Tamaño y Participación del Mercado de Gestión de la Escoliosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

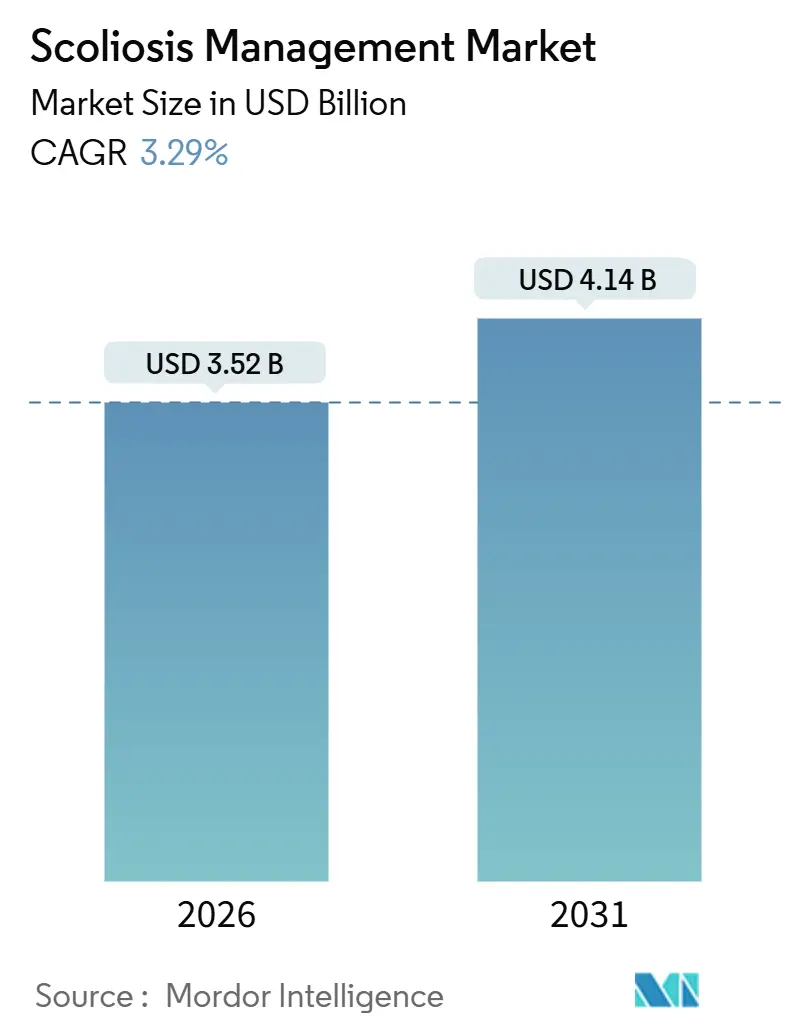

| Tamaño del Mercado (2026) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.29% CAGR |

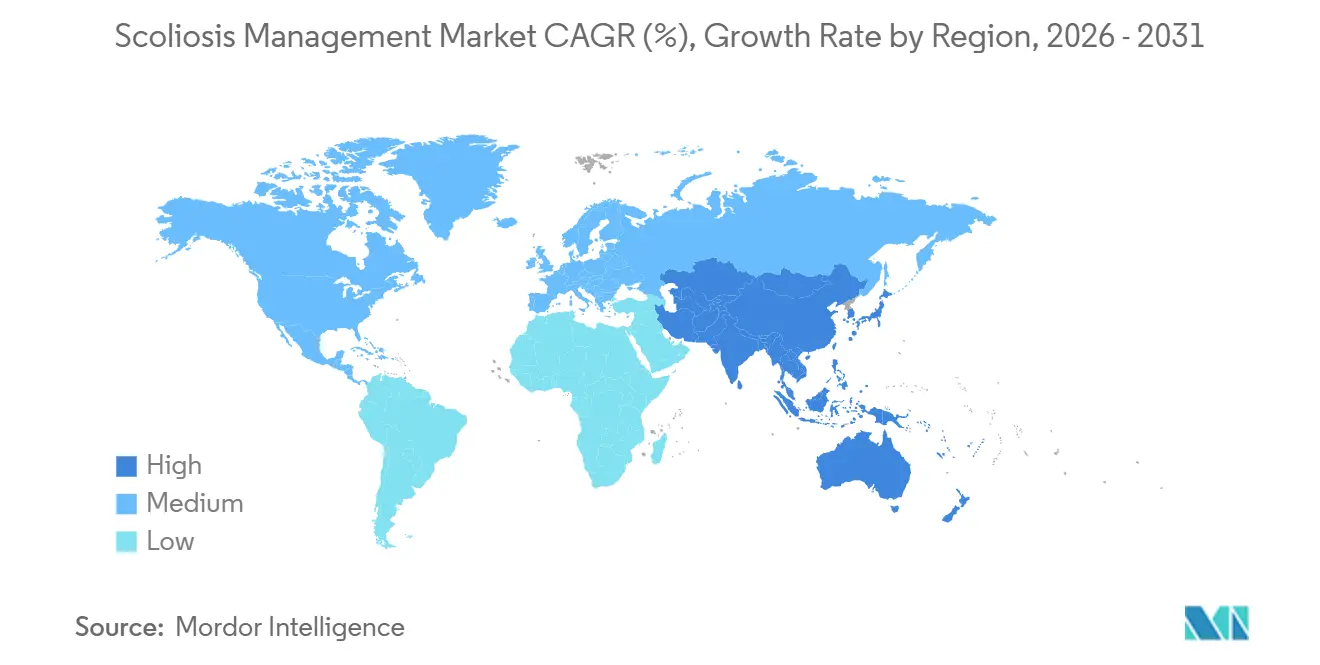

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de la Escoliosis por Mordor Intelligence

El tamaño del Mercado de Gestión de la Escoliosis se estima en USD 3,52 mil millones en 2026, y se espera que alcance USD 4,14 mil millones en 2031, a una CAGR del 3,29% durante el período de pronóstico (2026-2031).

Los sistemas de ortesis siguen siendo el principal impulsor de ingresos; sin embargo, los sistemas espinales están experimentando un crecimiento acelerado a medida que los cirujanos y los pagadores priorizan cada vez más los implantes que preservan el movimiento y abordan los resultados de calidad de vida a largo plazo. Además, los programas ampliados de detección en adolescentes están dirigiendo más casos leves hacia vías de atención conservadora. La adopción de órtesis personalizadas impresas en 3D, la fusión guiada por robótica y el análisis de radiografías asistido por inteligencia artificial está mejorando la toma de decisiones clínicas, reduciendo las tasas de revisión y mejorando la adherencia del paciente. Estos avances apoyan colectivamente un crecimiento de ingresos constante, aunque moderado. El desempeño regional varía significativamente: América del Norte continúa liderando en ingresos, respaldada por sólidos marcos de reembolso para el anclaje vertebral. En contraste, la región Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento, impulsada por programas institucionalizados de detección escolar y una mayor capacidad ortopédica pediátrica en mercados clave como China, India y Japón. El panorama competitivo está moderadamente concentrado, con algunas empresas de columna vertebral verticalmente integradas que se centran en la fijación posterior y los sistemas de anclaje. Sin embargo, existen oportunidades sustanciales en órtesis con sensores integrados, exoesqueletos híbridos y análisis de progresión impulsados por inteligencia artificial.

Conclusiones Clave del Informe

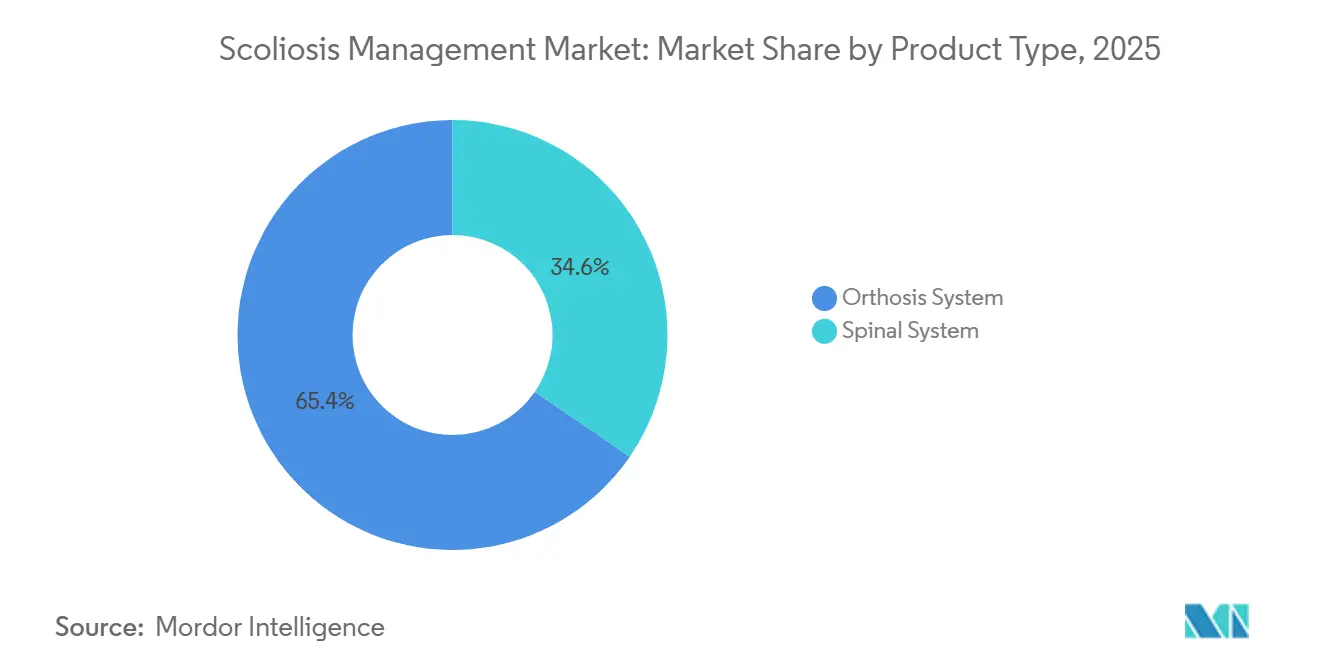

- Por tipo de producto, los sistemas de ortesis capturaron el 65,41% de los ingresos de 2025, pero los sistemas espinales registraron la CAGR más alta del 5,21% hasta 2031.

- Por tipo de enfermedad, la escoliosis idiopática representó el 75,12% de los casos de 2025, y el segmento avanza a una CAGR del 5,88%.

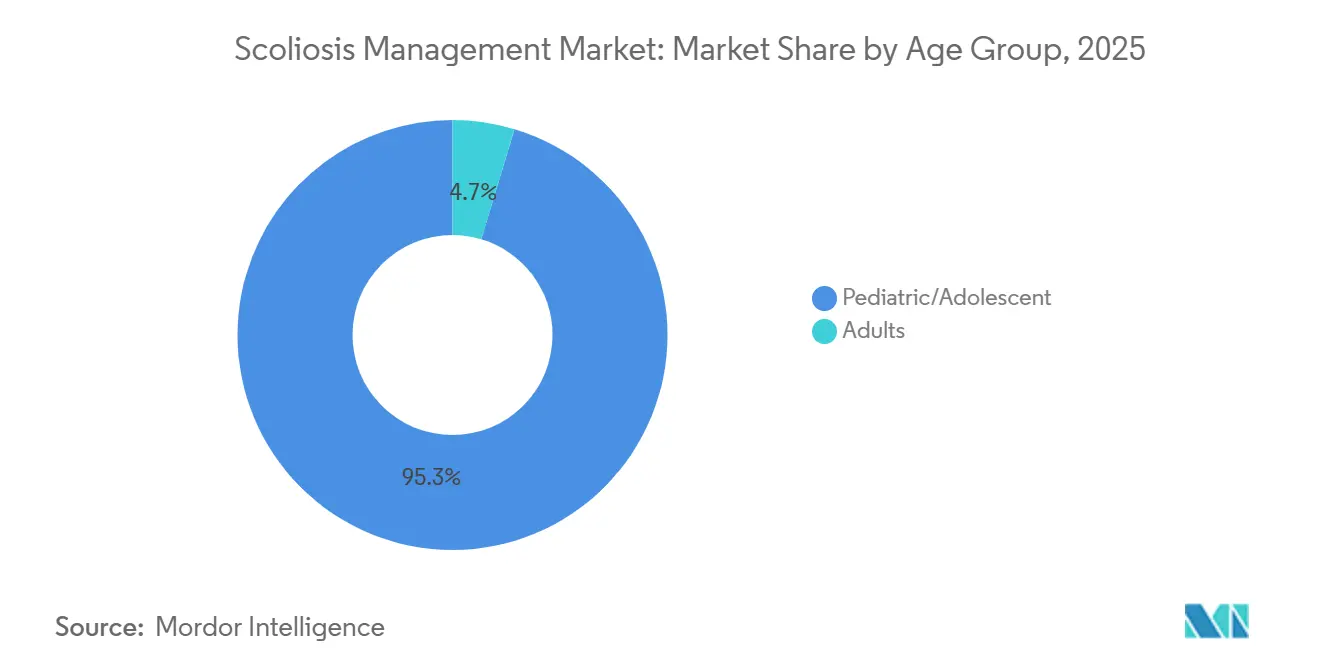

- Por grupo de edad, los pacientes pediátricos y adolescentes representaron el 95,34% de la base instalada en 2025 y se espera que se expandan a un 6,54% hasta 2031.

- Por usuario final, las clínicas especializadas y los centros ortopédicos representaron el 55,93% del gasto de 2025, mientras que los hospitales registraron la CAGR más rápida del 6,32% respaldada por casos complejos de inicio temprano y neuromusculares.

- Por geografía, América del Norte representó el 49,15% de los ingresos globales de 2025, mientras que Asia-Pacífico registró la CAGR regional más alta del 5,09%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de la Escoliosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en las tasas de detección y cribado de escoliosis idiopática del adolescente en adolescentes | +0.8% | Global, con concentración en Asia-Pacífico (China, Japón, Corea del Sur) y estados seleccionados de EE. UU. | Mediano plazo (2-4 años) |

| Evidencia de Nivel I sobre la efectividad del corsé y mejora del monitoreo del cumplimiento | +0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de las cirugías de escoliosis que preservan el movimiento (anclaje vertebral) y opciones de corrección dinámica | +1.2% | América del Norte, con expansión a Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de robótica/navegación e imágenes 3D de baja dosis en flujos de trabajo de deformidades | +0.7% | Global, adopción temprana en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Análisis de radiografías habilitado por inteligencia artificial que acelera el triaje y las decisiones de seguimiento | +0.5% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Órtesis toracolumbosacras personalizadas diseñadas digitalmente e impresas en 3D que mejoran la comodidad y la adherencia | +0.4% | Global, con mayor adopción en América del Norte y Europa | Corto plazo (≤ 2 años |

| Fuente: Mordor Intelligence | |||

Crecimiento en las Tasas de Detección y Cribado de Escoliosis Idiopática del Adolescente en Adolescentes

El cribado obligatorio en Japón, Corea del Sur y varias provincias chinas identifica curvas con ángulos de Cobb de 10°–25°, cuando el uso de corsé aún puede evitar la cirugía y preservar el crecimiento. Los datos de prevalencia sugieren que entre el 2% y el 3% de los niños en edad escolar presentan escoliosis idiopática, aunque solo una décima parte progresa hasta los umbrales quirúrgicos, lo que subraya la oportunidad de volumen para los dispositivos conservadores. En los Estados Unidos, los estados que reinstauraron el cribado en 2024–2025 ampliaron los canales de detección, y las sociedades profesionales respaldan el cribado oportunista durante las visitas de bienestar pediátrico. Las imágenes EOS de baja dosis reducen la radiación acumulada hasta en un 90%, lo que permite el seguimiento en serie sin elevar el riesgo de cáncer. Los registros resultantes alimentan modelos de aprendizaje automático que estratifican el riesgo de progresión, refinando la asignación de recursos tanto para el corsé como para la cirugía.

Evidencia de Nivel I sobre la Efectividad del Corsé y Mejora del Monitoreo del Cumplimiento

Un reanálisis de 2024 del ensayo aleatorizado BrAIST confirmó que usar corsé ≥18 horas diarias reduce la progresión hacia la cirugía en un 56%, convirtiendo la terapia con ortesis de una tradición a un estándar basado en evidencia. Los datos del mundo real muestran un uso medio de 12 horas, una brecha abordada por corsés que incorporan sensores de temperatura y movimiento que transmiten datos de adherencia a paneles de control en la nube, aumentando el cumplimiento entre un 15% y un 20% en programas piloto. Los aseguradores estadounidenses están vinculando los reembolsos a métricas objetivas de uso, aumentando la responsabilidad entre pacientes, ortesistas y pagadores. Los regímenes de ejercicio Schroth y otros complementan los corsés al mejorar la resistencia de los músculos del tronco, pero la integración fuera de los centros europeos especializados varía. En conjunto, estas dinámicas estabilizan la utilización del corsé a pesar de las alternativas quirúrgicas emergentes.

Aumento de las Cirugías de Escoliosis que Preservan el Movimiento (Anclaje Vertebral) y Opciones de Corrección Dinámica

La Exención de Dispositivo Humanitario de la FDA fue otorgada para el anclaje vertebral en 2019, y los volúmenes anuales de casos en EE. UU. han aumentado un 40% gracias a la expansión de la formación de cirujanos y la cobertura selectiva de los pagadores. El anclaje vertebral preserva el movimiento segmentario, pero exhibe un 24% de rotura del anclaje a los 5 años, lo que impulsa el desarrollo de polímeros resistentes a la fatiga y protocolos más estrictos de selección de pacientes. Los sistemas dinámicos como ApiFix y las bandas Jazz ofrecen construcciones alternativas de distribución de carga, pero están por detrás del anclaje vertebral en profundidad de evidencia y tracción de reembolso. Los precios premium y las indicaciones estrechas limitan el número total de procedimientos, aunque los efectos halo mejoran la comodidad de los cirujanos con los conceptos de preservación del movimiento, impulsando indirectamente la innovación en sistemas espinales. A largo plazo, datos de durabilidad exitosos podrían desplazar significativamente el mercado de gestión de la escoliosis hacia implantes favorables al crecimiento.

Integración de Robótica/Navegación e Imágenes 3D de Baja Dosis en Flujos de Trabajo de Deformidades

Los sistemas robóticos como Mazor X reducen el mal posicionamiento de los tornillos pediculares por debajo del 2% y acortan el tiempo operatorio entre 15 y 20 minutos, mejorando los resultados de los pacientes y reduciendo la economía de los paquetes de atención. Los hospitales amortizan un capital de más de USD 1 millón en grandes volúmenes de casos de deformidades, y los contratos de servicio alinean a los proveedores con las compras basadas en resultados. Combinado con imágenes 3D, la verificación intraoperatoria puede realizarse sin radiación adicional ni reposicionamiento, mejorando la eficiencia del flujo de trabajo. La aceptación por parte de la FDA de actualizaciones exclusivamente de software acelera la planificación de trayectorias impulsada por inteligencia artificial que incorpora la rotación vertebral y la densidad ósea. A medida que los pagadores recompensan las tasas de complicaciones más bajas, la corrección de deformidades guiada por robótica está ganando importancia estratégica en los centros líderes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de adherencia al corsé en el mundo real e impactos en la calidad de vida | -0.5% | Global, particularmente pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad/durabilidad a largo plazo del anclaje vertebral y control de acceso por parte de los pagadores | -0.7% | América del Norte, emergente en Europa | Mediano plazo (2-4 años) |

| Altos costos de capital y por caso para tecnologías avanzadas de deformidades | -0.4% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Restricciones de distribución anual de la Exención de Dispositivo Humanitario y capacidad de subespecialistas pediátricos | -0.3% | América del Norte, impacto selectivo en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Adherencia al Corsé en el Mundo Real e Impactos en la Calidad de Vida

Estudios con sensores en seis centros de EE. UU. revelaron un uso medio del corsé de 11,2 horas diarias, muy por debajo del umbral de prescripción de 18 horas e insuficiente para frenar la progresión de la curva[1]The Spine Journal, "Adherencia en el Mundo Real al Corsé en la Escoliosis Idiopática del Adolescente," spinejournal.com. La acumulación de calor, la restricción de la participación deportiva y los contornos visibles erosionan el cumplimiento en adolescentes, generando tasas de abandono superiores al 30% en la práctica habitual. Las puntuaciones de calidad de vida en PedsQL y SRS-22 disminuyen durante el uso del corsé y se recuperan solo después del tratamiento, lo que ilustra los costos psicosociales. Los aseguradores ahora requieren datos objetivos de uso para aprobar reemplazos, presionando a los ortesistas a optimizar el ajuste y proporcionar orientación conductual. Hasta que la comodidad y la adherencia converjan, la efectividad de la ortesis en el mercado de gestión de la escoliosis permanece por debajo de su potencial clínico.

Preocupaciones de Seguridad/Durabilidad a Largo Plazo del Anclaje Vertebral y Control de Acceso por Parte de los Pagadores

Un metaanálisis de 2025 que abarcó 1.200 pacientes reportó un 24% de rotura del anclaje y una carga de revisión del 15% a los 5 años, perturbando el optimismo inicial sobre el anclaje vertebral. Los aseguradores comerciales califican el anclaje vertebral como experimental fuera de ventanas de curva estrechas, lo que resulta en frecuentes denegaciones de preautorización. Los márgenes hospitalarios se ven afectados cuando los costos de implantes de USD 15.000–20.000 igualan el reembolso por fusión, lo que desalienta la inversión en formación. Los datos a largo plazo sobre la salud del disco y la cinemática del segmento adyacente siguen siendo escasos, manteniendo cautelosos a los pagadores. A menos que la durabilidad mejore de manera demostrable, el crecimiento del volumen del anclaje vertebral quedará por debajo de las expectativas iniciales, frenando su impulso al mercado de gestión de la escoliosis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Ortesis Cede Terreno a la Innovación Espinal

Los sistemas de ortesis representaron el 65,41% de los ingresos en 2025, aunque los sistemas espinales los superarán con una CAGR del 5,21%, lo que ilustra cómo el valor está migrando hacia implantes que preservan el movimiento y prometen una corrección duradera. Dentro del corsé, las órtesis toracolumbosacras diseñadas digitalmente e impresas en 3D están captando a los primeros adoptantes al comprimir los ciclos de fabricación y mejorar el atractivo cosmético. Los corsés nocturnos ganan reconocimiento entre los adolescentes socialmente sensibles, pero los pagadores a menudo se resisten a cubrir diseños con evidencia limitada, limitando la penetración. Los sistemas espinales se dividen entre los caballos de batalla de la fijación posterior, el anclaje vertebral emergente y las construcciones dinámicas. La fusión rígida mantiene su cuota quirúrgica, pero los dispositivos de nueva generación tienen precios premium y elevan el tamaño del mercado de gestión de la escoliosis para implantes, incluso con volúmenes de procedimientos modestos. Las tecnologías habilitadoras —navegación, robótica, ortobiológicos— añaden ingresos incrementales, permitiendo a los proveedores integrados monetizar el episodio quirúrgico completo.

El crecimiento secundario de la participación del mercado de gestión de la escoliosis dentro de los sistemas espinales proviene de varillas favorables al crecimiento y bandas posteriores híbridas dirigidas a la escoliosis de inicio temprano. Aunque la incidencia es baja, la complejidad impulsa los precios de venta promedio de los dispositivos por encima de USD 30.000, lo que sustenta la rentabilidad de nicho. Los ortobiológicos se agrupan en los casos de fusión para acelerar la artrodesis y generar ingresos auxiliares. En general, la ortesis sigue siendo la columna vertebral del volumen, pero los sistemas espinales capturan un valor e innovación desproporcionados, una dualidad que persistirá hasta 2031.

Por Tipo de Enfermedad: La Escoliosis Idiopática Domina el Volumen y el Crecimiento

La escoliosis idiopática representó el 75,12% de los casos en 2025 y está aumentando a una CAGR del 5,88%, impulsada por el cribado universal en adolescentes y una mayor vigilancia parental. La subsegmentación muestra que la escoliosis idiopática del adolescente predomina porque su prevalencia alcanza su punto máximo durante la pubertad, mientras que las variantes infantiles y juveniles son más raras. Las curvas congénitas y neuromusculares contribuyen con menor volumen, pero generan mayores ingresos por caso debido a la complejidad quirúrgica y las estancias hospitalarias prolongadas. La escoliosis degenerativa del adulto se está expandiendo a medida que las poblaciones envejecen, pero muchos casos se gestionan de forma conservadora, lo que amortigua la demanda de dispositivos.

El tamaño del mercado de gestión de la escoliosis para las curvas idiopáticas está preparado para expandirse aún más a medida que las herramientas de aprendizaje automático mejoran la predicción de la progresión, lo que permite el uso proactivo del corsé en lugar de la espera vigilante. Los conocimientos genéticos están emergiendo, pero aún no cambian la práctica. En los casos congénitos y neuromusculares, la instrumentación favorable al crecimiento mantiene precios de venta promedio premium y eleva los costos promedio de los procedimientos, sustentando el crecimiento total del mercado de gestión de la escoliosis a pesar de los menores recuentos de pacientes.

Por Grupo de Edad: El Dominio Pediátrico Refleja la Epidemiología de la Enfermedad

Los pacientes pediátricos y adolescentes representaron el 95,34% de la base instalada de 2025 y aumentarán un 6,54% hasta 2031, lo que refleja el inicio en la infancia de la enfermedad y el imperativo clínico de intervenir antes de la madurez esquelética. Los casos de inicio temprano, aunque pocos, requieren alargamientos recurrentes o ajustes magnéticos, generando ingresos de tipo anualidad que elevan la participación de crecimiento de los dispositivos de gestión de la escoliosis. Los casos de escoliosis en adultos contribuyen marginalmente al volumen total, aunque atraen el enfoque de la industria porque los pacientes que pagan de su bolsillo buscan correcciones mínimamente invasivas que prometan un rápido retorno al trabajo.

Los diferenciales de seguro favorecen el tratamiento pediátrico, y la defensa de los padres acelera la adopción de corsés avanzados y anclaje vertebral. Las indicaciones en adultos enfrentan un escrutinio más estricto por parte de los pagadores y mayores riesgos de comorbilidad, lo que alarga los ciclos de preautorización. Por lo tanto, la dinámica del mercado continúa inclinándose hacia lo pediátrico, reforzando las prioridades de los proveedores en torno a líneas de productos específicas para niños, formación de becas y participación digital centrada en la familia.

Por Usuario Final: Las Clínicas Especializadas Lideran, los Hospitales Aceleran

Las clínicas especializadas y los centros ortopédicos capturaron el 55,93% de los gastos de 2025, beneficiándose de la imagen integrada, el corsé y la planificación quirúrgica bajo un mismo techo, mientras que los sistemas hospitalarios se están expandiendo al 6,32% a medida que los casos complejos neuromusculares y de inicio temprano se centralizan en centros terciarios. Los centros de cirugía ambulatoria van ganando terreno en las fusiones de escoliosis idiopática del adolescente sencillas debido a los menores gastos generales, pero la complejidad de los casos limita su capacidad para abordar deformidades graves. Los hospitales ganan influencia a través de pagos agrupados que cubren implantes, honorarios de cirujanos y costos de instalaciones, lo que obliga a la estandarización en tecnologías rentables.

Las plataformas de teleconsulta amplían el alcance de las clínicas especializadas, combinando evaluaciones virtuales con la fabricación local de corsés, aunque las preocupaciones de responsabilidad limitan la delegación clínica completa. Los laboratorios de ortesis enfrentan presión en los márgenes por parte de las empresas emergentes de corsés directas al consumidor, lo que impulsa un giro hacia la impresión 3D de mayor tecnología y la integración de sensores de cumplimiento. En conjunto, el panorama de usuarios finales sigue siendo fluido, pero las clínicas especializadas retienen el motor de volumen, y los hospitales acumulan densidad de ingresos a través de intervenciones de alta complejidad.

Análisis Geográfico

América del Norte generó el 49,15% de los ingresos globales en 2025, impulsada por una sólida cobertura de seguros comerciales, formación avanzada de cirujanos y adopción temprana de robótica y anclaje vertebral. Los sistemas de salud universales en Canadá financian la atención de la escoliosis, pero imponen límites de capacidad que llevan los tiempos de espera más allá de los 12 meses, lo que lleva a algunos pacientes a cruzar la frontera para recibir tratamiento más rápido. El sector de seguros privados en expansión de México atrae a turistas médicos estadounidenses que buscan corsés y fusiones a menor costo sin comprometer la calidad.

Europa ofrece un desempeño mixto: Alemania, Francia y el Reino Unido brindan cobertura pública completa para corsés y cirugía, aunque las restricciones presupuestarias en el sur y el este de Europa ralentizan la adopción de dispositivos avanzados. La implementación del Reglamento de Dispositivos Médicos de la Unión Europea en 2024 reforzó la vigilancia poscomercialización, retrasando algunos lanzamientos pero mejorando la seguridad del paciente[2]Grupo Europeo de Estudio de la Columna Vertebral, "Informe Anual del Registro de Deformidades de la UE," essg.eu. Los protocolos de ejercicio basados en Schroth moderan los volúmenes de corsés en las regiones de habla alemana, orientando el mercado de gestión de la escoliosis hacia una atención más conservadora.

Asia-Pacífico registra la CAGR más rápida del 5,09% hasta 2031, a medida que China, India y Japón institucionalizan el cribado escolar y amplían los centros ortopédicos pediátricos[3]Administración Nacional de Seguridad Sanitaria de China, "Actualización de la Lista Nacional de Reembolso," nhsa.gov.cn. La inclusión en el reembolso de la cirugía de escoliosis en China en 2024 redujo la participación del paciente en el gasto de bolsillo al 30%, estimulando la demanda de procedimientos. Los fabricantes de dispositivos nacionales fijan precios de implantes un 40% por debajo de los competidores occidentales, acelerando la penetración en ciudades de segundo y tercer nivel. India observa una creciente adopción de corsés impresos en 3D por parte de la clase media, aunque la escasez de subespecialistas pediátricos dificulta el crecimiento quirúrgico complejo.

Oriente Medio y África siguen siendo mercados con baja penetración, con Arabia Saudita y los Emiratos Árabes Unidos actuando como centros regionales gracias a los presupuestos de salud financiados por el petróleo y el talento de cirujanos expatriados. El sector privado de Sudáfrica ofrece atención avanzada, mientras que los hospitales públicos tratan solo los casos graves debido a las limitaciones de recursos. América del Sur exhibe focos de excelencia en Brasil y Argentina, pero los altos aranceles de importación añaden entre un 20% y un 40% a los precios de los dispositivos, lo que frena la adopción rural. La volatilidad cambiaria complica aún más las estrategias de precios para las multinacionales que operan en el mercado de gestión de la escoliosis.

Panorama Competitivo

El mercado de gestión de la escoliosis está moderadamente concentrado. Medtronic, OrthoPediatrics y Orthofix anclan las carteras de fijación posterior, varillas favorables al crecimiento y robótica, mientras que Boston Orthotics & Prosthetics y Össur dominan la fabricación regional de ortesis. Los actores integrados aprovechan la evidencia clínica y los ecosistemas de formación de cirujanos para consolidar las bases instaladas, presentando patentes sobre planificación guiada por inteligencia artificial, anclajes bioabsorbibles y corsés inteligentes que transmiten datos de adherencia. Las adquisiciones de empresas emergentes de salud digital convierten las ventas únicas de implantes en ingresos recurrentes de software, alineando a los proveedores con los pagadores que exigen atención basada en valor.

Los disruptores emergentes desafían a los titulares ofreciendo corsés de pedido por correo vinculados a telesalud a la mitad del costo, aunque las preocupaciones sobre la precisión del ajuste moderan el respaldo de los clínicos. Los fabricantes de dispositivos de nicho se dirigen a las deformidades congénitas y sindrómicas con implantes específicos para el paciente producidos mediante fabricación aditiva, evitando los costos de inventario. Los organismos reguladores aceleran las autorizaciones de software de inteligencia artificial bajo vías de salud digital, fomentando nuevos participantes centrados en el análisis de radiografías y el monitoreo remoto. Las apuestas competitivas aumentan a medida que los hospitales y los aseguradores vinculan la contratación a los resultados y las métricas reportadas por los pacientes, obligando a todos los proveedores a mantener programas de evidencia del mundo real.

Líderes de la Industria de Gestión de la Escoliosis

Boston Orthotics & Prosthetics

Medtronic

Össur

DM Orthotics

Orthofix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: OrthoPediatrics Corp. lanzó su nuevo Sistema de Guía de Crecimiento Espinal VerteGlide, un dispositivo diseñado específicamente para tratar la Escoliosis de Inicio Temprano en niños en los Estados Unidos. El sistema representó el producto número 80 de la empresa desarrollado exclusivamente para condiciones ortopédicas pediátricas.

- Mayo de 2023: Globus Medical, Inc., una de las principales empresas de soluciones musculoesqueléticas, lanzó el Sistema de Corrección de Escoliosis REFLECT, que ha recibido la aprobación de la Administración de Alimentos y Medicamentos de los EE. UU. como el primer dispositivo humanitario de la empresa. REFLECT está diseñado para corregir la escoliosis progresiva en pacientes jóvenes preservando el movimiento, manteniendo la estabilidad y permitiendo el crecimiento modulado futuro.

Alcance del Informe Global del Mercado de Gestión de la Escoliosis

Según el alcance del informe, la gestión de la escoliosis implica el monitoreo y tratamiento de la curvatura lateral anormal de la columna vertebral. Las opciones de tratamiento incluyen observación, corsé o cirugía, dependiendo de la gravedad y la progresión. El objetivo es prevenir la progresión y mejorar la alineación y la función espinal.

El Mercado de Gestión de la Escoliosis está Segmentado por Tipo de Producto (Sistema de Ortesis y Sistema Espinal), Tipo de Enfermedad (Idiopática, Congénita, Neuromuscular y Degenerativa), Grupo de Edad (Pediátrico/Adolescente y Adulto), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Clínicas Especializadas y Laboratorios de Ortesis y Prótesis), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistema de Ortesis | Órtesis Toracolumbosacra |

| Órtesis Cervicotoracolumbosacra | |

| Órtesis Lumbosacra | |

| Corsés Nocturnos | |

| Órtesis Dinámicas Blandas/Flexibles | |

| Sistema Espinal |

| Escoliosis Idiopática |

| Escoliosis Congénita |

| Escoliosis Neuromuscular |

| Escoliosis Degenerativa (del Adulto) |

| Pediátrico/Adolescente |

| Adulto |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas / Centros Ortopédicos |

| Laboratorios de Ortesis y Prótesis |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistema de Ortesis | Órtesis Toracolumbosacra |

| Órtesis Cervicotoracolumbosacra | ||

| Órtesis Lumbosacra | ||

| Corsés Nocturnos | ||

| Órtesis Dinámicas Blandas/Flexibles | ||

| Sistema Espinal | ||

| Por Tipo de Enfermedad | Escoliosis Idiopática | |

| Escoliosis Congénita | ||

| Escoliosis Neuromuscular | ||

| Escoliosis Degenerativa (del Adulto) | ||

| Por Grupo de Edad | Pediátrico/Adolescente | |

| Adulto | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas / Centros Ortopédicos | ||

| Laboratorios de Ortesis y Prótesis | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de la escoliosis en 2026?

Se sitúa en USD 3,52 mil millones con una CAGR proyectada del 3,29% hasta 2031.

¿Qué categoría de producto crece más rápido hasta 2031?

Los sistemas espinales se expanden a una CAGR del 5,21%, superando a los dispositivos de ortesis.

¿Por qué la escoliosis idiopática domina los volúmenes?

El cribado universal en adolescentes identifica la mayoría de las curvas, lo que hace que los casos idiopáticos representen el 75,12% de la incidencia de 2025.

¿Qué impulsa el rápido crecimiento de Asia-Pacífico?

El cribado escolar obligatorio y el reembolso ampliado en China, India y Japón producen una CAGR regional del 5,09%.

¿Cómo mejoran los corsés inteligentes los resultados?

Los sensores integrados proporcionan datos objetivos de uso, aumentando la adherencia hasta en un 20% en programas piloto.

¿Cuáles son las principales barreras para la adopción del anclaje vertebral?

Las preocupaciones por la rotura del anclaje y las políticas restrictivas de los pagadores ralentizan la adopción a pesar de los beneficios de preservación del movimiento.

Última actualización de la página el: