Tamaño y cuota del mercado de entretenimiento y diversiones de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

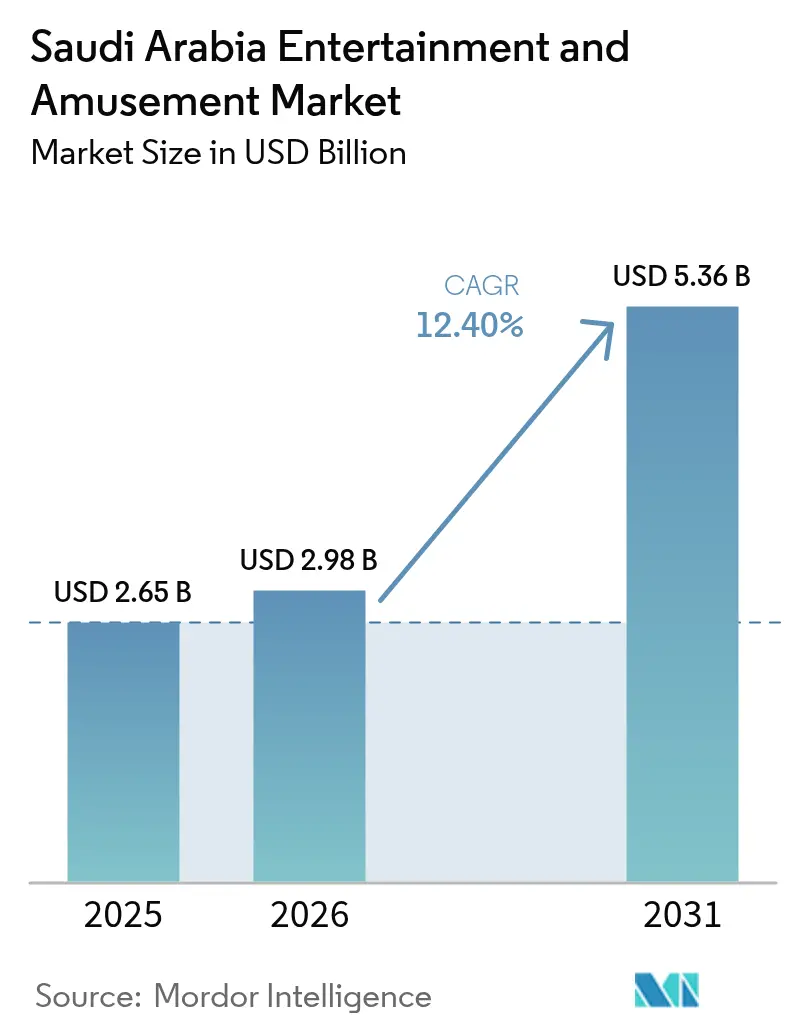

| Tamaño del mercado en el año base (2025) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.40% CAGR |

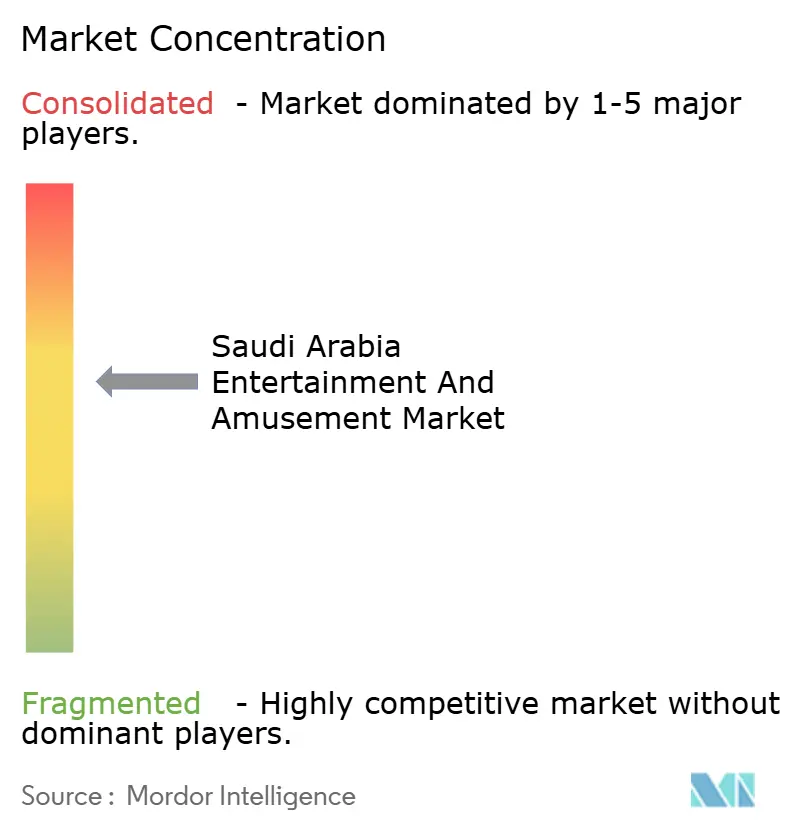

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de entretenimiento y diversiones de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de entretenimiento y diversiones de Arabia Saudita en 2026 se estima en USD 2,98 mil millones, creciendo desde el valor de 2025 de USD 2,65 mil millones, con proyecciones para 2031 que muestran USD 5,36 mil millones, creciendo a una CAGR del 12,4% durante 2026-2031.

La aceleración refleja mayores gastos de capital del sector público, un giro visible hacia componentes de ocio dentro de proyectos inmobiliarios de uso mixto y una normalización constante del gasto en ocio familiar fuera del hogar. La intensificación de la financiación respaldada por el PIF en megaproyectos, el rápido despliegue de centros de entretenimiento familiar anclados en centros comerciales y la relajación de las normas sociales que amplían las visitas mixtas entre géneros siguen impulsando los volúmenes de entradas y el gasto per cápita al alza. Las campañas de turismo nacional bajo el lema «Saudi Summer» han prolongado la estancia media de los viajeros locales y han reorientado la afluencia de los fines de semana hacia centros de ocio de construcción específica. Al mismo tiempo, los peregrinos internacionales combinan cada vez más excursiones culturales con atracciones patrimoniales, lo que incrementa aún más los ingresos estacionales durante los meses de temporada baja. Los precios competitivos de los operadores de nueva generación y los abonos combinados de restauración y actividades también están reconfigurando la combinación de ingresos hacia experiencias premium de mayor margen.

Conclusiones clave del informe

- Por tipo de establecimiento, los centros de entretenimiento familiar lideraron con el 36,02% de la cuota del mercado de entretenimiento y diversiones de Arabia Saudita en 2025; se proyecta que los salones de realidad mixta y realidad virtual se expandirán a una CAGR del 18,5% hasta 2031.

- Por fuente de ingresos, la venta de entradas representó el 50,10% de la cuota del mercado de entretenimiento y diversiones de Arabia Saudita en 2025; se prevé que las experiencias premium avancen a una CAGR del 20,1% hasta 2031.

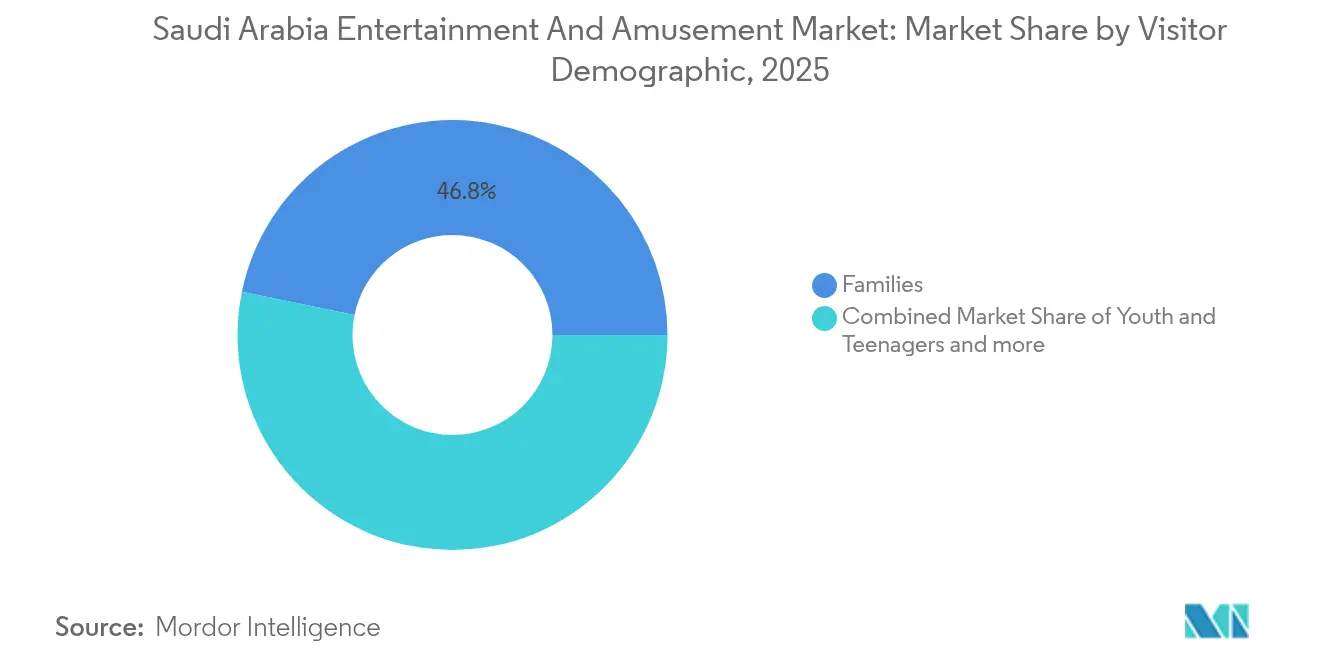

- Por perfil demográfico del visitante, las familias captaron el 46,78% de la cuota del mercado de entretenimiento y diversiones de Arabia Saudita en 2025, mientras que los jóvenes y adolescentes están en camino de lograr una CAGR del 13,3% durante el período de perspectivas.

- Por región, Riad captó el 52,10% de la cuota del mercado de entretenimiento y diversiones de Arabia Saudita en 2025, mientras que la Provincia Oriental está en camino de lograr una CAGR del 6,8% durante el período de perspectivas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de entretenimiento y diversiones de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intensificación del gasto de capital de la Visión 2030 | +1.4% | A escala nacional, con mayor incidencia en Riad y Tabuk | Largo plazo (≥ 4 años) |

| Crecimiento del turismo nacional («Saudi Summer») | +1.1% | Todas las provincias, con mayor intensidad en el Asir costero | Mediano plazo (2-4 años) |

| Despliegue de centros de entretenimiento familiar anclados en centros comerciales | +0.9% | Principales corredores comerciales de Riad, Yeda y Dammam | Corto plazo (≤ 2 años) |

| Relajación de las normas sociales (visitas femeninas y familiares) | +0.8% | A escala nacional | Corto plazo (≤ 2 años) |

| Desarrollo de infraestructuras de videojuegos y esports | +0.7% | A escala nacional, concentrado en Riad, NEOM y la Provincia Oriental | Mediano plazo (2-4 años) |

| Paquetes de peregrinación gamificados | +0.4% | Corredores de La Meca y Medina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del gasto de capital de la Visión 2030

Las entidades gubernamentales canalizaron más de SAR 50 mil millones (USD 13,33 mil millones) en infraestructura de ocio entre 2024 y 2025, consolidando 21 destinos de Saudi Entertainment Ventures (SEVEN), el conjunto de megaparques temáticos de Qiddiya Investment Company y las zonas de realidad mixta dentro de NEOM. El sólido flujo de financiación reduce las percepciones de riesgo de los promotores, acorta los períodos de recuperación de la inversión y atrae a socios internacionales de propiedad intelectual para licenciar tecnologías de atracciones. A su vez, una oferta de mayor calidad eleva la retención de los viajes de ocio nacionales y reduce la fuga de turismo de salida. La clara alineación de las políticas con los indicadores turísticos de la Visión 2030 también ha acelerado las aprobaciones de permisos municipales en los corredores prioritarios. A medida que las aperturas por fases cobran impulso, los sistemas de venta de entradas integran precios dinámicos, lo que en última instancia amplía tanto la utilización en días de semana como el rendimiento en temporada baja[1]Fuente: Ministerio de Inversiones de Arabia Saudita, "Turismo, Cultura y Entretenimiento," investsaudi.sa..

Crecimiento del turismo nacional en el marco de las campañas «Saudi Summer»

El Ministerio de Turismo registró un aumento interanual del 17% en los viajes de ocio dentro del reino durante la ventana estival de 2025, impulsado por paquetes combinados que incluyen vales de hotel junto con abonos de atracciones. Las asociaciones con aerolíneas regionales y plataformas de transporte bajo demanda han reducido los costes medios de transporte, haciendo viables las escapadas de fin de semana para los hogares de ingresos medios. Los calendarios de eventos incluyen ahora conciertos de marca compartida y festivales gastronómicos que prolongan el tiempo de estancia de los visitantes. Durante los períodos de campaña, los propietarios de espacios comerciales registran un incremento del 11% en la afluencia de público, lo que subraya la relación armoniosa entre los establecimientos de entretenimiento y las compras discrecionales. La demanda incremental estabiliza los flujos de caja de los operadores que históricamente dependían de las temporadas religiosas de mayor afluencia[2]Fuente: Ministerio de Transporte de Arabia Saudita, "Indicadores del Sector," mt.gov.sa..

Despliegue de centros de entretenimiento familiar anclados en centros comerciales por parte de conglomerados locales

Los fondos de inversión inmobiliaria minorista y las cadenas de hipermercados posicionan cada vez más los centros de entretenimiento familiar como impulsores clave del tráfico en los centros comerciales de nueva construcción. Las atracciones interiores de formato mediano, los salones de juegos con sistema de canje de premios y las zonas de eduentretenimiento orientadas a niños requieren menor superficie de terreno que los parques temáticos de gran escala, lo que permite una recuperación de la inversión más rápida. Operadores como Abdul Mohsen Al Hokair Group y Al Othaim Leisure & Tourism registran incrementos de ingresos de dos dígitos cuando los centros de entretenimiento familiar se inauguran junto a las áreas de restauración. La concentración de ocio, cine y restauración especializada favorece tiempos de estancia más prolongados y conversiones de compra cruzada. Es relevante destacar que el diseño modular permite una retematización periódica, satisfaciendo el apetito del público adolescente saudita por la novedad.

Relajación de las normas sociales que impulsa las visitas femeninas y familiares

Las reformas regulatorias que han flexibilizado los requisitos de tutela y ampliado las actividades públicas permitidas para las mujeres han transformado significativamente los patrones de asistencia. Las filas mixtas y los carriles dedicados a familias dominan ahora el tráfico de los fines de semana en los parques de atracciones interiores. Los operadores registran un incremento del 22% en las reservas en línea realizadas por madres, apoyadas por aplicaciones de fidelización que recompensan las sesiones de juego recurrentes. El crecimiento de la participación laboral femenina amplía los ingresos disponibles, elevando así el gasto per cápita en paquetes combinados de comida y juego. Los mensajes de marketing que destacan entornos inclusivos y culturalmente sensibles tienen una gran resonancia en las redes sociales, normalizando aún más las salidas de ocio[3]Fuente: Organización Mundial del Turismo de las Naciones Unidas, "Actualización sobre el turismo de patrimonio saudita," unwto.org.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta estacionalidad (picos del Hajj y la Umrah) | −0.7% | La Meca, Medina | Corto plazo (≤ 2 años) |

| Fragmentación de las licencias municipales | −0.6% | Ciudades secundarias | Mediano plazo (2-4 años) |

| Escasez de talento en ingeniería de entretenimiento temático | −0.5% | A escala nacional | Largo plazo (≥ 4 años) |

| Déficits de energía en megaproyectos periféricos | −0.4% | NEOM, AMAALA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta estacionalidad durante los picos del Hajj y la Umrah

El tráfico de visitantes aumenta considerablemente durante las temporadas de peregrinación, pero cae en las intensamente calurosas semanas de mediados del verano. Mientras que las atracciones culturales cercanas a los recintos de las mezquitas operan casi a plena capacidad en Dhul-Hijjah, los parques acuáticos costeros de Yeda registran tasas de ocupación inferiores al 35% en el mismo período. Los operadores han comenzado a escalonar los debuts de nuevas atracciones para que coincidan con los períodos de menor afluencia y a introducir pases combinados de temporada baja con descuento. Aun así, los costes operativos fijos de los establecimientos con control de clima pesan sobre los márgenes de beneficio fuera de los trimestres de mayor actividad. El problema de la estacionalidad refuerza la importancia de los sistemas dinámicos de gestión de personal y energía.

Fragmentación de las licencias entre municipios

Los promotores del sector del entretenimiento deben gestionar con frecuencia marcos de permisos municipales y provinciales superpuestos que prolongan los plazos de inicio de obras entre tres y seis meses. Las interpretaciones inconsistentes de los códigos de seguridad entre jurisdicciones generan costes adicionales de revisión de diseño y retrasan la instalación de atracciones importadas. Los inversores nacionales de menor tamaño se enfrentan a gastos de cumplimiento normativo más elevados en relación con su flujo de caja, lo que les empuja hacia el franquiciamiento en lugar de desarrollar conceptos originales. Las iniciativas recientes para crear un portal digital de aprobación unificado siguen en fase piloto, generando incertidumbre provisional para los centros de entretenimiento familiar planificados en ciudades secundarias[4]Fuente: Visión 2030, "Proyecto Piloto de Reforma de Licencias Municipales," vision2030.gov.sa..

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de establecimiento: los conceptos orientados a la familia impulsan el volumen mientras que los formatos de realidad mixta aceleran el valor

Los centros de entretenimiento familiar representan el 36,02% del tamaño del mercado de entretenimiento y diversiones de Arabia Saudita en 2025, consolidando su papel como establecimiento ancla predeterminado en los centros comerciales de nueva generación. La combinación de atracciones de intensidad media, salones de juegos con sistema de canje de premios y salas para fiestas de cumpleaños atrae a grupos multigeneracionales y genera una demanda predecible de excursiones escolares entre semana. Los paquetes de entradas suelen comenzar en SAR 89 (USD 23,7) para pases de dos horas, y los operadores ofertan combinaciones de comida de marca que elevan el valor medio de la cesta. El espacio competitivo se estrecha a medida que SEVEN, por sí sola, alinea 21 destinos de marca en ciudades de primer y segundo nivel, a menudo con garantías operativas a largo plazo que reducen el temor de los propietarios al riesgo de vacantes.

Los salones de realidad mixta y realidad virtual, aunque actualmente representan menos del 5% de la cuota, muestran la trayectoria más rápida con una CAGR proyectada del 18,5% hasta 2031. Los auriculares de alta definición, las plataformas de movimiento y los clústeres de esports resuenan entre una cohorte juvenil nativa digital cuyo presupuesto medio de gasto en videojuegos disponible ha aumentado un 14% interanual. La localización de contenidos —como las tramas en idioma árabe y los juegos de disparos de zombis ambientados en la región— permite un mayor nivel de compromiso. Los alquileres de cápsulas privadas premium con un precio de SAR 150 (USD 40) por hora elevan aún más el rendimiento sin ampliar la superficie física. La modularidad del formato se adapta a las activaciones temporales en los eventos de temporada «Boulevard» en Riad, garantizando una exposición nacional antes de los despliegues en establecimientos fijos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por fuente de ingresos: la venta de entradas sigue siendo dominante, pero los complementos premium reconfiguran la rentabilidad

La venta de entradas aportó el 50,10% de los ingresos del mercado de entretenimiento y diversiones de Arabia Saudita en 2025, lo que refleja los modelos de admisión combinada en la mayoría de los establecimientos interiores. Las herramientas de fijación de precios dinámicos que ajustan las tarifas en función de la ocupación han mejorado los umbrales de equilibrio en días de semana. Los quioscos y las aplicaciones móviles permiten a los visitantes dividir los pagos entre múltiples tarjetas, eliminando los cuellos de botella en las colas e incrementando el número medio de transacciones por visita. En los parques acuáticos, las pulseras RFID agilizan el alquiler de taquillas y las microtransacciones en los puestos de comida, ampliando aún más el segmento de ingresos vinculados a la entrada.

Las experiencias premium, como los pases para saltarse la cola VIP, las cabañas privadas, los recorridos entre bastidores y la restauración con personajes, registrarán una CAGR del 20,1% entre 2026 y 2031. Los operadores aprovechan la escasez para fijar el precio de los desfiles nocturnos VIP en SAR 400 (USD 107) por persona, con paquetes de mercancía de edición limitada que elevan el gasto total per cápita por encima de SAR 600 (USD 160). La oferta adicional es especialmente eficaz en las atracciones culturales, donde las superposiciones de realidad aumentada centradas en el patrimonio enriquecen la narrativa para los turistas nacionales de alto poder adquisitivo. El diferencial de margen entre los pases premium y las admisiones base supera los 25 puntos porcentuales, impulsando el resultado operativo neto sin una reinversión de capital proporcional.

Por perfil demográfico del visitante: las familias dominan la afluencia; los segmentos juveniles sustentan el crecimiento

Las familias captaron el 46,78% de la cuota del mercado de entretenimiento y diversiones de Arabia Saudita en 2025, gracias a una combinación de distribuciones accesibles para carritos de bebé, disponibilidad de salas de oración y mejoras de restauración combinadas alineadas con las preferencias multigeneracionales. Los paquetes de entradas múltiples que combinan áreas de juego blando con atracciones suaves reducen los costes por visitante y amplían la inclusión. Los operadores se asocian con agencias educativas para integrar zonas de eduentretenimiento con temática STEM, reforzando las visitas recurrentes de grupos escolares.

Los jóvenes y adolescentes, con una proyección de crecimiento a una CAGR del 13,3%, se inclinan por las experiencias gamificadas, los torneos de esports y los momentos en atracciones compartibles en redes sociales. Las incorporaciones de contenido de consumo rápido —como los cruces de temporada con personajes de anime— mantienen el interés y amplían el alcance del marketing a través del contenido generado por los usuarios en TikTok y Snapchat. Los programas de fidelización otorgan puntos en la aplicación canjeables por artículos virtuales, entrelazando la asistencia física y el compromiso en línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

El mercado de entretenimiento y diversiones de Arabia Saudita presenta una clara estratificación regional tanto en la densidad de la oferta como en los perfiles de gasto. Riad, con su conjunto de zonas Boulevard recién inauguradas y complejos comerciales de alta gama, mantiene la mayor cuota con el 52,10% del mercado de entretenimiento y diversiones de Arabia Saudita en 2025 y registra una ocupación media en días laborables del 68% en los centros de entretenimiento familiar. La provincia de La Meca adapta su oferta de atracciones a los ciclos de peregrinación, atrayendo a visitantes internacionales adicionales a través de espectáculos de patrimonio temático que resuenan entre los turistas motivados por la fe. La Provincia Oriental aprovecha su clima costero, consolidando parques acuáticos que atraen a los segmentos juveniles en busca de alivio del calor del interior, con una CAGR del 6,8% de la cuota del mercado de entretenimiento y diversiones de Arabia Saudita durante el período de perspectivas.

Más allá de los tres principales centros, las provincias de Asir y Qassim experimentan con pistas de trampolín interiores y centros culturales boutique que respetan las normas sociales conservadoras al tiempo que satisfacen la demanda de excursiones familiares de día. El corredor NEOM de Tabuk desplaza la narrativa geográfica hacia el oeste, prometiendo un banco de pruebas para tecnologías de atracciones de emisiones netas cero y conceptos de teatro holográfico inmersivo. Las canalizaciones de oferta en ciudades secundarias siguen cada vez más los calendarios de construcción de centros comerciales; a medida que se incorpora nueva superficie comercial, los promotores aseguran arrendamientos a largo plazo con establecimientos de ocio anclados en marcas gestionadas, minimizando así la dilución de los ingresos por entradas por metro cuadrado.

La movilidad laboral dentro del reino apoya los incrementos de personal en todas las regiones, pero la concentración de talento en Riad y Yeda sigue ampliando los diferenciales de productividad a nivel de unidad. Las reformas de las subvenciones energéticas impulsan a los operadores costeros a instalar marquesinas solares en los aparcamientos, reduciendo los costes de electricidad en horas punta diurnas hasta en un 19%. Los abonos anuales interprovinciales, válidos en múltiples marcas, fomentan las visitas recurrentes y diluyen los efectos de estacionalidad específicos de cada región. Las inversiones estratégicas en carreteras e infraestructuras ferroviarias, como el enlace de tren de alta velocidad Riad-Yeda, prometen reducir los tiempos de viaje y ampliar las áreas de captación de los parques insignia.

Panorama competitivo

El panorama competitivo se inclina hacia un oligopolio respaldado por el Estado, con actores líderes como Saudi Entertainment Ventures, Qiddiya Investment Company, Abdul Mohsen Al Hokair Group, Al Othaim Leisure & Tourism y Sela dominando los ingresos del mercado en 2024. SEVEN despliega un enfoque de cartera que apunta a ciudades con espacios no saturados, firmando acuerdos de licencia de múltiples propiedades intelectuales con marcas globales para diversificar los ciclos de renovación de atracciones. Qiddiya Investment Company se posiciona como un clúster de megaparques, aprovechando su ancla Six Flags de la Fase 1 para atraer a coinversores en el sector de la hospitalidad. Hokair explota su red heredada de centros de entretenimiento familiar de la marca Sparky's en más de 90 ubicaciones, apoyándose en su experiencia operativa para negociar reestructuraciones de alquiler favorables.

Los operadores privados como Fakieh Leisure & Entertainment se concentran en la zona costera de Yeda, combinando exhibiciones de acuario con zonas de atracciones al aire libre para equilibrar el riesgo meteorológico. Majid Al Futtaim Entertainment importa conceptos de probada eficacia como las pistas de esquí interiores, adaptando los sistemas de control de temperatura al perfil climático de Riad. Las cadenas globales, incluida Merlin Entertainments, participan a través de estructuras de empresa conjunta que dejan el riesgo inmobiliario local en manos de los socios sauditas, mientras aportan la propiedad intelectual de la marca y los estándares operativos.

Las iniciativas estratégicas de 2025 giran en torno a la integración vertical y el análisis de datos. El despliegue por parte de SEVEN de plataformas unificadas de gestión de relaciones con los clientes captura el comportamiento entre parques, habilitando modelos de monetización variable de pago por atracción. Qiddiya Investment Company aceleró el desarrollo de una instalación avanzada de pruebas de atracciones para localizar la experiencia en mantenimiento, reduciendo la dependencia de ingenieros extranjeros. Muvi Cinemas se adentró en el desarrollo de arenas de esports, anunciando eventos de forma cruzada a través de su base existente de espectadores de cine. Sela amplió las zonas temáticas musicales en festivales de temporada, negociando residencias artísticas plurianuales que mejoran los márgenes de mercancía. La puntuación de concentración media del mercado de 6 refleja un nivel superior agrupado que, no obstante, deja margen para la entrada de participantes especializados en nichos de realidad virtual y espectáculos en vivo.

Líderes del sector de entretenimiento y diversiones de Arabia Saudita

Qiddiya Investment Company

Abdul Mohsen Al Hokair Group

Al Othaim Leisure & Tourism

Sela

Saudi Entertainment Ventures (SEVEN)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Agosto de 2025: la Copa Mundial de Esports 2025 entró en su cuarta semana en agosto de 2025 en Riad con más de USD 60 millones en premios totales distribuidos entre múltiples títulos de videojuegos, incluido el ajedrez (USD 1,5 millones) y Mobile Legends como Bang Bang (USD 3 millones), posicionando a Arabia Saudita como la capital mundial de los esports y demostrando el compromiso del Reino con el desarrollo del sector de los videojuegos.

- Mayo de 2025: Arabia Saudita lanza un programa estival integral con más de 550 productos turísticos y 150 ofertas orientadas a familias en siete destinos, incluido el regreso de la Temporada de Yeda y la nueva Temporada de Aseer, con el objetivo de batir récords de visitantes y fomentar el crecimiento del turismo nacional.

- Septiembre de 2024: Qiddiya Investment Company reiteró que Six Flags Qiddiya City, prevista como el parque Six Flags más grande del mundo con 28 atracciones, seguía en camino para su apertura pública a finales de 2025; el megaproyecto de SAR 30 mil millones (USD 8,00 mil millones) apunta a 17 millones de visitantes anuales para 2030.

- Julio de 2024: IMAX formalizó su primera asociación con el exhibidor saudita Muvi Cinemas; se comprometió la entrega de cuatro nuevas salas IMAX en Riad, Yeda, Hofuf y Dahran antes de finales de 2024, además de las 10 ubicaciones ya existentes.

Alcance del informe del mercado de entretenimiento y diversiones de Arabia Saudita

El mercado de entretenimiento y diversiones abarca diversas industrias que ofrecen actividades y experiencias recreativas, entre las que se incluyen parques temáticos, cines, espectáculos en vivo, videojuegos y más.

El mercado de entretenimiento y diversiones de Arabia Saudita está segmentado por tipo de destino de entretenimiento (cines y teatros, parques de atracciones y temáticos, jardines y zoológicos, centros comerciales, centros de videojuegos y otros destinos de entretenimiento), la fuente de ingresos (entradas, alimentos y bebidas, mercancía, publicidad y otras fuentes de ingresos), y por ciudad (Riad, Yeda, La Meca, Dammam y el resto de Arabia Saudita).

El informe ofrece valores de tamaño de mercado y previsión para el mercado de entretenimiento y diversiones de Arabia Saudita en millones de USD para los segmentos anteriores.

| Parques temáticos |

| Parques de atracciones |

| Centros de entretenimiento familiar (CEF) |

| Parques acuáticos |

| Atracciones culturales y patrimoniales |

| Establecimientos de espectáculos en vivo |

| Salones de realidad mixta y realidad virtual |

| Venta de entradas |

| Alimentos y bebidas |

| Mercancía y venta minorista |

| Patrocinios y publicidad |

| Experiencias premium |

| Servicios auxiliares (aparcamiento, alquileres) |

| Familias |

| Jóvenes y adolescentes |

| Turistas (internacionales) |

| Empresas y eventos |

| Niños (menores de 12 años) |

| Provincia de Riad |

| Provincia de La Meca |

| Provincia Oriental |

| Provincia de Medina |

| Provincia de Asir |

| Provincia de Qassim |

| Provincia de Tabuk |

| Resto de Arabia Saudita |

| Por tipo de establecimiento | Parques temáticos |

| Parques de atracciones | |

| Centros de entretenimiento familiar (CEF) | |

| Parques acuáticos | |

| Atracciones culturales y patrimoniales | |

| Establecimientos de espectáculos en vivo | |

| Salones de realidad mixta y realidad virtual | |

| Por fuente de ingresos | Venta de entradas |

| Alimentos y bebidas | |

| Mercancía y venta minorista | |

| Patrocinios y publicidad | |

| Experiencias premium | |

| Servicios auxiliares (aparcamiento, alquileres) | |

| Por perfil demográfico del visitante | Familias |

| Jóvenes y adolescentes | |

| Turistas (internacionales) | |

| Empresas y eventos | |

| Niños (menores de 12 años) | |

| Por geografía | Provincia de Riad |

| Provincia de La Meca | |

| Provincia Oriental | |

| Provincia de Medina | |

| Provincia de Asir | |

| Provincia de Qassim | |

| Provincia de Tabuk | |

| Resto de Arabia Saudita |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de entretenimiento y diversiones de Arabia Saudita en 2026?

El sector está valorado en USD 2,98 mil millones en 2026, con una perspectiva de CAGR del 12,4% hasta 2031.

¿Qué formato de establecimiento es actualmente dominante?

Los centros de entretenimiento familiar lideran, con el 36,02% del gasto de 2025.

¿Cuál es la fuente de ingresos de mayor crecimiento?

Se proyecta que las experiencias premium crecerán a una CAGR del 20,1% entre 2026 y 2031.

¿Qué provincia ofrece el mayor potencial de crecimiento?

La Zona NEOM en Tabuk está prevista para una CAGR del 15,5% hasta 2031.

¿Qué tan concentrado está el panorama competitivo?

La cuota combinada de los cinco principales operadores indica una concentración moderada.

¿Qué segmento demográfico impulsa el crecimiento futuro de la venta de entradas?

Los jóvenes y adolescentes registrarán las ganancias más rápidas, avanzando a una CAGR del 13,3%.

Última actualización de la página el: