Tamaño y cuota del mercado de parques de atracciones de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de parques de atracciones de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de parques de atracciones de Europa crezca de USD 27,09 mil millones en 2025 a USD 28,33 mil millones en 2026, con una previsión de alcanzar USD 35,47 mil millones en 2031 a una CAGR del 4,58% durante el período 2026-2031. El impulso de la recuperación refleja unos presupuestos de ocio familiar más elevados, el regreso constante de turistas de larga distancia y la rápida adopción por parte de los operadores de parques de una temática inmersiva basada en propiedad intelectual (IP) que justifica precios superiores [1]Themed Entertainment Association y AECOM, "Theme Index 2023," aecom.com.. La venta de entradas electrónicas, la gestión de colas basada en IA y los contenidos interactivos habilitados por 5G están incrementando aún más el gasto per cápita al tiempo que reducen los cuellos de botella en el flujo de visitantes, lo que permite que el mercado de parques de atracciones de Europa crezca sin adiciones de capacidad proporcionales. Las atracciones mecánicas siguen encabezando las campañas de marketing, pero los operadores están ampliando las atracciones acuáticas, los hoteles temáticos y los micro-parques interiores de "ocio comercial" para mitigar el riesgo climático y la estacionalidad. La intensidad competitiva es moderada: los cinco principales grupos controlan aproximadamente el 60% de los ingresos, aunque la expansión de Universal en el Reino Unido y de Disney en Francia está llamada a elevar los requisitos de capital y a favorecer a los grandes operadores. Los costes regulatorios vinculados a la reducción de emisiones de carbono y las primas de seguros siguen siendo factores adversos, pero el mercado de parques de atracciones de Europa continúa beneficiándose del turismo experiencial, los sistemas de precios dinámicos y las estrategias de destino multidía que diversifican los ingresos.

Conclusiones clave del informe

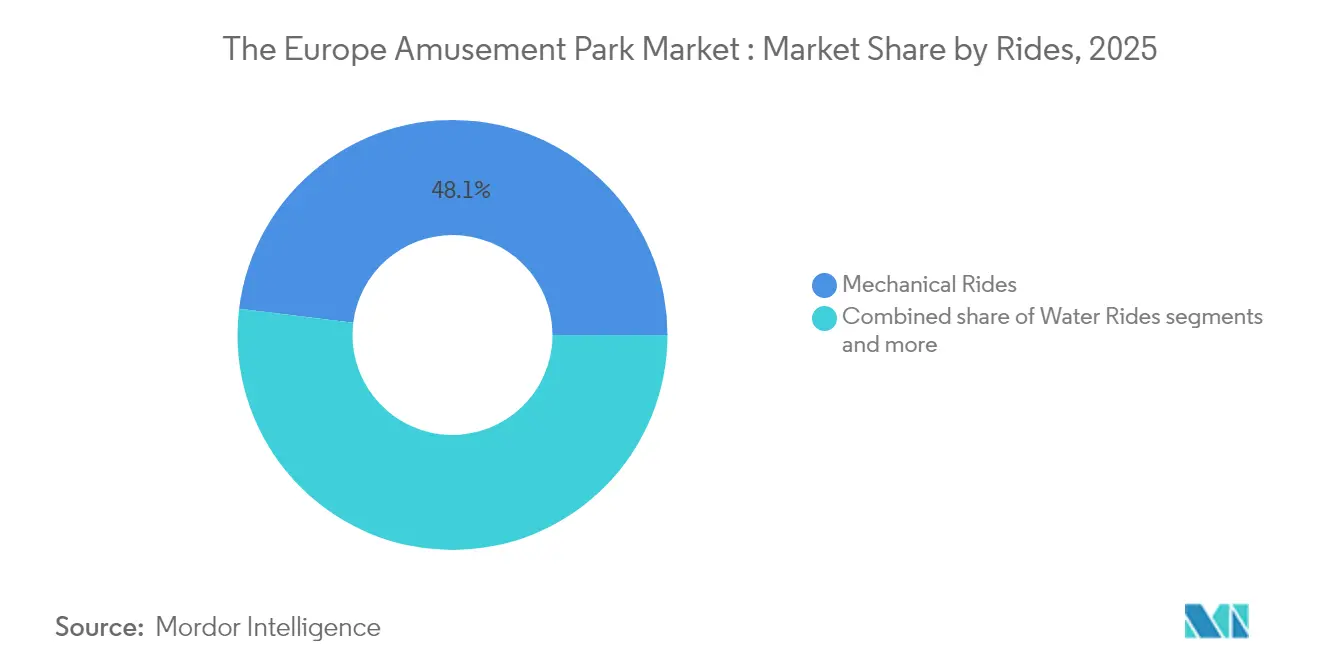

- Por atracciones, las atracciones mecánicas lideraron con el 48,05% de la cuota del mercado de parques de atracciones de Europa en 2025; se prevé que las atracciones acuáticas avancen a una CAGR del 7,12% hasta 2031.

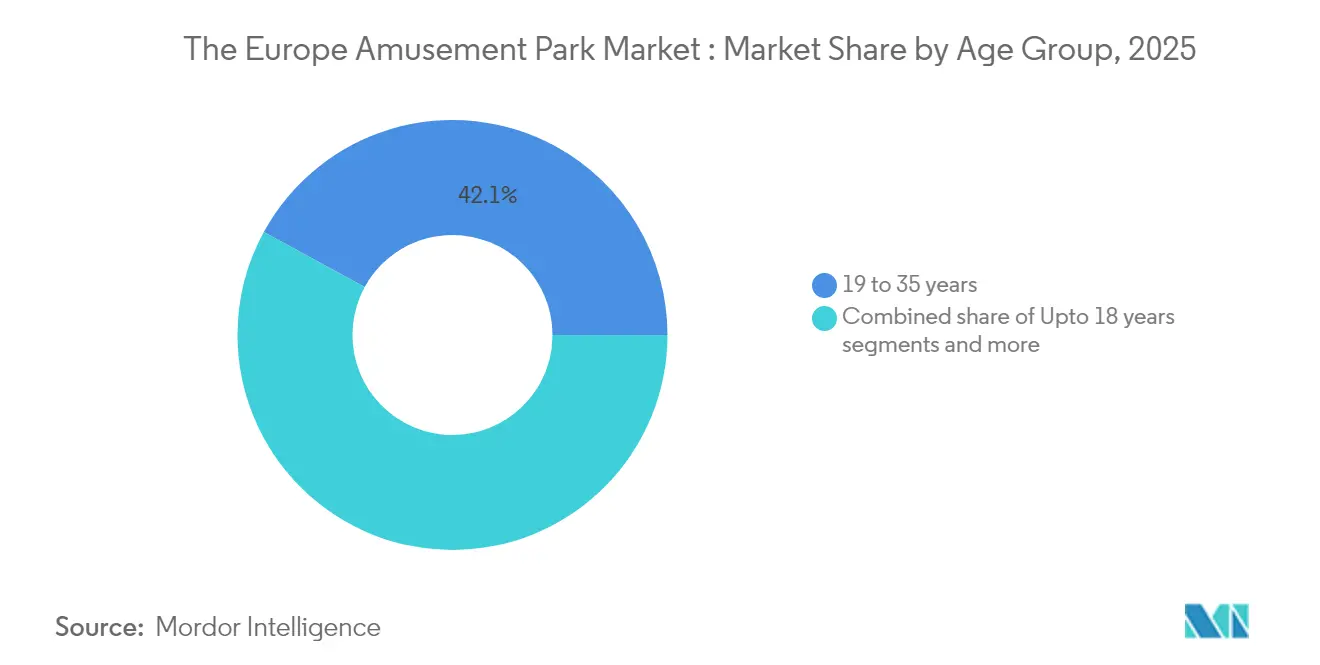

- Por grupo de edad, los visitantes de entre 19 y 35 años representaron el 42,05% del tamaño del mercado de parques de atracciones de Europa en 2025, y se prevé que el segmento de hasta 18 años crezca a una CAGR del 6,74% hasta 2031.

- Por fuente de ingresos, las entradas captaron el 54,85% de la cuota del mercado de parques de atracciones de Europa en 2025, y los hoteles y centros turísticos están en disposición de registrar una CAGR del 9,98% durante el mismo período.

- Por país, Alemania representó el 17,29% de la cuota del mercado de parques de atracciones de Europa; se espera que España se expanda a una CAGR del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de parques de atracciones de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del turismo experiencial | +1.2% | Núcleo de Europa Occidental, desbordamiento mediterráneo | Mediano plazo (2-4 años) |

| Mayor integración de atracciones basadas en propiedad intelectual | +0.9% | Reino Unido, Francia, Alemania | Largo plazo (≥ 4 años) |

| Avances en tecnología de seguridad de atracciones | +0.6% | A escala de la UE, liderazgo nórdico | Corto plazo (≤ 2 años) |

| Creciente adopción de sistemas de precios dinámicos | +0.8% | Europa Occidental, Europa del Este selectiva | Mediano plazo (2-4 años) |

| Auge de los formatos de parques híbridos de ocio comercial | +0.4% | Centros urbanos, locales integrados en centros comerciales | Largo plazo (≥ 4 años) |

| Despliegue de experiencias habilitadas por 5G/computación en el borde de red | +0.3% | Primeros adoptantes nórdicos y DACH | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del turismo experiencial

Un marcado giro del consumidor hacia el gasto en experiencias por encima de las posesiones ha impulsado la asistencia, con huéspedes que pagan precios más elevados por atracciones narrativas inmersivas y de gran difusión social. Los operadores informan de que el gasto per cápita crece más rápido que la afluencia, a medida que la mejora de la oferta gastronómica, la mercancía y los paquetes premium de acceso sin colas ganan terreno. El alcance en redes sociales amplifica el boca a boca, en particular entre los visitantes de entre 19 y 35 años que generan contenido viral que promociona los parques a un coste mínimo. Las expansiones basadas en propiedad intelectual, como el planificado complejo de Universal en Bedford, ilustran cómo el mercado de parques de atracciones de Europa aprovecha el atractivo experiencial —y no únicamente la cantidad de atracciones— para captar viajeros. La tendencia se extiende a los grupos de mayor edad, ya que los baby boomers buscan calidad de servicio y accesibilidad que hagan atractivos los viajes multigeneracionales. La diferenciación experiencial es ahora central para el poder de fijación de precios, protegiendo a los operadores de los costes de insumos inflacionarios. Se espera que este impulsor sustente el crecimiento a mediano plazo al reforzar el atractivo como destino y aumentar la duración media de la estancia.

Mayor integración de atracciones basadas en propiedad intelectual

La licencia de franquicias taquilleras ha pasado de ser un elemento ornamental a convertirse en una estrategia central: la adquisición por parte de Merlin Entertainments de los derechos globales de Minecraft en 2024 ilustra cómo la propiedad intelectual asegura audiencias más jóvenes e impulsa las ventas de mercancía. Las asociaciones de Parques Reunidos con Paramount demuestran una economía similar: los universos de marca generan precios de entrada más elevados, mayor tiempo de permanencia y eficiencias de marketing multicanal. Los contratos plurianuales también crean ciclos de actualización de contenidos que mantienen la repetición de visitas sin necesidad de sustituir completamente las atracciones. A medida que los propietarios de propiedad intelectual exigen honorarios más elevados, solo los grupos con sólida capitalización pueden competir, lo que refuerza la concentración moderada dentro del mercado de parques de atracciones de Europa. El rendimiento a largo plazo incluye un menor gasto en promoción, dado que el valor de marca ya está incorporado. La temática de propiedad intelectual también permite colaboraciones con estudios cinematográficos en eventos de temporada y vínculos con plataformas de streaming que amplían el compromiso del visitante más allá de las puertas del parque. A lo largo del período de previsión, la integración de propiedad intelectual seguirá ampliando la brecha de rendimiento entre los parques de primer nivel y los independientes regionales.

Creciente adopción de sistemas de precios dinámicos y gestión de ingresos

Las herramientas de fijación de precios algorítmicos han madurado hasta convertirse en infraestructura de misión crítica, como se observa en Europa-Park, que combina datos meteorológicos, de ocupación hotelera e historial de reservas para calibrar los precios de las entradas por horas [2]Asociación Internacional de Parques de Atracciones y Atracciones Turísticas, "Aprovechamiento de la inteligencia artificial para las atracciones," iaapa.org.. La gestión del rendimiento incrementa la utilización entre semana al tiempo que limita la aglomeración en períodos festivos, mejorando tanto los ingresos como la satisfacción del cliente. Los parques obtienen visibilidad sobre las elasticidades de la demanda que orientan el gasto en marketing y la creación de paquetes de complementos. La adopción sostenida debería elevar la CAGR del mercado de parques de atracciones de Europa en 0,8 puntos porcentuales, principalmente a través de valores de transacción promedio más elevados. Los sistemas también respaldan ofertas personalizadas que profundizan el compromiso con los programas de fidelización y estimulan visitas incrementales. Los gestores de ingresos integran cada vez más flujos auxiliares como el aparcamiento, la restauración y las experiencias de realidad virtual en una única plataforma de rendimiento.

Despliegue de experiencias inmersivas habilitadas por 5G y computación en el borde de red

La financiación de la UE por valor de EUR 142 millones (USD 152,65 millones) está acelerando la infraestructura de 5G y computación en el borde de nube, lo que permite juegos de realidad aumentada en tiempo real y contenido personalizado de atracciones [3]Agencia Ejecutiva de Salud y Digitalización, "5G y computación en el borde de nube para comunidades inteligentes," hadea.ec.europa.eu.. Los primeros adoptantes pueden monetizar capas de realidad aumentada premium, microtransacciones en aplicación y narrativas basadas en localización que se adaptan al perfil del visitante. Las redes de baja latencia permiten experiencias grupales sincronizadas, elevando los índices de satisfacción y la exposición en redes sociales. Los costes de inversión están disminuyendo a medida que las operadoras de telecomunicaciones cofinancian los despliegues a cambio de tráfico de datos y derechos de marca. La tecnología también permite análisis avanzados de afluencia que optimizan la dotación de personal y la ubicación de los puntos de venta. Aunque el despliegue de la red es desigual, los parques nórdicos y DACH están posicionados para establecer expectativas de consumo que se extenderán por todo el mercado de parques de atracciones de Europa.

Análisis del impacto de los frenos*

| Freno | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado CAPEX y largos ciclos de retorno de la inversión | -1.8% | A escala de la UE, agudo en Europa del Este | Largo plazo (≥ 4 años) |

| Escalada de las primas de seguros de responsabilidad civil | -0.7% | Sector del entretenimiento en Europa Occidental | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones sobre impacto ambiental | -0.9% | Regiones de cumplimiento del Pacto Verde Europeo | Largo plazo (≥ 4 años) |

| Envejecimiento demográfico en Europa Occidental | -0.5% | Europa Occidental, concentración nórdica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX y largos ciclos de retorno de la inversión

Los nuevos parques de acceso principal requieren entre EUR 100 y 200 millones (USD 107,5-215 millones) y pueden tardar entre 7 y 10 años en recuperar los desembolsos de caja, lo que desincentiva la entrada de nuevos competidores y ralentiza la expansión en Europa Central y del Este, donde los costes de financiación son más elevados. Incluso marcas consolidadas como Euro Disneyland tuvieron originalmente dificultades para cumplir los convenios de deuda, lo que ilustra el riesgo de capital estructural. Los grandes parques deben financiar infraestructuras, servicios y conexiones viarias que amplían los horizontes de recuperación de la inversión. Los incentivos gubernamentales mitigan el riesgo, pero añaden complejidad política. Los grupos existentes con ingresos diversificados por alojamiento y licencias de propiedad intelectual disfrutan de un menor coste de capital, lo que amplía la brecha con los independientes locales. Esta barrera refuerza la concentración moderada que ya caracteriza al mercado de parques de atracciones de Europa. A largo plazo, solo los proyectos respaldados por operadores multinacionales o asociaciones público-privadas tienen probabilidades de materializarse.

Escalada de las primas de seguros de responsabilidad civil

El mercado de seguros pospandemia sigue siendo restrictivo: las tasas de primas de entretenimiento subieron entre un 7,5% y un 10% a principios de 2025, y la cobertura global para atracciones de alta intensidad exige franquicias elevadas. Las líneas de siniestros se han estabilizado, pero las pólizas de ocio especializadas van a la zaga, lo que eleva los costes operativos hasta en un 5% de los ingresos, siendo los componentes de responsabilidad civil los que absorben la mayor parte. Los aseguradores exigen datos de seguridad detallados, lo que incentiva la adopción del mantenimiento predictivo, aunque también incrementa las cargas de cumplimiento normativo. Los parques más pequeños que carecen de registros de incidentes sólidos pagan recargos desproporcionados o se enfrentan a límites de cobertura reducidos. La presión financiera a mediano plazo podría acelerar las fusiones y adquisiciones, ya que los operadores independientes buscan economías de escala en la contratación de seguros. Los operadores compensan la presión sobre los costes mediante la fijación de precios dinámicos, pero la compresión de márgenes sigue siendo un factor adverso para el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por atracciones: las atracciones acuáticas ganan impulso

Las atracciones acuáticas generaron una previsión de CAGR del 7,12%, muy por encima de la media del sector de parques de atracciones de Europa, al aprovechar instalaciones con clima controlado que amplían las ventanas estacionales y atienden la demanda del turismo de bienestar. Las atracciones mecánicas representaron el 48,05% de la cuota del mercado de parques de atracciones de Europa en 2025, consolidando las identidades de los parques con montañas rusas y torres de caída emblemáticas. Sin embargo, los complejos acuáticos interiores como Therme Erding están demostrando cómo los híbridos de spa y entretenimiento pueden incrementar el tiempo de permanencia y el gasto diario, generando unos ingresos superiores por metro cuadrado. Los diseñadores de atracciones mecánicas integran ahora elementos interactivos y temáticas de propiedad intelectual para mantener su relevancia frente a la competencia de las atracciones acuáticas. Las atracciones especiales, incluidas las experiencias basadas en realidad virtual, ocupan posicionamientos de nicho, pero se enfrentan a frecuentes costes de actualización de contenidos. El segmento acuático en expansión diversifica los perfiles de los visitantes, atrayendo a familias multigeneracionales y turistas de bienestar que históricamente no visitaban los parques centrados en emociones fuertes. Los operadores que combinan atracciones mecánicas emblemáticas con ofertas acuáticas interiores están posicionados para captar una combinación más amplia de visitantes y suavizar la estacionalidad de los ingresos.

Las encuestas a visitantes revelan que las atracciones acuáticas también registran una mayor tasa de visitas repetidas, favorecida por restricciones de altura más bajas que incluyen a niños más pequeños y adultos mayores. Los promotores integran lagunas de surf y piscinas termales en los hoteles de los complejos turísticos, cruzando la venta de tratamientos de spa y entradas nocturnas. Esta agrupación de servicios eleva la duración media de la estancia más allá de dos noches, lo que impulsa aún más el tamaño del mercado de parques de atracciones de Europa para los complejos con instalaciones acuáticas. Las atracciones mecánicas mantendrán el protagonismo en las campañas de marketing, pero se espera que su cuota absoluta disminuya marginalmente a medida que el capital se desplace hacia instalaciones híbridas versátiles. Los inversores evalúan ahora los proyectos en función de su resiliencia ante la volatilidad meteorológica y la amplitud demográfica, métricas en las que los parques acuáticos puntúan con solidez. El enfoque estratégico se inclina, por tanto, hacia zonas experienciales que combinan toboganes, piscinas de olas y áreas de relajación, junto con micro-distritos de restauración y comercio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por grupo de edad: las visitas de menores de 18 años se aceleran

Los visitantes de entre 19 y 35 años captaron el 42,05% del gasto de 2025, consolidando su condición de grupo central del mercado de parques de atracciones de Europa. Sin embargo, el segmento de hasta 18 años está en camino de registrar una CAGR del 6,74% hasta 2031, impulsado por la preferencia de los padres por los regalos experienciales y el aumento de la demanda de excursiones escolares. Los padres millennials, ahora en la mitad de sus treinta años, asignan presupuestos de ocio a los viajes en familia que unen generaciones y generan contenido para las redes sociales. Los parques adaptados con zonas de educación y entretenimiento y propiedad intelectual específica por edad, desde Peppa Pig hasta Minecraft, superan en rendimiento a las atracciones de carácter general. Los operadores también introducen paquetes de entradas flexibles que permiten a los cuidadores combinar zonas de juego para niños pequeños con acceso a atracciones de emociones fuertes para hermanos mayores, creando propuestas de valor familiar integrales.

La demografía plantea tanto oportunidades como limitaciones: la tasa de fecundidad de Europa cayó a 1,38 nacimientos por mujer en 2023, aunque la maternidad y paternidad más tardía implica que los hogares disponen de mayor capacidad adquisitiva discrecional cuando los hijos alcanzan la edad de visitar parques. Los parques responden integrando caminos accesibles para carritos de bebé, experiencias adaptadas para personas con sensibilidad sensorial e instalaciones de cuidado infantil mejoradas, lo que permite estancias más prolongadas. El diseño multigeneracional también resulta atractivo para los abuelos que se unen a los viajes familiares, compensando sutilmente el freno del envejecimiento demográfico. El compromiso digital orientado a los jóvenes a través de propiedades intelectuales de videojuegos y yincanas de realidad aumentada profundiza la fidelización, que puede mantenerse durante décadas. Aunque los segmentos de entre 36 y 65 años generan volúmenes constantes, la base de visitantes menores de 18 años —de crecimiento más rápido— ancla las curvas de demanda futura y orienta las carteras de inversión en atracciones hacia emociones suaves y juego interactivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por fuente de ingresos: el alojamiento eleva los márgenes

Las entradas aportaron el 54,85% de los ingresos de 2025, subrayando su primacía histórica, pero se prevé que los hoteles y centros turísticos registren una CAGR del 9,98%, la más alta entre todos los flujos. Los visitantes de varios días suelen gastar entre 3 y 4 veces más que los visitantes de un solo día, lo que convierte la expansión del alojamiento en una palanca clave de beneficio. El campus de seis hoteles de Europa-Park y el modelo de complejo turístico integrado de PortAventura ilustran cómo las habitaciones en el propio recinto pueden duplicar el gasto medio del visitante, al tiempo que capturan las ventas internas de alimentos, bebidas y mercancía. La agrupación dinámica de paquetes que incluyen entradas, comidas y eventos temáticos incrementa el rendimiento y suaviza la ocupación entre semana.

Los programas de alimentos y bebidas están evolucionando hacia espectáculos culinarios inmersivos alineados con la propiedad intelectual del parque, lo que permite precios superiores. Los ingresos por mercancía se enfrentan a la competencia del comercio electrónico, pero los productos exclusivos del parque y las tecnologías de personalización prolongan el gasto. El alojamiento también proporciona protección ante las interrupciones meteorológicas: los visitantes con paquetes prepagados tienen menos probabilidades de cancelar. Los operadores canalizan los beneficios hacia nuevas atracciones, reforzando el ciclo de crecimiento del mercado de parques de atracciones de Europa. A lo largo del horizonte de previsión, el desarrollo de complejos turísticos seguirá siendo la prioridad estratégica de los grupos que buscan diversificar los ingresos más allá de los ingresos por taquilla y aumentar la cuota de gasto del visitante.

Análisis geográfico

Alemania mantuvo el 17,29% de los ingresos de 2025, impulsada por su posición geográfica central, el sólido turismo doméstico y parques emblemáticos como Europa-Park que atraen visitantes transfronterizos. Su estabilidad regulatoria y su infraestructura de transporte refuerzan aún más su liderazgo. España, no obstante, es la campeona del crecimiento, con una CAGR prevista del 6,98% hasta 2031, a medida que el clima mediterráneo y las agresivas inversiones en complejos turísticos la transforman en un destino de temporada completa. El complejo de tres parques de PortAventura y la próxima ampliación acuática interior ilustran el impulso de España hacia estancias de varios días que atraen a los noreuropeos en busca de sol invernal.

Francia y el Reino Unido representan mercados maduros. Francia se beneficia de la renovación del parque de Disney por valor de EUR 2.000 millones (USD 2.150 millones), que incorpora nuevas zonas de Frozen y El Rey León, reforzando el estatus de París como la ciudad más visitada de Europa por turistas. El Reino Unido anticipa el complejo de Universal en Bedford, que podría reconfigurar los flujos del turismo doméstico una vez operativo. Italia mantiene un rendimiento constante gracias a Gardaland y a los operadores independientes regionales, mientras que los países del BENELUX y los países nórdicos destacan en gasto per cápita gracias a los altos ingresos familiares y la aceptación de precios premium. Europa Central y del Este siguen estando poco explotadas; sin embargo, el aumento de la renta disponible y los fondos de la UE para infraestructuras apuntan a un potencial alcista a largo plazo si se superan las barreras de financiación.

Panorama competitivo

El mercado muestra una concentración moderada, con Merlin Entertainments ocupando la posición de liderazgo, seguido de Parques Reunidos. Otros actores clave incluyen a Compagnie des Alpes, junto con las divisiones de Disney y Universal que cada una opera complejos de una sola marca. Las tendencias de consolidación favorecen a las empresas con acceso a propiedad intelectual, análisis de datos y carteras de alojamiento diversificadas, ya que las crecientes expectativas de los visitantes en materia de experiencias fluidas y omnicanal incrementan los requisitos de gasto de capital. Las inversiones recientes, como el complejo planificado de Universal en Bedford y la reinversión de Disney en París, reflejan la creciente competencia por la cuota de gasto del turista internacional. Mientras tanto, Compagnie des Alpes ha reforzado su posición en Alemania con la adquisición de Belantis, y Parques Reunidos está desplazando el capital hacia atracciones con un alto contenido de propiedad intelectual.

La licencia de la marca Minecraft por parte de Merlin pone de relieve una estrategia más amplia orientada a atraer a audiencias más jóvenes y nativas digitales a través de franquicias de videojuegos de reconocimiento global. La tecnología se ha convertido en un factor diferenciador clave para los líderes del mercado, con herramientas como la gestión de colas impulsada por IA, ecosistemas sin efectivo y experiencias de realidad aumentada que mejoran la satisfacción del visitante y permiten la venta adicional personalizada. Además, el aumento de los costes de los seguros pone de relieve el valor de la escala, ya que los operadores de mayor tamaño aseguran mejores pólizas de grupo y primas más favorables. En contraste, las empresas emergentes están creando nichos con micro-parques urbanos, como los centros de aventura interiores de UNO Parks, que requieren menos capital y permiten una rotación rápida de contenidos. Estos avances apuntan a una diversidad de estrategias de crecimiento en el panorama competitivo.

A pesar de estos cambios, las barreras competitivas siguen siendo moderadas, lo que permite a los operadores independientes regionales mantener una sólida base de seguidores locales a través de temáticas culturalmente relevantes y vínculos comunitarios profundos. Sin embargo, se espera que entre 2025 y 2030 las fusiones y adquisiciones se aceleren a medida que los actores fragmentados busquen asociaciones estratégicas. Es probable que estas colaboraciones estén orientadas a financiar actualizaciones tecnológicas y mitigar los costes crecientes asociados al cumplimiento normativo. A medida que el mercado evoluciona, el acceso a la propiedad intelectual, las capacidades tecnológicas y la escala operativa determinarán cada vez más la ventaja competitiva. En conjunto, el sector está preparado para una transformación dinámica impulsada tanto por la innovación como por la consolidación.

Líderes del sector de parques de atracciones de Europa

Merlin Entertainments

Parques Reunidos

Compagnie des Alpes

Europa-Park GmbH & Co Mack KG

Looping Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en el sector

- Abril de 2025: Universal Destinations & Experiences confirmó un complejo turístico de varios miles de millones de libras esterlinas cerca de Bedford, Reino Unido, con apertura prevista en 2031.

- Abril de 2025: Compagnie des Alpes adquirió el parque temático alemán Belantis por EUR 22 millones (USD 23,65 millones), reforzando su presencia en la región DACH.

- Abril de 2025: Imagi Park inauguró un complejo interior de 13.400 m² en Val d'Europe, con una proyección de 800.000 visitantes anuales.

- Abril de 2025: Walibi Holland estrenó YOY, las montañas rusas monorrail de duelo más altas de Europa, reforzando su posicionamiento en atracciones de emociones fuertes.

Ámbito del informe del mercado de parques de atracciones de Europa

Un parque de atracciones es un lugar que cuenta con numerosos juegos y atracciones (como montañas rusas y tiovivos) para el entretenimiento. Este informe tiene como objetivo ofrecer un análisis detallado del mercado europeo de parques de atracciones. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y mercados regionales, así como en las perspectivas sobre los distintos tipos de productos y aplicaciones. Asimismo, analiza los actores clave y el panorama competitivo.

El mercado europeo de parques de atracciones está segmentado por atracciones, edad, fuente de ingresos y país. Por atracciones, el mercado se subdivide en atracciones mecánicas, atracciones acuáticas y otras atracciones. Por edad, el mercado se subdivide en hasta 18 años, de 19 a 35 años, de 36 a 50 años, de 51 a 65 años y más de 65 años. Por fuente de ingresos, el mercado se subdivide en entradas, alimentos y bebidas, mercancía, hoteles/centros turísticos y otros, y por país, el mercado se subdivide en Reino Unido, Alemania, Francia y el resto de Europa. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Atracciones mecánicas |

| Atracciones acuáticas |

| Otras atracciones |

| Hasta 18 años |

| De 19 a 35 años |

| De 36 a 50 años |

| De 51 a 65 años |

| Más de 65 años |

| Entradas |

| Alimentos y bebidas |

| Mercancía |

| Hoteles/Centros turísticos |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por atracciones | Atracciones mecánicas |

| Atracciones acuáticas | |

| Otras atracciones | |

| Por edad | Hasta 18 años |

| De 19 a 35 años | |

| De 36 a 50 años | |

| De 51 a 65 años | |

| Más de 65 años | |

| Por fuente de ingresos | Entradas |

| Alimentos y bebidas | |

| Mercancía | |

| Hoteles/Centros turísticos | |

| Otros | |

| Por país | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de parques de atracciones de Europa en 2026?

Se sitúa en USD 28,33 mil millones, lo que refleja una recuperación constante tras los obstáculos derivados de la pandemia.

¿A qué ritmo crecerá el mercado hasta 2031?

La CAGR prevista es del 4,58%, lo que llevará los ingresos a USD 35,47 mil millones en 2031.

¿Qué categoría de atracciones se expande más rápidamente?

Las atracciones acuáticas lideran con una CAGR del 7,12% gracias al desarrollo de instalaciones interiores con clima controlado.

¿Por qué son fundamentales los hoteles y centros turísticos para los operadores?

El alojamiento incrementa el gasto por visitante, ya que las estancias de varios días pueden generar entre tres y cuatro veces el gasto de las visitas de un solo día.

¿Qué país ofrece las perspectivas de crecimiento más rápidas?

Se prevé que España avance a una CAGR del 6,98%, sustentada por el clima mediterráneo y los complejos turísticos integrados.

Última actualización de la página el: