Tamaño y Participación del Sector de Parques de Atracciones y Temáticos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

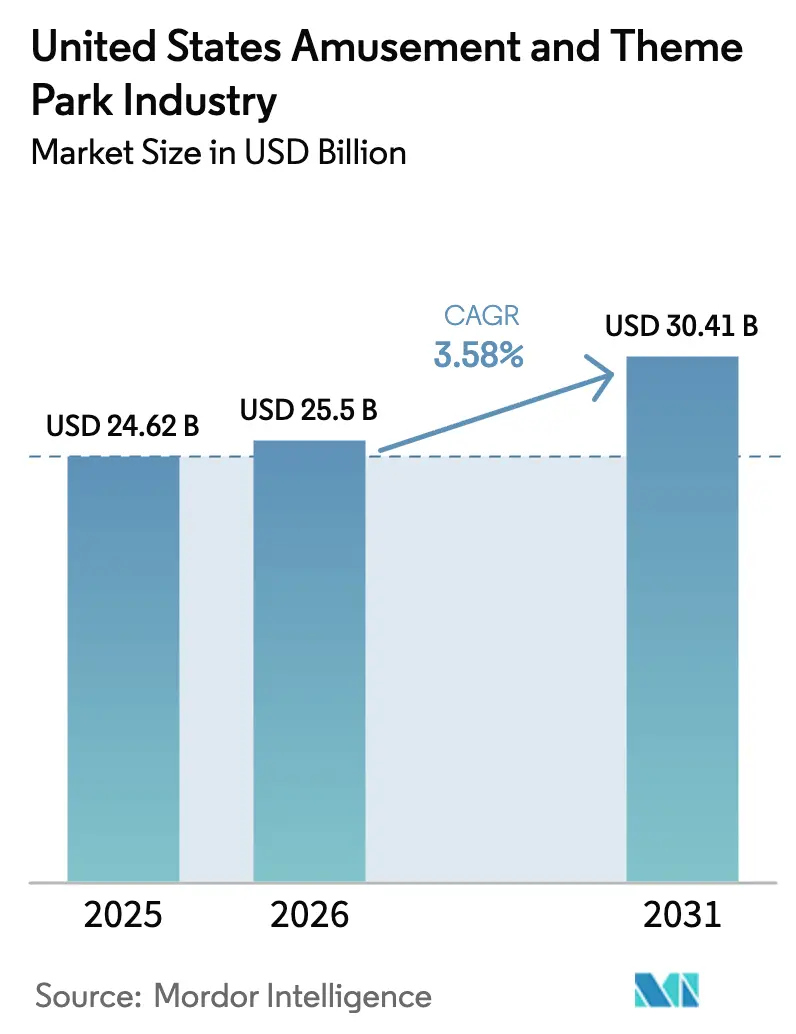

| Tamaño del mercado en el año base (2025) | 24.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.58% CAGR |

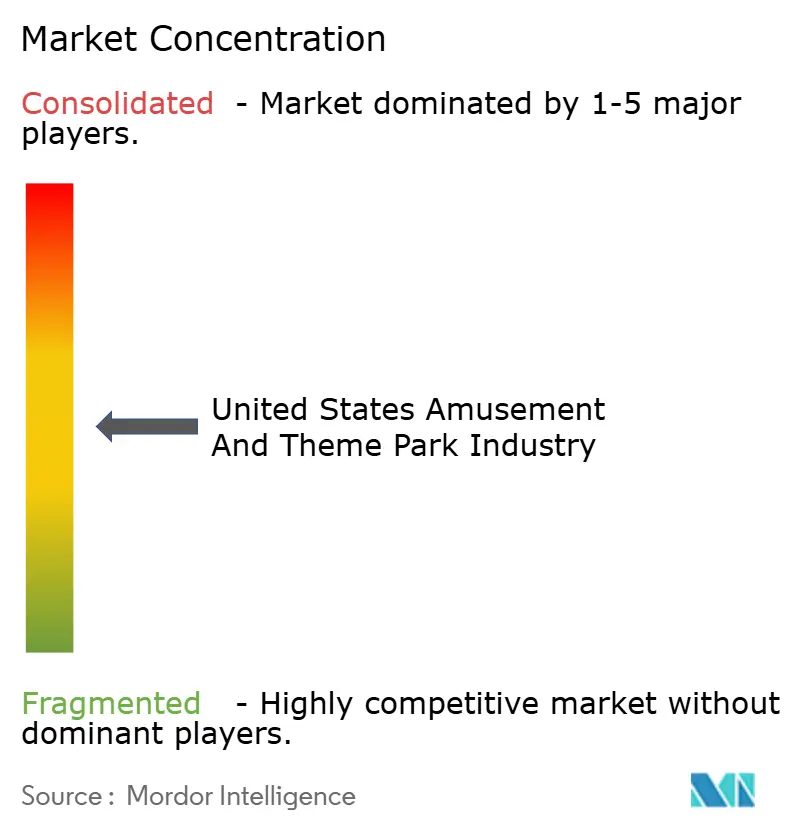

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Sector de Parques de Atracciones y Temáticos de los Estados Unidos por Mordor Intelligence

El tamaño del Sector de Parques de Atracciones y Temáticos de los Estados Unidos fue valorado en USD 24.620 millones en 2025 y se estima que crecerá desde USD 25.500 millones en 2026 hasta alcanzar USD 30.410 millones en 2031, a una CAGR del 3,58% durante el período de previsión (2026-2031).

Los operadores equilibran las persistentes presiones de costos derivadas de la mano de obra y el cumplimiento normativo en materia de seguridad con una demanda resiliente de experiencias de marca y viajes a destinos turísticos. La inversión en nuevas propiedades intelectuales y experiencias premium muestra un claro potencial alcista, evidenciado por una importante nueva apertura en Orlando que impulsó los ingresos del segmento durante su primer verano de máxima afluencia. La consolidación está redefiniendo la dinámica competitiva y habilitando economías de escala en fijación de precios, adquisiciones y despliegue tecnológico. Los operadores continúan implementando tecnologías sin fricciones que reducen los tiempos de espera y simplifican las transacciones, lo que favorece el gasto por visitante junto con el empaquetado dinámico de productos.

Conclusiones Clave del Informe

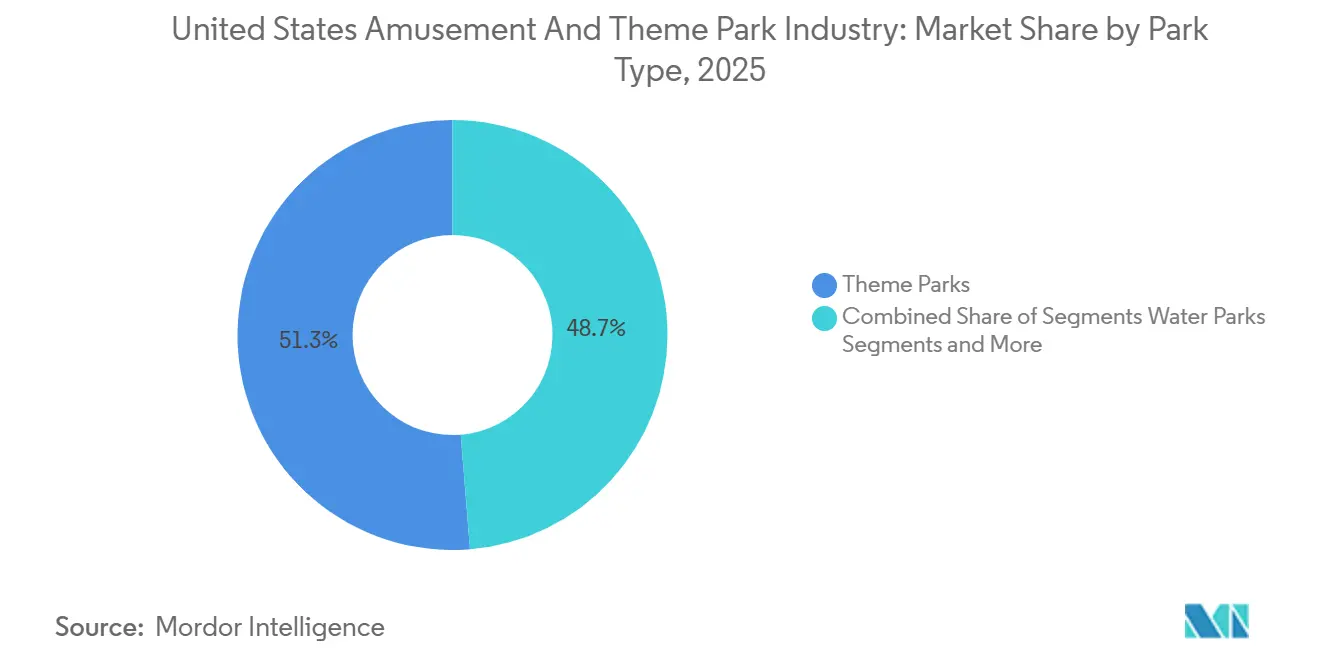

- Por tipo de parque, los parques temáticos captaron el 51,24% de la participación del mercado de parques de atracciones y temáticos de los Estados Unidos en 2025, mientras que se proyecta que los centros de entretenimiento cubiertos se expandirán a una CAGR del 6,36% hasta 2031.

- Por tipo de atracción, las atracciones terrestres representaron el 58,74% de la participación del mercado de parques de atracciones y temáticos de los Estados Unidos en 2025, mientras que se prevé que las atracciones híbridas y oscuras crezcan a una CAGR del 5,84% hasta 2031.

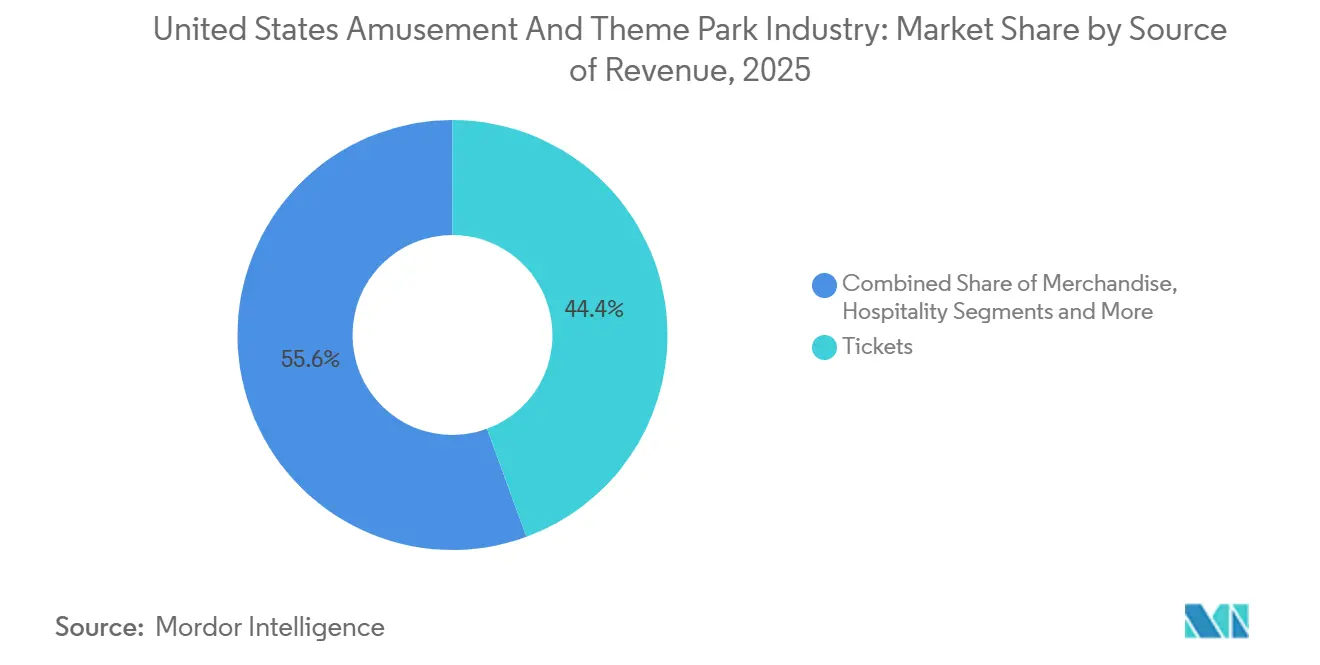

- Por fuente de ingresos, las entradas representaron el 44,36% de la participación del mercado de parques de atracciones y temáticos de los Estados Unidos en 2025, mientras que se proyecta que la mercancía se expanda a una CAGR del 6,24% hasta 2031.

- Por geografía, el Sureste concentró el 27,24% de la participación del mercado de parques de atracciones y temáticos de los Estados Unidos en 2025, mientras que se espera que el Oeste crezca a una CAGR del 7,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Sector de Parques de Atracciones y Temáticos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del gasto del consumidor y de la renta disponible | +0.8% | Nacional, con mayor intensidad en los centros urbanos del Sureste y el Oeste | Mediano plazo (2-4 años) |

| Auge en la adopción de programas de abonos de temporada y suscripciones que estabilizan el tráfico de visitantes durante todo el año | +0.6% | Nacional, con mayor penetración en las cadenas regionales del Medio Oeste y el Noreste | Corto plazo (≤ 2 años) |

| Integraciones de propiedades intelectuales insignia que amplían el atractivo demográfico e impulsan el gasto per cápita | +0.9% | Sureste, Oeste | Mediano plazo (2-4 años) |

| Cartera récord de nuevas instalaciones de montañas rusas de alta emoción | +0.7% | Nacional, concentrado en el Sureste, Suroeste y Medio Oeste | Corto plazo (≤ 2 años) |

| Expansiones de parques de estilo resort que capturan el gasto de los visitantes durante estancias de varios días | +0.5% | Sureste, mercados selectos del Oeste | Largo plazo (≥ 4 años) |

| Aumento del turismo nacional e internacional | +0.9% | Nacional, especialmente en los destinos de entrada del Sureste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto del Consumidor y de la Renta Disponible

El centro de Florida registró USD 59.900 millones en gasto directo de visitantes en 2024, con 75,3 millones de visitantes que respaldan el papel de la región como principal destino de los Estados Unidos para estancias en parques temáticos y resorts. The Walt Disney Company reportó un mayor gasto per cápita de los visitantes en sus parques nacionales en el ejercicio fiscal 2024, ya que la fijación de precios y la combinación de productos compensaron una asistencia plana o ligeramente inferior [1]The Walt Disney Company, "Informe Financiero Anual del Ejercicio Fiscal 2024," thewaltdisneycompany.com . United Parks & Resorts registró un gasto per cápita dentro del parque récord de USD 36,46 y continuó demostrando poder de fijación de precios a pesar de las interrupciones meteorológicas durante los períodos de máxima afluencia. En contraste, la entidad combinada Six Flags registró una caída del 9% en la asistencia frente a la línea base combinada del año anterior durante el segundo trimestre de 2025, lo que reflejó sensibilidades climáticas y de precios entre los visitantes de día orientados al valor. El turismo internacional entrante añade un potencial alcista incremental, con las llegadas a los Estados Unidos proyectadas para superar los niveles previos a 2020 en 2026 y los parques de atracciones captando una parte sustancial de los itinerarios de los visitantes extranjeros.

Auge en la Adopción de Programas de Abonos de Temporada y Suscripciones que Estabilizan el Tráfico de Visitantes Durante Todo el Año

La entidad combinada Six Flags Entertainment Corporation reportó una base de abonos activos de 6,7 millones de unidades a mediados de 2025, lo que ancla los ingresos recurrentes y ayuda a suavizar la variabilidad de la asistencia dentro del mercado de parques de atracciones y temáticos de los Estados Unidos. La integración de la cartera tras la fusión de 2024 generó beneficios entre parques y respalda el despliegue de complementos premium estandarizados que elevan el gasto por abonado a lo largo del tiempo dentro del mercado de parques de atracciones y temáticos de los Estados Unidos. United Parks & Resorts señaló sólidas tendencias de reservas anticipadas de cara a 2026 para Discovery Cove y ventas grupales, lo que indica un compromiso sostenido con los productos de compra anticipada a través de condiciones meteorológicas y macroeconómicas cambiantes [2]United Parks & Resorts Inc., "United Parks & Resorts Inc. informa los resultados del cuarto trimestre y del ejercicio fiscal 2024," unitedparksinvestors.com . Los titulares de abonos de temporada visitan con mayor frecuencia que los visitantes de entrada única y respaldan un flujo de caja predecible y un mayor valor de vida útil cuando se combinan con programas de alimentos y de acceso prioritario a las atracciones, que los operadores escalan en redes más amplias. El riesgo estratégico es el exceso de descuentos que habitúa a los consumidores a umbrales más bajos, una dinámica que aparece en períodos de mal tiempo y presupuestos domésticos más ajustados y que se gestiona de cerca mediante la optimización de ingresos basada en datos.

Integraciones de Propiedades Intelectuales Insignia que Amplían el Atractivo Demográfico e Impulsan el Gasto Per Cápita

La nueva puerta de entrada en Orlando de Universal Destinations & Experiences abrió en mayo de 2025 y generó un aumento de ingresos del 19% en el segmento de parques temáticos en el tercer trimestre de 2025, demostrando cómo un único lanzamiento de alto perfil puede impulsar el gasto en toda una cartera de destinos dentro del mercado de parques de atracciones y temáticos de los Estados Unidos [3]Comcast Corporation, "Resultados del 3er Trimestre de 2025," cmcsa.com . El operador también destacó las credenciales de sostenibilidad del proyecto y su huella económica a escala de destino, subrayando el valor de las inversiones en propiedades intelectuales de larga duración. El segmento de experiencias de Disney reportó un crecimiento de ingresos del 6% hasta USD 36.200 millones en el ejercicio fiscal 2025, respaldado por nuevo contenido de atracciones y optimización de productos que elevaron el gasto por visita. El Índice Global de Experiencias 2024 de la Asociación de Entretenimiento Temático mostró que los parques de Disney aumentaron la asistencia global mientras el mercado se estabilizaba, lo que refleja una demanda duradera de mundos de marca y experiencias premium dentro del mercado de parques de atracciones y temáticos de los Estados Unidos. El ritmo de despliegue de propiedades intelectuales de alto impacto diferencia a los resorts de destino de las cadenas regionales que compiten más intensamente solo en infraestructura, lo que limita la expansión de márgenes sin vínculos mediáticos significativos.

Cartera Récord de Nuevas Instalaciones de Montañas Rusas de Alta Emoción (2024–2026) que Impulsan la Primera Visita y las Visitas Repetidas

Los operadores elevaron el despliegue de capital para nueva infraestructura de montañas rusas antes y durante 2025 para diferenciar las propiedades principales y revitalizar las bases locales en el mercado de parques de atracciones y temáticos de los Estados Unidos [4]Six Flags Entertainment Corporation, "FORMULARIO 10-Q para el Período Trimestral Finalizado el 29 de junio de 2025," sec.gov . La estrategia consiste en crear picos de demanda a corto plazo y alcance en redes sociales, al tiempo que se construye valor de abonado a más largo plazo cuando las nuevas atracciones se combinan con acceso premium y narrativas mediáticas. Sin embargo, el aumento de los costos de equipos y componentes, incluidos los recargos arancelarios sobre determinados sistemas importados, comprime los plazos de retorno a menos que los incrementos de asistencia persistan durante varias temporadas. United Parks & Resorts moderó el total de gastos de capital a USD 248,4 millones en 2024, lo que indica que las cadenas equilibran las inversiones emblemáticas con un mantenimiento disciplinado y criterios de retorno sobre la inversión al priorizar proyectos con atractivo de demanda resiliente. Los mercados con grandes poblaciones en radio de conducción y operaciones durante todo el año se adaptan más rápido porque pueden distribuir los costos del proyecto en calendarios operativos más largos y capturar el gasto de varios días asociado con los paquetes de resort.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación salarial creciente y persistente escasez de mano de obra en primera línea que elevan los costos operativos | -0.6% | Nacional, aguda en California y el área metropolitana de Nueva York, moderada en el Sureste | Corto plazo (≤ 2 años) |

| Escalada de los requisitos de gastos de capital para la renovación de atracciones y el cumplimiento de las normas de seguridad ASTM u OSHA | -0.4% | Oeste y Noreste de los Estados Unidos | Largo plazo (≥ 4 años) |

| Crecimiento del precio de las entradas que supera el IPC, limitando la accesibilidad para las familias de ingresos medios | -0.3% | Nacional, pronunciado en los destinos de la Costa Oeste con alta tarifa de admisión | Mediano plazo (2-4 años) |

| Aumento de la frecuencia de cierres relacionados con el clima que interrumpen las operaciones en temporada alta | -0.5% | Huracanes en el Sureste, calor extremo y tormentas en el Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación Salarial Creciente y Persistente Escasez de Mano de Obra en Primera Línea que Elevan los Costos Operativos

Los parques nacionales incurrieron en mayores gastos de mano de obra operativa en el ejercicio fiscal 2025 debido a la inflación y las necesidades de personal en torno a las nuevas atracciones, lo que presionó los ingresos del segmento incluso cuando los ingresos se expandieron. United Parks & Resorts destacó la inflación salarial y los costos de beneficios entre sus factores de riesgo prospectivos, subrayando la persistencia de las presiones de costos en los mercados clave dentro del mercado de parques de atracciones y temáticos de los Estados Unidos. Los parques regionales sienten estos aumentos de manera más aguda porque carecen de alojamiento en resort para diversificar los ingresos y no siempre pueden trasladar los costos más altos a los precios de entrada sin suprimir la demanda. Los operadores continúan probando pedidos de autoservicio, recogida móvil y dotación de personal focalizada en los períodos de máxima afluencia para mantener los niveles de servicio con menos horas por transacción. El efecto neto es la búsqueda de automatización que mejore el rendimiento mientras se preserva la satisfacción del visitante en el mercado de parques de atracciones y temáticos de los Estados Unidos.

Escalada de los Requisitos de Gastos de Capital para la Renovación de Atracciones y el Cumplimiento de las Normas de Seguridad ASTM u OSHA

El comité ASTM F24 avanzó en múltiples actualizaciones de normas en los ámbitos de diseño, fabricación, auditoría y calidad en los ciclos de reuniones de 2024 y 2025, lo que indica un ritmo de cumplimiento constante para las atracciones nuevas y modificadas. La orientación de la IAAPA refuerza la adopción generalizada de las normas de seguridad de atracciones ASTM en las jurisdicciones de los Estados Unidos, lo que incorpora necesidades de capital recurrentes para renovación e inspección en el mercado de parques de atracciones y temáticos de los Estados Unidos. Mantener un sólido historial de seguridad requiere una inversión constante en mantenimiento preventivo, formación y documentación, todo lo cual escala con el inventario de atracciones y la complejidad operativa. United Parks & Resorts asignó USD 177,7 millones a gastos de capital básicos en 2024 y financió por separado proyectos de expansión, destacando la inversión de referencia necesaria para mantener el cumplimiento normativo y la seguridad de los visitantes. La dinámica de los aranceles y los precios de los componentes presenta una incertidumbre adicional en los subsistemas y piezas importados, que los operadores gestionan a través de relaciones con proveedores y planificación plurianual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Parque: Los Centros de Entretenimiento Cubiertos Surgen como Anclas de Usos Mixtos Suburbanos

Los parques temáticos concentraron el 51,24% en 2025, lo que refleja la mayor proporción de la combinación de formatos en el mercado de parques de atracciones y temáticos de los Estados Unidos. Los parques de destino combinan hoteles, restauración premium y propiedad intelectual propia para justificar visitas de varios días y mantener un ritmo constante de renovación de capital. En el mismo período, los centros de entretenimiento cubiertos registraron la trayectoria más rápida, con una CAGR prevista del 6,36% hasta 2031, lo que se alinea con el cambio hacia salidas más cortas agrupadas en torno a nodos suburbanos de usos mixtos. El mercado de parques de atracciones y temáticos de los Estados Unidos se beneficia cuando los locales cubiertos compactos atraen a familias locales durante dos o tres horas y luego conectan el tráfico peatonal con el comercio minorista adyacente. El aislamiento climático y la economía de menor superficie hacen que los locales cubiertos sean atractivos para los promotores, mientras que sus operaciones de primera digitalización simplifican la fijación de precios, el canje y la fidelización.

El crecimiento de los locales cubiertos no disminuye el papel de los parques de destino en el mercado de parques de atracciones y temáticos de los Estados Unidos. El flujo de visitantes entrantes y una amplia oferta de productos en el sitio mantienen a los parques de destino como elemento central de los planes de viaje familiar. Los parques acuáticos y los parques de animales o marinos añaden variedad, pero dependen de una cuidadosa programación de eventos y festivos para mantener las visitas locales repetidas. La Asociación de Entretenimiento Temático registró cambios en las principales propiedades y confirmó que la combinación de atracciones y la narrativa impulsan la intención de repetir la visita tanto como la escala bruta de las atracciones. El tamaño del mercado de parques de atracciones y temáticos de los Estados Unidos abarca tanto los formatos de destino como los de proximidad, ya que los hogares equilibran sus necesidades de presupuesto, tiempo y novedad a lo largo del año.

Por Tipo de Atracción: Las Atracciones Híbridas y Oscuras Redefinen la Economía de las Atracciones

Las atracciones terrestres representaron el 58,74% de los ingresos de 2025, lo que refleja la columna vertebral del rendimiento operativo de la mayoría de las propiedades en el mercado de parques de atracciones y temáticos de los Estados Unidos. Las montañas rusas de acero y las atracciones planas de alta capacidad crean atractivo mediático y repercusión en redes sociales que anclan las campañas de temporada. El crecimiento más rápido corresponde a las atracciones híbridas y oscuras con una CAGR prevista del 5,84% hasta 2031, donde el contenido programable y los sistemas sin raíles permiten ciclos de renovación eficientes. Esta familia de atracciones puede ser remodelada temáticamente más rápido que las construcciones de montañas rusas desde cero, lo que se adapta a los operadores de cartera que desean novedad recurrente sin un uso extensivo del terreno. Los operadores combinan estas atracciones con acceso premium y complementos de pago por experiencia que elevan el rendimiento por visitante dentro del mercado de parques de atracciones y temáticos de los Estados Unidos.

El contenido programático también diversifica el atractivo entre grupos de edad y respalda el comportamiento de visitas múltiples con variaciones basadas en puntuación o narrativa de viaje en viaje. Los perfiles de mantenimiento y la resiliencia climática también importan, ya que las atracciones híbridas cubiertas mitigan el riesgo meteorológico y ayudan a los operadores a mantener el rendimiento base en días de calor o tormenta. Los organismos de normalización continúan actualizando las prácticas de diseño y auditoría de atracciones, reforzando la seguridad y la documentación en nuevos formatos y reformas. El cumplimiento normativo fortalece la confianza en las nuevas tecnologías y respalda una adopción más amplia en las cadenas del mercado de parques de atracciones y temáticos de los Estados Unidos. El tamaño del mercado de parques de atracciones y temáticos de los Estados Unidos se beneficia cuando los operadores pueden renovar las experiencias emblemáticas mediante actualizaciones de contenido sin interrumpir los planes completos de las zonas temáticas.

Por Fuente de Ingresos: La Mercancía Supera a las Entradas en Velocidad de Crecimiento

Las entradas mantuvieron una participación del 44,36% en 2025 y siguen siendo el producto de acceso principal en el mercado de parques de atracciones y temáticos de los Estados Unidos. Los operadores han desplazado su enfoque hacia la monetización dentro del parque para financiar el aumento de la mano de obra y los gastos de capital, lo que otorga mayor importancia al acceso premium, la mercancía y la alimentación. La mercancía lidera el crecimiento con una CAGR prevista del 6,24% hasta 2031, ya que las colaboraciones exclusivas y los pedidos móviles convierten el tiempo de permanencia en transacciones. Disney reportó un mayor gasto per cápita de los visitantes en 2024 y 2025, ya que la optimización de productos generó rendimiento en los parques nacionales incluso con una asistencia irregular. United Parks & Resorts alcanzó un gasto per cápita dentro del parque récord en 2024, lo que pone de relieve el poder de fijación de precios cuando la selección de productos y la comodidad satisfacen las expectativas de los visitantes.

Los alimentos y bebidas son un ancla de esta estrategia fuera de la puerta de entrada en el mercado de parques de atracciones y temáticos de los Estados Unidos. El acceso prioritario a las colas sigue siendo una importante capa de alto margen porque los visitantes están dispuestos a intercambiar tiempo por dinero en los días de máxima afluencia. Los precios deben seguir la percepción de valor, ya que las familias evalúan los presupuestos totales del viaje y pueden optar por estancias más cortas o menos complementos cuando los precios suben más rápido que los salarios. El tamaño del mercado de parques de atracciones y temáticos de los Estados Unidos crece cuando los operadores alinean las estructuras de entradas con planes de mercancía y restauración que fomentan un gasto equilibrado entre categorías. Las cadenas que integran pagos sin fricciones y cumplimiento móvil tienen un camino más claro para proteger los márgenes en condiciones variables de clima y asistencia.

Análisis Geográfico

El Sureste concentró una participación del 27,24% en 2025, respaldado por el calendario anual de Orlando y la mayor concentración de parques de destino en el mercado de parques de atracciones y temáticos de los Estados Unidos. Una transformadora nueva apertura lanzada en mayo de 2025 elevó los ingresos del segmento de parques temáticos de Comcast en un 19% en el tercer trimestre de 2025, lo que contribuyó a impulsar el rendimiento de múltiples parques en el destino. El centro de Florida registró 75,3 millones de visitantes en 2024 y USD 94.500 millones en impacto económico total, lo que reforzó la durabilidad de la base turística de la región. El índice 2024 de la Asociación de Entretenimiento Temático confirmó que Magic Kingdom mantuvo el primer puesto de asistencia global, ya que los líderes de destino aprovecharon las renovaciones de contenido y la optimización de productos dentro del mercado de parques de atracciones y temáticos de los Estados Unidos. El riesgo climático sigue siendo un factor en el Sureste, ya que los huracanes afectaron la asistencia y los resultados financieros de múltiples operadores en 2024 y principios de 2025.

El Oeste es la región de crecimiento más rápido con una CAGR prevista del 7,65% hasta 2031, impulsado por los dos resorts ancla del sur de California y las mejoras continuas dentro del mercado de parques de atracciones y temáticos de los Estados Unidos. La Asociación de Entretenimiento Temático reportó que Disneyland Park y Disney California Adventure combinaron más de 27 millones de visitas en 2024, mientras el mercado se estabilizaba tras las prolongadas disrupciones de la era pandémica. Universal Studios Hollywood registró una menor asistencia en 2024, ya que las limitaciones en el sitio y la intensidad competitiva dieron forma a la curva de recuperación en el Gran Los Ángeles. Los operadores en California enfrentan inflación salarial y de costos que fomenta una adopción tecnológica acelerada para pedidos móviles y gestión de colas dentro del mercado de parques de atracciones y temáticos de los Estados Unidos. Las grandes poblaciones en radio de conducción de la región sostienen programas de temporada baja y eventos especiales que añaden días de ingresos más allá de los calendarios de verano de máxima afluencia.

El Suroeste, el Medio Oeste y el Noreste conforman el resto de la huella regional en el mercado de parques de atracciones y temáticos de los Estados Unidos. El Suroeste se beneficia del crecimiento demográfico en Texas y Arizona, pero debe gestionar el calor extremo durante las semanas de máxima afluencia del verano, que suprime la asistencia y eleva los costos operativos. Las propiedades del Medio Oeste y el Noreste concentran gran parte de sus ingresos desde finales de primavera hasta principios de otoño, lo que aumenta la sensibilidad a las condiciones meteorológicas adversas en fines de semana y festivos. Los programas de abonos y los festivales amplían los calendarios con superposiciones de Halloween e invierno que capturan la demanda local, incluso con temporadas operativas más cortas en el mercado de parques de atracciones y temáticos de los Estados Unidos. Las mejoras tecnológicas como los pedidos móviles anticipados y las colas virtuales respaldan el rendimiento en condiciones variables y preservan el gasto de los visitantes durante períodos de calor extremo o lluvia. El tamaño del mercado de parques de atracciones y temáticos de los Estados Unidos crece más rápido donde las empresas combinan contenido de destino con precios flexibles y capacidad cubierta que reduce la exposición al clima.

Panorama Competitivo

La consolidación está rediseñando el panorama del mercado de parques de atracciones y temáticos de los Estados Unidos. La fusión de Six Flags y Cedar Fair creó una plataforma de 42 parques en América del Norte para escalar las adquisiciones, el análisis de datos y la armonización de productos, con una hoja de ruta de sinergias centrada en el ahorro de costos y el aumento de ingresos derivados de una mejor ejecución en alimentos y bebidas y la frecuencia de los abonados. Los líderes de destino despliegan propiedades intelectuales de alto impacto y capacidad de resort para respaldar precios premium y estancias más largas, lo que impulsa el cambio de combinación de admisiones a categorías dentro del parque. Los operadores regionales enfatizan el volumen de abonos y las ventas adicionales focalizadas para proteger la participación en los corredores sensibles al precio dentro del mercado de parques de atracciones y temáticos de los Estados Unidos. La brecha entre los resorts integrados y los parques de visita diaria se ampliará donde la volatilidad laboral y climática sea más persistente.

Los movimientos estratégicos durante 2025 subrayan estrategias divergentes en el mercado de parques de atracciones y temáticos de los Estados Unidos. El lanzamiento en Orlando de Comcast generó un aumento de ingresos del 19% en el tercer trimestre y avanzó en una estrategia de resort plurianual que refuerza el papel de la ciudad como centro de múltiples parques. Disney elevó los gastos de capital del segmento hacia USD 9.000 millones en el ejercicio fiscal 2026 y continuó invirtiendo en la expansión de la flota y nuevas atracciones que fortalecen los ecosistemas de experiencias en parques y cruceros. La organización combinada Six Flags emprendió acciones de reducción de costos y evaluó movimientos de cartera en respuesta a los impactos climáticos y la variabilidad de la asistencia, mientras integraba plataformas tecnológicas en la nueva red. Estas estrategias reflejan un impulso más amplio para estabilizar el rendimiento y el retorno a través de la volatilidad estacional.

La seguridad, las normas y los informes públicos refuerzan la ventaja competitiva de los operadores de escala en el mercado de parques de atracciones y temáticos de los Estados Unidos. La investigación de seguridad de la IAAPA subraya la muy baja incidencia de lesiones graves y la importancia de la inversión continua en inspecciones, formación y renovación para mantener ese historial. La documentación de la Comisión de Seguridad de Productos del Consumidor sobre la actividad del ASTM F24 muestra actualizaciones activas en múltiples normas de seguridad que afectan la planificación de capital y las prácticas de auditoría. United Parks & Resorts avanzó en la flexibilidad del balance y enfatizó las reservas anticipadas en productos premium mientras soportaba la presión de asistencia derivada de eventos. Comcast amplió su marca más allá de los parques de acceso controlado con la apertura en Las Vegas de una experiencia de terror durante todo el año que amplía su alcance hacia el entretenimiento urbano. La intensidad competitiva seguirá siendo elevada a medida que los resorts integrados escalen las atracciones y las plataformas regionales optimicen las carteras y los precios dentro del mercado de parques de atracciones y temáticos de los Estados Unidos.

Líderes del Mercado de Parques de Atracciones y Temáticos de los Estados Unidos

Disney Parks, Experiences and Products

Universal Destinations & Experiences

Six Flags Entertainment Corporation

Cedar Fair L.P.

SeaWorld Parks & Entertainment, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Legoland California y Florida planificaron una gran expansión con una nueva zona temática espacial completamente nueva, llevando los parques hacia temáticas del espacio exterior.

- Noviembre de 2025: La empresa matriz de Dollywood, Herschend, expandió su imperio de parques temáticos hacia el Noroeste mediante una importante adquisición, fortaleciendo aún más su presencia regional tras fusiones anteriores.

- Julio de 2025: Herschend vendió Raging Waters Los Angeles, Castle Park y Wet 'n Wild Emerald Pointe a Lucky Strike Entertainment, una empresa de boleras, como parte de ajustes de cartera tras adquisiciones recientes.

- Mayo de 2025: Universal Epic Universe lanzó la nueva atracción oscura en el Mundo Mágico, ambientada después de las películas de Harry Potter, con caos en el Ministerio de Magia británico.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de parques de atracciones y temáticos de los Estados Unidos como todas las instalaciones de sitio fijo que operan atracciones mecánicas, acuáticas, híbridas y experienciales permanentes junto con espectáculos temáticos, restauración, comercio minorista y eventos en el sitio. Un parque temático se trata como un subconjunto que organiza la experiencia del visitante en torno a una propiedad intelectual unificadora, una línea argumental o un motivo cultural, mientras que los parques de atracciones generales ofrecen atracciones mixtas sin un tema central. Según Mordor Intelligence, el mercado genera ingresos únicamente cuando el gasto se produce dentro del perímetro del parque de acceso controlado o sus canales digitales gestionados directamente.

Exclusión del alcance: Los parques de atracciones itinerantes, las atracciones de una sola atracción, los centros de entretenimiento familiar independientes y los ingresos hoteleros reservados fuera de la propiedad del parque no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Parque

- Parques Temáticos

- Parques Acuáticos

- Parques de Aventura / Parques de Emociones Fuertes

- Parques de Animales y Marinos

- Centros de Entretenimiento Cubiertos

- Por Tipo de Atracción

- Atracciones Terrestres

- Atracciones Acuáticas

- Atracciones Híbridas / Oscuras

- Otras Atracciones

- Por Fuente de Ingresos

- Entradas

- Alimentos y Bebidas

- Mercancía

- Hospitalidad (Alojamiento y Eventos)

- Servicios Auxiliares (Estacionamiento, Fotografías, Acceso Prioritario, etc.)

- Por Región

- Noreste

- Sureste

- Suroeste

- Oeste

- Medio Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence mantienen entrevistas continuas con directores financieros de parques, jefes de ventas de fabricantes de equipos originales de atracciones, concesionarios de servicios de alimentación, funcionarios de turismo estatales y suscriptores de seguros en Florida, California, Ohio y Texas. Estas conversaciones ponen a prueba los supuestos preliminares sobre la estrategia de precios de entrada, la elasticidad de la asistencia y los patrones de tiempo de inactividad, y llenan los vacíos que las estadísticas publicadas dejan sin respuesta.

Investigación Documental

Comenzamos con datos de organismos federales y del sector, como los recuentos de establecimientos del Sistema de Informes de Empleo y Salarios de la Oficina de Estadísticas Laborales de los Estados Unidos, las tablas de producción recreativa de la Oficina de Análisis Económico y las tendencias de gasto en ocio de la Asociación de Viajes de los Estados Unidos, que establecen los límites de visitas y gasto. Las auditorías de asistencia de la Asociación de Entretenimiento Temático, los expedientes de accidentes e inspecciones de los reguladores de seguridad estatales y la actividad de patentes en sistemas de atracciones consultada a través de Questel nos ayudan a evaluar la base instalada de atracciones y la cartera de proyectos. Los expedientes de empresas públicas extraídos a través de D&B Hoovers, más las transcripciones de conferencias de resultados recuperadas en Dow Jones Factiva, proporcionan desglose de ingresos a nivel de parque. Estas fuentes establecen las condiciones límite antes de que se incorporen los datos primarios. Las fuentes mencionadas ilustran nuestro enfoque y no constituyen una lista exhaustiva de referencias utilizadas.

Dimensionamiento del Mercado y Previsión

Una construcción descendente vincula la asistencia histórica, el precio medio de entrada y los gastos en alimentos y mercancía para producir la base de 2024, que luego se conecta con 2025. Los resultados se corroboran con verificaciones ascendentes utilizando ingresos de operadores muestreados y modelos de rendimiento del ciclo de atracciones. Las variables clave incluyen la renta disponible per cápita, el volumen de viajes de ocio nacionales, la capacidad anunciada de nuevas atracciones, los precios de entrada ajustados por inflación y los días de interrupción estacional por clima; cada una se prevé mediante regresión multivariante y rutinas ARIMA que capturan los impactos a corto plazo y las tendencias de consumo a más largo plazo. Las lagunas en los datos de operadores más pequeños se llenan mediante indicadores de asistencia derivados de análisis de ubicación móvil compartidos por las juntas de turismo regionales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres revisiones de analistas, donde las variaciones por encima de los umbrales preestablecidos desencadenan el recontacto con los entrevistados y la verificación de fuentes. Los modelos se actualizan cada doce meses, con revisiones intermedias cuando las fusiones, la regulación o el clima extremo alteran materialmente la demanda. Una revisión final previa a la publicación garantiza que los clientes reciban los últimos datos calibrados.

Por Qué Nuestra Línea Base de Análisis de Tamaño y Participación del Sector de Parques de Atracciones y Temáticos de los Estados Unidos Merece Confianza

Las cifras publicadas varían porque las empresas adoptan diferentes reglas de inclusión, fechas de tipo de cambio y cadencias de actualización.

Reconocemos estas brechas de antemano y las explicamos para que los responsables de la toma de decisiones puedan anclar sus decisiones con confianza.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal causa de la brecha |

|---|---|---|

| USD 24.600 millones (2025) | ||

| USD 28.400 millones (2024) | Consultora Regional A | Incluye alojamiento en resort y centros de entretenimiento familiar cubiertos fuera de nuestro alcance |

| USD 34.100 millones (2024) | Revista del Sector B | Utiliza datos del NAICS 71311 que agrupa salones de juegos recreativos y ferias del condado |

| USD 36.900 millones (2030) | Consultora Global C | Aplica una CAGR prospectiva a una base de 2024 más amplia que ya incluía ingresos hoteleros auxiliares |

La comparación muestra cómo la expansión del alcance, las bases de datos más antiguas o los multiplicadores de crecimiento optimistas inflan los totales. Al seleccionar únicamente los flujos de ingresos dentro del parque, validar los precios con los operadores y actualizar cada año, Mordor Intelligence ofrece una base equilibrada y transparente que los planificadores pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de parques de atracciones y temáticos de los Estados Unidos hasta 2031?

El tamaño del mercado de parques de atracciones y temáticos de los Estados Unidos es de USD 25.500 millones en 2026 y se proyecta que alcance USD 30.410 millones en 2031 a una CAGR del 3,58%.

¿Qué formatos crecen más rápido dentro del mercado de parques de atracciones y temáticos de los Estados Unidos?

Los centros de entretenimiento cubiertos lideran con una CAGR prevista del 6,36% hasta 2031, y las atracciones híbridas u oscuras son la categoría de atracciones de más rápido crecimiento con una CAGR prevista del 5,84% hasta 2031.

¿Qué región lidera el mercado de parques de atracciones y temáticos de los Estados Unidos y cuál crece más rápido?

El Sureste lidera con una participación del 27,24% en 2025, mientras que el Oeste registra el crecimiento más rápido con una CAGR prevista del 7,65% hasta 2031.

¿Cómo están respondiendo los operadores a las presiones de costos en el mercado de parques de atracciones y temáticos de los Estados Unidos?

Los operadores están escalando los ecosistemas de pedidos móviles, acceso premium y mercancía para elevar el gasto por visitante mientras optimizan los costos de mano de obra y mantenimiento.

¿Qué papel juega la propiedad intelectual en el crecimiento del mercado de parques de atracciones y temáticos de los Estados Unidos?

Las nuevas puertas de entrada y atracciones de propiedad intelectual elevan la demanda y el gasto por visitante y ayudan a los parques de destino a respaldar estancias de varios días, como se evidenció con el sólido rendimiento de Orlando en 2025.

¿Cómo están dando forma al clima y la estacionalidad las estrategias en el mercado de parques de atracciones y temáticos de los Estados Unidos?

Los operadores diversifican los calendarios con festivales, invierten en capacidad cubierta y resiliencia, y utilizan productos dinámicos para proteger el rendimiento durante los períodos de clima extremo.

Última actualización de la página el: