Tamaño y Cuota del Mercado de Almacenamiento en Centros de Datos de África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de África por Mordor Intelligence

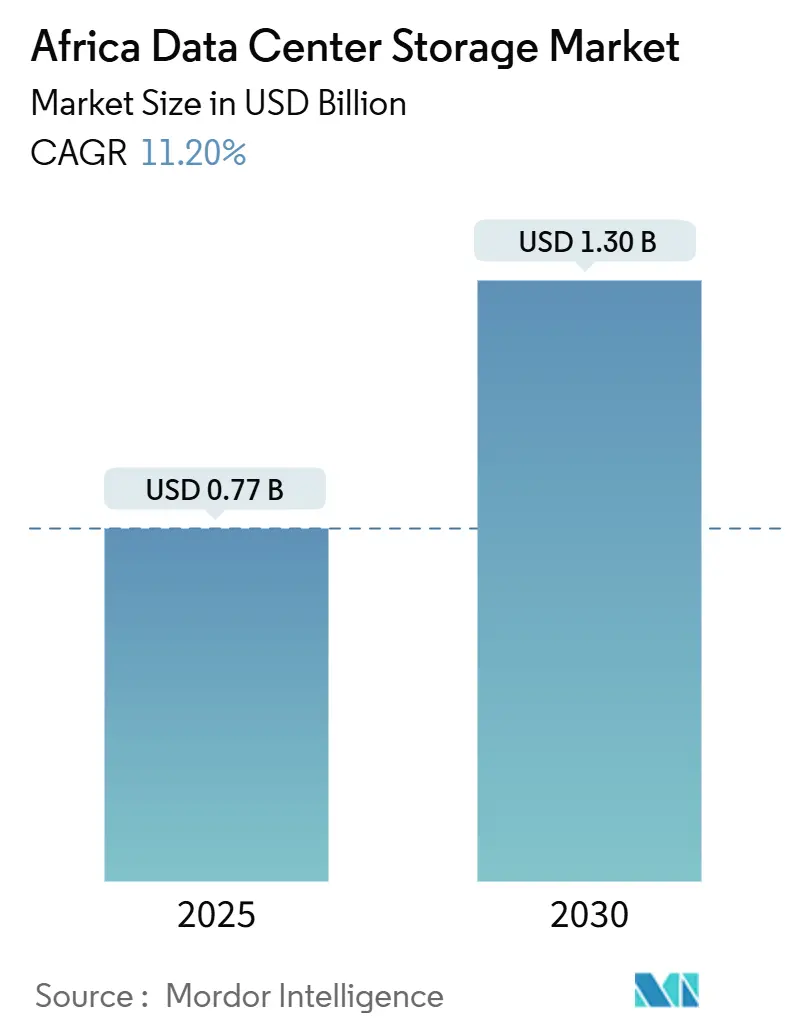

El tamaño del Mercado de Almacenamiento en Centros de Datos de África se estima en USD 0,77 mil millones en 2025 y se espera que alcance USD 1,30 mil millones en 2030, con una CAGR del 11,20% durante el período de previsión (2025-2030).

El tamaño del mercado de almacenamiento en centros de datos de África alcanzó USD 0,77 mil millones en 2025 y se proyecta que registre una CAGR del 11,2%, elevando el valor a USD 1,30 mil millones para 2030. El impulso actual del mercado está respaldado por mandatos de nube soberana, flujos de capital a escala hiper y las innovaciones en energía renovable que, en conjunto, reducen las barreras para la infraestructura digital a gran escala. Las políticas nacionales de soberanía de datos en Egipto, Kenia y Nigeria están generando una demanda predecible proveniente de cargas de trabajo del sector público, mientras que los aterrizajes de cables submarinos hacen que los centros regionales sean más atractivos para los proveedores globales de nube. La competencia entre proveedores está virando hacia arquitecturas de alta eficiencia energética a medida que la disponibilidad de energía y los compromisos de reducción de carbono influyen en las decisiones de adquisición. La escasez de ingenieros de almacenamiento certificados sigue favoreciendo las ofertas de servicios gestionados, abriendo oportunidades de consolidación para los proveedores capaces de absorber el riesgo cambiario y localizar el soporte técnico. Durante el período 2025–2030, el mercado de almacenamiento en centros de datos de África reflejará una transición progresiva desde matrices HDD centradas en capacidad hacia plataformas flash y NVMe orientadas al rendimiento, especialmente donde las cargas de trabajo de inteligencia artificial exigen E/S de baja latencia.

Principales conclusiones del informe

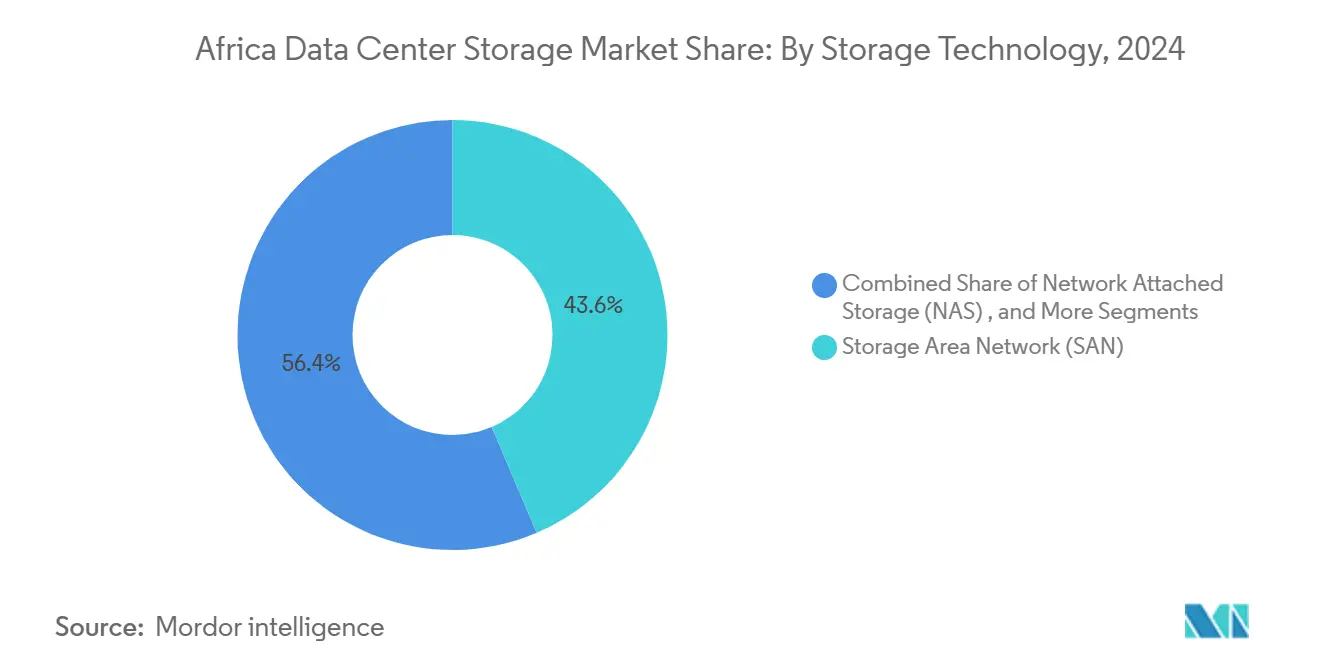

- Por tecnología de almacenamiento, las soluciones de Red de Área de Almacenamiento capturaron el 43,6% de la cuota del mercado de almacenamiento en centros de datos de África en 2024; se prevé que el Almacenamiento Conectado en Red se expanda a una CAGR del 14,2% hasta 2030.

- Por tipo de almacenamiento, las matrices HDD representaron el 46,8% del tamaño del mercado de almacenamiento en centros de datos de África en 2024, mientras que las matrices de memoria flash completa avanzan a una CAGR del 13,4% hasta 2030.

- Por tipo de centro de datos, las instalaciones de colocación lideraron con una cuota de ingresos del 56,4% en 2024; los hiperescalares y los proveedores de nube registran la CAGR proyectada más alta, del 16,5%, hasta 2030.

- Por usuario final, el sector de TI y telecomunicaciones mantuvo una cuota de ingresos del 34,4% en 2024, mientras que el sector de salud y ciencias de la vida es el segmento de mayor crecimiento, con una CAGR del 13,8% hasta 2030.

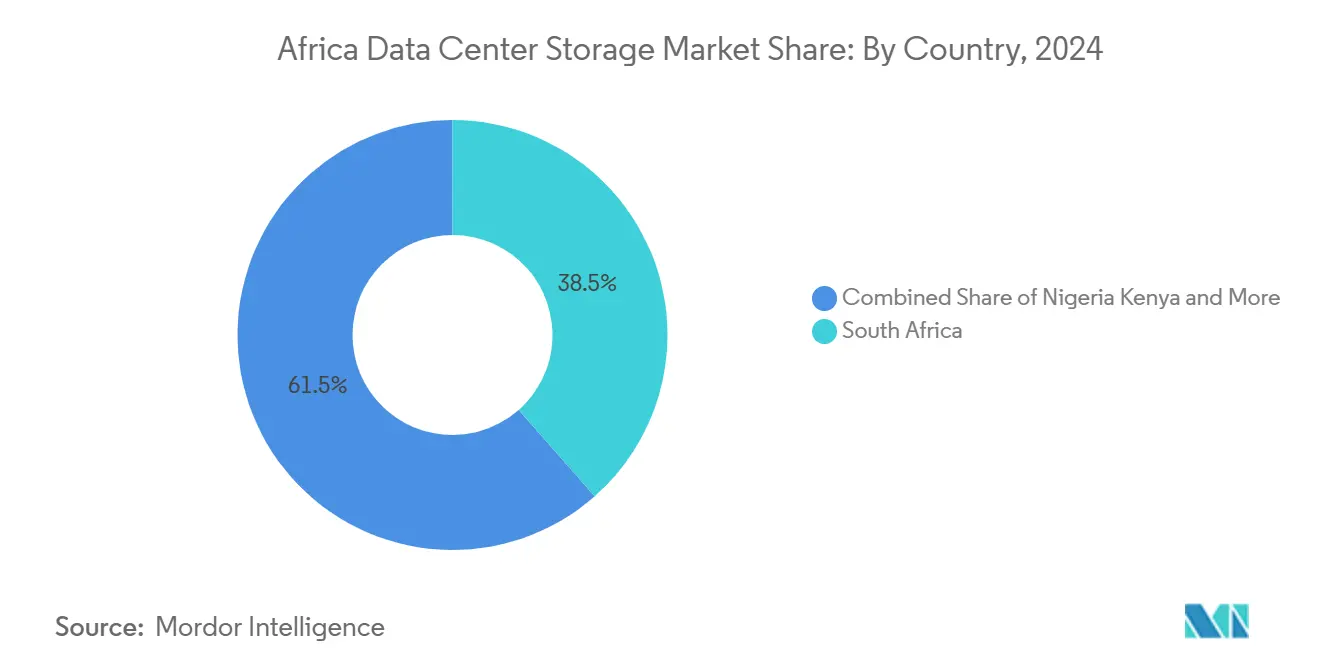

- Por geografía, Sudáfrica contribuyó con el 38,5% del tamaño del mercado de almacenamiento en centros de datos de África en 2024; Nigeria registra el crecimiento más rápido, con una CAGR del 13,2% hasta 2030.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de África

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización liderada por el gobierno y las telecomunicaciones | +2.1% | Nigeria, Kenia, Egipto | Mediano plazo (2-4 años) |

| Inversiones en hiperescala y colocación | +2.8% | Sudáfrica, Nigeria, Kenia, Marruecos | Largo plazo (≥ 4 años) |

| Aumento en la adopción de nube por las PYME | +1.9% | Nigeria, Kenia, Ghana | Corto plazo (≤ 2 años) |

| Transición energética de HDD a flash | +1.4% | Sudáfrica, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Habilitación de borde mediante cables submarinos | +1.6% | Mercados costeros: Sudáfrica, Nigeria, Kenia, Marruecos, Egipto | Largo plazo (≥ 4 años) |

| Regulaciones de residencia de datos para el sector fintech | +1.2% | Nigeria, Kenia, Sudáfrica, Ghana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Rápidas de Digitalización Lideradas por el Gobierno y las Telecomunicaciones

Los programas de nube soberana en Egipto, Argelia y Etiopía están transformando la adquisición de almacenamiento empresarial a medida que los organismos estatales construyen centros de datos nacionales que estandarizan la seguridad y la interoperabilidad. El Centro de Datos del Gobierno y Computación en la Nube de 120 petabytes de Egipto, inaugurado en 2024, se ha convertido en un sitio de referencia regional, catalizando instalaciones similares que anclan cargas de trabajo nacionales y reducen la latencia transfronteriza. Los nuevos marcos regulatorios exigen el alojamiento local de conjuntos de datos sensibles, lo que beneficia a los proveedores capaces de certificar el cumplimiento normativo y ofrecer almacenamiento multi-protocolo para satisfacer los requisitos de nube híbrida. Los operadores de telecomunicaciones, en particular Safaricom y MTN, complementan los esfuerzos gubernamentales al integrar la colocación en el borde con los despliegues de 5G, lo que impulsa aún más la demanda de nodos de almacenamiento escalables en ciudades secundarias. A mediano plazo, estos inquilinos ancla del sector público moderarán la volatilidad del mercado y sostendrán flujos de ingresos recurrentes para los proveedores que se alineen con los estándares nacionales en evolución.

Aumento en las Inversiones en Centros de Datos de Hiperescala y Colocación

Los hiperescalares globales están inyectando capital sin precedentes en instalaciones regionales, consolidando el ascenso de África desde una ubicación de alojamiento periférica hasta un motor estratégico de crecimiento en la nube. El complejo de USD 1.000 millones con energía geotérmica de Microsoft en Kenia ilustra cómo la innovación energética se está convirtiendo en un requisito previo para los despliegues a gran escala.[1]Microsoft, "Microsoft invertirá 1.000 millones de dólares en un centro de datos geotérmico en Kenia", microsoft.com El plan quinquenal de USD 390 millones de Equinix en Johannesburgo y Lagos señala un compromiso a largo plazo con los ecosistemas de interconexión locales.[2]Equinix, "Equinix invertirá 390 millones de dólares en la expansión de Sudáfrica", equinix.com Estos proyectos introducen economías de escala que comprimen el precio por GB mientras elevan los estándares técnicos, como la adopción de NVMe sobre Tejido. Los proveedores de colocación responden con salas construidas a medida y acuerdos de compra de energía verde que los convierten en socios atractivos para los hiperescalares que carecen de acceso directo a terrenos o a la red eléctrica. A medida que crece la demanda de interconexión cruzada, los proveedores de almacenamiento posicionados en alianzas de canal con operadores de instalaciones obtienen una entrada más rápida al mercado y credibilidad como pioneros.

Adopción Acelerada de Nube por las PYME

Las pequeñas y medianas empresas africanas están superando la infraestructura local al adoptar servicios de nube domésticos que satisfacen los mandatos de residencia de datos y reducen el gasto de capital. Los programas de emprendimiento respaldados por el gobierno en Ghana y Ruanda subsidian la incorporación a la nube, acelerando la demanda multitenant de almacenamiento elástico. Las empresas emergentes de tecnología financiera, presionadas por el monitoreo de transacciones en tiempo real y las reglas de procesamiento local, impulsan el crecimiento continuo en la capacidad de almacenamiento de objetos y archivos. El resultado es una mayor necesidad de organización en niveles según la carga de trabajo, que equilibra el rendimiento de las SSD con la economía de las HDD, favoreciendo a los proveedores capaces de integrar caché adaptativo y precios basados en el consumo. Los ciclos de venta cortos y los acuerdos de referencia de boca en boca en el espacio de las PYME presentan una oportunidad de volumen a corto plazo para los proveedores que ofrecen paquetes de capacitación, facturación y servicios de ciberseguridad.

Transición de Matrices HDD a Matrices Flash para la Eficiencia Energética

Los operadores de centros de datos en Sudáfrica y Egipto están pivotando hacia arquitecturas centradas en flash para reducir el consumo de energía operacional y el uso de espacio en el suelo. El análisis del ciclo de vida de Seagate muestra que las emisiones de fabricación de las HDD son menores; sin embargo, las matrices flash ofrecen una relación vatios por IOPS más sólida una vez instaladas.[3]Seagate Technology, "HDD and SSD Life-Cycle Assessment White Paper," seagate.com Las inversiones solares de 120 MW de Teraco ejemplifican cómo la disponibilidad de energía renovable se combina bien con el almacenamiento SSD de baja latencia, especialmente a medida que aumentan las tareas de inferencia de inteligencia artificial. Los proveedores ahora ofrecen configuraciones híbridas que organizan automáticamente en niveles los conjuntos de datos activos hacia unidades NVMe mientras relegan los archivos fríos a HDD de helio de alta capacidad, logrando un perfil de sostenibilidad equilibrado. Los ANS basados en energía están emergiendo en los contratos de colocación, y los proveedores de almacenamiento que cuantifican las reducciones en kilovatios pueden alcanzar un posicionamiento premium.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro eléctrico poco fiable | -1.8% | África subsahariana (excl. Sudáfrica) | Largo plazo (≥ 4 años) |

| Problemas de rendimiento con múltiples proveedores | -0.9% | Segmentos empresariales | Mediano plazo (2-4 años) |

| Escasez de ingenieros de almacenamiento certificados | -1.1% | Nigeria, Kenia, Ghana | Mediano plazo (2-4 años) |

| Inflación del CAPEX impulsada por la divisa | -1.4% | Nigeria, Ghana, Kenia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Suministro Eléctrico Limitado y Poco Fiable que Eleva el Costo Total de Propiedad

Los crónicos déficits de electricidad en mercados como Zambia, Tanzania y Costa de Marfil continúan inflando el costo total de operación de los centros de datos. Las políticas gubernamentales ahora obligan a las instalaciones a contar con generación de respaldo, pero la dependencia del diésel incrementa los gastos operativos y complica la presentación de informes sobre carbono. Por ello, los operadores prefieren matrices de almacenamiento que ofrezcan alto rendimiento por vatio, lo que empuja a los proveedores hacia chiplets de controladores, compresión avanzada y apagado inteligente para unidades de gran volumen. Las restricciones de energía también aceleran la adopción de micro-sitios de borde que funcionan con sistemas híbridos de energía solar y baterías, donde los equipos deben tolerar fluctuaciones de voltaje y temperaturas ambientes más elevadas. Los proveedores que incorporan análisis predictivos de calidad de energía y actualizaciones remotas de firmware mitigan el riesgo de tiempo de inactividad para los clientes que navegan en redes eléctricas inestables.

Escasez de Ingenieros de Almacenamiento Certificados

El grupo de profesionales certificados en zonificación SAN, NVMe sobre TCP y técnicas avanzadas de reducción de datos sigue siendo escaso en la mayoría de las economías africanas. Como resultado, las empresas tienen dificultades para mantener entornos heterogéneos que combinan marcos Fibre Channel heredados con almacenamiento definido por software moderno. Los principales proveedores están implementando ofertas de gestión remota, plantillas de orquestación y operadores de Kubernetes que abstraen la complejidad de bajo nivel, reduciendo así la dependencia de ingenieros de nivel medio escasos. Las alianzas de formación, como las existentes entre los fabricantes de equipos originales y los institutos politécnicos, están comenzando a ampliar el canal de talento, aunque la brecha a mediano plazo sigue frenando las migraciones a gran escala. Esta escasez incrementa la fidelidad hacia el proveedor una vez que se elige una plataforma, intensificando la competencia en torno a la facilidad de implementación y la profundidad de la automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: El Dominio de la SAN Enfrenta la Disrupción de la NAS

La SAN mantuvo el liderazgo con una cuota del 43,6% en el mercado de almacenamiento en centros de datos de África en 2024, impulsada por implementaciones consolidadas en banca central y cargas de trabajo gubernamentales que requieren un rendimiento determinístico. Sin embargo, el Almacenamiento Conectado en Red está preparado para erosionar esta ventaja a través de una CAGR del 14,2%, apoyado por aplicaciones de inteligencia artificial y analítica que prosperan con protocolos de intercambio de archivos escalables. Las empresas que introducen microservicios en contenedores encuentran la NAS más fácil de integrar con los controladores CSI de Kubernetes, mientras que la SAN continúa siendo fundamental para las bases de datos OLTP críticas donde los picos de latencia conllevan riesgo financiero. El Almacenamiento de Conexión Directa persiste en los nodos de borde, ofreciendo una arquitectura de bajo costo de fallo rápido para las cachés de distribución de contenido. El almacenamiento de objetos, aunque aún de nicho, está ganando reconocimiento regulatorio para el cumplimiento de copias de seguridad inmutables.

En perspectiva, los proveedores de SAN están ampliando Fibre Channel con NVMe-FC para mantener su relevancia, mientras los proveedores de NAS introducen clústeres de escalado horizontal que ofrecen resiliencia con múltiples servidores de metadatos y simplicidad de espacio de nombres único. Las actualizaciones de PowerScale de Dell ilustran este impulso hacia el rendimiento híbrido, mostrando un rendimiento ajustado para inteligencia artificial que permite el entrenamiento de modelos en tiempo real. El mercado de almacenamiento en centros de datos de África verá, por tanto, diseños convergentes que exponen protocolos de bloque, archivo y objeto dentro de dispositivos unificados, lo que garantiza que los compradores puedan organizar las cargas de trabajo sin actualizaciones totales de hardware. A medida que los presupuestos de capital siguen siendo sensibles a las fluctuaciones cambiarias, la versatilidad multi-protocolo influirá cada vez más en las evaluaciones del costo total de adquisición.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Almacenamiento: Las Matrices Flash se Aceleran a Pesar de la Resiliencia de las HDD

Las matrices HDD retuvieron el 46,8% de los ingresos totales en 2024 gracias a su incomparable relación dólares por terabyte, adecuada para vigilancia, repositorios de medios y archivos de cumplimiento normativo en el mercado de almacenamiento en centros de datos de África. Sin embargo, las matrices de memoria flash completa están siguiendo una CAGR del 13,4% a medida que los hiperescalares y las empresas de tecnología financiera priorizan una latencia de 100 µs para la inferencia de inteligencia artificial y la reconciliación de pagos digitales. La hoja de ruta de 100 TB HAMR de Western Digital mantiene la relevancia de los medios giratorios en implementaciones de escala de exabytes. En paralelo, el almacenamiento de nivel 0 está migrando hacia unidades NVMe basadas en QLC con nivelación dinámica del desgaste, lo que reduce las brechas de costo mientras se preserva el rendimiento.

Las arquitecturas híbridas fusionan estos niveles, llamando a motores basados en políticas que analizan la frecuencia de acceso y migran transparentemente los bloques, optimizando así el gasto operativo. Las consideraciones de sostenibilidad seguirán siendo prominentes: el estudio de huella de carbono de Seagate revela que las HDD emiten menos emisiones de fabricación que las SSD, orientando a los compradores con sensibilidad ecológica hacia parques de medios mixtos. En el horizonte de previsión, los proveedores capaces de orquestar la organización automática en niveles entre HDD, SSD TLC y QLC capturarán cuota de mercado a medida que los clientes busquen un equilibrio entre las métricas de sostenibilidad y el rendimiento de las cargas de trabajo.

Por Tipo de Centro de Datos: Los Hiperescalares Impulsan la Transformación del Mercado

Las instalaciones de colocación capturaron el 56,4% de los ingresos en 2024, impulsadas por empresas que se desprenden de sus salas locales y buscan interconectividad neutral para los operadores dentro del mercado de almacenamiento en centros de datos de África. Sin embargo, los hiperescalares y los proveedores de nube se están expandiendo más rápido, con una CAGR del 16,5%, a medida que localizan zonas de cómputo para cumplir con los estatutos de datos en cada país. Las expansiones de ZAR 5.400 millones de Microsoft en Ciudad del Cabo y Johannesburgo crean inquilinos ancla cuya escala influye en los precios regionales y los estándares técnicos. La región de nube de Huawei en Nigeria señala una creciente presencia de proveedores chinos continentales en África Occidental.

Los micro-centros de datos de borde están emergiendo en torno a torres de telefonía móvil y campus industriales, donde una latencia inferior a 20 ms es vital para IoT y la analítica de vídeo. Estos sitios distribuidos suelen adoptar nodos de almacenamiento desagregados con enlaces NVMe sobre TCP hacia los pods centrales, formando una malla que equilibra el rendimiento con el costo del hardware. Tanto los entornos de colocación como los hiperescalares ahora estipulan ratios de energía renovable, lo que obliga a los proveedores de almacenamiento a demostrar controladores de bajo consumo y telemetría granular para la contabilidad de carbono.

Por Usuario Final: La Salud Emerge como Líder de Crecimiento

El sector vertical de TI y telecomunicaciones mantuvo el 34,4% de los ingresos de 2024, sosteniendo la demanda de caché de contenido a escala de petabytes y gestión de datos de suscriptores. La salud y las ciencias de la vida es el sector de mayor crecimiento, con una CAGR del 13,8%, ya que los mandatos de historia clínica electrónica y la investigación genómica requieren almacenamiento seguro y de alto rendimiento. El proyecto de derivados del plasma de Grifols en Egipto subraya cómo las cadenas de producción de ciencias de la vida dependen del almacenamiento validado para la trazabilidad regulatoria. El sector BFSI continúa modernizándose a través de núcleos en contenedores y analítica de detección de fraude, impulsando actualizaciones desde niveles HDD RAID-10 hacia niveles NVMe sensibles a la latencia.

Los organismos gubernamentales siguen siendo compradores clave, impulsados por la digitalización de los servicios a los ciudadanos y la estandarización de archivos electrónicos. Las empresas de medios y entretenimiento adoptan cada vez más clústeres NAS colaborativos para editar y transmitir contenido UHD, mientras que las empresas manufactureras, aunque cautelosas con el gasto de capital, comienzan a integrar almacenamiento en el borde dentro de proyectos piloto de fábricas inteligentes. El cumplimiento normativo específico del sector —análogos de HIPAA en salud, PCI-DSS para pagos— condiciona las adquisiciones, haciendo que el cifrado integral y la auditoría sean indispensables.

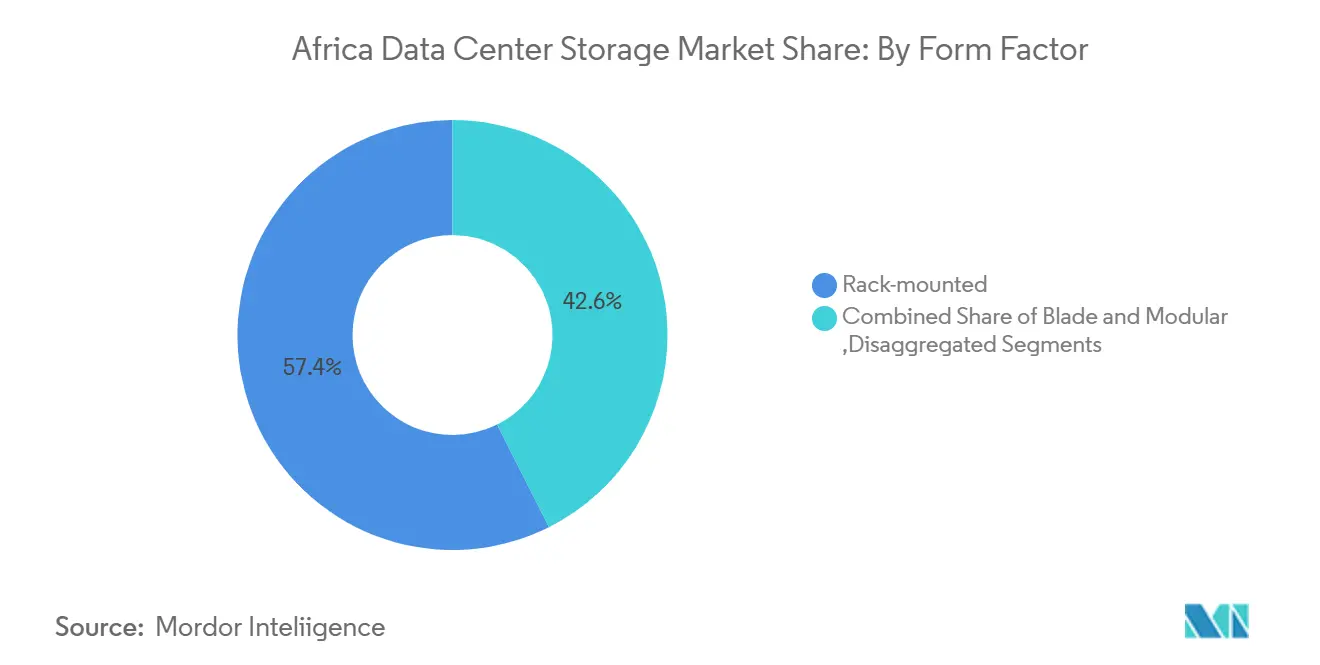

Por Factor de Forma: Las Soluciones Desagregadas Ganan Impulso

Los dispositivos montados en bastidor representaron el 57,4% de los envíos de 2024 debido a su compatibilidad con los bastidores estándar de 19 pulgadas que dominan las instalaciones africanas. Las infraestructuras desagregadas y componibles, proyectadas para crecer a una CAGR del 15,7%, permiten el escalado independiente de bandejas de cómputo, GPU y almacenamiento mediante CXL y tejido Ethernet. El plano DC-MHS de Dell refleja el consenso entre los proveedores de que la modularidad facilita los ciclos de actualización y se alinea con los objetivos de economía circular. Los servidores blade y modulares siguen siendo relevantes donde la computación de alta densidad se encuentra con estrictos límites de consumo energético, especialmente en los sitios de borde metropolitanos.

Los ecosistemas componibles permiten a los operadores agrupar unidades NVMe a lo largo de un bastidor y asignarlas según la demanda, aumentando la utilización y reduciendo la capacidad infrautilizada. La virtualización de almacenamiento de largo alcance de Hitachi a lo largo de 600 km demuestra que los activos geográficamente separados pueden funcionar como una única matriz sin sacrificar la consistencia. A medida que las empresas de telecomunicaciones africanas despliegan redes troncales 5G a nivel nacional, estas capacidades les permitirán ubicar almacenamiento de baja latencia cerca de los suscriptores mientras lo gestionan desde ubicaciones centrales de NOC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Interfaz: La Adopción de NVMe Acelera la Transición de Rendimiento

Las interfaces SAS/SATA aún representaron el 53,4% de los envíos en 2024 debido al amplio soporte de sistemas operativos y a los ecosistemas de unidades de bajo costo, pero NVMe se está acelerando a una CAGR del 15,6% a medida que las canalizaciones de inteligencia artificial y ciencia de datos exigen latencia en microsegundos. El GenAI Pod de Pure Storage integra GPU de NVIDIA con tejido NVMe, mostrando una pila vertical adaptada para el entrenamiento de modelos. Fibre Channel retiene un nicho en los parques SAN heredados, y iSCSI persiste donde dominan las redes de 10 GbE.

La adopción de NVMe sobre Tejido depende de conmutadores asequibles con capacidad RDMA que los hiperescalares puedan importar en grandes volúmenes. La actualización de ObjectScale de Dell que habilita S3 sobre RDMA ilustra cómo el almacenamiento de objetos también está entrando en la era NVMe, mejorando la utilización de GPU al eliminar los cuellos de botella de red. Los controladores híbridos que exponen interfaces frontales SAS, SATA y NVMe dentro de un único chasis protegerán a los clientes de actualizaciones totales de hardware prematuras mientras facilitan la transición incremental a protocolos de alta velocidad.

Análisis Geográfico

Sudáfrica concentró el 38,5% de los ingresos de 2024 gracias a sus sólidas redes troncales de fibra, los consolidados centros financieros y las inversiones en energía renovable que sustentan los grandes despliegues de almacenamiento. La recaudación de deuda de USD 680 millones de Teraco para añadir 100 MW de capacidad ilustra el apetito continuo de los hiperescalares; el operador apunta a 200 MW instalados para 2027, al tiempo que obtiene el 50% de la energía de parques solares. Los bancos nacionales y los conglomerados mineros, adoptantes tempranos de clústeres SAN, ahora transicionan hacia matrices NVMe-flash híbridas para el modelado de riesgos basado en inteligencia artificial y el mantenimiento predictivo, consolidando la posición de Sudáfrica como un mercado de nivel de rendimiento dentro del mercado de almacenamiento en centros de datos de África.

Nigeria, con una CAGR del 13,2% hasta 2030, se beneficia de un floreciente ecosistema de tecnología financiera, una penetración del 85% de banda ancha móvil y directivas federales para la residencia local de datos. La región de nube de Huawei en Lagos está canalizando inversiones hacia instalaciones de Nivel III, mientras los proveedores locales ofrecen precios adaptados a presupuestos denominados en naira. Las PYME migran hacia el almacenamiento de objetos para los registros de cumplimiento, y los gobiernos estatales de Lagos y Abuja despliegan matrices de archivo para digitalizar registros de tierras, ampliando la demanda más allá de los servicios financieros.

La combinación de energía renovable de Kenia atrae a los hiperescalares preocupados por la sostenibilidad; la instalación geotérmica de Microsoft en Naivasha ejemplifica cómo la disponibilidad de energía verde dicta la selección del sitio. Egipto, aprovechando la conectividad del Canal de Suez y los megaproyectos gubernamentales de centros de datos, se posiciona como un puente entre África del Norte y Europa y el Golfo. Marruecos, con las dos regiones de nube pública de Oracle, complementa este triángulo al ofrecer un salto de baja latencia hacia las redes ibéricas. En el resto de África, los aterrizajes de cables submarinos estimulan las economías costeras más pequeñas, aunque la inestabilidad de la red eléctrica y la volatilidad monetaria siguen moderando la adopción a corto plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de almacenamiento en centros de datos de África presenta un perfil de fragmentación de nivel medio en el que ningún proveedor controla más del 15% de los ingresos regionales. Los titulares globales —Dell Technologies, Hewlett Packard Enterprise, Pure Storage— aprovechan los ecosistemas de distribuidores de valor agregado consolidados y los casos de referencia con bancos y empresas de telecomunicaciones. Los especialistas regionales como Africa Data Centres, Teraco y Raxio Group construyen instalaciones con proximidad y suministro eléctrico garantizado, para luego asociarse con fabricantes de equipos originales y ofrecer soluciones integradas. El paquete de deuda de USD 100 millones del IFC para Raxio acelera su expansión hacia Etiopía, Mozambique y la República Democrática del Congo, enfatizando un modelo neutral con los operadores que atrae a las plataformas OTT.

La diferenciación en el mercado gira cada vez más en torno a matrices optimizadas para inteligencia artificial, protección de instantáneas inmutables contra ransomware y telemetría energética de extremo a extremo. La alianza de Hitachi Vantara con Axiz cubre lagunas de cobertura por país al integrar formación, soporte certificado y depósitos de repuestos localizados, mitigando la crónica escasez de ingenieros. Mientras tanto, la asociación de Cassava Technologies con NVIDIA para construir la primera fábrica de inteligencia artificial de África introduce paquetes de almacenamiento de GPU basados en el consumo adaptados para el despliegue de modelos, estableciendo nuevos estándares de rendimiento.

Líderes de la Industria de Almacenamiento en Centros de Datos de África

Dell Inc.

Hewlett Packard Enterprise

Pure Storage Inc.

Huawei Technologies Co. Ltd.

Kingston Technology Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Raxio Group obtuvo USD 100 millones en financiamiento de deuda de la Corporación Financiera Internacional para financiar la construcción de centros de datos en Etiopía, Mozambique y la República Democrática del Congo.

- Marzo 2025: Microsoft prometió USD 300 millones adicionales para ampliar la infraestructura de inteligencia artificial dentro de sus regiones de nube en Ciudad del Cabo y Johannesburgo, elevando la inversión total a ZAR 5.400 millones.

- Marzo 2025: Cassava Technologies y NVIDIA anunciaron un acuerdo para construir la primera fábrica de inteligencia artificial de África en Sudáfrica, proporcionando recursos de GPU seguros para las empresas regionales.

- Febrero 2025: Oracle reveló planes para una nueva región de nube en Kenia, complementando su despliegue de doble región en Marruecos.

- Noviembre 2025: Teraco obtuvo ZAR 11.800 millones en deuda para añadir 100 MW de capacidad y desarrollar parques solares a escala de servicios públicos.

- Octubre 2025: INTRO Technology y Oman Data Park firmaron un memorando de entendimiento de USD 450 millones para construir el Centro de Datos Kemet en la Zona Económica del Canal de Suez de Egipto.

- Septiembre 2025: Raxio inauguró un centro de datos de Nivel III en Costa de Marfil, ampliando su presencia en África Occidental.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de almacenamiento en centros de datos de África como el valor anual, en dólares estadounidenses, de todo el hardware de almacenamiento dedicado y el software de controlador desplegado en instalaciones de centros de datos comerciales de colocación, nube, hiperescala, empresariales y de borde en todo el continente. Los dispositivos cubiertos incluyen matrices conectadas a la red, de área de almacenamiento, conectadas directamente, de objetos y flash, así como el software de gestión relacionado que se suministra junto con el hardware.

Exclusión del ámbito de aplicación: No se contabilizan las unidades externas de consumo, los DVR de CCTV ni las bibliotecas de cintas utilizadas únicamente para flujos de trabajo de difusión o archivo.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado en Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Matrices HDD Tradicionales

- Matrices de Memoria Flash Completa (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Hiperescalares / Proveedores de Servicios en la Nube

- Empresarial y de Borde

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Medios y Entretenimiento

- Salud y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en Bastidor

- Blade y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Fibre Channel e iSCSI

- Por País

- Sudáfrica

- Nigeria

- Kenia

- Egipto

- Marruecos

- Resto de África

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de instalaciones en centros de colocación de nivel 3 de Johannesburgo, Lagos, Nairobi y El Cairo, a responsables de canales de fabricantes de equipos originales que prestan servicio en África Occidental y a directores de sistemas de información de empresas de servicios financieros y telecomunicaciones. Estas conversaciones aclararon las densidades medias de los bastidores, los plazos de migración flash y los corredores de precios típicos, lo que nos permitió cotejar las conclusiones de los estudios y ajustar los supuestos cuando fue necesario.

Investigación documental

Nuestros analistas recopilaron datos básicos de fuentes abiertas y de alta credibilidad, como los paneles de tráfico de datos de la Unión Internacional de Telecomunicaciones, los estudios de capacidad de la Asociación de Centros de Datos de África, los mapas de cables submarinos de TeleGeography, los códigos aduaneros de la Agencia Tributaria de Sudáfrica para los códigos HS 8471 y 8473, y los archivos del Banco Central que revelan las tendencias locales de inversión en TIC. Los informes 10-K de las empresas, los informes de los inversores y los avisos de contratación enriquecieron las estimaciones de envíos, mientras que D&B Hoovers proporcionó los datos de ingresos de los proveedores activos en África. Las notas normativas de la Estrategia de Transformación Digital de la Unión Africana ayudaron a verificar los factores desencadenantes de la soberanía de datos. La lista es ilustrativa; durante la validación se consultaron muchas otras referencias públicas y de pago.

Dimensionamiento y previsión del mercado

Se emplea un modelo híbrido descendente y ascendente. Primero proyectamos la base de bastidores instalados en el continente utilizando las construcciones de megavatios anunciadas y los ratios de utilización, luego multiplicamos por la previsión de terabytes por bastidor y mezclamos $/GB para obtener un valor preliminar. Los roll-ups de proveedores, las comprobaciones de canal y el muestreo de unidades enviadas por precio medio de venta proporcionan una comprobación de sentido ascendente que guía cualquier recalibración. Entre las variables clave se incluyen las nuevas incorporaciones de megavatios a hiperescala, el crecimiento regional del tráfico de datos, los diferenciales de precios de flash a disco, los cambios en la densidad de bastidores y las tasas de migración a la nube de las empresas. Las perspectivas para 2025-2030 se basan en una regresión multivariante, respaldada por un análisis de escenarios para las restricciones de la red eléctrica. En los casos en los que no se dispone de datos sobre los envíos, se imputan los valores a partir de las importaciones y los registros de garantía, aplicando factores de aumento conservadores probados en ciclos anteriores.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión: análisis automatizado de las desviaciones, comprobaciones de analistas homólogos y aprobación de los directivos. Las anomalías que superan los umbrales establecidos desencadenan un nuevo contacto con las fuentes primarias. Los informes se actualizan anualmente; los anuncios de inversiones a gran escala o los cambios de tarifas provocan actualizaciones provisionales, y se realiza una auditoría de última milla justo antes de la entrega al cliente.

Por qué nuestra línea de base de almacenamiento para centros de datos en África se gana la confianza

Las estimaciones publicadas suelen diferir porque las empresas varían en función de la geografía, el alcance del producto y la cadencia de actualización.

Entre los factores clave de la brecha se incluyen si las licencias de software están incluidas, si se contabiliza la capacidad de hiperescaladores autoconstruidos y la fecha de conversión de divisas aplicada. El alcance de Mordor se alinea estrictamente con el hardware de almacenamiento y el software de gestión adjunto desplegado en las instalaciones africanas, excluye los gastos de construcción y convierte a USD a la media anual del FMI, evitando así la doble contabilidad y el ruido de los tipos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,77 B (2025) | Inteligencia de Mordor | - |

| USD 0,69 B (2025) | Consultoría regional A | Omite las matrices híbridas y utiliza puntos de referencia ASP inferiores |

| USD 0,69 B (2025) | Diario profesional B | Captura sólo los envíos de hardware, excluye el soporte de software incluido. |

| 2.710 MILLONES DE DÓLARES (2023) | Consultoría global A | Abarca Oriente Medio y África e incluye equipos de energía y refrigeración |

La comparación muestra que los estudios regionales más pequeños reducen su alcance, mientras que los globales más amplios inflan los totales al mezclar cubos de gasto adyacentes. Mediante la selección de límites claros, la verificación de los volúmenes con entrevistas sobre el terreno y la actualización anual, Mordor ofrece una base de referencia equilibrada y transparente que los usuarios pueden reproducir y defender.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de almacenamiento en centros de datos de África?

El tamaño del mercado de almacenamiento en centros de datos de África se sitúa en USD 0,77 mil millones en 2025 y se proyecta que alcance USD 1,30 mil millones para 2030.

¿Qué tecnología de almacenamiento lidera el mercado?

Las soluciones de Red de Área de Almacenamiento lideran, con una cuota del 43,6% en 2024, aunque el Almacenamiento Conectado en Red crece más rápido a una CAGR del 14,2%.

¿Por qué los hiperescalares invierten fuertemente en África?

Las leyes de residencia de datos, el potencial de energía renovable y la conectividad mediante cables submarinos motivan a los hiperescalares a localizar regiones de nube, acelerando el crecimiento del mercado.

¿Qué país muestra el crecimiento más rápido?

Nigeria registra la CAGR prevista más alta, del 13,2% hasta 2030, impulsada por la expansión de la tecnología financiera y la adopción local de la nube.

¿Cómo influyen las restricciones de energía en las decisiones de almacenamiento?

Los operadores prefieren matrices flash de alta eficiencia energética y arquitecturas híbridas para reducir el consumo de energía operacional, especialmente en regiones con redes eléctricas poco fiables.

¿Cuál es la principal restricción que frena la expansión del mercado?

La disponibilidad limitada de ingenieros de almacenamiento certificados restringe las implementaciones complejas, impulsando la demanda de servicios gestionados y soluciones basadas en la automatización.

Última actualización de la página el: