Tamaño y cuota del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

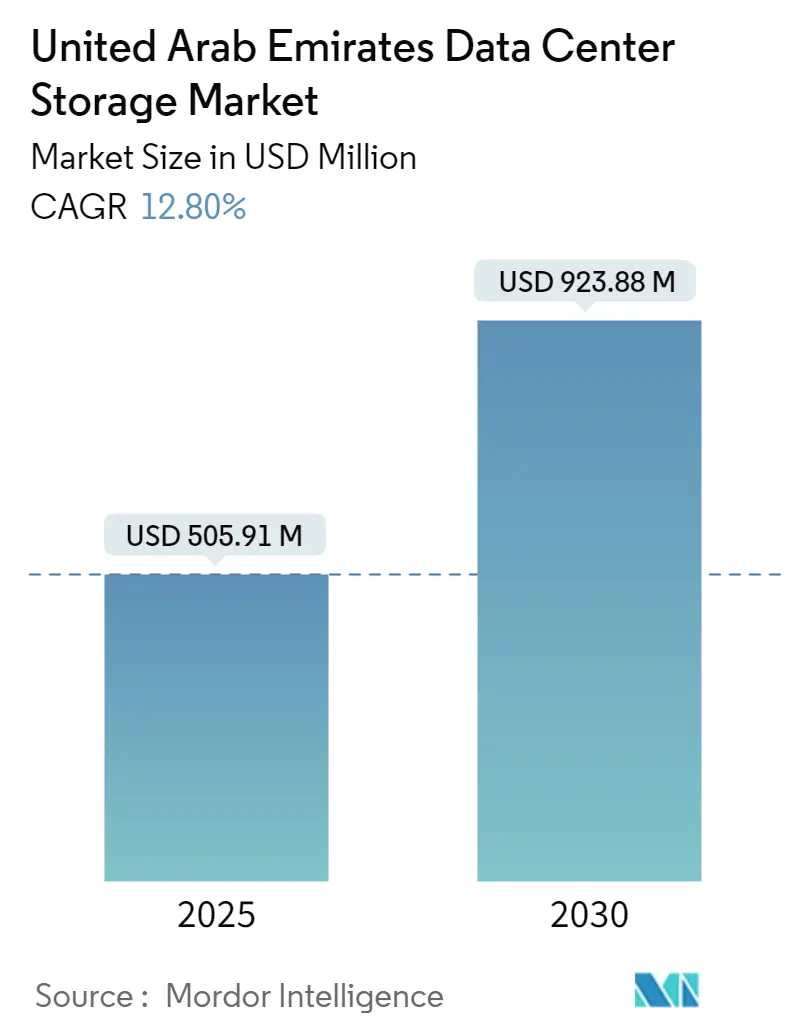

| Tamaño del Mercado (2025) | 505.91 Millones de dólares |

| Tamaño del Mercado (2030) | 923.88 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos sea valorado en 505,91 millones de USD en 2025 y se pronostica que avanzará hasta los 923,88 millones de USD en 2030, registrando una CAGR del 12,8%. Esta trayectoria de crecimiento confirma el estatus del país como centro digital regional que conecta Asia, Europa y África, al tiempo que refuerza el objetivo estratégico de soberanía nacional de datos establecido en la Visión EAU 2071 u.ae. La diversificación liderada por el gobierno lejos de los hidrocarburos, combinada con las crecientes inversiones empresariales en cargas de trabajo de nube, analítica e inteligencia artificial, amplifica la demanda de capacidad de almacenamiento confiable y de alto rendimiento. Las instalaciones eficientes en refrigeración, la sólida conectividad de cables submarinos y los bien definidos incentivos de zonas francas continúan atrayendo a hiperescaladores globales que necesitan residencia local para categorías de datos reguladas. Al mismo tiempo, los sitios de borde emergentes en zonas industriales ayudan a los operadores de petróleo y gas a procesar datos de sensores más cerca del punto de generación, reduciendo la latencia y los costos de retransmisión. El efecto neto es una curva de demanda de almacenamiento en capas que va desde salas de colocación a escala metropolitana hasta dispositivos de borde compactos y reforzados, cada uno añadiendo impulso al mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Conclusiones clave del informe

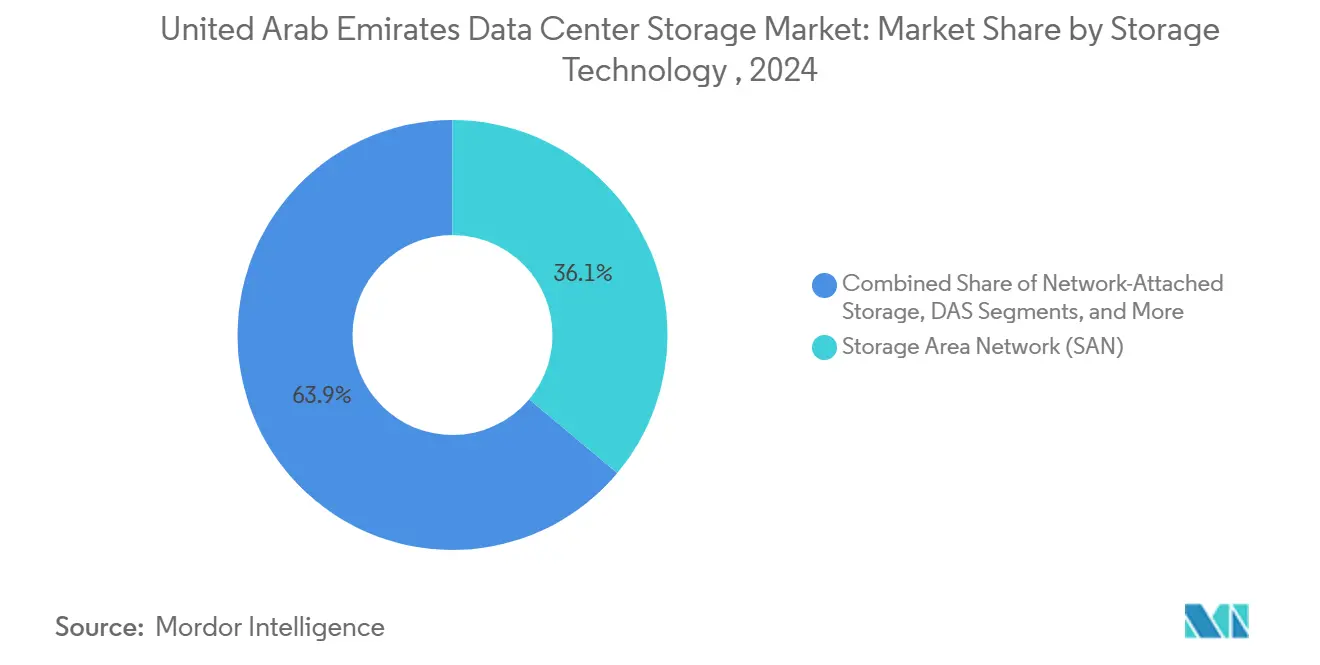

- Por tecnología de almacenamiento, la red de área de almacenamiento (SAN) representó el 36,1% del tamaño del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024, mientras que el almacenamiento conectado a la red (NAS) proyecta crecer a una CAGR del 12,9% hasta 2030.

- Por tipo de almacenamiento, las matrices HDD tradicionales representaron el 42,3% del tamaño del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024, mientras que las matrices de memoria flash completa están en camino de alcanzar una CAGR del 14,2% hasta 2030.

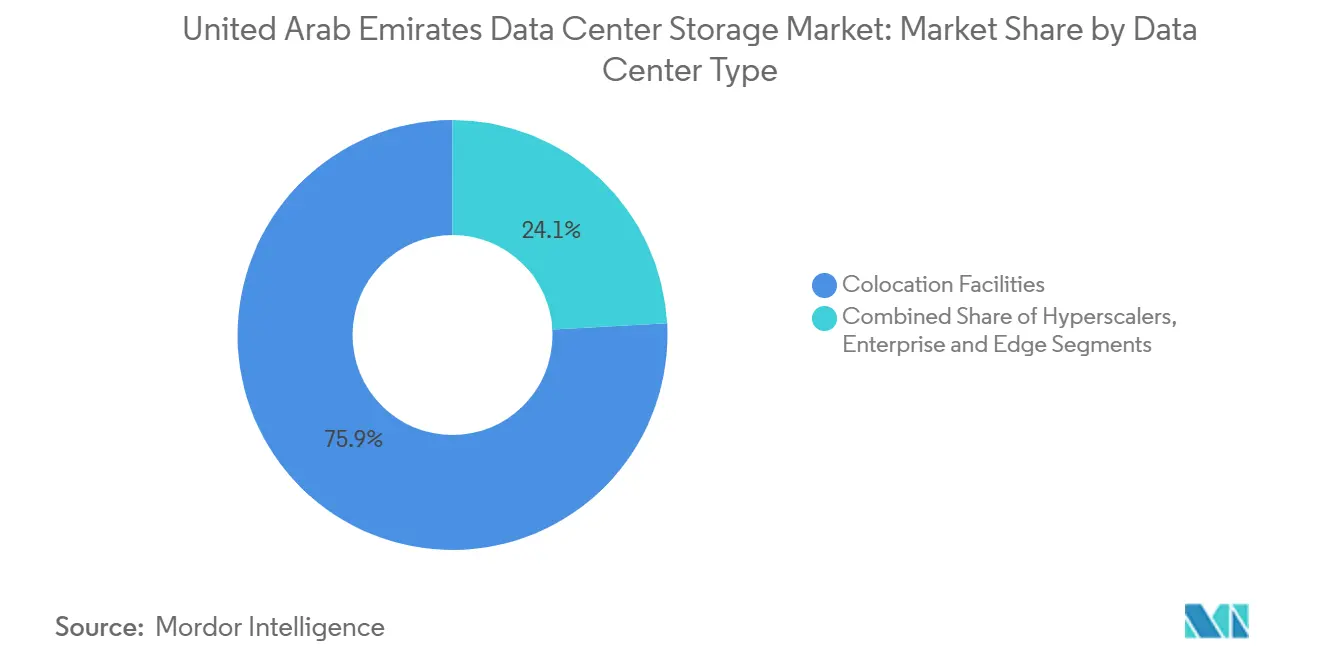

- Por tipo de centro de datos, las instalaciones de colocación lideraron con el 45,6% del tamaño del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024; se prevé que los hiperescaladores y los proveedores de servicios en la nube crezcan más rápido con una CAGR del 14,5%.

- Por usuario final, el segmento de TI y telecomunicaciones capturó el 24,5% del tamaño del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024, y se espera que BFSI se expanda a una CAGR del 13,1% hasta 2030.

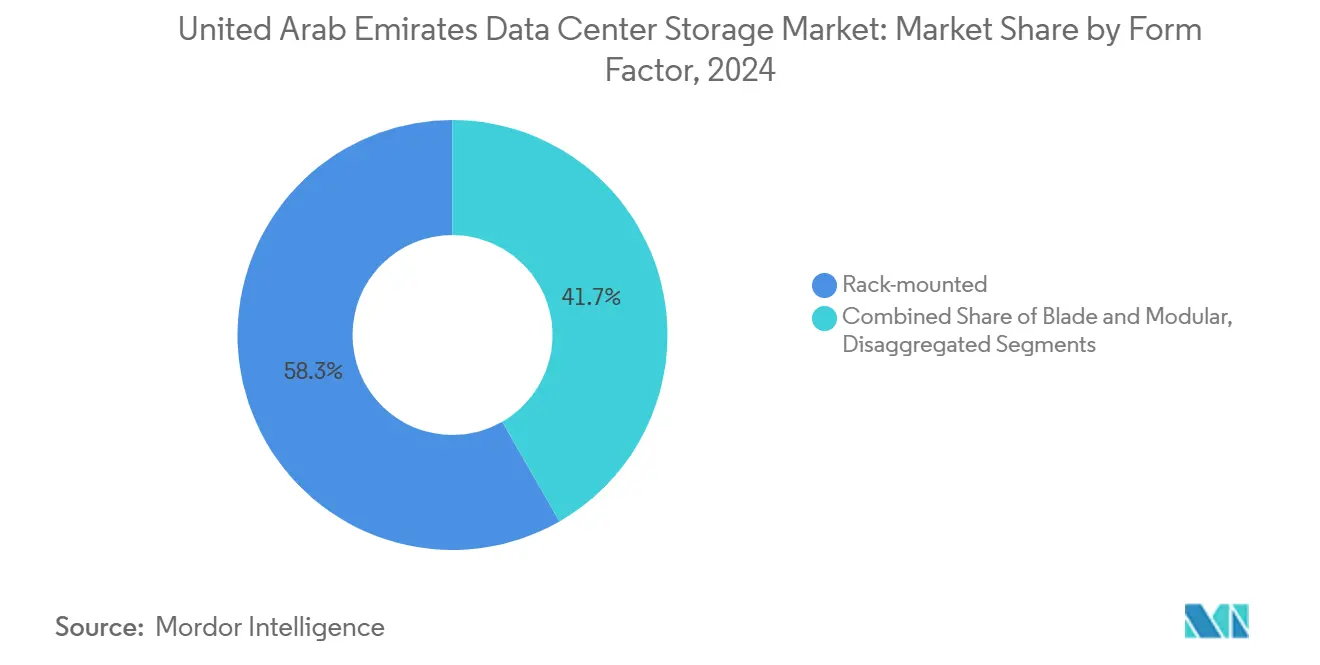

- Por factor de forma, los sistemas montados en bastidor dominaron con el 58,3% del tamaño del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024, mientras que el almacenamiento componible muestra una perspectiva de CAGR del 11,7%.

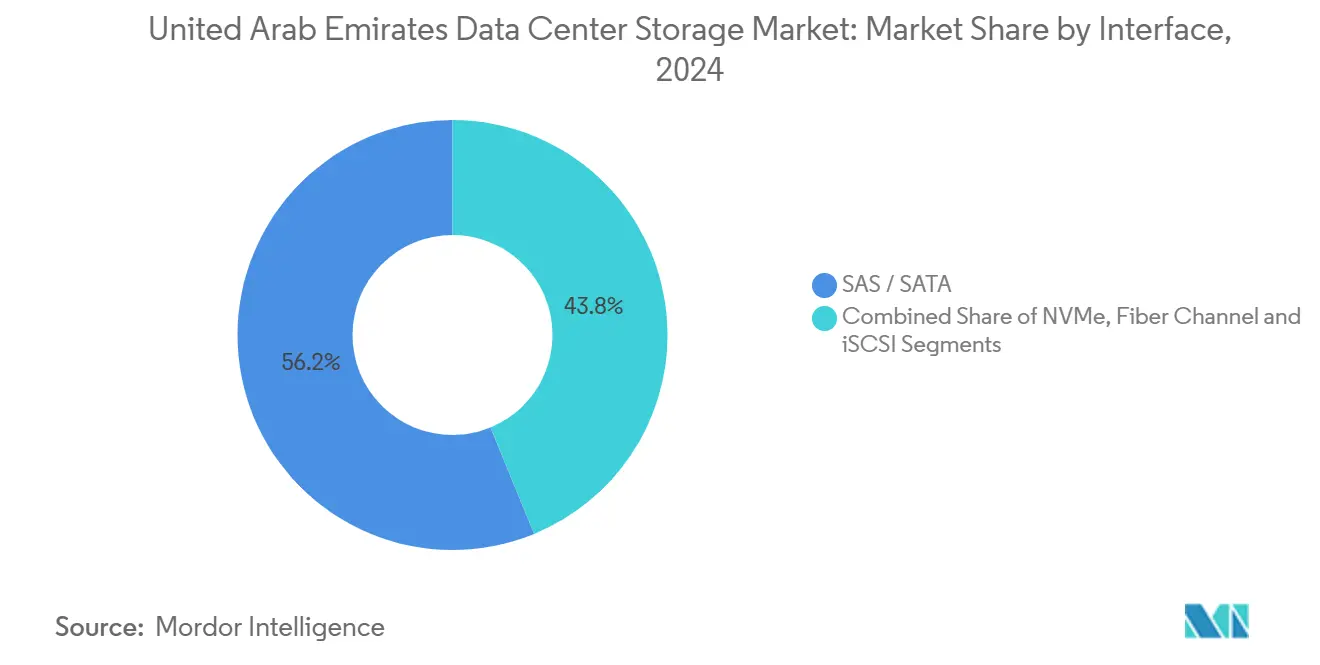

- Por interfaz, NVMe es el protocolo de más rápido crecimiento con una CAGR del 14,8% hasta 2030, aunque las conexiones SAS/SATA aún representan el 56,2% del tamaño del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024.

Tendencias e información del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Creciente digitalización y aplicaciones centradas en datos | +3.2% | EAU a nivel nacional, con concentración en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Evolución de las matrices flash híbridas | +2.8% | EAU a nivel nacional, particularmente en los corredores empresariales | Corto plazo (≤ 2 años) |

| Implementaciones nacionales de ciudades inteligentes/5G que impulsan el volumen de datos | +2.1% | EAU a nivel nacional, con despliegue temprano en los emiratos principales | Largo plazo (≥ 4 años) |

| Auge de la adopción de nube empresarial y nube híbrida | +2.4% | EAU a nivel nacional, con extensión a la región del CCG | Mediano plazo (2-4 años) |

| Estricto cumplimiento de la localización de datos en los EAU | +1.8% | EAU a nivel nacional, con precedente regulatorio para el CCG | Largo plazo (≥ 4 años) |

| Construcción de centros de datos en el borde en corredores de petróleo y gas | +1.3% | EAU a nivel nacional, concentrado en zonas industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente digitalización y aplicaciones centradas en datos

Las directivas federales de prioridad a la nube impulsan un crecimiento continuo en los volúmenes de datos estructurados y no estructurados, especialmente dentro de los servicios gubernamentales y financieros. El fondo de 2.000 millones de USD del Fondo de Innovación Mohammed bin Rashid destinado a infraestructura digital fomenta la alineación del sector privado con las prioridades tecnológicas nacionales.[1]Mohammed bin Rashid Innovation Fund, "Fund Overview", mbrif.aeLos flujos de trabajo de la banca islámica, que requieren rastros de auditoría inmutables para cumplir con la conformidad de la Sharia, añaden una demanda única de almacenamiento de objetos. A medida que los proyectos piloto de inteligencia artificial pasan a producción, las empresas combinan cada vez más los clústeres de inferencia de inteligencia artificial con plataformas de almacenamiento de alto rendimiento, poniendo a prueba las arquitecturas heredadas y acelerando los ciclos de renovación en el mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Evolución de las matrices flash híbridas

Las matrices flash híbridas resuenan entre las empresas de los EAU que ponderan el rendimiento frente a la sobrecarga de energía y refrigeración. La clasificación automatizada en niveles mueve los datos activos a la memoria flash y los datos más fríos al disco sin intervención humana, reduciendo los tickets de servicio en casi un 60%, según los integradores de sistemas regionales. El enfoque reduce el riesgo de tiempo de inactividad en un país donde los servicios en línea las 24 horas del día, los 7 días de la semana se han convertido en la norma, sosteniendo el impulso en el mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Implementaciones nacionales de ciudades inteligentes/5G que impulsan el volumen de datos

Las farolas inteligentes, los controles de tráfico conectados y los sensores ambientales en Dubái y Abu Dabi generan terabytes de datos en tiempo real que deben ser ingeridos localmente mientras se archivan de forma centralizada para el análisis de tendencias. Las pruebas de campo de vehículos autónomos estiran aún más la planificación de la capacidad. Estos casos de uso impulsan a los operadores a desplegar arquitecturas de almacenamiento de múltiples niveles que abarcan nodos de borde e instalaciones centrales, reforzando la demanda en el mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Auge de la adopción de nube empresarial y nube híbrida

El setenta y tres por ciento de las grandes empresas de los EAU ahora ejecutan estrategias de múltiples nubes, combinando la capacidad de hiperescala global con pilas locales. Las plataformas de almacenamiento, por lo tanto, necesitan movilidad de datos sin fisuras, aplicación coherente de políticas y paneles de gestión unificados. Los proveedores que sobresalen en la orquestación de almacenamiento definido por software obtienen ventaja a medida que las organizaciones se modernizan sin infringir los estatutos de localización de datos de los EAU aplicados por la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital.[2]Autoridad Reguladora de las Telecomunicaciones y el Gobierno Digital, "Data Localization Guidelines 2024", tdra.gov.ae

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Problemas de compatibilidad y rendimiento óptimo | -1.4% | EAU a nivel nacional, que afecta particularmente a los entornos empresariales heredados | Corto plazo (≤ 2 años) |

| Elevado gasto de capital inicial y costo total de propiedad para matrices flash | -2.1% | EAU a nivel nacional, con impacto particular en la adopción por parte de las pymes | Mediano plazo (2-4 años) |

| Escasez de talento avanzado en virtualización de almacenamiento | -1.8% | EAU a nivel nacional, con efectos de extensión en el CCG | Largo plazo (≥ 4 años) |

| Escasez de agua de refrigeración que infla los gastos operativos en clima desértico | -1.6% | EAU a nivel nacional, concentrado en ubicaciones de centros de datos en el interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial y costo total de propiedad para matrices flash

Las plataformas de memoria flash completa pueden costar entre 3 y 4 veces más que los sistemas basados en disco en el momento de la compra, un desafío para las pymes que operan con presupuestos ajustados. Las opciones de financiamiento siguen siendo más limitadas en comparación con los activos convencionales, lo que lleva a los equipos de adquisición a extender los ciclos de renovación de disco. Aunque las unidades de memoria flash reducen el gasto de energía a largo plazo, el impacto inicial en el precio limita a algunos compradores, moderando la adopción en partes del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Escasez de agua de refrigeración que infla los gastos operativos en clima desértico

La refrigeración puede representar el 40% de los gastos operativos totales de un centro de datos, y los sistemas de circuito abierto pueden consumir 1,5 litros de agua por kWh de carga de TI. Los objetivos de conservación del gobierno añaden escrutinio, ampliando la presión sobre los operadores para desplegar tecnologías de circuito cerrado o inmersión en líquido que conllevan mayores costos de capital.[3]Emirates Water and Energy Company, "Water Use in Critical Infrastructure 2024", ewec.aeLa carga financiera resultante puede disuadir a los participantes más pequeños de ampliar su presencia en el mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de almacenamiento: el almacenamiento conectado a la red (NAS) asciende mientras que la red de área de almacenamiento (SAN) mantiene su posición central

Los sistemas SAN comandaron el 36,1% de la cuota del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024, debido a las instalaciones arraigadas en la banca y las agencias federales que exigen latencia ultrabaja y rutas redundantes. El NAS, sin embargo, registra la curva de crecimiento más alta con una CAGR del 12,9% hasta 2030. Muchas empresas de los EAU prefieren el NAS basado en Ethernet porque evita la escasez de experiencia en Canal de Fibra. Las actualizaciones de NVMe sobre TCP ahora permiten al NAS emular la capacidad de respuesta similar a la SAN, alentando a los equipos de TI a migrar volúmenes de misión crítica sin renovar por completo las estructuras. Los protocolos de archivos distribuidos también admiten la expansión a la nube, alineándose con los objetivos híbridos prevalentes en toda la industria de almacenamiento en centros de datos de los EAU. El almacenamiento de conexión directa sigue siendo indispensable en los sitios remotos de campos petrolíferos y servicios públicos donde los enlaces de red de área amplia pueden ser intermitentes, garantizando el procesamiento en tiempo real a pesar de la conectividad esporádica. Los sistemas de cinta y objetos completan el nivel para el cumplimiento de archivos, especialmente entre las instituciones de finanzas islámicas que exigen almacenamiento inmutable.

La resiliencia de SAN se origina en el gasto de capital histórico ya realizado en conmutadores de Canal de Fibra y adaptadores de bus de host. No obstante, los proveedores ahora agrupan controladores SAN capaces de presentar servicios de bloques y archivos simultáneamente, dando a los clientes rutas de migración gradual hacia estates de NAS flexibles. Los proveedores que articulan hojas de ruta fluidas sin actualizaciones de reemplazo completo están bien posicionados para incrementar su cuota de cartera dentro del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de almacenamiento: el impulso de la memoria flash gana terreno frente a la persistencia de los HDD

Las matrices de disco duro tradicionales representaron el 42,3% del tamaño del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024, un testimonio de su ventaja en costo por terabyte para conjuntos de datos a los que se accede raramente. Las matrices de memoria flash completa lideran el ranking de crecimiento con una CAGR del 14,2% hasta 2030, impulsadas por tareas de inferencia de inteligencia artificial, analítica en tiempo real y operaciones de negociación de alta frecuencia. El consumo de energía de la memoria flash es inferior al del disco, recortando las facturas de refrigeración en aproximadamente un 30%, un alivio bienvenido en condiciones desérticas. Aunque los precios de compra siguen siendo más altos, la caída de los costos de NAND reduce la brecha anualmente. Las matrices híbridas que integran niveles de unidad de estado sólido con unidades SATA de gran capacidad ofrecen una plataforma de transición, automatizando la degradación de datos fríos y manteniendo el gasto de capital bajo control. Dicho equilibrio resuena con los equipos de adquisición con el mandato de minimizar el costo total de propiedad mientras persiguen los acuerdos de nivel de servicio de rendimiento, consolidando las matrices híbridas como tecnología puente en el mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Por tipo de centro de datos: la estabilidad de la colocación se encuentra con la velocidad de los hiperescaladores

Las salas de colocación entregaron el 45,6% de la cuota del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024, favorecidas por las empresas que quieren control físico pero externalizan la gestión de instalaciones. Las huellas de los hiperescaladores y proveedores de servicios en la nube, aunque más pequeñas, están creciendo a una CAGR del 14,5%, aceleradas por los planes de expansión regional de Amazon Web Services, Microsoft Azure y Alibaba Cloud. Estos hiperescaladores atienden a clientes multinacionales que deben satisfacer las normas de residencia de datos y, al mismo tiempo, interactuar con cargas de trabajo globales. Los departamentos gubernamentales, BFSI y las agencias de atención médica continúan combinando estrategias, fusionando equipos locales en dominios regulados con capacidad arrendada para análisis de datos expansibles. Los centros de datos de borde y micro emergen en los corredores petroquímicos, donde los bastidores reforzados soportan el calor y la vibración. Cada modelo alimenta la demanda incremental en el mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: BFSI supera al ancla de telecomunicaciones

Los actores de TI y telecomunicaciones mantuvieron una cuota del 24,5% en 2024, sustentada por la modernización de redes y los requisitos de retroenlace de 5G. Los sectores de banca, servicios financieros y seguros crecerán más rápidamente a una CAGR del 13,1%. Los bancos exclusivamente digitales, los productos conformes con la Sharia y los motores de pagos transfronterizos requieren almacenamiento persistente y de baja latencia que admita cifrado y registro a prueba de manipulaciones. Los paneles de ciudades inteligentes gubernamentales, los servicios electrónicos del sector público y las bases de datos de identificación nacional generan cargas de trabajo mixtas que abarcan demandas transaccionales y analíticas. Las iniciativas de turismo médico impulsan las imágenes y los registros de salud electrónicos, ampliando la huella tecnológica en los hospitales. La manufactura añade incrementos constantes aunque más pequeños a medida que las fábricas integran sensores de Industria 4.0. Colectivamente, estos diversos segmentos verticales fortalecen el mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Por factor de forma: el almacenamiento componible asciende junto al pilar de sistemas montados en bastidor

Las plataformas montadas en bastidor representaron el 58,3% de la cuota del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos en 2024, porque se adaptan a los gabinetes existentes y los patrones de flujo de aire. Las arquitecturas desagregadas o componibles, donde los grupos de almacenamiento pueden ser dinámicamente asignados y reasignados, registran una CAGR del 11,7%. Atraen a los desarrolladores nativos de la nube que desean infraestructura controlada por interfaz de programación de aplicaciones (API) que escala de forma granular. Las carcasas blade y modulares ocupan suites de colocación de alta densidad donde el precio por metro cuadrado en el centro de Dubái es elevado. Mientras tanto, los dispositivos hiperconvergidos difuminan los límites del factor de forma al integrar el almacenamiento y la computación en el mismo chasis, simplificando las operaciones para las empresas de nivel medio ansiosas por consolidar proveedores. Estas tendencias superpuestas crean una combinación de equipos diversificada dentro del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por interfaz: NVMe acelera las cargas de trabajo modernas

SAS/SATA mantuvo una cuota del 56,2% en 2024 gracias a las matrices de disco existentes y las unidades de estado sólido de rendimiento moderado que emplean conectores heredados. La adopción del protocolo NVMe se está acelerando a una CAGR del 14,8% porque aprovecha directamente los carriles PCIe, evitando la sobrecarga SCSI. Las instituciones financieras que ejecutan detección de fraude en tiempo real y los desarrolladores de inteligencia artificial que entrenan modelos de lenguaje valoran las reducciones de latencia que ofrece NVMe. NVMe sobre estructuras (NVMe-oF) extiende estos beneficios a través de redes Ethernet y de Canal de Fibra, permitiendo a los administradores vincular estantes de memoria flash a distancia sin sacrificar el rendimiento. El Canal de Fibra y el iSCSI siguen siendo relevantes para capas específicas de respaldo y archivos, pero enfrentan un desplazamiento gradual a medida que las organizaciones se modernizan. Las actualizaciones de interfaz representan, por lo tanto, un catalizador potente dentro del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Dubái ancla el mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos a través de su estatus como centro mundial de finanzas y logística. Los campus de colocación en Dubai Internet City y la Zona Franca de Jebel Ali albergan corporaciones multinacionales que requieren acceso con latencia de submilisegundos al tráfico de consumidores de Oriente Medio. Abu Dabi contribuye con profundidad estratégica al albergar ministerios federales, investigación de defensa y entidades de inversión de fondos soberanos que exigen la residencia de datos sensibles. Ambos emiratos entrelazan sitios de aterrizaje de cables submarinos con bucles de fibra terrestre, garantizando rutas de alta disponibilidad hacia Europa, India y Asia Oriental. Los emiratos secundarios -Sharjah, Ras Al Khaimah y Fujairah- están presenciando nuevos parques industriales donde los operadores de petróleo, gas y manufactura despliegan clústeres de borde localizados. Estos despliegues remotos amplían el alcance físico del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos y facilitan el cumplimiento de las regulaciones ambientales provinciales.

Las leyes nacionales de soberanía de datos dictan que los datos críticos de salud, financieros y personales permanezcan dentro del país, por lo que los hiperescaladores han invertido en zonas de disponibilidad dentro del país. Este requisito crea topologías híbridas en las que los volúmenes replicados permanecen en bóvedas ubicadas en los Emiratos incluso cuando las aplicaciones se expanden a instancias en el extranjero para la elasticidad computacional. El mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos se beneficia, por lo tanto, tanto de los flujos de tráfico entrante como saliente: los usuarios regionales dependen de los sitios de los EAU para servicios de baja latencia, mientras que las empresas internacionales aprovechan los nodos de los Emiratos para llegar a audiencias más amplias del Consejo de Cooperación del Golfo.

Panorama competitivo

El mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos exhibe una consolidación moderada. Dell Technologies, Hewlett Packard Enterprise y NetApp mantienen posiciones arraigadas a través de acuerdos empresariales plurianuales y centros de servicio locales certificados. Pure Storage y Nutanix generan disrupción al promover arquitecturas definidas por software que reducen el riesgo de dependencia exclusiva de un proveedor y permiten actualizaciones granulares. Huawei, Lenovo y Cisco utilizan empresas conjuntas con integradores de sistemas nacionales para navegar las preferencias de adquisición que favorecen la transferencia de tecnología y el desarrollo del talento emiratí. Los proveedores se diferencian a través de diseños de referencia prevalidados adaptados a los climas desérticos, incluidos marcos de filtrado de polvo y umbrales térmicos elevados.

Las prioridades estratégicas se agrupan en torno a modelos híbridos que combinan hardware local con niveles de nube. Los proveedores agrupan conjuntos de herramientas para la clasificación automática de datos, el cifrado y la replicación en puntos de acceso de hiperescala. La convergencia del borde al núcleo es otro campo de batalla; las matrices flash reforzadas certificadas para operaciones a 55 °C de temperatura ambiente atienden a plataformas petrolíferas y granjas solares. Mientras tanto, los participantes de caja blanca persiguen proyectos de nicho donde el hardware de uso general aloja pilas de almacenamiento de código abierto, ofreciendo opciones rentables para las pymes. Si bien la sensibilidad al precio influye en la selección inicial, la calidad del servicio a largo plazo y el cumplimiento normativo sellan los contratos repetidos dentro del mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos.

Líderes de la industria de almacenamiento en centros de datos de los Emiratos Árabes Unidos

Dell Technologies

Hewlett Packard Enterprise

NetApp

NetApp

NetApp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Dell Technologies anunció una expansión de 150 millones de USD de su instalación de manufactura regional en Dubái, con enfoque en los sistemas PowerStore y Unity optimizados para operaciones en el desierto.

- Febrero de 2025: Pure Storage estableció una empresa conjunta en Abu Dabi con Advanced Technology Investment Company para localizar el ensamblaje de FlashArray y el desarrollo de habilidades.

- Enero de 2025: HPE aseguró un contrato de 200 millones de USD con el Municipio de Dubái para suministrar almacenamiento de borde y núcleo para el programa de ciudad inteligente de la ciudad.

- Diciembre de 2024: NetApp abrió un centro regional de operaciones en la nube en Dubai Internet City para apoyar los despliegues híbridos y ofrecer residencia de datos dentro del país.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de almacenamiento en centros de datos de los Emiratos Árabes Unidos como el valor generado dentro de las instalaciones de los Emiratos Árabes Unidos por el hardware, las carcasas y el software de sistema diseñados específicamente para almacenar, gestionar, proteger y recuperar datos digitales para cargas de trabajo empresariales, de colocación, de hiperescala y de borde. Las soluciones cubiertas abarcan sistemas SAN, NAS, DAS, objetos y cintas en HDD, SSD y soportes híbridos.

Exclusión del ámbito de aplicación: No se tienen en cuenta los alquileres temporales de recuperación ante desastres en las instalaciones ni las unidades externas autónomas de consumo.

Segmentación

- Por tecnología de almacenamiento

- Almacenamiento conectado a la red (NAS)

- Red de área de almacenamiento (SAN)

- Almacenamiento de conexión directa (DAS)

- Almacenamiento de objetos y en cinta

- Por tipo de almacenamiento

- Matrices HDD tradicionales

- Matrices de memoria flash completa (AFA)

- Almacenamiento híbrido

- Por tipo de centro de datos

- Instalaciones de colocación

- Hiperescaladores/Proveedores de servicios en la nube

- Empresarial y de borde

- Por usuario final

- TI y telecomunicaciones

- BFSI

- Gobierno y sector público

- Medios de comunicación y entretenimiento

- Atención médica y ciencias de la vida

- Manufactura

- Por factor de forma

- Montado en bastidor

- Blade y modular

- Desagregado/Componible

- Por interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con operadores de centros de datos, arquitectos de almacenamiento y socios de canal de Dubai, Abu Dhabi y Sharjah validaron las tasas de utilización, los ciclos de actualización y la adopción de NVMe. Las encuestas de seguimiento con compradores de BFSI y telecomunicaciones afinaron los niveles de precios y la combinación de capacidades, lo que nos permitió conciliar las señales secundarias con la realidad sobre el terreno.

Investigación documental

Los analistas de Mordor empezaron con macroindicadores de fuentes como la Autoridad de Telecomunicaciones y Gobierno Digital de los EAU, el Centro de Estadísticas de Dubai y UN Comtrade para evaluar el tráfico de datos, los volúmenes de importación y los cambios en el ASP de los equipos. A continuación, revisamos los libros blancos del Open Compute Project, los datos comerciales de Volza para los envíos de chasis de almacenamiento y las tendencias de patentes a través de Questel para captar la difusión de la tecnología. Los archivos de las empresas, los informes de los inversores y la prensa de renombre nos ayudaron a cotejar las colocaciones de unidades de los proveedores. Esta lista es ilustrativa; varias otras fuentes públicas y de pago informaron nuestra base de pruebas.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la capacidad instalada de MW y la media de gigabytes por vatio, que luego se vinculan a los supuestos de velocidad de conexión del almacenamiento. Los resultados se someten a pruebas de estrés mediante comprobaciones cruzadas ascendentes selectivas, roll-ups de proveedores y muestras de ASP × volumen antes de los ajustes. Entre las variables clave se incluyen el crecimiento de suscriptores de 5G, el coste de flash por GB, las adiciones de espacio de hiperescala, los hitos en el cumplimiento de la soberanía de datos y el recuento de ubicaciones periféricas. La regresión multivariante, respaldada por el consenso de los expertos, proyecta cómo afecta cada impulsor a la capacidad y el valor hasta 2030. Las lagunas en los datos ascendentes (por ejemplo, las mejoras privadas) se cubren utilizando ratios normalizados de emplazamientos comparables.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a los envíos históricos, a la revisión por pares de los analistas y a la detección de anomalías. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo si los acontecimientos materiales, las grandes inversiones o los cambios de política alteran los supuestos de referencia. Antes de la entrega, un analista realiza una nueva pasada para que los clientes reciban el punto de vista más reciente.

Por qué la línea base de almacenamiento del centro de datos de Emiratos Árabes Unidos de Mordor manda en fiabilidad

Las cifras publicadas suelen diferir porque las empresas eligen distintas líneas de alcance, cadencias de actualización e hipótesis de mezcla de precios.

Entre los factores clave de la brecha se incluyen si las licencias de software flash se reservan, cómo se contabilizan las actualizaciones de colocación y la frecuencia con la que los reajustes del tipo de cambio fluyen en los modelos. La página de Mordor refleja un muestreo trimestral de ASP y un periodo de estudio fijado en 2019-2030, mientras que varios competidores se basan en ratios de infraestructura combinados o encuestas puntuales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 505,9 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 448 MILLONES DE USD (2024) | Consultoría global A | Excluye el almacenamiento de objetos y utiliza la actualización bienal, lo que lleva a un valor total más bajo. |

| 256,5 MILLONES DE USD (2023) | Asociación sectorial B | Sólo incluye los sistemas empresariales in situ; omite la colocación y el flash premium, lo que infravalora el mercado. |

En conjunto, la comparación demuestra que el alcance disciplinado de Mordor, la actualización anual de sus datos y la validación de doble vía proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y trazable en la que pueden confiar a la hora de presupuestar su capacidad o cortejar a los inversores.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de almacenamiento en centros de datos de los EAU?

El tamaño del mercado de almacenamiento en centros de datos de los EAU es de 505,91 millones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que registre una CAGR del 12,8%, llevando el valor a 923,88 millones de USD en 2030.

¿Qué tecnología de almacenamiento crece más rápido?

El almacenamiento conectado a la red (NAS) es el segmento de tecnología de más rápido crecimiento, avanzando a una CAGR del 12,9% hasta 2030.

¿Cómo influyen las normas de localización de datos de los EAU en la inversión en almacenamiento?

Las regulaciones que exigen la residencia dentro del país de los datos sensibles impulsan tanto a las empresas locales como a los hiperescaladores globales a ampliar la capacidad de almacenamiento con base en los EAU y a adoptar arquitecturas híbridas para el cumplimiento normativo.

Última actualización de la página el: