Tamaño y Participación del Mercado de Comunicaciones por Satélite de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

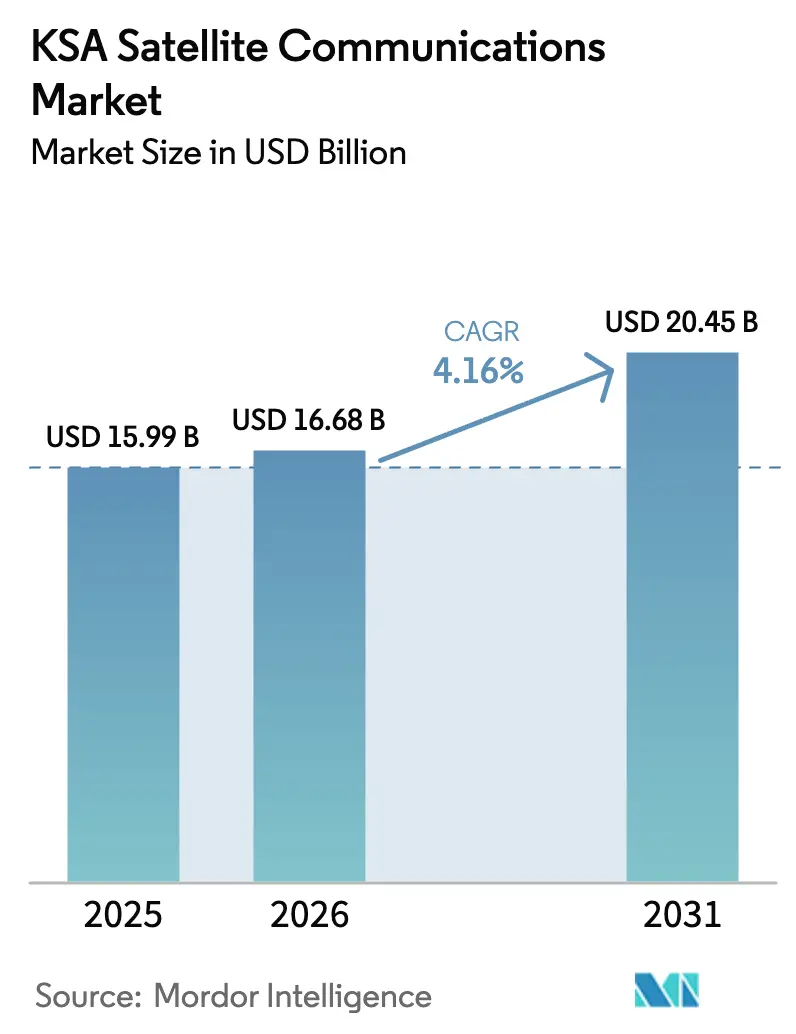

| Tamaño del mercado en el año base (2025) | 15.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones por Satélite de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del mercado de comunicaciones por satélite de Arabia Saudita se expanda desde USD 15,99 millones en 2025 y USD 16,68 millones en 2026 hasta USD 20,45 millones en 2031, registrando una CAGR del 4,16% entre 2026 y 2031. El sólido gasto gubernamental en capacidades espaciales, los elevados estándares de ciberseguridad y la búsqueda de conectividad resiliente en regiones offshore y fronterizas mantienen el crecimiento de la demanda, incluso cuando las redes de fibra hasta el hogar y de acceso inalámbrico fijo 5G cubren la mayoría de los centros urbanos. Las empresas con operaciones remotas tratan ahora la capacidad satelital como una necesidad operativa en lugar de un respaldo de último recurso, mientras que las arquitecturas híbridas no terrestres comienzan a emerger como una extensión aceptada de la cobertura celular. Los operadores geoestacionarios establecidos están renovando sus flotas con cargas útiles en banda Ka para defender los contratos de radiodifusión y empresariales, mientras que los nuevos participantes en órbita terrestre baja captan usuarios de retorno de tráfico móvil y defensa que valoran la baja latencia. En conjunto, estos cambios otorgan al mercado de comunicaciones por satélite de Arabia Saudita margen para expandirse a un ritmo moderado pero sostenido hasta 2031.

Conclusiones Clave del Informe

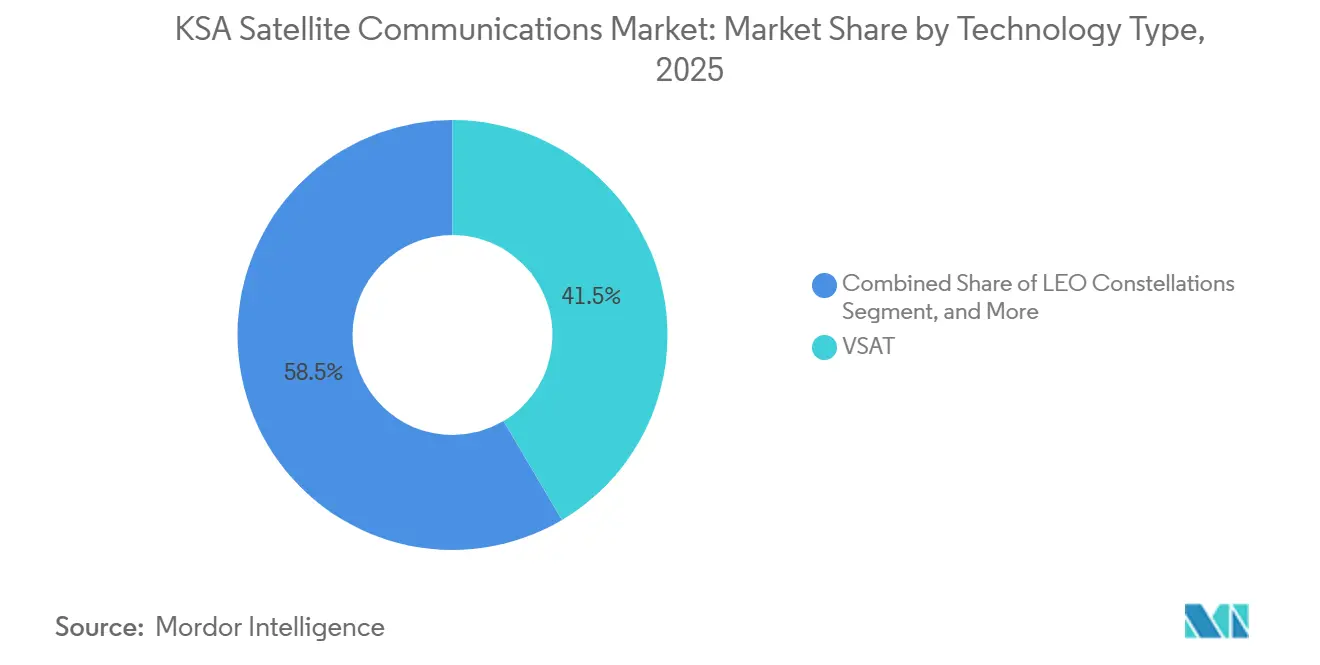

- Por tipo de tecnología, los sistemas VSAT representaron el 41,49% de la participación del mercado de comunicaciones por satélite de Arabia Saudita en 2025, mientras que se prevé que las constelaciones en órbita terrestre baja registren la CAGR más alta del 4,89% hasta 2031.

- Por banda de frecuencia, la banda Ku lideró con una participación de ingresos del 45,56% en 2025; la adopción de la banda Ka avanza a una CAGR del 4,56% hasta 2031.

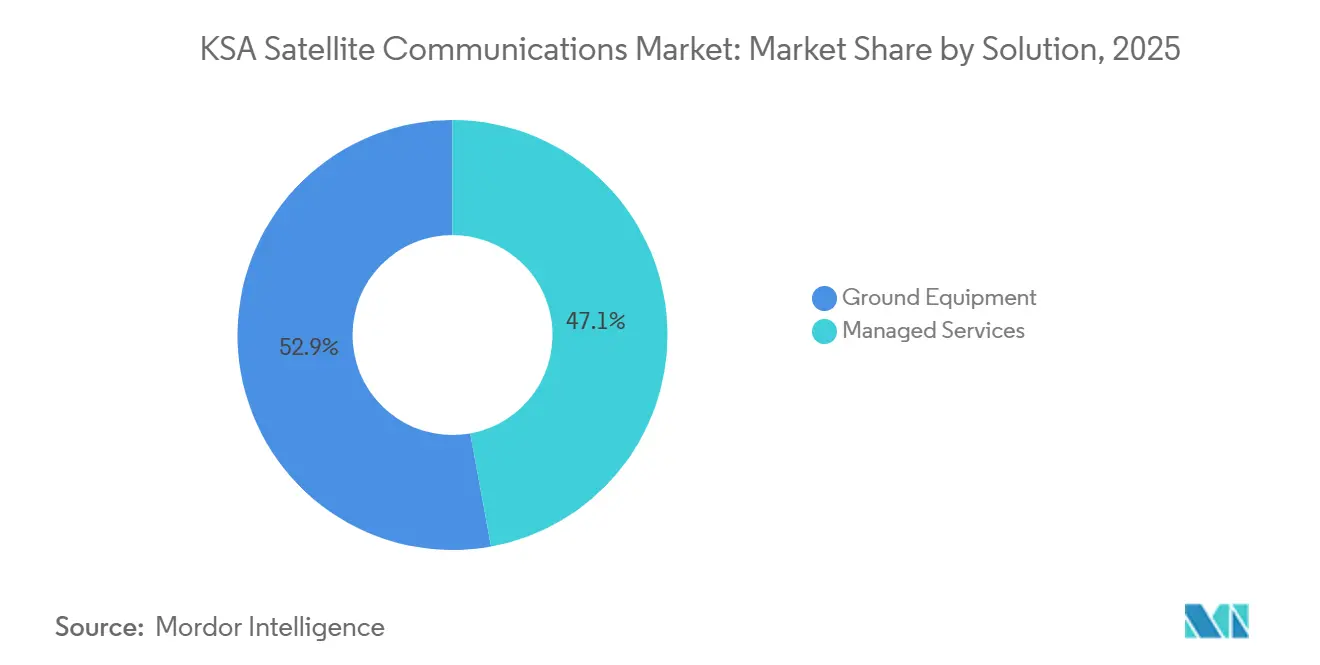

- Por solución, los servicios gestionados captaron el 52,86% de los ingresos en 2025 y se proyecta que mantengan un crecimiento anual del 4,94% hasta 2031.

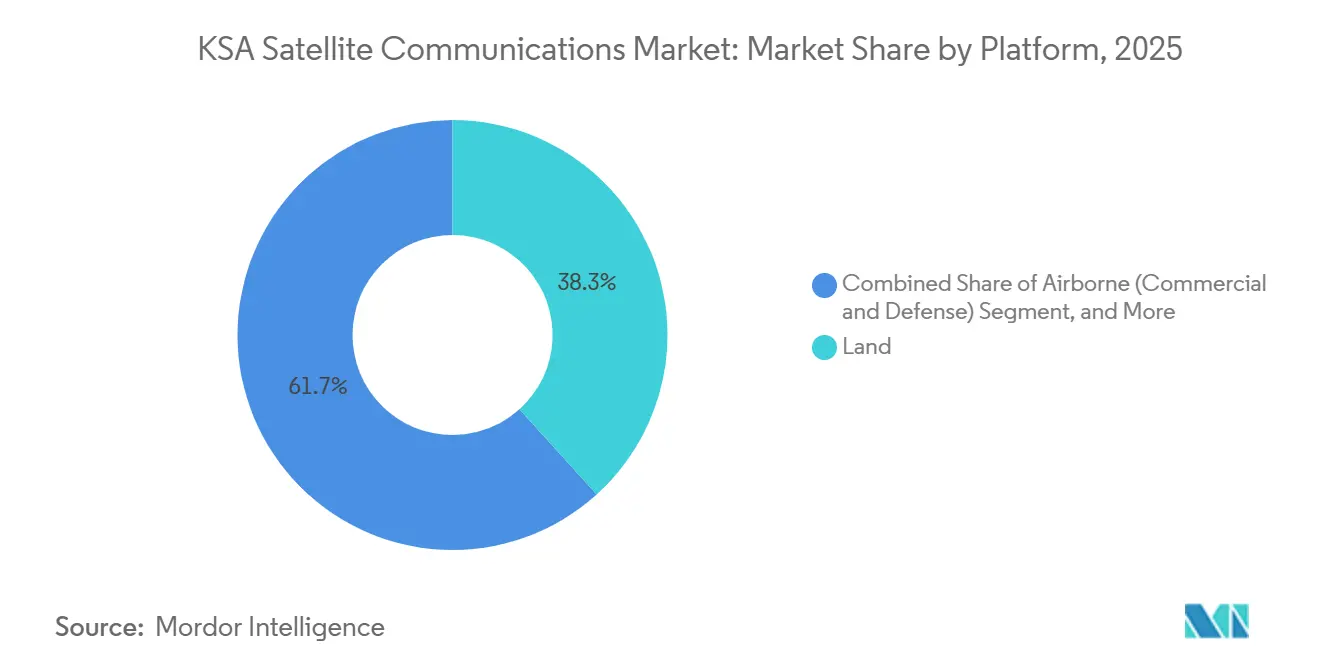

- Por plataforma, las instalaciones terrestres representaron el 38,29% de los despliegues en 2025, mientras que los sistemas aerotransportados registrarán la CAGR más alta del 5,13% durante 2026-2031.

- Por vertical de usuario final, las aplicaciones marítimas representaron el 30,74% de la participación en 2025, aunque la demanda de defensa y gobierno crece más rápidamente con una CAGR del 5,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comunicaciones por Satélite de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Demanda de Conectividad de Banda Ancha Ubicua | +1.20% | Nacional, con concentración en los campos petrolíferos de la Provincia Oriental, los corredores marítimos del Mar Rojo y las regiones de la Frontera Norte | Mediano plazo (2-4 años) |

| Inversión Gubernamental bajo Visión 2030 y la Estrategia Espacial de Arabia Saudita | +1.00% | Nacional, anclada en las inversiones del Fondo de Inversión Pública de Riad y los programas de la Autoridad Espacial Saudita | Largo plazo (≥ 4 años) |

| Transición Digital en el Retorno de Tráfico IoT del Sector Petrolero y Marítimo | +0.80% | Provincia Oriental (operaciones de Aramco), plataformas offshore del Mar Rojo, aproximaciones al Canal de Suez | Mediano plazo (2-4 años) |

| Constelación LEO Soberana Saudita Planificada (Neo Space Group) | +0.60% | Nacional, con enfoque comercial inicial en segmentos gubernamentales y empresariales | Largo plazo (≥ 4 años) |

| Redundancia Obligatoria tras los Cortes de Cables del Golfo en 2021 | +0.40% | Nacional, con demanda aguda en Yeda, Dammam y operadores marítimos | Corto plazo (≤ 2 años) |

| Integración de HAPS que Requiere Retorno de Tráfico mediante Pasarela Satelital | +0.20% | Zonas piloto en las regiones Occidental y Central (corredores de Riad y Yeda) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Demanda de Conectividad de Banda Ancha Ubicua

El consumo de datos móviles alcanzó 48 gigabytes por suscriptor al mes en 2025, el triple del promedio mundial, lo que subraya los límites de la cobertura terrestre en campos offshore, rutas marítimas y fronteras desérticas.[1]SAMENA Council, "CST publica el Informe de Internet Saudita 2024," samenacouncil.org La Comisión de Comunicaciones, Espacio y Tecnología hace hincapié ahora en la concesión de licencias tecnológicamente neutral, lo que permite a los operadores integrar enlaces celulares, inalámbricos fijos y satelitales dentro de un único marco de red.[2]GSMA, "Hojas de Ruta para la Adjudicación del Espectro 5G," gsma.com Las plataformas petrolíferas situadas a más de 50 kilómetros de la costa, los buques del Mar Rojo que transitan el Canal de Suez y los puestos de vigilancia a lo largo de 4.000 kilómetros de frontera requieren conectividad que la economía de la fibra no puede justificar, por lo que las soluciones satelitales de múltiples órbitas están cubriendo esa brecha. El Banco Mundial señala que los servicios digitales ya contribuyen el 15% del PIB no petrolero del Reino, lo que hace que cualquier interrupción de datos sea comercialmente costosa.[3]Banco Mundial, "Actualización Económica del Golfo: La Transformación Digital del Golfo," worldbank.org Como resultado, las empresas pagan de buen grado una prima por un ancho de banda resiliente que cumpla objetivos estrictos de nivel de servicio, manteniendo la demanda satelital saludable incluso donde aumenta la densidad terrestre.

Inversión Gubernamental bajo Visión 2030 y la Estrategia Espacial de Arabia Saudita

La formación de Neo Space Group en 2024 y su primer lanzamiento LEO expandieron la economía espacial doméstica a USD 8.700 millones ese año, y las previsiones públicas sugieren USD 31.600 millones para 2035.[4]Space in Africa, "Neo Space Group de Arabia Saudita lanza con éxito su primer satélite," spaceinafrica.com Los decretos reales facultan a la Autoridad Espacial Saudita para ejecutar la cooperación internacional y garantizar la soberanía sobre los canales de comunicaciones críticos. Visión 2030 destina enlaces satelitales para el 10% más difícil de atender de la población, al tiempo que canaliza capital hacia segmentos terrestres seguros que cumplen los estándares de la Autoridad Nacional de Ciberseguridad. Los programas nacionales de inteligencia artificial y centros de datos, financiados con USD 10.000 millones, replican conjuntos de datos en clústeres distantes y, por tanto, dependen del retorno de tráfico satelital de alto rendimiento para la redundancia. En conjunto, estas políticas garantizan un flujo constante de contratos gubernamentales y empresariales a largo plazo para los operadores que cumplan los requisitos.

Transición Digital en el Retorno de Tráfico IoT del Sector Petrolero y Marítimo

Saudi Aramco operaba aproximadamente 400 enlaces VSAT en su red offshore en 2025 y comenzó a probar la capacidad LEO de OneWeb para el tráfico de sensores sensible a la latencia. La colaboración con GHGSat añade monitoreo de metano en tiempo real, combinando cargas útiles de observación terrestre con pasarelas en banda Ka para la transmisión rápida de datos. En el sector naviero, múltiples cortes de cables en el Mar Rojo durante 2024-2025 obligaron a los operadores a instalar redundancia satelital, ya que los aseguradores comenzaron a exigir conectividad de doble vía. Las pérdidas económicas derivadas de una sola interrupción de producción offshore pueden superar USD 1 millón diario, lo que supera ampliamente la tarifa anual de servicio de un enlace dedicado en banda Ka, por lo que los directores financieros tratan cada vez más los contratos satelitales como herramientas de mitigación de riesgos. Los laboratorios de KAUST están prototipando mientras tanto terminales de matriz en fase que pueden operar entre 7 y 24 gigahercios, un paso hacia la fabricación local que podría reducir los aranceles de importación con el tiempo.

Constelación LEO Soberana Saudita Planificada

La constelación soberana bajo Neo Space Group tiene como objetivo integrarse directamente con los núcleos 5G terrestres mediante protocolos de red no terrestre actualmente en revisión por la CST, lo que permite transferencias fluidas a lo largo de 4.000 kilómetros de fronteras escasamente pobladas. Los objetivos de diseño iniciales contemplan al menos 24 satélites en órbita polar y enlaces láser entre satélites para garantizar la cobertura nacional, con investigación de KAUST que respalda estaciones terrestres de matriz en fase en la banda sub-terahercios. Los contratos exclusivos gubernamentales y de defensa aislarán el programa de las presiones de precios al consumidor y proporcionarán una ocupación ancla inmediata. Los canales diplomáticos abiertos por el Decreto Real M/24 ayudan a negociar entradas de espectro transfronterizas, reduciendo el riesgo de colisión con presentaciones de países vecinos. Si el ritmo de lanzamiento se mantiene, la constelación podría ofrecer enlaces soberanos seguros a finales de 2027, impulsando el impulso a largo plazo del mercado de comunicaciones por satélite de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos Regulatorios y en la Asignación de Espectro | -0.50% | Nacional, con cuellos de botella en los procesos de coordinación de espectro de la CST | Mediano plazo (2-4 años) |

| Competencia de las Redes Terrestres de Fibra y 5G | -0.70% | Centros urbanos (Riad, Yeda, Dammam) y zonas de prioridad de fibra de Visión 2030 | Corto plazo (≤ 2 años) |

| Aranceles de Importación sobre Componentes de Equipos Terrestres Satelitales | -0.30% | Nacional, que afecta a todos los operadores que adquieren equipos fuera del CCG | Corto plazo (≤ 2 años) |

| Escasez de Técnicos de Instalación de RF en Banda Ka/Ku | -0.20% | Nacional, aguda en la Provincia Oriental y en sitios de proyectos remotos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos Regulatorios y en la Asignación de Espectro

La concesión de licencias de la CST sigue rezagada respecto a las solicitudes de los operadores en 18-24 meses, un desfase incompatible con los ciclos de producción LEO y los calendarios de plataformas de gran altitud. La reorganización de la banda media para favorecer el 5G impuso zonas de exclusión dentro de los 50 kilómetros de las principales ciudades, lo que limita la ubicación de estaciones terrestres. Los operadores que contemplan centros de pasarela de USD 50-200 millones dudan sin certeza de espectro a varios años. A falta de mandatos formales de redundancia para infraestructuras críticas, la adopción sigue impulsada por evaluaciones de riesgo voluntarias. Esta ambigüedad política resta 0,5 puntos porcentuales a la CAGR prevista, moderando el entusiasmo a corto plazo en el mercado de comunicaciones por satélite de Arabia Saudita.

Competencia de las Redes Terrestres de Fibra y 5G

La penetración de la banda ancha fija está en camino de alcanzar una CAGR del 12,9% hasta 2030, a medida que la fibra y el acceso inalámbrico fijo 5G cubren las zonas urbanas. Los operadores invirtieron colectivamente más de USD 746 millones durante los primeros nueve meses de 2025 para ampliar el alcance terrestre, reservando efectivamente los enlaces satelitales para el 10% residual de los hogares más los sitios industriales de nicho. Los clientes residenciales consideran la fibra como la opción predeterminada, lo que obliga a los proveedores satelitales a competir en el costo total de propiedad mediante servicios gestionados integrados. Dado que la CST favorece el uso eficiente del espectro para las redes terrestres, las ofertas satelitales deben demostrar beneficios únicos de movilidad o soberanía para asegurar contratos a largo plazo. Estos factores restan 0,7 puntos porcentuales a la trayectoria de crecimiento del mercado de comunicaciones por satélite de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología – Las Ambiciones LEO Soberanas Desafían el Dominio del VSAT

Los terminales VSAT generaron el 41,49% de los ingresos en 2025, lo que refleja la infraestructura heredada en banda Ku en plataformas offshore y telepuertos gubernamentales. Aunque esta base sigue siendo sólida, se proyecta que el tamaño del mercado de comunicaciones por satélite de Arabia Saudita vinculado a las constelaciones en órbita terrestre baja se expanda a una CAGR del 4,89% hasta 2031, a medida que Neo Space Group lanza naves espaciales adicionales y stc prepaga USD 175 millones por enlaces directos a dispositivo de AST SpaceMobile. Los servicios en órbita terrestre media, liderados por SES O3b mPOWER, ocupan un nicho de latencia inferior a 150 milisegundos atractivo para misiones de tecnología financiera y defensa. La radiodifusión directa al hogar, otrora dominante, se contrae ahora a medida que los sustitutos de IPTV crecen en los hogares urbanos.

Los operadores que combinan la eficiencia de la radiodifusión GEO con la latencia LEO mediante la gestión inteligente del tráfico ya obtienen contratos empresariales renovados. La carga útil en banda Ka de BADR-8 de ARABSAT demuestra este impulso híbrido al tiempo que mantiene la economía GEO. Durante el período de previsión, los proveedores de VSAT deben pivotar hacia la banda Ka y ofrecer rutas de actualización hacia paquetes de múltiples órbitas, o arriesgarse a la erosión de su base instalada. En paralelo, los proveedores LEO requieren una densa red de estaciones terrestres, lo que favorece a los operadores de telecomunicaciones establecidos con activos existentes de torres y fibra. Esta reorganización competitiva garantiza que el mercado de comunicaciones por satélite de Arabia Saudita mantenga la diversidad tecnológica incluso cuando el crecimiento LEO se acelera.

Por Banda de Frecuencia – Ascenso de la Banda Ka Impulsado por la Economía del Rendimiento

La banda Ku aún representó el 45,56% de los ingresos durante 2025, respaldada por flotas VSAT maduras en Aramco, usuarios marítimos y gubernamentales. Sin embargo, la banda Ka aporta el mayor crecimiento incremental en dólares, aumentando a un ritmo anual del 4,56% a medida que los operadores buscan una capacidad diez veces mayor por satélite y terminales de usuario más pequeños de 0,75 metros que enfrentan menores aranceles de importación. La banda L preserva un nicho de banda estrecha para servicios de seguridad portátiles, mientras que la emergente banda Q/V aparece en enlaces experimentales de retorno de tráfico y láseres entre satélites.

La limpieza del espectro de banda media que liberó 3,5 gigahercios para el 5G ya obligó a algunas estaciones terrestres satelitales a cumplir límites de densidad de flujo de potencia, lo que anticipa compromisos similares para las asignaciones de banda Ka. Los operadores se apresuran así a asegurar pasarelas antes de que entren en vigor regulaciones más estrictas. La migración de ARABSAT a la banda Ka para el retorno de tráfico 5G muestra cómo los operadores GEO establecidos protegen su participación, mientras que la investigación de KAUST sobre matrices en fase de 7-24 gigahercios aborda la brecha de competencias que ralentiza los despliegues a gran escala.

Por Solución – Los Servicios Gestionados Dominan para la Mitigación de la Complejidad

Las ofertas gestionadas representaron el 52,86% de los ingresos de 2025 y se prevé que crezcan un 4,94% anual a medida que las empresas convierten el gasto de capital en gasto operativo predecible mediante el arrendamiento de capacidad, la monitorización remota y el mantenimiento con acuerdos de nivel de servicio. Este cambio se alinea con los hallazgos de KPMG de que el 94% de las organizaciones sauditas favorecen las adquisiciones como servicio. El tamaño del mercado de comunicaciones por satélite de Arabia Saudita vinculado a las ventas de equipos terrestres crece, por tanto, más lentamente, y los proveedores enfrentan ciclos de demanda irregulares.

Los aranceles de importación del 5% de arancel aduanero y el 15% de IVA más la certificación SASO añaden aproximadamente un 20-25% a los costos de antenas y módems, alargando la contratación hasta 90 días. Los operadores que absorben estos obstáculos y ofrecen un servicio llave en mano aprovechan la demanda latente entre los actores del sector petrolero y marítimo que prefieren no mantener inventario. A medida que emerge el ensamblaje doméstico, especialmente a través de iniciativas de matrices en fase respaldadas por KAUST, los plazos de entrega de hardware podrían reducirse, pero se espera que los servicios gestionados mantengan la mayor participación en el mercado de comunicaciones por satélite de Arabia Saudita.

Por Plataforma – Los Sistemas Aerotransportados Crecen con la Modernización de la Defensa

Las instalaciones terrestres contribuyeron con el 38,29% de los sitios activos en 2025, abarcando telepuertos de pasarela, antenas empresariales fijas y enlaces de subida a centros de datos. Los usuarios marítimos les siguieron, impulsados por la redundancia obligatoria tras los cortes de cables de alto perfil en el Mar Rojo. Las plataformas aerotransportadas, aunque de menor base, registrarán la CAGR más rápida del 5,13% hasta 2031, a medida que jets ejecutivos, drones de vigilancia y flotas de aviones de combate instalan antenas de bajo perfil para datos más allá de la línea de visión.

La aprobación regulatoria de Starlink en mayo de 2025 para conectividad de aviación y marítima posiciona a SpaceX para capturar una participación aerotransportada temprana. Las plataformas estratosféricas impulsadas por Airbus y Salam también dependen del retorno de tráfico satelital y podrían crear nueva demanda de pasarelas en banda Ka. Mientras tanto, la escasez de técnicos de RF certificados en campos petrolíferos remotos limita las actualizaciones de plataformas terrestres, empujando a los clientes empresariales hacia flotas gestionadas con antenas dirigidas de forma remota.

Por Vertical de Usuario Final – La Defensa Supera el Crecimiento del Sector Marítimo

Los operadores marítimos representaron el 30,74% del gasto en 2025, sostenidos por las líneas navieras que cruzan el corredor del Mar Rojo del Reino y por las plataformas offshore que necesitan telemetría continua. Sin embargo, se prevé que los sectores de defensa y gobierno añadan ingresos más rápidamente, expandiéndose un 5,24% anual hasta 2031, a medida que la capacidad LEO soberana y los sistemas de comunicaciones satelitales en movimiento se convierten en prioridades presupuestarias. Los clientes del sector del petróleo, gas y energía mantienen la demanda de referencia estable mediante renovaciones de VSAT y monitoreo de emisiones. Los medios de comunicación y el entretenimiento continúan disminuyendo en ingresos absolutos a medida que avanzan los sustitutos de IPTV, aunque la cobertura de eventos en directo sostiene compras de nicho.

Los enlaces de alto rendimiento y baja latencia permiten a las fuerzas fronterizas transmitir vídeo de drones en tiempo real, una capacidad imposible en los circuitos GEO heredados. Los aseguradores marítimos solicitan cada vez más pruebas de doble vía, reforzando las renovaciones de suscripciones. Los directores de tecnología de información corporativos siguen adquiriendo satélite para la recuperación ante desastres porque el 66% reportó interrupciones crónicas de TI en la encuesta de KPMG de 2025. En conjunto, estos patrones mantienen el mercado de comunicaciones por satélite de Arabia Saudita equilibrado entre los ingresos marítimos estables y los contratos de defensa en aceleración.

Análisis Geográfico

La Provincia Oriental concentra la mayor densidad de sitios porque la sede de Saudi Aramco en Dhahran y cientos de plataformas offshore requieren enlaces resilientes para el control de producción y el análisis de metano. Las grandes petroleras superponen el retorno de tráfico LEO sobre el VSAT heredado en banda Ku para reducir la latencia en la computación de borde en los pozos. Las normas de espectro de la CST restringen las emisiones de alta potencia cerca de Dammam y Jubail, lo que anima a los operadores a desplegar terminales de bajo perfil en banda Ka en instalaciones flotantes donde termina el alcance terrestre.

Las ciudades costeras del Mar Rojo, como Yeda y Yanbu, forman el segundo mayor clúster de demanda. Las navieras, las autoridades portuarias y el programa de construcción de NEOM dependen de la redundancia satelital tras los repetidos cortes de cables en 2024-2025 que interrumpieron los segmentos AAE-1 y EIG. Los ensayos de plataformas de gran altitud sobre estos corredores también dependen de pasarelas satelitales para transmitir imágenes de amplia área, impulsando las ventas de ancho de banda regional. Los modelos de transferencia híbrida terrestre-satelital, incluida la hoja de ruta de dispositivo directo de stc, prometen una cobertura fluida en terrenos montañosos y archipiélagos que la fibra no puede alcanzar económicamente.

Riad y las provincias centrales generan demanda especializada de ministerios gubernamentales y grandes centros de datos. Los clústeres de computación de inteligencia artificial de HUMAIN replican conjuntos de datos a través de troncales satelitales de múltiples gigabits como parte de una arquitectura resiliente ante desastres. Las regiones de la Frontera Norte con Irak, Jordania y Yemen dependen casi exclusivamente del satélite para la vigilancia en tiempo real, ya que el espaciado de las torres 5G supera los 30 kilómetros en terreno desértico. En conjunto, estos bolsillos geográficos mantienen el mercado de comunicaciones por satélite de Arabia Saudita diversificado, reduciendo el riesgo de concentración de ingresos para los operadores.

Panorama Competitivo

Los operadores regionales establecidos ARABSAT y stc poseen conjuntamente los mayores contratos del sector público y de radiodifusión, aunque su participación combinada deja amplio margen para rivales internacionales agresivos. ARABSAT añadió capacidad en banda Ka a través de BADR-8 para defender las cuentas empresariales, mientras que stc aprovechó su red de torres para firmar un prepago a diez años de USD 175 millones con AST SpaceMobile que combina el alcance satelital con los suscriptores móviles existentes. Los gigantes GEO internacionales SES, Intelsat y Eutelsat promueven carteras de múltiples órbitas que transfieren el tráfico de alto valor y baja latencia a LEO y mantienen el vídeo masivo en GEO, con el objetivo de superar en costo total de propiedad a los competidores exclusivamente LEO.

Starlink entró en el mercado de comunicaciones por satélite de Arabia Saudita en mayo de 2025 con licencias de aviación y marítimas, apuntando de inmediato a los helicópteros de campos petrolíferos y al transporte marítimo comercial. Neo Space Group, respaldado por el Fondo de Inversión Pública, asegura el tráfico de defensa y soberanía que los operadores extranjeros no pueden gestionar debido a las normas de soberanía de datos. La fusión de Thuraya con Yahsat crea un conjunto de servicios combinados en banda L y banda Ka que desafía a Inmarsat en los nichos de dispositivos portátiles y seguimiento de actividad.

La presión regulatoria favorece el uso terrestre del espectro de banda media, lo que obliga a los actores satelitales a perfeccionar la mitigación de interferencias y aceptar exclusiones geográficas. Los esfuerzos impulsados por KAUST para localizar la fabricación de matrices en fase podrían reducir los costos del segmento terrestre y ayudar a los integradores domésticos como Mawarid Electronics y Detasad a ganar participación. Los operadores que ofrecen servicios gestionados llave en mano, cifrado integrado y auditorías de riesgo rápidas atraen a los gestores de TIC sauditas que valoran la orientación de terceros, una tendencia que moldea cada vez más la adjudicación de contratos.

Líderes de la Industria de Comunicaciones por Satélite de Arabia Saudita

Arab Satellite Communications Organization

Saudi Telecom Company (STC)

Thales Group

Salam (Integrated Telecom Company)

Thuraya Telecommunications Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SES cerró un acuerdo de USD 3.100 millones para adquirir Intelsat, creando una plataforma global de múltiples órbitas.

- Mayo de 2025: Starlink obtuvo licencias de aviación y marítimas para operar en el Reino.

- Abril de 2025: Riyadh Air eligió a Viasat para conectividad en vuelo en banda Ka de puerta a puerta en su flota de 787.

- Marzo de 2025: Arabsat presentó los servicios gestionados neXat, yendo más allá del arrendamiento puro de capacidad.

Alcance del Informe del Mercado de Comunicaciones por Satélite de Arabia Saudita

El Informe del Mercado de Comunicaciones por Satélite de Arabia Saudita está segmentado por Tipo de Tecnología (VSAT, Satélites de Alto Rendimiento, Constelaciones LEO, Constelaciones MEO, Radiodifusión Directa al Hogar), Banda de Frecuencia (Banda L, Banda C, Banda Ku, Banda Ka, Q/V y Óptica), Solución (Equipos Terrestres, Servicios Gestionados), Plataforma (Portátil/Mochila, Terrestre, Marítimo, Aerotransportado), y Vertical de Usuario Final (Marítimo, Defensa y Gobierno, Petróleo/Gas/Energía, Medios/Entretenimiento, Financiero/Corporativo, Otros). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| VSAT (Terminal de Apertura Muy Pequeña) |

| Satélites de Alto Rendimiento |

| Constelaciones en Órbita Terrestre Baja (LEO) |

| Constelaciones en Órbita Terrestre Media (MEO) |

| Radiodifusión Directa al Hogar (DTH) |

| Banda L |

| Banda C |

| Banda Ku |

| Banda Ka |

| Q/V y Óptica (Otros) |

| Equipos Terrestres | Antenas y Terminales |

| Pasarelas y Concentradores | |

| Módems y Enrutadores | |

| Servicios Gestionados | Arrendamiento de Capacidad |

| Soporte y Mantenimiento |

| Portátil / Mochila |

| Terrestre |

| Marítimo |

| Aerotransportado (Comercial y Defensa) |

| Marítimo |

| Defensa y Gobierno |

| Empresas de Petróleo, Gas y Energía |

| Medios de Comunicación y Entretenimiento |

| Empresas Financieras y Corporativas |

| Otro Vertical de Usuario Final |

| Por Tipo de Tecnología | VSAT (Terminal de Apertura Muy Pequeña) | |

| Satélites de Alto Rendimiento | ||

| Constelaciones en Órbita Terrestre Baja (LEO) | ||

| Constelaciones en Órbita Terrestre Media (MEO) | ||

| Radiodifusión Directa al Hogar (DTH) | ||

| Por Banda de Frecuencia | Banda L | |

| Banda C | ||

| Banda Ku | ||

| Banda Ka | ||

| Q/V y Óptica (Otros) | ||

| Por Solución | Equipos Terrestres | Antenas y Terminales |

| Pasarelas y Concentradores | ||

| Módems y Enrutadores | ||

| Servicios Gestionados | Arrendamiento de Capacidad | |

| Soporte y Mantenimiento | ||

| Por Plataforma | Portátil / Mochila | |

| Terrestre | ||

| Marítimo | ||

| Aerotransportado (Comercial y Defensa) | ||

| Por Vertical de Usuario Final | Marítimo | |

| Defensa y Gobierno | ||

| Empresas de Petróleo, Gas y Energía | ||

| Medios de Comunicación y Entretenimiento | ||

| Empresas Financieras y Corporativas | ||

| Otro Vertical de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crecerá el mercado de comunicaciones por satélite de Arabia Saudita hasta 2031?

Se proyecta que el valor alcance USD 20,45 millones en 2031, lo que refleja una CAGR del 4,16% durante 2026-2031.

¿Qué segmento se expande más rápidamente en el mercado de comunicaciones por satélite de Arabia Saudita?

Los servicios de constelaciones en órbita terrestre baja registran la CAGR más alta del 4,89% debido a los lanzamientos soberanos y los planes de dispositivo directo.

¿Qué impulsa la demanda empresarial de enlaces satelitales en Arabia Saudita?

La redundancia obligatoria tras los cortes de cables, el IoT en campos petrolíferos y los estándares de ciberseguridad gubernamentales mantienen el ancho de banda satelital como esencial para la mitigación de riesgos.

¿Por qué la banda Ka está ganando participación?

Una capacidad diez veces mayor por satélite, antenas más pequeñas que reducen el costo de importación y la alineación con las redes LEO emergentes aceleran la adopción de la banda Ka.

¿Cómo impactan los aranceles de importación en los precios de los equipos terrestres?

Un arancel aduanero del 5%, un IVA del 15% y la certificación SASO añaden aproximadamente un 20-25% a los costos de antenas y módems en destino, fomentando la adopción de servicios gestionados.

¿Qué papel desempeña Visión 2030?

Visión 2030 financia programas de constelaciones soberanas y reserva capacidad satelital para las regiones de difícil acceso, garantizando una demanda constante del sector público.

Última actualización de la página el: