Tamaño y participación del mercado de turismo de cruceros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 203.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 279.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

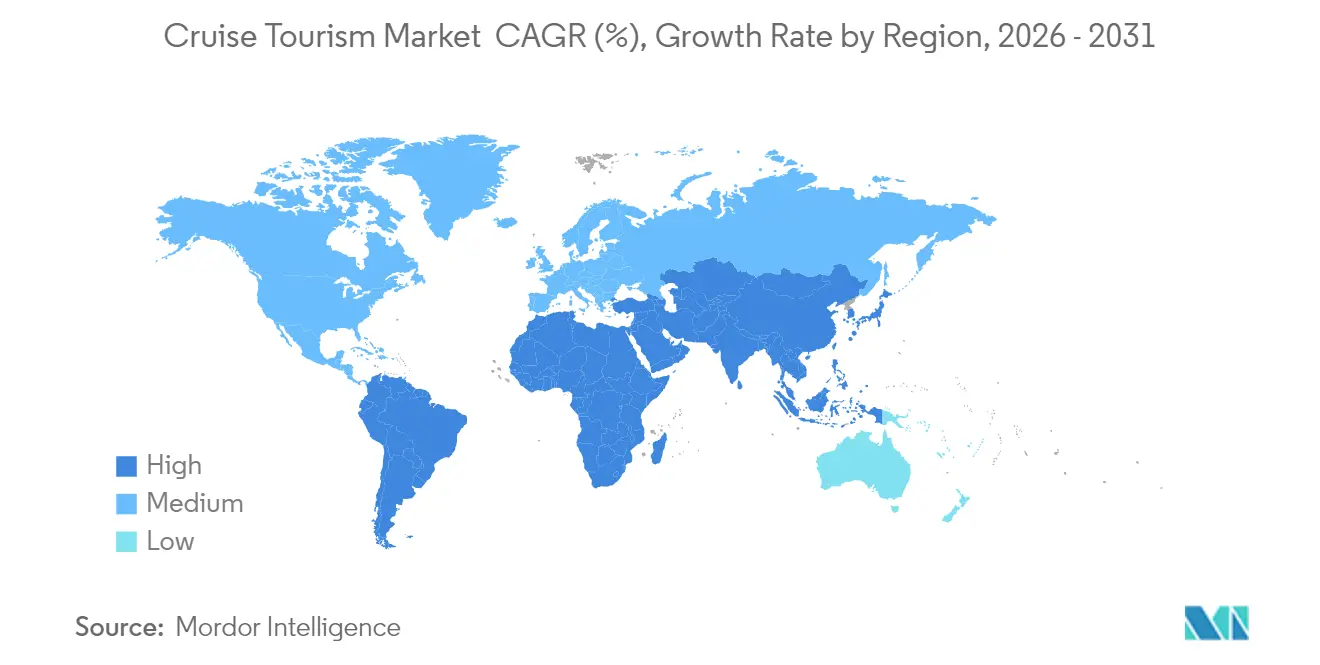

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

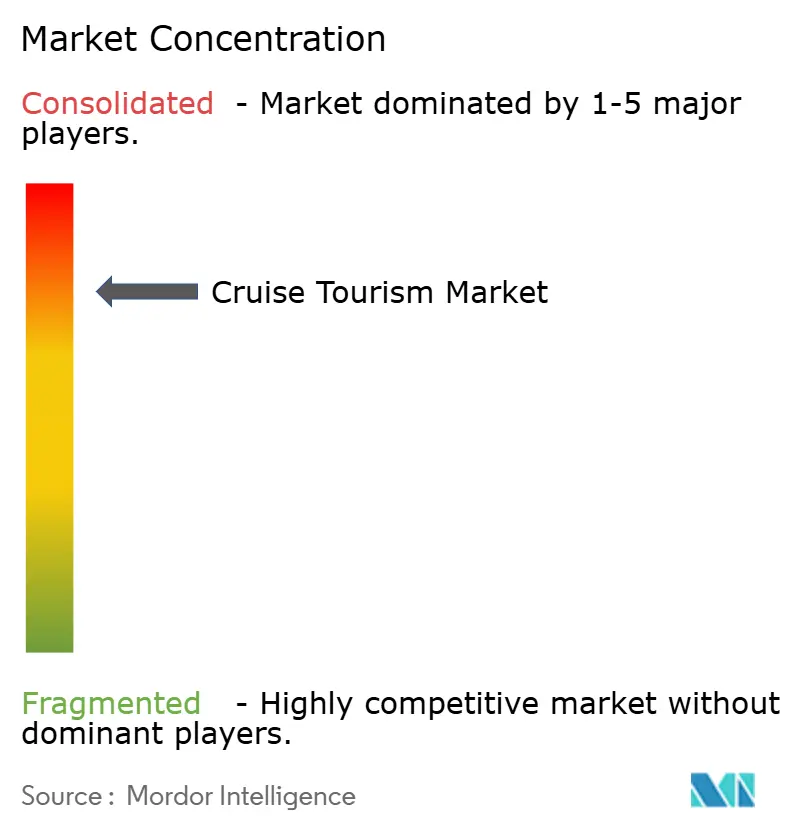

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de turismo de cruceros por Mordor Intelligence

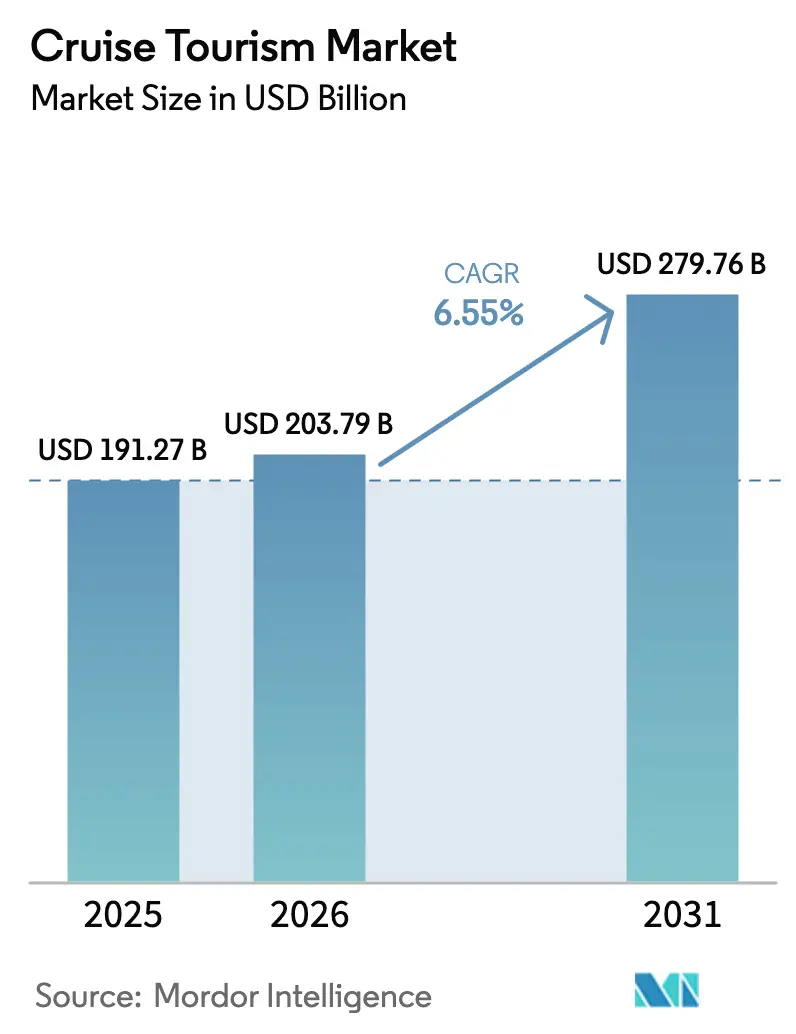

Se espera que el tamaño del mercado de turismo de cruceros crezca de 191,27 mil millones de USD en 2025 a 203,79 mil millones de USD en 2026, y se prevé que alcance los 279,76 mil millones de USD en 2031, con una CAGR del 6,55% durante el período 2026-2031. Impulsado por el resurgimiento de los viajes pospandemia, el mercado se beneficia de la demanda reprimida, el despliegue de megabuques y la rápida expansión hacia regiones emergentes. Los operadores aprovechan embarcaciones de mayor tamaño para reducir los costos por camarote, canalizando los ahorros hacia mejoras digitales en la experiencia del huésped. Los itinerarios de expedición superan a los segmentos convencionales a medida que el acceso a rutas polares inducido por el clima se amplía y los viajeros de aventura adinerados pagan tarifas superiores sin reparos. Mientras tanto, las regulaciones medioambientales y la incertidumbre macroeconómica moderan los márgenes de beneficio, obligando a las flotas a acelerar las inversiones en eficiencia y diversificar las carteras de itinerarios.

Conclusiones clave del informe

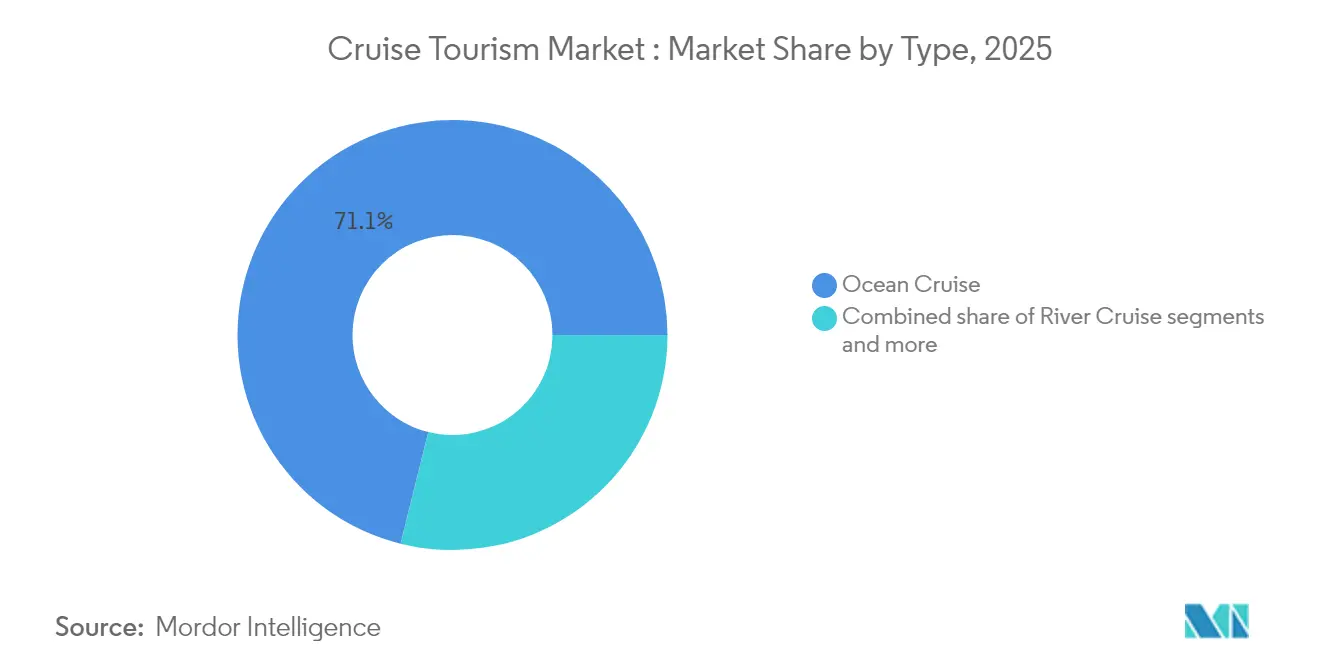

- Por tipo, los cruceros oceánicos lideraron con el 71,12% de la participación del mercado de turismo de cruceros en 2025; se prevé que los cruceros de expedición se expandan a una CAGR del 10,12% hasta 2031.

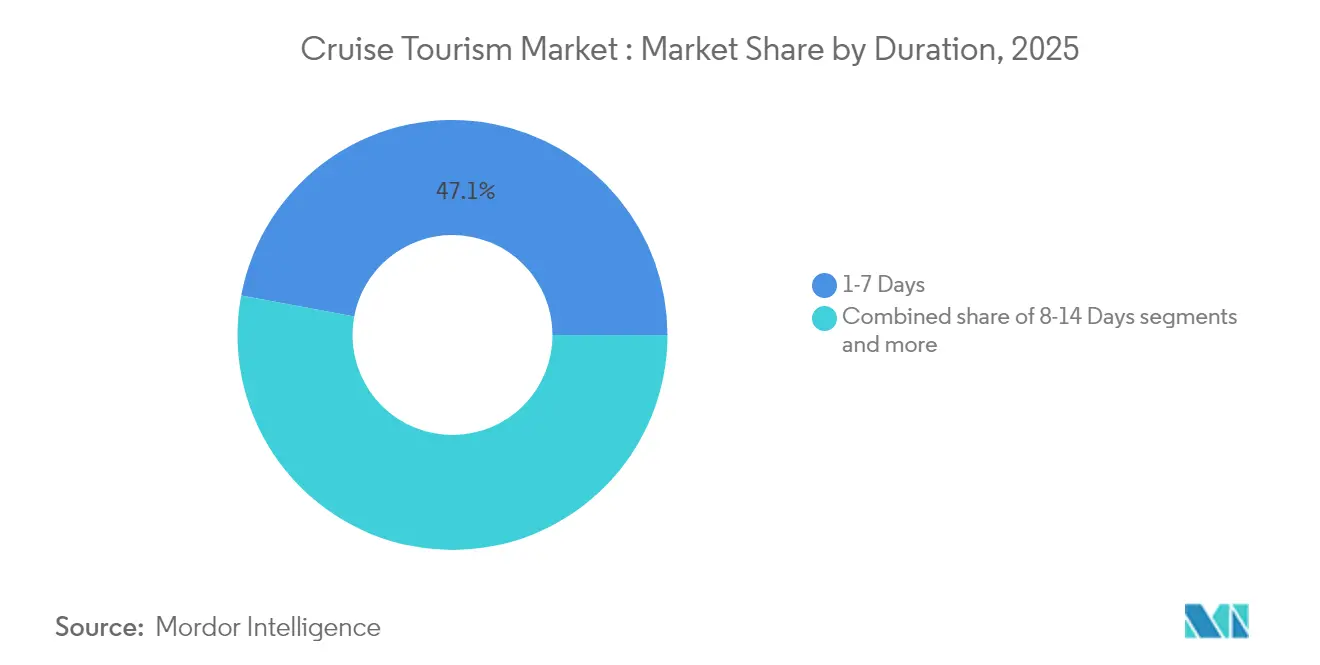

- Por duración, los viajes de 1-7 días representaron el 47,05% de la participación del mercado de turismo de cruceros en 2025, mientras que los cruceros de 8-14 días están en posición de crecer a una CAGR del 8,05% hasta 2031.

- Por edad del pasajero, el segmento de 40-59 años ostentó el 39,15% de la participación en el tamaño del mercado de turismo de cruceros en 2025, mientras que el grupo de 20-39 años avanza a una CAGR del 9,52%.

- Por geografía, América del Norte concentró el 52,20% de la participación del mercado de turismo de cruceros en 2025, pero se proyecta que Asia-Pacífico registre una CAGR del 10,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de turismo de cruceros

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento del ingreso disponible de la clase media en mercados emergentes | 1.8% | Núcleo en Asia-Pacífico, con efecto secundario en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Rápida expansión de nuevos buques oceánicos y megabuques | 1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuerte demanda reprimida pospandemia de COVID-19 por viajes experienciales | 0.9% | Global, más pronunciada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la riqueza de jubilados que impulsa vacaciones de crucero más prolongadas | 0.7% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Apertura de vías fluviales polares anteriormente restringidas | 0.3% | Rutas árticas y antárticas, beneficiando a operadores globales | Largo plazo (≥ 4 años) |

| Mejoras de infraestructura portuaria respaldadas por gobiernos | 0.4% | Mercados emergentes de Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La expansión del ingreso de la clase media transforma la demografía de los pasajeros

La prosperidad de los mercados emergentes altera fundamentalmente la accesibilidad a los cruceros, con una proyección de que los hogares chinos de clase media con ingresos superiores a 10.000 USD anuales alcancen los 550 millones para 2030. Esta expansión demográfica impulsa tasas de adopción de cruceristas primerizos superiores al 15% anual en los mercados de la ASEAN, donde las reservas familiares multigeneracionales representan actualmente el 35% de la demanda regional. Este cambio permite a los operadores desplegar embarcaciones de mayor capacidad en itinerarios de Asia-Pacífico, con una capacidad media de los buques que ha aumentado un 23% desde 2024, a medida que las líneas persiguen economías de escala. Las estrategias de precios se adaptan en consecuencia, con operadores premium que lanzan marcas de segmento medio específicamente dirigidas a consumidores de mercados emergentes que priorizan el valor sobre los servicios de lujo.

La economía de los megabuques transforma las estrategias de despliegue de capacidad

Veinticinco buques encargados en 2024 añaden más de 6.000 camarotes cada uno y reducen los gastos operativos per cápita hasta en un 22% gracias a los cascos de bajo consumo de combustible [1]Cruise Industry News, "Informe anual de Cruise Industry News 2024," cruiseindustrynews.com.. Los buques de mayor tamaño permiten el redespliegue del tonelaje más antiguo en mercados secundarios sin diluir el precio de las rutas premium. Sin embargo, el riesgo en el balance aumenta si la demanda no se alinea con la oferta en los corredores maduros. Los operadores mitigan la exposición alineando los calendarios de entrega con las reservas anticipadas y forjando condiciones de financiación a largo plazo favorables aprovechando los costos de endeudamiento relativamente bajos actuales. Los aeropuertos y puertos se apresuran a ampliar la infraestructura para acomodar buques que superan las 250.000 toneladas de arqueo bruto.

La demanda de viajes experienciales pospandemia sostiene los precios premium

Las reservas globales de cruceros en 2024 superaron los niveles de 2019 en un 12%, incluso cuando las tarifas medias aumentaron entre un 8% y un 15% [2]Royal Caribbean Group, "Informe anual 2024," royalcaribbeangroup.com.. Los consumidores priorizan experiencias únicas, como los desembarcos en la Antártida, lo que ha generado aumentos en las reservas de expedición del 71%. Las líneas rediseñan las estrategias de combinación de camarotes, sustituyendo los camarotes interiores de bajo rendimiento por categorías de balcón y suite que capturan un mayor gasto a bordo, con un promedio de 65-80 USD diarios. Si bien el impulso del turismo de revancha es más fuerte en América del Norte y Europa, los mercados emergentes muestran un entusiasmo paralelo, lo que señala un giro duradero del gasto discrecional basado en posesiones hacia el basado en experiencias.

La concentración de riqueza en jubilados impulsa la demanda de viajes de larga duración

Los jubilados adinerados impulsan la demanda de itinerarios de más de 21 días con tarifas diarias de 400-600 USD [3]Asociación Internacional de Líneas de Cruceros, "Perspectivas de la industria de cruceros 2024," CLIA.org.. Los operadores reacondicionan los buques con suites de estilo residencial y centros médicos ampliados para garantizar la comodidad en travesías de larga duración. Los elevados ingresos a bordo compensan la mayor duración de los viajes al reducir las tasas portuarias como porcentaje de los costos totales. Las líneas de lujo obtienen beneficios desproporcionados porque la calidad del servicio y los productos de enriquecimiento de destinos resuenan con este grupo demográfico. El crecimiento continuado depende de la estabilidad de los mercados financieros, que protege los flujos de ingresos por inversiones de las personas mayores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Perturbaciones macroeconómicas que elevan la sensibilidad al costo de los viajes | 0.8% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Regulaciones medioambientales que incrementan los costos operativos | 0.6% | Global, con la Unión Europea a la vanguardia de la implementación regulatoria | Mediano plazo (2-4 años) |

| Capacidad de atraque limitada en puertos emblemáticos | 0.4% | Rutas principales del Caribe, el Mediterráneo y Alaska | Mediano plazo (2-4 años) |

| Creciente inestabilidad geopolítica en corredores clave | 0.3% | Oriente Medio, Mediterráneo Oriental, rutas árticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad económica presiona los presupuestos de viajes discrecionales

Las presiones inflacionarias y el temor a la recesión crean obstáculos para la demanda de cruceros, en particular entre los consumidores de mercados emergentes sensibles al precio, quienes representan el principal motor de crecimiento de la industria. Los ciclos de endurecimiento monetario de los bancos centrales reducen el ingreso disponible de los hogares, con reservas de cruceros que muestran una correlación de 0,7-0,9 con los índices de confianza del consumidor en los principales mercados de origen. Los operadores responden mediante estrategias de precios dinámicos y planes de pago flexibles; sin embargo, una debilidad económica sostenida podría forzar reducciones de capacidad o descuentos agresivos que erosionen la rentabilidad. El desafío se intensifica en mercados como China e India, donde las incipientes culturas de cruceros carecen de los patrones de fidelidad que sostienen la demanda durante las recesiones.

Los costos de cumplimiento medioambiental presionan los márgenes operativos

Los objetivos de reducción de emisiones de la Organización Marítima Internacional para 2030 y la ampliación de la cobertura del Sistema de Comercio de Emisiones de la Unión Europea imponen costos significativos de modernización y operación en las flotas globales. Las inversiones en cumplimiento promedian entre 15 y 25 millones de USD por embarcación para la instalación de depuradores y modificaciones en los sistemas de combustible, mientras que las primas por combustibles alternativos añaden entre 50 y 80 USD por pasajero a los costos del viaje. Las regulaciones de la iniciativa FuelEU Maritime complican aún más las operaciones al imponer cuotas de mezcla de combustibles renovables que superan la capacidad de suministro actual. Estas presiones regulatorias afectan de manera desproporcionada a las embarcaciones más antiguas, acelerando los ciclos de renovación de flotas y creando ventajas competitivas para los operadores con buques más nuevos y eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los cruceros de expedición aprovechan el acceso a rutas impulsado por el clima

Los buques de expedición generan una CAGR del 10,12%, aunque los cruceros oceánicos retienen el 71,12% del dominio de ingresos en 2025. El tamaño del mercado de turismo de cruceros para los itinerarios de expedición está proyectado para aumentar de 7,9 mil millones de USD en 2025 a 14,1 mil millones de USD en 2031, beneficiándose de rendimientos por pasajero que superan los 1.000 USD diarios. Los operadores invierten en cascos de clase hielo, flotas de zodiac y asociaciones científicas para diferenciarse, aunque deben equilibrar el crecimiento frente a los frágiles ecosistemas polares. Los cruceros fluviales, los viajes temáticos y las travesías de aventura amplían las opciones para los clientes, pero enfrentan restricciones de infraestructura portuaria y estacionalidad que ralentizan la expansión.

El apetito de los pasajeros por la autenticidad impulsa la proliferación de segmentos de nicho. Los buques más pequeños acceden a bahías restringidas y aldeas remotas, fomentando el intercambio cultural y las narrativas de turismo sostenible. Sin embargo, las restricciones en las regiones polares podrían limitar la capacidad si los umbrales medioambientales se endurecen aún más. Los precios elevados de los billetes protegen los márgenes, pero exponen la demanda a las fluctuaciones macroeconómicas. La colaboración estratégica con las autoridades locales garantiza volúmenes de visitantes controlados, preservando al mismo tiempo el atractivo de los itinerarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por duración: los viajes de duración media ganan terreno entre los profesionales en activo

El segmento de 8-14 días crece un 8,05% anual a medida que la flexibilidad del trabajo remoto permite a los viajeros combinar vacaciones y teletrabajo. La participación del mercado de turismo de cruceros correspondiente a los cruceros cortos disminuye gradualmente a medida que los consumidores buscan rutas multinacionales sin superar las dos semanas de permiso. Los viajes de duración media optimizan los costos portuarios a lo largo de las cadenas de itinerarios y desbloquean oportunidades de gasto a bordo incremental.

Las líneas adaptan los programas de entretenimiento y los paquetes de conectividad para atraer a profesionales que exigen banda ancha estable. Los viajes más largos de 15-20 días atienden principalmente a jubilados adinerados, mientras que los cruceros alrededor del mundo siguen siendo un nicho, aunque rentable. Al diseñar viajes que comiencen en fin de semana, los operadores minimizan el uso de días de vacaciones, lo que incrementa aún más el atractivo para los viajeros con limitaciones de tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por edad del pasajero: los grupos demográficos más jóvenes impulsan la adopción de la innovación digital

Se proyecta que el grupo de 20-39 años se expanda a una CAGR del 9,52%, elevando su porcentaje de ingresos del 29,00% en 2025 al 34,20% en 2031. Ese crecimiento eleva el tamaño del mercado de turismo de cruceros para este grupo de edad a 95,7 mil millones de USD en 2031. Los millennials y la Generación Z registran un gasto a bordo de 85-110 USD diarios, materialmente superior al de los huéspedes de mayor edad. Los operadores introducen pagos sin contacto, pedidos desde el móvil y espacios optimizados para las redes sociales para satisfacer estas expectativas.

El marketing pivota hacia asociaciones con influenciadores y aplicaciones de fidelización gamificadas que convierten a los cruceristas primerizos en clientes habituales. Sin embargo, la sensibilidad al precio sigue siendo aguda, lo que exige niveles tarifarios orientados al valor y políticas de cancelación flexibles. Para el segmento de 13-19 años, los calendarios escolares restringen las ventanas de viaje, lo que obliga a las líneas a programar actividades centradas en los jóvenes durante los picos vacacionales.

Análisis geográfico

América del Norte retiene el 52,20% de la participación en ingresos, anclada por las rutas del Caribe y Alaska, respaldadas por extensas redes portuarias y marcos regulatorios favorables. Las restricciones medioambientales en Alaska reducen las ventanas de los itinerarios, pero las mejoras de infraestructura ártica de Canadá desbloquean nuevas opciones de verano. Las inversiones del Caribe mexicano amplían las alternativas de embarque, reduciendo la dependencia de los puertos estadounidenses.

La CAGR del 10,78% de Asia-Pacífico la corona como la región de más rápido crecimiento. Los gobiernos destinan más de 15.000 millones de USD a instalaciones portuarias, modernización aduanera y marketing específico para cruceros. La construcción naval respaldada por el Estado chino acelera la capacidad doméstica, y Singapur aprovecha la conectividad del Aeropuerto de Changi para captar el tráfico de vuelo más crucero. Australia se beneficia de la estacionalidad del hemisferio sur, que llena los camarotes durante el invierno del hemisferio norte.

Europa disfruta de un crecimiento maduro pero modesto, ya que los viajes por el Mediterráneo y el Báltico aprovechan los puertos ricos en patrimonio de la UNESCO. Sin embargo, el Sistema de Comercio de Emisiones de la Unión Europea eleva los gastos operativos y puede redirigir el tonelaje más antiguo hacia aguas con menor regulación. Los terminales de Europa del Este emergen como alternativas eficientes en costos, mientras que el Brexit complica la planificación de itinerarios entre el Reino Unido y los puertos continentales.

Panorama competitivo

La industria de cruceros está dominada por un pequeño número de grandes operadores, con las cinco principales empresas concentrando la mayor parte de la capacidad global de pasajeros. Esta concentración crea barreras de entrada elevadas, lo que permite a los principales actores ejercer disciplina de precios y coordinar eficazmente el despliegue de capacidad. Las alianzas estratégicas y las iniciativas tecnológicas compartidas son habituales, como lo ilustra el uso de inteligencia artificial por parte de Royal Caribbean Group para aumentar el compromiso de los huéspedes en un 35%, y los amplios programas de transformación digital de Princess Cruises. En lugar de competir únicamente en capacidad, las líneas de cruceros se diferencian cada vez más a través de experiencias únicas a bordo, acceso exclusivo a destinos y sólidas credenciales de sostenibilidad. La industria evita las guerras de precios destructivas, reconociendo la alta intensidad de capital y los riesgos a largo plazo asociados con dicha competencia.

La adopción de tecnología ha emergido como un diferenciador clave, con los principales operadores invirtiendo entre 200 y 500 millones de USD anuales en infraestructura digital. Estas inversiones respaldan los servicios al huésped impulsados por inteligencia artificial, las operaciones de buques habilitadas por el Internet de las Cosas y la automatización para mejorar tanto la eficiencia operativa como la satisfacción del cliente. Mejorar la experiencia del pasajero mediante servicios personalizados y conectividad fluida se ha convertido en una prioridad estratégica. Al mismo tiempo, la tecnología ayuda a reducir los costos operativos y apoya el cumplimiento de las crecientes regulaciones medioambientales. Como resultado, la innovación sigue siendo central para mantener la competitividad y la fidelidad a la marca en el sector.

Los nuevos participantes en el mercado tienden a centrarse en segmentos de nicho, como los viajes de ultra lujo o los cruceros de expedición, mientras que los actores establecidos refuerzan su dominio mediante la expansión de la cartera de marcas y las adquisiciones estratégicas. Aún existen oportunidades en mercados geográficos desatendidos y grupos demográficos poco representados, pero los elevados requisitos de capital y las complejidades regulatorias presentan obstáculos significativos. La consolidación sigue siendo una tendencia definitoria a medida que los operadores más pequeños luchan por seguir el ritmo de los mandatos medioambientales y la competencia de capacidad de los buques más grandes. Los despliegues de megabuques por parte de las grandes marcas presionan aún más a las líneas de cruceros independientes, acelerando la concentración de la industria.

Líderes de la industria del turismo de cruceros

Carnival Corporation & plc

Royal Caribbean Group

Norwegian Cruise Line Holdings

MSC Cruises

Disney Cruise Line

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: MSC Cruises presentó el MSC World America con tecnología de lubricación por aire que reduce el consumo de combustible un 12%.

- Enero de 2025: Royal Caribbean Group publicó ingresos récord en el primer trimestre de 2025, impulsados por los buques de la clase Icon que operan con una ocupación del 132%.

- Septiembre de 2024: Virgin Voyages desplegó el Resilient Lady en Australia para aprovechar la demanda de cruceros exclusivos para adultos.

- Febrero de 2024: Carnival Corporation lanzó un plan de modernización de flota de 2.500 millones de USD hasta 2027, con el objetivo de reducir las emisiones un 40%.

Ámbito del informe global del mercado de turismo de cruceros

El turismo de cruceros hace referencia a las vacaciones que se basan total o parcialmente en un crucero.

El mercado de turismo de cruceros está segmentado por tipo, que incluye crucero fluvial, crucero oceánico, crucero de expedición, crucero temático, crucero de aventura y otros tipos; por duración, que incluye 1-7 días, 8-14 días, 15-20 días y más de 21 días; por edad del pasajero, que incluye menos de 12 años, 13-19 años, 20-39 años, 40-59 años y más de 60 años; y por geografía, que incluye Asia-Pacífico, Europa, América del Norte, América del Sur y Oriente Medio.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de turismo de cruceros en términos de ingresos (USD) para todos los segmentos anteriores.

| Crucero fluvial |

| Crucero oceánico |

| Crucero de expedición |

| Crucero temático |

| Crucero de aventura |

| Otros |

| 1-7 días |

| 8-14 días |

| 15-20 días |

| Más de 21 días |

| Menos de 12 años |

| 13-19 años |

| 20-39 años |

| 40-59 años |

| Más de 60 años |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudí | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por tipo | Crucero fluvial | |

| Crucero oceánico | ||

| Crucero de expedición | ||

| Crucero temático | ||

| Crucero de aventura | ||

| Otros | ||

| Por duración | 1-7 días | |

| 8-14 días | ||

| 15-20 días | ||

| Más de 21 días | ||

| Por edad del pasajero | Menos de 12 años | |

| 13-19 años | ||

| 20-39 años | ||

| 40-59 años | ||

| Más de 60 años | ||

| Por geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudí | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de turismo de cruceros en 2026?

Está valorado en 203,79 mil millones de USD en 2026, con una previsión de alcanzar los 279,76 mil millones de USD en 2031.

¿Cuál es la tasa de crecimiento esperada del turismo de cruceros hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 6,55% de 2026 a 2031.

¿Qué segmento de cruceros crece más rápido?

Se prevé que los cruceros de expedición crezcan a una CAGR del 10,12%, lo que los convierte en el segmento de expansión más rápida.

¿Por qué es importante Asia-Pacífico para los operadores de cruceros?

Se proyecta que Asia-Pacífico registre una CAGR del 10,78% debido a la expansión de la clase media y las inversiones portuarias a gran escala, lo que la convierte en el principal motor de crecimiento.

¿Cómo afectan las regulaciones medioambientales a las líneas de cruceros?

Las normativas de la Organización Marítima Internacional para 2030 y del Sistema de Comercio de Emisiones de la Unión Europea añaden costos de modernización de 15-25 millones de USD por buque e incrementan los gastos de combustible, presionando los márgenes operativos.

¿Qué tendencias tecnológicas están dando forma a la experiencia del pasajero?

Las inversiones en servicios mejorados por inteligencia artificial, dispositivos portátiles y Wi-Fi de alta velocidad están elevando la personalización y el gasto a bordo.

Última actualización de la página el: