Tamaño y Participación del Mercado de Transporte de Carga Ferroviaria de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.32% CAGR |

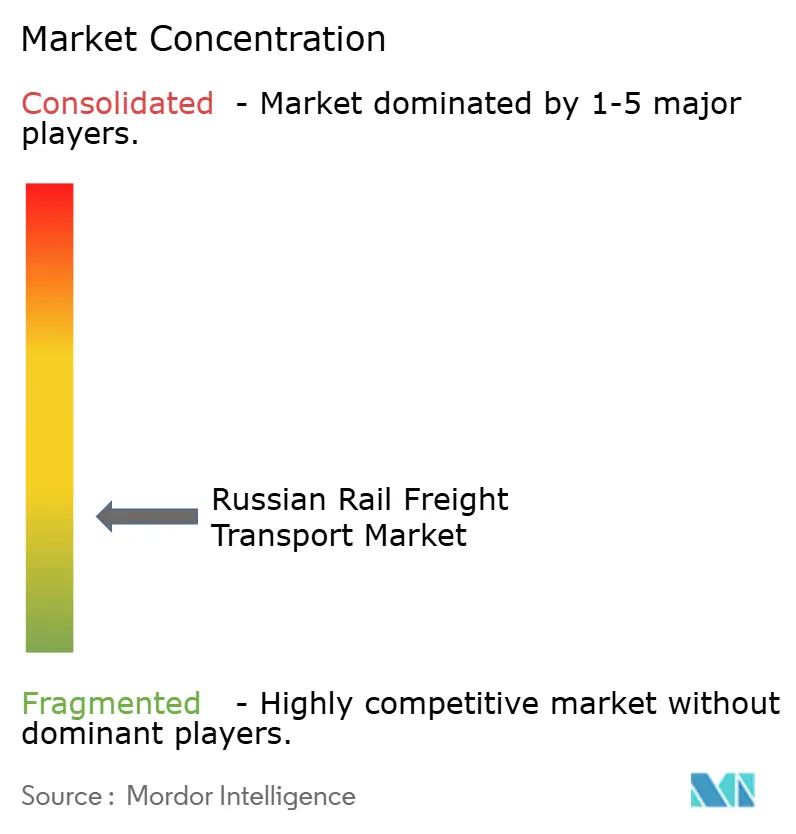

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Ferroviaria de Rusia por Mordor Intelligence

El tamaño del Mercado de Transporte de Carga Ferroviaria de Rusia en 2026 se estima en USD 16,43 mil millones, creciendo desde el valor de 2025 de USD 16,06 mil millones, con proyecciones para 2031 que muestran USD 18,43 mil millones, creciendo a una CAGR del 2,32 % durante 2026-2031.

Un cambio decisivo hacia rutas orientadas a Asia está reconfigurando los flujos de tráfico, incluso cuando las sanciones occidentales restringen el acceso a locomotoras modernas y ralentizan las ganancias de capacidad. La fuerte inversión gubernamental por un monto de 2,7 billones de rublos (USD 30,0 mil millones) se concentra en los corredores Transiberiano y Baikal-Amur, sustentando las exportaciones de graneles de larga distancia y proporcionando una válvula de seguridad para la creciente demanda de contenedores. Las plataformas de programación digital están reduciendo de manera constante los kilómetros recorridos en vacío, lo que indica que la fiabilidad basada en datos, y no solo el tamaño de la flota, determinará el posicionamiento competitivo futuro. Los productos básicos a granel siguen siendo el ancla de los ingresos, aunque el crecimiento más rápido en servicios contenerizados y de valor agregado sugiere que el mercado está diversificando silenciosamente su base de ingresos sin abandonar sus fortalezas tradicionales.

Conclusiones Clave del Informe

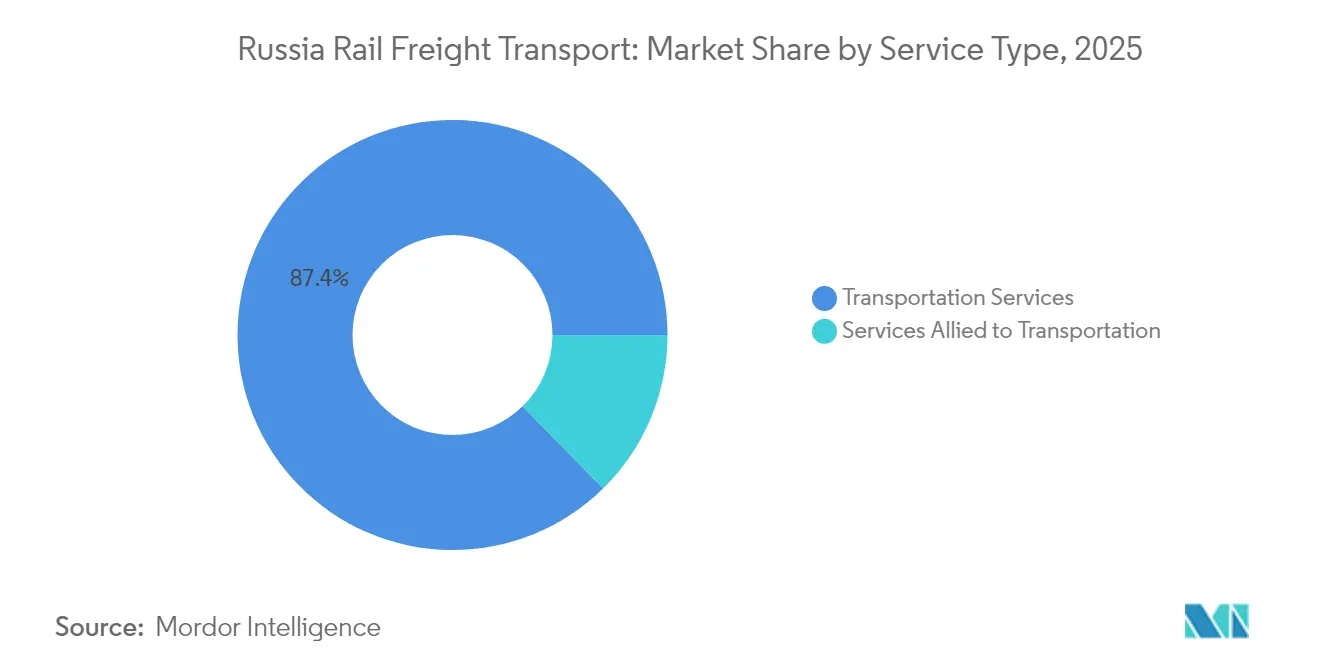

- Por tipo de servicio, el Transporte capturó el 87,35 % de la participación del mercado de Transporte de Carga Ferroviaria de Rusia en 2025, mientras que el tamaño del mercado de Transporte de Carga Ferroviaria de Rusia para los Servicios Vinculados al Transporte se proyecta que crecerá a una CAGR del 6,23 % hasta 2031.

- Por tipo de carga, el Granel Seco representó el 57,10 % de la participación del mercado de Transporte de Carga Ferroviaria de Rusia en 2025, y se prevé que el tamaño del mercado de Transporte de Carga Ferroviaria de Rusia para los servicios Contenerizados/Intermodales se expanda a una CAGR del 7,88 % hasta 2031.

- Por industria de usuario final, Minería y Minerales mantuvo el 35,45 % de la participación del mercado de Transporte de Carga Ferroviaria de Rusia en 2025, mientras que se espera que el tamaño del mercado de Transporte de Carga Ferroviaria de Rusia vinculado a Comercio Minorista y Bienes de Consumo de Alta Rotación avance a una CAGR del 9,18 % entre 2026-2031.

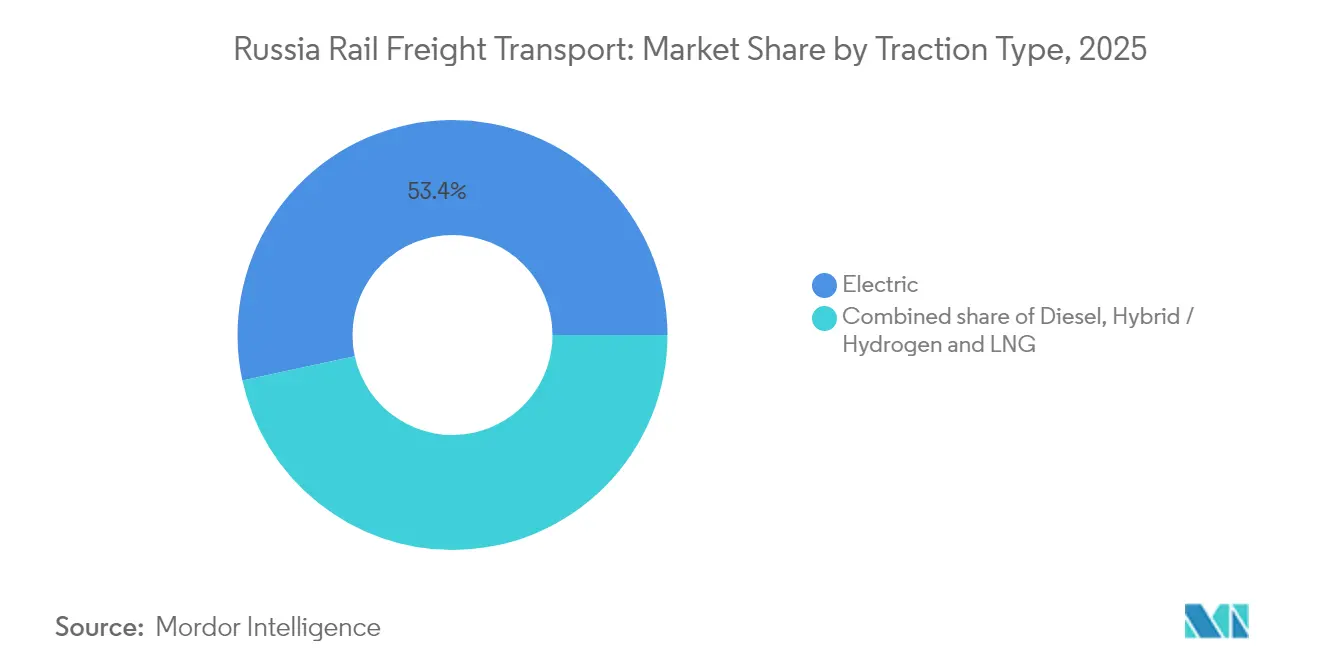

- Por tipo de tracción, las locomotoras eléctricas comandaron el 53,40 % de la participación del mercado de Transporte de Carga Ferroviaria de Rusia en 2025, y se anticipa que el tamaño del mercado de Transporte de Carga Ferroviaria de Rusia derivado de la tracción Híbrida/Hidrógeno y GNL aumente a una CAGR del 9,86 % durante el mismo período.

- Por destino, los movimientos Domésticos dominaron con una participación del 89,25 % del mercado de Transporte de Carga Ferroviaria de Rusia en 2025, mientras que el tamaño del mercado de Transporte de Carga Ferroviaria de Rusia para flujos Internacionales/Transfronterizos está previsto que crezca a una CAGR del 6,82 % de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga Ferroviaria de Rusia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR del Mercado | Relevancia Geográfica | Plazo |

|---|---|---|---|

| Aumento en los Volúmenes de Tránsito Asia–Europa a través de Rusia | +0.80% | Transiberiano, Extremo Oriente | Mediano plazo (3-4 años) |

| Subsidios Gubernamentales para el Corredor de Exportación del Extremo Oriente | +0.70% | Siberia Oriental, Extremo Oriente | Mediano plazo (3-4 años) |

| Expansión de los Centros Intermodales de la Ruta del Mar del Norte | +0.40% | Regiones Árticas | Largo plazo (≥ 5 años) |

| Adopción de Plataformas de Programación Digital | +0.30% | A nivel nacional | Corto plazo (≤ 2 años) |

| Cambio de tránsito verde de la carretera al ferrocarril para productos básicos a granel | +0.20% | Cinturones mineros nacionales | Largo plazo (≥ 5 años) |

| Programas acelerados de modernización de la flota de material rodante | +0.30% | Clústeres de depósitos en el Centro y Extremo Oriente de Rusia | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Tránsito Asia–Europa a través de Rusia

El tráfico ferroviario entre Rusia y China aumentó un 20 % en 2024, un salto atribuido a los cargadores que desvían la carga desde rutas marítimas interrumpidas. Los tiempos de tránsito de 14 a 25 días por ferrocarril ahora se comparan favorablemente con los viajes oceánicos más largos, lo que lleva a los transitarios a cerrar contratos de trenes bloque plurianuales. Este pico de demanda impulsa a los operadores a alargar los trenes y reservar flotas de vagones, profundizando efectivamente la competitividad del corredor ferroviario incluso sin grandes reducciones tarifarias. Las presiones de capacidad, sin embargo, ponen de relieve la necesidad de vías de cruce adicionales y asignación digital de franjas horarias, un cambio que puede canalizar más inversión hacia la optimización de la red en lugar de hacia el kilometraje de vías puro.

Subsidios Gubernamentales para el Corredor de Exportación del Extremo Oriente

Moscú comprometió 366 mil millones de rublos (USD 4,07 mil millones) para mejoras en el Transiberiano y el Baikal-Amur en 2024 y planea inyecciones adicionales hasta 2032. Las tarifas subsidiadas en los flujos de exportación hacia el este reducen los costos logísticos para los mineros y los comerciantes de granos, fomentando cargas de tren más pesadas hacia los puertos del Pacífico. La evidencia temprana muestra tiempos de espera más cortos en los patios clave, lo que indica que los fondos están aliviando los cuellos de botella operativos incluso antes de la finalización completa del proyecto. Un efecto secundario es que los propietarios privados de vagones reposicionan activos hacia el este, redistribuyendo sutilmente la disponibilidad de vagones en toda la red.

Expansión de los Centros Intermodales vinculados a la Ruta del Mar del Norte

Se están construyendo intercambios ferroviarios y marítimos en puertos árticos para conectar la red continental con la Ruta del Mar del Norte, donde los rompehielos amplían la temporada de navegación. Los centros planificados tienen como objetivo reducir entre un 30 % y un 50 % los tiempos de tránsito de Asia a Europa una vez operativos, dando a los exportadores un incentivo para evitar el Canal de Suez. Incluso en fase piloto, el esquema está orientando a los operadores de contenedores a probar patrones de servicio mixtos de ferrocarril y rompehielos que no existían hace cinco años. Los datos de carga resultantes probablemente influirán en las futuras decisiones de planificación de capacidad tanto en las vías de apartadero ferroviarias como en las terminales árticas.

Adopción de la Plataforma de Programación Digital (RZD Carga Digital)

La plataforma de Carga Digital de RZD integra el seguimiento de vagones en tiempo real, la reserva automatizada de franjas horarias y la fijación dinámica de precios en una única interfaz [1]Asociación "Transporte y Logística Digital," "Transformación Digital del Sector de Transporte y Logística de la Federación Rusa: Tendencias, Desafíos, Soluciones, Tecnologías," dtla.ru . Los primeros adoptantes reportan menos kilómetros recorridos en vacío, lo que implica que la rotación de activos, y no el mero número de vagones, podría convertirse en la métrica principal de utilización. El presupuesto estatal destina 500 millones de rublos (USD 5,6 millones) para una implementación más amplia en 2025 tadviser.ru, subrayando la convicción oficial de que el software puede liberar capacidad latente más rápido que la construcción de nuevas vías. A medida que más cargadores migran a documentos electrónicos, los tiempos de despacho aduanero están disminuyendo, reforzando la ventaja competitiva de los operadores preparados para la digitalización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR del Mercado | Relevancia Geográfica | Plazo |

|---|---|---|---|

| Sanciones Occidentales que Restringen el Acceso a Locomotoras Avanzadas | -0.60% | A nivel de red, especialmente en rutas de exportación | Mediano plazo (3-4 años) |

| Congestión en los Pasos Fronterizos China–Mongolia | -0.40% | Zabaikalsk–Manzhouli y puestos fronterizos relacionados | Corto plazo (≤ 2 años) |

| Conectividad ferroviaria limitada de última milla hacia los puertos árticos | -0.30% | Norte de Rusia; interior ártico | Largo plazo (≥ 5 años) |

| Aumento de las tarifas de acceso a la vía para operadores privados | -0.30% | A nivel nacional, con mayor efecto en líneas secundarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sanciones Occidentales que Restringen el Acceso a Locomotoras Avanzadas

Las sanciones cortaron piezas de repuesto críticas, dejando casi 50.000 trenes retrasados o suspendidos durante 2024. La escasez de locomotoras explica hasta el 93 % del descenso de carga del año, eclipsando otros factores operativos. En respuesta, los fabricantes nacionales aceleran las líneas de locomotoras de gas natural, aunque la velocidad de aumento de producción se queda rezagada respecto a las curvas de demanda a corto plazo. Hasta que lleguen las nuevas unidades, los planificadores de red deben gestionar asignaciones ajustadas de unidades de potencia, priorizando a menudo los flujos de contenedores de mayor rendimiento sobre los graneles de menor margen.

Congestión en los Pasos Fronterizos China–Mongolia

A pesar de un aumento del tráfico del 26 %, el puesto de control de Zabaikalsk-Manzhouli sufre colas recurrentes vinculadas a cambios de ancho de vía y controles de seguridad. Las herramientas de inspección automatizada han reducido el procesamiento de documentos a cinco minutos en pruebas piloto, aunque los límites físicos de las vías de apartadero siguen ralentizando la rotación de vagones. Los planificadores de trenes programan cada vez más las salidas durante las ventanas transfronterizas de menor actividad, una solución provisional que mejora la puntualidad pero complica los horarios domésticos. Las inversiones en patios de doble ancho de vía podrían agilizar el flujo, aunque las disputas de financiación siguen sin resolverse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Servicio: El Transporte Domina Mientras los Servicios Vinculados Ganan Terreno

Los servicios de transporte representan el 87,35 % de la participación del mercado de Transporte de Carga Ferroviaria de Rusia en 2025, lo que refleja el papel central de la red en el movimiento de mercancías a granel y contenerizadas a lo largo de vastas distancias. Dentro de esta porción dominante, los flujos de carbón de larga distancia siguen siendo el mayor generador de ingresos individual, pero los trenes intermodales están ganando frecuencia en los corredores Este-Oeste de alto rendimiento. Los operadores señalan que la nueva capacidad financiada para el corredor oriental ya está prerreservada por clientes de carbón, grano y contenedores, lo que sugiere tasas de utilización estables para el próximo ciclo de inversión. Un matiz importante es que los proveedores de transporte agrupan cada vez más la disponibilidad garantizada de vagones con el seguimiento digital, haciendo de la calidad del servicio, y no solo del precio, el argumento de venta.

La demanda de mantenimiento de vagones, almacenamiento y maniobras aumenta a medida que los cargadores diversifican los tipos de carga y las rutas, lo que genera la necesidad de patios especializados y depósitos de reparación. El flujo de trabajo de documentos digitales de RZD simplifica los traspasos, lo que a su vez eleva las expectativas de los clientes en torno a la visibilidad las 24 horas del día, los 7 días de la semana, y la logística puerta a puerta. En consecuencia, los proveedores de servicios vinculados invierten en análisis de datos e instalaciones de cadena de frío, impulsando al ecosistema ferroviario hacia soluciones logísticas integrales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Tipo de Carga: Los Productos Básicos a Granel Reinan Mientras la Contenerización se Acelera

El granel seco mantiene el 57,10 % de la participación del mercado de Transporte de Carga Ferroviaria de Rusia en 2025, sustentado por exportaciones de carbón, minerales y granos que habitualmente recorren 1.500 kilómetros o más. La actual ola de demanda asiática anima a los mineros a firmar contratos plurianuales que estabilizan la demanda de vagones, reduciendo la volatilidad de las tarifas al contado. Los operadores responden desplegando vagones de mayor carga por eje, extrayendo más toneladas-kilómetro por locomotora bajo una oferta ajustada de unidades de potencia. Aproximadamente la mitad de las nuevas mejoras de vías de apartadero en la línea Baikal-Amur incluyen ahora volcadores de vagones aptos para granel, una elección de diseño sutil que asegura la escalabilidad futura del volumen.

La carga contenerizada e intermodal crece más rápido con una CAGR prevista del 7,88 %, respaldada por nuevos centros logísticos como la instalación planificada de FESCO en Zabaikalsk valorada en EUR 40 millones (USD 44 millones). El aumento de los flujos de comercio electrónico y las importaciones de fabricación justo a tiempo desde China aceleran el cambio hacia el tráfico de mayor valor en contenedores. Los grupos de vagones están incorporando gradualmente contenedores de 40 pies de gran altura equipados para mercancías con control de temperatura, ampliando el atractivo del ferrocarril para los productos perecederos. La expansión de este segmento crea un amortiguador frente a las oscilaciones de los precios de las materias primas, una diversificación que beneficia la estabilidad del flujo de caja de la red.

Industria de Usuario Final: La Minería Lidera Mientras el Comercio Minorista Muestra el Mayor Crecimiento

La minería y los minerales dominan con el 35,45 % de la participación del mercado de Transporte de Carga Ferroviaria de Rusia en 2025, reflejando la economía orientada a los recursos del país. Las distancias de transporte de metales ferrosos superan los 1.900 kilómetros, una distancia que consolida al ferrocarril como el único modo económico para la entrega interior de mina a puerto. Los productores que pivotan la carga hacia los puertos del Extremo Oriente ahora reservan franjas horarias con dos temporadas de antelación, lo que indica confianza en la fiabilidad del corredor ferroviario a pesar de la escasez de locomotoras. Los planificadores de red priorizan así los proyectos de duplicación de vías cerca de los clústeres mineros para protegerse contra los aumentos cíclicos.

El comercio minorista y los bienes de consumo de alta rotación registran el mayor crecimiento, con una CAGR prevista del 9,18 % hasta 2031. El auge de las compras en línea y el aumento de la renta disponible en las ciudades secundarias rusas generan nuevas oportunidades de carga de retorno de este a oeste para contenedores que de otro modo regresarían vacíos. Los operadores ferroviarios se asocian con centros de distribución para crear "trenes de comercio electrónico" programados, una iniciativa que mejora la economía de los viajes de ida y vuelta de los vagones. La tendencia implica que el tráfico impulsado por el consumidor podría algún día compensar parte del descenso del volumen de carbón esperado en los escenarios de descarbonización.

Tipo de Tracción: Dominio Eléctrico con el Hidrógeno Emergiendo como Factor de Cambio

La tracción eléctrica mantiene el 53,40 % del tamaño del mercado de Transporte de Carga Ferroviaria de Rusia, debido a una cuota de electrificación nacional superior al 85 %. Las locomotoras eléctricas anclan servicios fiables de alto tonelaje, dando al ferrocarril una ventaja en costos y emisiones en los trayectos de larga distancia. Las recientes mejoras en subestaciones aumentan la capacidad de la catenaria, permitiendo trenes más pesados sin nuevo material rodante, una palanca de productividad rentable en un contexto de restricciones a las importaciones. Los operadores también prueban esquemas de regeneración de energía en los que el frenado en bajada devuelve energía a la red, una innovación que podría reducir aún más los costos operativos.

Las locomotoras híbridas, de hidrógeno y de GNL crecen a una CAGR prevista del 9,86 %, aunque desde una base baja, estimuladas por planes para convertir el 25 % de la flota a gas natural para 2030. Las rutas piloto de GNL ya demuestran ahorros de combustible del 15 al 25 %, un margen atractivo para los propietarios privados de vagones en entornos de tarifas ajustadas. Los prototipos de hidrógeno prometen cero emisiones de carbono en el tubo de escape, pero niveles de óxidos de nitrógeno comparables al diésel mantienen cautelosos a los reguladores. No obstante, las unidades experimentales acumulan valiosos datos de rendimiento que guiarán los futuros ciclos de renovación de la flota.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Destino: El Mercado Doméstico Prevalece Mientras el Tráfico Transfronterizo Muestra Mayor Crecimiento

Los movimientos domésticos representan el 89,25 % de la participación del mercado de Transporte de Carga Ferroviaria de Rusia en 2025, una cifra que refleja la enorme extensión territorial del país y sus depósitos de recursos en el interior. Las mejoras en curso acortan los tiempos de tránsito medios entre Siberia Occidental y los puertos del Pacífico, una reducción que ayuda a los cargadores domésticos a competir en las licitaciones de carbón asiáticas. A medida que las plataformas digitales estandarizan la documentación, las empresas rusas pequeñas y medianas encuentran el ferrocarril doméstico más accesible, ampliando la base de usuarios más allá de los grandes conglomerados. Esta adopción más amplia ayuda a suavizar la estacionalidad del volumen, especialmente durante los picos de la temporada agrícola.

Se prevé que la carga transfronteriza de la industria de Transporte de Carga Ferroviaria de Rusia crezca a una CAGR del 6,82 % hasta 2031. Los nuevos acuerdos de cooperación sino-rusos agilizan las aduanas, mientras que las inversiones en el Corredor de Transporte Norte-Sur abren el acceso a Irán e India. Los servicios de trenes utilizan cada vez más números de seguimiento unificados válidos en tres países, reduciendo la fricción administrativa y mejorando la fiabilidad de los horarios. Una mayor certeza, a su vez, invita a los transitarios de terceros países a canalizar la carga con destino a Europa a través de las rutas terrestres rusas, diversificando las carteras de clientes de los operadores domésticos.

Panorama Competitivo

Russian Railways (RZD) es propietaria de la infraestructura de vías y establece las condiciones de acceso, lo que le otorga una influencia fundamental sobre la estructura de la industria de Transporte de Carga Ferroviaria de Rusia. Los operadores privados como Freight One, TransContainer, Globaltrans y Federal Freight Company se centran en flotas de vagones y servicios de nicho, controlando colectivamente el 88 % de los vagones del mercado [2]Globaltrans Investment PLC, "Nuestros Mercados," globaltrans.com. La ventaja competitiva depende cada vez más de la capacidad de combinar material rodante con programación digital, creando un foso de servicio que no es fácilmente replicable por los adoptantes tardíos.

Las alianzas estratégicas están reconfigurando las cadenas de valor, como lo ilustra la formación por parte de SIBUR y SG-trans de una empresa conjunta para el transporte de GLP valorada en 9,4 mil millones de rublos (USD 104,4 millones) [3]SIBUR y SG-Trans, "SIBUR y SG-Trans crean una empresa conjunta para el transporte de petroquímicos," gulfoilandgas.com. Estos movimientos verticales aseguran flujos de carga cautivos, reduciendo la exposición a la volatilidad del mercado al contado y garantizando la utilización de activos. Asociaciones similares aparecen en grupos de contenedores refrigerados orientados a las exportaciones agrícolas, lo que indica que las soluciones ferroviarias específicas por producto están ganando terreno. Estos movimientos verticales fragmentan sutilmente la participación de mercado, ya que los grupos de logística integrada capturan porciones anteriormente atendidas por operadores de vagones de uso general.

La tecnología actúa como un nuevo campo de batalla, con RZD implementando sistemas de medición masiva con redes neuronales artificiales que eliminan la necesidad de un posicionamiento preciso de las ruedas. Los primeros adoptantes obtienen un mayor rendimiento en las básculas de pesaje, reforzando los compromisos de puntualidad con los cargadores. Mientras tanto, los operadores más pequeños prueban plataformas de intercambio de activos basadas en cadena de bloques para maximizar los días de vagones inactivos. A medida que la tecnología reduce las barreras de entrada para la innovación en servicios, la dinámica competitiva puede inclinarse hacia empresas ágiles que combinen hardware especializado con software flexible, en lugar de depender únicamente de la escala.

Líderes de la Industria de Transporte de Carga Ferroviaria de Rusia

Russian Railways (RZD)

TransContainer

Freight One (PGK)

Globaltrans Investment PLC

Federal Freight Company (FFC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: FESCO y el Puerto de Libre Comercio de Xi'an acordaron construir un centro logístico y de transporte de EUR 40 millones (USD 44 millones) en Zabaikalsk. El proyecto tiene como objetivo un aumento del 26 % en la capacidad del paso fronterizo y añade patios de clasificación dedicados para contenedores refrigerados.

- Mayo de 2024: Russian Railways y China Railway firmaron un pacto de cooperación estratégica centrado en nueva infraestructura fronteriza y una segunda vía entre Zabaikalsk y Manzhouli. El acuerdo tiene como objetivo aliviar la congestión y aumentar las franjas de carga bilaterales.

- Mayo de 2024: Russian Railways (RZD) firmó un acuerdo integral de cooperación estratégica con China Railway durante la visita del Presidente Putin a China, centrado en el desarrollo de corredores de transporte internacional en el marco de la iniciativa de la Franja y la Ruta de China, la mejora de los pasos fronterizos y la construcción de una segunda vía entre Zabaikalsk y Manzhouli, según Railway Gazette International.

- Marzo de 2024: Russian Railways (RZD) anunció un programa masivo de inversión en infraestructura con respaldo gubernamental de 366 mil millones de rublos (USD 4 mil millones) para 2024 con el fin de modernizar los ferrocarriles Transiberiano y Baikal-Amur, con inversiones totales planificadas de 2,7 billones de rublos (USD 30 mil millones) para 2032 con el objetivo de aumentar la capacidad de envío de 150,5 millones de toneladas a 255 millones de toneladas anuales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de transporte de carga ferroviaria de Rusia como el valor anual obtenido del movimiento de carga doméstica y transfronteriza a través de la red ferroviaria pública de Rusia, junto con los servicios vinculados de maniobras, almacenamiento y mantenimiento de vagones que los operadores ferroviarios facturan en rublos y se convierten a dólares estadounidenses a los promedios anuales vigentes.

El ferrocarril de pasajeros, los flujos por oleoducto y los ingresos de las vías ferroviarias privadas internas de las plantas no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Transporte

- Servicios Vinculados al Transporte (Mantenimiento, Maniobras, Almacenamiento)

- Por Tipo de Carga

- Contenerizada / Intermodal

- Granel Seco (Carbón, Minerales, Granos)

- Granel Líquido (Crudo, Productos Químicos)

- Carga General y Carga de Proyecto

- Por Industria de Usuario Final

- Minería y Minerales

- Petróleo, Gas y Productos Químicos

- Agricultura y Alimentación

- Manufactura y Automotriz

- Comercio Minorista y Bienes de Consumo de Alta Rotación

- Materiales de Construcción y Otros

- Por Tipo de Tracción

- Diésel

- Eléctrico

- Híbrido / Hidrógeno y GNL

- Por Destino

- Doméstico

- Internacional / Transfronterizo

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas y encuestas de pulso con arrendadores de material rodante, cargadores de productos básicos a granel en Siberia y el Noroeste, planificadores de logística de terceros y transitarios de carga en el área metropolitana de Moscú. Estas conversaciones aclararon los movimientos reales de tarifas, los diferenciales de costos por tipo de tracción y las expectativas de reencaminamiento de volúmenes hacia el este que las fuentes secundarias por sí solas no podían cuantificar.

Investigación Documental

Comenzamos con conjuntos de datos comerciales y gubernamentales, como las tablas de toneladas-kilómetro del Servicio Federal de Estadísticas del Estado, los resúmenes aduaneros de la Unión Económica Euroasiática y las actualizaciones de inversión en corredores del Ministerio de Transporte, que describen la composición de la carga, los tramos tarifarios y los cambios en la capacidad de los corredores. El contexto complementario provino de los informes anuales de Russian Railways, los boletines de tipo de cambio del Banco Central, las notas de asociaciones industriales (por ejemplo, la Unión de Ferroviarios) y medios de comunicación de reputación capturados a través de Dow Jones Factiva. Según los paneles de control de pago de Mordor Intelligence, los inventarios históricos de flotas de vagones y los precios medios de los servicios se obtuvieron de D&B Hoovers e IMTMA donde correspondía. Esta lista es ilustrativa; se revisaron muchas otras fuentes abiertas y de suscripción para confirmar tendencias y cubrir lagunas de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente anclada en los ingresos por carga de 2024 declarados por Russian Railways y los principales operadores privados se ajustó para el tráfico cautivo y se reexpresó en USD. Los resultados se verificaron de forma cruzada con una muestra ascendente del precio medio del servicio multiplicado por los días de vagón cargado extraídos de las divulgaciones de los operadores. Los principales impulsores del modelo incluyen los índices de exportación de materias primas, los tiempos de rotación de vagones, la utilización del corredor en las líneas Transiberiana y BAM, el tipo de cambio medio rublo-USD, el gasto de capital en infraestructura y la reorientación del comercio sancionado hacia Asia. La regresión multivariante frente a estas variables sustenta el pronóstico 2025-2030, mientras que el análisis de escenarios captura el potencial alcista de una expansión acelerada de la capacidad oriental.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: análisis automatizado de varianza, auditoría de pares de analistas y aprobación del responsable del sector. Actualizamos cada doce meses, y las actualizaciones intermedias se activan cuando las revisiones tarifarias, las rondas de sanciones o las grandes inyecciones de capital cambian materialmente cualquier impulsor central.

Por Qué la Línea de Base del Transporte de Carga Ferroviaria de Rusia de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de servicios, tratamientos de divisas y cadencias de actualización.

Los principales factores de divergencia en este mercado son si los servicios vinculados se contabilizan, el año del tipo de cambio aplicado y si el transporte ferroviario interno cautivo en los yacimientos mineros se añade o se elimina antes de la presentación de informes. Algunos proveedores incluyen los márgenes logísticos en el valor del flete, mientras que otros fijan el rublo a una paridad fija, y Mordor informa estrictamente los ingresos obtenidos por ferrocarril, actualiza el tipo de cambio en cada ciclo y desagrega el transporte cautivo.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 16,06 mil millones (2025) | ||

| USD 71 mil millones (2024) | Consultora Global A | Incluye comisiones logísticas más amplias y utiliza el tipo de cambio combinado de 2023 |

| USD 16 mil millones (2025) | Analista Sectorial B | Contabiliza parte del ferrocarril privado interno de planta y aplica una cobertura de carga más amplia |

En conjunto, la comparación muestra que la disciplinada selección de alcance, el tratamiento de divisas y la actualización anual de fuentes de Mordor proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y transparente que es rastreable hasta variables claramente establecidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Transporte de Carga Ferroviaria de Rusia?

El mercado está valorado en USD 16,43 mil millones en 2026.

¿A qué velocidad se espera que crezca la industria de Transporte de Carga Ferroviaria de Rusia?

Se prevé que se expanda a una CAGR del 2,32 % entre 2026 y 2031.

¿Qué tipo de carga domina la participación del mercado de Transporte de Carga Ferroviaria de Rusia?

Los productos básicos de granel seco, liderados por el carbón, los minerales y los granos, representan el 57,10 % de los volúmenes totales.

¿Por qué los corredores orientales son un foco de inversión?

Conectan a los exportadores rusos con la creciente demanda asiática y alivian la presión de las rutas afectadas por las sanciones occidentales.

¿Qué importancia tiene la digitalización para la futura competitividad ferroviaria en Rusia?

Las plataformas de programación y seguimiento digital reducen los recorridos en vacío y agilizan el despacho aduanero, convirtiéndolas en elementos centrales para las ganancias de capacidad y calidad del servicio.

¿Qué ventaja medioambiental ofrece el ferrocarril ruso frente al transporte por carretera?

Con un 53,40 % de tracción eléctrica, el ferrocarril emite significativamente menos gases de efecto invernadero en los trayectos de larga distancia que el transporte por carretera con diésel, alineándose con los objetivos de reducción de carbono.

Última actualización de la página el: