Tamaño y Cuota del Mercado de Mensajería, Expreso y Paquetería (CEP) de Rusia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

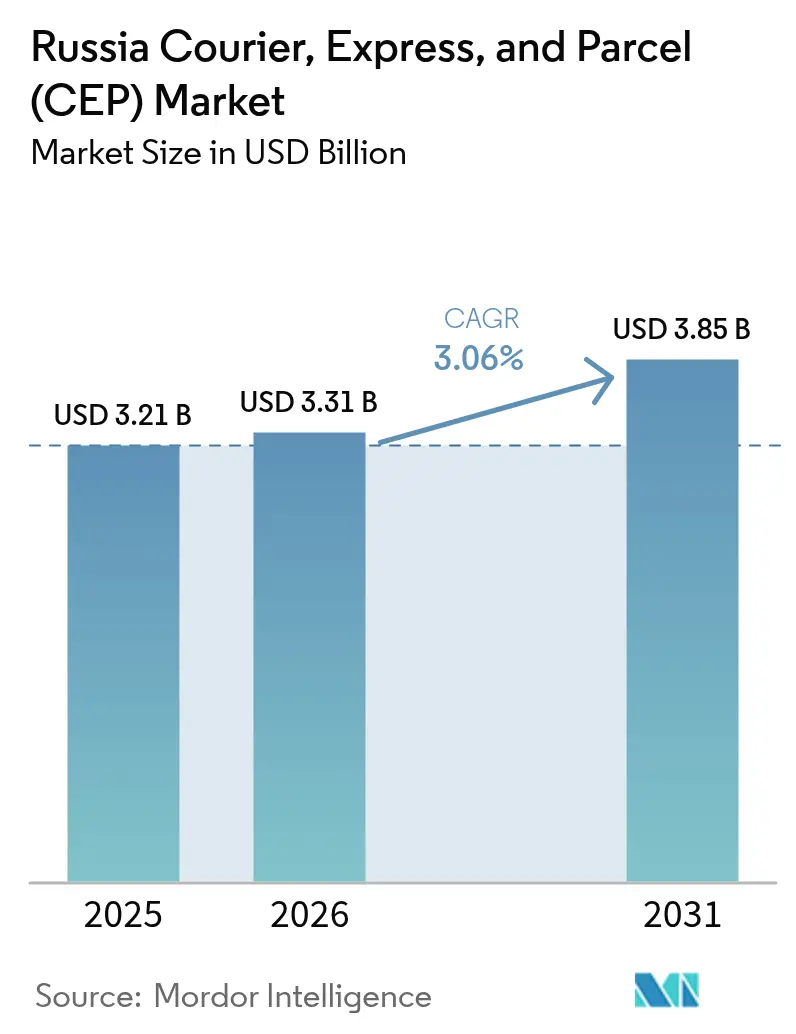

| Tamaño del mercado en el año base (2025) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería, Expreso y Paquetería (CEP) de Rusia por Mordor Intelligence

Se espera que el tamaño del mercado de mensajería, expreso y paquetería de Rusia crezca de USD 3,21 mil millones en 2025 a USD 3,31 mil millones en 2026 y se proyecta que alcance USD 3,85 mil millones en 2031 a una CAGR del 3,06% durante el período 2026-2031. El crecimiento en volumen está anclado en la rápida expansión geográfica del comercio electrónico, la densificación de los puntos de recogida de los mercados en línea y la continua inversión en planificación de rutas mediante inteligencia artificial que reduce los kilómetros en vacío y mejora la fiabilidad de las entregas. Los operadores también se benefician de los enlaces ferroviarios y viales de la Franja y la Ruta que canalizan bienes de consumo desde China hacia Siberia y el Extremo Oriente, compensando los menores flujos europeos. Aunque los productos no exprés siguen siendo el nivel de servicio dominante, el aumento de los ingresos urbanos está impulsando las expectativas de entrega en el mismo día, lo que genera nuevos gastos de capital en centros de microcumplimiento. La intensidad competitiva es alta, pero los actores de escala aprovechan la tecnología y los flujos de documentos electrónicos para reducir el costo por paquete y proteger los márgenes.

Conclusiones Clave del Informe

- Por destino, los envíos domésticos representaron el 67,45% de la cuota del mercado de mensajería, expreso y paquetería de Rusia en 2025; se proyecta que los flujos internacionales se aceleren a una CAGR del 3,39% entre 2026-2031.

- Por velocidad de entrega, el servicio no exprés representó el 76,42% del tamaño del mercado de mensajería, expreso y paquetería de Rusia en 2025, mientras que se prevé que el servicio exprés aumente a una CAGR del 3,37% entre 2026-2031.

- Por modelo de negocio, el segmento empresa a consumidor (B2C) capturó el 50,18% del volumen total en 2025; se prevé que el segmento consumidor a consumidor (C2C) avance a una CAGR del 2,78% entre 2026-2031.

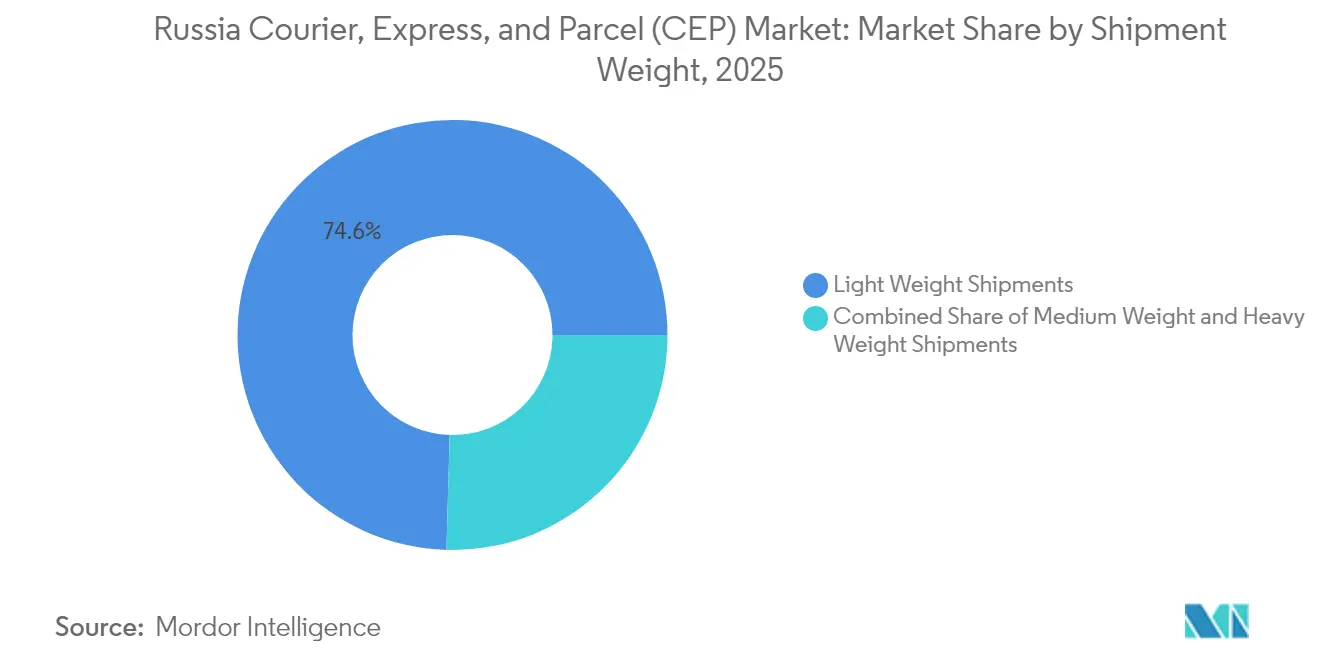

- Por peso de envío, los paquetes de peso ligero aseguraron el 74,55% de la cuota de ingresos en 2025; los envíos de peso medio se están expandiendo a una CAGR del 2,29% entre 2026-2031.

- Por modo de transporte, la vía terrestre representó el 45,72% de la cuota de ingresos en 2025, mientras que se espera que la carga aérea aumente a una CAGR del 2,6% entre 2026-2031.

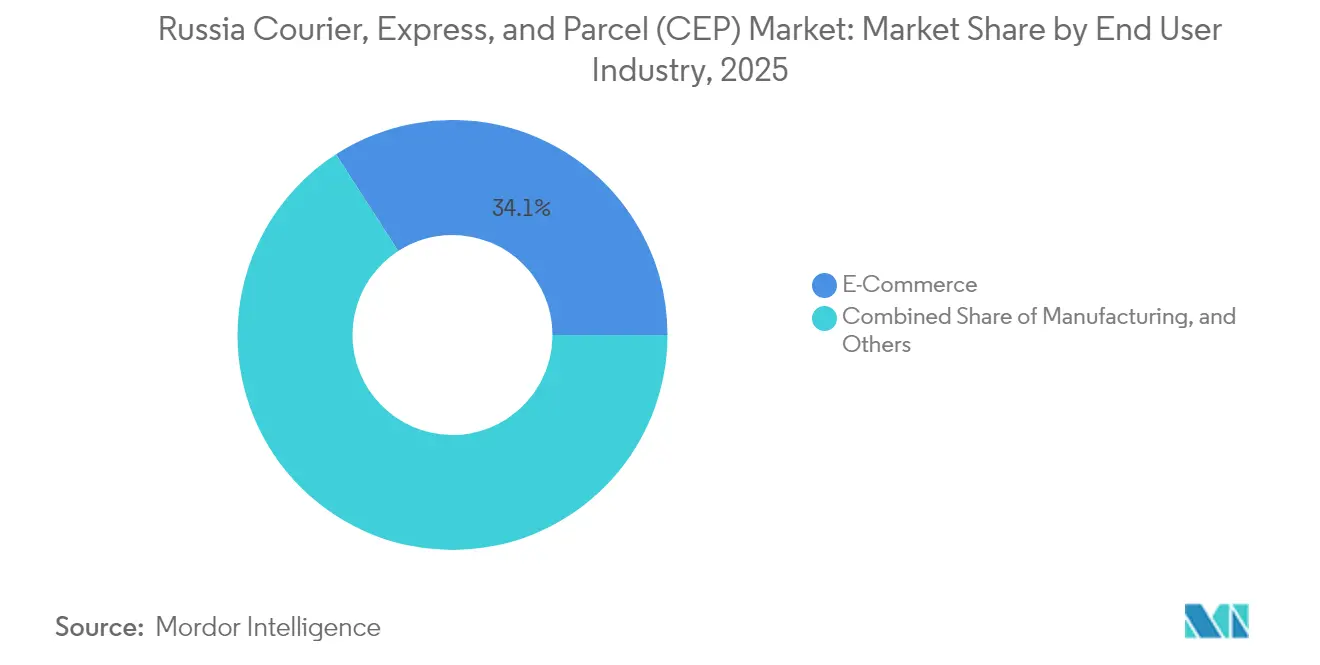

- Por industria de usuario final, el comercio electrónico lideró con una cuota de ingresos del 34,12% en 2025, mientras que el sector sanitario es el de mayor crecimiento con una CAGR del 3,21% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mensajería, Expreso y Paquetería (CEP) de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Auge del comercio electrónico fuera de Moscú y San Petersburgo | +0.8% | Ciudades regionales y distritos federales | Mediano plazo (2-4 años) |

| Integración del flete de la Franja y la Ruta con Asia | +0.4% | Extremo Oriente, Siberia, regiones fronterizas | Largo plazo (≥ 4 años) |

| Saturación de puntos de recogida de mercados en línea (Ozon/Wildberries) | +0.6% | Centros urbanos, ciudades de más de un millón de habitantes | Corto plazo (≤ 2 años) |

| Optimización de rutas mediante inteligencia artificial por parte de los principales actores del mercado CEP | +0.3% | Nacional, con ganancias tempranas en Moscú y San Petersburgo | Mediano plazo (2-4 años) |

| Redes de microcumplimiento para entregas urbanas en ≤30 minutos | +0.4% | Moscú, San Petersburgo, capitales regionales | Mediano plazo (2-4 años) |

| Proyectos piloto de drones y vehículos autónomos para la Siberia remota | +0.2% | Siberia, Extremo Oriente, asentamientos de difícil acceso | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico fuera de Moscú y San Petersburgo

La penetración del comercio electrónico está aumentando notablemente en las ciudades secundarias, redefiniendo los patrones de densidad de paquetería más allá de las dos metrópolis principales. Sberbank registró más de 185.000 puntos de recogida en todo el país en marzo de 2025, con una densidad en el centro tan ajustada como un punto cada 50 metros en las principales conurbaciones. La ampliación de la red reduce los costos de última milla, mejora la fiabilidad del servicio y genera demanda incremental por parte de compradores que históricamente enfrentaban largos plazos de entrega. Los ingresos fiscales provinciales reflejan la tendencia: Chuvashia duplicó las recaudaciones relacionadas con el comercio electrónico en 2024 en comparación con 2021, mientras que Mari El y Smolensk aumentaron un 93% y un 79% respectivamente. Los datos de los mercados en línea también muestran al menos una compra impulsiva en línea al mes para la mitad de los consumidores regionales, reduciendo la brecha de comportamiento con los residentes de Moscú. A medida que la densidad de entregas aumenta, los transportistas implementan estrategias de líneas de transporte compartido, lo que permite que lotes más pequeños viajen en rutas consolidadas a un costo unitario menor. Estas eficiencias sostienen el mercado de mensajería, expreso y paquetería de Rusia incluso cuando el gasto discrecional se debilita[1]"Volumen de Carga Enero–Abril 2025," Ministerio de Transporte de la Federación de Rusia, mintrans.gov.ru .

Integración del Flete de la Franja y la Ruta con Asia

Los paquetes con origen en China y el Sudeste Asiático representan actualmente el 66% de todos los volúmenes internacionales procesados por los principales operadores, reflejando los canales de importación paralela que contrarrestan el menor comercio hacia Occidente. Los Ferrocarriles Rusos registraron 839 mil millones de toneladas-kilómetro en enero-abril de 2025, un nivel mantenido a pesar de una caída en el tonelaje agregado gracias a las rutas asiáticas de mayor distancia. Los actores del mercado CEP están instalando ventanillas de despacho aduanero, depósitos intermedios con control de temperatura y terminales bajo régimen de depósito aduanero en toda Siberia y el Extremo Oriente para agilizar los pequeños paquetes que ahora favorecen las cadenas intermodales ferrocarril-camión. Estas inversiones diversifican las fuentes de ingresos y mitigan la exposición relacionada con las sanciones, reforzando las perspectivas a largo plazo del mercado de mensajería, expreso y paquetería de Rusia[2]"La Economía de Rusia en 2025: Principales Tendencias," Sberbank, sberbank.co.in.

Saturación de los Puntos de Recogida de los Mercados en Línea

Ozon y Wildberries han convertido los locales comerciales en densos nodos logísticos, creando redes de autorecogida que reducen drásticamente las tasas de entregas fallidas. Los consumidores urbanos adoptan el modelo por conveniencia y menores tarifas de flete, lo que impulsa un flujo sostenido de paquetes a través de consignas físicas y mostradores con personal. La densa red crea barreras de entrada porque las ubicaciones preferentes, los sistemas de punto de venta propietarios y el personal capacitado ya están asegurados por los operadores establecidos. El aumento del ingreso real disponible —un 7,3% en 2024— y el desempleo en niveles mínimos históricos del 2,5% impulsan aún más el gasto discrecional, alimentando directamente el crecimiento en volumen. Con millones de microenvíos convergiendo en los centros de barrio, los viajes de transporte de línea alcanzan factores de ocupación más altos, apoyando las mejoras de rentabilidad en todo el mercado de mensajería, expreso y paquetería de Rusia.

Optimización de Rutas Mediante Inteligencia Artificial por Parte de los Principales Actores del Mercado CEP

Los motores de aprendizaje automático recalibran ahora los planes de despacho cada pocos minutos, procesando flujos de tráfico, alertas meteorológicas y la urgencia de los paquetes. Los grandes operadores que alimentan estos algoritmos con datos históricos a nivel de parada reducen la distancia por parada, recortan las horas extra y reducen las ventanas de entrega, elevando las puntuaciones de satisfacción del cliente. El gasto de capital en telemática de flota y paneles de control de desvíos dinámicos es elevado, pero el retorno de la inversión es rápido cuando se escala a miles de rutas diarias. Los competidores sin una profundidad de datos similar tienen dificultades para igualar las estructuras de costos, acelerando un ciclo de consolidación ya en marcha dentro de la industria de mensajería, expreso y paquetería de Rusia. Las plataformas de inteligencia artificial también emiten alertas tempranas para el mantenimiento de vehículos, reduciendo el tiempo de inactividad no planificado durante las temporadas de mayor demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Cuellos de botella aduaneros en paquetes transfronterizos pequeños | -0.4% | Regiones fronterizas, puntos de acceso internacionales | Corto plazo (≤ 2 años) |

| Shocks en el precio del diésel por ataques a refinerías | -0.3% | Nacional, con impacto agudo en rutas de larga distancia | Corto plazo (≤ 2 años) |

| Escasez de conductores calificados en centros regionales | -0.5% | Centros de distribución regionales, ciudades secundarias | Mediano plazo (2-4 años) |

| Incidentes de filtración de datos / ciberseguridad (p. ej. SDEK 2024) | -0.2% | Nacional, operadores dependientes de tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Aduaneros en Paquetes Transfronterizos Pequeños

Los controles veterinarios adicionales y los formatos de declaración revisados introducidos en 2025 han prolongado los tiempos promedio de despacho en los depósitos fronterizos, especialmente para los productos de consumo que incluyen componentes de origen animal. Los operadores deben invertir ahora en actualizaciones de software, personal de agencias de aduanas y capacidad de cadena de frío para almacenar paquetes pendientes de inspección. Estos costos reducen los márgenes en los envíos de bajo valor, lo que lleva a algunos transportistas a imponer recargos en temporada alta o a desviar el tráfico hacia cruces menos congestionados. La fricción socava el segmento de crecimiento internacional, de por sí robusto, del mercado de mensajería, expreso y paquetería de Rusia, al menos hasta que mejore la claridad de los procedimientos y se adopte ampliamente el despacho previo electrónico[3]"Nota de Modernización Aduanera," Ministerio de Transporte de la Federación de Rusia, mintrans.gov.ru.

Shocks en el Precio del Diésel por Ataques a Refinerías

Las interrupciones en las refinerías vinculadas a tensiones geopolíticas han llevado las cotizaciones spot del diésel a máximos de varios años, comprimiendo la economía del transporte por carretera de larga distancia. El combustible representa a menudo más del 30% del costo de transporte directo en los corredores siberianos de 3.000 km, por lo que incluso subidas moderadas de precios pueden hacer que rutas anteriormente rentables pasen a ser marginales. Las redes más grandes cubren el combustible o despliegan contenedores ferroviarios de gran volumen como compensación parcial, pero las flotas más pequeñas dependen de cláusulas de recargo por combustible que erosionan la fidelidad del cliente. La volatilidad añade dificultad a las previsiones, lo que obliga a los transportistas a retrasar las renovaciones de flota y a evaluar combustibles alternativos. En conjunto, el aumento del gasto operativo modera las ganancias de margen impulsadas por el volumen en todo el mercado de mensajería, expreso y paquetería de Rusia[4]"Tendencias del Consumidor en Rusia 2025," Sberbank, sberbank.co.in.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Electrónico Domina, el Sector Sanitario Crece con Fuerza

El comercio electrónico representó el 34,12% de los ingresos de 2025, consolidando su papel como principal usuario final gracias a los ciclos de compra recurrentes y las API de cumplimiento integradas. Se prevé que los productos farmacéuticos y los dispositivos médicos avancen a una CAGR del 3,21% entre 2026-2031. Los ensayos con drones realizados por la Universidad de San Petersburgo muestran aeronaves no tripuladas que transportan cargas de 2,5 kg a aldeas aisladas con poblaciones que totalizan más de 550.000 personas en el 25% de las regiones rusas. A medida que la certificación de cadena de frío se generaliza, los envíos médicos inyectarán volumen de alto margen en el mercado de mensajería, expreso y paquetería de Rusia.

Los envíos de servicios financieros, que abarcan la entrega segura de tarjetas y documentos de identidad, se mantienen resilientes pero se reducen a medida que la digitalización disminuye el flujo de papel. La logística de piezas de repuesto en manufactura recurre a opciones de mensajería en el mismo día cerca de los clústeres industriales, ofreciendo oportunidades de nicho para los especialistas. En general, la diversificación de los sectores de clientes amortigua la ciclicidad, garantizando que ningún sector vertical pueda desestabilizar el mercado de mensajería, expreso y paquetería de Rusia.

Por Destino: El Dominio Doméstico Sostiene los Volúmenes

Los envíos domésticos representaron una cuota dominante del 67,45% del mercado de mensajería, expreso y paquetería de Rusia en 2025, garantizando ingresos de referencia estables incluso cuando las importaciones disminuyen. Este patrón refleja la confianza de los compradores en los mercados locales, la mejora de la infraestructura vial y los precios competitivos que favorecen las rutas internas. Los flujos internacionales, aunque solo representan el 32,55% en volumen, están aumentando a una CAGR del 3,39% entre 2026-2031, principalmente gracias a la electrónica de consumo procedente de vendedores chinos. Se proyecta que el tamaño del mercado de mensajería, expreso y paquetería de Rusia para paquetes internacionales alcance USD 1,24 mil millones en 2031, pero los retrasos aduaneros y las nuevas normas veterinarias pesan sobre la calidad del servicio. Los transportistas que dominen la intermediación transfronteriza y ofrezcan calculadoras de costo de destino transparentes captarán las ganancias más rápidas, convirtiendo el conocimiento regulatorio en una palanca de ingresos.

La diferenciación del servicio se está haciendo evidente a medida que algunos operadores agrupan el prepago de aranceles y el seguimiento en tiempo real, mientras que otros mantienen productos económicos de bajo contacto dirigidos a compradores sensibles al precio. Las guías de transporte electrónicas, obligatorias a nivel nacional desde septiembre de 2026, ya están generando beneficios de eficiencia en los tramos domésticos; Delovye Linii procesó 350.000 documentos digitales en diciembre de 2024, un indicador adelantado de las sinergias de escala por venir. A medida que la adopción digital se amplía, los transportistas pueden clasificar los paquetes, redirigirlos dinámicamente y facturar de un día para otro, características que agilizan las relaciones B2C y fortalecen la columna vertebral doméstica del mercado de mensajería, expreso y paquetería de Rusia.

Por Velocidad de Entrega: El Volumen No Exprés se Encuentra con el Impulso Exprés

Los productos no exprés capturaron el 76,42% de la cuota del mercado de mensajería, expreso y paquetería de Rusia en 2025, subrayando el peso de los hogares que priorizan el precio y que aceptan fácilmente plazos de entrega de dos a cinco días cuando los puntos de recogida están cerca. Dicho esto, se prevé que el tráfico exprés registre una CAGR del 3,37% entre 2026-2031, impulsado por el creciente poder adquisitivo urbano y las garantías de entrega en el mismo día de las principales plataformas. El tamaño del mercado de mensajería, expreso y paquetería de Rusia atribuible a los servicios exprés podría superar los USD 955 millones en 2031, desbloqueando un rendimiento premium por parada. Los centros de microcumplimiento ubicados dentro de los límites de la ciudad reducen la distancia de última milla y respaldan promesas rentables de 90 minutos, pero fuera de las metrópolis la densidad sigue siendo demasiado escasa para una economía comparable.

Los operadores segmentan las flotas en consecuencia: las furgonetas con control de temperatura y los pequeños vehículos eléctricos abordan las zonas de alta demanda urbana, mientras que los camiones de gran volumen transportan los paquetes diferidos entre centros. Los clientes se benefician de tarifas diferenciadas, seleccionando los niveles de velocidad en el momento del pago. A medida que la planificación impulsada por inteligencia artificial comprime aún más el margen de las rutas, los márgenes exprés deberían ampliarse, orientando gradualmente el mercado general de mensajería, expreso y paquetería de Rusia hacia una combinación de velocidades más equilibrada.

Por Peso de Envío: Los Paquetes Ligeros Dominan, los de Peso Medio en Ascenso

Los paquetes ligeros de hasta 5 kg representaron el 74,55% de los ingresos en 2025 y constituyen la piedra angular de las operaciones de los mercados en línea que se especializan en ropa, accesorios y electrónica de bajo valor. Este dominio garantiza una alta velocidad en los centros de clasificación, permitiendo rotaciones nocturnas y despachos a primera hora de la mañana. Sin embargo, el flete de peso medio está preparado para crecer a una CAGR del 2,29% entre 2026-2031 a medida que los consumidores adquieren confianza para comprar en línea muebles para armar, pequeños electrodomésticos y equipos de gimnasio para el hogar. Esta tendencia eleva los ingresos promedio por envío y amplía la cartera de servicios del mercado de mensajería, expreso y paquetería de Rusia.

El manejo de unidades más pesadas requiere furgonetas reforzadas, camiones con plataforma elevadora y tripulaciones de dos personas, lo que incrementa los costos laborales. Por ello, los transportistas con visión de futuro integran calendarios de entrega por franjas horarias y opciones de montaje con valor añadido, aumentando la participación de cartera por pedido. Mientras tanto, la proporción de carga pesada de más de 30 kg se mantiene estática, confinada a repuestos industriales y piezas de maquinaria de alto valor que se mueven bajo contrato con transportistas especializados. A medida que las interfaces de usuario sugieren automáticamente un cuidado premium para las compras de peso medio, la adopción debería continuar, sustentando las estrategias de monetización dentro del mercado de mensajería, expreso y paquetería de Rusia.

Por Modo de Transporte: La Vía Terrestre Domina, el Transporte Aéreo se Acelera

La vía terrestre se mantuvo como la columna vertebral con una cuota del 45,72% en 2025, favorecida por su flexibilidad punto a punto y los corredores de autopistas en constante mejora que conectan la Rusia Occidental con los nodos de distribución siberianos. La cuota ferroviaria disminuyó a medida que los volúmenes de carga a granel se suavizaron, aunque las soluciones intermodales vagón-camión siguen siendo cruciales en los corredores este-oeste de 5.000 km. Se prevé que el transporte aéreo de carga registre una CAGR del 2,6% entre 2026-2031, reflejando una mayor demanda de documentos urgentes, electrónica premium y suministros médicos. Los integradores exprés utilizan redes nocturnas de transporte aéreo desde los centros de Vnukovo y Tolmachevo para conectar regiones remotas en ventanas de entrega de 24 horas, reforzando el extremo premium del mercado de mensajería, expreso y paquetería de Rusia.

La volatilidad del precio del combustible complica la elaboración de presupuestos en el transporte terrestre, lo que lleva a los transportistas a consolidar paquetes de múltiples clientes en un mismo viaje. Las furgonetas eléctricas están en fase de prueba en circuitos de corto recorrido donde la infraestructura de carga lo permite, pero la adopción a gran escala depende de la reducción del peso de las baterías. A medida que las concesiones viales estatales desarrollan nuevas autopistas de peaje, la velocidad promedio por carretera mejora, mitigando la penalización por distancia frente al transporte aéreo y sosteniendo el dominio terrestre dentro del mercado de mensajería, expreso y paquetería de Rusia.

Por Modelo de Negocio: B2C Lidera, C2C Gana Terreno

B2C generó el 50,18% de la cuota de ingresos en 2025, reflejando el peso de los mercados en línea, la digitalización del comercio minorista y la comodidad del consumidor con alternativas de entrega a domicilio como consignas con personal. Los envíos C2C, aunque todavía representan menos de una quinta parte del flujo total, avanzan a una CAGR del 2,78% entre 2026-2031 a medida que las aplicaciones de reventa entre particulares normalizan la venta de moda, electrónica y artículos de colección. El tamaño del mercado de mensajería, expreso y paquetería de Rusia atribuible al tráfico C2C se acerca a los USD 428 millones y ofrece a los transportistas fuentes de ingresos diversificadas porque tanto el remitente como el destinatario pagan tarifas auxiliares como embalaje o recogida. B2B, por el contrario, crece modestamente a medida que los fabricantes optimizan la logística interna.

Los paquetes C2C a menudo llegan con embalajes inconsistentes, lo que aumenta el riesgo de daños. Por consiguiente, los transportistas comercializan servicios complementarios, incluidas cajas protectoras y calculadoras de dimensiones en la aplicación, para reducir las reclamaciones. El manejo superior de estos flujos minoristas matizados distingue a los operadores dispuestos a asignar mostradores dedicados en los puntos de recogida, instalar cámaras de pesaje en el sitio y ofrecer seguros digitales instantáneos. Dichos servicios fomentan la exclusividad de plataforma, creando fidelización y reforzando el total de ingresos captados dentro del mercado de mensajería, expreso y paquetería de Rusia.

Análisis Geográfico

Moscú y San Petersburgo representan una parte desproporcionada de la generación de paquetes debido a sus datos demográficos prósperos, su sólida infraestructura digital y sus densas redes de puntos de recogida. Sin embargo, las ciudades regionales, desde Kazán hasta Krasnoyarsk, replican ahora los patrones de compra metropolitanos en un plazo de 12 a 18 meses, impulsadas por la apertura de almacenes locales que mejoran la disponibilidad de productos. La región de Amur lideró el crecimiento con un aumento del 310% en los ingresos fiscales federales vinculados al comercio electrónico entre 2021-2024, mientras que el Krai de Zabaykalsky registró ganancias del 79%, lo que indica una demanda creciente en el interior del Extremo Oriente. Dichas ganancias se traducen directamente en nuevas rutas de última milla, sustentando la resiliencia de los ingresos en todo el mercado de mensajería, expreso y paquetería de Rusia.

Siberia presenta complejidad logística: los escasos núcleos de población están separados por cientos de kilómetros, y las condiciones invernales limitan la accesibilidad por carretera. Los transportistas dividen el territorio en microcentros vinculados por convoyes de camiones programados y, cada vez más, por vuelos chárter durante los meses de heladas cuando las barcazas fluviales están inactivas. Los distritos del Extremo Oriente se benefician de las cabeceras ferroviarias de la Franja y la Ruta donde los paquetes chinos entran a Rusia; la agilización aduanera en estos nodos puede reducir hasta 24 horas el tiempo de tránsito, convirtiéndolos en pilares del segmento internacional del mercado de mensajería, expreso y paquetería de Rusia.

Los cruces fronterizos hacia Bielorrusia, Kazajistán y la región báltica atienden productos de consumo de bajo valor y están regidos por normas de declaración electrónica en evolución. El dominio de la normativa actúa como un foso competitivo porque los datos mal declarados generan multas y mandatos de reexportación. La iniciativa de reequilibrio de carga del Ministerio de Transporte, lanzada en 2025, busca canalizar más carga hacia puertos marítimos infrautilizados para aliviar la congestión ferroviaria, impulsando indirectamente la capacidad de los centros de tránsito que las empresas del mercado CEP pueden aprovechar. Para 2030, se espera que los volúmenes de las ciudades del interior alcancen la paridad con los dos megahubs actuales, redefiniendo los vectores de crecimiento del mercado de mensajería, expreso y paquetería de Rusia.

Panorama Competitivo

El mercado está moderadamente consolidado, aunque la competencia presenta una combinación matizada de operadores históricos establecidos, disruptores tecnológicos y flotas cautivas de los mercados en línea. Russian Post mantiene un alcance de red sin parangón, pero enfrenta presión en los márgenes debido a las obligaciones de servicio universal. SDEK, Delovye Linii y Boxberry ocupan posiciones en el segmento medio del mercado, captando a las pymes con integraciones listas para API. Yandex añade presión al escalar vehículos autónomos capaces de operar en cualquier clima en zonas suburbanas, ilustrando cómo los ecosistemas de plataformas están incursionando en el terreno tradicional de la mensajería. La industria de mensajería, expreso y paquetería de Rusia avanza hacia contornos oligopólicos a medida que las normas de flujo electrónico de documentos y los mandatos de ciberseguridad elevan los umbrales de costos fijos.

Las alianzas estratégicas florecen: Russian Post comparte capacidad interterminales con Delovye Linii, mientras que Boxberry se alinea con distribuidores farmacéuticos para aprovechar el volumen de la cadena de frío. Las conversaciones sobre fusiones entre flotas familiares regionales se aceleran, impulsadas por la incertidumbre en el precio del diésel y la escasez de conductores que infla las nóminas salariales en un 42% interanual. Los operadores de mercados en línea cubren el riesgo construyendo flotas propias para los corredores de alta densidad, pero aún así externalizan las zonas de menor densidad a mensajeros externos, sosteniendo la diversidad de ingresos en el mercado de mensajería, expreso y paquetería de Rusia.

La adopción tecnológica es el principal palanca competitiva. Los actores que implementan mantenimiento predictivo y clasificación guiada por inteligencia artificial informan ganancias de 5 a 8 puntos porcentuales en el rendimiento puntual. Los operadores más pequeños, que carecen de capital para tales mejoras, se incorporan a plataformas tecnológicas compartidas, sacrificando la propiedad de datos a cambio de garantía de cumplimiento normativo. Con los albaranes de transporte electrónicos obligatorios a la vista, los analistas prevén una nueva restructuración del mercado para 2027, consolidando un entorno donde la escala equivale a la supervivencia en todo el mercado de mensajería, expreso y paquetería de Rusia.

Líderes de la Industria de Mensajería, Expreso y Paquetería (CEP) de Rusia

Delovye Linii Group

Russian Post

SDEK-Global LLC

Yandex

Pony Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Delovye Linii Group amplió sus capacidades de logística tercerizada (3PL), registrando un crecimiento interanual del 30% en servicios integrados de almacenamiento, cumplimiento y última milla.

- Diciembre de 2024: Delovye Linii emitió 350.000 albaranes de transporte electrónicos y planea alcanzar 1 millón por mes antes del mandato de septiembre de 2026.

- Noviembre de 2024: Yandex amplió su proyecto piloto de vehículos autónomos más allá de Moscú, introduciendo navegación mediante inteligencia artificial adaptada para nieve y hielo.

- Octubre de 2024: Boxberry lanzó soluciones B2B transfronterizas dirigidas a importadores de China y el Sudeste Asiático.

Alcance del Informe del Mercado de Mensajería, Expreso y Paquetería (CEP) de Rusia

Doméstico, Internacional están cubiertos como segmentos por Destino. Exprés, No Exprés están cubiertos como segmentos por Velocidad de Entrega. Empresa a Empresa (B2B), Empresa a Consumidor (B2C), Consumidor a Consumidor (C2C) están cubiertos como segmentos por Modelo. Envíos de Peso Pesado, Envíos de Peso Ligero, Envíos de Peso Medio están cubiertos como segmentos por Peso de Envío. Aéreo, Terrestre, Otros están cubiertos como segmentos por Modo de Transporte. Comercio Electrónico, Servicios Financieros (BFSI), Sector Sanitario, Manufactura, Industria Primaria, Comercio al por Mayor y al por Menor (Presencial), Otros están cubiertos como segmentos por Industria de Usuario Final.| Doméstico |

| Internacional |

| Exprés |

| No Exprés |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Aéreo |

| Terrestre |

| Otros |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Sector Sanitario |

| Manufactura |

| Industria Primaria |

| Comercio al por Mayor y al por Menor (Presencial) |

| Otros |

| Destino | Doméstico |

| Internacional | |

| Velocidad de Entrega | Exprés |

| No Exprés | |

| Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Peso de Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Medio | |

| Modo de Transporte | Aéreo |

| Terrestre | |

| Otros | |

| Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Sector Sanitario | |

| Manufactura | |

| Industria Primaria | |

| Comercio al por Mayor y al por Menor (Presencial) | |

| Otros |

Definición de mercado

- Mensajería, Expreso y Paquetería - Los servicios de Mensajería, Expreso y Paquetería, comúnmente denominados Mercado CEP, se refieren a los proveedores de servicios logísticos y postales que se especializan en el movimiento de pequeñas mercancías (paquetes/envíos). Captura el tamaño total del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes cuyo peso no supere los 70 kg/154 libras, (2) los paquetes de clientes empresariales, a saber, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como los paquetes de clientes particulares (C2C), (3) los servicios de entrega de paquetería no exprés (Estándar y Diferido) así como los servicios de entrega de paquetería exprés (Exprés con Fecha Definida y Exprés con Hora Definida), y (4) los envíos tanto domésticos como internacionales.

- Datos Demográficos - Para analizar la demanda total del mercado potencial, se han estudiado y presentado el crecimiento y las previsiones de población en esta tendencia de la industria. Representa la distribución de la población en categorías como género (masculino/femenino), área de desarrollo (urbana/rural) y principales ciudades, entre otros parámetros clave como la densidad de población y el gasto en consumo final (crecimiento y cuota % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto en consumo, así como los principales focos (ciudades) de demanda potencial.

- Mercado de Mensajería Doméstica - El Mercado de Mensajería Doméstica se refiere a los envíos del mercado CEP cuyo origen y destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes cuyo peso no supere los 70 kg/154 libras, incluidos los envíos de peso ligero, los envíos de peso medio y los envíos de peso pesado, (2) los paquetes de clientes empresariales, a saber, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como los paquetes de clientes particulares (C2C), y (3) los servicios de entrega de paquetería no exprés (Estándar y Diferido) así como los servicios de entrega de paquetería exprés (Exprés con Fecha Definida y Exprés con Hora Definida).

- Comercio Electrónico - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los minoristas electrónicos, a través del canal de ventas en línea, en servicios de Mensajería, Expreso y Paquetería (CEP). El alcance incluye (i) la cadena de suministro del cumplimiento de los pedidos en línea de los clientes de una empresa, y (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que es entregado a los consumidores. Implica la gestión del inventario (diferido y urgente), el envío y la distribución.

- Tendencias de Exportación e Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios Financieros (BFSI) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector BFSI en servicios de Mensajería, Expreso y Paquetería (CEP). El mercado CEP es importante para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector están dedicados a (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio en la propiedad de activos financieros) o a facilitar transacciones financieras, (ii) intermediación financiera, (iii) la agrupación del riesgo mediante la suscripción de anualidades y seguros, (iv) la prestación de servicios especializados que facilitan o apoyan la intermediación financiera, el seguro y los programas de prestaciones a los empleados, y (v) el control monetario - las autoridades monetarias.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado durante el período de revisión y se presentan junto con las causas e impactos en el mercado.

- Distribución del PIB por Actividad Económica - El Producto Interior Bruto Nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado conjuntamente con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales hacia la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interior Bruto Nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Sector Sanitario - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector sanitario (hospitales, clínicas, centros médicos) en servicios de Mensajería, Expreso y Paquetería (CEP). El alcance incluye los servicios CEP involucrados en el movimiento diferido y urgente de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos). Los establecimientos de este sector (i) incluyen aquellos que ofrecen atención médica exclusivamente, (ii) prestan servicios a través de profesionales capacitados, (iii) implican procesos, incluidas las aportaciones laborales de profesionales de la salud con la experiencia requerida, y (iv) se definen con base en el grado académico que poseen los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, como el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenes, la correduría de aduanas, las tarifas de transitarios, las tarifas de mensajería, etc., afectando así al mercado de fletes y logística en general.

- Infraestructura - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, en esta tendencia de la industria se han analizado y presentado variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada vs. sin pavimentar), la distribución de la longitud de las carreteras por clasificación vial (autopistas vs. carreteras principales vs. otras vías), la longitud de las vías ferroviarias, el volumen de contenedores manipulados por los principales puertos y el tonelaje manipulado por los principales aeropuertos.

- Mercado Internacional de Servicios Exprés - El Mercado Internacional de Servicios Exprés se refiere a los envíos del mercado CEP cuyo origen o destino no se encuentra dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen del mercado (número de paquetes) de (1) los envíos/paquetes cuyo peso no supere los 70 kg/154 libras, incluidos los envíos de peso ligero, los envíos de peso medio y los envíos de peso pesado, y (ii) los envíos interregionales e intrarregionales.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Principales Movimientos Estratégicos - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos, (2) Expansiones, (3) Reestructuración Financiera, (4) Fusiones y Adquisiciones, (5) Alianzas y (6) Innovaciones de Productos. Los principales actores (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Desempeño Logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, lo que permite a los países competir a nivel global. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) se ha analizado y presentado durante el período de revisión.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera (incluida la alta tecnología/tecnología), en servicios de Mensajería, Expreso y Paquetería (CEP). Los usuarios finales considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la fabricación justo a tiempo.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los sectores de construcción, inmobiliario, servicios educativos y servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, ingeniería, diseño, consultoría, investigación y desarrollo científico), en servicios de Mensajería, Expreso y Paquetería (CEP). Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros urgentes y documentos hacia/desde estas industrias, como el transporte de cualquier equipo o recurso necesario y el envío de documentos y archivos confidenciales.

- Industria Primaria - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria APC (Agricultura, Pesca y Silvicultura) y la industria extractiva (Petróleo y Gas, Canteras y Minería) en servicios de Mensajería, Expreso y Paquetería (CEP). Los usuarios finales considerados son los establecimientos (i) principalmente dedicados al cultivo de cosechas, la cría de animales, la explotación forestal, la captura de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos de origen natural, como el carbón y los minerales metálicos; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. En este caso, los Proveedores de Servicios Logísticos (PSL) (i) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) de los fabricantes o proveedores a los productores y el flujo fluido de la producción (productos, bienes agropecuarios) a los distribuidores/consumidores; (ii) abarcan todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro. Esto incluye la logística tanto con control de temperatura como sin control de temperatura, según se requiera en función de la vida útil de los bienes transportados o almacenados.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el Índice de Precios al por Mayor (IPM) captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por los gobiernos, los bancos, la industria y los círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado conjuntamente con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de mensajería, expreso y paquetería (CEP) obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, el número de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente y las principales economías de interés, entre otros, que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se han utilizado bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificados mediante interacciones con la industria y expertos.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de fletes y logística. Por lo tanto, esta variable se ha estudiado y presentado durante el período de revisión, en términos de valor (USD) y como cuota % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a Internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han dado lugar a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interrelacionadas y son críticas para una cadena de suministro fluida. Por lo tanto, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Comercio al por Mayor y al por Menor (Presencial) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas, a través del canal de ventas presencial, en servicios de Mensajería, Expreso y Paquetería (CEP). Los usuarios finales considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y productos terminados desde los centros de producción hacia los distribuidores y finalmente hacia el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la custodia, la previsión de la demanda y la gestión del inventario.

| Palabra clave | Definición |

|---|---|

| Carga por Eje | La carga por eje se refiere a la carga total (peso) que soporta la vía a través de las ruedas conectadas a un eje determinado. En todo el mundo existen sistemas de monitoreo de la carga por eje, en los que superar los límites definidos por la autoridad regulatoria competente puede conllevar una sanción o multa. Para el transporte de mercancías por carretera, esto puede ser un determinante importante de los costos, ya que el conocimiento de los límites de carga por eje puede utilizarse para (i) cargar el vehículo de manera óptima para maximizar las ganancias, (ii) evitar superar dichos límites y, por tanto, las posibles multas asociadas, (iii) evitar el desgaste del vehículo, (iv) evitar daños al pavimento que generen costos notables de mantenimiento y reparación públicos, y (v) lograr un mejor tiempo de rotación. |

| Carga de Retorno | La carga de retorno es el movimiento de regreso de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas completas, parciales o vacías de camión (en todo o en parte del trayecto) según la visibilidad del ecosistema de carga local. A este respecto, el transporte de contenedores vacíos al punto de origen, conocido como viaje en vacío, también es un factor significativo, considerando la escasez de suministro y contenedores en las distintas geografías, lo que genera escalada de costos y un potencial de obtención de beneficios suboptimizado. Generalmente, los transportistas ofrecen descuentos en la carga de retorno para asegurar mercancía para el viaje. |

| Conocimiento de Embarque (BOL) | Un conocimiento de embarque es un documento contractual legal emitido por un transportista a un expedidor para acusar recibo de su carga, y constituye prueba del contrato de transporte entre ambas partes. En términos generales, detalla (i) el tipo, cantidad y otras especificaciones de las mercancías transportadas, (ii) el destino y los términos y condiciones del envío, (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que puede utilizarse para fines de seguros y despacho aduanero, y (iv) la garantía de que el envío está libre de daños y listo para ser enviado al consignatario. A este respecto, un conocimiento de embarque de casa (HBL) es un documento emitido por un transitario o un transportista común sin buques propio (NVOCC) para acusar recibo de artículos para el envío (a un expedidor). Si se trata de envíos de varios expedidores, puede intervenir un conocimiento de embarque maestro (MBL), que es una versión consolidada del mismo para todos los envíos atendidos por el transportista (a un destino común) y puede ser emitido por el transportista al transitario o al expedidor (según quién reserve el transporte). |

| Abastecimiento de Combustible (Bunkering) | El abastecimiento de combustible (bunkering) es el proceso de suministrar combustible para alimentar el sistema de propulsión de un buque. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo. A este respecto, (i) el combustible de buque (bunker fuel) es técnicamente cualquier tipo de aceite combustible utilizado a bordo de los buques; su nombre proviene de los contenedores en los buques y en los puertos donde se almacena; en la época del vapor eran carboneras, pero ahora son tanques de combustible de buque; (ii) el bunker se refiere a los espacios (tanque) a bordo de un buque para almacenar combustible; (iii) el comerciante de bunker es una persona que se dedica al comercio de bunker (combustible); (iv) la escala de bunker se produce cuando un buque de carga fondea o atraca en un puerto para tomar combustible de buque o suministros; (v) el servicio de abastecimiento de combustible es el suministro de una calidad y cantidad solicitadas de bunker a un buque. El abastecimiento de combustible es significativo desde el punto de vista de las tarifas de flete aplicables al expedidor, ya que las navieras aplican la Contribución de Bunker (BUC) / Factor de Ajuste de Combustible (FAF) / Factor de Ajuste de Bunker (BAF) para compensar el efecto de las fluctuaciones en el costo del bunker. |

| Cabotaje | Transporte realizado por un vehículo matriculado en un país, efectuado en el territorio nacional de otro país. La legislación de cabotaje puede restringir el tráfico de carga doméstica a vehículos matriculados, y a veces construidos y tripulados, a nivel nacional, aunque las regulaciones varían según las industrias, grupos de productos básicos y países, y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser atendido por flotas matriculadas en el extranjero. |

| Comercio Colaborativo (C-Commerce) | El comercio colaborativo (también conocido como C-Commerce), (i) describe las interacciones empresariales habilitadas electrónicamente entre el personal interno de una empresa, los socios comerciales y los clientes a lo largo de una comunidad comercial (industria, segmento de industria, cadena de suministro o segmento de cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para capitalizar la economía global mediante el uso eficiente de las nuevas tecnologías. Las ventajas del C-Commerce, a modo de resumen, incluyen (i) la maximización de la eficiencia y rentabilidad de la organización, (ii) la integración tecnológica con los canales físicos para permitir que las empresas trabajen juntas, (iii) el aumento del intercambio de información, como inventario y especificaciones de productos, utilizando la web como intermediario, y (iv) el aumento de la competitividad mediante el alcance a un público más amplio. Ejemplos de C-Commerce, también conocido como comercio entre pares, incluyen (i) empresas que permiten a los consumidores alquilar cosas entre sí, o mercados, como Meta (anteriormente Facebook) Marketplace, que permiten la venta de bienes usados; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio en el C-Commerce. Desde entonces han ampliado su servicio de entrega de restaurantes a minoristas e incluso ofrecen 'flotas' de conductores a las empresas. |

| Mensajero | Una empresa que entrega paquetes/envíos (de hasta 70 kg), incluido un servicio rápido de recogida y entrega a domicilio de bienes o documentos, a nivel doméstico o internacional, sobre una base de contrato comercial. Ejemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre varios otros. |

| Tránsito Directo (Cross Docking) | El tránsito directo (cross docking) es una práctica en la gestión logística que incluye la descarga de los vehículos de entrega entrantes y la carga de los materiales directamente en los vehículos de entrega salientes, omitiendo las prácticas logísticas de almacenamiento tradicionales y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos de entrada y salida. Es muy significativo en la reducción de costos relacionados con el almacenamiento y la custodia (y los Servicios de Valor Añadido asociados). |

| Comercio Triangular (Cross Trade) | Transporte internacional entre dos países diferentes realizado por un vehículo matriculado en un tercer país. Un tercer país es un país distinto al país de carga/embarque y al país de descarga/desembarco. La legislación de comercio triangular puede restringir el tráfico de carga internacional a vehículos matriculados en el país respectivo, y a veces construidos y tripulados por él, aunque las regulaciones varían según las industrias, grupos de productos básicos y países, y a veces especifican el porcentaje máximo permitido de comercio triangular que puede ser atendido por flotas matriculadas en el extranjero. |

| Despacho Aduanero | El proceso de declarar y despachar las mercancías a través de la aduana. Incluye los procedimientos para obtener la liberación de la carga por parte de la Aduana mediante las formalidades designadas, como la presentación de la licencia/permiso de importación, el pago de los derechos de importación y la documentación requerida según la naturaleza de la carga. A este respecto, un agente de aduanas es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de los importadores y exportadores de mercancías. |

| Mercancías Peligrosas | Las mercancías peligrosas (o materiales peligrosos o MATPEL) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos bajo presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que en contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías y artículos peligrosos varios. |

| Entrega de Primera Milla | La entrega de primera milla se refiere a (i) la primera etapa del transporte de flete/envío/carga/mensajería, (ii) el transporte de mercancías desde las instalaciones o almacén de un comerciante hasta el siguiente centro de cumplimiento/almacén/centro desde donde se reenvían las mercancías, (iii) el envío de mercancías desde los centros de distribución locales a las tiendas (para minoristas), (iv) el transporte de productos terminados desde una planta o fábrica hasta un centro de distribución (para fabricantes), (v) la recogida de mercancías en el domicilio o tienda del cliente final seguida del traslado a un almacén o lugar de almacenamiento (empresas de mudanzas y embalaje), (vi) el proceso por el que las mercancías son recogidas de un minorista y luego transferidas a proveedores de logística de terceros o proveedores de servicios de mensajería para ser entregadas al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o centro de mensajería, se clasifica y transporta más lejos hasta llegar al domicilio del cliente. Por ejemplo, si se elige UPS como mensajero, la entrega de primera milla será el producto entregado desde el almacén del fabricante/minorista hasta el almacén/centro de cumplimiento de UPS. |

| Entrega de Última Milla | La entrega de última milla se refiere al último paso del proceso de entrega cuando un paquete se traslada desde un centro de transporte (almacén, centro de distribución o centro de cumplimiento) hasta su destino final, que generalmente es un domicilio particular, tienda minorista, empresa o consigna de paquetería. Representa alrededor de la mitad del costo total involucrado en todo el proceso de entrega de primera milla, milla intermedia y última milla, aunque puede variar de un envío a otro según el producto, el modelo de negocio y factores similares. |

| Ruta Lechera (Milk Run) | Una ruta lechera (milk run) es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, aplicando principios de gestión ajustada a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas de ese cliente. Este método de transporte debe su nombre a la práctica de la industria láctea, donde un camión cisterna solía recoger leche de varias granjas lecheras para su entrega a una empresa procesadora de leche. Una ruta lechera puede ser una forma más eficiente de gestionar la logística, pero requiere una planificación adecuada. Si la ruta involucra productos de diferentes empresas, es necesario llegar a un acuerdo sobre el reparto de costos y otros aspectos del arreglo de entrega cooperativa. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos al agrupar los costos y recursos operativos. |

| Consolidación Multipaís | La Consolidación Multipaís (MCC) es una solución rentable que consolida la carga de diferentes países de origen para construir Cargas Completas de Contenedor (FCL). La MCC es más adecuada para empresas que importan volúmenes reducidos de mercancías de múltiples países pero quieren aprovechar las tarifas de flete FCL más económicas. Además del costo, otras ventajas incluyen (i) la flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen, y (ii) la capacidad de seleccionar los proveedores más adecuados de muchos países diferentes para las operaciones comerciales propias. El aumento de las opciones de abastecimiento que ofrece la MCC proporciona la flexibilidad necesaria en los mercados globales competitivos. |

| Comercio Rápido (Q-Commerce) | El comercio rápido (Q-Commerce), también conocido como quick commerce, es un tipo de comercio electrónico donde el énfasis está en las entregas rápidas, típicamente en menos de una hora. Las empresas que ofrecen servicios de Q-Commerce pueden tener un modelo verticalmente integrado o pueden utilizar plataformas de entrega de terceros (logística externalizada). Sus ventajas incluyen (i) una propuesta de valor competitiva, (ii) el potencial de obtener mayores márgenes de beneficio, (iii) una mejor experiencia del cliente, (iv) disponibilidad garantizada de productos, (v) trazabilidad y (vi) escalabilidad. |

| Logística Inversa | La logística inversa es un tipo de gestión de la cadena de suministro que mueve las mercancías de los clientes de vuelta a los vendedores o fabricantes y puede involucrar los principios de la economía circular (las 3R): reciclaje, reutilización (reorientación, reventa) y reducción o reparación. A este respecto, el comercio inverso (o recomercio) es la venta de artículos usados previamente a través de mercados o canales de distribución físicos o en línea a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera parte de la fijación de precios, y el precio de venta promedio (PVP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción