Tamaño y Participación del Mercado de Mensajería, Express y Paquetería (CEP) de Europa Central y Oriental

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

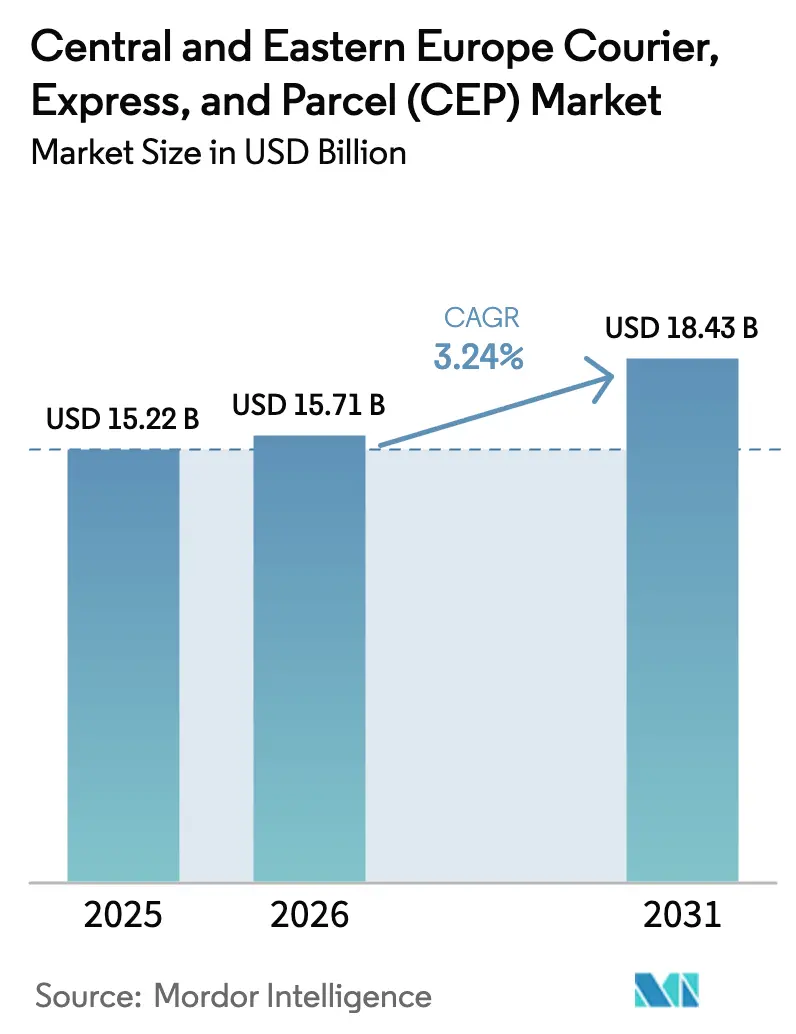

| Tamaño del mercado en el año base (2025) | 15.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería, Express y Paquetería (CEP) de Europa Central y Oriental por Mordor Intelligence

El tamaño del mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental en 2026 se estima en USD 15,71 mil millones, creciendo desde el valor de 2025 de USD 15,22 mil millones con proyecciones para 2031 que muestran USD 18,43 mil millones, creciendo a una CAGR del 3,24% durante el período 2026-2031. Una posición de hub que vincula Europa Occidental con corredores orientales de alto crecimiento, combinada con mejoras de infraestructura respaldadas por la UE, amplifica la demanda de flujos de paquetería confiables. El explosivo comercio electrónico, la implementación de terminales automatizadas de paquetes y el acercamiento de centros de fulfillment están comprimiendo los plazos de entrega al tiempo que estimulan la adopción tecnológica en la clasificación y la planificación de rutas. Simultáneamente, la financiación de movilidad militar de doble uso está acelerando las mejoras ferroviarias y viales, reforzando el mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental como un puente indispensable para el comercio intraeuropeo. La intensidad competitiva es moderada: los integradores globales invierten en automatización en los hubs regionales, pero los operadores locales aprovechan las ventajas de proximidad para ampliar las redes de entrega fuera del hogar. Los vientos en contra estructurales —escasez de conductores, aeropuertos con capacidad restringida y cumplimiento fragmentado de ADR— obligan a los operadores a innovar mediante flotas electrificadas y herramientas de planificación basadas en IA.

Conclusiones Clave del Informe

- Por destino, las entregas domésticas lideraron con el 65,12% de la participación del mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental en 2025; se proyecta que los servicios internacionales crezcan a una CAGR del 3,46% entre 2026-2031.

- Por velocidad de entrega, las entregas no express representaron el 75,78% del tamaño del mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental en 2025; los servicios express avanzan a una CAGR del 3,86% entre 2026-2031.

- Por modelo, las entregas empresa a consumidor (B2C) representaron una participación del 51,74% en 2025; se prevé que las transacciones consumidor a consumidor (C2C) registren una CAGR del 2,94% entre 2026 y 2031.

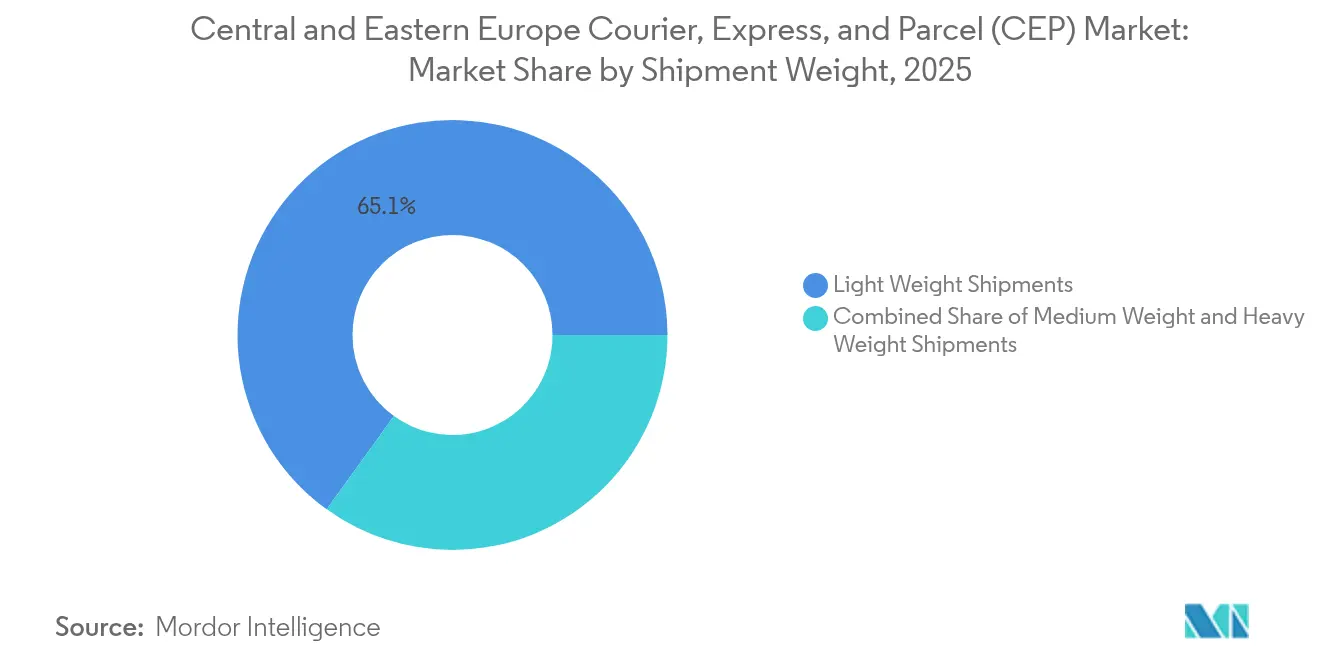

- Por peso de envío, los paquetes ligeros capturaron una participación del 65,05% en 2025; se proyecta que los paquetes pesados se expandan a una CAGR del 2,72% entre 2026-2031.

- Por modo de transporte, el transporte terrestre mantuvo una participación del 50,92% en 2025; se espera que los envíos aéreos aumenten a una CAGR del 2,81% entre 2026-2031.

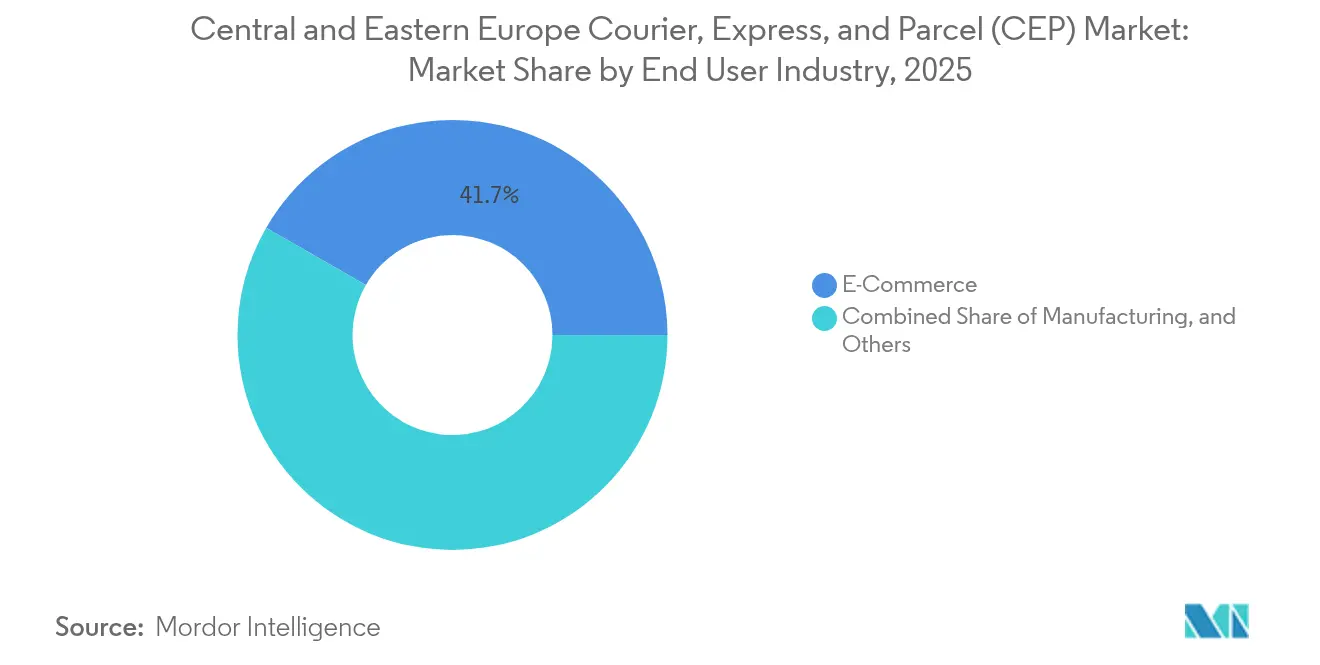

- Por industria de usuario final, el comercio electrónico impulsó una participación de ingresos del 41,68% en 2025; el sector sanitario está llamado a crecer a una CAGR del 3,47% entre 2026-2031.

- Por país, Polonia dominó con una participación del 29,41% en 2025; Bulgaria está preparada para registrar la CAGR más alta del 3,72% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mensajería, Express y Paquetería (CEP) de Europa Central y Oriental

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volúmenes explosivos de comercio electrónico B2C tras el COVID | +0.8% | Polonia, República Checa, Hungría con extensión a Rumanía, Bulgaria | Corto plazo (≤ 2 años) |

| Mejoras de carreteras y ferrocarril financiadas por la cohesión de la UE que reducen los tiempos de tránsito | +0.6% | Rumanía, Polonia, Bulgaria, Eslovaquia con enfoque en el corredor TEN-T | Mediano plazo (2-4 años) |

| Rápida implementación de terminales de paquetes que impulsa la densidad de entrega fuera del hogar | +0.5% | Polonia, República Checa, Hungría con expansión hacia los estados bálticos | Corto plazo (≤ 2 años) |

| Auge de exportaciones de pymes transfronterizas dentro del mercado único de la UE | +0.4% | Polonia, República Checa, Hungría como hubs de exportación hacia Europa Occidental | Mediano plazo (2-4 años) |

| Acercamiento de hubs de fulfillment de la UE a Europa Central y Oriental | +0.3% | Polonia, República Checa, Rumanía como principales beneficiarios | Largo plazo (≥ 4 años) |

| Subsidios de última milla centrados en vehículos eléctricos que reducen el costo por parada | +0.2% | Centros urbanos en Polonia, República Checa, Hungría | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volúmenes Explosivos de Comercio Electrónico B2C tras el COVID

El sostenido impulso en las compras en línea sigue siendo el catalizador más poderoso del mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental. Los flujos de paquetes en la ruta Polonia–Ucrania aumentaron un 45,3% entre 2021 y 2023, lo que obligó a los transportistas a añadir capacidad de cross-docking en las zonas fronterizas. Mercados internacionales como Trendyol y Allegro entraron en Rumanía y Bulgaria en 2024, añadiendo millones de nuevos consumidores a las redes regionales. InPost reportó un crecimiento interanual del 90% en la instalación de terminales en Europa del Este, confirmando que las soluciones de entrega fuera del hogar generan ahora ventajas de densidad. El tráfico en temporada alta ha comenzado a desbordarse hacia aeropuertos secundarios después de que el Aeropuerto de Varsovia Chopin alcanzara su umbral de diseño, aumentando los tiempos de espera pero también creando oportunidades para nuevas puertas de enlace aéreas. El cambio irreversible hacia el comercio digital implica que el mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental permanecerá positivo en volumen incluso si el sentimiento macroeconómico se suaviza[1]"CEF Transporte: €2.800 millones para impulsar la movilidad," Agencia Ejecutiva Europea de Clima, Infraestructura y Medio Ambiente, cinea.ec.europa.eu.

Mejoras de Carreteras y Ferrocarril Financiadas por la Cohesión de la UE que Reducen los Tiempos de Tránsito

La masiva inversión pública está comprimiendo los plazos de entrega y aumentando la fiabilidad en los corredores que alimentan directamente el mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental. El Plan Nacional de Recuperación y Resiliencia de Rumanía asigna EUR 7.600 millones (USD 8.380 millones) al transporte, incluida la Autovía DX12 Craiova–Pitesti, que acorta los trayectos de camiones de oeste a este en el país en 90 minutos. El Mecanismo Conectar Europa desembolsó EUR 2.800 millones (USD 3.090 millones) a 94 proyectos de transporte en 2025, con el 77% destinado a la electrificación ferroviaria y las mejoras del ERTMS. Las provincias orientales de Polonia aseguraron PLN 2.400 millones (USD 600 millones) para 214 km de carreteras mejoradas que se conectan directamente con los hubs TEN-T. Rail Baltica y los programas checos de alta velocidad prometen reducir los tiempos de transporte de carga Varsovia–Praga a menos de 6 horas en futuros horarios. Las subvenciones de movilidad militar de doble uso por valor de EUR 807 millones (USD 890,63 millones) garantizan que las rutas permanezcan resilientes bajo presión comercial o de defensa, fortaleciendo el mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental frente a perturbaciones geopolíticas[2]"PLN 2.400 millones adicionales para carreteras en el este de Polonia," Ministerio de Fondos de Desarrollo y Política Regional, gov.pl.

Rápida Implementación de Terminales de Paquetes que Impulsa la Densidad de Entrega Fuera del Hogar

Más de 14.000 nuevas terminales automatizadas están programadas para su implementación en 2025, elevando la penetración de puntos de recogida en las ciudades polacas por encima de una unidad por cada 1.000 habitantes. GLS amplió su red a 115.000 puntos de recogida en toda Europa a mediados de 2024, con un crecimiento interanual del 90% solo en Europa Central. Se espera que los modelos de terminales alimentadas por energía solar, pilotados en Francia, migren hacia el este, mitigando las restricciones de capacidad de la red eléctrica que actualmente ralentizan la electrificación de los depósitos. La densidad de la entrega fuera del hogar reduce las paradas de los vehículos y posiciona el mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental para absorber el creciente flujo de paquetes sin incrementos proporcionales en kilómetros de carretera. Las redes también permiten devoluciones sin fricciones e intercambios C2C, en línea con las directivas de la UE en materia de reducción de residuos. La escalabilidad de los ecosistemas de terminales está comenzando a difuminar las líneas competitivas entre los operadores postales incumbentes y los nuevos entrantes orientados a la tecnología, manteniendo los precios racionales pero la innovación ágil.

Auge de Exportaciones de Pymes Transfronterizas dentro del Mercado Único de la UE

La zona de libre comercio de la UE ha desatado una nueva ola de micro-multinacionales, cuyos envíos de exportación alimentan directamente el mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental. Polonia transitó el 50% de las importaciones de Ucrania con destino a la UE en 2024, demostrando el papel de hub de las puertas de enlace de Europa Central y Oriental. La liberalización del transporte por carretera UE–Ucrania eliminó los cuellos de botella en los permisos, mientras que los sistemas aduaneros digitales redujeron los tiempos de preparación de documentos hasta en un 30%. Los enlaces de Rail Baltica y las terminales eslovaco-ucranianas integradas bajo los protocolos del Corredor de Solidaridad refuerzan aún más la elasticidad de la carga este-oeste. La creciente complejidad de las exportaciones favorece a los transportistas que ofrecen servicios integrados de aduanas, seguros y fulfillment, impulsando la diferenciación de servicios dentro del mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores e inflación salarial | -0.7% | Polonia, República Checa, Hungría con escasez aguda en segmentos de larga distancia | Corto plazo (≤ 2 años) |

| Regímenes regulatorios fragmentados para ADR/mercancías peligrosas | -0.3% | Corredores transfronterizos entre países de Europa Central y Oriental y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de las tasas aeroportuarias y de carga aérea en los hubs secundarios | -0.2% | Aeropuertos regionales en Polonia, República Checa, Hungría | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de la red eléctrica que retrasan la electrificación de los depósitos | -0.1% | Centros logísticos urbanos en Polonia, Rumanía, República Checa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores e Inflación Salarial

El parque europeo de camioneros registra un déficit de más de 230.000 conductores activos, una brecha proyectada a triplicarse si las jubilaciones superan a la contratación. Las diferencias salariales atraen a conductores experimentados de Europa Central y Oriental hacia el oeste, dejando las flotas locales con personal insuficiente incluso cuando los volúmenes de paquetes se aceleran. Los conductores ucranianos pueden percibir entre USD 1.200 y USD 1.300 mensuales, frente a los USD 2.750 de los veteranos polacos, lo que comprime el margen de maniobra para los transportistas regionales. GLS reportó un aumento del 7,7% en los costos de personal en sus cuentas de 2024, confirmando que la inflación salarial ya no es un fenómeno localizado. La automatización y el software de optimización de rutas se han convertido en inversiones obligatorias en lugar de mejoras opcionales para las empresas que compiten en el mercado de Mensajería, Express y Paquetería (CEP) de Europa Central y Oriental[3]"Informe sobre la Escasez de Conductores de Camión en Europa 2023," Unión Internacional de Transporte por Carretera, iru.org.

Regímenes Regulatorios Fragmentados para ADR/Mercancías Peligrosas

Las actualizaciones del ADR 2025 introducen controles de documentación y equipos más rigurosos, pero la aplicación varía ampliamente entre los estados de Europa Central y Oriental. Los transportistas que cruzan tres fronteras en un mismo turno pueden enfrentarse a estándares de inspección dispares que añaden horas de inactividad y riesgo de sanciones. Los operadores más pequeños tienen dificultades para absorber los costos de cumplimiento, lo que empuja la cuota de mercado hacia los actores con mayor escala que cuentan con equipos regulatorios internos. Las interpretaciones divergentes de las normas de cabotaje del paquete de movilidad de la UE complican aún más la planificación. Si bien los sistemas de consignación digital prometen una armonización eventual, la carga transitoria pesa sobre las perspectivas del mercado de Mensajería, Express y Paquetería (CEP) de Europa Central y Oriental[4]"Financiación de movilidad militar de €807 millones," Agencia Ejecutiva Europea de Clima, Infraestructura y Medio Ambiente, cinea.ec.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Electrónico y el Sector Sanitario Configuran la Demanda

El comercio electrónico generó el 41,68% de los paquetes en 2025, afirmando su primacía en el mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental. Los centros de cross-docking cerca de los anillos urbanos permiten alcanzar al 80% de los hogares regionales en un día. Los minoristas financian la densificación de la red de terminales a cambio de anuncios de recogida con su marca, reduciendo los costos de adquisición.

El sector sanitario es el de mayor crecimiento, con una CAGR del 3,47% entre 2026-2031, impulsado por la prescripción por correo y los medicamentos biológicos que exigen certificación de cadena de frío. Los operadores despliegan mini-hubs con control de temperatura a menos de 30 minutos de los hospitales de Categoría A, minimizando el riesgo. Las producciones industriales dependen de suministros de paquetería justo a tiempo de componentes críticos, mientras que los servicios financieros se desplazan hacia intercambios digitales seguros, reduciendo gradualmente los envíos en papel. El sector de mensajería, express y paquetería (CEP) de Europa Central y Oriental diversifica así sus fuentes de ingresos más allá del comercio minorista al consumidor, aumentando su resiliencia.

Por Destino: El Impulso Transfronterizo se Intensifica

Los envíos internacionales representan el segmento de mayor crecimiento del tamaño del mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental, con una CAGR proyectada del 3,46% entre 2026-2031. Las redes domésticas siguen siendo dominantes debido a su participación del 65,12% en 2025, pero los flujos transfronterizos reciben un viento de cola estructural de las mejoras ferroviarias TEN-T y los permisos viales liberalizados. El sector de Mensajería, Express y Paquetería (CEP) de Europa Central y Oriental aprovecha el acceso geocéntrico de Polonia para redirigir volúmenes y aliviar los congestionados hubs alemanes, reduciendo el tránsito hasta en un día en las rutas del Benelux. La densidad de terminales dentro de las fronteras nacionales también apoya las devoluciones transfronterizas, mejorando la experiencia del cliente. Los transportistas que combinan soluciones de despacho de aduanas con entrega directa al destinatario y clasificación de zona-salto registran mayores tasas de finalización de paquetes y menores ratios de devolución al remitente.

La intensificación de la colaboración entre los operadores de paquetería y las empresas ferroviarias nacionales desbloquea nueva capacidad en servicios nocturnos que enlazan Praga, Bratislava y Varsovia. Los Corredores de Solidaridad de la UE orientados al comercio con Ucrania inyectan financiación de emergencia en los patios de transbordo, beneficiando directamente a las pymes transfronterizas. Mientras tanto, los servicios domésticos contrarrestan con propuestas de entrega en el mismo día para densos corredores metropolitanos. Una evaluación cambiante del costo de la última milla frente a la velocidad de entrega determinará cómo evoluciona la participación dentro del mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental para 2031.

Por Velocidad de Entrega: El Express Encuentra Nuevo Margen de Crecimiento

Se prevé que los paquetes express se expandan más rápido que el mercado general de mensajería, express y paquetería (CEP) de Europa Central y Oriental, avanzando a una CAGR del 3,86% entre 2026-2031. La visibilidad en tiempo real y las ventanas de tiempo garantizadas resuenan con los remitentes B2B y los consumidores urbanos con alto poder adquisitivo. Los servicios no express mantienen una participación base del 75,78%, pero integran enrutamiento mediante IA para reducir horas de los plazos estándar sin incrementos de precio. Inversiones como la electrificación ferroviaria de EUR 4.550 millones de Rumanía acortan los tramos de tronco principal, reduciendo la brecha de costos entre los niveles de servicio.

El impulso del express aéreo depende de nueva capacidad de pista. El proyectado Puerto de Comunicación Central de Varsovia podría redirigir carga si se obtienen las aprobaciones medioambientales, aliviando la presión en los slots del Aeropuerto de Chopin. El express por carretera se beneficiará de los carriles de movilidad militar libres de peaje abiertos para uso civil en horas de menor actividad. El mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental contempla así un modelo mixto en el que la promesa express se alinea con la realidad infraestructural y la asequibilidad del cliente.

Por Peso de Envío: Los Paquetes Ligeros Mantienen la Mayor Cuota

Los paquetes de peso ligero dominan el tamaño del mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental con una participación del 65,05% en 2025. La automatización dentro de los hubs favorece las unidades de menos de 3 kg que pueden fluir a través de clasificadores de alta velocidad sin intervención manual. La ropa, los cosméticos y la pequeña electrónica anclan esta banda de peso y continúan migrando de las redes de tiendas a los canales directos al consumidor. Los paquetes medianos actúan como capacidad de amortiguación para las pymes que envían pedidos combinados y cajas de suscripción.

Los paquetes pesados, aunque de contribución volumétrica marginal, registran una CAGR del 2,72% entre 2026-2031 a medida que el mobiliario y los artículos de bricolaje pivotan hacia el canal en línea. Los rediseños de los depósitos crean cámaras segregadas para paquetes pesados, evitando que estos frenen el rendimiento de las cintas de alta velocidad. El mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental combina estas mejoras con precios dinámicos modelados según la carga volumétrica, lo que permite a los operadores monetizar el espacio muerto en los camiones durante las temporadas de hombro.

Por Modo de Transporte: Dominio Terrestre, Avance Ferroviario

El transporte terrestre mantiene una participación de ingresos del 50,92% en 2025 gracias a su incomparable flexibilidad en la última milla y su alcance doméstico nocturno. Sin embargo, la escasez de conductores y la volatilidad del combustible empujan a los operadores hacia alianzas de agrupación de carga que maximizan los kilómetros por eje. El transporte aéreo crece a una CAGR del 2,81% entre 2026-2031 impulsado por el comercio electrónico urgente y la industria farmacéutica, aunque los límites de capacidad en los aeropuertos de Varsovia y Budapest moderan las perspectivas al alza.

El ferrocarril se beneficia de EUR 2.800 millones (USD 3.090 millones) de financiación del Mecanismo Conectar Europa que electrifica las vías transfronterizas e implementa la señalización ERTMS. Los transportistas integran semirremolques de cuerpo intercambiable para trasladar volúmenes por carretera a los slots ferroviarios nocturnos, reduciendo la intensidad de CO₂ y evitando los límites de tiempo de descanso. El mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental contempla soluciones fluviales incipientes a lo largo del Danubio, principalmente para las devoluciones voluminosas de comercio electrónico dirigidas a los centros de reacondicionamiento en Budapest.

Por Modelo: B2C Domina mientras C2C Gana Terreno

Con el 51,74% del valor en 2025, el B2C es el ancla del mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental. Los nuevos participantes en los mercados digitales aprovechan las APIs integradas de pago, aduanas y entrega para localizarse en semanas en lugar de meses. La penetración de terminales de paquetes reduce las entregas fallidas, sustentando las garantías de entrega al día siguiente a precios de servicio estándar. El B2B mantiene una demanda estable de los exportadores del sector automotriz y de maquinaria que requieren redes de paquetería compatibles con palés para piezas de peso medio.

Los envíos C2C crecen a una CAGR del 2,94% entre 2026-2031, impulsados por las plataformas de recomercio que dependen de devoluciones rápidas y económicas. El sector de mensajería, express y paquetería (CEP) de Europa Central y Oriental responde con flujos de depósito sin etiqueta basados en códigos QR que eluden las colas de las oficinas de correos. Los monederos digitales acreditan a los vendedores en minutos tras la prueba de entrega, aumentando la liquidez de la plataforma y la fidelización de los paquetes. Los minoristas incumbentes ahora prueban módulos integrados de C2C de terminal a terminal para retener el tráfico que de otro modo se perdería en favor de las aplicaciones especializadas.

Análisis Geográfico

Polonia ancla el mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental con una participación de ingresos del 29,41% en 2025 y goza de un acceso privilegiado tanto a las rutas de Europa Occidental como a las rutas ucranianas. DHL destinó EUR 300 millones (USD 331,09 millones) para un mega-hub en Poznan que automatiza 100.000 paquetes por hora, mientras que el plan de capital de InPost añade 3.000 terminales para mantener el liderazgo en terminales per cápita. Las restricciones aeroportuarias en Varsovia obligan a algunos cargamentos express a desviarse por Leipzig o Katowice, extendiendo marginalmente el tránsito para los remitentes de servicios premium.

Bulgaria ofrece las perspectivas de crecimiento más sólidas, con una CAGR del 3,72% entre 2026-2031, favorecida por las mejoras del corredor del Danubio y las subvenciones de cohesión de la UE dirigidas a la densificación vial. Los centros multimodales cerca de Ruse posicionan a los exportadores para capturar los flujos del sureste europeo. El paquete de infraestructuras de Rumanía por EUR 7.600 millones (USD 8.380 millones) reasigna el 60% a la electrificación ferroviaria, reduciendo en una previsión del 30% los tiempos de transporte de carga Bucarest–Cluj. La fusión Sameday–Cargus acelera la consolidación de la red rumana y prepara las rutas de exportación hacia Hungría y Serbia.

La República Checa y Hungría aprovechan su posición geográfica central y los clústeres automotrices que canalizan paquetes B2B, mientras que los países bálticos se benefician de la conclusión por fases de Rail Baltica para desbloquear 870 km de vía de alta velocidad. Croacia, Eslovenia y Eslovaquia desempeñan roles de nicho, apostando por los picos de paquetería impulsados por el turismo. En conjunto, el mercado de Mensajería, Express y Paquetería (CEP) de Europa Central y Oriental gana resiliencia gracias a este mosaico geográfico, que equilibra nodos maduros de alto volumen con apuestas periféricas de rápido crecimiento.

Panorama Competitivo

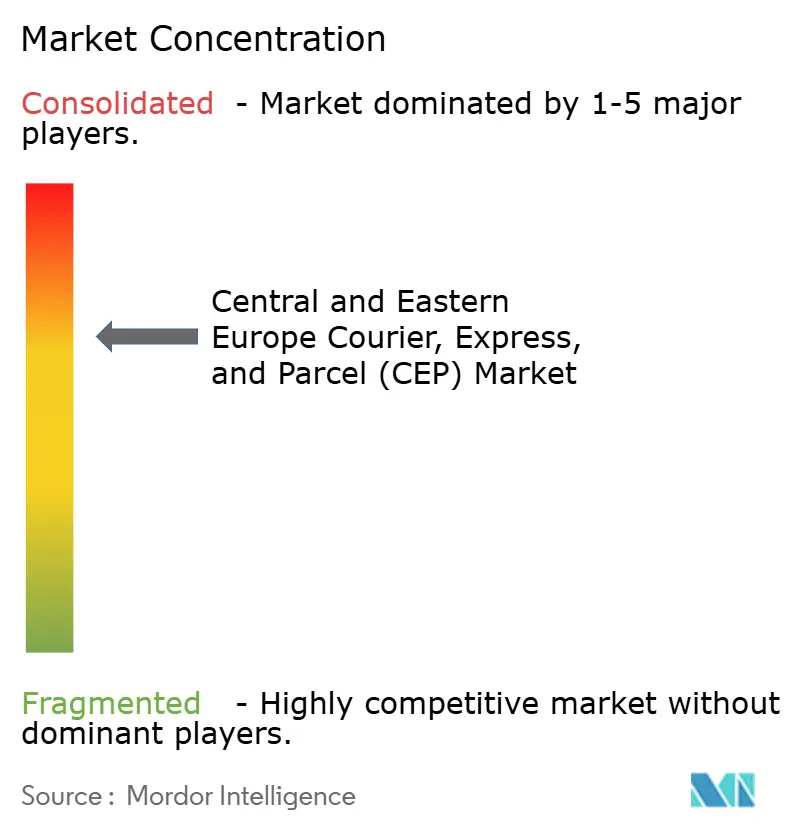

El mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental está moderadamente consolidado y alberga una rivalidad equilibrada entre integradores globales y ágiles campeones regionales. DHL, FedEx y GLS despliegan grandes reservas de capital para automatizar hubs, incorporar planificación de rutas mediante IA y garantizar plazos internacionales con entrega en día concreto. InPost domina los ecosistemas de terminales gracias a una ventaja de ser el primero en actuar y planea invertir PLN 1.800 millones (USD 450 millones) en 2025, con el 60% reservado para implementaciones de hardware.

Los líderes regionales como Fan Courier, Sameday y Poczta Polska se diferencian a través de la afinidad cultural, las bases de datos de direcciones granulares y las opciones flexibles de pago contra reembolso aún preferidas por segmentos de la base de consumidores de Europa Central y Oriental. La adquisición de Cargus por parte de Sameday eleva su participación en paquetería rumana por encima del 30%, agudizando la competencia local. Mientras tanto, GLS desinvirtió su división de carga de Estados Unidos para centrarse en el negocio principal de paquetería europea, liberando capital para la automatización en los nodos de clasificación de Praga, Budapest y Zagreb.

La tecnología configura el próximo campo de batalla. Las patentes de terminales inteligentes, los módulos de cadena de custodia anclados en blockchain y las interfaces predictivas de tiempo estimado de llegada elevan las expectativas de los clientes. Las empresas incapaces de igualar el ritmo de innovación corren el riesgo de quedar relegadas a la condición de subcontratistas. Los indicadores clave de desempeño medioambiental también son relevantes: la hoja de ruta Fit-for-55 de la UE exige entregas urbanas de cero emisiones para 2030, lo que obliga a las flotas a invertir en camiones eléctricos y cargadores de depósito a pesar de las limitaciones de la red eléctrica. En conjunto, el mercado de mensajería, express y paquetería (CEP) de Europa Central y Oriental premia la escala, la competencia tecnológica y el dominio regulatorio como la tríada para un liderazgo sostenido.

Líderes de la Industria de Mensajería, Express y Paquetería (CEP) de Europa Central y Oriental

DHL Group

InPost

La Poste Group

Poczta Polska SA

International Distribution Services (IDS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: Sameday (Grupo eMAG) adquirió Cargus, pendiente de aprobación por parte del Consejo de la Competencia de Rumanía, creando una entidad combinada posicionada para desafiar a Fan Courier.

- Enero de 2025: InPost anunció una inversión de casi GBP 600 millones (USD 736,81 millones) para la expansión en el Reino Unido para 2029, elevando el gasto total en el Reino Unido a GBP 1.000 millones (USD 1.270 millones) y añadiendo cientos de terminales de paquetes.

- Febrero de 2024: BRT, parte de Geopost, inauguró un hub estratégico en Cessalto, Italia, aumentando la capacidad en los corredores del noreste que alimentan Europa Central y Oriental.

- Septiembre de 2024: GLS desinvirtió su negocio de carga en Estados Unidos a DC Logistics para redirigir recursos hacia el crecimiento de la paquetería europea.

Alcance del Informe del Mercado de Mensajería, Express y Paquetería (CEP) de Europa Central y Oriental

Doméstico e Internacional están cubiertos como segmentos por Destino. Express y No Express están cubiertos como segmentos por Velocidad de Entrega. Empresa a Empresa (B2B), Empresa a Consumidor (B2C) y Consumidor a Consumidor (C2C) están cubiertos como segmentos por Modelo. Envíos de Peso Pesado, Envíos de Peso Ligero y Envíos de Peso Medio están cubiertos como segmentos por Peso de Envío. Aéreo, Terrestre y Otros están cubiertos como segmentos por Modo de Transporte. Comercio Electrónico, Servicios Financieros (BFSI), Sector Sanitario, Manufactura, Industria Primaria, Comercio al por Mayor y al por Menor (Offline) y Otros están cubiertos como segmentos por Industria de Usuario Final. Albania, Bulgaria, Croacia, República Checa, Estonia, Hungría, Letonia, Lituania, Polonia, Rumanía, República Eslovaca y Eslovenia están cubiertos como segmentos por País.| Doméstico |

| Internacional |

| Express |

| No Express |

| Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) |

| Consumidor a Consumidor (C2C) |

| Envíos de Peso Pesado |

| Envíos de Peso Ligero |

| Envíos de Peso Medio |

| Aéreo |

| Terrestre |

| Otros |

| Comercio Electrónico |

| Servicios Financieros (BFSI) |

| Sector Sanitario |

| Manufactura |

| Industria Primaria |

| Comercio al por Mayor y al por Menor (Offline) |

| Otros |

| Albania |

| Bulgaria |

| Croacia |

| República Checa |

| Estonia |

| Hungría |

| Letonia |

| Lituania |

| Polonia |

| Rumanía |

| República Eslovaca |

| Eslovenia |

| Resto de Europa Central y Oriental |

| Destino | Doméstico |

| Internacional | |

| Velocidad de Entrega | Express |

| No Express | |

| Modelo | Empresa a Empresa (B2B) |

| Empresa a Consumidor (B2C) | |

| Consumidor a Consumidor (C2C) | |

| Peso de Envío | Envíos de Peso Pesado |

| Envíos de Peso Ligero | |

| Envíos de Peso Medio | |

| Modo de Transporte | Aéreo |

| Terrestre | |

| Otros | |

| Industria de Usuario Final | Comercio Electrónico |

| Servicios Financieros (BFSI) | |

| Sector Sanitario | |

| Manufactura | |

| Industria Primaria | |

| Comercio al por Mayor y al por Menor (Offline) | |

| Otros | |

| País | Albania |

| Bulgaria | |

| Croacia | |

| República Checa | |

| Estonia | |

| Hungría | |

| Letonia | |

| Lituania | |

| Polonia | |

| Rumanía | |

| República Eslovaca | |

| Eslovenia | |

| Resto de Europa Central y Oriental |

Definición de mercado

- Mensajería, Express y Paquetería - Los servicios de Mensajería, Express y Paquetería, frecuentemente denominados Mercado CEP, hacen referencia a los proveedores de servicios logísticos y postales especializados en el movimiento de bienes de pequeño tamaño (paquetes/envases). Captura el tamaño total del mercado (USD) y el volumen de mercado (número de paquetes) de: (1) los envíos/paquetes que pesan menos de 70 kg/154 lb, (2) paquetes de clientes empresariales, a saber, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como paquetes de clientes privados (C2C), (3) servicios de entrega de paquetes no express (Estándar y Diferido) así como servicios de entrega de paquetes express (Express en Día Determinado y Express en Hora Determinada), (4) envíos domésticos así como internacionales.

- Demografía - Para analizar la demanda total del mercado direccionable, el crecimiento y las previsiones de población han sido estudiados y presentados en esta tendencia de la industria. Representa la distribución de la población por categorías como género (masculino/femenino), área de desarrollo (urbano/rural) y principales ciudades, entre otros parámetros clave como la densidad de población y el gasto en consumo final (crecimiento y participación % del PIB). Estos datos se han utilizado para evaluar las fluctuaciones en la demanda y el gasto en consumo, así como los principales focos (ciudades) de demanda potencial.

- Mercado de Mensajería Doméstica - El Mercado de Mensajería Doméstica hace referencia a los envíos CEP en los que el origen y el destino se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen de mercado (número de paquetes) de: (1) los envíos/paquetes que pesan menos de 70 kg/154 lb, incluidos envíos de peso ligero, envíos de peso medio y envíos de peso pesado; (2) paquetes de clientes empresariales, a saber, Empresa a Empresa (B2B) y Empresa a Consumidor (B2C), así como paquetes de clientes privados (C2C); (3) servicios de entrega de paquetes no express (Estándar y Diferido) así como servicios de entrega de paquetes express (Express en Día Determinado y Express en Hora Determinada).

- Comercio Electrónico - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los minoristas electrónicos, a través del canal de ventas en línea, en servicios de Mensajería, Express y Paquetería (CEP). El alcance incluye: (i) la cadena de suministro de los pedidos en línea de los clientes de una empresa que se están cumpliendo, (ii) el proceso de llevar un producto desde el punto de fabricación hasta el punto en que se entrega a los consumidores. Implica la gestión de inventario (diferido y urgente), el envío y la distribución.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por tanto, en esta tendencia de la industria se han analizado el valor total del comercio, las principales materias primas/grupos de materias primas y los principales socios comerciales de la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Servicios Financieros (BFSI) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector BFSI en servicios de Mensajería, Express y Paquetería (CEP). El CEP es importante para la industria de servicios financieros en el envío de documentos y archivos confidenciales. Los establecimientos de este sector se dedican a: (i) transacciones financieras (es decir, transacciones que implican la creación, liquidación o cambio de propiedad de activos financieros) o a facilitar transacciones financieras; (ii) intermediación financiera; (iii) la agrupación de riesgos mediante la suscripción de anualidades y seguros; (iv) la prestación de servicios especializados que facilitan o apoyan la intermediación financiera, los seguros y los programas de beneficios para empleados; y (v) el control monetario — las autoridades monetarias.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos y perturbaciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por tanto, las variaciones del precio del combustible han sido estudiadas a lo largo del período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Distribución del PIB por Actividad Económica - El Producto Interno Bruto nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales hacia la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interno Bruto nominal en los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) ha sido presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Sector Sanitario - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores del sector sanitario (hospitales, clínicas, centros médicos) en servicios de Mensajería, Express y Paquetería (CEP). El alcance incluye los servicios CEP involucrados en el movimiento diferido y urgente de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos). Los establecimientos de este sector: (i) incluyen aquellos que prestan atención médica exclusivamente; (ii) prestan servicios a través de profesionales capacitados; (iii) implican procesos que incluyen los aportes laborales de los profesionales de la salud con la experiencia requerida; (iv) se definen según el grado académico de los profesionales incluidos en la industria.

- Inflación - Las variaciones tanto en la Inflación de Precios al por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el buen funcionamiento de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, como el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenamiento, el despacho de aduanas, las tarifas de transitario, las tarifas de mensajería, etc., y por tanto, impactando en el mercado global de fletes y logística.

- Infraestructura - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud vial por categoría de superficie (pavimentada vs. no pavimentada), la distribución de la longitud vial por clasificación de carretera (autopistas vs. carreteras principales vs. otras carreteras), la longitud de vías ferroviarias, el volumen de contenedores manejados en los principales puertos y el tonelaje manejado en los principales aeropuertos han sido analizados y presentados en esta tendencia de la industria.

- Mercado de Servicios Express Internacionales - El Mercado de Servicios Express Internacionales hace referencia a los envíos CEP en los que el origen o el destino no se encuentran dentro de los límites de la geografía estudiada (país o región según el alcance del informe). Captura el tamaño del mercado (USD) y el volumen de mercado (número de paquetes) de: (1) los envíos/paquetes que pesan menos de 70 kg/154 lb, incluidos envíos de peso ligero, envíos de peso medio y envíos de peso pesado; (ii) envíos interregionales así como intrarregionales.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias han sido presentadas en forma de puntos de datos (series temporales o últimos datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de sus competidores o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye: (1) Acuerdos; (2) Expansiones; (3) Reestructuración Financiera; (4) Fusiones y Adquisiciones; (5) Alianzas; y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera (incluida la alta tecnología/tecnología) en servicios de Mensajería, Express y Paquetería (CEP). Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en mantener un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la fabricación justo a tiempo.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los sectores de construcción, bienes raíces, servicios educativos y servicios profesionales (administración, gestión de residuos, servicios jurídicos, arquitectura, ingeniería, diseño, consultoría, investigación y desarrollo científico) en servicios de Mensajería, Express y Paquetería (CEP). Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros urgentes y documentos desde/hacia estas industrias, como el transporte de equipos o recursos necesarios y el envío de documentos y archivos confidenciales.

- Industria Primaria - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria AFF (Agricultura, Pesca y Silvicultura) y de Extracción (Petróleo y Gas, Canteras y Minería) en servicios de Mensajería, Express y Paquetería (CEP). Los actores de usuario final considerados son los establecimientos: (i) principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la recolección de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas; (ii) que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. En este contexto, los Proveedores de Servicios Logísticos (PSL): (i) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de la producción (cosechas, bienes agrícolas) hasta los distribuidores/consumidores; (ii) cubren todas las fases desde la cadena de producción aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el Índice de Precios al Productor (IPP) captura los movimientos dinámicos de precios de la manera más integral, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de mensajería, express y paquetería (CEP) obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como las finanzas, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que opera y las principales economías de interés, entre otros, que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con expertos del sector.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de fletes y logística. Por tanto, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos se han respaldado con comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, ha llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de pedidos de comercio electrónico. Por tanto, el Valor Bruto de la Mercancía (VBM), el crecimiento histórico y proyectado, y el desglose de los principales grupos de materias primas en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados a los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Comercio al por Mayor y al por Menor (Offline) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas, a través del canal de ventas offline, en servicios de Mensajería, Express y Paquetería (CEP). Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros hasta y de los productos terminados desde las casas de producción a los distribuidores y finalmente al cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventario, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Carga por Eje | La carga por eje se refiere a la carga total (peso) que recae sobre la calzada a través de las ruedas conectadas a un eje determinado. En todo el mundo existen sistemas para garantizar el control de la carga por eje, en los que superar los límites definidos por la autoridad regulatoria competente puede dar lugar a sanciones/multas. Para el transporte de mercancías por carretera, este puede ser un determinante importante de los costos, ya que el conocimiento de los límites de carga por eje puede utilizarse para: (i) cargar el vehículo de manera óptima para maximizar los beneficios; (ii) evitar superar dichos límites y, por tanto, las posibles multas asociadas; (iii) evitar el desgaste del vehículo; (iv) evitar daños al pavimento, lo que resultaría en costos notables de mantenimiento y reparación públicos; (v) lograr un mejor tiempo de rotación. |

| Viaje de Retorno | El viaje de retorno es el movimiento de regreso de un vehículo de transporte desde su destino original hasta su punto de partida original, y puede incluir cargas completas, parciales o vacías (en todo o en parte del trayecto) según la visibilidad del ecosistema de carga local. En este sentido, el transporte de contenedores vacíos hasta el punto de origen, conocido como viaje en vacío, también es un factor significativo, teniendo en cuenta la escasez de suministros/contenedores en las distintas geografías, lo que resulta en una escalada de costos y una obtención subóptima del potencial de beneficios. Generalmente, los transportistas ofrecen descuentos en el viaje de retorno para asegurar carga para el trayecto. |

| Conocimiento de Embarque (BOL) | Un conocimiento de embarque es un documento de contrato legal emitido por un transportista a un expedidor para acusar recibo de su carga, y sirve como prueba del contrato de transporte entre las dos partes. En términos generales, detalla: (i) el tipo, la cantidad y otras especificaciones de las mercancías transportadas; (ii) el destino, los términos y condiciones del envío; (iii) el transportista y los conductores con toda la información necesaria para procesar el envío, que puede utilizarse a efectos de seguros y despacho de aduanas; (iv) la garantía de que el envío no presenta daños y está listo para ser enviado al consignatario. En este sentido, un conocimiento de embarque de la casa (HBL) es un documento emitido por un transitario o un transportista marítimo sin buque propio (NVOCC) para acusar recibo de artículos para su envío (a un expedidor). Si se trata de envíos de varios expedidores, puede estar implicado un conocimiento de embarque principal (MBL), que es una versión consolidada del mismo para todos los envíos que gestiona el transportista (a un destino común) y puede ser emitido por el transportista al transitario o al expedidor (dependiendo de quién reserve el transporte). |

| Abastecimiento de Combustible a Buques | El abastecimiento de combustible a buques es el proceso de suministro de combustible para impulsar el sistema de propulsión de un barco. Incluye la logística de carga y distribución del combustible entre los tanques disponibles a bordo. En este sentido: (i) El combustible de buque es técnicamente cualquier tipo de fuelóleo utilizado a bordo de los barcos. Recibe su nombre de los contenedores en los barcos y en los puertos donde se almacena; en los tiempos del vapor eran carboneras, pero ahora son tanques de combustible de buque; (ii) Bunker se refiere a los espacios (tanques) a bordo de un buque para almacenar combustible; (iii) Comerciante de combustible de buque se refiere a una persona que se dedica al comercio de combustible de buque; (iv) Escala de aprovisionamiento se produce cuando un buque de carga fondea o atraca en un puerto para tomar combustible de buque o suministros; (v) El servicio de abastecimiento de combustible a buques es el suministro de una calidad y cantidad solicitadas de combustible de buque a un barco. El abastecimiento de combustible a buques es significativo desde el punto de vista de las tarifas de flete aplicables al expedidor, ya que las líneas navieras aplican la Contribución al Combustible (BUC)/Factor de Ajuste de Combustible (FAF)/Factor de Ajuste de Combustible de Buque (BAF) para compensar el efecto de las fluctuaciones en el costo del combustible de buque. |

| Cabotaje | Transporte realizado por un vehículo matriculado en un país en el territorio nacional de otro país. La legislación sobre cabotaje puede restringir el tráfico de carga nacional para que sea transportado en vehículos registrados a nivel nacional, y a veces construidos y tripulados por nacionales, aunque las regulaciones varían entre industrias/grupos de materias primas/países y a veces especifican el porcentaje máximo permitido de cabotaje que puede ser prestado por flotas de registro extranjero. |

| Comercio Colaborativo | El comercio colaborativo (también conocido como c-commerce): (i) describe las interacciones comerciales habilitadas electrónicamente entre el personal interno de una empresa, sus socios comerciales y clientes en toda una comunidad de intercambio (industria, segmento de industria, cadena de suministro o segmento de cadena de suministro); (ii) es la optimización de los canales de suministro y distribución para aprovechar la economía global mediante el uso eficiente de las nuevas tecnologías. Las ventajas del c-commerce, por mencionar algunas, incluyen: (i) maximización de la eficiencia y rentabilidad de la organización; (ii) integración tecnológica con canales físicos para permitir que las empresas trabajen juntas; (iii) mayor intercambio de información, como inventarios y especificaciones de productos, utilizando la web como intermediario; (iv) mayor competitividad al llegar a un público más amplio. Ejemplos de c-commerce, también conocido como comercio entre pares, incluyen: (i) empresas que permiten a los consumidores alquilar cosas entre sí, o mercados, como el Marketplace de Meta (anteriormente Facebook), que permiten la venta de artículos de segunda mano; (ii) DoorDash se asoció con muchas marcas nacionales, como McDonald's y Chipotle, para ofrecer entrega de comida rápida, construyendo su modelo de negocio sobre el c-commerce. Desde entonces han ampliado su servicio de entrega de restaurantes a minoristas e incluso ofrecen "flotas" de conductores a las empresas. |

| Mensajero | Una empresa/compañía que entrega paquetes/parcelas/envíos (hasta 70 kg), incluido el servicio de recogida y entrega a domicilio de manera rápida para bienes o documentos, a nivel nacional o internacional, sobre la base de un contrato comercial. Ejemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre varios otros. |

| Cross-Docking | El cross-docking es una práctica en la gestión logística que implica la descarga de los vehículos de entrega entrantes y la carga directa de los materiales en los vehículos de entrega salientes, omitiendo las prácticas logísticas tradicionales de almacenamiento y ahorrando tiempo y dinero. Requiere una estrecha sincronización de los movimientos entrantes y salientes. Es de gran importancia en la reducción de los costos relacionados con el almacenamiento (y los Servicios de Valor Añadido asociados). |

| Comercio Cruzado | Transporte internacional entre dos países diferentes realizado por un vehículo matriculado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. La legislación sobre comercio cruzado puede restringir el tráfico de carga internacional para que sea transportado por vehículos registrados en el país respectivo, y a veces construidos y tripulados por nacionales, aunque las regulaciones varían entre industrias/grupos de materias primas/países y a veces especifican el porcentaje máximo permitido de comercio cruzado que puede ser prestado por flotas de registro extranjero. |

| Despacho de Aduanas | El proceso de declarar y despachar las cargas a través de aduanas. Incluye los procedimientos involucrados en la liberación de la carga por parte de la Aduana mediante formalidades designadas, como la presentación de licencias/permisos de importación, el pago de derechos de importación y otra documentación requerida según la naturaleza de la carga. En este sentido, un agente de aduanas es una persona o empresa autorizada por el departamento correspondiente del país para actuar en nombre de importadores y exportadores de carga. |

| Mercancías Peligrosas | Las mercancías peligrosas (o materiales peligrosos o HAZMAT) incluyen líquidos/sólidos inflamables, gases (comprimidos, licuados, disueltos bajo presión), corrosivos, sustancias oxidantes, sustancias y artículos explosivos, sustancias que al contacto con el agua emiten gases inflamables, peróxidos orgánicos, sustancias tóxicas, sustancias infecciosas, materiales radiactivos, mercancías peligrosas diversas y artículos. |

| Entrega en Primera Milla | La entrega en primera milla hace referencia a: (i) la primera etapa del transporte del flete/envío/carga/mensajería; (ii) el transporte de mercancías desde las instalaciones o almacén de un comerciante hasta el siguiente centro de fulfillment/almacén/hub desde donde se reenvían las mercancías; (iii) el envío de mercancías desde los centros de distribución locales hasta las tiendas (para minoristas); (iv) el transporte de productos terminados desde una planta o fábrica hasta un centro de distribución (para fabricantes); (v) la recogida de mercancías en el domicilio o tienda del cliente final seguida del traslado a un almacén o lugar de almacenamiento (empresas de mudanzas y embalaje); (vi) el proceso en el que las mercancías son recogidas por un minorista y luego transferidas a proveedores de logística de terceros o a proveedores de servicios de mensajería para su entrega al consumidor final (comercio electrónico). Una vez que el paquete llega al siguiente almacén o al hub del mensajero, se clasifica y transporta más hasta llegar a la puerta del cliente. Ejemplo: si se elige UPS como mensajero, la entrega en primera milla será el producto entregado desde el almacén del fabricante/minorista hasta el almacén/centro de fulfillment de UPS. |

| Entrega en Última Milla | La entrega en última milla hace referencia al último paso del proceso de entrega cuando un paquete es trasladado desde un hub de transporte (almacén, centro de distribución o centro de fulfillment) hasta su destino final, que generalmente es un domicilio particular, una tienda minorista, una empresa o una terminal de paquetes. Representa alrededor de la mitad del costo total involucrado en todo el proceso de entrega en primera milla, en la milla intermedia y en la última milla, aunque puede variar de un envío a otro, según la materia prima, el modelo de negocio y factores similares. |

| Ruta Lechera | Una ruta lechera es un método de entrega utilizado para transportar cargas mixtas de varios proveedores a un cliente, aplicando principios de gestión ajustada a la logística. En lugar de que cada proveedor envíe un camión cada semana para satisfacer las necesidades de un cliente, un camión (o vehículo) visita a los proveedores para recoger las cargas de ese cliente. Este método de transporte recibió su nombre de la práctica de la industria láctea, donde un camión cisterna solía recoger leche de varias granjas lecheras para entregarla a una empresa procesadora de leche. Una ruta lechera puede ser una forma más eficiente de gestionar la logística, pero requiere una planificación adecuada. Si la ruta involucra productos de diferentes empresas, es necesario llegar a un acuerdo sobre el reparto de costos y otros aspectos del acuerdo de entrega cooperativa. Una vez que el grupo resuelve estos problemas, este método de entrega puede ahorrar tiempo y dinero a todos mediante la agrupación de costos y recursos operativos. |

| Consolidación Multi-País | La Consolidación Multi-País (CMC) es una solución rentable que consolida la carga de diferentes países de origen para crear Cargas Completas de Contenedor (FCL). La CMC es más adecuada para las empresas que importan pequeños volúmenes de mercancías de múltiples países pero que desean aprovechar las tarifas de flete FCL más económicas. Además del costo, algunas otras ventajas incluyen: (i) flexibilidad para elegir proveedores de una gama más amplia de países de origen sin preocuparse por la logística hasta el destino final desde cada origen; (ii) capacidad de seleccionar los proveedores más adecuados de muchos países diferentes para las operaciones comerciales de uno. El aumento de las opciones de abastecimiento que ofrece la CMC proporciona el tipo de flexibilidad necesaria en los mercados globales competitivos. |

| Comercio Ultrarrápido | El comercio ultrarrápido, también denominado q-commerce (del inglés quick commerce), es un tipo de comercio electrónico donde el énfasis está en las entregas rápidas, típicamente en menos de una hora. Las empresas que prestan servicios de q-commerce pueden tener un modelo verticalmente integrado o pueden estar utilizando plataformas de entrega de terceros (logística externalizada). Tiene ventajas como: (i) propuesta de valor única y competitiva; (ii) potencial para obtener mayores márgenes de beneficio; (iii) mejor experiencia del cliente; (iv) disponibilidad garantizada de productos; (v) trazabilidad; y (vi) escalabilidad. |

| Logística Inversa | La logística inversa es un tipo de gestión de la cadena de suministro que traslada las mercancías de los clientes de vuelta a los vendedores o fabricantes y puede implicar principios de economía circular (3R): reciclaje, reutilización (repurposing, reventa) y reducción o reparación. En este sentido, el recomercio (o recommerce) es la venta de artículos previamente poseídos a través de mercados o canales de distribución físicos o en línea a compradores que los reutilizan, reciclan o revenden. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera parte del precio, y el precio de venta promedio (PVP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizadas, Bases de Datos y Plataformas de Suscripción