Taille et part du marché de la construction à Riyad

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.17 Milliards de dollars |

| Taille du Marché (2026) | 3.3 Milliards de dollars |

| Taille du Marché (2031) | 4.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction à Riyad par Mordor Intelligence

La taille du marché de la construction à Riyad était évaluée à 3,17 milliards USD en 2025 et devrait croître de 3,3 milliards USD en 2026 pour atteindre 4,04 milliards USD d'ici 2031, à un CAGR de 4,12 % durant la période de prévision (2026-2031). Cette expansion régulière découle du fonds d'investissement axé sur les villes de 400 milliards USD de Vision 2030, qui remodèle l'utilisation des terres, les transports, le logement et les équipements publics dans l'ensemble de la capitale. Cette dynamique est portée par des projets catalytiques tels que le nouveau quartier de New Murabba d'une valeur de 180 milliards USD et l'aéroport international King Salman, chacun étant positionné pour rehausser le rayonnement mondial de Riyad tout en générant d'importants chantiers pluriannuels pour les entrepreneurs. La dynamique soutenue d'attribution des contrats, le renforcement de la participation du secteur privé et l'institutionnalisation des mandats de conception numérique contribuent à stabiliser davantage la trajectoire de croissance. Parallèlement, les fluctuations des coûts des matériaux et les pénuries de main-d'œuvre mettent à l'épreuve les marges bénéficiaires, accélérant l'adoption de systèmes de construction modulaires et de pôles de production locale de matériaux.

Principaux enseignements du rapport

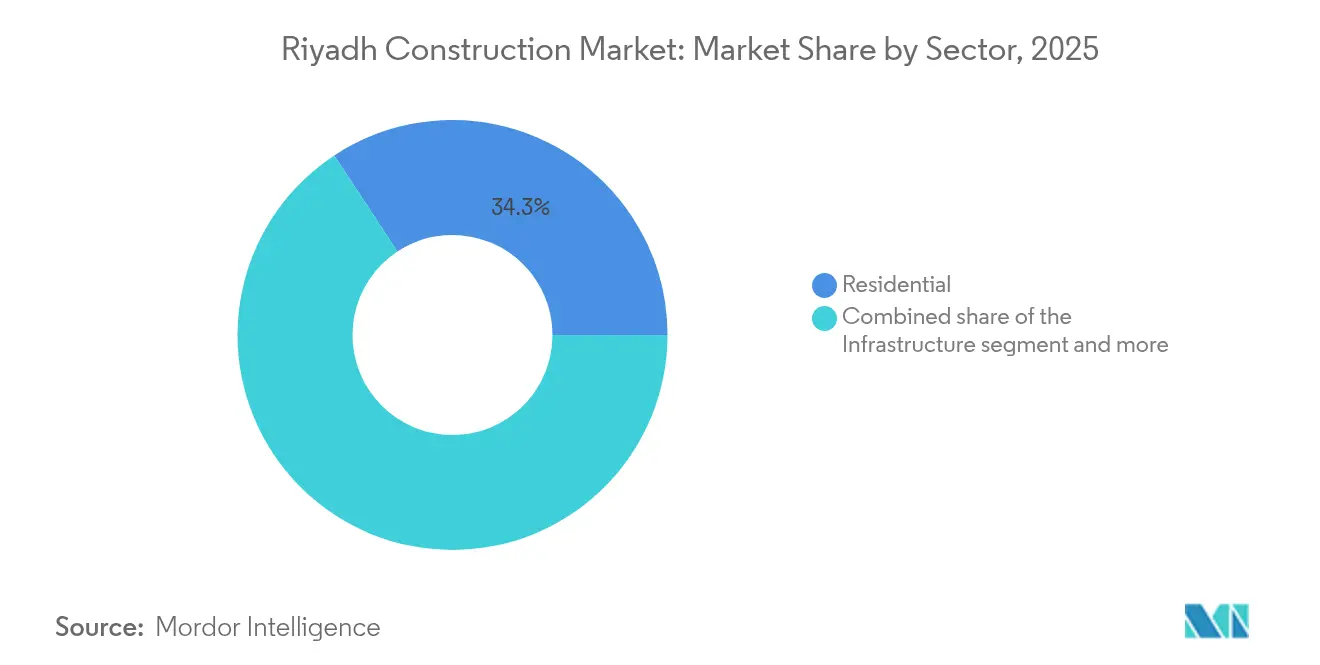

- Par secteur, la construction résidentielle a dominé avec 34,27 % de la part du marché de la construction à Riyad en 2025, tandis que l'infrastructure devrait se développer à un CAGR de 5,91 % jusqu'en 2031.

- Par type de construction, la construction neuve a représenté 79,45 % de la taille du marché de la construction à Riyad en 2025, tandis que la rénovation progresse à un CAGR de 4,99 % jusqu'en 2031.

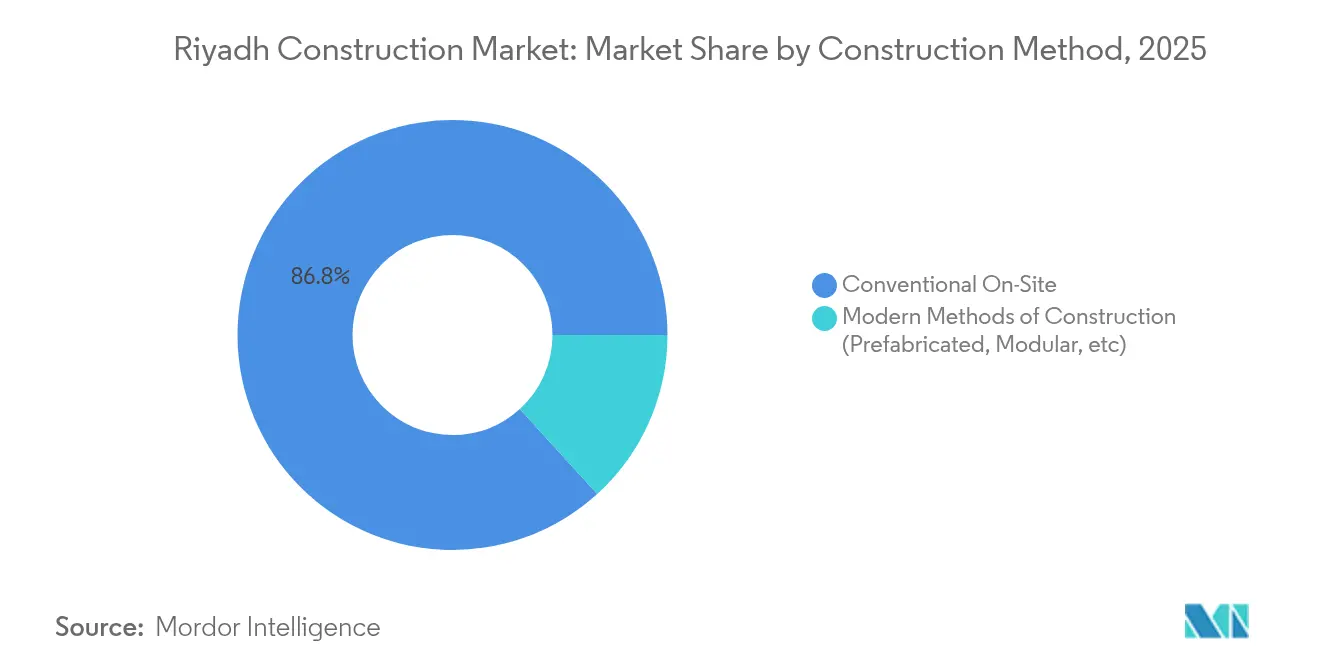

- Par méthode de construction, les techniques conventionnelles sur site ont conservé une part de 86,75 % de la taille du marché de la construction à Riyad en 2025, mais les méthodes modernes progressent à un CAGR de 6,50 %.

- Par source d'investissement, le secteur public a capturé une part de 60,78 % de la taille du marché de la construction à Riyad en 2025 ; le segment privé enregistre le CAGR le plus élevé à 5,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction à Riyad

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (%) sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du pipeline de méga-projets de Vision 2030 | +1.5% | Cœur de Riyad, liens avec NEOM et la mer Rouge | Long terme (≥ 4 ans) |

| Hausse des attributions de contrats dans le cadre de Vision 2030 | +1.2% | Zone métropolitaine de Riyad ; débordements vers la Province Orientale | Long terme (≥ 4 ans) |

| Mandats de construction verte et durable | +0.8% | National ; déploiement précoce à Riyad et Djeddah | Moyen terme (2-4 ans) |

| Adoption des méthodes modulaires/hors site pour pallier les pénuries de main-d'œuvre | +0.6% | Riyad et principaux nœuds urbains | Moyen terme (2-4 ans) |

| Programme de rénovation urbaine de l'Expo 2030 de Riyad | +0.4% | Zone métropolitaine de Riyad | Court terme (≤ 2 ans) |

| Exigences en matière de jumeau numérique pour les nouveaux développements | +0.3% | Villes clés ; focus sur la ville intelligente de Riyad | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du pipeline de méga-projets de Vision 2030

Le grand livre public de l'Arabie Saoudite répertorie un pipeline de 1 100 milliards USD, dont 70 % des allocations sont consacrées au logement, aux loisirs et aux développements culturels centrés sur Riyad. L'aéroport international King Salman est à lui seul en cours de développement pour accueillir 100 millions de passagers par an et vise la certification LEED Platine. Le stade multifonction d'un milliard USD de Qiddiya et le complexe patrimonial de Diriyah d'une valeur de 63,2 milliards USD renforcent la proposition touristique de la capitale. Le phasage des projets a été séquencé de sorte que les pics de charge de travail se situent autour de 2025-2026, ce qui permet une meilleure répartition des ressources. Le recours généralisé à la modélisation des données du bâtiment (BIM) dans les différents lots réduit les conflits de conception et les reprises, compresse les calendriers et contribue à une hausse de 1,5 point de pourcentage du taux de croissance global.

Hausse des attributions de contrats dans le cadre de Vision 2030

Un rythme d'appels d'offres élevé définit les conditions actuelles de la demande. La Commission royale pour la ville de Riyad à elle seule a lancé plus de 3,47 milliards USD de projets routiers en 2024, fournissant des carnets de commandes prévisibles aux entrepreneurs civils. À l'échelle nationale, la valeur des contrats de construction a augmenté de 47 % en glissement annuel pour atteindre 49,3 milliards USD au premier semestre 2024, les projets immobiliers et d'infrastructure dans la capitale étant les principaux contributeurs. Le risque de financement est atténué car le Fonds d'investissement public (PIF) occupe généralement la position de sponsor principal, garantissant la fiabilité des paiements. Des critères de capacité plus stricts établis par l'Autorité saoudienne des entrepreneurs filtrent davantage les candidats, maintenant les listes d'offres à un niveau gérable et les marges comparativement stables. Pris ensemble, ces facteurs améliorent la visibilité des revenus et ajoutent environ 1,2 point de pourcentage aux prévisions de CAGR sur cinq ans[1]ABDULLAH BIN TURKI, « Attributions de 13 milliards SR pour les améliorations des routes de Riyad », Commission royale pour la ville de Riyad, rcrc.gov.sa.

Mandats de construction verte et durable

La mise à jour 2024 du Code de construction saoudien introduit des seuils de performance énergétique SBC 601, applicables à partir de juin 2025. Les exigences relatives aux valeurs d'isolation thermique, aux raccordements au refroidissement urbain et à la certification LEED or pour les projets emblématiques génèrent une demande supplémentaire en conseil spécialisé et en matériaux. Des producteurs locaux de béton, tels qu'Abdallah Abdin Ready-Mix, ont déjà obtenu la certification du Conseil de durabilité du béton, signalant un avantage de précurseur. Des programmes gouvernementaux comme Mostadam fournissent des référentiels de notation qui influenceront bientôt les coûts de refinancement, intégrant ainsi la durabilité dans les décisions d'allocation du capital. Les améliorations progressives de l'efficacité imposées par le mandat et les substitutions de matériaux correspondantes rehaussent l'activité à long terme d'un estimé de 0,8 point de pourcentage[2]KHALID AL-ABDULRAHMAN, « Code de construction saoudien 2024 - Exigences en matière d'efficacité énergétique SBC 601 », Ministère des Affaires municipales, rurales et du logement, momrah.gov.sa.

Adoption des méthodes modulaires/hors site pour pallier les pénuries de main-d'œuvre

China Harbour Engineering Company a ouvert une installation modulaire de 200 000 m² en février 2025 pour approvisionner les villas préfabriquées de Sedra, tirant parti de la robotique pour un assemblage rapide des panneaux. Les prototypes modulaires de The LINE à NEOM démontrent des gains de temps de 25 à 30 % par rapport aux constructions conventionnelles, ce qui favorise une comptabilisation plus rapide des revenus pour les promoteurs. Les environnements d'usine améliorent la sécurité sur les chantiers, un facteur lié aux règles de saoudisation qui exigent 30 % d'emploi saoudien dans les postes techniques. Les solutions hors site amortissent donc les chocs de l'offre de main-d'œuvre tout en faisant progresser le contrôle qualité, ajoutant 0,6 point de pourcentage au CAGR à moyen terme[3]FEIYANG LI, « China Harbour démarre les opérations de son usine de construction modulaire à Riyad », China Harbour Engineering Company, chec.bj.cn.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (%) sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts des matériaux de construction | -0.9% | National ; plus marquée dans le pôle de Riyad | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée | -0.7% | Riyad et autres zones à forte intensité de construction | Moyen terme (2-4 ans) |

| Longueur des procédures d'autorisation et obstacles au remembrement foncier | -0.5% | Zone métropolitaine de Riyad | Moyen terme (2-4 ans) |

| Coûts de conformité liés à la pénurie d'eau | -0.3% | À l'échelle nationale ; secteurs à forte consommation d'eau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des matériaux de construction

En 2024, le ciment a atteint des sommets en seize ans, même si l'acier a perdu 4 % sur neuf mois, illustrant des trajectoires divergentes des matières premières. Les prix du fer ont baissé de 10 % pour atteindre environ 769 USD la tonne, tandis que les prix des câbles ont augmenté de 2,6 %, annulant en partie les économies réalisées sur les baisses de l'armature. Les entrepreneurs réagissent en répartissant les bons de commande auprès de plusieurs fournisseurs et en élargissant leurs empreintes de fabrication locale, comme le montre l'usine automatisée de MS-Metals à Tabuk. Toutefois, la volatilité complique les offres à prix fixe, incitant les clients à accepter des clauses d'escalade des prix. La combinaison des incertitudes retranche 0,9 point de pourcentage sur le CAGR à court terme.

Pénurie de main-d'œuvre qualifiée

Les retards de salaires, les faibles rémunérations et les problèmes d'hébergement sur site dégradent la rétention, en particulier parmi les corps de métier spécialisés. Les décrets de saoudisation imposent désormais un quota local de 30 % dans 269 professions d'ingénierie, resserrant le vivier de main-d'œuvre. Des instituts privés tels que le Nesma High Training Institute développent des programmes de formation professionnelle, mais les cycles de montée en compétences prennent du temps. Les usines modulaires allègent les besoins en effectifs sur site, mais pas suffisamment pour compenser entièrement les pénuries. Au total, cette contrainte retranche 0,7 point de pourcentage à la croissance sur l'horizon moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'accélération des infrastructures dépasse la domination du résidentiel

Le segment résidentiel a conservé sa position de leader avec 34,27 % de la part du marché de la construction à Riyad en 2025, soutenu par les initiatives de la Stratégie nationale du logement visant à porter le taux de propriété à 70 % d'ici 2030. L'infrastructure, cependant, enregistre l'expansion la plus rapide avec un CAGR de 5,91 % jusqu'en 2031, portée par des programmes routiers d'une valeur de 3,47 milliards USD et le développement du métro de Riyad d'une valeur de 6,13 milliards USD. Ce pivot élargit la taille du marché de la construction à Riyad pour les travaux de génie civil lourd et signale l'élargissement des opportunités de marchés publics pour les entrepreneurs EPC spécialisés.

Les améliorations rapides des transports, telles que la rocade sud de 56 kilomètres dotée de 32 ponts, soulignent le passage vers des corridors de mobilité intégrés. Les projets d'énergie et de services publics, notamment la liaison de dessalement de Jubail d'une valeur de 544 millions USD, ajoutent des flux de demande résilients à mesure que la population urbaine augmente. Le développement commercial suit les calendriers de l'Expo 2030, tandis que les plateformes logistiques se développent sous l'impulsion de la diversification manufacturière. Dans l'ensemble, les interactions entre secteurs maintiennent des carnets de commandes équilibrés, préservant une large base de revenus face aux fluctuations cycliques du logement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation gagne en dynamique malgré la domination de la construction neuve

La construction neuve a absorbé 79,45 % des dépenses en 2025, reflétant des méga-projets construits de zéro tels que le quartier New Murabba d'une valeur de 180 milliards USD. Pourtant, la rénovation progresse à un CAGR de 4,99 % grâce aux réhabilitations imposées par les codes de construction actualisés. Ces mises à niveau élargissent la taille du marché de la construction à Riyad pour les solutions d'efficacité énergétique et les systèmes de gestion intelligente des actifs.

Les réseaux routiers vétustes sont élargis, les services publics sont modernisés pour optimiser les capacités et les lieux publics font l'objet de rénovations vertes en prévision de l'Expo 2030. La clause rétroactive du Code de construction saoudien oblige les actifs plus anciens à installer une isolation, un vitrage à haute efficacité et des interfaces de refroidissement urbain. Les déploiements de CMMS numériques réduisent par ailleurs les coûts du cycle de vie, validant l'argumentaire économique de la rénovation malgré des dépenses initiales plus élevées.

Par méthode de construction : les méthodes modernes remettent en cause la domination conventionnelle

L'activité conventionnelle sur site représente encore 86,75 % du volume de 2025, portée par des structures d'approvisionnement établies et la familiarité avec les coûts. Cependant, les méthodes modernes affichent un CAGR de 6,50 % à mesure que les contraintes de main-d'œuvre, les préoccupations en matière de sécurité et les pressions calendaires convergent. Chaque nouvelle usine modulaire, illustrée par l'installation de 200 000 m² de China Harbour, étend la capacité à servir les méga-projets sans goulets d'étranglement logistiques.

Les avancées de l'Industrie 4.0, telles que l'impression 3D et la robotique, sont progressivement intégrées dans les lignes hors site, permettant des tolérances constantes des composants. L'intégration du BIM dans les phases de conception, de fabrication et d'assemblage minimise les erreurs et favorise les livraisons en flux tendu vers des sites urbains encombrés. The LINE à NEOM met en vitrine la construction modulaire de gratte-ciels à une échelle sans précédent, établissant des références qui se répercutent sur le marché de la construction à Riyad. Compte tenu des gains de temps démontrés allant jusqu'à 30 %, les financiers de projets favorisent de plus en plus les méthodes modernes pour réduire les risques pesant sur les délais de livraison.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'investissement : l'élan du secteur privé se construit sur les fondations du secteur public

Le financement public est resté dominant en 2025 à 60,78 %, reflétant le parrainage par le PIF des actifs transformateurs. Pourtant, le capital privé affiche le CAGR le plus élevé à 5,73 % à mesure que des cadres juridiques plus clairs et des zones économiques spéciales réduisent les barrières à l'entrée. La loi sur les transactions civiles, en vigueur depuis décembre 2023, renforce l'exécution des contrats et accélère la résolution des litiges, renforçant la confiance des prêteurs.

Des exemples récents incluent 10 milliards USD en accords d'achat industrialo-maritime à Ras Al-Khair et des coentreprises transfrontalières telles que le partenariat de Petro Rabigh en chimie de spécialité avec l'indien Rossari. Les flux d'investissements directs étrangers (IDE) suivent également les packages incitatifs comprenant une faible fiscalité et des exonérations douanières dans les zones nouvellement désignées. L'évolution du mix invite à de nouveaux modèles de réalisation de projets, partenariats public-privé (PPP), concession et construction-exploitation-transfert, élargissant ainsi la boîte à outils de financement du marché de la construction à Riyad.

Analyse géographique

Riyad capte la part du lion des allocations de contrats saoudiens, ancrée par des méga-projets tels que le New Murabba à 180 milliards USD et le futur aéroport conçu pour accueillir 100 millions de passagers annuels. Le portefeuille de mise à niveau routière de la Commission royale couvre à lui seul 500 kilomètres et soutient l'ambition de la ville de doubler sa population d'ici 2030. Les avantages de capitale incluent la proximité des agences de réglementation, un réseau d'entrepreneurs mûr et la supervision directe du PIF, qui accroissent tous la vélocité d'exécution des projets. Le statut d'Expo 2030 injecte des marchés publics pilotés par des délais, concentrant l'activité au cours des quatre prochaines années et amplifiant les constructions auxiliaires dans l'hôtellerie et les transports.

Au-delà de la capitale, la carte nationale révèle des nœuds de demande complémentaires mais différenciés. La Province Orientale mène les travaux civils liés aux hydrocarbures, contribuant à 41 % du total des attributions de contrats au premier semestre 2024. Au nord-ouest, le plan directeur de 500 milliards USD de NEOM garantit des commandes régulières pour le creusement de tunnels, les corridors d'utilités et l'infrastructure de ville intelligente, bien que la plupart des études soient gérées depuis Riyad. Le Projet de la mer Rouge et le cluster patrimonial de Diriyah étendent la construction à vocation touristique, formant un écosystème de méga-projets régionaux qui partagent fournisseurs, viviers de main-d'œuvre et flux de travail technologiques. Des références réglementaires communes telles que le Code de construction saoudien 2024 unifient les pratiques à l'échelle nationale, mais Riyad demeure le centre névralgique administratif pour les approbations et le financement.

Les synergies interrégionales sont renforcées par les liaisons ferroviaires et autoroutières nationales, réduisant les délais de livraison des matériaux et équilibrant l'allocation des ressources. Les entrepreneurs dont le siège est à Riyad établissent de plus en plus des chantiers satellites à proximité des méga-projets isolés, tout en maintenant des pôles de conception dans la capitale pour tirer parti des grappes de conseil et des laboratoires de jumeaux numériques. Bien que les contraintes liées à la pénurie d'eau affectent l'ensemble du royaume, le profil de consommation dense de Riyad déclenche une adoption plus précoce des systèmes de réutilisation, fournissant des enseignements pilotes reproductibles ailleurs. Dans l'ensemble, la primauté de la ville en matière de politique, de flux de capitaux et de main-d'œuvre en fait le pivot du récit de la construction saoudienne jusqu'en 2030.

Paysage concurrentiel

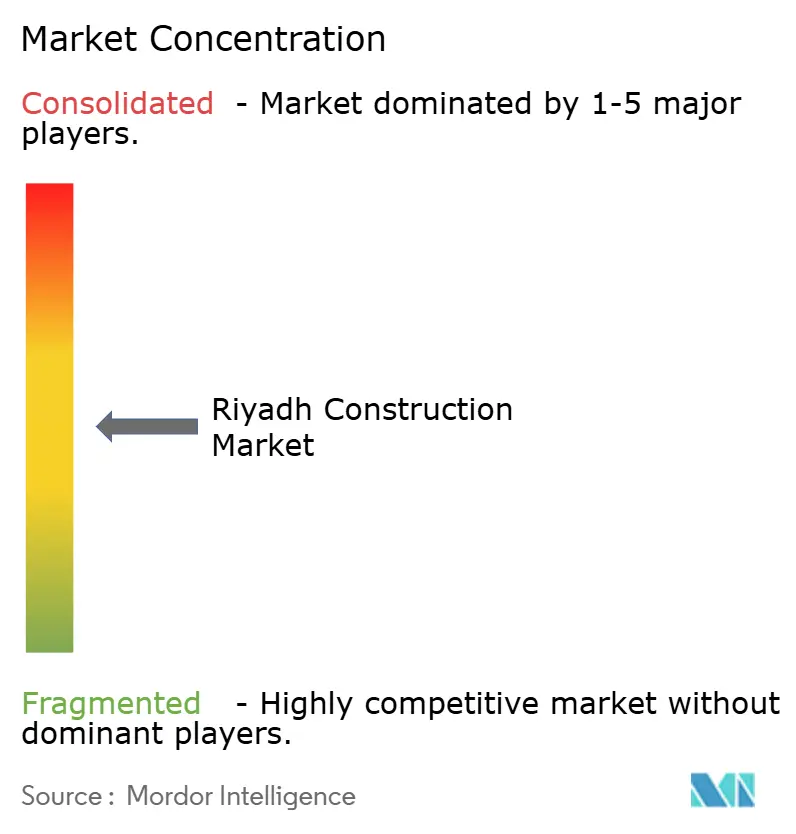

L'arène de la construction à Riyad présente une concentration modérée : les grands acteurs nationaux, les firmes mondiales EPC et les consortiums en coentreprise se disputent les méga-projets accaparant les capacités. Nesma & Partners, portée par ses affiliations avec le PIF, pilote de grands ensembles à usage mixte et a élargi son périmètre d'ingénierie en finalisant l'acquisition de Kent début 2024. El Seif Engineering, China State Construction Engineering Corporation (CSCEC) et Midmac opèrent en alliance, illustré par leur victoire à 1,4 milliard USD pour l'Opéra de Diriyah, signalant une préférence pour les formats de consortium afin de partager les risques et d'agréger les compétences spécialisées. L'acquisition par Egis Group du cabinet de conception riyadien Omrania apporte des talents architecturaux haut de gamme sous un parapluie international, renforçant les références du groupe en matière d'actifs culturels.

L'adoption des technologies façonne les avantages concurrentiels. Le BIM est obligatoire pour les projets publics depuis 2024, et les livrables de jumeaux numériques génèrent une demande de capacités d'analyse de données que les petites entreprises pourraient ne pas posséder. Les usines modulaires prêtes pour la robotique, la nouvelle installation de China Harbour étant le porte-étendard, constituent des fossés concurrentiels, permettant des rotations rapides d'unités et une qualité constante. Les entreprises qui investissent tôt dans de telles capacités s'assurent des commandes répétées de méga-projets exigeant des délais compressés. Les objectifs de contenu local dans le cadre des règles de saoudisation récompensent les acteurs dotés de programmes de formation actifs ; l'institut de formation professionnelle de Nesma et les initiatives de formation de diplômés saoudiens de CSCEC illustrent cette tendance.

Des opportunités inexploitées s'ouvrent dans les chaînes d'approvisionnement en matériaux verts, le ciment prêt pour la capture de carbone et les packages intégrés d'exploitation et de maintenance (O&M) qui étendent les revenus au-delà de la livraison. Les nouveaux perturbateurs comprennent les plateformes de planification par IA qui réduisent les temps d'inactivité et les sociétés d'analyse énergétique qui optimisent les charges de refroidissement urbain. Bien que les nouveaux arrivants manquent d'envergure, ils nouent des partenariats avec des constructeurs de premier rang en quête d'apports spécialisés. À mesure que les dépenses de Vision 2030 entrent dans leur phase de décaissement maximal, la différenciation reposera sur les garanties de certitude des coûts, la conformité ESG et la capacité à localiser rapidement des empreintes de fabrication avancées dans les zones industrielles de Riyad.

Leaders du secteur de la construction à Riyad

Bechtel

Nesma & Partners Contracting

Fluor Corporation

KEO International Consultants

Parsons Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Miahona a remporté un contrat de 267 millions USD pour une station d'épuration des eaux usées dans le cadre de l'initiative Modon, élargissant la capacité d'infrastructure environnementale de Riyad.

- Février 2025 : China Harbour Engineering Company a démarré les opérations de son usine de construction modulaire de 200 000 m² à Riyad pour fournir des composants préfabriqués pour les villas Sedra.

- Février 2025 : le Fonds d'investissement public a acquis 30 % de Masdar Building Materials et a lancé un package de 1,5 milliard USD pour le projet communautaire Sedra lors de son forum du secteur privé.

- Novembre 2024 : Hyundai E&C a décroché un contrat de 725 millions USD pour construire une ligne HVDC de 500 kV reliant Riyad à Kudmi, sur une distance de 1 089 kilomètres.

Périmètre du rapport sur le marché de la construction à Riyad

Le marché de la construction est défini comme les entreprises engagées dans des projets de bâtiment ou de génie civil, tels que les ponts et les routes. La construction intervient également lors de la rénovation de bâtiments existants. Le rapport fournit une analyse de fond complète du marché de la construction à Riyad, comprenant une évaluation du secteur et de sa contribution, un aperçu du marché et une estimation de la taille pour les segments critiques, l'impact de la COVID-19, les pays importants, les tendances émergentes dans les segments du marché, la dynamique du marché et des statistiques clés sur les flux de marchandises. Le marché de la construction à Riyad est segmenté par secteur (construction commerciale, construction résidentielle, construction industrielle, construction d'infrastructure [transport] et construction d'énergie et de services publics). Le rapport propose la taille du marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, chemins de fer, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Méthodes conventionnelles sur site |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) |

| Public |

| Privé |

| Par secteur | Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, chemins de fer, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Méthodes conventionnelles sur site | |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de la construction à Riyad en 2026 ?

La taille du marché du secteur est de 3,3 milliards USD en 2026 et devrait atteindre 4,04 milliards USD d'ici 2031 sur une trajectoire de CAGR de 4,12 %.

Quel segment connaît la croissance la plus rapide au sein de l'activité de construction à Riyad ?

L'infrastructure affiche l'expansion la plus rapide, progressant à un CAGR de 5,91 % jusqu'en 2031, les méga-routes, les lignes de métro et les marchés publics aéroportuaires dominant les nouvelles attributions.

Pourquoi les systèmes de construction modulaires gagnent-ils du terrain ?

Les approches modulaires réduisent les délais de livraison jusqu'à 30 %, allègent les pénuries de main-d'œuvre qualifiée et s'alignent sur les efforts de saoudisation ; la nouvelle usine de 200 000 m² de China Harbour illustre cette évolution.

Quel rôle le secteur privé joue-t-il dans les projets à venir ?

Bien que les entités publiques financent encore la plupart des constructions, le capital privé enregistre le CAGR le plus élevé à 5,73 % à mesure que les réformes juridiques et les zones économiques spéciales réduisent le risque d'investissement.

Comment l'Expo 2030 affectera-t-elle les calendriers de construction ?

Les contrats liés à l'Expo d'une valeur de 7,8 milliards USD compriment les calendriers entre 2025 et 2029, intensifiant la demande de solutions de conception-construction à délai accéléré.

Dernière mise à jour de la page le: