Tamaño y Participación del Mercado de Envases de India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

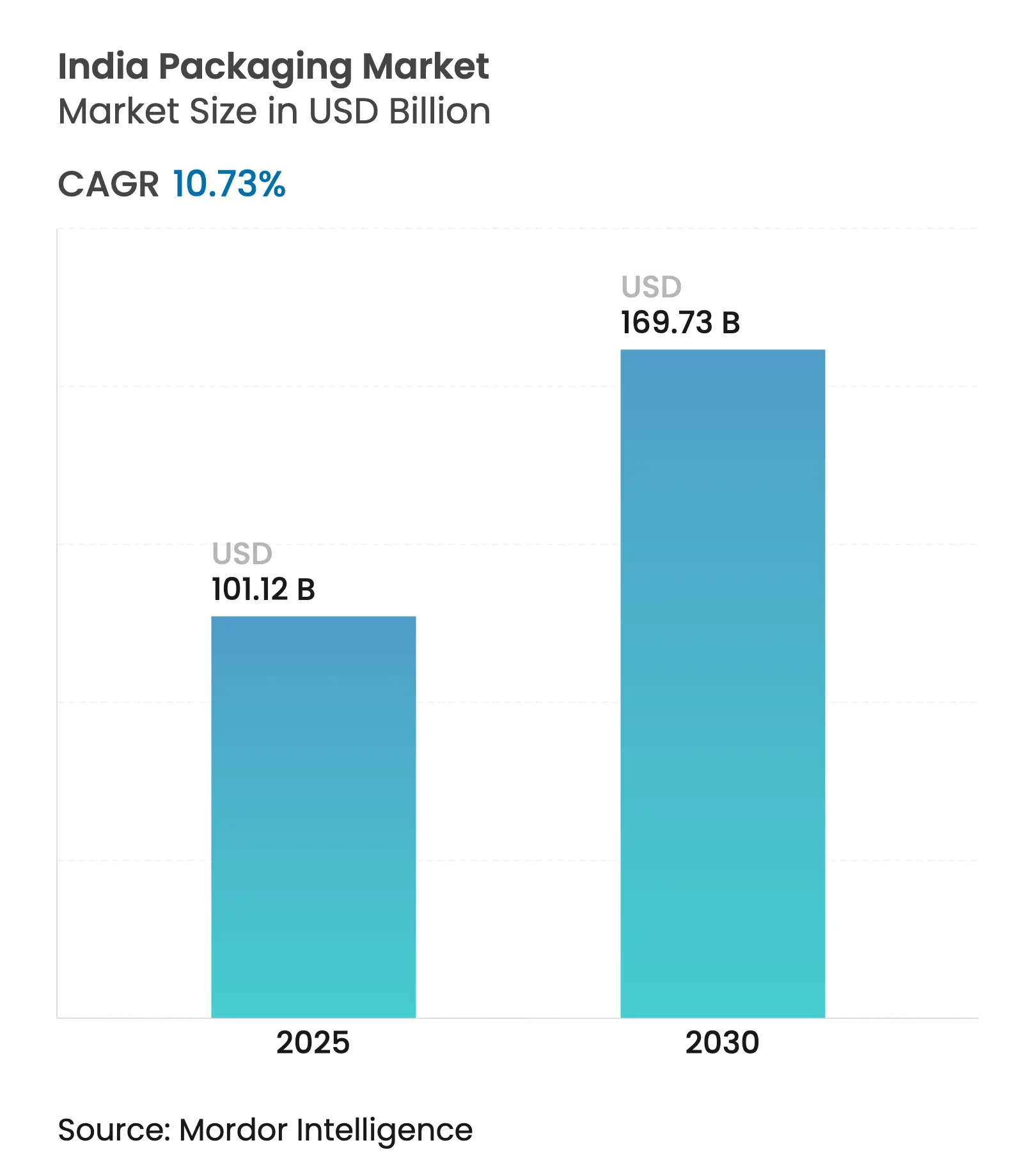

| Tamaño del Mercado (2025) | 101.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 169.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.73% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de India por Mordor Intelligence

El tamaño del mercado de envases de India se valora en 101,12 mil millones de USD en 2025 y se prevé que alcance los 169,73 mil millones de USD en 2030, avanzando a una CAGR del 10,73%. El mercado de envases de India está transitando de envases básicos a soluciones habilitadas por tecnología, ya que las normas de Responsabilidad Extendida del Productor (REP) exigen un 30% de contenido reciclado en plásticos rígidos para 2025 y un 60% para 2029. Los operadores de comercio rápido en ciudades de primer nivel, el creciente aumento de las exportaciones de medicamentos genéricos y la preferencia de los consumidores por materiales de origen sostenible están expandiendo el mercado de envases de India hacia nuevos sustratos, recubrimientos de barrera y modelos de distribución. Los flujos de capital se están acelerando a medida que los grupos de capital privado financian consolidaciones que ayudan a los convertidores a financiar la automatización, el reciclaje de circuito cerrado y el análisis avanzado. El cartón y las películas compostables están ganando cuota de mercado a medida que las multinacionales alinean sus adquisiciones con los objetivos globales de descarbonización, mientras que las marcas nacionales adaptan los formatos de envase para las deficiencias de la cadena de frío rural y el etiquetado multilingüe. La competencia también se intensifica en el PET de botella a botella, donde las empresas conjuntas entre los principales productores mundiales de resina y los recicladores locales están ampliando instalaciones cerca de los centros de fabricación del oeste y el sur.

Conclusiones Clave del Informe

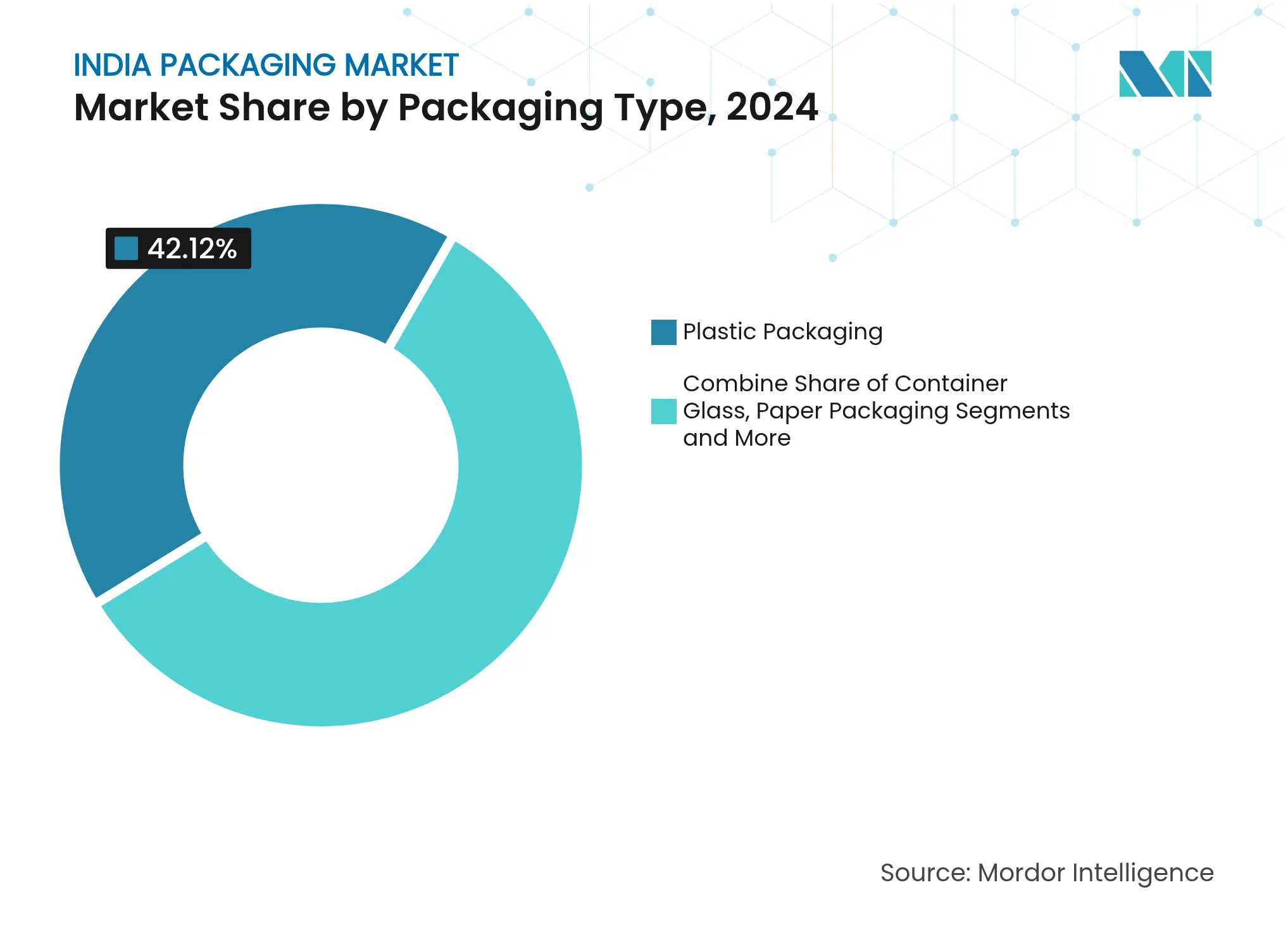

- Por tipo de envase, el plástico representó el 42,12% de la participación del mercado de envases de India en 2024, mientras que el cartón creció a la CAGR más rápida del 12,21% hasta 2030.

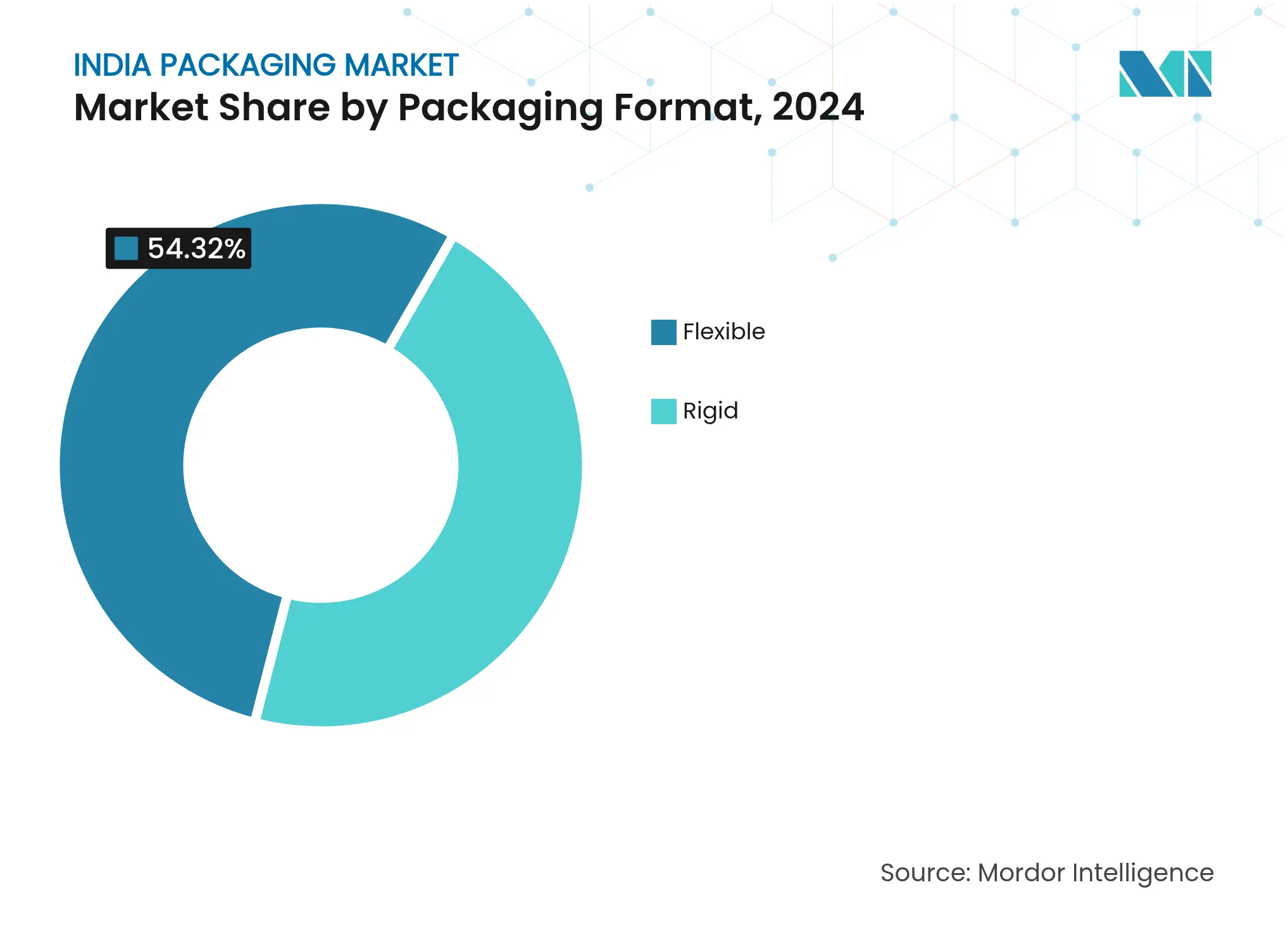

- Por formato de envase, las soluciones flexibles lideraron con el 54,32% del tamaño del mercado de envases de India en 2024 y se expandieron a una CAGR del 11,51%.

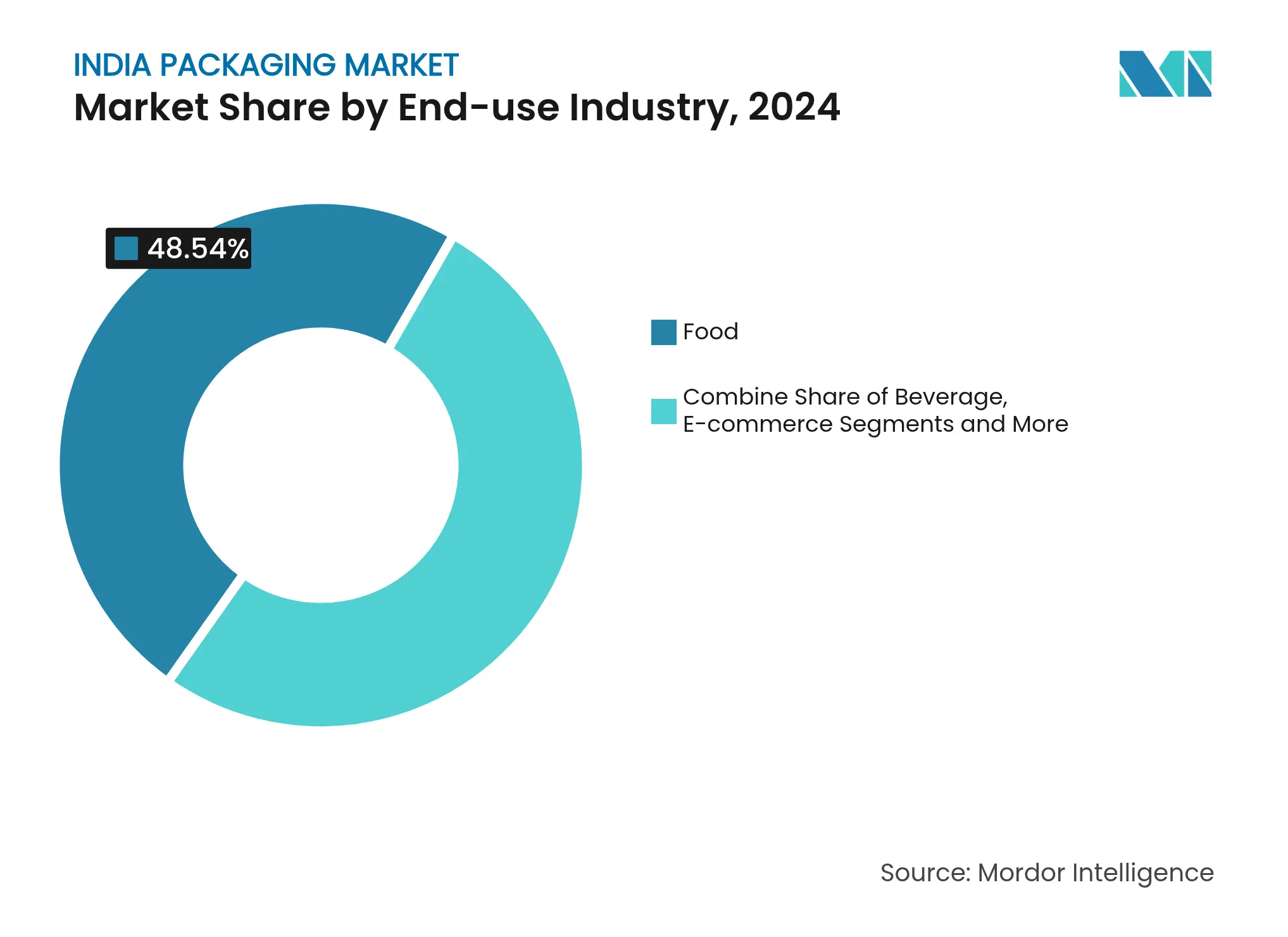

- Por industria de uso final, la alimentación representó el 48,54% del tamaño del mercado de envases de India en 2024, mientras que se proyecta que los envases para comercio electrónico crezcan a una CAGR del 15,1% hasta 2030.

- Por actividad empresarial, más de 900 fábricas de papel suministraron colectivamente menos de un tercio de la demanda nacional, lo que pone de relieve el potencial de consolidación impulsado por la serie de adquisiciones de PAG por valor de 1.200 millones de USD.

Tendencias e Información del Mercado de Envases de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Demanda de Cumplimiento de Pedidos de Comercio Rápido en Ciudades de Primer Nivel de India | +2.1% | Ciudades de primer nivel con expansión hacia centros urbanos de segundo nivel | Corto plazo (≤ 2 años) |

| Mandato Gubernamental de REP que Acelera la Adopción de Contenido Reciclado | +1.8% | Nacional, con cumplimiento anticipado en Maharashtra, Gujarat, Tamil Nadu | Mediano plazo (2-4 años) |

| Rápida Incorporación de Capacidad en Instalaciones de Reciclaje de Botellas PET de Botella a Botella | +1.4% | Centros de fabricación del oeste y el sur de India | Mediano plazo (2-4 años) |

| Penetración de Alimentos Listos para Consumir en Mercados Rurales que Impulsa las Bolsas Flexibles | +1.2% | Mercados rurales del norte y el centro de India | Largo plazo (≥ 4 años) |

| Auge de los Sobres de Correo Compostables al 100% de Residuos Agrícolas entre las Marcas D2C | +0.9% | Centros urbanos con concentración de marcas D2C | Corto plazo (≤ 2 años) |

| Crecimiento Récord de las Exportaciones Farmacéuticas que Requiere Suministro de Viales y Ampollas Estériles | +1.5% | Clústeres farmacéuticos orientados a la exportación en Hyderabad y Ahmedabad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Cumplimiento de Pedidos de Comercio Rápido en Ciudades de Primer Nivel de India

El comercio rápido promete entregas en 10-30 minutos, impulsando al mercado de envases de India hacia materiales híbridos que amortigüen, aíslen y demuestren evidencia de manipulación dentro de bolsas de repartidor densamente empaquetadas. Los mini-embalajes de cartón corrugado están reemplazando a los sobres convencionales para reducir el rozamiento en múltiples traspasos, mientras que las ventanas de polímero microperforado regulan la humedad para los productos frescos. La estabilidad de temperatura es fundamental para los envases de farmacia y lácteos de última milla; por ello, los convertidores promueven revestimientos de gel de cambio de fase compatibles con los sistemas de reciclaje municipales. UFlex señaló una adopción temprana de estos diseños en zonas rurales, lo que sugiere que los beneficios de escala pronto llegarán a las ciudades de segundo nivel a medida que las redes de última milla se densifiquen. [1]UFlex Limited, "Presentación para Inversores del Cuarto Trimestre del Ejercicio Fiscal 2024," uflexltd.comLos inversores ven el segmento como una puerta de entrada al crecimiento de dos dígitos, ya que los SKU de alta rotación generan volúmenes recurrentes que compensan el costo de los sustratos premium, reforzando el giro del mercado de envases de India hacia propuestas de valor orientadas al rendimiento.

Mandato Gubernamental de REP que Acelera la Adopción de Contenido Reciclado

El plazo de abril de 2025 para el 30% de resina posconsumo en plásticos rígidos obliga a los productores a rediseñar los envases y asegurar PET reciclado apto para uso alimentario en un entorno con escasez de suministro. Solo cinco recicladores indios autorizados pueden suministrar material conforme, por lo que las marcas de bebidas y lácteos están integrando verticalmente o cerrando contratos plurianuales para garantizar la materia prima. Las inversiones superiores a 10.000 millones de INR desde 2022 han modernizado líneas de lavado, extrusoras y unidades de descontaminación, convirtiendo la capacidad de reciclaje en una ventaja competitiva en lugar de una carga estatutaria. A medida que el objetivo asciende al 60% para 2029, el mercado de envases de India anticipa fusiones aceleradas entre proveedores de resina y envasadores, estableciendo ecosistemas integrados que reducen los costos de logística inversa y sostienen los márgenes a través de créditos de productor extendido.

Rápida Incorporación de Capacidad en Instalaciones de Reciclaje de Botellas PET de Botella a Botella

Ganesha Ecopet triplicó su producción de rPET de grado botella a 42.000 toneladas por año utilizando sistemas Starlinger, posicionándose para capturar el 25% de los residuos nacionales de PET para 2026. Las iniciativas paralelas de Indorama Ventures, Dhunseri y Varun Beverages añadirán 100 kt para 2025, concentrando plantas cerca de Maharashtra y Tamil Nadu, próximas a puertos, para mayor flexibilidad exportadora. [2]Indorama Ventures, "Empresa Conjunta Planea Múltiples Instalaciones de Reciclaje," indoramaventures.com Los centros concentrados acortan las distancias de transporte de fardos, reducen las emisiones de gases de efecto invernadero y permiten la trazabilidad mediante etiquetas digitales para fardos. Estas eficiencias anclan la trayectoria de economía circular del mercado de envases de India, atrayendo a las grandes empresas de bienes de consumo globales a reservar cuotas de resina reciclada para las cadenas de suministro de la ASEAN y Oriente Medio gestionadas desde India.

Penetración de Alimentos Listos para Consumir en Mercados Rurales que Impulsa las Bolsas Flexibles

El aumento de la renta disponible y las carreteras rurales para todo tipo de clima están ampliando la base de mercado potencial para aperitivos de temperatura ambiente, mezclas de mijo y bebidas lácteas enriquecidas. Las bolsas flexibles prosperan porque ofrecen barreras contra gases y luz con bajo gramaje y se adaptan a la "economía del sobre" que fomenta las compras de prueba. La línea orgánica de Amul y los lanzamientos de cereales multigrano de ITC dependen de laminados aptos para retorta compatibles con los programas de recogida en acera. Las películas compostables de residuos agrícolas de Pakka añaden biodegradabilidad, permitiendo el compostaje directo en campo cuando los servicios municipales son insuficientes. A largo plazo, el mercado de envases de India verá cómo el valor migra hacia los innovadores en envases flexibles que equilibren rendimiento, asequibilidad y compostabilidad certificada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Moratorias Intermitentes sobre Plásticos de Un Solo Uso | -1.3% | Nacional, con aplicación variable según los estados | Corto plazo (≤ 2 años) |

| Precios Volátiles del Papel Kraft por Interrupciones en el Papel de Desecho Importado | -0.8% | Clústeres de fabricación de papel en Odisha, Andhra Pradesh, Karnataka | Mediano plazo (2-4 años) |

| Infraestructura Limitada de Cadena de Frío que Restringe el Envasado Activo | -0.6% | Mercados rurales y ciudades de segundo y tercer nivel con deficiencias de infraestructura | Largo plazo (≥ 4 años) |

| Base de Convertidores Fragmentada que Limita las Inversiones en Automatización | -0.9% | Nacional, con especial afectación a los convertidores de pequeña escala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Moratorias Intermitentes sobre Plásticos de Un Solo Uso

Las prohibiciones estatales dispares sobre pajitas, agitadores y ciertas bolsas regulan aproximadamente el 11% de la producción de un solo uso de India, dejando a los productores gestionando líneas de producción duales y reservas de inventario. Dado que la aplicación es variable, los pequeños convertidores dudan en financiar nuevos moldes, lo que reduce la utilización de la capacidad e infla los costos unitarios. Las exclusiones que cubren los envoltorios alimentarios multicapa y las botellas de bebidas distorsionan la paridad competitiva entre los formatos flexibles y rígidos, inyectando incertidumbre en los ciclos de planificación de capital del mercado de envases de India. Las marcas se cubren diseñando estructuras de un solo material que podrían cumplir con futuras prohibiciones y seguir siendo competitivas en precio, pero la cadencia política incierta sigue comprimiendo los horizontes de retorno de la inversión.

Precios Volátiles del Papel Kraft por Interrupciones en el Papel de Desecho Importado

Los recargos de envío y las brechas de suministro de fibra recuperada procedente de Europa y América del Norte provocan oscilaciones de dos dígitos en los precios del kraft. Los molinos nacionales presionan para obtener aranceles antidumping sobre las importaciones de cartón virgen, añadiendo otra variable para los convertidores. La presión sobre los márgenes ralentiza la sustitución del papel a pesar de los objetivos de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: El Dominio del Plástico se Enfrenta a una Disrupción Sostenible

El plástico mantuvo una participación del 42,12% en el mercado de envases de India en 2024 gracias a su incomparable versatilidad en las cadenas de alimentación, farmacia e industria. El cartón, aunque de menor tamaño, se expandió más rápidamente a una CAGR del 12,21% hasta 2030, ya que el comercio electrónico, los restaurantes de servicio rápido y los equipos de compras gubernamentales demandaron opciones visiblemente reciclables. El vidrio para envases mantuvo una fortaleza de nicho en licores premium y medicamentos parenterales, mientras que las latas de metal aseguraron una mayor vida útil para los alimentos procesados bajo temperaturas ambientales rurales. El giro del segmento de plástico hacia el contenido reciclado está redefiniendo los contratos de suministro, con UFlex reciclando 6.600 t de PET posconsumo en el ejercicio fiscal 2024 como parte de su plan de integración hacia atrás. ITC destinó entre el 30% y el 35% de su inversión de capital de 20.000 millones de INR a cartones y envases, reforzando la trayectoria hacia alternativas a base de fibra.

Se proyecta que el tamaño del mercado de envases de India para plásticos rígidos vinculados a bebidas y limpieza del hogar crezca junto con los mandatos de contenido reciclado que fomentan acuerdos de compra estables para pellets de rHDPE y rPP. Por el contrario, los laminados vírgenes multicapa se enfrentan a una sustitución hacia envoltorios híbridos de papel y polietileno que pueden delaminarse en el reciclaje convencional. La industria de envases de India continúa pilotando la despolimerización enzimática y la purificación con disolventes para elevar los límites de contenido reciclado por encima del 70% sin comprometer la seguridad en contacto con alimentos. Se espera que las empresas que integren el reciclaje mecánico y químico a escala obtengan una prima, desplazando la ventaja competitiva desde el rendimiento de extrusión hacia la competencia en recuperación de resina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: Las Soluciones Flexibles Impulsan la Evolución del Mercado

Los envases flexibles capturaron el 54,32% de la participación del mercado de envases de India en 2024 y avanzaron a una CAGR del 11,51% a medida que los convertidores sustituyeron los recipientes rígidos por bolsas ligeras que reducen los costos de flete hasta en un 70%. La demanda aumentó en cereales listos para consumir, sobres de nutracéuticos y agroquímicos de dosis única, cada uno de los cuales se beneficia de los cierres herméticos y las características de fácil apertura. Los laminados de un solo material PE-PE y PP-PP están ganando terreno bajo los protocolos de diseño para el reciclaje, mientras que las barreras de EVOH prolongan la vida útil de los productos en retorta sin necesidad de láminas de aluminio. Innovaciones como las marcas de agua digitales permiten la clasificación automática en las instalaciones de recuperación de materiales, mejorando las credenciales de circularidad.

Los formatos rígidos siguen dominando las bebidas carbonatadas, los detergentes y el cuidado de la piel premium, donde la rigidez, la resistencia a los golpes y el impacto en el lineal superan las penalizaciones de peso. Las oportunidades de crecimiento persisten en los recipientes de PP moldeados por inyección de pared delgada reforzados con cargas de talco que permiten un ahorro de peso del 20%. Los envases asépticos recibieron un impulso cuando SIG invirtió 90 millones de EUR en una planta en Ahmedabad capaz de suministrar 4.000 millones de envases anuales, lo que refleja la confianza en que el mercado de envases de India acelerará el cambio de las bolsas abiertas a los sistemas de leche estables en estantería. En general, los convertidores están recalibrando sus carteras de maquinaria, equilibrando entre prensas flexográficas para SKU de alta variedad y líneas de inyección configuradas para mezclas de resina posconsumo.

Por Industria de Uso Final: Liderazgo del Sector Alimentario en Medio de la Disrupción del Comercio Electrónico

La industria alimentaria mantuvo el 48,54% de la participación del mercado de envases de India en 2024, impulsada por el consumo de aperitivos envasados, productos básicos y lácteos que requieren sellados en atmósfera controlada. Los hogares nucleares urbanos prefieren los envases en porciones, lo que impulsa a las marcas hacia bolsas de pie con cierres reutilizables. La adopción rural de productos básicos enriquecidos posiciona los laminados flexibles como la opción preferida debido a su resistencia a la humedad y las plagas durante los largos tránsitos. El sector de bebidas se debate entre el PET y el vidrio, pero los licores artesanales premium recurren cada vez más a latas de aluminio anodizado para reforzar las narrativas de marca en torno a la sostenibilidad.

Los envases para comercio electrónico, que se expanden a una CAGR del 15,1%, están rediseñando los formatos en torno a los precios por peso dimensional y las construcciones aptas para devoluciones. Los rellenos de vacío a base de papel y los embalajes de cartón corrugado de flauta B están reemplazando al plástico de burbujas, pero las marcas siguen siendo cautelosas respecto a la contaminación por polvo de papel en electrónica y cosméticos. Las exportaciones farmacéuticas exigen viales de vidrio borosilicato Tipo I, botellas de HDPE moldeadas en sala limpia y cierres a prueba de manipulaciones, todos los cuales generan márgenes más altos y requieren certificaciones estrictas. Los envases industriales a granel, desde contenedores intermedios para graneles líquidos hasta sacos de PP tejido de gran capacidad, dependen de películas estabilizadas con UV adecuadas para el almacenamiento exterior en climas tropicales. La diversificación de segmentos subraya la necesidad de la industria de envases de India de contar con líneas de producción modulares que puedan adaptarse rápidamente entre categorías de uso final sin incurrir en prolongados tiempos de cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El oeste y el sur de India dominan el mercado de envases de India gracias a los complejos petroquímicos integrados, el acceso a puertos y los clústeres de procesamiento agrícola. Maharashtra, Gujarat y Tamil Nadu albergan líneas de películas multicapa, peletizadoras de PET reciclado y megaplantas de cartón corrugado que aprovechan la logística orientada a la exportación. Estos estados también implementaron los registros de REP de forma anticipada, dando a los convertidores locales una ventaja inicial en la certificación de trazabilidad y tasas de recuperación. Las empresas conjuntas, como la de Varun Beverages e Indorama, eligieron polígonos industriales cerca de Ahmedabad por su proximidad a los compradores de resina de grado botella.

Los corredores del norte y el este, históricamente menos atendidos, están emergiendo como nodos de oportunidad. Las zonas industriales respaldadas por el gobierno en Uttar Pradesh y Bengala Occidental ofrecen incentivos fiscales para las unidades de bolsas flexibles y cajas plegables destinadas a las cadenas de valor de la horticultura y la acuicultura. Las deficiencias en la cadena de frío siguen inhibiendo la adopción del envasado activo, pero el creciente acceso a teléfonos inteligentes impulsa la demanda de cajas de comercio electrónico a prueba de manipulaciones en ciudades de segundo nivel. El mercado de envases de India espera que estas regiones absorban el exceso de capacidad de los clústeres del oeste, equilibrando la huella nacional y aliviando los cuellos de botella en el transporte de mercancías.

Los centros farmacéuticos orientados a la exportación en Hyderabad y Visakhapatnam amplifican la demanda de ampollas de vidrio Tipo I y blisteres de aluminio recubierto que cumplen con la Farmacopea de la UE y de los EE. UU. La colaboración de SGD Pharma con Corning para producir Velocity Vials en Telangana ejemplifica cómo la especialización regional asegura el suministro conforme para biológicos de alto valor. En todas las zonas, las políticas municipales sobre la segregación de residuos plásticos varían, lo que influye en la disponibilidad de materia prima para las plantas de reciclaje localizadas y condiciona la resiliencia de la cadena de suministro del mercado de envases de India.

Panorama Competitivo

El mercado de envases de India está fragmentado. La serie de adquisiciones de PAG por 1.200 millones de USD, incluidas participaciones en Manjushree Technopack y Pravesha Industries, señala una estrategia de consolidación en curso dirigida a nichos de alto margen en farmacia y alimentación. Los consolidadores priorizan activos con reciclaje interno, capacidad de moldeo estéril y prensas flexográficas multicolor para atender a diversificadas cadenas de suministro de bienes de consumo de alta rotación y atención sanitaria. Las unidades más pequeñas, a menudo fábricas de papel de gestión familiar, tienen dificultades para financiar sistemas de inspección equipados con inteligencia artificial o paletizadores robóticos, lo que amplía la brecha de productividad.

El anclaje en la sostenibilidad impulsa las carreras tecnológicas: UFlex integra inteligencia artificial para el mantenimiento predictivo, la recuperación de calor residual y el control de registro de alta precisión en las líneas de huecograbado para reducir el desperdicio de tinta. [3]UFlex Limited, "Últimas Noticias e Información," uflexltd.comEmpresas emergentes como Bambrew convierten bambú y bagazo en sobres de correo moldeados, habiendo desplazado más de 1.000 t de plástico mientras atienden a 170 clientes empresariales. Los proveedores internacionales responden localizando su oferta; la nueva planta de envases asépticos de SIG reduce los plazos de entrega para las cooperativas lácteas que están adoptando envases estables en estantería. Mientras tanto, ITC aprovecha la gestión forestal sostenible para asegurar fibra virgen, equilibrando el riesgo de materias primas con cartón certificado utilizado en los crecientes canales de servicio rápido. Las alianzas estratégicas que combinan laboratorios de diseño con científicos de materiales probablemente decidirán el liderazgo futuro en el mercado de envases de India.

Líderes de la Industria de Envases de India

Schott Poonawalla Private Limited

Gerresheimer AG

Agi Glaspac (HSIL Limited)

PGP Glass Private Limited (Piramal Glass)

Hindustan National Glass & Industries Limited (HNGIL)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: SIG inauguró su primera planta india de envases asépticos en Ahmedabad, invirtiendo 90 millones de EUR con una capacidad de 4.000 millones de envases y destinando otros 50 millones de EUR para una línea de extrusión para 2027.

- Febrero de 2025: Ganesha Ecopet elevó su capacidad de rPET de grado botella a 42.000 toneladas por año mediante dos sistemas Starlinger, con el objetivo de reciclar el 25% de los residuos nacionales de botellas PET para 2026.

- Enero de 2025: PAG adquirió Pravesha Industries a un valor empresarial de 1.700 millones de INR, reforzando su posición en el envasado farmacéutico estéril.

- Enero de 2025: Canpac Trends adquirió la instalación de Silvassa de Saptagiri Packagings, añadiendo tarjetas de respaldo para blisteres a su cartera de consumo.

Alcance del Informe del Mercado de Envases de India

El envasado se define como el proceso de proporcionar una cubierta protectiva e informativa al producto, de modo que lo proteja durante la manipulación de materiales, el almacenamiento y el movimiento, y también proporcione información útil a todos los socios de la cadena de suministro relacionados sobre el contenido del paquete. Su aplicación puede extenderse desde el envasado primario, secundario y terciario hasta el envasado auxiliar.

El mercado de envases indio está segmentado por material (plástico, papel, vidrio para envases, lata de metal y contenedor) y usuarios finales (alimentación y bebidas, comercio minorista y electrónico, pinturas y productos químicos, industrial, cuidado personal y cosméticos, y otros usuarios finales). Se proporcionan los tamaños de mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Envases de Plástico | Por Tipo | Envases de Plástico Rígido | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | ||||

| Tereftalato de Polietileno (PET) | ||||

| Cloruro de Polivinilo (PVC) | ||||

| Poliestireno (PS) y Poliestireno Expandido (EPS) | ||||

| Otros Tipos de Material | ||||

| Por Tipo de Producto | Botellas y Tarros | |||

| Tapas y Cierres | ||||

| Bandejas y Contenedores | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Farmacéutico | ||||

| Cosméticos y Cuidado Personal | ||||

| Industrial | ||||

| Otras Industrias de Uso Final | ||||

| Envases de Plástico Flexible | Por Tipo de Material | Polietileno (PE) | ||

| Polipropileno Biorientado (BOPP) | ||||

| Polipropileno Colado (CPP) | ||||

| Otros Tipos de Material | ||||

| Por Tipo de Producto | Bolsas y Sacos | |||

| Películas y Envoltorios | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Farmacéutico | ||||

| Cosméticos y Cuidado Personal | ||||

| Industrial | ||||

| Otras Industrias de Uso Final | ||||

| Por Tipo de Producto | Botellas y Tarros | |||

| Bolsas y Sacos | ||||

| Productos de Grado a Granel | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Cosméticos y Cuidado Personal | ||||

| Farmacéuticos | ||||

| Industrial | ||||

| Otras Industrias de Uso Final | ||||

| Envases de Papel | Por Tipo de Producto | Caja Plegable | ||

| Cajas de Cartón Corrugado | ||||

| Cartón Líquido | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Comercio Electrónico | ||||

| Otras Industrias de Uso Final | ||||

| Vidrio para Envases | Por Color | Verde | ||

| Ámbar | ||||

| Transparente | ||||

| Otros Colores | ||||

| Por Industria de Uso Final | Alimentación | |||

| Alcohólicas | ||||

| No Alcohólicas | ||||

| Cuidado Personal y Cosméticos | ||||

| Farmacéuticos (excluidos Viales y Ampollas) | ||||

| Perfumería | ||||

| Latas y Contenedores de Metal | Por Tipo de Material | Acero | ||

| Aluminio | ||||

| Por Tipo de Producto | Latas | |||

| Bidones y Barriles | ||||

| Tapas y Cierres | ||||

| Otros Tipos de Producto | ||||

| Por Industria de Uso Final | Alimentación | |||

| Bebidas | ||||

| Productos Químicos y Petróleo | ||||

| Industrial | ||||

| Pinturas y Recubrimientos | ||||

| Otras Industrias de Uso Final | ||||

| Flexible |

| Rígido |

| Alimentación |

| Bebidas |

| Farmacéuticos y Atención Sanitaria |

| Cuidado Personal y Cosméticos |

| Industrial |

| Comercio Electrónico |

| Otras Industrias de Uso Final |

| Por Tipo de Envase | Envases de Plástico | Por Tipo | Envases de Plástico Rígido | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |||||

| Tereftalato de Polietileno (PET) | |||||

| Cloruro de Polivinilo (PVC) | |||||

| Poliestireno (PS) y Poliestireno Expandido (EPS) | |||||

| Otros Tipos de Material | |||||

| Por Tipo de Producto | Botellas y Tarros | ||||

| Tapas y Cierres | |||||

| Bandejas y Contenedores | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Farmacéutico | |||||

| Cosméticos y Cuidado Personal | |||||

| Industrial | |||||

| Otras Industrias de Uso Final | |||||

| Envases de Plástico Flexible | Por Tipo de Material | Polietileno (PE) | |||

| Polipropileno Biorientado (BOPP) | |||||

| Polipropileno Colado (CPP) | |||||

| Otros Tipos de Material | |||||

| Por Tipo de Producto | Bolsas y Sacos | ||||

| Películas y Envoltorios | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Farmacéutico | |||||

| Cosméticos y Cuidado Personal | |||||

| Industrial | |||||

| Otras Industrias de Uso Final | |||||

| Por Tipo de Producto | Botellas y Tarros | ||||

| Bolsas y Sacos | |||||

| Productos de Grado a Granel | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Cosméticos y Cuidado Personal | |||||

| Farmacéuticos | |||||

| Industrial | |||||

| Otras Industrias de Uso Final | |||||

| Envases de Papel | Por Tipo de Producto | Caja Plegable | |||

| Cajas de Cartón Corrugado | |||||

| Cartón Líquido | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Comercio Electrónico | |||||

| Otras Industrias de Uso Final | |||||

| Vidrio para Envases | Por Color | Verde | |||

| Ámbar | |||||

| Transparente | |||||

| Otros Colores | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Alcohólicas | |||||

| No Alcohólicas | |||||

| Cuidado Personal y Cosméticos | |||||

| Farmacéuticos (excluidos Viales y Ampollas) | |||||

| Perfumería | |||||

| Latas y Contenedores de Metal | Por Tipo de Material | Acero | |||

| Aluminio | |||||

| Por Tipo de Producto | Latas | ||||

| Bidones y Barriles | |||||

| Tapas y Cierres | |||||

| Otros Tipos de Producto | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Productos Químicos y Petróleo | |||||

| Industrial | |||||

| Pinturas y Recubrimientos | |||||

| Otras Industrias de Uso Final | |||||

| Por Formato de Envase | Flexible | ||||

| Rígido | |||||

| Por Industria de Uso Final | Alimentación | ||||

| Bebidas | |||||

| Farmacéuticos y Atención Sanitaria | |||||

| Cuidado Personal y Cosméticos | |||||

| Industrial | |||||

| Comercio Electrónico | |||||

| Otras Industrias de Uso Final | |||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases de India?

Se sitúa en 101,12 mil millones de USD en 2025 y se proyecta que alcance los 169,73 mil millones de USD en 2030.

¿Qué formato de envase tiene la mayor participación en India?

Los envases flexibles lideran con el 54,32% de la participación del mercado de envases de India en 2024 debido a su ligereza y versatilidad.

¿Cómo está influyendo el mandato de REP en las elecciones de materiales?

Las marcas deben incorporar un 30% de contenido reciclado para 2025, orientando inversiones significativas hacia las cadenas de suministro de rPET y rHDPE.

¿Por qué son importantes las plataformas de comercio rápido para los proveedores de envases?

Las promesas de entrega en diez minutos exigen envases resistentes a impactos y a prueba de manipulaciones que soporten múltiples puntos de manipulación sin comprometer la integridad del producto.

¿Qué segmento de uso final está creciendo más rápido?

Se prevé que los envases para comercio electrónico se expandan a una CAGR del 15,1% hasta 2030 a medida que el comercio minorista en línea penetra en las ciudades de segundo y tercer nivel.

Última actualización de la página el: