Tamaño y Participación del Mercado de Tratamiento de la Degeneración Macular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

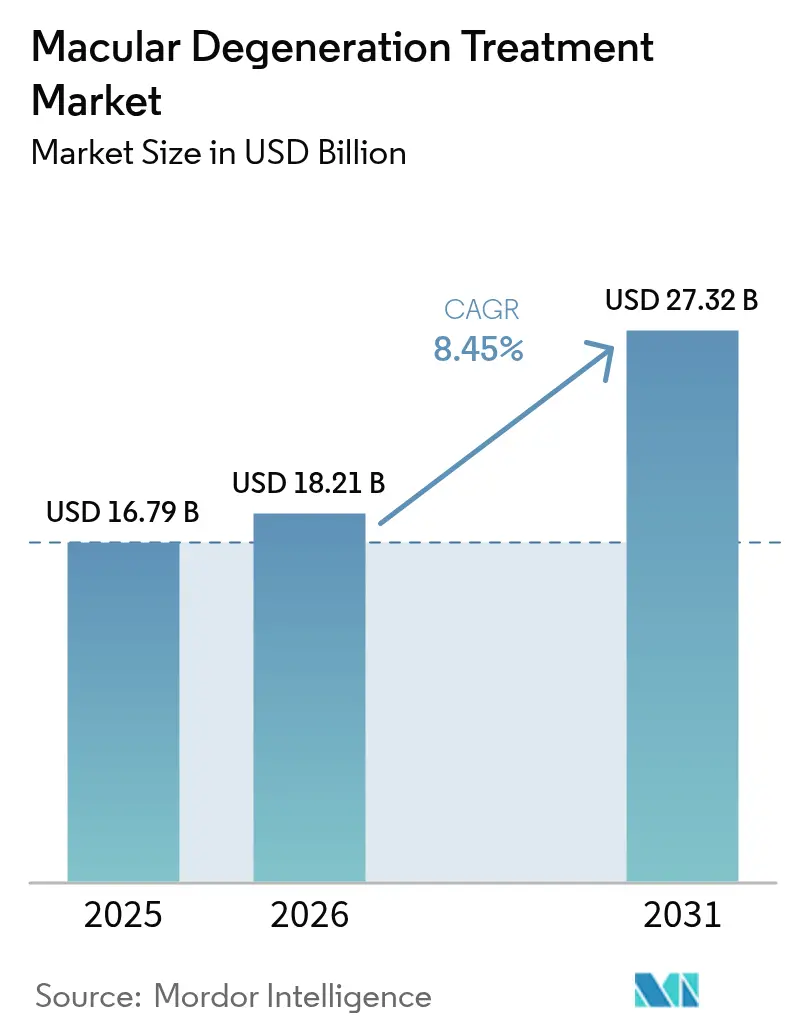

| Tamaño del Mercado (2026) | 18.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

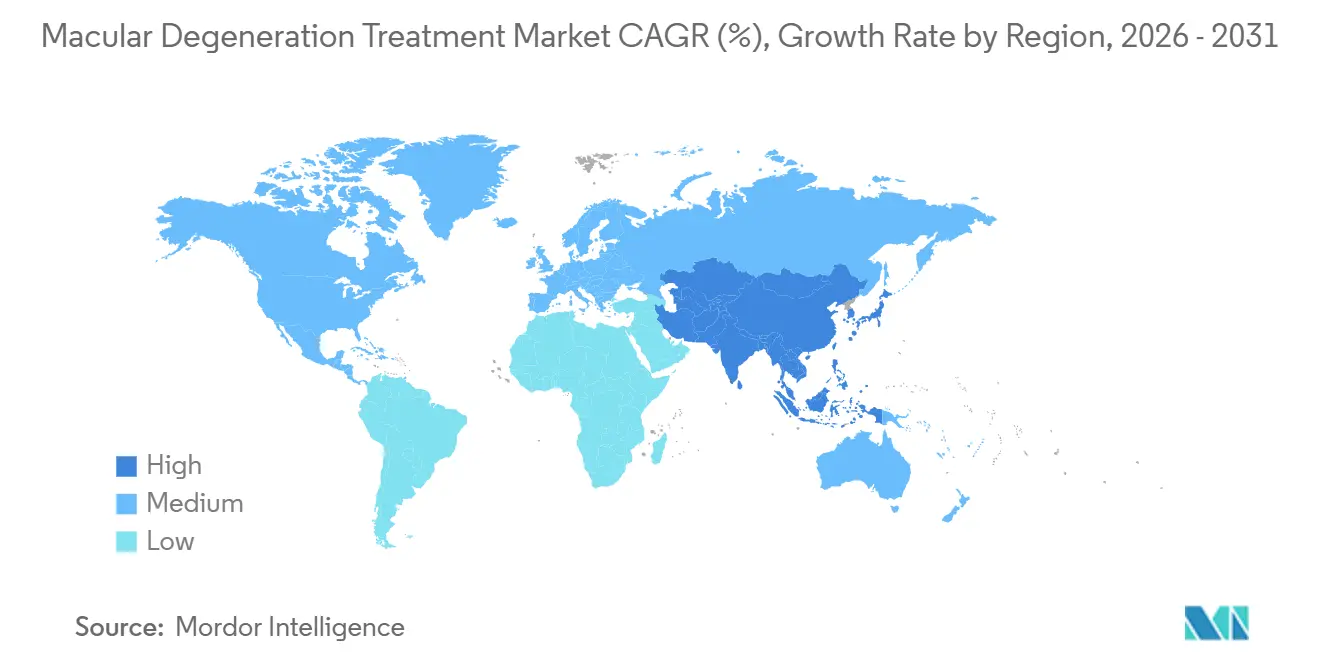

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Degeneración Macular por Mordor Intelligence

Se proyecta que el tamaño del mercado de tratamiento de la degeneración macular se expanda desde USD 16,79 mil millones en 2025 y USD 18,21 mil millones en 2026 hasta USD 27,32 mil millones en 2031, registrando una CAGR del 8,45% entre 2026 y 2031. El mercado de tratamiento de la degeneración macular se beneficia de los biológicos anti-VEGF duraderos que amplían los intervalos de dosificación a 16 semanas, los inhibidores del complemento que abren una nueva fuente de ingresos en la atrofia geográfica, y los sistemas de tomografía de coherencia óptica (OCT) habilitados con inteligencia artificial que detectan el crecimiento de drusas de alto riesgo mucho antes de que se produzca la pérdida visual. Las líneas de terapia génica, los dispositivos de administración supracoroidal y las aplicaciones de monitoreo domiciliario están ampliando el arsenal terapéutico, mientras que los descuentos de biosimilares del 30-40% en Europa y los mercados emergentes estimulan la adopción del tratamiento sin erosionar el valor global, ya que los fabricantes contrarrestan la presión de precios con formatos diferenciados de acción más prolongada. América del Norte sigue siendo el mayor generador de ingresos gracias al reembolso de Medicare Parte B, aunque Asia-Pacífico es la región de más rápido crecimiento a medida que Japón, China y Corea del Sur aceleran la financiación pública para la atención visual relacionada con el envejecimiento. La intensidad competitiva es alta; los originadores defienden su participación mediante extensiones de patentes, formulaciones estables a temperatura ambiente y paquetes de diagnóstico digital que reducen la carga de trabajo clínico y apoyan la contratación basada en valor.

Conclusiones Clave del Informe

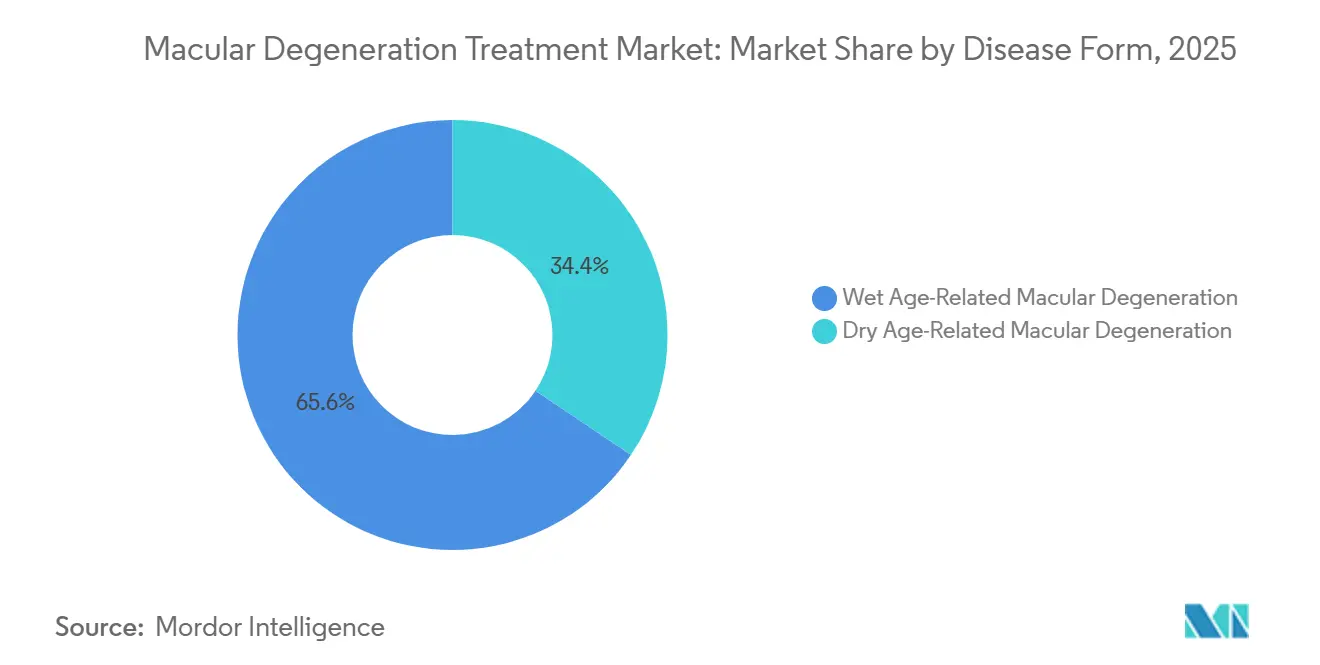

- Por forma de enfermedad, la degeneración macular húmeda relacionada con la edad lideró el mercado de tratamiento de la degeneración macular con una participación del 65,55% en 2025, mientras que se proyecta que la AMD seca se expanda a una CAGR del 11,85% hasta 2031.

- Por estadio de la enfermedad, los casos en estadio tardío representaron el 45,53% del tamaño del mercado de tratamiento de la degeneración macular en 2025, mientras que el estadio intermedio avanza a una CAGR del 11,75% durante 2026-2031.

- Por vía de administración, la inyección intravítrea representó el 62,52% de los ingresos en 2025; se prevé que la administración supracoroidal crezca a una CAGR del 10,12% durante el mismo período.

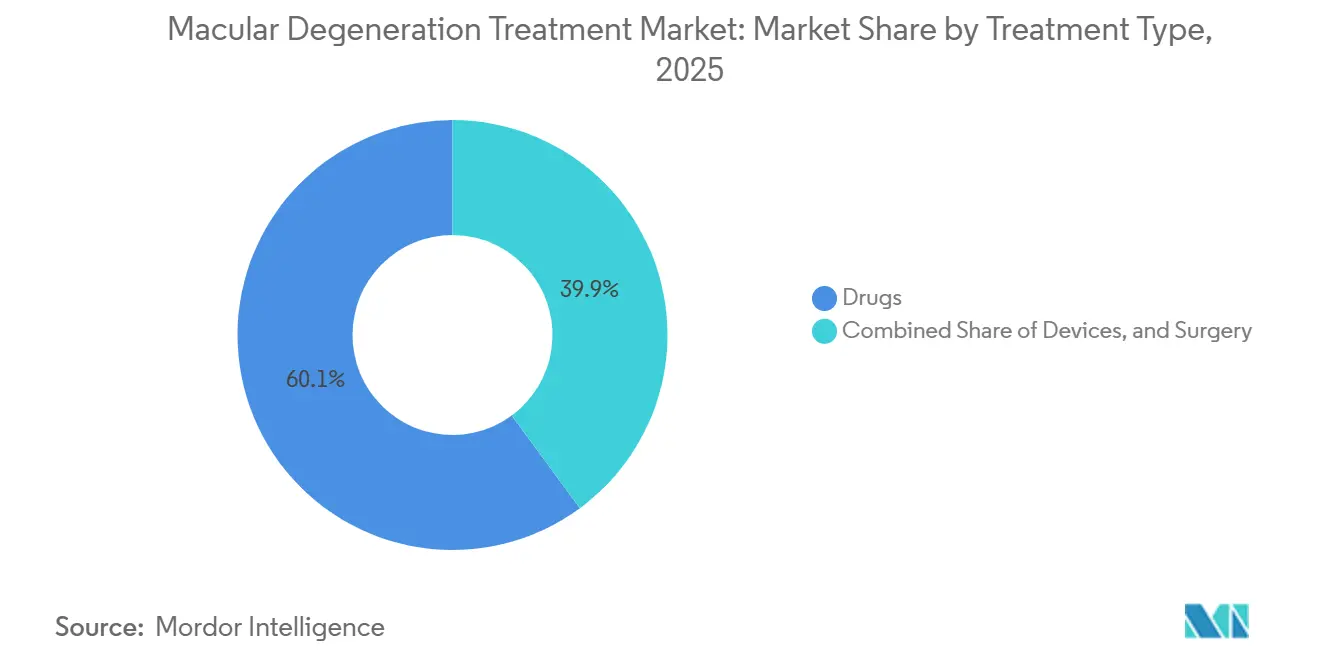

- Por tipo de tratamiento, los medicamentos representaron el 60,15% del gasto en 2025, y los dispositivos aumentan a una CAGR del 11,82% hasta 2031.

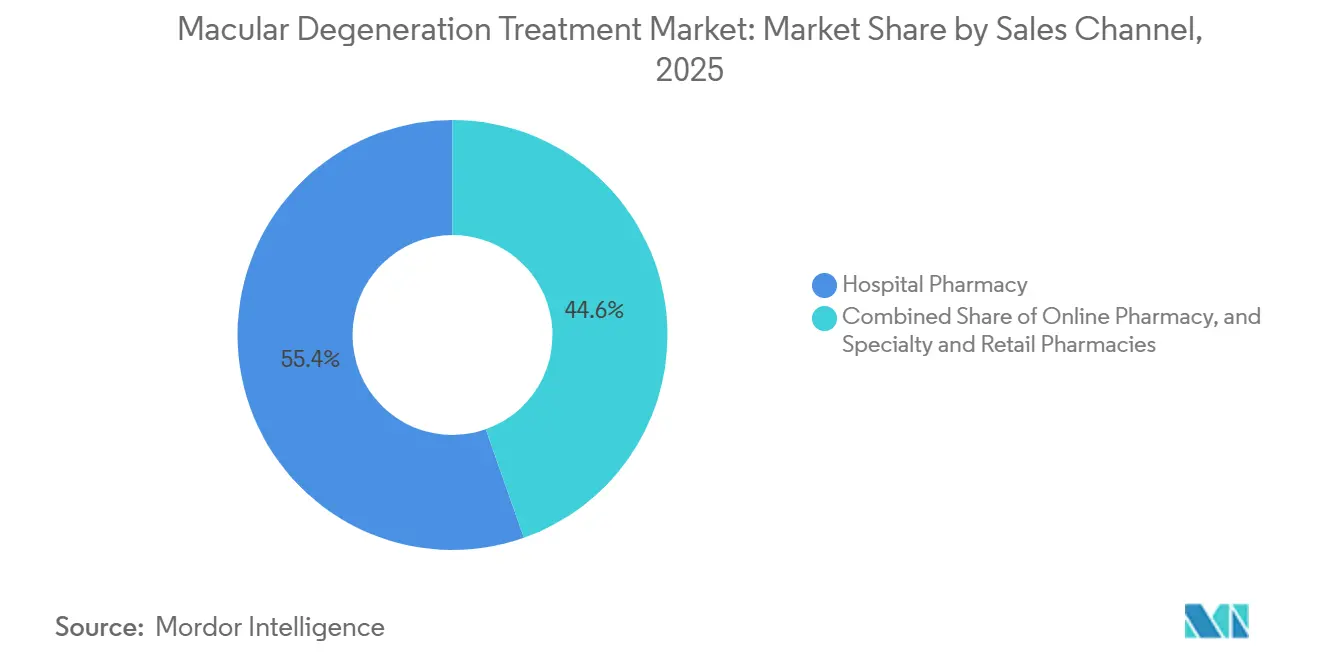

- Por canal de ventas, las farmacias hospitalarias mantuvieron una participación del 55,45% en 2025, mientras que las farmacias en línea están en camino de crecer a una CAGR del 12,62% a medida que la telemedicina integra el cumplimiento especializado.

- Por geografía, Asia-Pacífico está en camino de registrar la CAGR más rápida del 10,72% hasta 2031, aunque América del Norte concentró el 42,55% de los ingresos en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Degeneración Macular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de AMD en Poblaciones que Envejecen | +2.1% | Global, con concentración en Japón, Alemania, Italia, Corea del Sur | Largo plazo (≥ 4 años) |

| Rápida Expansión de Lanzamientos de Anti-VEGF de Acción Prolongada | +1.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Mejora de la Imagen Oftálmica y Detección Temprana Habilitada por Inteligencia Artificial | +1.3% | América del Norte, núcleo de Asia-Pacífico (Japón, Corea del Sur, Singapur) | Mediano plazo (2-4 años) |

| Erosión de Precios Liderada por Biosimilares que Amplía el Acceso en Mercados Emergentes | +1.0% | Europa, América Latina, Oriente Medio, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Aplicaciones de Monitoreo Domiciliario que Impulsan la Proporción de Diagnóstico a Tratamiento | +0.7% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento del Gasto en Salud para la Preservación de la Visión | +0.9% | Global, liderado por países de la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de AMD en Poblaciones que Envejecen

Japón registró 36,2 millones de ciudadanos de 65 años o más en 2024, equivalente al 29,1% de su población total, mientras que Corea del Sur superó el umbral de "súper envejecida" con el 20% en 2025. China espera 400 millones de personas mayores de 60 años para 2030, y la incidencia de AMD se duplica con creces cada década después de los 60[1]Oficina de Estadísticas de Japón, "Estimaciones de Población 2024," STAT, stat.go.jp. Alemania, Italia y España superaron cada una una participación de personas mayores del 23% en 2025, impulsando un crecimiento de dos dígitos en las visitas a clínicas de retina. Dado que la pérdida de visión central restringe la vida diaria, los gobiernos financian la atención de la AMD incluso durante las recesiones económicas, protegiendo al mercado de tratamiento de la degeneración macular del riesgo cíclico. Estas realidades demográficas crean una visibilidad duradera de la demanda durante al menos las próximas dos décadas.

Rápida Expansión de Lanzamientos de Anti-VEGF de Acción Prolongada

El faricimab bispecífico de Roche permitió al 60% de los participantes del ensayo mantener intervalos de 16 semanas, reduciendo a la mitad la frecuencia de inyección en comparación con el aflibercept mensual. El Sistema de Administración por Puerto de Genentech, un reservorio de ranibizumab recargable implantado quirúrgicamente, extiende la dosificación a intervalos de seis meses y recibió la autorización de la FDA en 2024. Eylea HD de Regeneron obtuvo la aprobación en 2024 con una concentración de 8 mg que permite un mantenimiento de 12-16 semanas después de la carga. La mayor durabilidad reduce los costos relacionados con las visitas en USD 1.200-1.800 por paciente al año en los Estados Unidos. A medida que mejora la durabilidad, la adherencia del paciente aumenta y los pagadores obtienen ahorros netos, amplificando el volumen sin una expansión de costos proporcional en el mercado de tratamiento de la degeneración macular.

Mejora de la Imagen Oftálmica y Detección Temprana Habilitada por Inteligencia Artificial

Heidelberg Engineering integró algoritmos de inteligencia artificial que cuantifican automáticamente el volumen de drusas y los cambios pigmentarios, reduciendo el tiempo de clasificación manual en un 80%. La plataforma Harmony de Topcon señala un crecimiento anual de drusas >10%, dirigiendo a los pacientes de alto riesgo hacia la terapia de inhibición del complemento. Japón estableció como obligatorio el uso de OCT con inteligencia artificial en los controles municipales anuales para personas mayores a partir de abril de 2025, lo que impulsó los diagnósticos de AMD en estadio temprano en un 34% en las prefecturas piloto. Una sensibilidad y especificidad superiores al 89% permiten la terapia profiláctica antes de la pérdida de fotorreceptores, ampliando el embudo desde el diagnóstico hasta el tratamiento en el mercado de tratamiento de la degeneración macular. La intervención temprana reduce los costos de discapacidad a largo plazo y fortalece la alineación de los pagadores con los modelos de atención preventiva.

Erosión de Precios Liderada por Biosimilares que Amplía el Acceso en Mercados Emergentes

Samsung Bioepis introdujo SB11, un biosimilar de ranibizumab, en la Unión Europea con un descuento del 35% en enero de 2025, acelerando los volúmenes de tratamiento en un 22% en Europa Central y Oriental. El FYB203 de Formycon entró en 12 países de la Unión Europea con un precio un 40% inferior al del producto originador en septiembre de 2025, con España e Italia exigiendo la sustitución para pacientes sin tratamiento previo. En India, los biosimilares de ranibizumab cuestan INR 8.500 (USD 102) frente a INR 28.000 del producto de marca, lo que aumentó la adopción de inyecciones en un 47% en ciudades de segundo nivel. El sistema de salud pública de Brasil añadió biosimilares de bevacizumab a su formulario, ampliando la cobertura a 2,3 millones de beneficiarios adicionales. Estos movimientos moderan la presión sobre el gasto y amplían los grupos de pacientes, apuntalando el crecimiento de los ingresos incluso cuando los precios unitarios caen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Terapias Biológicas y Génicas | -1.4% | Global, agudo en América Latina, Oriente Medio, África, Asia del Sur | Mediano plazo (2-4 años) |

| Reembolso Limitado en Regiones de Bajos Ingresos | -0.9% | África Subsahariana, Sudeste Asiático (excluido Singapur), América Central | Largo plazo (≥ 4 años) |

| Requisitos Regulatorios y de Seguridad Estrictos | -0.6% | Global, con plazos extendidos en la Unión Europea y Japón | Mediano plazo (2-4 años) |

| Carga Crónica del Tratamiento e Incumplimiento del Paciente | -0.8% | Global, pronunciado en áreas rurales y desatendidas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias Biológicas y Génicas

Los biológicos anti-VEGF originadores tienen un precio de lista de USD 1.850-2.400 por dosis en los Estados Unidos, lo que se traduce en USD 11.000-14.000 anuales para regímenes mensuales. Los candidatos a terapia génica como RGX-314 podrían lanzarse a USD 600.000-750.000 por ojo, siguiendo precedentes de precios como Luxturna. En Brasil, una inyección de aflibercept equivale a 8,5 meses de salario mínimo, lo que obliga a emprender acciones legales para asegurar el suministro del sector público. Los altos costos iniciales impiden la intervención temprana, lo que hace que los pacientes se presenten más tarde cuando la terapia es menos efectiva pero más costosa, amortiguando así el potencial de crecimiento del mercado de tratamiento de la degeneración macular[2]Organización Mundial de la Salud, "Informe Global sobre la Visión 2025," OMS, who.int .

Reembolso Limitado en Regiones de Bajos Ingresos

Muchos sistemas de salud pública destinan menos del 2% de sus presupuestos a oftalmología. El seguro de Kenia cubre la cirugía de cataratas pero excluye los biológicos intravítreos. Filipinas reembolsa solo el 43% del precio real del ranibizumab, lo que disuade a dos tercios de los pacientes diagnosticados de iniciar el tratamiento. Guatemala emplea 47 especialistas en retina para 18 millones de personas, concentrando los servicios en la capital. Los retrasos en el registro de 18-24 meses para los biosimilares prolongan los monopolios, manteniendo los precios altos y limitando la penetración en el mercado de los tratamientos de la degeneración macular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Enfermedad: Cambio Terapéutico hacia la AMD Seca

La AMD húmeda retuvo el 65,55% de los ingresos de 2025, aunque se prevé que la AMD seca crezca a una CAGR del 11,85% a medida que los inhibidores del complemento consolidan su tracción comercial. Se espera que el tamaño del mercado de tratamiento de la degeneración macular para la AMD seca se amplíe rápidamente una vez que los médicos adquieran confianza en los datos de reducción del crecimiento de las lesiones. Las dosis mensuales de pegcetacoplan y pegol de avacincaptad ralentizaron la expansión de la atrofia geográfica hasta en un 36%, una detención significativa que respalda el reembolso premium. Los ingresos de la forma húmeda se están moderando porque el ranibizumab biosimilar ya representa el 28% del volumen europeo, y el aflibercept de intervalo extendido reduce los viales por paciente en un 40% a lo largo de tres años[3]Agencia Europea de Medicamentos, "Informe de Evaluación del Biosimilar de Ranibizumab SB11," EMA, ema.europa.eu.

La actividad en la línea de desarrollo difumina las líneas categóricas; hasta el 20% de los pacientes con AMD seca se convierten a enfermedad neovascular, y los ensayos combinados están probando la doble inhibición anti-VEGF más el bloqueo del complemento. Los vectores de terapia génica que codifican reguladores del complemento, como el 4D-150, lograron una prueba de concepto temprana con un 68% de estabilidad visual a los 12 meses[4]4D Molecular Therapeutics, "Datos Intermedios sobre 4D-150," 4DMT, 4dmoleculartherapeutics.com . A medida que los agentes duraderos migren de la clínica al mercado, la adopción de la forma seca compensará la erosión por biosimilares en el lado húmedo, preservando el impulso general del mercado de tratamiento de la degeneración macular.

Por Estadio de la Enfermedad: La Prevención en Estadio Intermedio es el Nicho de Más Rápido Crecimiento

La enfermedad en estadio tardío representó el 45,53% de los ingresos en 2025 porque los casos neovasculares requieren dosificación frecuente de anti-VEGF, y la atrofia geográfica ahora cuenta con opciones modificadoras de la enfermedad. La participación del mercado de tratamiento de la degeneración macular para el estadio temprano sigue siendo modesta, pero el volumen en estadio intermedio está creciendo a una CAGR del 11,75% impulsado por el triaje con OCT de inteligencia artificial y las aprobaciones de reembolso basadas en riesgo en Alemania y los Países Bajos. La detección extendida amplía la cohorte elegible: más de 3,2 millones de estadounidenses tienen AMD seca en estadio intermedio pero no presentan síntomas; los pagadores ahora reembolsan la inhibición profiláctica del complemento para el quintil de mayor riesgo.

Los cuellos de botella en la adherencia frenan el crecimiento en estadio tardío, ya que el 58% de los pacientes interrumpe la terapia mensual con anti-VEGF en cinco años. En contraste, los pacientes en estadio intermedio suelen mantener mejor agudeza visual y están más motivados para cumplir con una dosificación menos frecuente. El cribado nacional en Japón identificó a 340.000 ciudadanos de alto riesgo en su primer año, demostrando que los mandatos de política pueden acelerar el crecimiento del mercado de tratamiento de la degeneración macular para la terapia preventiva.

Por Tipo de Tratamiento: Los Dispositivos se Aceleran Mientras los Medicamentos Maduran

Los medicamentos representaron el 60,15% del gasto en 2025, liderados por los agentes anti-VEGF cuyas versiones biosimilares deprimen el precio unitario mientras sostienen un alto volumen. Los inhibidores del complemento añadieron USD 1.100 millones el año pasado y escalarán aún más a medida que los pagadores adopten su beneficio de ralentización de lesiones, aunque la dosificación mensual modera la persistencia. Los dispositivos son el segmento de más rápido crecimiento con una CAGR del 11,82%, impulsados por la cobertura de Medicare para amplificadores electrónicos e implantes retinales que restauran una visión funcional limitada.

El tamaño del mercado de tratamiento de la degeneración macular para dispositivos también se beneficia de la preferencia de las personas mayores por soluciones no invasivas una vez que las opciones farmacológicas alcanzan su meseta. El implante cortical de Second Sight entró en un lanzamiento europeo limitado a USD 165.000 por unidad, satisfaciendo la demanda reprimida entre los pacientes con AMD legalmente ciegos. Las lentes de contacto telescópicas alcanzaron una penetración del 18% entre los pacientes elegibles en los Estados Unidos en 12 meses, subrayando la disposición de los pacientes a adoptar ayudas portátiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Administración Supracoroidal Gana Terreno

Las inyecciones intravítreas representaron el 62,52% de los ingresos en 2025 porque los especialistas están familiarizados con protocolos de seguridad bien establecidos. Sin embargo, la administración supracoroidal está creciendo a una CAGR del 10,12%, ya que el microinyector de Clearside muestra una menor exposición sistémica y mayores concentraciones de fármaco coroidal. La división del tamaño del mercado de tratamiento de la degeneración macular entre estas vías se estrechará si los vectores de terapia génica supracoroidal, como RGX-314, confirman una expresión duradera sin vitrectomía quirúrgica.

Una encuesta de pacientes de 2025 encontró que el 68% estaría dispuesto a aceptar una modesta pérdida de eficacia a cambio de inyecciones menos frecuentes o menos invasivas, lo que ilustra el apetito por la innovación en la vía de administración. Sin embargo, la adopción se retrasa por la certificación de especialistas; solo el 15% de los médicos de retina en los Estados Unidos estaban capacitados en la técnica supracoroidal a finales de 2025. Por lo tanto, la ampliación de los programas de formación es un factor limitante para una adopción más amplia.

Por Canal de Ventas: La Farmacia en Línea Emerge como Punto de Venta de Alto Crecimiento

Las farmacias hospitalarias aún representaron el 55,45% de los ingresos de 2025, ya que la mayoría de los biológicos requieren almacenamiento en cadena de frío y preparación in situ en condiciones estériles. Las farmacias especializadas y minoristas gestionan los nutracéuticos orales y algunas jeringas precargadas, pero los canales en línea están en auge a una CAGR del 12,62% gracias a las ofertas digitales de Amazon Pharmacy y CVS que envían vitaminas AREDS2 y ayudas para baja visión en 48 horas. La participación del mercado de tratamiento de la degeneración macular para los canales en línea seguirá aumentando a medida que los fabricantes desarrollen formulaciones anti-VEGF estables a temperatura ambiente que cumplan con las regulaciones de entrega a domicilio.

El programa de AMD de Alto Pharmacy combinó consultas de tele-optometría con recargas automatizadas, elevando la adherencia al 89% frente al 62% de los establecimientos físicos. La asociación de Walgreens con Notal Vision para alquilar unidades de OCT domiciliarias estrecha el ciclo de retroalimentación entre el monitoreo y el envío de medicamentos, ilustrando cómo los ecosistemas digitales pueden capturar ingresos recurrentes en el mercado de tratamiento de la degeneración macular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 42,55% de los ingresos de 2025, respaldada por el reembolso de Medicare Parte B que paga USD 650-850 por inyección, incluidos los honorarios del medicamento y del profesional. Eylea HD obtuvo una tasa de pago de la Parte B de USD 2.105 en 2024, fomentando descuentos por volumen y apoyando un crecimiento constante de los procedimientos a pesar de la entrada de biosimilares. Canadá cubre el ranibizumab y el aflibercept en los formularios provinciales, aunque el acceso al faricimab se retrasa, lo que lleva a los pacientes a apelar a través de Programas de Acceso Excepcional que añaden seis semanas de demora. México amplió la cobertura de biosimilares de ranibizumab en 2025 a través del Seguro Popular, aunque las áreas rurales siguen experimentando escasez de especialistas que limita la penetración.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 10,72%. Japón reembolsa hasta el 90% de los costos de biológicos para personas mayores, con límites de desembolso de JPY 80.000 (USD 550) por mes, lo que impulsa una alta adherencia. China añadió biosimilares de ranibizumab a 15 listas provinciales, reduciendo los costos para los pacientes en un 70% y ampliando el mercado de tratamientos de la degeneración macular entre los trabajadores urbanos. El pacto de reparto de riesgos de Corea del Sur para el faricimab limita los gastos anuales a KRW 12 millones (USD 9.200), impulsando una rápida adopción. India sigue siendo limitada; menos del 20% de los pacientes diagnosticados inician la terapia anti-VEGF debido a costos de bolsillo que superan los INR 25.000 (USD 300) por inyección.

Europa disfruta de un amplio acceso, aunque los presupuestos son ajustados. Alemania y Francia exigen la sustitución por biosimilares para los casos sin tratamiento previo, impulsando una participación de volumen del 24% para SB11 en 18 meses. El Reino Unido negoció descuentos confidenciales que redujeron el gasto por inyección en aproximadamente un 40%, añadiendo un 22% de capacidad sin presupuesto adicional. España e Italia impusieron cuotas mensuales de inyección en 2025, retrasando la terapia para el 12-18% de los pacientes y generando impugnaciones legales actualmente pendientes ante el Tribunal de Justicia de la Unión Europea.

Oriente Medio y África siguen siendo contribuyentes incipientes. El plan Visión 2030 de Arabia Saudita destinó SAR 800 millones (USD 213 millones) para 40 nuevas clínicas de retina, mejorando la cobertura geográfica. El sector público de Sudáfrica no reembolsa los agentes anti-VEGF, limitando el acceso a los 9 millones de residentes con seguro privado. América Latina es heterogénea; el sistema público de Brasil adoptó biosimilares de bevacizumab, mientras que la turbulencia económica de Argentina y la inflación de tres dígitos en 2024 perturbaron las importaciones de biológicos de marca.

Panorama Competitivo

El mercado de tratamiento de la degeneración macular sigue moderadamente concentrado, con Regeneron, Roche y Novartis generando la mayor parte de los ingresos de 2025, aunque las presiones competitivas se están intensificando. Los originadores están extendiendo el ciclo de vida mediante formulaciones de alta dosis o estables a temperatura ambiente y agrupando plataformas de diagnóstico con inteligencia artificial que mejoran la precisión de la dosificación y los resultados de los pacientes. La base de datos de OCT de 4,2 millones de imágenes de Roche entrena algoritmos que predicen la respuesta individual y programan inyecciones solo cuando es necesario, reduciendo la carga de medicamentos por paciente en un 18% y fortaleciendo la lealtad a la marca.

Los fabricantes de biosimilares como Samsung Bioepis y Formycon capturaron el 24% del volumen europeo de ranibizumab y aflibercept en 18 meses, lo que provocó descuentos del 30% en Lucentis en Alemania e impulsó a Bayer a agrupar Eylea con hardware de diagnóstico en licitaciones. Se avecinan acantilados de patentes: la exclusividad del aflibercept en los Estados Unidos expira en 2027, lo que probablemente comprimirá los márgenes de EBITDA en 8-12 puntos porcentuales para los originadores.

La innovación se está diversificando. Apellis y Astellas comercializaron los primeros inhibidores del complemento para la AMD seca, pero solo tienen una penetración del 18% en pacientes en medio de la fatiga por dosificación mensual; están probando implantes de liberación sostenida para ampliar el atractivo. Los aspirantes a terapia génica como REGENXBIO y Adverum apuntan a una dosificación única que podría reformular los modelos de ingresos de prescripciones recurrentes a pagos similares a anualidades. Las empresas de dispositivos más pequeñas Second Sight, IrisVision y VisionCare están creando nichos de alto valor entre los pacientes en estadio tardío que buscan restaurar la visión funcional en lugar de la estabilización de lesiones.

Líderes de la Industria del Tratamiento de la Degeneración Macular

F Hoffmann-La Roche Ltd (Genetech)

Novartis AG

Bausch Health Companies Inc

REGENXBIO Inc.

Regeneron Pharmaceuticals Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Regeneron obtuvo la aprobación de la FDA para Eylea HD 8 mg para tratar el edema macular tras la oclusión de la vena retinal, permitiendo un mantenimiento cada ocho semanas después de una fase de carga inicial.

- Septiembre de 2025: La FDA otorgó la designación de vía rápida a SAR402663, una terapia génica intravítrea de dosis única en investigación destinada a la AMD neovascular.

Alcance del Informe Global del Mercado de Tratamiento de la Degeneración Macular

Según el alcance del informe, la degeneración macular es un trastorno retinal que afecta principalmente a personas mayores. Las etapas tempranas de la enfermedad (AMD temprana e intermedia) son generalmente asintomáticas y progresan gradualmente hacia las etapas tardías, que pueden causar una pérdida visual grave. Los síntomas de la degeneración macular incluyen visión borrosa o difusa, dificultad para reconocer rostros familiares e incapacidad para ver con poca luz o ver manchas. El diagnóstico de la degeneración macular puede realizarse mediante un examen ocular dilatado completo y otras pruebas como la cuadrícula de Amsler, la angiografía con fluoresceína, la tomografía de coherencia óptica (OCT) y la dilatación pupilar.

El mercado de tratamiento de la degeneración macular está segmentado por forma de enfermedad, estadio de la enfermedad, tipo de tratamiento, vía de administración, canal de ventas y geografía. Por forma de enfermedad, el mercado está segmentado en degeneración macular seca relacionada con la edad y degeneración macular húmeda relacionada con la edad. Por estadio de la enfermedad, el mercado está segmentado en AMD en estadio temprano, AMD en estadio intermedio y AMD en estadio tardío. Por tipo de tratamiento, el mercado está segmentado en medicamentos, dispositivos y cirugía. Por vía de administración, el mercado está segmentado en vía intravenosa y vía intravítrea. Por canal de ventas, el mercado está segmentado en farmacia hospitalaria, farmacia en línea y farmacias especializadas y minoristas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Degeneración Macular Seca Relacionada con la Edad |

| Degeneración Macular Húmeda Relacionada con la Edad |

| AMD en Estadio Temprano |

| AMD en Estadio Intermedio |

| AMD en Estadio Tardío |

| Medicamentos | Agentes Anti-VEGF |

| Inhibidores de la Vía del Complemento | |

| Terapias Génicas y Celulares | |

| Suplementos Dietéticos y Antioxidantes | |

| Otros Medicamentos | |

| Dispositivos | Gafas para Baja Visión |

| Lentes de Contacto | |

| Implantes Retinales y Ayudas Visuales | |

| Cirugía | Fotocoagulación con Láser |

| Terapia Fotodinámica | |

| Otros Procedimientos Quirúrgicos |

| Intravítrea |

| Supracoroidal |

| Intravenosa |

| Farmacia Hospitalaria |

| Farmacia en Línea |

| Farmacias Especializadas y Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Forma de Enfermedad | Degeneración Macular Seca Relacionada con la Edad | |

| Degeneración Macular Húmeda Relacionada con la Edad | ||

| Por Estadio de la Enfermedad | AMD en Estadio Temprano | |

| AMD en Estadio Intermedio | ||

| AMD en Estadio Tardío | ||

| Por Tipo de Tratamiento | Medicamentos | Agentes Anti-VEGF |

| Inhibidores de la Vía del Complemento | ||

| Terapias Génicas y Celulares | ||

| Suplementos Dietéticos y Antioxidantes | ||

| Otros Medicamentos | ||

| Dispositivos | Gafas para Baja Visión | |

| Lentes de Contacto | ||

| Implantes Retinales y Ayudas Visuales | ||

| Cirugía | Fotocoagulación con Láser | |

| Terapia Fotodinámica | ||

| Otros Procedimientos Quirúrgicos | ||

| Por Vía de Administración | Intravítrea | |

| Supracoroidal | ||

| Intravenosa | ||

| Por Canal de Ventas | Farmacia Hospitalaria | |

| Farmacia en Línea | ||

| Farmacias Especializadas y Minoristas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tratamiento de la degeneración macular en 2026?

El tamaño del mercado de tratamiento de la degeneración macular asciende a USD 18,21 mil millones en 2026 y está en camino de alcanzar USD 27,32 mil millones en 2031.

¿Qué impulsa el crecimiento en Asia-Pacífico?

La expansión del reembolso público en Japón, China y Corea del Sur, junto con el rápido envejecimiento de la población, está elevando los ingresos de Asia-Pacífico a una CAGR del 10,72%.

¿Qué segmento de tratamiento crece más rápido?

Los dispositivos como los amplificadores electrónicos y los implantes retinales se están expandiendo a una CAGR del 11,82% a medida que los pacientes en estadio tardío buscan ayudas para la visión funcional.

¿Por qué son importantes los inhibidores del complemento?

Proporcionan la primera opción modificadora de la enfermedad para la AMD seca, ralentizando el crecimiento de las lesiones de atrofia geográfica hasta en un 36% y cubriendo una importante necesidad no satisfecha.

¿Perjudicarán los biosimilares el valor del mercado?

Los biosimilares reducen los precios unitarios pero amplían el acceso de los pacientes; los originadores compensan el impacto con formulaciones de acción prolongada, por lo que el valor total del mercado sigue aumentando.

¿Cuándo podría llegar la terapia génica al mercado?

Los ensayos fundamentales para RGX-314 y ADVM-022 arrojarán resultados a finales de 2026, posicionando las primeras terapias génicas únicas para la AMD para una posible aprobación en 2028.

Última actualización de la página el: