Tamaño y Participación del Mercado Inmobiliario Residencial de Turquía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

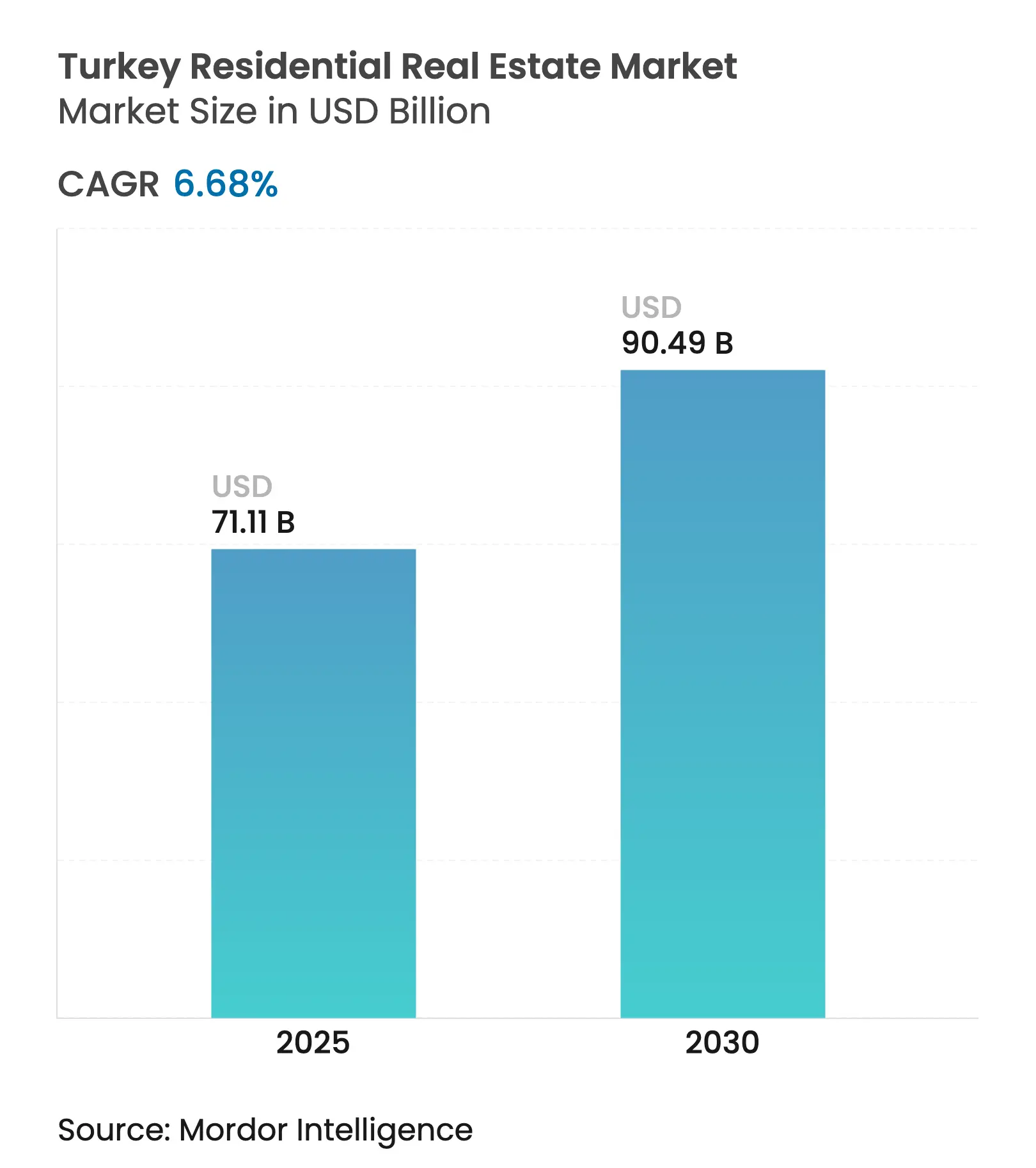

| Tamaño del Mercado (2025) | 71.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 90.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.68% CAGR |

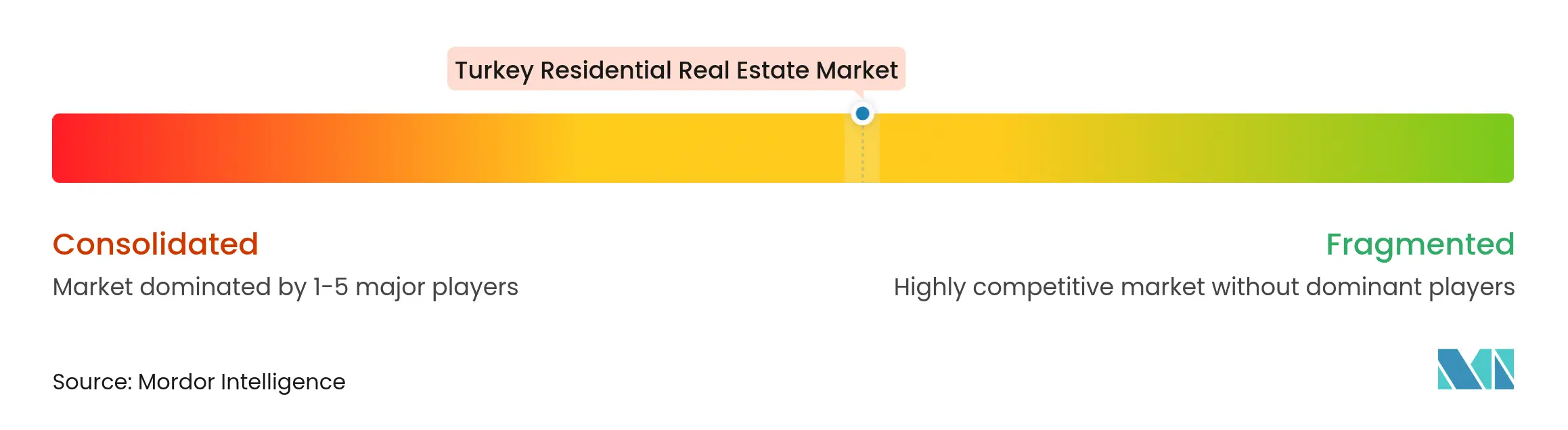

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Turquía por Mordor Intelligence

El mercado inmobiliario residencial de Turquía está valorado en USD 71,11 mil millones en 2025 y se prevé que alcance los USD 90,49 mil millones en 2030, avanzando a una CAGR del 6,68%. El mercado inmobiliario residencial de Turquía está sustentado por programas de renovación urbana a gran escala, políticas hipotecarias preferenciales en segmentos seleccionados y flujos sostenidos de capital extranjero. La reconstrucción impulsada por terremotos, especialmente tras el desastre de Kahramanmaraş de 2023, continúa apuntalando los volúmenes de construcción, mientras que los megaproyectos de infraestructura como el Canal de Estambul están abriendo nuevos corredores de desarrollo que respaldan la apreciación de precios a largo plazo. Frente a la inflación persistente, la resiliencia de la demanda se deriva del papel de la vivienda como cobertura y de la formación de hogares millennials en áreas metropolitanas. A pesar de las altas tasas de interés nominales, los diferenciales hipotecarios en proyectos de transformación urbana y con certificación verde siguen siendo favorables, sosteniendo las ventas primarias en el mercado inmobiliario residencial de Turquía.

Conclusiones Clave del Informe

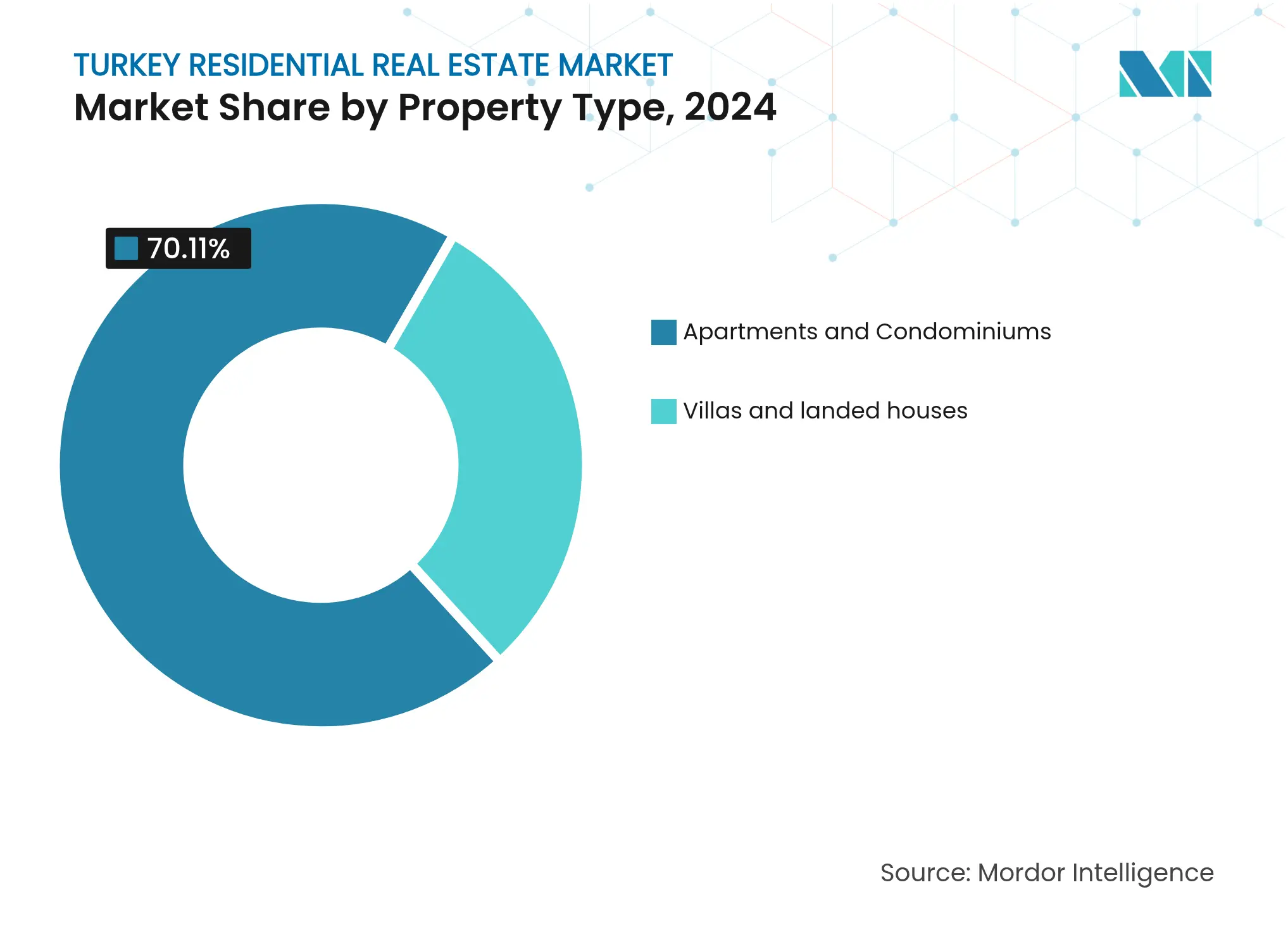

- Por tipo de propiedad, los apartamentos y condominios lideraron con el 70,1% de la participación del mercado inmobiliario residencial de Turquía en 2024; se proyecta que las villas y casas en terreno se expandan a una CAGR del 6,88% hasta 2030.

- Por banda de precio, el segmento de mercado medio representó el 50,1% del mercado inmobiliario residencial de Turquía en 2024, mientras que se prevé que las propiedades de lujo crezcan a una CAGR del 6,96% hasta 2030.

- Por modelo de negocio, las ventas primarias representaron el 56,1% del mercado inmobiliario residencial de Turquía en 2024; las transacciones secundarias registran la CAGR proyectada más alta del 7,35% hasta 2030.

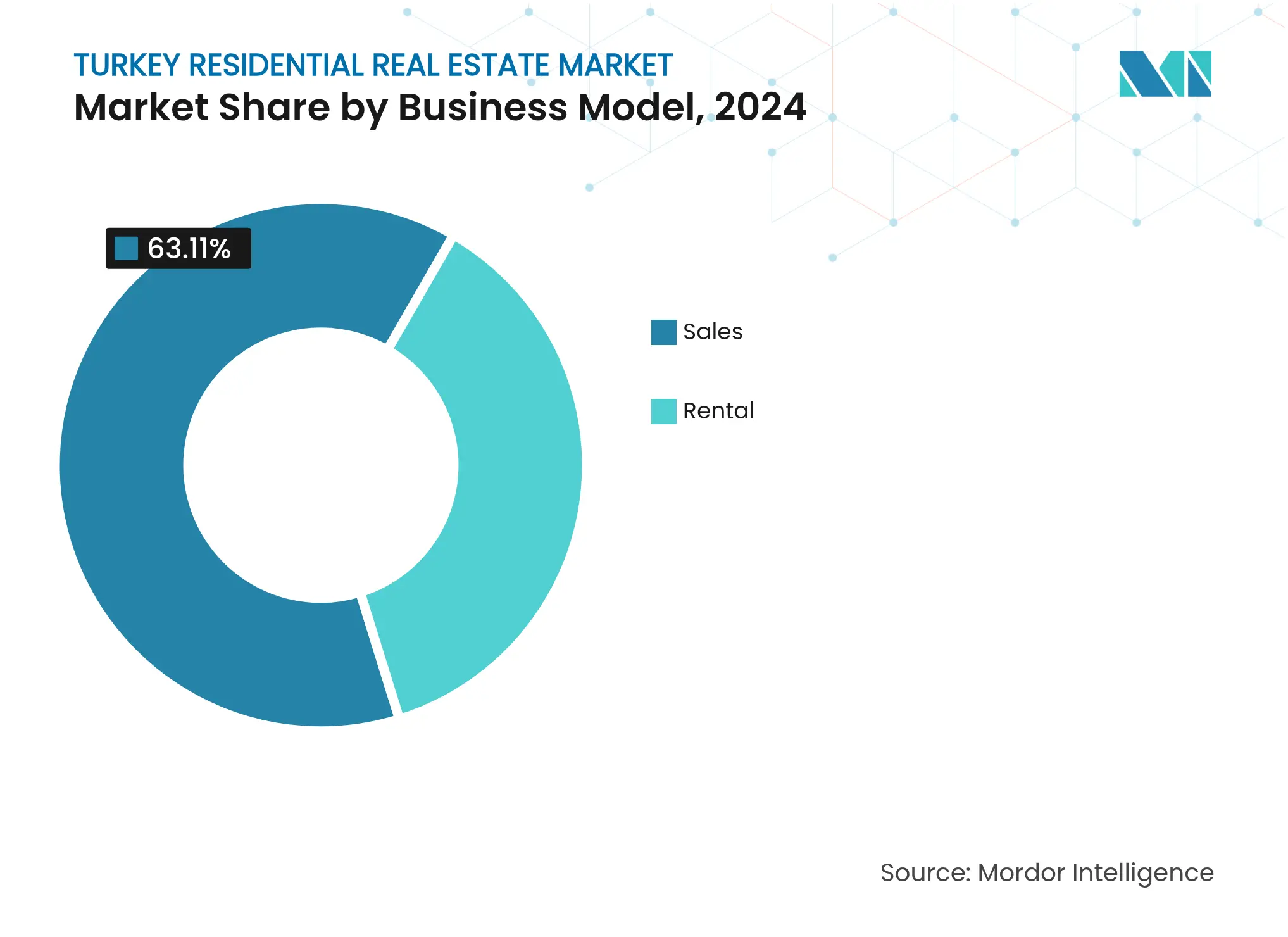

- Por modalidad de venta, las transacciones de propiedad capturaron el 63,1% del tamaño del mercado inmobiliario residencial de Turquía en 2024; los alquileres avanzan a una CAGR del 7,55% durante el período de perspectiva.

- Por ciudades clave, Estambul concentró el 31,5% del mercado inmobiliario residencial de Turquía en 2024, mientras que Antalya es la ciudad de más rápido crecimiento con una CAGR del 7,68% hasta 2030.

Tendencias e Información del Mercado Inmobiliario Residencial de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programa de renovación urbana que reemplaza el parque inmobiliario envejecido | +1.8% | Nacional; centrado en Estambul | Mediano plazo (2-4 años) |

| Régimen hipotecario competitivo tras la regulación de 2024 | +1.2% | Nacional; principales ciudades | Corto plazo (≤ 2 años) |

| Rápida urbanización y formación de hogares millennials | +1.1% | Estambul, Ankara, Esmirna | Largo plazo (≥ 4 años) |

| Programa de ciudadanía por inversión | +0.9% | Estambul, Antalya, regiones costeras | Largo plazo (≥ 4 años) |

| Canal de Estambul que abre nuevas zonas frente al agua | +0.7% | Estambul | Largo plazo (≥ 4 años) |

| Expansión de centros manufactureros en Anatolia | +0.6% | Anatolia Central y Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El programa de renovación urbana ("Kentsel Dönüşüm") acelera la modernización del parque inmobiliario

La amplia iniciativa Kentsel Dönüşüm de Turquía tiene como objetivo la sustitución de estructuras sísmicamente vulnerables por edificios que cumplan con la normativa vigente. El impulso se intensificó tras los terremotos de 2023, que causaron daños por USD 60 mil millones, de los cuales el 54,9% correspondió a fallos en viviendas residenciales. El programa "Yarısı Bizden" de Estambul por sí solo procesó más de 106.000 solicitudes y canalizó USD 72 millones en 213 edificios para 2024. Las subvenciones de hasta USD 48.000 por unidad crean un efecto multiplicador para la demolición y reconstrucción, sustentando cadenas de contratistas estables. La naturaleza sistemática de estas subvenciones diferencia a Turquía de sus pares que dependen de ciclos de oferta orgánicos, asegurando una demanda plurianual de viviendas nuevas. En consecuencia, el mercado inmobiliario residencial de Turquía se beneficia de un flujo de proyectos predecible y de una mayor confianza de los prestamistas.

Surge un entorno hipotecario competitivo a pesar de las elevadas tasas de política monetaria

Los ajustes regulatorios adoptados en 2024 permiten a los bancos fijar precios hipotecarios para unidades certificadas de transformación urbana y con calificación verde por debajo de las tasas de préstamo nominales. Las tasas de préstamos para vivienda se redujeron al 39,6% incluso cuando los costos promedio del crédito comercial se mantuvieron cerca del 49%. El banco estatal Ziraat Bank ejemplifica esta segmentación: las hipotecas representan el 38% de su cartera minorista, pero los préstamos morosos se mantienen en el 0,1%. Los canales de financiamiento preferencial mantienen la asequibilidad para los compradores de primera vivienda e inversores que cumplen con los estándares de sostenibilidad. Este enfoque específico mitiga el efecto de arrastre de las tasas de interés sobre las tasas de absorción y sostiene el volumen de ventas primarias en el mercado inmobiliario residencial de Turquía[1]Banco Central de la República de Turquía, "Estadísticas Monetarias y Bancarias Semanales—Abril 2025," Banco Central de la República de Turquía, tcmb.gov.tr.

El programa de ciudadanía por inversión amplía el acceso al capital extranjero

El umbral de compra de propiedades de USD 400.000 para la ciudadanía turca continúa atrayendo inversores de Oriente Medio, Norte de África y la Comunidad de Estados Independientes. Los datos transaccionales siguen siendo confidenciales, pero las cifras del registro de la propiedad muestran un impulso sostenido en los distritos costeros de Estambul y Antalya, donde las ratios de compradores extranjeros superan el 40% de las escrituras mensuales. La permanencia de la norma, junto con la tramitación simplificada de la residencia, proporciona certeza política que sustenta el flujo de operaciones transfronterizas. El capital extranjero suele dirigirse a activos de lujo frente al agua, elevando los valores por metro cuadrado muy por encima de los promedios nacionales. Los ecosistemas de servicios auxiliares —jurídicos, de gestión de propiedades y de amueblamiento— escalan en paralelo, amplificando la huella económica del mercado inmobiliario residencial de Turquía.

La rápida urbanización y la formación de hogares millennials sostienen la demanda básica

Entre 2025 y 2030, se proyecta que las tres mayores metrópolis de Turquía añadan más de 2 millones de nuevos habitantes, lideradas por la migración desde ciudades secundarias, según los registros oficiales de población. Los millennials —que ahora representan más de un tercio de los hogares urbanos— priorizan la proximidad al transporte masivo, la conectividad digital y la eficiencia energética. Los promotores responden con proyectos integrados de uso mixto que agrupan espacios de co-living, comercio y oficinas dentro de corredores orientados al transporte. El impulso de la formación de hogares compensa la presión sobre la asequibilidad relacionada con la inflación, manteniendo una absorción de base consistente. Como resultado, el mercado inmobiliario residencial de Turquía mantiene una combinación diversificada de compradores que amortigua la volatilidad cíclica.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad cambiaria e inflación que erosionan el poder adquisitivo | -1.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Cumplimiento del riesgo sísmico que eleva los costos de construcción | -0.8% | Zonas sísmicas occidentales | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros tras 2023 | -0.6% | Regiones propensas a terremotos | Corto plazo (≤ 2 años) |

| Fuga de talento de clase media desde ciudades secundarias | -0.5% | Provincias del interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad cambiaria limita la asequibilidad de los hogares

La inflación de precios al consumidor alcanzó el 42,1% en enero de 2025, comprimiendo los ingresos reales y reduciendo el umbral de elegibilidad hipotecaria mediana. Las fluctuaciones de la lira elevan los costos de los materiales importados, lo que lleva a los promotores a reabrir los precios de licitación semanalmente, erosionando la visibilidad de precios para los compradores sobre plano. Aunque el crecimiento salarial compensa parcialmente la inflación, el desajuste retrasa las decisiones de compra y alarga los ciclos de ventas. Los promotores introducen cada vez más planes de pago a plazos denominados en USD para cubrir el riesgo cambiario. Hasta que regrese la estabilidad macroeconómica, la incertidumbre del tipo de cambio sigue siendo el freno más fuerte sobre el mercado inmobiliario residencial de Turquía.

El cumplimiento sísmico más estricto eleva los costos de construcción

Los códigos de construcción revisados tras los terremotos de 2023 exigen mayor densidad de armadura, ratios obligatorias de muros de cortante y cemento de bajo carbono certificado. Las estimaciones del sector sitúan la carga de costos adicionales en un 15-20% por metro cuadrado. La penetración de los seguros también aumenta, ya que los aseguradores exigen auditorías de ingeniería sólidas antes de emitir pólizas, lo que incrementa aún más los gastos iniciales para los promotores. Si bien estas normas mejoran la resiliencia durante el ciclo de vida, elevan los precios de entrada, limitando el acceso para los compradores de ingresos medios. La disyuntiva entre costo y cumplimiento, por tanto, modera el potencial de crecimiento a largo plazo del mercado inmobiliario residencial de Turquía[2]Instituto Turco de Normalización, "Especificación de Cemento Verde TS 15000 (Revisión 2025)," Instituto Turco de Normalización, tse.org.tr.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Anclan la Densidad Urbana Mientras las Villas Ganan Impulso

Los apartamentos y condominios representaron el 70,11% del mercado inmobiliario residencial de Turquía en 2024, reflejando las normas de vida en vertical en metrópolis con suelo limitado. Los proyectos de múltiples torres dentro de las zonas de transformación urbana aprovechan cimentaciones compartidas y fachadas modulares para reducir los costos por unidad, asegurando una absorción constante por parte de la clase media. En el distrito de Arnavutköy de Estambul, el plan maestro de 24.150 unidades de TOKİ ejemplifica este modelo impulsado por la escala, alineando la densidad residencial con las extensiones de metro planificadas. Se proyecta que el tamaño del mercado inmobiliario residencial de Turquía para apartamentos se expanda de manera congruente con los planes de renovación del centro urbano, manteniendo su liderazgo hasta 2030.

Las villas y casas en terreno representan una participación del 29,89% pero registran una CAGR del 6,88%, la más rápida entre los tipos de propiedad. Los compradores citan la demanda de jardines privados y espacios para oficina en casa —preferencias reforzadas durante los confinamientos por la pandemia. Los proyectos unifamiliares de lujo en Bodrum y Fethiye se comercializan a dos o tres veces los precios del centro urbano, respaldados por el apetito de los compradores extranjeros. Aunque las limitaciones de densidad urbanística restringen el despliegue masivo, los altos valores de los inmuebles sustentan los márgenes de los promotores. En consecuencia, mientras los apartamentos anclan el volumen, las villas proporcionan un instrumento de diversificación de márgenes en la industria inmobiliaria residencial de Turquía en sentido amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: Las Unidades de Mercado Medio Aseguran Volúmenes Básicos Mientras el Lujo Repunta

Las viviendas de mercado medio representaron el 50,12% del mercado inmobiliario residencial de Turquía en 2024, impulsadas por la demanda de hogares asalariados y el apoyo de hipotecas públicas. Los promotores ofrecen unidades entre USD 120.000 y USD 220.000, equilibrando la disciplina de costos con características de eficiencia energética que desbloquean tasas de interés subsidiadas. Los vales gubernamentales que cubren hasta el 40% de los costos de rehabilitación para edificios con calificación A fomentan aún más las mejoras ecológicas. El tamaño del mercado inmobiliario residencial de Turquía para las unidades de nivel medio, por tanto, sigue siendo la columna vertebral estabilizadora de las cadenas de suministro anuales.

Las propiedades de lujo, que comprenden el 23,11% de las transacciones, crecen a una CAGR del 6,96% a medida que los flujos motivados por la ciudadanía impulsan la demanda costera y frente al agua. Las unidades prime a lo largo del prospectivo Canal de Estambul aseguran preventas de suelo con primas que se aproximan al 25% sobre los distritos circundantes. Los complejos residenciales de gran escala en Antalya integran residencias de marca con servicios hoteleros, captando tanto el rendimiento por alquiler como la plusvalía de capital. A pesar de una base de compradores más reducida, la sólida financiación con capital propio y los precios vinculados al dólar protegen al segmento de lujo de la depreciación de la lira, asegurando una contribución estable al mercado inmobiliario residencial de Turquía.

Por Modelo de Negocio: Las Ventas Primarias Dominan pero el Mercado Secundario Madura

Las ventas primarias representaron el 56,12% del mercado inmobiliario residencial de Turquía en 2024, ya que las unidades de nueva construcción disfrutan de incentivos fiscales y garantías de cumplimiento sísmico. Las entregas masivas de promotores patrocinados por el Estado comprimen el costo del suelo por unidad y permiten campañas promocionales agresivas. Muchas compras sobre plano emplean calendarios de pago progresivo vinculados a hitos de construcción, reduciendo los desembolsos inmediatos de efectivo. Esta arquitectura de financiamiento sostiene el volumen incluso durante los picos de tasas, preservando el papel dominante de las ventas primarias en el mercado inmobiliario residencial de Turquía.

Las transacciones secundarias, aunque menores con un 43,88%, registran una CAGR del 7,35% a medida que las escrituras digitalizadas y las bases de datos de valoración mejoran la liquidez. Las mejoras ferroviarias entre Halkalı y Kapıkule, por ejemplo, elevaron los precios de reventa en los corredores de Tracia entre un 5 y un 8% en un año. Los inversores que buscan ingresos por alquiler inmediatos se inclinan por el parque existente en barrios bien comunicados, acortando la latencia de vacantes. Los crecientes servicios de renovación también añaden valor posventa, promoviendo la aceptación del mercado secundario dentro de la industria inmobiliaria residencial de Turquía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: La Propiedad Prevalece Mientras los Alquileres se Aceleran

Las transacciones de venta capturaron el 63,11% del mercado inmobiliario residencial de Turquía en 2024, sustentadas por las preferencias culturales de propiedad de activos como cobertura frente a la inflación. El requisito de mantener escrituras de propiedad para la elegibilidad de ciudadanía canaliza los fondos extranjeros casi exclusivamente hacia operaciones de compra. Los compradores nacionales también priorizan la propiedad, financiando adquisiciones mediante plazos extendidos que reflejan cláusulas de indexación salarial.

Los alquileres, con un 36,89%, avanzan a una CAGR del 7,55%, impulsados por profesionales móviles y la postergación de la primera compra de vivienda. Están surgiendo arrendadores institucionales que agrupan unidades fragmentadas en carteras gestionadas profesionalmente para satisfacer la demanda de estancias largas y cortas. Los alquileres a corto plazo de alto rendimiento en zonas turísticas generan rentabilidades anualizadas superiores al 8%, atrayendo capital hacia formatos de construcción para alquiler. La narrativa de ingresos por alquiler proporciona un pilar contracíclico dentro del mercado inmobiliario residencial de Turquía.

Análisis Geográfico

La primacía de Estambul en el mercado inmobiliario residencial de Turquía descansa en una combinación inigualable de densidad de empleo, mejoras de transporte y megaproyectos respaldados por el Estado. El programa de subvenciones "Yarısı Bizden" ya ha canalizado USD 72 millones en rehabilitaciones sísmicas, señalando el compromiso oficial con la densificación segura. Simultáneamente, las revisiones de zonificación frente al canal amplían el inventario frente al agua, atrayendo tanto a compradores nacionales de alto nivel como a inversores extranjeros que buscan vías de ciudadanía. En consecuencia, la ciudad preserva la liquidez incluso durante las fases de restricción crediticia nacional, anclando el volumen global de transacciones[3]Presidencia de Estrategia y Presupuesto, "Duodécimo Plan de Desarrollo (2024-2028)," Presidencia de Estrategia y Presupuesto, sbb.gov.tr .

El ascenso de Antalya refleja la doble demanda de migrantes por estilo de vida e inversores impulsados por el turismo. La liberalización de visados para nacionales del Golfo y la continuación de los acuerdos de aviación de cielos abiertos refuerzan el número de visitantes de temporada, fortaleciendo los fundamentos de ingresos a corto plazo. Las nuevas marinas y las mejoras en los puertos de cruceros prolongan las estancias de los visitantes, lo que a su vez eleva las tasas de ocupación de las residencias de marca. Estos impulsos de infraestructura subrayan un ciclo virtuoso en el que el gasto en ocio y la absorción residencial se refuerzan mutuamente, impulsando a Antalya por delante de las metrópolis comparables en términos de crecimiento relativo.

Los centros manufactureros del interior como Konya y Kayseri ilustran el potencial de dispersión del mercado inmobiliario residencial de Turquía. Los paquetes de incentivos gubernamentales para industrias orientadas a la exportación generan flujos de trabajadores cualificados, estimulando la demanda de apartamentos de gama media cerca de las zonas industriales organizadas. Sin embargo, la migración de salida de talento con formación universitaria hacia Estambul y las regiones costeras sigue siendo un viento en contra. Los corredores ferroviarios que conectan el interior de Anatolia con los puertos del Mar de Mármara tienen como objetivo mitigar esta divergencia reduciendo los tiempos logísticos, apoyando así el crecimiento salarial y, en última instancia, la demanda local de vivienda. Los planes de desarrollo regional se esfuerzan, por tanto, por equilibrar el magnetismo metropolitano con el impulso provincial, asegurando una participación más amplia en la expansión del mercado.

Panorama Competitivo

La competencia en el mercado inmobiliario residencial de Turquía se caracteriza por una estructura dual en la que los promotores controlados por el Estado dominan los proyectos sociales y de transformación urbana a gran escala, mientras que las empresas privadas persiguen oportunidades de nicho y de alto nivel. Emlak Konut GYO, respaldada por la Administración de Desarrollo de Vivienda (TOKİ), registró USD 1 mil millones en ingresos durante 2024 y posee una vasta reserva de suelo destinada a entregas por fases. Su ventaja de escala asegura una contratación rentable y vínculos de infraestructura favorables, desplazando a los rivales más pequeños de las licitaciones de grandes parcelas.

Los promotores privados como Sinpaş GYO y Sur Yapı se centran en complejos residenciales de marca que se diferencian por la intensidad de los servicios —colegios integrados, clínicas de salud y bulevares comerciales. Las estrategias de financiamiento pivotan hacia preventas respaldadas por cuentas por cobrar indexadas al dólar, mitigando el riesgo de depreciación de la lira. Las asociaciones con grupos hoteleros extranjeros introducen híbridos de residencia-hotel de marca compartida, permitiendo primas de precio y alcance de marketing internacional. Estas alianzas ilustran cómo la innovación en diseño y servicios proporciona nichos defendibles dentro del mercado inmobiliario residencial de Turquía.

La sostenibilidad y la adopción tecnológica forman el próximo campo de batalla. Los pioneros despliegan construcción habilitada por BIM para reducir residuos e incorporan sensores de hogar inteligente que califican las unidades para descuentos en hipotecas verdes. En paralelo, las plataformas de ventas PropTech acortan los ciclos de cierre mediante verificaciones digitales de títulos y visitas virtuales, reduciendo los costos de adquisición de clientes. Las empresas que integran la monitorización sísmica en los sistemas de gestión de edificios obtienen una ventaja reputacional, especialmente en los distritos de transformación de Estambul. En general, el mercado turco recompensa a las empresas que alinean el rigor de ingeniería con los servicios centrados en el cliente, reforzando una tendencia de concentración moderada en la que los cinco principales actores controlan un estimado del 45-50% de las entregas anuales.

Líderes de la Industria Inmobiliaria Residencial de Turquía

Emlak Konut GYO

Toplu Konut İdaresi (TOKİ)

Sinpaş GYO

Sur Yapı

Ağaoğlu Şirketler Grubu

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Emlak Konut GYO abrió licitaciones por USD 2.800 millones para parcelas residenciales de Dursunköy adyacentes al Canal de Estambul, señalando el lanzamiento comercial de la vivienda frente al canal.

- Abril de 2025: El Banco Central redujo las tasas hipotecarias promedio al 39,6% manteniendo sin cambios los techos de préstamo de referencia, sosteniendo el financiamiento preferencial para proyectos conformes.

- Enero de 2025: TOKİ licitó 24.150 unidades residenciales más servicios comerciales en Arnavutköy, marcando el mayor tramo único de viviendas nuevas vinculadas al corredor del canal.

- Octubre de 2024: La campaña "Yarısı Bizden" de Estambul desembolsó USD 72 millones en subvenciones para rehabilitación sísmica en 213 estructuras, con más de 106.000 solicitudes registradas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado inmobiliario residencial turco como todas las transacciones de viviendas de nueva construcción o existentes, incluidos apartamentos, condominios, villas y otras casas en terreno, concluidas para uso propio o alquiler en toda la República de Turquía dentro de un año calendario.

Exclusión del alcance: las parcelas comerciales, industriales y puramente agrícolas no están cubiertas.

Visión General de la Segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas en Terreno

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Modalidad de Venta

- Primaria (Obra Nueva)

- Secundaria (Reventa de Vivienda Existente)

- Por Ciudades Clave

- Estambul

- Ankara

- Esmirna

- Antalya

- Resto de Turquía

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Comenzamos con estadísticas macroeconómicas y sectoriales de fuentes públicamente disponibles y de alta credibilidad, como el Instituto de Estadística de Turquía, el Ministerio de Medio Ambiente, Urbanización y Cambio Climático, el índice de precios de vivienda del Banco Central y los registros catastrales municipales. Estos conjuntos de datos anclan los inicios de construcción, los permisos de ocupación emitidos, los flujos hipotecarios y los volúmenes de transacciones. La perspectiva complementaria se obtiene de organismos del sector como la Asociación de Promotores de Vivienda y la Cámara de Agentes Inmobiliarios de Estambul, además de los folletos de promotores presentados ante los tribunales.

Para enriquecer el contexto, los analistas consultan declaraciones de impuestos sobre la propiedad, datos aduaneros sobre materiales de construcción, estudios académicos sobre asequibilidad de la vivienda y archivos de prensa accedidos a través de Dow Jones Factiva y D&B Hoovers. Se revisaron numerosas fuentes abiertas adicionales; la lista anterior es ilustrativa, no exhaustiva.

Investigación Primaria

Se entrevistan o encuestan a agentes sénior, financiadores de proyectos, oficiales de préstamos, gestores de plataformas PropTech y funcionarios de planificación urbana en Estambul, Ankara, Esmirna, Antalya y ciudades secundarias. Sus aportaciones validan las bandas de precios de venta, la velocidad de las ventas sobre plano, los rendimientos típicos por alquiler y los costos esperados de rehabilitación sísmica, cerrando las brechas de información clave identificadas durante la investigación documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte el parque nacional de viviendas, las terminaciones anuales de construcción y la rotación de reventas en valor utilizando precios de venta promedio específicos por ciudad, que luego se contrastan con consolidaciones ascendentes selectivas a partir de las entregas de unidades reportadas por los promotores cotizados. Las variables de influencia —tendencias de tasas hipotecarias, formación de hogares urbanos, participación de compradores extranjeros, primas de costos de cumplimiento sísmico y transacciones de ciudadanía por inversión— alimentan una regresión multivariante para proyectar la demanda hasta 2030. Cuando las divulgaciones de los promotores son incompletas, los precios de venta promedio de la muestra se imputan a partir de paneles de corretaje antes de ser comparados con las medianas de los registros fiscales.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por tres revisiones: verificaciones de varianza frente a series independientes de vivienda y banca, revisión por pares de analistas sénior y una actualización previa a la publicación. El modelo se actualiza anualmente, con ajustes intermedios si los cambios de política o los desastres naturales alteran materialmente los impulsores del mercado.

Por Qué la Línea de Base del Mercado Inmobiliario Residencial de Turquía de Mordor Merece Confianza

Las estimaciones publicadas suelen divergir porque las firmas de investigación aplican distintos alcances de propiedad, tasas de conversión y cadencias de actualización. Nuestros analistas divulgan todas las inclusiones, verifican cada variable frente a los documentos fuente y actualizan las cifras cada doce meses, lo que mantiene nuestra línea de base estrechamente alineada con lo que el mercado está transaccionando realmente.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 71,11 mil millones (2025) | ||

| USD 138,32 mil millones (2024) | Consultora Global A | Incluye desarrollo de suelo y unidades comerciales, aplica supuestos agresivos de tipo de cambio |

| USD 90 mil millones (2023) | Asociación del Sector B | Utiliza encuestas de ingresos de contratistas sin ajustar por la superposición de proyectos plurianuales |

| USD 64,32 mil millones (2024) | Firma de Investigación C | Se basa en datos limitados de escrituras metropolitanas, subestima la actividad de reventa en ciudades secundarias |

Resumen del principal factor de diferencia; detalles completos disponibles bajo solicitud.

Las diferencias surgen principalmente de la desviación del alcance y de los datos de precios no verificados. Al fundamentar las estimaciones en registros oficiales auditados y en indicadores de mercado confirmados, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario residencial de Turquía?

El mercado está valorado en USD 71,11 mil millones en 2025 y se proyecta que aumente a USD 90,49 mil millones en 2030.

¿Qué tipo de propiedad domina las transacciones en Turquía?

Los apartamentos y condominios concentran el 70,11% de las transacciones de 2024, reflejando las prioridades de densidad urbana.

¿A qué velocidad se espera que crezca el segmento de lujo?

La vivienda de lujo registra una CAGR del 6,96% hasta 2030, impulsada por la demanda de compradores extranjeros y los desarrollos frente al agua.

¿Por qué las tasas hipotecarias son más bajas para algunos proyectos a pesar de las altas tasas de política monetaria?

Los bancos ofrecen precios preferenciales para unidades que cumplen con los criterios de transformación urbana o construcción ecológica, manteniendo las tasas efectivas de préstamos para vivienda en torno al 39,6%.

¿Qué ciudad está creciendo más rápido en términos residenciales?

Antalya lidera con una CAGR del 7,68% hasta 2030, impulsada por la recuperación del turismo y los flujos del programa de ciudadanía por inversión.

¿Cuáles son los principales riesgos para el crecimiento del mercado?

La volatilidad cambiaria, los elevados costos de cumplimiento de la construcción y el aumento de las primas de seguros son los principales vientos en contra identificados para el período de perspectiva.

Última actualización de la página el: