Tamaño y Participación del Mercado Inmobiliario Residencial de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

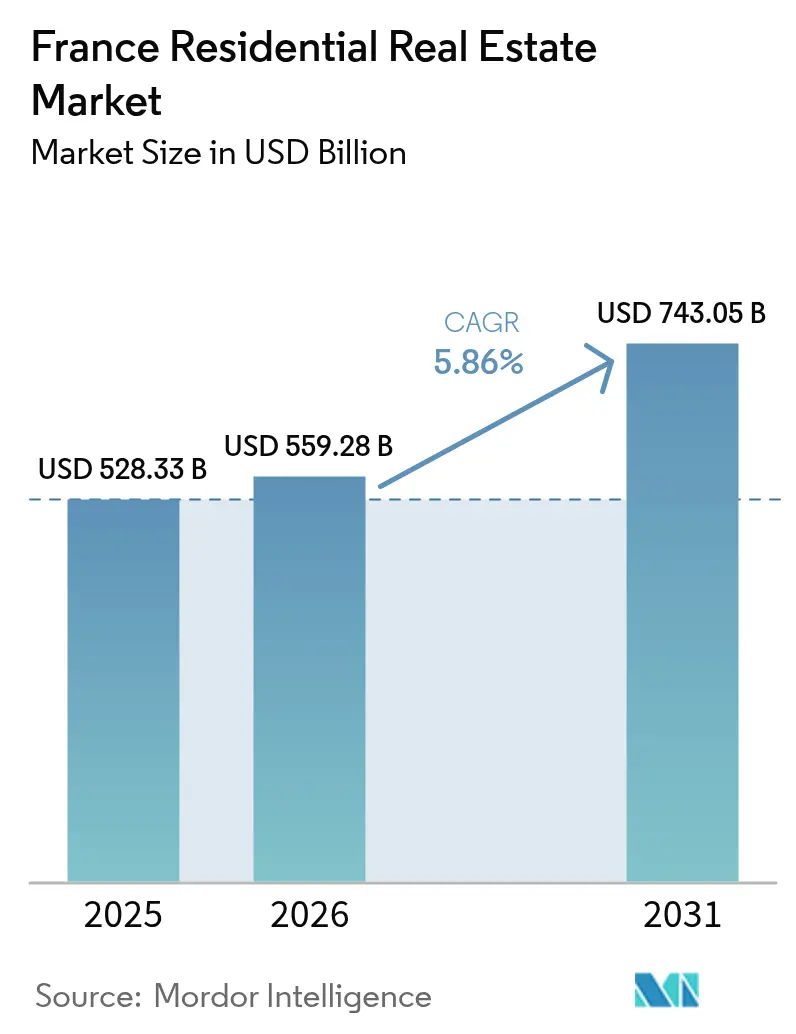

| Tamaño del mercado en el año base (2025) | 528.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 559.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 743.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Francia por Mordor Intelligence

Se espera que el tamaño del mercado inmobiliario residencial de Francia crezca de USD 528,33 mil millones en 2025 a USD 559,28 mil millones en 2026, y se prevé que alcance USD 743,05 mil millones en 2031 a una CAGR del 5,86% durante el período 2026-2031. Esta recuperación sigue al colapso del 35,6% en los volúmenes de transacciones ocurrido entre agosto de 2021 y octubre de 2024, lo que subraya la resiliencia del mercado a medida que los estándares crediticios, los costos hipotecarios y las tendencias demográficas se realinean con las nuevas realidades pospandemia. Las tasas hipotecarias han bajado del 4,21% a finales de 2023 a cerca del 3,1% en 2025, y la producción crediticia ya es un 71% superior a la del año anterior, lo que señala una renovada capacidad adquisitiva y liquidez. La escasez estructural de vivienda, los plazos regulatorios de eficiencia energética y la migración impulsada por el trabajo remoto hacia las regiones del sur y el oeste están añadiendo vientos de cola duraderos. Al mismo tiempo, el capital institucional está acelerando el ciclo de construcción para alquiler orientado al arrendamiento, mientras que las regulaciones energéticas están acelerando las mejoras en el parque existente, anclando el valor a largo plazo de los activos conformes. Los promotores están pivotando hacia modelos de ingresos recurrentes y servicios de inversión integrados para proteger los márgenes frente al aumento de los costos de construcción y los gastos de cumplimiento normativo.

Conclusiones Clave del Informe

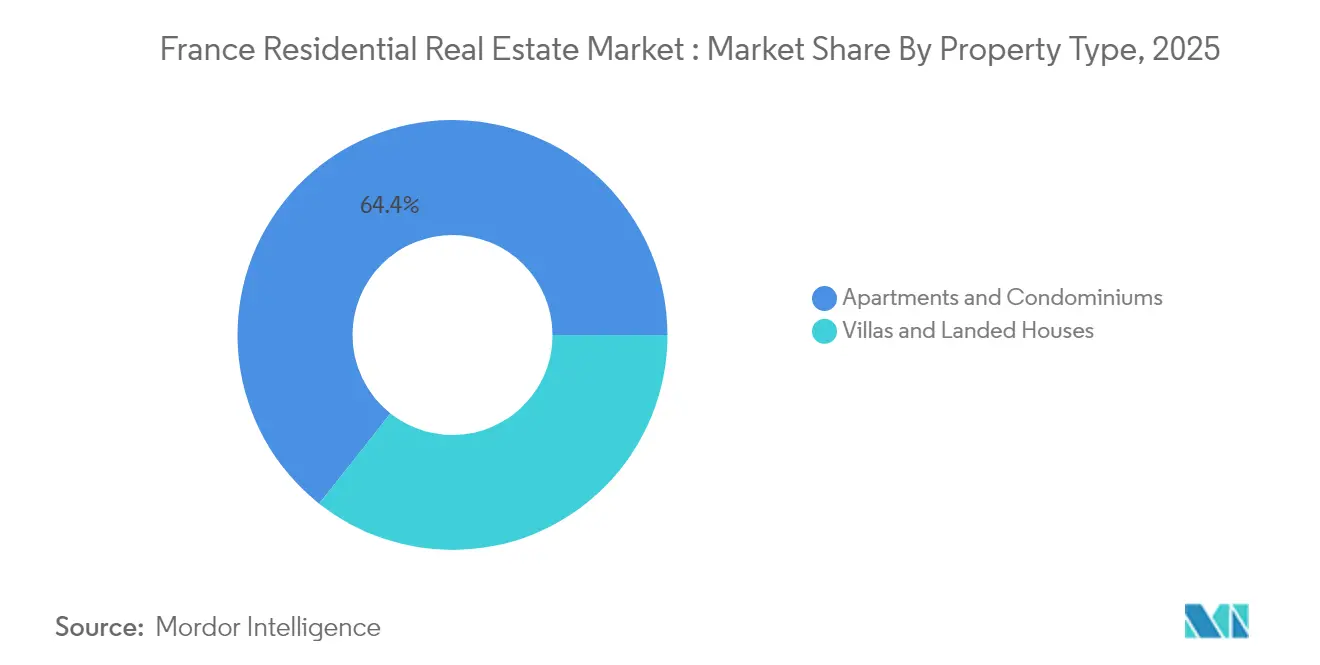

- Por tipo de propiedad, los apartamentos y condominios lideraron con el 64,35% de la participación del mercado inmobiliario residencial de Francia en 2025, mientras que se proyecta que las villas y casas unifamiliares registren la CAGR más rápida del 6,05% hasta 2031.

- Por banda de precio, el segmento de mercado medio representó el 45,25% del tamaño del mercado inmobiliario residencial de Francia en 2025; se proyecta que el segmento asequible se expanda a una CAGR del 5,98% de 2026 a 2031.

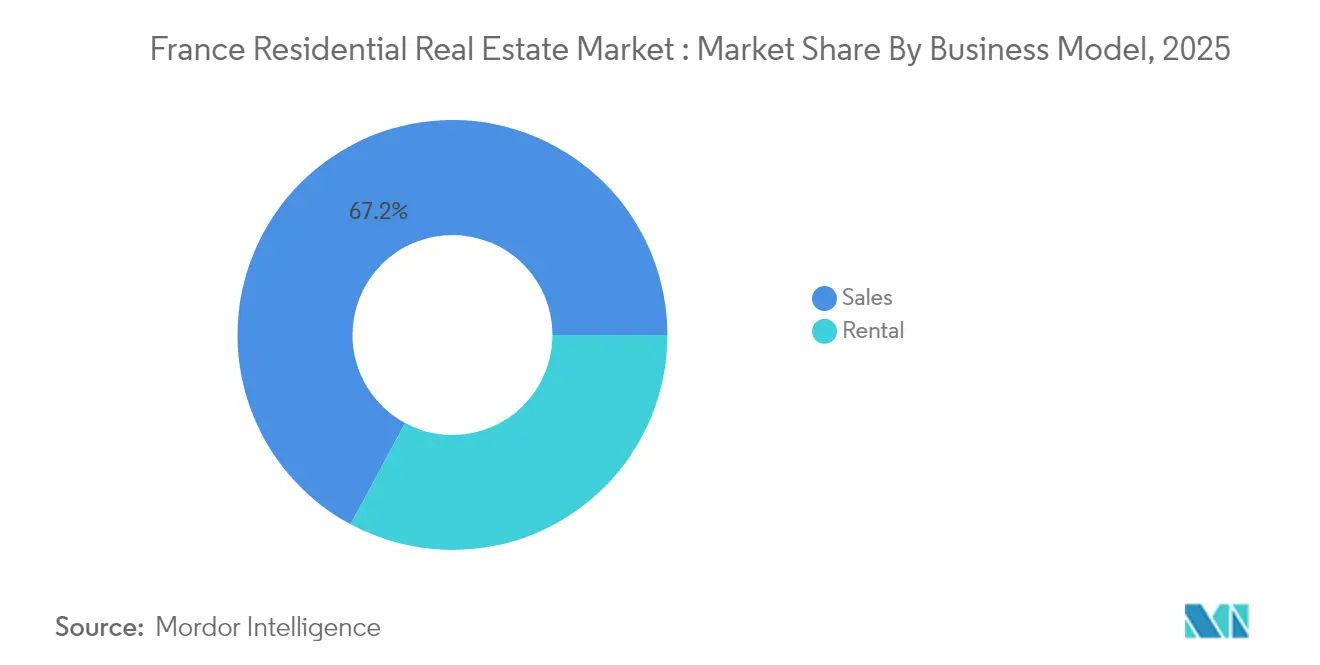

- Por modelo de negocio, el segmento de ventas mantuvo el 67,15% de la participación del mercado inmobiliario residencial de Francia en 2025, mientras que se prevé que los alquileres crezcan a una CAGR del 6,15% hasta 2031.

- Por modalidad de venta, el segmento secundario representó el 64,40% del tamaño del mercado inmobiliario residencial de Francia en 2025, aunque el segmento primario avanza a una CAGR del 6,08% hasta 2031.

- Por región, Île-de-Francia se mantuvo como la más grande con una participación del 27,60% en 2025, mientras que Occitania es la de mayor crecimiento con una CAGR del 6,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de vivienda y desequilibrio entre oferta y demanda ante la caída de los permisos de construcción | +1.2% | Nacional; agudo en Île-de-Francia, Lyon, Marsella | Largo plazo (≥ 4 años) |

| Regulaciones de eficiencia energética que aceleran la renovación y la demanda de obra nueva | +0.9% | Nacional; mayor en regiones con parque inmobiliario antiguo | Largo plazo (≥ 4 años) |

| Incentivos para compradores de primera vivienda y extensión del PTZ+ que impulsan la demanda en el segmento de entrada | +0.8% | Nacional; más fuerte en las Zonas B y C | Mediano plazo (2–4 años) |

| Crecimiento de la inversión institucional en construcción para alquiler que impulsa la oferta de arrendamiento | +0.7% | Grandes metrópolis; en expansión hacia ciudades secundarias | Mediano plazo (2–4 años) |

| Migración impulsada por el trabajo remoto hacia zonas suburbanas y rurales | +0.6% | Occitania, Nueva Aquitania, Centro-Valle del Loira | Mediano plazo (2–4 años) |

| Crecimiento de los hogares unipersonales que aumenta la demanda de unidades más pequeñas | +0.4% | Centros urbanos: París, Lyon, Toulouse | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Déficit de Vivienda y Desequilibrio entre Oferta y Demanda ante la Caída de los Permisos de Construcción

Los nuevos permisos de construcción cayeron un 23,7% en 2023, profundizando un déficit estructural estimado que sustenta el precio mínimo a largo plazo del mercado inmobiliario residencial de Francia[1]Conseil Supérieur du Notariat, "Bilan Immobilier 2023," Notaires de France, notaires.fr. El déficit es más grave donde persiste la migración neta de entrada, como en Île-de-Francia, que aún suma aproximadamente 50.000–60.000 residentes por año a pesar de las aceleradas salidas hacia las regiones del sur. Los costosos materiales y las regulaciones en capas ralentizan la nueva oferta, por lo que los inversores institucionales apuntan a programas de construcción para alquiler que aseguran arrendamientos a largo plazo y estándares energéticos modernos. Las iniciativas gubernamentales de propiedad reconocen el papel de la escasez en la estabilización de precios, recompensando a los promotores que pueden maniobrar dentro de las restricciones de cumplimiento y entregar rápidamente el parque inmobiliario.

Incentivos para Compradores de Primera Vivienda y Extensión del PTZ+ que Impulsan la Demanda en el Segmento de Entrada

Francia extendió el Prêt à Taux Zéro (PTZ+) sin intereses hasta diciembre de 2027 y amplió la elegibilidad a nivel nacional desde abril de 2025, aumentando la capacidad de compra en el segmento de entrada[2]Service-Public France, "PTZ : conditions d'éligibilité 2025-2027," Service-Public, service-public.fr. Los menores costos hipotecarios, en torno al 3,1% en 2025, han coincidido con la adopción del PTZ+, y los bancos indican plazos de préstamo más largos de más de 20 años que mantienen las cargas mensuales manejables. Al mitigar las brechas de capital, el programa canaliza la actividad hacia ciudades secundarias que anteriormente estaban fuera de las zonas de alta tensión, diversificando la demanda regional y reactivando el tráfico de compradores de primera vivienda.

Migración Impulsada por el Trabajo Remoto hacia Zonas Suburbanas y Rurales

Alrededor de 770.000 residentes se trasladaron de ciudades densas a comunas rurales en 2021, un aumento del 12% respecto a 2019, catalizando nuevos focos de demanda y revalorizando las propiedades en Occitania, Nueva Aquitania y Centro-Valle del Loira. Con la mayoría de los migrantes citando planes de reubicación permanente, los municipios de destino están acelerando las mejoras de infraestructura, creando beneficios circulares para la vivienda y los servicios locales. Los profesionales de altos ingresos que mantienen salarios metropolitanos amplifican el poder adquisitivo en las regiones receptoras, potenciando la previsión de CAGR del 6,36% para Occitania hasta 2030.

Regulaciones de Eficiencia Energética que Aceleran la Renovación y la Demanda de Obra Nueva

La prohibición de alquilar viviendas con calificación G a partir de 2025, y las prohibiciones posteriores sobre las calificaciones F en 2028 y E en 2034, crea un mercado de renovación estimado en más de EUR 1.000/m², respaldado por las subvenciones MaPrimeRénov' que cubren hasta el 90% de los costos para los hogares que cumplen los requisitos[3]Ministère de la Transition Écologique, "Entrée en vigueur du Diagnostic de Performance Énergétique 2025," Ministère T.E., ecologie.gouv.fr. Las viviendas eficientes con calificación A/B lograron primas de precio del 1–2% durante 2023, mientras que las unidades F/G perdieron hasta un 6% según los Notaires de France. Los promotores que comercializan obra nueva conforme disfrutan de una demanda preferencial, y los inversores institucionales despliegan capital en carteras alineadas con la eficiencia energética que obtienen rentas más altas y menor vacancia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas hipotecarias y endurecimiento de los estándares crediticios que reducen la asequibilidad | -1.10% | Nacional; agudo en París | Corto plazo (≤ 2 años) |

| Estancamiento del crecimiento salarial real que reduce el poder adquisitivo en las principales zonas urbanas | -0.70% | Île-de-Francia, Provenza-Alpes-Costa Azul | Mediano plazo (2–4 años) |

| Parque inmobiliario envejecido que requiere altos costos de rehabilitación | -0.30% | Nacional | Mediano plazo (2–4 años) |

| Volatilidad de precios y corrección del mercado que genera incertidumbre en los compradores | -0.10% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas Hipotecarias y Endurecimiento de los Estándares Crediticios que Reducen la Asequibilidad

Aunque los costos retrocedieron desde los máximos del 4,2%, el promedio actual del 3,1% sigue triplicando la tasa mínima histórica del 1,05% de finales de 2021. Las normas prudenciales más estrictas limitan el endeudamiento, restringiendo el acceso para los prestatarios de ingresos medios, y los préstamos hipotecarios pendientes cayeron un 0,65% interanual hasta EUR 1,424 billones en julio de 2024 según BNP Paribas. Las amortizaciones más largas de 253 meses alivian parte de la presión, pero ponen de manifiesto la tensión de asequibilidad en los mercados premium y difieren la propiedad para los hogares más jóvenes.

Estancamiento del Crecimiento Salarial Real que Reduce el Poder Adquisitivo en las Principales Zonas Urbanas

Los salarios reales han quedado rezagados respecto a la inflación inmobiliaria, reduciendo la participación de empleados y trabajadores en las transacciones de compra desde 2019; los directivos de alto nivel representan ahora el 52% de los compradores según los Notaires de France. Los precios en París por encima de EUR 9.500/m² exigen ingresos muy superiores a las medianas regionales, lo que impulsa una migración sostenida que alivia la demanda local pero comprime la liquidez en los segmentos urbanos principales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Anclan el Volumen Mientras las Villas Capturan la Prima de Crecimiento

Los apartamentos capturaron el 64,35% de la participación del mercado inmobiliario residencial de Francia en 2025, lo que refleja el predominio de los formatos de vivienda de alta densidad en las áreas metropolitanas. Las villas y casas unifamiliares representan una base menor, pero se proyecta que se expandan a una CAGR del 6,05%, beneficiándose de las preferencias de espacio pospandemia y la flexibilidad del trabajo remoto. Los mandatos energéticos imponen mayores costos de rehabilitación por unidad en los bloques de apartamentos envejecidos, mientras que las viviendas unifamiliares ofrecen a los propietarios mayor control sobre los plazos de mejora. Sin embargo, los apartamentos obtienen ventajas de escala en grandes proyectos de regeneración urbana como Clichy-Batignolles, que está entregando 3.400 unidades con un componente del 50% de vivienda social. Los inversores orientados al alquiler apuntan cada vez más a activos unifamiliares suburbanos para asegurar primas de rentabilidad por encima de los apartamentos en zonas densas, especialmente en Occitania y Nueva Aquitania.

A mediano plazo, se prevé que el tamaño del mercado inmobiliario residencial de Francia en transacciones de villas crezca más rápido que las ventas de apartamentos, a medida que persiste la reubicación de hogares hacia zonas de menor densidad. Sin embargo, los apartamentos seguirán siendo la columna vertebral de las carteras urbanas, respaldados por las poblaciones entrantes de estudiantes y migrantes, y por las modernizaciones lideradas por promotores que elevan las etiquetas energéticas para cumplir con los estándares de 2030. Los compradores institucionales muestran un creciente apetito por edificios de uso mixto que integran plantas residenciales sobre podios comerciales, aprovechando los flujos de caja estables de los apartamentos para equilibrar la volatilidad del mercado de oficinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Dominio del Mercado Medio Enfrenta la Aceleración del Segmento Asequible

Las propiedades de mercado medio representaron el 45,25% del tamaño del mercado inmobiliario residencial de Francia en 2025, proporcionando la mayor correspondencia entre los presupuestos de los compradores y el parque disponible. Las unidades asequibles, aunque menores en términos de valor, están preparadas para un crecimiento de CAGR del 5,98% hasta 2031, gracias a que el PTZ+ y MaPrimeRénov' reducen las barreras de entrada. La dispersión regional es visible: la demanda de viviendas asequibles se concentra en ciudades secundarias que ofrecen precios por debajo de la mediana y ventajas en calidad de vida, mientras que los compradores de altos ingresos siguen dominando los segmentos prime y de lujo parisinos.

Las normas de eficiencia energética también configuran la dinámica de las bandas de precio. Los propietarios en los tramos de menor precio pueden tener dificultades para financiar las mejoras obligatorias, lo que arriesga disposiciones aceleradas que reducen la oferta y elevan los valores residuales del parque asequible renovado. Mientras tanto, los promotores respaldados por mandatos institucionales canalizan capital hacia viviendas intermedias con precios para empleados del sector público, abordando una brecha estructural destacada por un programa residencial de EUR 200 millones del fondo de pensiones ERAFP.

Por Modelo de Negocio: El Crecimiento del Alquiler Supera a las Ventas a Medida que el Capital Institucional se Expande

Las ventas tradicionales de viviendas mantuvieron una participación del 67,15% en el mercado inmobiliario residencial de Francia en 2025, pero se proyecta que los alquileres las superen con una CAGR del 6,15%, redefiniendo el perfil de tenencia del país. Las persistentes restricciones de asequibilidad, las tendencias demográficas hacia la formación tardía de familias y la movilidad profesional hacen que la vivienda flexible sea más atractiva. Los fondos de pensiones y las aseguradoras están intensificando los proyectos de construcción para alquiler con flujos de caja a largo plazo vinculados a la inflación, mientras que grandes promotores como Bouygues Immobilier introducen paquetes PASS'INVEST que combinan la entrega de unidades, el equipamiento y la gestión de la propiedad durante el primer año para atraer a inversores privados.

A medida que aumentan los obstáculos regulatorios, los propietarios institucionales equipados con capital y experiencia en cumplimiento normativo captarán cuota de mercado de los arrendadores privados fragmentados. Por lo tanto, el tamaño del mercado inmobiliario residencial de Francia asignado a bloques de alquiler de construcción específica está destinado a crecer, especialmente en ciudades universitarias y desarrollos orientados al transporte donde la demanda de inquilinos es constante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: El Dominio del Mercado Secundario se Enfrenta al Renacimiento del Sector Primario

Las reventas de viviendas existentes representaron el 64,40% de la participación del mercado inmobiliario residencial de Francia en 2025, consolidadas en un parque inmobiliario maduro. Sin embargo, se prevé que el sector primario crezca a una CAGR del 6,08% impulsado por códigos energéticos más estrictos que favorecen la obra nueva. Las extensiones ferroviarias del Grand Paris Express generan nuevo suelo alrededor de las nuevas estaciones, catalizando proyectos desde cero que ofrecen cumplimiento normativo inmediato y certificaciones de alta eficiencia.

Los promotores agrupan características de sostenibilidad y garantías llave en mano para justificar las primas de precio, mientras que los compradores se benefician de menores costos operativos e incentivos PTZ+ vinculados a la obra nueva. Aunque el mercado secundario seguirá siendo dominante, el aumento de los gastos de rehabilitación para las unidades más antiguas podría erosionar lentamente su participación a medida que escala el pipeline primario.

Análisis Geográfico

De las 13 regiones continentales de Francia, Île-de-Francia sigue siendo el mercado residencial más valioso, responsable del 27,60% del volumen total de transacciones en 2025, a pesar de las pérdidas netas migratorias récord. El repunte del 21% en las ventas del primer trimestre de 2025 a 29.190 operaciones muestra el retorno del impulso, aunque la actividad sigue siendo un 10% inferior al primer trimestre de 2023, lo que refleja las fricciones de asequibilidad y un contexto de tipos de interés más altos por más tiempo. Las nuevas líneas de metro del Grand Paris Express han reposicionado comunas periféricas como Clichy-sous-Bois y Saint-Ouen como focos de reurbanización, fomentando proyectos de alta densidad que se alinean con las normas energéticas de 2030. Aproximadamente un tercio del parque inmobiliario de París tiene etiquetas energéticas F o G, lo que impone urgentes necesidades de renovación, pero también crea potencial alcista para los que actúen antes de la fecha límite.

El ascenso de Occitania ilustra la realineación gravitacional del mercado inmobiliario residencial de Francia. La región acogió a 145.000 nuevos habitantes solo en 2016, equivalente al 2,5% de su población; el 59% de los recién llegados tenía al menos el bachillerato, confirmando el atractivo para la mano de obra cualificada. Toulouse alberga el mayor clúster aeroespacial de Europa, sustentando el empleo de altos salarios e impulsando la demanda de vivienda tanto en los núcleos urbanos como en las comunas periurbanas. Montpellier se beneficia de los centros de ciencias de la vida y de un sólido ecosistema universitario, atrayendo a estudiantes y jóvenes profesionales que sustentan una vibrante demanda de alquiler. Las inversiones municipales en extensiones de tranvía, carriles bici e infraestructura digital mejoran la habitabilidad, reforzando el efecto multiplicador de la migración.

Provenza-Alpes-Costa Azul combina el atractivo del estilo de vida con las entradas de capital internacional. Los compradores extranjeros aumentaron un 15% en 2024, y aproximadamente una cuarta parte de las operaciones involucró a compradores de segunda residencia, a menudo procedentes del norte de Europa. Aix-en-Provence registró precios medianos de EUR 5.858/m², mientras que las villas con vistas al mar en el Var o en los Alpes Marítimos alcanzan entre EUR 2 y 4 millones. Con el turismo generando un tráfico constante de alquileres de corta duración, los arrendadores logran rentabilidades brutas medias cercanas al 4,5%. El plan de energía limpia del consejo regional, que incluye normas de construcción costera más estrictas, está incentivando los desarrollos de diseño ecológico que ya aseguran primas de alquiler del 10%, anclando el valor a largo plazo de los activos conformes.

Panorama Competitivo

El mercado inmobiliario residencial de Francia es moderadamente competitivo, con una competencia que se desplaza del modelo tradicional de construcción y venta hacia modelos de plataforma. Estos nuevos modelos integran el desarrollo, la gestión de activos y la experiencia en cumplimiento energético. Aunque la cuota de mercado sigue siendo moderadamente fragmentada, los inminentes mandatos energéticos para 2025–2034 están impulsando una ola de consolidación. Los principales actores, con sus sólidos balances, no solo están absorbiendo los gastos de rehabilitación, sino que también se están asociando con inversores institucionales en busca de flujos de alquiler estables.

Bouygues Immobilier ejemplifica la transformación estratégica, lanzando PASS'INVEST para diversificar los ingresos a través de la gestión de alquileres y paquetes de arrendamiento amueblado con ventajas fiscales. El programa reduce la fricción para los inversores minoristas, agrupa servicios contables y asegura el suministro de mobiliario, generando así comisiones recurrentes más allá de los márgenes de construcción. La asignación de EUR 200 millones de ERAFP a mandatos residenciales pone de relieve el apetito de los fondos de pensiones por la vivienda intermedia, impulsando una ola de acuerdos de financiación anticipada que garantizan la absorción a los promotores y alinean las carteras con métricas de impacto social.

El impulso de fusiones y adquisiciones también está ganando ritmo. La fusión acordada mediante canje de acciones en proporción 13:1 entre Inmobiliaria Colonial y Société Foncière Lyonnaise creará una plataforma paneuropea centrada en oficinas prime y apartamentos de alta gama, mejorando la visibilidad en los mercados de capitales y los costos de financiación. Gecina, el mayor propietario residencial cotizado de Francia, incrementó su ingreso neto recurrente por acción un 6,7% en 2024 al reciclar activos no estratégicos en proyectos emblemáticos de eficiencia energética que se espera generen entre EUR 60 y 70 millones anuales en 2028 según Gecina. La transformación digital también apoya las ventajas competitivas: las empresas despliegan herramientas de tecnología inmobiliaria para el monitoreo energético en tiempo real, el mantenimiento predictivo y el arrendamiento remoto, reduciendo los costos operativos y mejorando la satisfacción de los inquilinos.

Líderes de la Industria Inmobiliaria Residencial de Francia

Nexity

Bouygues Immobilier

Groupe Pichet

Icade

BNP Paribas Real Estate

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Bouygues Immobilier presentó PASS'INVEST, que agrupa la instalación de mobiliario, el soporte contable y la gestión durante el primer año para simplificar la inversión en alquiler para los arrendadores individuales.

- Abril de 2025: El gobierno extendió el PTZ+ hasta finales de 2027 y abrió la elegibilidad a las viviendas nuevas individuales en todo el territorio nacional.

- Febrero de 2025: Gecina registró un aumento de ganancias del 6,7% en 2024, elevando el ingreso recurrente por acción a EUR 6,42 y anunciando tres proyectos en cartera por valor de EUR 60–70 millones en ingresos futuros.

- Enero de 2025: Francia aplicó su prohibición de alquilar viviendas con calificación G y amplió las ayudas MaPrimeRénov', al tiempo que estableció la obligatoriedad de auditorías energéticas para los alquileres turísticos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario residencial en Francia como el valor anual de viviendas nuevas terminadas y viviendas existentes, casas, villas, apartamentos y condominios negociados para uso propio o alquiler a largo plazo, expresado en USD constantes de 2024. Se excluyen las transacciones realizadas exclusivamente para hospedaje de corta estancia, residencias estudiantiles de construcción específica e instalaciones de retiro.

Exclusión del alcance: Los espacios comerciales, industriales y de uso mixto que son principalmente no residenciales quedan fuera del marco.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas Unifamiliares

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modalidad de Venta

- Primaria (Obra Nueva)

- Secundaria (Reventa de Vivienda Existente)

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Región

- Île-de-Francia

- Provenza-Alpes-Costa Azul

- Auvernia-Ródano-Alpes

- Nueva Aquitania

- Resto de Francia

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a promotores, corredores, ejecutivos hipotecarios, funcionarios de planificación y asociaciones de inquilinos en Ile-de-France, Auvergne-Rhone-Alpes, Occitanie y Provence-Alpes-Cote d'Azur. Estas conversaciones ponen a prueba los supuestos derivados del trabajo de escritorio sobre sensibilidad al precio, combinación de compradores, cuellos de botella en permisos y rendimientos de alquiler, lo que nos permite cerrar las brechas de información antes de que los números sean definitivos.

Investigación de escritorio

Comenzamos con conjuntos de datos macroeconómicos y sectoriales de acceso abierto, como las tablas de formación de hogares del INSEE, las series de tasas hipotecarias del Banque de France, los registros de permisos de construcción de Eurostat y los boletines trimestrales de préstamos de la European Mortgage Federation, para dimensionar los grupos de demanda y las condiciones de financiamiento. Los paneles del ministerio de construcción, los registros de escrituras notariales y los índices de precios mensuales de FNAIM proporcionan indicios detallados sobre oferta, precios y velocidad. Para validar la exposición de las empresas y las carteras de proyectos, recurrimos a D&B Hoovers y Dow Jones Factiva. Un espectro de comunicados de prensa, presentaciones para inversores y notas parlamentarias ayuda a clarificar las palancas de política y fiscalidad. Las fuentes citadas anteriormente son ilustrativas; numerosas referencias públicas y propietarias adicionales informan el análisis.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo alinea el parque de viviendas, las tasas de rotación y los valores medios de venta. Los resultados se verifican mediante consolidaciones de promotores muestreados y sondeos de canales, con un punto de contacto de abajo hacia arriba utilizado una vez. Las variables clave del modelo incluyen ratios de asequibilidad hipotecaria, creación neta de hogares, emisión de permisos de construcción, plazos medios de construcción e incentivos de política como el Pret a Taux Zero ampliado. Una regresión multivariante con corrección de errores ARIMA proyecta estos factores hasta 2030, mientras que el análisis de escenarios somete a prueba de estrés los cambios en las tasas o las normas de eficiencia energética. Cuando la evidencia de abajo hacia arriba diverge, las brechas se cierran ajustando los supuestos de rotación dentro de los límites discutidos con los encuestados del sector.

Ciclo de validación de datos y actualización

Antes de la publicación, analistas independientes auditan las cadenas de fórmulas, examinan los valores atípicos frente a los datos del INSEE, el Banque de France y los registros catastrales, y elevan las anomalías para su re-entrevista. El modelo se actualiza anualmente; los impactos materiales, como subidas de tasas superiores a 200 bps o cambios de política sobre las calificaciones energéticas de alquiler, desencadenan actualizaciones intermedias para que los clientes dispongan de una línea de base actualizada.

Por qué la línea de base del mercado inmobiliario residencial de Francia de Mordor merece confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes alcances, referencias de precios y frecuencias de actualización. Algunas citan únicamente ventas de propietarios ocupantes, otras incluyen todos los bloques de uso mixto y muchas congelan los tipos de cambio en el momento de la extracción de datos.

Los principales factores de brecha incluyen (i) la inclusión o exclusión de la rotación de alquileres, (ii) el tratamiento de las ciudades provinciales más allá de las diez principales, (iii) el momento de la conversión de divisas y (iv) la frecuencia de la validación de fuentes primarias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 528.33 B (2025) | Mordor Intelligence | |

| USD 405.00 B (2024) | Global Consultancy A | Solo registra escrituras de compraventa en cinco áreas metropolitanas, omite el parque de alquiler y las ciudades secundarias |

| USD 648.87 B (2024) | Data Platform B | Agrega unidades comerciales en torres de uso mixto y aplica precios estáticos en euros sin normalización de tipo de cambio (FX) |

La comparación muestra que, una vez que se armonizan la amplitud del alcance, la rotación de alquileres y el manejo de divisas, las cifras convergen hacia la línea de base disciplinada y revisada anualmente de Mordor, lo que proporciona a los responsables de la toma de decisiones un punto de partida transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario residencial de Francia?

El mercado está valorado en USD 559,28 mil millones en 2026 y está en camino de alcanzar USD 743,05 mil millones en 2031.

¿A qué ritmo se espera que crezca el mercado inmobiliario residencial de Francia?

Se proyecta una tasa de crecimiento anual compuesta del 5,86% entre 2026 y 2031.

¿Qué región está creciendo más rápidamente?

Se prevé que Occitania registre una CAGR del 6,20% hasta 2031, superando a todas las demás regiones.

¿Por qué el segmento de alquiler se expande más rápido que las ventas de viviendas?

La inversión institucional en construcción para alquiler, las restricciones de asequibilidad y el cambio en las preferencias de estilo de vida impulsan el modelo de alquiler hacia una CAGR del 6,15%, por delante del crecimiento de las ventas tradicionales.

Última actualización de la página el: