Tamaño y Participación del Mercado de Inmuebles de Oficinas en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

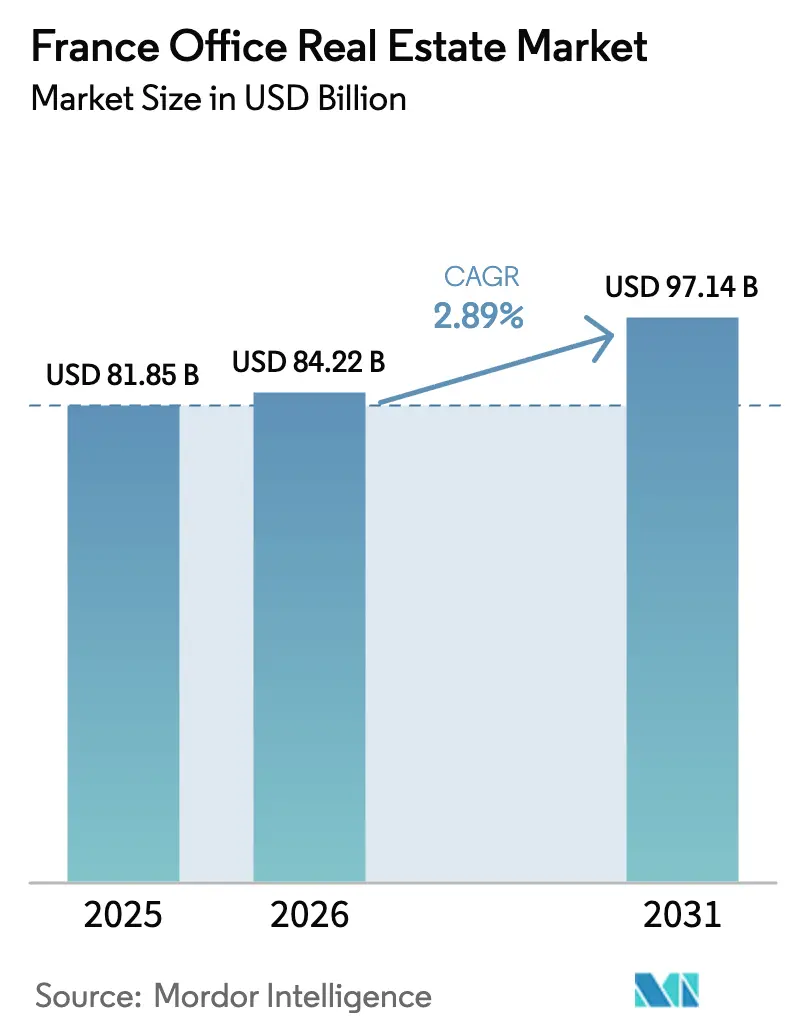

| Tamaño del mercado en el año base (2025) | 81.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 84.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmuebles de Oficinas en Francia por Mordor Intelligence

El tamaño del mercado de inmuebles de oficinas en Francia en 2026 se estima en 84,22 mil millones de USD, creciendo desde el valor de 2025 de 81,85 mil millones de USD, con proyecciones para 2031 que muestran 97,14 mil millones de USD, creciendo a una CAGR del 2,89% durante 2026-2031. El ritmo moderado muestra cómo los propietarios e inversores están recalibrando sus carteras para el trabajo híbrido, normas más estrictas de rendimiento energético y una brecha creciente entre activos prime y secundarios. Los patrones de trabajo flexible, el gasto en infraestructura del legado de los Juegos Olímpicos de París 2024 de 550 millones de USD y el aumento de las asignaciones de capital hacia edificios con certificación ESG están anclando la demanda en los submercados principales. Los inversores institucionales inyectaron 3,74 mil millones de USD solo en el primer trimestre de 2025, ya que los rendimientos comprimidos en el CBD de París impulsaron una renovada confianza. Un aumento del 50% en los costes de construcción desde 2019 respalda el crecimiento de los alquileres para el parque de Categoría A existente, pero restringe la nueva oferta, mientras que las herramientas de optimización de espacios impulsadas por IA están reformando los requisitos de los inquilinos y elevando la rentabilidad de las reformas. El arrendamiento sigue siendo dominante, aunque el crecimiento más rápido en las adquisiciones directas señala un giro hacia la propiedad de edificios que ya satisfacen los umbrales de la taxonomía de la UE.

Conclusiones Clave del Informe

- Por categoría de edificio, las oficinas de Categoría A captaron el 50,68% de la participación del mercado de inmuebles de oficinas en Francia en 2025; se prevé que la Categoría B/C combinada crezca a una CAGR del 3,31% hasta 2031.

- Por tipo de transacción, los contratos de alquiler representaron el 74,66% de la actividad de 2025, mientras que se proyecta que las transacciones de venta avancen a una CAGR del 3,39% hasta 2031.

- Por uso final, el segmento de Tecnología de la Información representó el 26,74% del tamaño del mercado de inmuebles de oficinas en Francia en 2025 y se proyecta que se expanda a una CAGR del 3,58% hasta 2031.

- Por ciudad, París retuvo el 73,65% del tamaño del mercado de inmuebles de oficinas en Francia en 2025; Lyon es la localidad de mayor crecimiento con una CAGR del 3,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Inmuebles de Oficinas en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de espacios de trabajo flexibles e híbridos | +0.8% | A nivel nacional; mayor en París, Lyon, Marsella | Mediano plazo (2-4 años) |

| Mandatos corporativos de ESG y arrendamiento verde | +0.6% | Mayor en Île-de-France y distritos de negocios | Largo plazo (≥ 4 años) |

| Reformas del legado olímpico de París 2024 | +0.4% | Île-de-France con efecto en áreas metropolitanas conectadas | Corto plazo (≤ 2 años) |

| Análisis de optimización de espacios habilitado por IA | +0.3% | Principales centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Espacios de Trabajo Flexibles e Híbridos

El trabajo híbrido está firmemente arraigado en las empresas francesas, ya que el 87% de los empleadores exige ahora asistencia parcial a la oficina, con empleados que trabajan 3,5 días por semana en el lugar de trabajo.[1]Institut National de la Statistique et des Études Économiques (INSEE), "Télétravail et présentiel : le travail hybride, une pratique désormais ancrée dans les entreprises," insee.fr La preferencia por entornos colaborativos y preparados tecnológicamente ya ha impulsado el 42% del total de reformas de superficie hacia distribuciones flexibles. Los edificios prime del CBD registran, por tanto, una disminución de la vacancia incluso cuando el parque periférico supera el 10%. Las renegociaciones de contratos favorecen plazos más cortos y cláusulas de expansión incorporadas que se adaptan a los niveles de personal variables. La consolidación de carteras se está acelerando, canalizando el gasto de capital hacia activos menos numerosos pero de mayor calidad. La bifurcación resultante subraya por qué el mercado de inmuebles de oficinas en Francia continúa polarizándose en torno a torres de Categoría A energéticamente eficientes ubicadas cerca del transporte multimodal.

Mandatos Corporativos Reforzados de ESG y Arrendamiento Verde

La taxonomía de la UE y el Décret Tertiaire de Francia exigen una reducción del 40% en el consumo energético para 2030, lo que presiona a los propietarios a descarbonizar sus activos o aceptar un "descuento marrón". Los edificios certificados ya obtienen primas de alquiler y disfrutan de menor vacancia, mientras que los prestamistas restringen cada vez más la financiación para el parque no conforme. El 57% de los ocupantes tiene como objetivo alcanzar la neutralidad de carbono para 2030, canalizando el gasto de capital hacia reformas fotovoltaicas y soluciones de medición inteligente. El impulso regulatorio ha creado un auge de reformas, con contratistas especializados y proveedores de PropTech capitalizando la demanda. Los propietarios que se adelantan y obtienen etiquetas verdes están fidelizando a inquilinos de primer nivel con alquileres nominales más altos, reforzando una dinámica de "huida hacia lo verde" dentro del mercado de inmuebles de oficinas en Francia.

El Legado Olímpico de París 2024 Impulsa las Reformas de Categoría A

Los Juegos actuaron como catalizador de 550 millones de USD en mejoras de transporte y urbanismo.[2]Choose Paris Region, "Redefining the Future, the Paris 2024 Legacy," chooseparisregion.org El Grand Paris Express ha añadido nuevas estaciones que amplían el perímetro del CBD hacia Seine-Saint-Denis, lo que lleva a los propietarios a reposicionar edificios más antiguos como inventario de Categoría A. La reducción de los tiempos de desplazamiento amplía la captación de inquilinos, mientras que la visibilidad global de los Juegos Olímpicos atrajo nuevo capital extranjero hacia los activos inmobiliarios franceses. Las carteras de desarrollo que se habían pausado durante la pandemia se han reanudado, con fechas de entrega alineadas con la apertura de nuevas líneas de metro. El impulso a corto plazo sigue beneficiando a los especialistas en reformas capaces de reposicionar activos rápidamente hacia calificaciones de sostenibilidad prime.

Análisis de Optimización y Utilización de Espacios Habilitado por IA

Nueve de cada diez grandes empresas planean incorporar herramientas de IA para la gestión del lugar de trabajo en un plazo de cinco años. Las inversiones van desde sensores de ocupación de escritorios en tiempo real hasta motores de mantenimiento predictivo que reducen los costes operativos. El ecosistema PropTech de Francia atrajo una financiación considerable en 2024, con empresas como Accenta que ofrecen plataformas de descarbonización que integran la monitorización de la calidad del aire interior y los controles energéticos. Los primeros adoptantes reportan ahorros medibles en gastos operativos, lo que justifica las primas de alquiler al tiempo que respalda las divulgaciones ESG de los inquilinos. Las preocupaciones sobre seguridad de datos e interoperabilidad persisten, aunque los éxitos de los proyectos piloto están convenciendo a más propietarios institucionales de implementar sistemas de gestión de edificios en sus carteras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de plantilla por trabajo remoto | -0.7% | A nivel nacional; más profunda en los submercados periféricos | Largo plazo (≥ 4 años) |

| Elevados costes de construcción y financiación | -0.5% | A nivel nacional; grave para proyectos especulativos | Mediano plazo (2-4 años) |

| Mayores obstáculos en la asignación de capital | -0.3% | Parque heredado en todas las regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción Prolongada de Plantilla por Trabajo Remoto

La participación en el teletrabajo se estabiliza en el 22% de la fuerza laboral francesa y promedia 1,9 días en casa por semana. Los submercados periféricos registran, por tanto, un aumento de la vacancia a medida que los ocupantes reducen sus superficies heredadas. Los sectores de finanzas y TIC registran una penetración del teletrabajo del 75% y el 60% respectivamente, amplificando la devolución de espacios en La Défense y los suburbios occidentales. Los propietarios están reevaluando las perspectivas de conversión —transformando plantas obsoletas en esquemas residenciales o de uso mixto— para mitigar el inventario sin arrendar. A largo plazo, el mercado de inmuebles de oficinas en Francia debe conciliar ratios de superficie por empleado más bajos con la persistente preferencia por centros prime bien equipados.

Elevados Costes de Construcción y Financiación en un Contexto de Inflación

El sector de la construcción continúa enfrentando desafíos significativos a medida que persisten las presiones inflacionarias. Los precios de los insumos aumentaron un 50% desde 2019, mientras que el PMI de Construcción se situó en 43,8 en marzo de 2025, señalando una contracción según el Informe de Construcción de Savills. Los tipos de interés más altos llevan a los prestamistas a exigir un mayor prearrendamiento, alargando los plazos de los proyectos y elevando los rendimientos requeridos. Los proyectos especulativos de nueva construcción fuera del CBD de París tienen dificultades para ser viables, lo que refuerza la escasez de oferta de Categoría A. Los promotores con balances sólidos y carteras preparadas para ESG mantienen poder de negociación tanto con inquilinos como con financiadores, pero los actores más pequeños se enfrentan a la salida o a la recapitalización. A medida que el mercado evoluciona, las partes interesadas deben adaptarse a estas dinámicas cambiantes para navegar con éxito el camino por delante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Edificio: Los Activos Premium Impulsan la Polarización del Mercado

Los inmuebles de Categoría A representaron el 50,68% de la participación del mercado de inmuebles de oficinas en Francia en 2025. Los inquilinos valoran la eficiencia energética y las características de bienestar que facilitan los protocolos híbridos, lo que respalda una CAGR del 3,05% para este grupo hasta 2031. La Categoría B y la Categoría C enfrentan una depreciación acelerada a menos que sean reformadas; muchos propietarios evalúan conversiones a uso residencial o laboratorios de ciencias de la vida donde la zonificación lo permite. Los alquileres solicitados para Categoría A en el CBD de París alcanzaron los 1.320 USD por metro cuadrado en 2024, un 12% más interanual, mientras que el parque de Categoría C en los suburbios registra una vacancia de dos dígitos. Los diferenciales de arrendamiento ilustran la creciente bifurcación dentro del mercado de inmuebles de oficinas en Francia.

El trabajo híbrido magnifica esta división porque las empresas requieren menos escritorios pero exigen mejores servicios, desde zonas de colaboración con tratamiento acústico hasta paneles de control de edificios inteligentes que rastrean las emisiones de carbono. Los promotores de nuevas torres integran fachadas fotovoltaicas, hormigón de bajo carbono y sistemas de climatización impulsados por IA, superando los umbrales del Décret Tertiaire con años de antelación. Las reformas también se aceleran: Gecina destinó 915 millones de USD para mejoras de eficiencia energética profunda, apostando por la próxima "prima verde". La tendencia implica flujos de capital continuos hacia las carteras de Categoría A incluso cuando el parque secundario roza la obsolescencia, reforzando la polarización de calidad en todo el mercado de inmuebles de oficinas en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transacción: El Crecimiento de las Ventas Supera el Dominio del Alquiler

Los contratos de alquiler representaron el 74,66% de la actividad de 2025, reflejando el deseo de los ocupantes de flexibilidad operativa. No obstante, se prevé que las operaciones de venta crezcan un 3,39% anual, más rápido que el mercado de inmuebles de oficinas en Francia en su conjunto. La compra de la Torre Majunga por parte de Unibail-Rodamco-Westfield por 1,07 mil millones de USD ejemplifica el renovado apetito por activos emblemáticos, según Batinfo. Los rendimientos prime se comprimieron del 4,5% al 4,0% en el CBD de París durante 2024-2025, atrayendo a fondos de pensiones y entidades soberanas.

Los propios contratos de arrendamiento evolucionan: el plazo medio se sitúa ahora en 6,4 años frente a los 9 años anteriores a la pandemia, con frecuentes opciones de rescisión. Las estructuras de venta de carteras permiten a los inversores absorber inventario que requiere reformas por fases, capturando el potencial alcista una vez alcanzados los objetivos energéticos. Mientras tanto, los inversores transfronterizos de América del Norte triplicaron sus asignaciones a Francia en 2024, y muchos están explorando estructuras de empresa conjunta para navegar las regulaciones locales. El mercado de inmuebles de oficinas en Francia observa, por tanto, un mecanismo dual: el arrendamiento sigue siendo el líder en volumen, pero los flujos de capital se inclinan hacia la propiedad directa de activos verdes con sólido potencial de reversión de rentas.

Por Uso Final: El Liderazgo del Sector Tecnológico Impulsa la Adopción de la Innovación

Las empresas de Tecnología de la Información representaron el 26,74% de la participación del mercado de inmuebles de oficinas en Francia en 2025 y encabezaron la clasificación de crecimiento con una CAGR del 3,58% hasta 2031. Las empresas emergentes de IA y los proveedores de computación en la nube prefieren plantas flexibles equipadas con 5G y una red de fibra redundante, a menudo agrupadas en torno a la Station F de París o el Part-Dieu de Lyon. Los bancos les siguen, aunque racionalizan sus redes de sucursales, trasladando sus sedes a menos plantas de alta especificación para reforzar la marca empleadora. Los servicios de consultoría y profesionales ocupan suites premium en el CBD para mantener la proximidad con los clientes; su superficie se estabiliza a medida que la dotación de personal híbrida optimiza los ratios de escritorios.

Los ocupantes tecnológicos integran sensores de IoT que rastrean la energía y la ocupación, alimentando los paneles de control ESG corporativos. El arrendamiento de J.P. Morgan del Marché Saint-Honoré de CBRE IM subraya la demanda de direcciones que definen la marca en el núcleo histórico de la capital. Las empresas de ciencias de la vida en el distrito Euroméditerranée de Marsella necesitan capacidad de carga de suelos y ventilación de laboratorio, lo que lleva a los propietarios a rediseñar los activos existentes. En todas las categorías, el tema unificador es la habilitación digital: cualquier edificio que carezca de conectividad robusta corre el riesgo de una vacancia prolongada, lo que destaca por qué el liderazgo tecnológico impulsa la absorción general en el mercado de inmuebles de oficinas en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

París continúa dominando con el 73,65% del valor de las transacciones de 2025, respaldado por su concentración de sedes globales y organismos gubernamentales. La absorción en el centro de París alcanzó los 388.000 metros cuadrados en el primer trimestre de 2025, aunque el total de operaciones cayó un 6% interanual; los submercados del CBD por sí solos registraron un repunte del 13%, lo que demuestra el atractivo de las microlocalidades principales. La oferta está limitada por la preservación de monumentos y los largos procesos de obtención de permisos, lo que sostiene la inflación de los alquileres pero limita el crecimiento del volumen nominal. Los alquileres netos efectivos prime han superado la inflación salarial, lo que despierta el interés corporativo por centros alternativos.

Lyon registra la trayectoria de crecimiento más rápida con una CAGR del 3,76% hasta 2031. Se prevé que la absorción anual de oficinas supere los 320.000 metros cuadrados a medida que las empresas aprovechan los menores costes de ocupación y un vibrante ecosistema de innovación concentrado en los distritos de Part-Dieu y Confluence. Una vacancia del 5,6% señala condiciones equilibradas, y las autoridades municipales incentivan las reformas verdes mediante desgravaciones fiscales, lo que refuerza la tesis de inversión para estrategias de valor añadido.

Marsella, junto con ciudades regionales más pequeñas, forma un conjunto emergente de oportunidades alineadas con la política de descentralización gubernamental. Los programas de Provence Promotion destacan la mejora de los colegios internacionales y los centros digitales que atraen al personal expatriado. France Stratégie observa que el teletrabajo aumenta la demanda de nodos urbanos bien equipados, lo que implica una absorción de oficinas constante aunque modesta en los municipios secundarios. Los inversores, sin embargo, evalúan cada localidad en función de la conectividad de transporte y la especialización sectorial antes de comprometer capital.

Panorama Competitivo

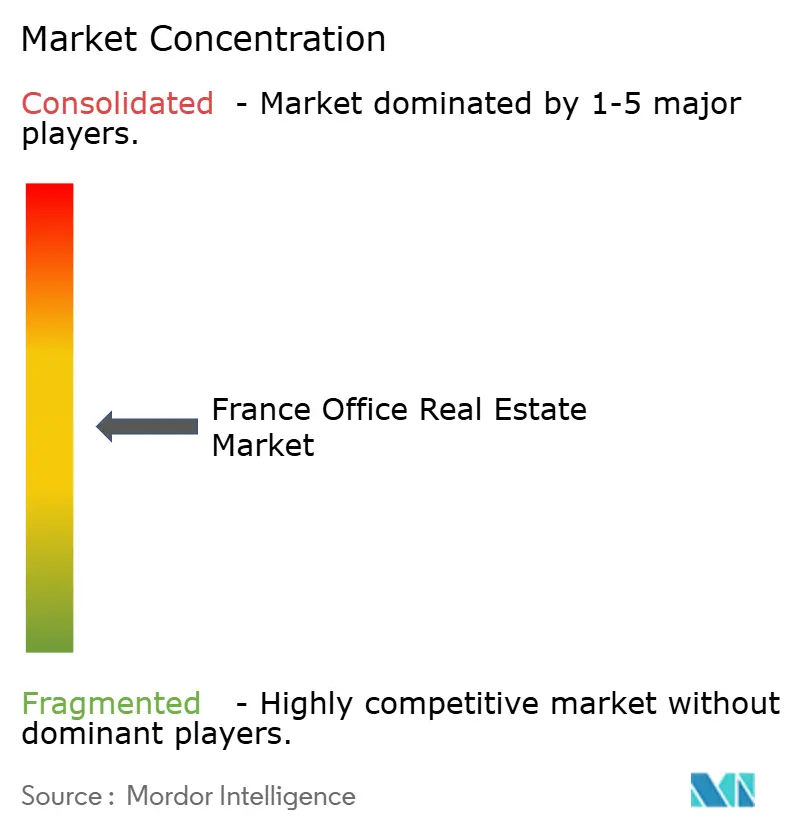

El mercado de inmuebles de oficinas en Francia está moderadamente concentrado. La competencia se centra en un grupo de fondos de inversión inmobiliaria dominantes que controlan la mayoría de las torres del CBD, mientras que los nuevos participantes extranjeros persiguen activos con calificación ESG. La cartera de 19,14 mil millones de USD de Gecina está centrada en París en un 87% y certificada como verde en un 97%, con un vencimiento medio de arrendamiento de 5,4 años. Covivio asigna 26,4 mil millones de USD en toda Europa, pero canaliza dos tercios del nuevo gasto de capital en oficinas de París, donde registró 176.200 metros cuadrados de arrendamiento en 2024. Icade se concentra en preparar para el futuro el inventario de Seine-Saint-Denis, habiendo arrendado recientemente el edificio Pulse de 29.000 metros cuadrados al Consejo Departamental.

El capital internacional está intensificando la rivalidad. Los inversores norteamericanos aumentaron sus asignaciones a 3,4 mil millones de USD en 2024, atraídos por la estabilidad de la zona euro y el potencial alcista de la prima verde. Las estructuras de empresa conjunta, como PGIM Real Estate con Pithos Capital, apuntan a nichos alternativos como el autoalmacenamiento, lo que señala una diversificación más allá de las oficinas. Los disruptores PropTech proporcionan plataformas de arrendamiento basadas en datos y soluciones de reforma hacia la neutralidad de carbono, creando asociaciones de servicios con los propietarios establecidos en lugar de un desplazamiento total.

Los movimientos estratégicos se centran cada vez más en la excelencia en reformas en lugar de la acumulación de reservas de suelo. La cartera de inversión anual de 1,1 mil millones de USD de Covivio está orientada hacia reformas de eficiencia energética profunda, mientras que Gecina rota fuera de unidades residenciales maduras para financiar proyectos de vivienda para estudiantes y coliving que mejoran la agilidad general de la cartera. Los gestores de activos incorporan sistemas de gestión de edificios habilitados por IA para cuantificar los ahorros de carbono y trasladar estas métricas a las obligaciones de reporte de los ocupantes. La ventaja competitiva depende, por tanto, de la capacidad de combinar tecnología, sostenibilidad y servicios de experiencia para el inquilino de manera eficiente dentro del mercado de inmuebles de oficinas en Francia.

Líderes del Sector de Inmuebles de Oficinas en Francia

Jones Lang LaSalle IP, Inc.

Knight Frank

CBRE

BNP Paribas Real Estate

Cushman & Wakefield

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: CBRE Investment Management completó el arrendamiento del emblemático edificio de oficinas Marché Saint-Honoré en París a J.P. Morgan, subrayando el apetito por las direcciones de prestigio en el CBD.

- Abril de 2025: Icade registró 358,6 millones de USD en ingresos del primer trimestre, firmando o renovando casi 50.000 metros cuadrados de arrendamientos y arrendando completamente el edificio Pulse al Consejo Departamental de Seine-Saint-Denis.

- Marzo de 2025: La Comisión Europea aprobó un plan de ayudas de 700 millones de EUR para España para mejorar el almacenamiento de electricidad a gran escala, apoyando la integración de energías renovables y potencialmente añadiendo entre 2,5 y 3,5 gigavatios de nueva capacidad de almacenamiento para 2029.

- Febrero de 2025: Covivio anunció un aumento del 10% en los beneficios recurrentes para 2024 tras invertir 1,21 mil millones de USD, con los alquileres del CBD de París alcanzando los 1.320 USD por metro cuadrado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza el conjunto total de edificios de oficinas de uso exclusivo en toda la Francia metropolitana cuyo uso principal es el arrendamiento o la venta de espacios de trabajo a ocupantes corporativos e institucionales, ya sea en torres de un solo inquilino o en bloques multiinquilino. Los valores se expresan en dólares estadounidenses constantes de 2024 y reflejan el valor de capital agregado de los activos estabilizados, no el flujo de inversión anual.

Exclusión del alcance: los centros de coworking con servicios alojados dentro de locales comerciales o de hostelería y los ingresos por gestión de instalaciones quedan fuera de la base de dimensionamiento.

Descripción general de la segmentación

- Por Categoría de Edificio

- Categoría A

- Categoría B

- Categoría C

- Por Tipo de Transacción

- Alquiler

- Venta

- Por Uso Final

- Tecnología de la Información (TI y ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal)

- Por Ciudad

- París

- Lyon

- Marsella

- Resto de Francia

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a agentes inmobiliarios, gestores de activos, bancos de financiación, grandes ocupantes de los sectores tecnológico y BFSI, así como a funcionarios municipales de permisos en Île-de-France, Auvergne-Rhône-Alpes y PACA. Sus aportaciones refinaron los umbrales de desocupación, las rentas efectivas y los ratios de utilización del espacio post-COVID, lo que nos permitió ajustar los supuestos del modelo que solo eran parcialmente visibles en la investigación documental.

Investigación documental

Nuestros analistas comenzaron con repositorios de datos nacionales como el archivo de finalización de obras del INSEE, los paneles de financiación inmobiliaria del Banque de France y el archivo de transacciones notariales de la DGFiP. El contexto sectorial se enriqueció con los documentos de trabajo del Institut Français de l'Immobilier d'Entreprise, las directrices de arrendamiento verde publicadas por ADEME y los mapas trimestrales de desocupación publicados por ImmoStat. Los informes de empresas y las presentaciones a inversores de los propietarios cotizados proporcionaron registros de rentas y precios de desinversión, mientras que el acceso de pago a D&B Hoovers aportó valores contables de activos a nivel de empresa. Estos conjuntos de datos estructurados nos permitieron esbozar las cadenas de suministro, los flujos de capital y los costes de reposición en París, Lyon, Marsella y ciudades secundarias.

Los comunicados de prensa, las aprobaciones de planificación y los registros de licitaciones (a través de Tenders Info) ayudaron posteriormente a validar los plazos de la cartera de proyectos y la escala de las renovaciones. Las fuentes mencionadas son ilustrativas; se consultaron muchos materiales públicos y de suscripción adicionales para realizar verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y previsiones

Una construcción descendente comenzó con el inventario del INSEE de la superficie de oficinas existente, multiplicada por los valores de transacción típicos para reconstruir el capital en 2024, que luego se proyecta con nuevas entregas, demoliciones e índices de variación de precios. Las señales ascendentes, las carteras de propietarios muestreadas, las verificaciones de canal sobre las rentas solicitadas de Grado A y los tamaños medios de las operaciones sirvieron como barreras para ajustar los totales regionales. Los factores clave incluyen el crecimiento del PIB, la compresión de los rendimientos prime, la absorción neta, la cuota de renovación, las tasas de adopción del trabajo remoto y las primas de retrofitting ESG. Las proyecciones a cinco años emplean una regresión multivariante que vincula los valores de capital al PIB, el empleo en servicios y las variaciones de desocupación, antes de que se apliquen los análisis de escenarios que tienen en cuenta las trayectorias de los tipos de interés. Donde las consolidaciones de propietarios eran incompletas, imputamos valores utilizando referencias medianas de EUR/m² a partir de datos fiscales.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a la desocupación de ImmoStat, los índices de valor de capital de MSCI y los rastreadores de rentas de BNP Paribas; las anomalías desencadenan nuevas ejecuciones del modelo y la aprobación de analistas senior. El estudio de Francia se actualiza anualmente, con revisiones intermedias cuando se producen perturbaciones macroeconómicas o cambios importantes en las políticas, y cada nueva copia se somete a un control de calidad justo antes de la entrega al cliente.

Por qué la base de referencia del mercado inmobiliario de oficinas en Francia de Mordor inspira confianza

Las cifras publicadas suelen divergir porque algunas empresas informan sobre el flujo de inversión anual, otras solo valoran la superficie de Grado A en el CBD y los ciclos de actualización difieren.

Los principales factores de divergencia incluyen la diferente inclusión del parque de propietarios-ocupantes, el uso de supuestos de rendimiento de la zona euro frente a rendimientos específicos de Francia, y si las renovaciones se tratan como nueva oferta.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 81,85 B (2025) | Mordor Intelligence | - |

| USD 28 B (2024) | Regional Consultancy A | contabiliza únicamente el parque arrendado, omite los activos de propietarios-ocupantes y los activos provinciales |

| EUR 4,9 B (2024) | Trade Journal B | informa sobre el volumen de inversión anual, no sobre el capital total en stock |

La comparación muestra que cuando el alcance y la base de valoración difieren, las estimaciones varían ampliamente. Al anclar en la base de activos completa, documentar cada ajuste y actualizar cada año, Mordor Intelligence ofrece a los responsables de la toma de decisiones una base de referencia transparente y reproducible con la que pueden compararse con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inmuebles de oficinas en Francia?

El tamaño del mercado de inmuebles de oficinas en Francia alcanzó los 84,22 mil millones de USD en 2026 y se proyecta que ascienda a 97,14 mil millones de USD para 2031.

¿A qué ritmo crecerá el mercado entre 2026 y 2031?

Se espera que se expanda a una tasa de crecimiento anual compuesta del 2,89%, impulsada por la adaptación al trabajo híbrido y las reformas ESG.

¿Qué categoría de edificio capta la mayor participación?

Los inmuebles de Categoría A representan el 50,68% del valor de 2025 y son preferidos por su rendimiento energético y ubicaciones centrales.

¿Por qué se considera Lyon la ciudad de mayor crecimiento para las oficinas?

Lyon se beneficia de costes de ocupación entre un 25% y un 30% más bajos que París, sólidas mejoras de infraestructura y una CAGR prevista del 3,76% hasta 2031.

¿Cómo están impactando las regulaciones ESG en los valores de los activos?

Las normas de la taxonomía de la UE y el Décret Tertiaire crean una "prima verde" para los edificios conformes y un "descuento marrón" para el parque ineficiente, reformando la asignación de capital.

¿Qué riesgos podrían frenar el crecimiento futuro?

Las tendencias prolongadas de trabajo remoto, la inflación del 50% en los costes de construcción desde 2019 y las condiciones de financiación restrictivas pueden frenar la nueva oferta y la velocidad de las transacciones dentro del mercado de inmuebles de oficinas en Francia.

Última actualización de la página el: