Tamaño y Participación del Mercado de Oxidadores Térmicos Regenerativos (RTO)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

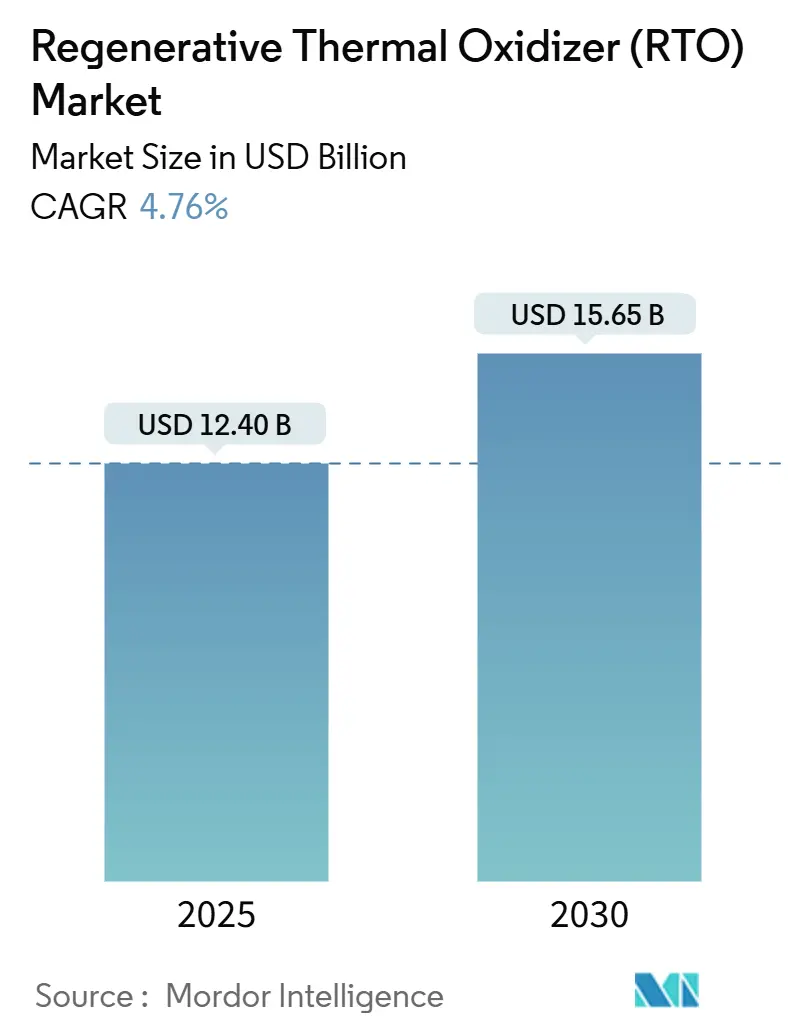

| Tamaño del Mercado (2025) | 12.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Oxidadores Térmicos Regenerativos (RTO) por Mordor Intelligence

El tamaño del mercado de oxidadores térmicos regenerativos se sitúa en USD 12,40 mil millones en 2025 y se prevé que alcance USD 15,65 mil millones en 2030, lo que refleja una CAGR del 4,76% durante el período. El endurecimiento de los límites de emisión de compuestos orgánicos volátiles (COV) en las economías de la OCDE y los BRICS, junto con los mandatos de descarbonización industrial, sustentan un gasto de capital constante a pesar de los ciclos macroeconómicos.[1]Agencia de Protección Ambiental de EE. UU., "Normas de Emisiones de Óxido de Etileno para Instalaciones de Esterilización," epa.gov Las normas de monitoreo continuo de emisiones han transformado los oxidadores térmicos de complementos opcionales en infraestructura de cumplimiento obligatorio, anclando ciclos resilientes de reemplazo de equipos. La diferenciación competitiva se centra en las eficiencias de recuperación de calor, la construcción modular y los conjuntos de monitoreo digital, mientras que la volatilidad del precio del gas natural y la escasez de técnicos moderan las tasas de instalación a corto plazo. A lo largo del horizonte de pronóstico, el mercado de oxidadores térmicos regenerativos se beneficiará de las inversiones en capacidad petroquímica y de semiconductores en Asia-Pacífico, las reconversiones de refinerías de marrón a verde en América del Norte y Europa, y los incentivos fiscales para tecnologías energéticamente eficientes en las principales economías.[2]Comisión Europea, "Paquete Fit for 55," europa.eu

Conclusiones Clave del Informe

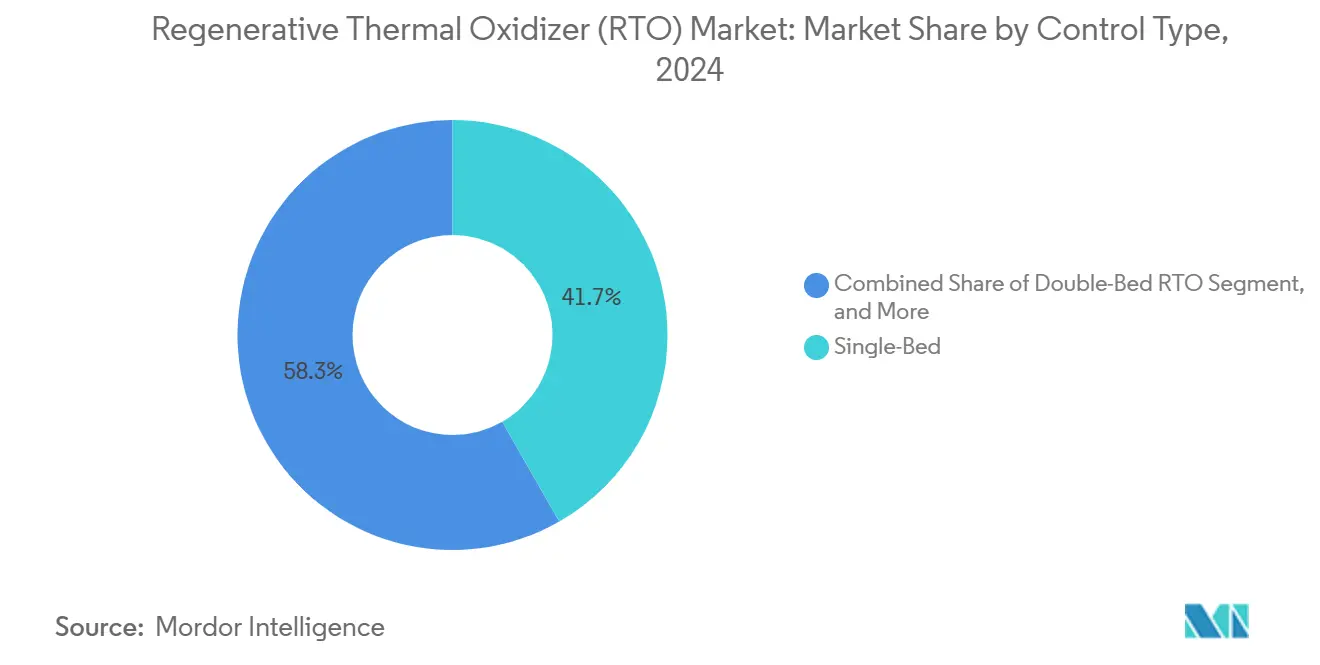

- Por configuración de control, las unidades de cama simple lideraron con el 41,72% de la participación del mercado de oxidadores térmicos regenerativos en 2024, mientras que se espera que los sistemas de cama doble registren la CAGR más alta del 5,55% hasta 2030.

- Por tipo de producto, los diseños rotativos mantuvieron el 46,73% en 2024; se proyecta que los paquetes modulares compactos se expandan a una CAGR del 5,78% hasta 2030.

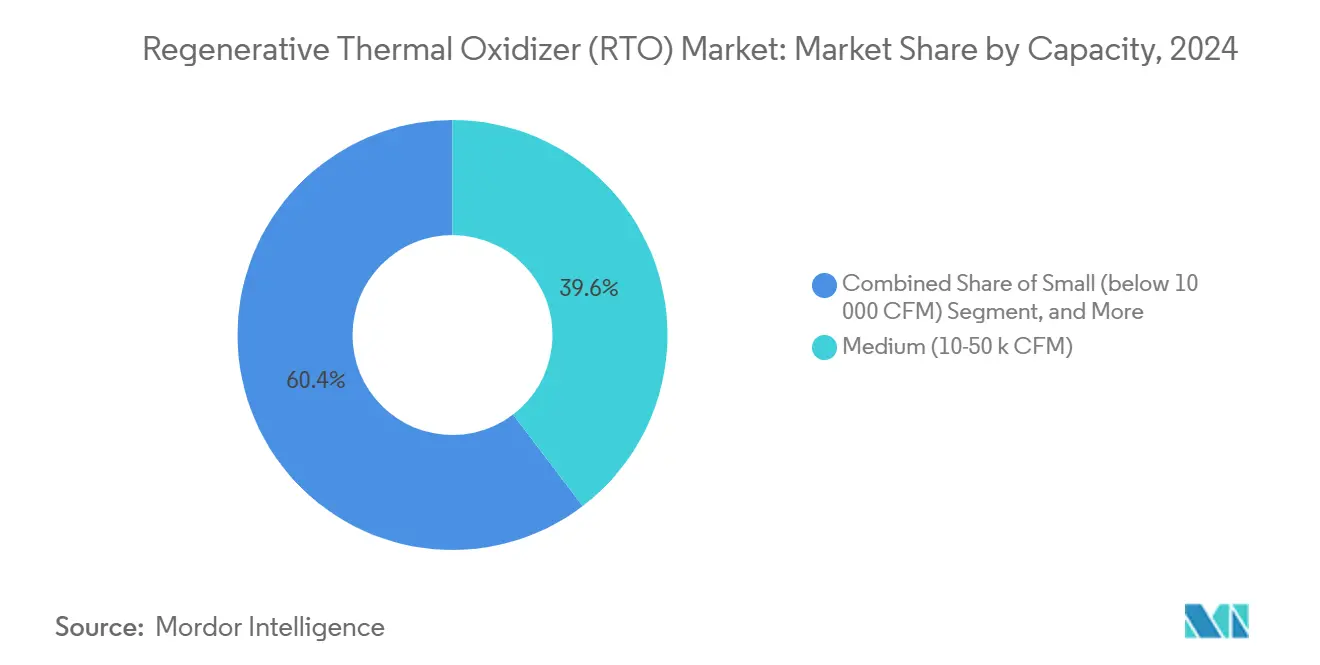

- Por capacidad, las unidades medianas (10.000–50.000 CFM) representaron el 39,64% del tamaño del mercado de oxidadores térmicos regenerativos en 2024, mientras que las instalaciones de más de 50.000 CFM deberían avanzar a una CAGR del 5,43%.

- Por uso final, la fabricación química capturó el 42,93% de la participación del tamaño del mercado de oxidadores térmicos regenerativos en 2024; las aplicaciones de semiconductores y electrónica están preparadas para la CAGR más rápida del 5,60%.

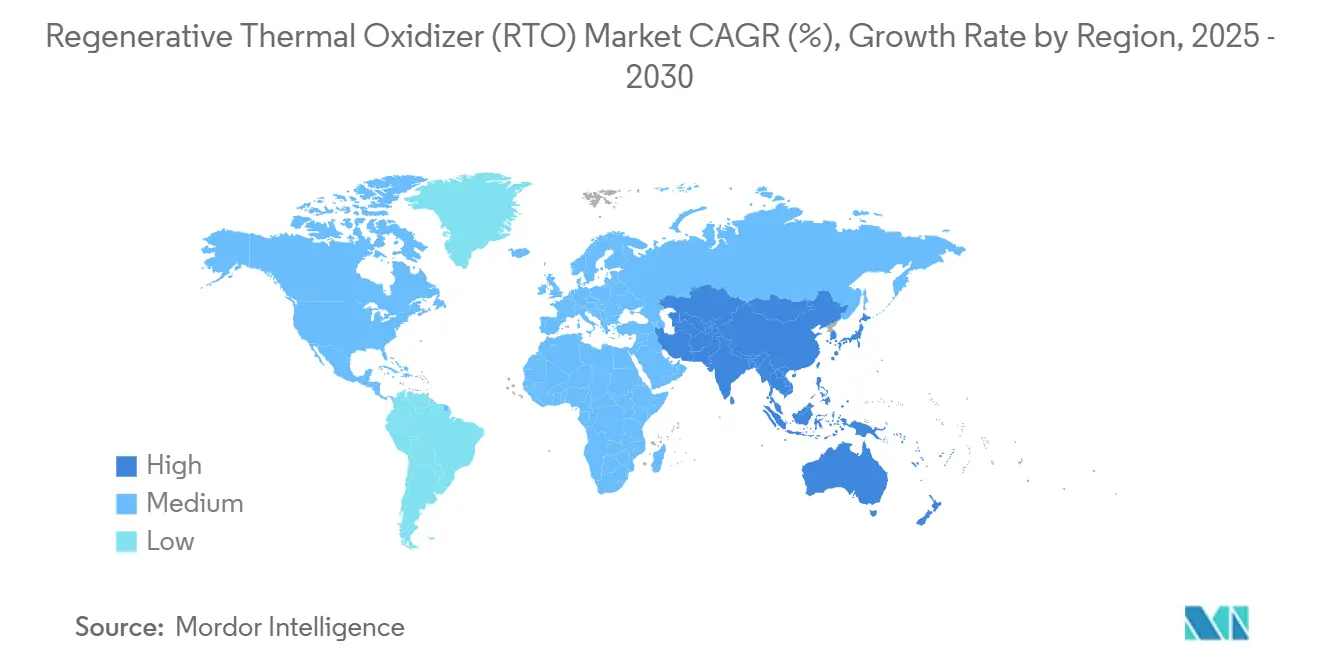

- Por geografía, América del Norte comandó el 39,83% en 2024; se prevé que Asia-Pacífico registre la CAGR más alta del 5,66% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Oxidadores Térmicos Regenerativos (RTO)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de emisión de COV/HAP en las economías de la OCDE y los BRICS | +1.1% | Global, con aplicación temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Construcción de plantas petroquímicas y de fabricación de semiconductores en APAC | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Reconversiones de refinerías de marrón a verde que reemplazan antorchas por RTO | +0.7% | América del Norte y UE, emergente en BRICS | Mediano plazo (2-4 años) |

| Transparencia de datos de monitoreo continuo de emisiones (MCE) obligatorio | +0.6% | Países de la OCDE, en expansión hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Incentivos fiscales para sistemas de recuperación de calor (Fit-for-55 de la UE, IRA de EE. UU.) | +0.5% | UE y América del Norte principalmente | Mediano plazo (2-4 años) |

| Paquetes de RTO modulares y listos para IoT para fabricantes de lotes de pymes | +0.4% | Global, con concentración en clústeres industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de los Límites de Emisión de COV/HAP Impulsa la Inversión en Cumplimiento

El endurecimiento regulatorio en las jurisdicciones de la OCDE y los BRICS exige eficiencias de destrucción del 99% o superiores, lo que efectivamente bloquea las asignaciones presupuestarias para sistemas nuevos y de reemplazo. La norma QCVN 19:2024 de Vietnam con un límite de 50 mg/Nm³ de COV obliga a una migración rápida desde depuradores básicos hacia la oxidación regenerativa, mientras que las enmiendas a la Directiva de Emisiones Industriales de la UE requieren monitoreo continuo para plantas que emiten más de 10 t/año de COV. Las ventanas de cumplimiento estándar de dos a tres años proporcionan calendarios de adquisición claros, y el cambio de informes periódicos a informes en tiempo real elimina las soluciones operativas alternativas, convirtiendo los oxidadores térmicos en infraestructura de planta obligatoria.

La Expansión de la Fabricación de Semiconductores Acelera la Demanda en APAC

Las plantas de nodos avanzados requieren intercambiadores de calor cerámicos e interiores resistentes a la corrosión que soporten solventes fluorados mientras logran una eficiencia de destrucción del 99,9%. Proyectos como el complejo de USD 40 mil millones de TSMC en Arizona y la instalación de USD 17 mil millones de Samsung en Texas demuestran cómo las especificaciones de equipos se congelan 18–24 meses antes del traslado de herramientas, asegurando pedidos predecibles para diseños de cama triple que soportan operación 24/7. Inversiones similares en China, Corea del Sur e India respaldan el liderazgo de la región con una CAGR del 5,66%.

Las Reconversiones de Refinerías de Marrón a Verde Reemplazan las Antorchas Heredadas

Los precios del carbono en Europa y las hojas de ruta de descarbonización de América del Norte impulsan la adopción de unidades térmicas regenerativas que recuperan calor residual mientras cumplen los objetivos del Alcance 1. Los diseños integrados que vinculan los oxidadores a las redes de vapor ofrecen ahorros de energía que acortan el retorno de la inversión del proyecto, y los módulos deslizantes minimizan la duración del cierre durante las conexiones.

La Transparencia de Datos de MCE Obligatorio Elimina las Brechas de Cumplimiento

Las normas que requieren cargas de emisiones basadas en la nube hacen que las desviaciones sean instantáneamente visibles, poniendo fin a la dependencia de las pruebas manuales de chimenea. Las plantas adoptan sistemas con análisis integrados y paneles de mantenimiento predictivo para evitar multas, beneficiando a los proveedores que ofrecen paquetes de hardware y software que agilizan las auditorías de permisos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto desembolso de capital y ansiedad por el retorno de la inversión para las pymes | -0.9% | Global, particularmente en mercados emergentes y clústeres industriales | Corto plazo (≤ 2 años) |

| Escasez de técnicos calificados de operación y mantenimiento en mercados emergentes | -0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Competencia de biofiltros y depuradores de bajo CAPEX a <5 g/Nm³ de COV | -0.6% | Mercados emergentes y aplicaciones de baja concentración a nivel global | Mediano plazo (2-4 años) |

| Precios volátiles del gas natural que erosionan los ahorros de OPEX | -0.3% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Alto Desembolso de Capital Crea Barreras de Adopción para las Pymes

Los costos típicos de llave en mano de EUR 12,8 - 34,83 (USD ~15,0 - 40,8) por m³ h⁻¹ de flujo de aire tensionan los presupuestos de las pymes, y los retornos de inversión de tres a cinco años compiten con las inversiones generadoras de ingresos. La experiencia interna limitada prolonga los ciclos de decisión y aumenta la dependencia de consultores externos, lo que infla el gasto total del proyecto.

Las Alternativas de Bajo CAPEX Desafían la Economía de los RTO

Los biofiltros que logran una eliminación de COV del 95–98% a aproximadamente la mitad del costo de capital atraen el interés de las plantas que procesan corrientes de ≤ 5 g/Nm³, mientras que los depuradores húmedos reducen el desembolso para las emisiones solubles en agua. Sin embargo, estas opciones carecen de capacidades de alta temperatura y beneficios de recuperación de energía que justifican las soluciones térmicas regenerativas en entornos de uso intensivo de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Control: Los Sistemas de Cama Doble Impulsan las Ganancias de Eficiencia

En 2024, los equipos de cama simple mantuvieron el 41,72% de la participación del mercado de oxidadores térmicos regenerativos, aunque los diseños de cama doble están preparados para una CAGR del 5,55% hasta 2030, ya que los operadores apuntan a ahorros de combustible del 15–20% y un rendimiento de conmutación ininterrumpido. Esta ventaja energética se vuelve más convincente a medida que los precios del gas natural fluctúan y los costos del carbono escalan.[3]Dürr AG, "Cartera de Oxidación Térmica," durr.com

Las instalaciones de cama doble incorporan cada vez más control digital de combustión que ajusta con precisión la secuenciación de válvulas para mantener una eficiencia de destrucción ≥ 99% en flujos variables. Las camas simples aún conservan ventajas de costo para operaciones de lotes pequeños, manteniendo su papel en segmentos de nicho del mercado de oxidadores térmicos regenerativos.

Por Tipo de Producto: Las Soluciones Modulares Aceleran la Penetración del Mercado

La maquinaria rotatoria dominó el tamaño del mercado de oxidadores térmicos regenerativos con el 46,73% de los ingresos en 2024, apreciada por manejar regímenes de flujo fluctuantes en refinación y procesamiento químico. No obstante, se espera que los paquetes modulares de cama fija superen a una CAGR del 5,78% al acortar los ciclos de proyecto de 12–18 meses a 6–9 meses y reducir la exposición de mano de obra en el sitio.

Las pruebas de aceptación en fábrica proporcionan garantía de conexión y uso inmediato, mientras que los núcleos estandarizados de recuperación de calor desbloquean economías de escala. La simplicidad de mantenimiento favorece las camas fijas sobre los sellos rotativos en bandas de capacidad por debajo de 40.000 CFM, ampliando el acceso para fabricantes de nivel medio.

Por Capacidad: Los Sistemas de Gran Tamaño Capturan la Expansión Industrial

Las instalaciones que consolidan emisiones en chimeneas centrales impulsan las unidades por encima de 50.000 CFM hacia una CAGR proyectada del 5,43%, incluso cuando los sistemas medianos reclamaron la mayor participación del 39,64% del tamaño del mercado de oxidadores térmicos regenerativos en 2024. La escala aprovecha camas de medios cerámicos más grandes que elevan la eficiencia térmica y reducen los costos por CFM.

Las industrias de proceso integran estos grandes oxidadores con circuitos de cogeneración, extrayendo vapor para la demanda interna y elevando los perfiles de retorno del proyecto. La redundancia a través de celdas modulares dentro de una sola carcasa permite el mantenimiento por etapas sin pérdida de producción.

Por Industria de Uso Final: El Crecimiento de Semiconductores Supera el Dominio Químico

Los productores químicos se mantuvieron como los principales clientes con una participación del 42,93% en 2024 debido a los requisitos continuos de manejo de solventes, aunque las plantas de semiconductores registrarán una CAGR del 5,60% respaldada por megaproyectos en el este de Asia y el suroeste de EE. UU. Los estándares de tiempo de actividad de sala limpia requieren soluciones de cama triple o rotativas que permitan el mantenimiento mientras las líneas permanecen activas.

Los recubridores de electrónica adoptan paquetes compactos con altas relaciones de reducción que gestionan los cambios de receta sin desviación de eficiencia. La transferencia de tecnología entre industrias está perfeccionando la metalurgia del oxidador y la lógica de control, beneficiando aplicaciones más amplias como productos farmacéuticos y procesamiento de alimentos.

Análisis Geográfico

América del Norte lideró con una participación del 39,83% en 2024 gracias a los complejos maduros de refinería y petroquímica sujetos a estrictas normas de la EPA. Estados Unidos impulsa las reconversiones de marrón a verde, mientras que las arenas petrolíferas de Canadá y los corredores de manufactura de deslocalización cercana de México añaden demanda incremental.

Se proyecta que Asia-Pacífico eclipse a sus pares regionales con una CAGR del 5,66%, impulsada por las restricciones ambientales de China, las expansiones de plantas de semiconductores de Corea del Sur y la construcción química de India. Las nuevas normas de COV de Vietnam adelantan las compras de plantas de lotes más pequeñas, y las subvenciones de eficiencia energética de Japón inclinan a los compradores hacia diseños de alta recuperación.

Europa sigue siendo un adoptante constante a medida que el Fit-for-55 y la Directiva de Emisiones Industriales incorporan parámetros de eficiencia energética en las renovaciones de permisos. La actividad de reconversión enfatiza los módulos deslizantes que se insertan en parcelas de campo marrón congestionadas sin largos cierres. Los precios del carbono en el Sistema de Comercio de Emisiones de la UE incentivan aún más las integraciones de recuperación de calor que reducen las huellas del Alcance 1.

Panorama Competitivo

El mercado de oxidadores térmicos regenerativos presenta una concentración media, con los cinco principales proveedores suministrando aproximadamente el 45% de los ingresos globales. Dürr aprovecha su plataforma EcoRevo para combinar oxidadores con gemelos digitales que predicen el ensuciamiento del lecho de medios y programan el servicio justo a tiempo. John Zink Hamworthy enfatiza las soluciones rotativas para clientes de refinerías de alto rendimiento, mientras que CECO Environmental posiciona paquetes híbridos de depurador-oxidador para asegurar licitaciones de múltiples contaminantes.

Los competidores emergentes ofrecen cámaras calentadas eléctricamente o con hidrógeno dirigidas a sitios que apuntan a operaciones libres de metano. La intensidad de patentes se centra en diseños de válvulas de puertos escalonados que reducen drásticamente la caída de presión y en bucles de control habilitados por IA que optimizan el ajuste de combustible en tiempo real. Los proveedores con centros de fabricación regionales y brazos de asesoría regulatoria ganan ventaja, ya que el contenido local y la consultoría de cumplimiento influyen cada vez más en las decisiones de adjudicación.

Los inversores financieros favorecen las plataformas que integran carteras de tratamiento de aire y agua, fomentando adquisiciones complementarias de especialistas en oxidadores más pequeños por parte de grupos de tecnología ambiental más grandes. Esta tendencia podría elevar las sinergias de cartera, pero también comprimir los márgenes a medida que los compradores a escala presionan por reducciones en los costos de componentes.

Líderes de la Industria de Oxidadores Térmicos Regenerativos (RTO)

-

Dürr Aktiengesellschaft

-

John Zink Hamworthy Combustion LLC

-

CECO Environmental Corp.

-

Taikisha Ltd.

-

Anguil Environmental Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Worley publicó una hoja de ruta de descarbonización de refinerías que destaca la oxidación térmica como una vía principal para reducciones del 35% de CO₂ para 2030.

- Agosto de 2024: La EPA de EE. UU. finalizó la NESHAP de óxido de etileno que requiere una eficiencia de destrucción del 99% en instalaciones de esterilización, desencadenando actividad inmediata de reconversión.

- Julio de 2024: TSMC confirmó una inversión de USD 40 mil millones en una planta en Arizona con especificaciones de emisiones que exigen oxidadores regenerativos de ultra pureza.

- Junio de 2024: Samsung inició la construcción de una planta de semiconductores de USD 17 mil millones en Texas, especificando oxidadores de cama triple para un tiempo de actividad 24/7.

Alcance del Informe Global del Mercado de Oxidadores Térmicos Regenerativos (RTO)

| RTO de Cama Simple |

| RTO de Cama Doble |

| RTO de Cama Triple |

| RTO Rotativo |

| RTO Compacto / Modular |

| Pequeño (por debajo de 10.000 CFM) |

| Mediano (10.000–50.000 CFM) |

| Grande (por encima de 50.000 CFM) |

| Fabricación Química |

| Recubrimiento y Pintura |

| Semiconductores y Electrónica |

| Petróleo y Gas / Refinación |

| Farmacéutico |

| Alimentos y Bebidas |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Control | RTO de Cama Simple | ||

| RTO de Cama Doble | |||

| RTO de Cama Triple | |||

| Por Tipo de Producto | RTO Rotativo | ||

| RTO Compacto / Modular | |||

| Por Capacidad | Pequeño (por debajo de 10.000 CFM) | ||

| Mediano (10.000–50.000 CFM) | |||

| Grande (por encima de 50.000 CFM) | |||

| Por Industria de Uso Final | Fabricación Química | ||

| Recubrimiento y Pintura | |||

| Semiconductores y Electrónica | |||

| Petróleo y Gas / Refinación | |||

| Farmacéutico | |||

| Alimentos y Bebidas | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de oxidadores térmicos regenerativos?

El tamaño del mercado de oxidadores térmicos regenerativos es de USD 12,40 mil millones en 2025.

¿Con qué rapidez crecerá la demanda de oxidadores térmicos regenerativos hasta 2030?

Se proyecta que el mercado se expanda a una CAGR del 4,76%, alcanzando USD 15,65 mil millones en 2030.

¿Qué región se espera que experimente la adopción más rápida de oxidadores térmicos regenerativos?

Se prevé que Asia-Pacífico registre la CAGR más alta del 5,66% debido a las inversiones en semiconductores y petroquímica.

¿Por qué los diseños de cama doble están ganando popularidad en los proyectos de control de emisiones?

Las unidades de cama doble ofrecen ahorros de combustible del 15–20% y mantienen una eficiencia de destrucción ≥ 99% sin detener las operaciones, lo que las hace atractivas bajo precios de energía volátiles.

¿Cómo influyen los incentivos fiscales en la adquisición de oxidadores térmicos regenerativos?

Los créditos fiscales a la inversión de EE. UU. y las subvenciones del Fit-for-55 de la UE reducen los costos de capital hasta en un 30%, mejorando el retorno de la inversión para los sistemas equipados con recuperación de calor.

Última actualización de la página el: