Tamaño y Participación del Mercado de Refrigeradores de Enfriamiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigeradores de Enfriamiento por Mordor Intelligence

Se proyecta que el tamaño del mercado de enfriadores de refrigeración se expanda desde USD 4,41 mil millones en 2025 y USD 4,71 mil millones en 2026 hasta USD 6,52 mil millones para 2031, registrando una CAGR del 6,74% entre 2026 y 2031. El mercado de enfriadores de refrigeración está siendo impulsado por inversiones paralelas en almacenamiento en cadena de frío, remodelación del comercio minorista de alimentos, logística farmacéutica y actualizaciones industriales, a medida que los operadores reemplazan sistemas más antiguos de alto potencial de calentamiento global y construyen nueva capacidad. Los ciclos de actualización que antes avanzaban lentamente ahora se están acelerando porque las normas de eliminación gradual de los HFC, la construcción de nuevos almacenes frigoríficos y las herramientas de monitoreo conectado están impulsando simultáneamente las decisiones de equipamiento. El mercado de enfriadores de refrigeración también está viendo cómo el capital se aleja de los racks centralizados dependientes de HFC y se orienta hacia plataformas de refrigerantes naturales, controles y sistemas específicos para aplicaciones en entornos exigentes. La intensidad competitiva en el mercado de enfriadores de refrigeración se mantiene de moderada a alta, ya que los especialistas europeos, americanos y japoneses establecidos compiten directamente con los fabricantes de equipos originales de HVAC y refrigeración más amplios. El impulso regional no es uniforme, ya que la escasez de técnicos y los calendarios de políticas desiguales están generando una adopción más rápida en Europa y Japón y un camino más mixto en los Estados Unidos y partes de Oriente Medio.

Conclusiones Clave del Informe

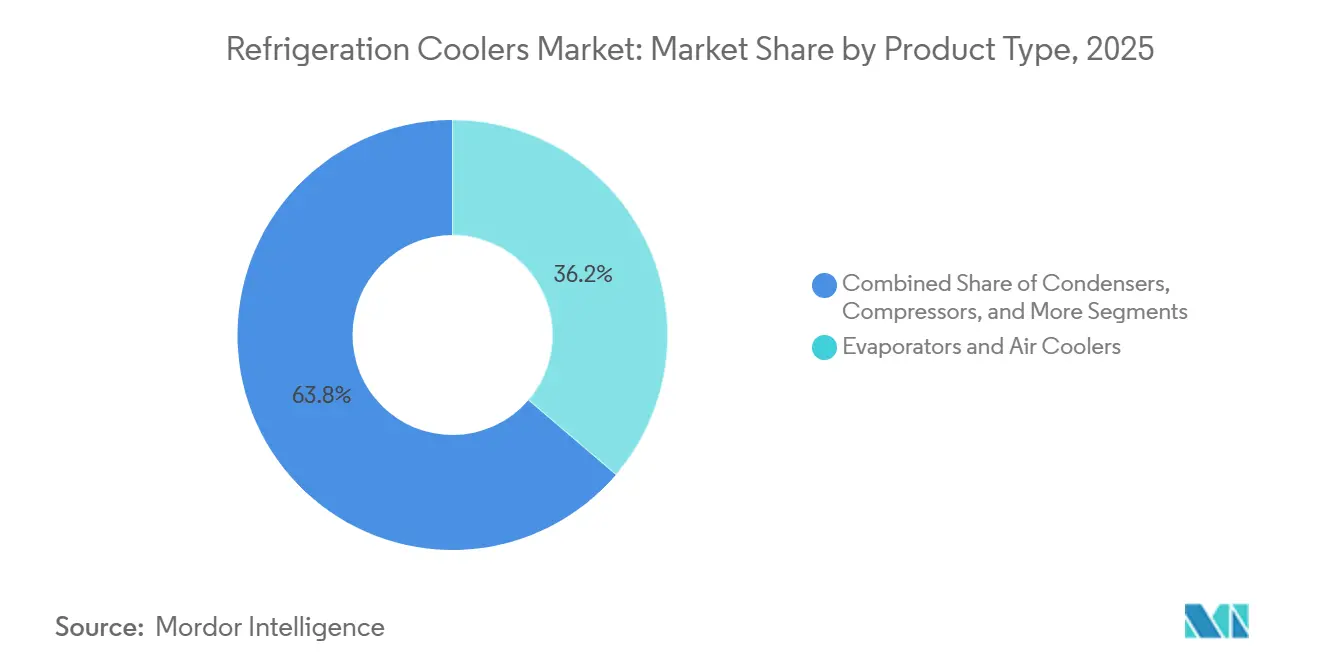

- Por tipo de producto, los evaporadores y enfriadores de aire tuvieron una participación del 36,24% en el mercado de enfriadores de refrigeración en 2025, mientras que se prevé que los módulos de enfriamiento magnético crezcan a una CAGR del 6,81% hasta 2031.

- Por tipo de refrigerante, el amoníaco tuvo una participación del 29,11% en el mercado de enfriadores de refrigeración en 2025, mientras que se proyecta que el Dióxido de Carbono (CO₂) se expanda a una CAGR del 6,95% hasta 2031.

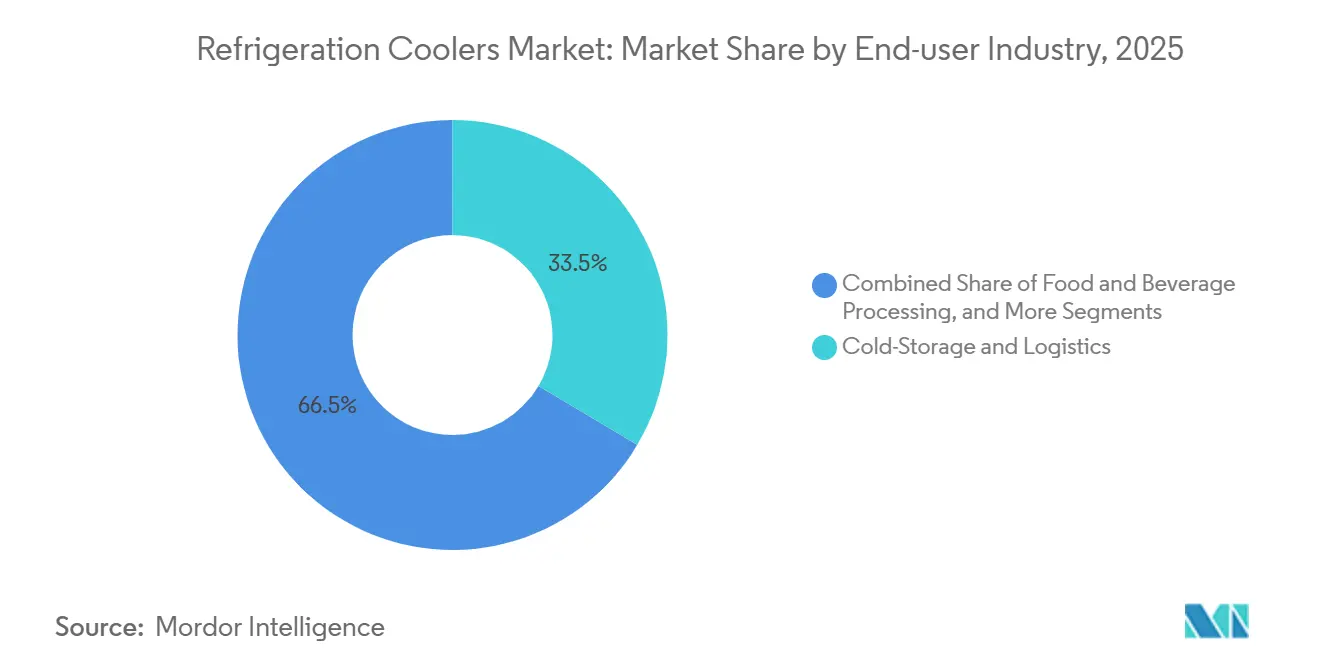

- Por industria de usuario final, el almacenamiento en frío y la logística representaron una participación del 33,53% en el mercado de enfriadores de refrigeración en 2025, mientras que se prevé que los centros de datos y el enfriamiento de electrónica crezcan a una CAGR del 7,05% hasta 2031.

- Por tipo de sistema, los sistemas de rack centralizados tuvieron una participación del 41,12% en el mercado de enfriadores de refrigeración en 2025, mientras que se proyecta que los sistemas híbridos y transcríticos de CO₂ crezcan a una CAGR del 6,79% hasta 2031.

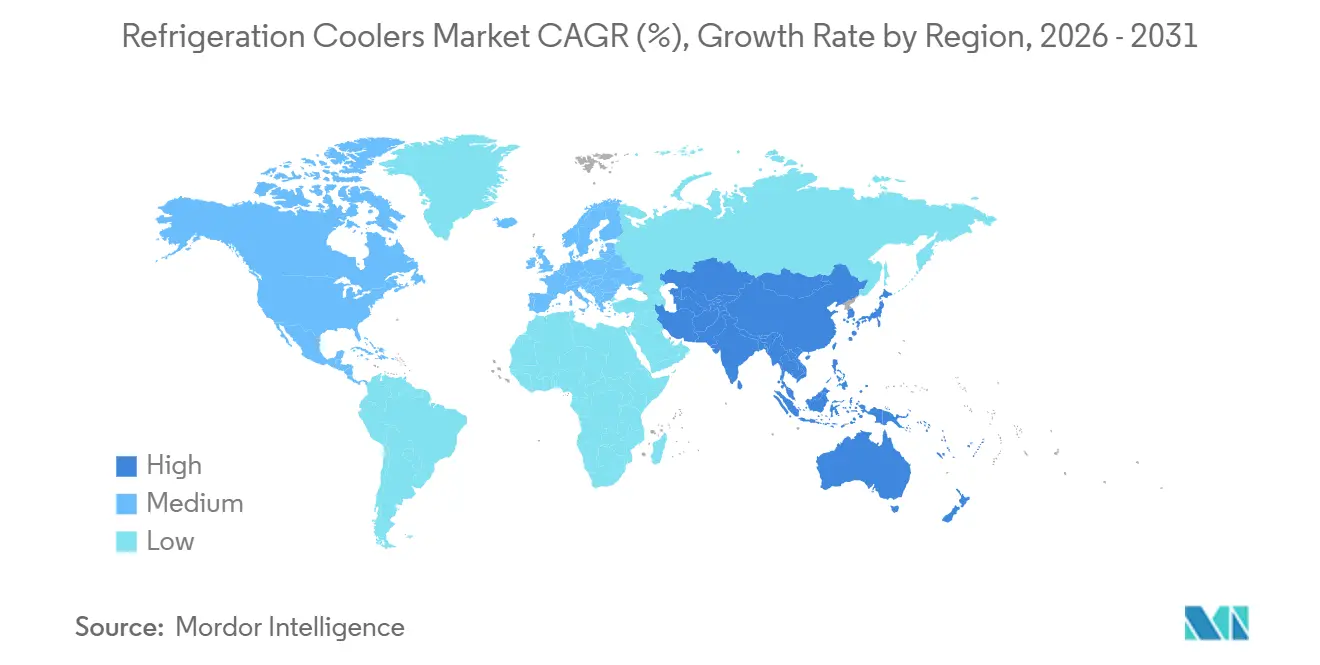

- Por geografía, Asia-Pacífico tuvo una participación del 43,33% en el mercado de enfriadores de refrigeración en 2025, y también es el segmento regional de más rápido crecimiento con una CAGR del 6,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Refrigeradores de Enfriamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del Almacenamiento en Cadena de Frío y la Logística de Frío de Última Milla | +2.0% | Global, con una demanda particularmente fuerte en Asia Meridional, Asia Sudoriental y América del Norte | Corto plazo (≤ 2 años) |

| Endurecimiento de la Eliminación Gradual de HFC y Migración hacia Refrigerantes de Bajo Potencial de Calentamiento Global | +1.8% | Global, más agudo en la UE, el Reino Unido y Japón, acelerándose en América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Crecimiento en la Comercialización Minorista de Alimentos y los Formatos de Conveniencia | +1.2% | Global, mayor intensidad en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Monitoreo Habilitado por IA y Mantenimiento Predictivo | +0.8% | América del Norte, Europa y Australia, con rápida adopción en el núcleo de APAC | Mediano plazo (2-4 años) |

| Límites de Carga de R290 Más Altos que Permiten Gabinetes Enchufables Más Grandes | +0.5% | Núcleo de América del Norte y la UE, con extensión a Oriente Medio y APAC | Corto plazo (≤ 2 años) |

| Financiamiento Público y Despliegues Minoristas que Aceleran la Adopción de Refrigeración con CO₂ | +0.4% | Japón, Alemania, Corea del Sur, Canadá, emergiendo en América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Almacenamiento en Cadena de Frío y la Logística de Frío de Última Milla

El mercado de enfriadores de refrigeración se está beneficiando de un claro ciclo de gasto de capital en infraestructura de temperatura controlada, tras años de subinversión en partes de Asia, África y América del Sur. Lineage reportó 83 almacenes automatizados y una cartera de desarrollo con un costo total estimado de USD 1.095 millones al 31 de diciembre de 2025, que abarca proyectos de nueva construcción y automatizados en los Estados Unidos y Europa. Americold y EQT anunciaron posteriormente una empresa conjunta de almacenamiento en frío en América del Norte por USD 1.300 millones en mayo de 2026, lo que demostró que el capital institucional seguía respaldando el crecimiento de capacidad a varios años. Los sitios automatizados también requieren una mayor consistencia de temperatura que los almacenes convencionales, lo que eleva la demanda de evaporadores de mayor especificación, controles y capas de monitoreo, en lugar de simplemente más equipos. Esto convierte la construcción de la cadena de frío en una fuente de demanda duradera para el mercado de enfriadores de refrigeración durante el resto de la década.

Endurecimiento de la Eliminación Gradual de HFC y Migración hacia Refrigerantes de Bajo Potencial de Calentamiento Global

Los plazos de cumplimiento de bajo potencial de calentamiento global más estrictos en las principales regiones también están adelantando el mercado de enfriadores de refrigeración. El marco revisado del Reglamento F-Gas de la UE ha acelerado los plazos de eliminación gradual y está impulsando los nuevos sistemas de refrigeración centralizada de más de 40 kW hacia un potencial de calentamiento global promedio inferior a 150 para 2032. Ese cambio afecta a la arquitectura completa del sistema porque los compresores, los intercambiadores de calor, los controles y las tuberías a menudo necesitan reemplazarse cuando los operadores pasan de racks centralizados de HFC a sistemas transcríticos de CO₂ o basados en amoníaco.[1]Danfoss A/S, "Reglamento F-Gas, Cronograma de Eliminación Gradual de HFC," Danfoss, danfoss.com El sector minorista de alimentos de Alemania destinó el 60% de su inversión en eficiencia energética a la tecnología de refrigeración a principios de 2026, lo que demuestra cómo la presión de cumplimiento está dando forma a las prioridades de gasto de capital. En los Estados Unidos, la Agencia de Protección Ambiental revisó ciertos plazos de la Ley AIM en mayo de 2026 y extendió algunos plazos para equipos de supermercados hasta 2032, pero los grandes minoristas ya estaban avanzando con decisiones de nueva construcción basadas en CO₂, lo que indica que la demanda del mercado de enfriadores de refrigeración ahora está por delante de los requisitos mínimos de política.

Crecimiento en la Comercialización Minorista de Alimentos y los Formatos de Conveniencia

El mercado de enfriadores de refrigeración continúa atrayendo un volumen constante de la expansión de tiendas de conveniencia y las actualizaciones del comercio minorista organizado de alimentos en Asia-Pacífico y las Américas. En Japón, la penetración del CO₂ transcrítico en las tiendas de conveniencia aumentó al 18% en 2025 desde el 16% en 2024, lo que sugiere una demanda de reemplazo continua en una base instalada muy grande. Los programas de conversión minorista a escala crean pedidos recurrentes de unidades condensadoras, evaporadores de exhibición y accesorios relacionados, porque las flotas de tiendas se actualizan por etapas en lugar de todas a la vez. Alemania volvió a mostrar claramente el patrón de inversión, con la refrigeración absorbiendo más del 60% del gasto total en eficiencia energética del comercio minorista de alimentos en 2026. El mercado de enfriadores de refrigeración está, por lo tanto, obteniendo más de su volumen de las huellas de tiendas de conveniencia, los ciclos de remodelación y los formatos de tiendas más pequeñas donde los sistemas enchufables y remotos compiten en facilidad de instalación y costo total de propiedad.

Adopción de Monitoreo Habilitado por IA y Mantenimiento Predictivo

El mercado de enfriadores de refrigeración está recibiendo un impulso adicional de las herramientas digitales, ya que la refrigeración sigue representando una gran parte de la electricidad y los costos de mantenimiento de las tiendas. Los datos de EHI mostraron que la refrigeración representa el 52% del uso total de electricidad en el comercio minorista de alimentos, lo que mantiene los proyectos de optimización en lo más alto de la lista de gastos. Danfoss declaró que su plataforma Alsense y la integración con la IA de Microsoft pueden ayudar a los supermercados a reducir el desperdicio de alimentos hasta en un 30% y a reducir el uso de energía de refrigeración hasta en un 15%. Bueno Analytics reportó una reducción del 22% en las llamadas por congelación de refrigeración en la flota conectada de Woolworths, con una precisión de detección del 95% y un aviso de 5 a 7 días para el mantenimiento. Un estudio revisado por pares de 2026 también encontró que el control predictivo de modelos asistido por IA en la refrigeración de procesamiento de carne podría generar ahorros de energía de hasta el 36%, lo que respalda una adopción más rápida de hardware conectado y controles en todo el mercado de enfriadores de refrigeración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Carga de Modernización y Costo Inicial para Sistemas Conformes | -1.8% | Global, más pronunciado en mercados emergentes sensibles al precio y el comercio minorista de alimentos de las pymes | Mediano plazo (2-4 años) |

| Escasez de Técnicos Certificados para CO₂, Amoníaco e Hidrocarburos | -1.2% | Global, más agudo en América del Norte, India y Asia Sudoriental | Largo plazo (≥ 4 años) |

| Adopción Irregular de Códigos de Construcción para Cargas de Hidrocarburos Más Grandes | -0.8% | Estados Unidos con variación a nivel estatal, Asia Sudoriental, Oriente Medio | Mediano plazo (2-4 años) |

| Inestabilidad de la Red Eléctrica en Cadenas de Frío Emergentes | -0.5% | África Subsahariana, Asia Meridional y Sudoriental, partes de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Modernización y Costo Inicial para Sistemas Conformes

El mercado de enfriadores de refrigeración todavía enfrenta una clara barrera de costo inicial cuando los operadores pasan de sistemas centralizados de HFC a arquitecturas transcríticas de CO₂ o basadas en amoníaco. Danfoss señaló que un sistema de refuerzo transcrítico de CO₂ típicamente cuesta entre un 15 y un 25% más por adelantado que un rack de HFC comparable, y la brecha se amplía aún más en climas cálidos que requieren hardware adicional de soporte de eficiencia. Esa carga es especialmente difícil para los operadores minoristas de alimentos más pequeños, donde el Instituto Minorista EHI de Alemania registró tasas de inversión de EUR 961 (USD 1.040) por metro cuadrado en 2025, que el borrador suministrado convirtió a USD 1.057 por metro cuadrado utilizando los tipos de cambio de 2025. El Ministerio de Medio Ambiente de Japón ofrece subvenciones de hasta JPY 500 millones (USD 3,46 millones), que el borrador suministrado convirtió a USD 3,3 millones utilizando la tasa anual promedio del IRS de 2024 de JPY 151,98 (USD 1,06) por USD, pero la cobertura de subsidios todavía no es universal.[2]Ministerio de Medio Ambiente de Japón, "Subsidio para la Promoción de la Desfluoración y Descarbonización de la Cadena de Frío, Ejercicio Fiscal 2025," Ministerio de Medio Ambiente de Japón, env.go.jp Esto deja al mercado de enfriadores de refrigeración en un camino de dos velocidades, con las grandes cadenas y los propietarios de logística moviéndose antes, mientras que los operadores más pequeños continúan retrasando las decisiones de reemplazo.

Escasez de Técnicos Certificados para CO₂, Amoníaco e Hidrocarburos

El mercado de enfriadores de refrigeración también se está viendo frenado por una restricción laboral que los fabricantes de equipos no pueden resolver únicamente a través del suministro de productos. La Encuesta a Minoristas de Alimentos de NASRC de marzo de 2026 identificó la escasez de técnicos capacitados como la barrera más importante para una transición más rápida de refrigerantes en las cadenas minoristas de alimentos de los Estados Unidos. Los sistemas transcríticos de CO₂ funcionan a presiones mucho más altas que los sistemas de rack de HFC típicos, lo que significa que los contratistas necesitan diferentes herramientas, prácticas de seguridad y habilidades de diagnóstico antes de que los nuevos sistemas puedan ser respaldados a escala. La instalación renovada de Vilter de Copeland en Cudahy, Wisconsin, añadió 16.000 metros cuadrados de espacio de capacitación en mayo de 2026, lo que demostró que los proveedores ahora tratan el desarrollo de la fuerza laboral como una necesidad de capital. La brecha es más visible entre los contratistas pequeños y medianos, lo que limita la rapidez con que se puede movilizar el trabajo de reemplazo incluso cuando la demanda de los propietarios ya existe, y sigue siendo un lastre significativo para el mercado de enfriadores de refrigeración. Las normas de la Sección 608 de la Agencia de Protección Ambiental y los requisitos de capacitación del Reglamento F-Gas de la UE proporcionan una línea de base, pero la aplicación local todavía no obliga de manera consistente a los técnicos heredados a recertificarse para refrigerantes naturales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Evaporadores Lideran Mientras el Enfriamiento de Estado Sólido Consolida su Presencia Comercial

Los evaporadores y enfriadores de aire representaron el 36,24% del mercado de enfriadores de refrigeración en 2025, la mayor participación entre los tipos de productos. Su liderazgo refleja su uso generalizado en todas las arquitecturas de sistemas, desde vitrinas autocontenidas hasta cámaras frigoríficas industriales centralizadas. En la industria de enfriadores de refrigeración, esa posición se refuerza cada vez que un almacén, supermercado o cámara frigorífica farmacéutica añade o reemplaza equipos de enfriamiento. Los compresores, condensadores y accesorios todavía representan gran parte de la demanda restante porque las transiciones de refrigerantes a menudo requieren actualizaciones a nivel de componentes, incluso cuando se retrasa el reemplazo completo del sistema.

Se proyecta que los módulos de enfriamiento magnético crezcan a una CAGR del 6,81% hasta 2031, lo que los convierte en el tipo de producto de más rápido crecimiento en el mercado de enfriadores de refrigeración. MAGNOTHERM Solutions lanzó un despliegue piloto de su gabinete ECLIPSE libre de refrigerantes en tiendas REWE en 2026.[3]MAGNOTHERM Solutions y REWE Group, "MAGNOTHERM y REWE Group Lanzan Piloto de Enfriamiento Magnético en Supermercados Alemanes," Station Frankfurt, station-frankfurt.de REWE planeó entre 10 y 20 instalaciones, y las pruebas anteriores en tienda mostraron que la unidad usaba un 15% menos de energía que un gabinete de R290 comparable, manteniendo la temperatura del producto dentro del rango objetivo. El segmento sigue siendo pequeño en términos absolutos, pero el mercado de enfriadores de refrigeración está comenzando a tratar el enfriamiento de estado sólido como una opción creíble a largo plazo para casos de uso comercial de alta eficiencia.

Por Tipo de Refrigerante: El Amoníaco Mantiene la Base Industrial Mientras el CO₂ Gana Velocidad en el Uso Comercial

El amoníaco mantuvo la mayor participación con el 29,11% del mercado de enfriadores de refrigeración en 2025, lo que refleja su papel arraigado en el almacenamiento industrial en frío, el procesamiento de alimentos y el enfriamiento de distrito. Esa base instalada se mantiene estable porque muchos sistemas de NH₃ están diseñados para operar durante 20 a 40 años en condiciones de uso intensivo. LU-VE reportó nuevos enfriadores de unidad de amoníaco de baja carga con relaciones de recirculación tan bajas como 1,8, lo que demuestra que los proveedores están ampliando el rango operativo de los sistemas de amoníaco en lugar de forzar el reemplazo completo. Las mezclas de HFC y HFO todavía tienen un lugar entre los operadores con restricciones presupuestarias, pero el camino de eliminación gradual continúa erosionando esa posición en el mercado de enfriadores de refrigeración.

El Dióxido de Carbono (CO₂) es el tipo de refrigerante de más rápido crecimiento con una CAGR del 6,95% hasta 2031. Las instalaciones transcríticas de CO₂ en Europa alcanzaron 111.650 sitios en 2025, y la penetración en el comercio minorista de alimentos europeo aumentó al 34% de las tiendas. América del Norte alcanzó 6.360 sitios minoristas de alimentos e industriales en 2025 con un crecimiento interanual del 28%, y las principales cadenas, incluidas ALDI US, Costco, Kroger, Loblaws y Target, ya se habían comprometido con el CO₂ para nuevas construcciones. El lanzamiento en diciembre de 2025 por parte de Copeland de un compresor de espiral transcrítico de CO₂ con inyección dinámica de vapor demostró que el mercado de enfriadores de refrigeración ya no trata este cambio como una respuesta de cumplimiento limitada, sino como un cambio de plataforma más amplio en componentes y modelos de servicio.

Por Industria de Usuario Final: El Almacenamiento en Frío Lidera Mientras los Centros de Datos Añaden una Nueva Capa de Demanda

El almacenamiento en frío y la logística tuvieron una participación del 33,53% en el mercado de enfriadores de refrigeración en 2025, lo que lo convierte en el segmento de usuario final más grande. La tercera fase de expansión de NewCold en Lebanon, Indiana, incluyó una inversión de USD 500 millones en una nueva instalación automatizada, lo que subraya la escala de la demanda de nueva construcción que sigue ingresando al mercado de enfriadores de refrigeración. El procesamiento de alimentos y bebidas sigue siendo otro centro de demanda importante, ya que los operadores buscan tanto el cumplimiento normativo como el ahorro directo de energía a través de sistemas industriales de CO₂ y amoníaco de baja carga. El despliegue de Cencosud de 22 tiendas transcríticas de CO₂ en 5 países de América del Sur para 2025, incluidas 7 adiciones en 2025, logró un uso de energía absoluto entre un 16 y un 17% menor y mostró cómo puede verse esa lógica de conversión en la práctica.

Los centros de datos y el enfriamiento electrónico son el segmento de usuario final de más rápido crecimiento, con una CAGR del 7,05% hasta 2031. En la industria de enfriadores de refrigeración, ese crecimiento refleja la creciente densidad de calor de las cargas de computación orientadas a la IA que están superando el rango práctico del enfriamiento de aire convencional. LU-VE suministró 102 evaporadores de CO₂ para un sistema de enfriamiento transcrítico de CO₂ de 1,5 MW en un centro de datos en Paterna, España, en marzo de 2026, lo que marcó uno de los primeros casos a gran escala de CO₂ como refrigerante primario en este entorno. Los productos farmacéuticos y las ciencias de la vida también están apoyando una demanda constante en el mercado de enfriadores de refrigeración porque los biológicos y las terapias celulares y génicas requieren un rendimiento confiable de la cadena de frío y estándares de adquisición más estrictos.

Por Tipo de Sistema: Los Racks Centralizados Siguen Siendo Grandes Mientras las Arquitecturas de CO₂ Ganan Terreno

Los sistemas de rack centralizados representaron el 41,12% del mercado de enfriadores de refrigeración en 2025, lo que los convierte en el tipo de sistema líder. Su fortaleza histórica proviene del mantenimiento centralizado, las eficiencias de escala y la forma en que las grandes tiendas de comestibles fueron diseñadas históricamente en torno a los diseños de sala de racks. Esa misma base instalada está ahora más expuesta a la regulación, ya que los grandes sistemas centralizados de HFC se encuentran entre las primeras categorías en enfrentar restricciones más estrictas bajo el Reglamento UE 2024/573. Metro completó 49 proyectos de salida del Reglamento F-Gas en el ejercicio fiscal 2025, planeó 40 más en 2026 y ya había cambiado el 73% de sus tiendas en la UE a refrigerantes naturales, lo que demuestra cómo los principales minoristas están respondiendo en el mercado de refrigeración.

Se proyecta que los sistemas híbridos y transcríticos de CO₂ crezcan a una CAGR del 6,79% de 2026 a 2031, lo que los convierte en el tipo de sistema de más rápido crecimiento. NASRC reportó que 1.470 de más de 2.000 nuevas tiendas de comestibles en los Estados Unidos planificadas hasta 2029 ya habían seleccionado sistemas de refrigeración transcríticos de CO₂. Los sistemas autocontenidos también están ganando apoyo tras la Norma SNAP 26 de la Agencia de Protección Ambiental, que elevó el límite máximo de carga de R290 a 500 gramos para vitrinas autocontenidas abiertas y 300 gramos para vitrinas cerradas. El Next Generation Flex Mini de Hillphoenix, lanzado en marzo de 2026, refleja cómo el mercado de enfriadores de refrigeración se está moviendo hacia una menor complejidad de instalación, un servicio más sencillo y una mayor paridad de rendimiento con los sistemas heredados.

Análisis Geográfico

Asia-Pacífico representó el 43,33% del mercado de enfriadores de refrigeración en 2025 y se proyecta que crezca a una CAGR del 6,88% hasta 2031. La posición de la región en el mercado de enfriadores de refrigeración está siendo moldeada por la construcción de almacenamiento en cadena de frío, la expansión del comercio minorista organizado y las transiciones de refrigerantes respaldadas por políticas, todo ocurriendo simultáneamente. Japón tenía 14.350 tiendas minoristas de alimentos que utilizaban sistemas transcríticos de CO₂ en 2025, y la penetración en tiendas de conveniencia y supermercados aumentó al 18% desde el 16% en 2024.[4]ATMOsphere, "Nuevos Datos sobre Refrigerantes Naturales en el Sector Comercial e Industrial en Asia," Refrigerantes Naturales, naturalrefrigerants.com En julio de 2025, AEON declaró que tiene como objetivo cambiar todos los equipos de refrigeración de sus tiendas nacionales a refrigerantes naturales para 2040. El subsidio de desfluoración de la cadena de frío de Japón y la finalización en mayo de 2026 por parte de Lotte Global Logistics de su Centro de Cadena de Frío Dong Nai en Vietnam muestran que tanto el apoyo público como la inversión privada en logística siguen expandiendo la demanda regional.

Europa es una parte madura pero todavía muy activa del mercado de enfriadores de refrigeración, con 106.000 puntos de venta minoristas de alimentos que ya utilizan sistemas de rack o unidades condensadoras de CO₂ y una penetración en toda la UE del 34%, mientras que las instalaciones de rack aumentaron de 76.200 sitios en 2024 a 88.000 en 2025. La penetración global de refrigerantes naturales de METRO alcanzó el 59%, y el 73% de sus tiendas en la UE ya utilizaban refrigerantes naturales, con 40 proyectos más planificados para 2026. Alemania se destaca porque el comercio minorista de alimentos destinó el 60% de la inversión en eficiencia energética a la refrigeración, manteniendo esta categoría de equipos en el centro de la modernización de las tiendas. El uso de electricidad por metro cuadrado cayó de 317 kWh en 2018 a 289 kWh en 2025, pero la refrigeración todavía representó el 52% del uso total de electricidad en el comercio minorista de alimentos, lo que subraya por qué la modernización sigue siendo activa en el mercado de refrigeración.

América del Norte avanza a un ritmo diferenciado, y el mercado de enfriadores de refrigeración allí está siendo moldeado más por la estrategia de los minoristas que por los plazos federales extendidos en algunas categorías. La revisión de la Ley AIM de la Agencia de Protección Ambiental de mayo de 2026 extendió ciertos plazos para equipos de supermercados hasta 2032, pero los compromisos voluntarios de los grandes minoristas continuaron respaldando el CO₂ transcrítico como la plataforma preferida para las nuevas tiendas. El proyecto de Americold en Port Saint John y la empresa conjunta Americold-EQT apuntan a una fortaleza continua en el gasto en infraestructura de almacenamiento en frío en toda la región. América del Sur sigue siendo más pequeña pero continúa avanzando, mientras que el despliegue de Cencosud en 5 países muestra que el modelo de refrigerantes naturales se está extendiendo, y Oriente Medio y África continúan ofreciendo potencial impulsado por la seguridad alimentaria, aunque la confiabilidad de la red eléctrica sigue siendo una restricción real en varios mercados subdesarrollados.

Panorama Competitivo

El mercado de enfriadores de refrigeración está moderadamente consolidado. Daikin Industries, Danfoss A/S, la marca Copeland de Emerson, GEA Group y Johnson Controls International continúan siendo los pilares del suministro global en componentes y sistemas en el mercado de enfriadores de refrigeración. La diferenciación competitiva ahora proviene más de las plataformas tecnológicas que de la escala de fabricación por sí sola. Danfoss ha construido una amplia oferta de CO₂ en eyectores, unidades condensadoras, controles y monitoreo en la nube, lo que dificulta que los competidores de un solo producto igualen el valor del sistema completo para los clientes del comercio minorista de alimentos. La adquisición en octubre de 2024 por parte de Haier Smart Home del negocio de refrigeración comercial de Carrier por USD 775 millones reconfiguró el mapa competitivo al incorporar licencias de CO₂ y una base instalada global en la cartera de Haier.

La oportunidad de espacio en blanco en el mercado de enfriadores de refrigeración es más clara en el enfriamiento de centros de datos y las plataformas de servicio habilitadas por IA. LU-VE firmó un acuerdo marco plurianual por más de EUR 100 millones (USD 113 millones), que el borrador suministrado convirtió a USD 110 millones, con un hiperescalador global en abril de 2026 y luego expandió su centro de producción en Texas en mayo de 2026.[5]LU-VE S.p.A., "LUVE Ha Firmado un Acuerdo de Suministro Plurianual para Soluciones de Enfriamiento de Centros de Datos en Todo el Mundo," LU-VE, lu-ve.com La plataforma Flex Mini de Hillphoenix añadió tecnología de eyector de baja presión, un separador de aceite sin filtro y compatibilidad con compresores de doble marca, lo que demuestra que el cumplimiento de normas y la simplificación del servicio son ahora prioridades de diseño de productos. Las exigencias de certificación y los requisitos de detección de fugas también están elevando el umbral técnico de entrada, lo que respalda la demanda continua de controles y accesorios especializados dentro del mercado de enfriadores de refrigeración.

Los disruptores emergentes en el mercado de enfriadores de refrigeración incluyen MAGNOTHERM Solutions y otros desarrolladores de enfriamiento de estado sólido, aunque todavía se encuentran a cierta distancia de una paridad de costos amplia con los sistemas de compresión de vapor. El lanzamiento de PuRe-JET por parte de EVAPCO en mayo de 2026 demostró que la innovación también continúa en el rechazo de calor industrial y comercial y el enfriamiento adiabático. El impulso de Aicore Cloud de Güntner y la expansión de Active Cooling de Danfoss muestran que el monitoreo, la eficiencia y el rendimiento sin aceite se están convirtiendo en herramientas competitivas más importantes en aplicaciones adyacentes. El mercado de enfriadores de refrigeración, por lo tanto, continúa favoreciendo a los proveedores que pueden combinar el cumplimiento de refrigerantes, la simplicidad del servicio, la visibilidad digital y la amplitud de aplicaciones en sitios minoristas, industriales y de misión crítica.

Líderes de la Industria de Refrigeradores de Enfriamiento

Daikin Industries, Ltd.

Rivacold S.r.l.

Danfoss A/S

Johnson Controls International plc

Modine Manufacturing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: LU-VE S.p.A. inauguró una expansión de 20.000 metros cuadrados de su instalación de fabricación en Jacksonville, Texas, llevando la superficie total a más de 30.000 metros cuadrados. En el mismo período, LU-VE firmó un acuerdo marco plurianual por más de EUR 100 millones (USD 113 millones), aproximadamente USD 110 millones, con un hiperescalador global para el suministro de soluciones de enfriamiento avanzadas para instalaciones de centros de datos. La expansión posiciona a LU-VE como un proveedor importante para el segmento de enfriamiento de centros de datos en América del Norte, que está creciendo rápidamente.

- Mayo de 2026: EVAPCO introdujo PuRe-JET™, un sistema de enfriamiento adiabático sin bomba que elimina las bombas mecánicas mediante un dispositivo eyector patentado, orientado a reducir el uso de agua, simplificar el mantenimiento y mejorar el rendimiento térmico en aplicaciones de refrigeración industrial y comercial.

- Abril de 2026: Danfoss lanzó las unidades condensadoras Optyma™ iCO₂ de 37 kW MT y 20 kW LT, el modelo de mayor capacidad en su cartera de unidades condensadoras de CO₂, diseñado para aplicaciones de refrigeración comercial de temperatura media y baja, y que cuenta con compresores de dos etapas sin escobillas para un rango operativo ampliado.

- Marzo de 2026: Hillphoenix, una marca de Dover Food Retail, lanzó el sistema transcrítico de CO₂ Next Generation Flex Mini para los mercados minorista de alimentos e industrial. La unidad cuenta con tecnología avanzada de eyector de baja presión, un separador de aceite sin filtro, compatibilidad con compresores de doble marca y múltiples opciones de voltaje, lo que reduce la complejidad de instalación para tiendas de formato pequeño y aplicaciones industriales.

Alcance del Informe Global del Mercado de Refrigeradores de Enfriamiento

El Informe del Mercado de Enfriadores de Refrigeración está Segmentado por Tipo de Producto (Evaporadores y Enfriadores de Aire, Condensadores, Compresores, Módulos de Enfriamiento Magnético, Controles y Accesorios y Otros Tipos de Productos), Tipo de Refrigerante (Amoníaco (NH₃), Dióxido de Carbono (CO₂), Mezclas de HFC/HFO, Hidrocarburos (R-290, R-600a) y Otros Tipos de Refrigerantes), Industria de Usuario Final (Procesamiento de Alimentos y Bebidas, Almacenamiento en Frío y Logística, Supermercados e Hipermercados, Productos Farmacéuticos y Ciencias de la Vida, Centros de Datos y Enfriamiento de Electrónica y Otras Industrias de Usuario Final), Tipo de Sistema (Autocontenido, Unidades Condensadoras Remotas, Sistemas de Rack Centralizados, Sistemas Híbridos y Transcríticos de CO₂ y Otros Tipos de Sistemas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Evaporadores y Enfriadores de Aire |

| Condensadores |

| Compresores |

| Módulos de Enfriamiento Magnético |

| Controles y Accesorios |

| Otros Tipos de Productos |

| Amoníaco (NH₃) |

| Dióxido de Carbono (CO₂) |

| Mezclas HFC/HFO |

| Hidrocarburos (R-290, R-600a) |

| Otros Refrigerantes |

| Procesamiento de Alimentos y Bebidas |

| Almacenamiento en Frío y Logística |

| Supermercados e Hipermercados |

| Farmacéuticos y Ciencias de la Vida |

| Centros de Datos y Enfriamiento de Electrónica |

| Otras Aplicaciones de Usuario Final |

| Autocontenido (Enchufable) |

| Unidades Condensadoras Remotas |

| Sistemas de Bastidor Centralizado |

| Sistemas Híbridos de CO₂ Transcrítico |

| Otros Tipos de Sistemas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Evaporadores y Enfriadores de Aire | ||

| Condensadores | |||

| Compresores | |||

| Módulos de Enfriamiento Magnético | |||

| Controles y Accesorios | |||

| Otros Tipos de Productos | |||

| Por Refrigerante | Amoníaco (NH₃) | ||

| Dióxido de Carbono (CO₂) | |||

| Mezclas HFC/HFO | |||

| Hidrocarburos (R-290, R-600a) | |||

| Otros Refrigerantes | |||

| Por Aplicación de Usuario Final | Procesamiento de Alimentos y Bebidas | ||

| Almacenamiento en Frío y Logística | |||

| Supermercados e Hipermercados | |||

| Farmacéuticos y Ciencias de la Vida | |||

| Centros de Datos y Enfriamiento de Electrónica | |||

| Otras Aplicaciones de Usuario Final | |||

| Por Tipo de Sistema | Autocontenido (Enchufable) | ||

| Unidades Condensadoras Remotas | |||

| Sistemas de Bastidor Centralizado | |||

| Sistemas Híbridos de CO₂ Transcrítico | |||

| Otros Tipos de Sistemas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de los enfriadores de refrigeración?

El mercado de enfriadores de refrigeración fue valorado en USD 4,41 mil millones en 2025, aumenta a USD 4,71 mil millones en 2026 y se prevé que alcance USD 6,52 mil millones para 2031 a una CAGR del 6,74%.

¿Qué región lidera la demanda global de enfriadores de refrigeración?

Asia-Pacífico lideró con una participación del 43,33% en 2025 y también es la región de más rápido crecimiento hasta 2031, respaldada por la expansión de la cadena de frío, el crecimiento del comercio minorista organizado y los programas de transición de refrigerantes.

¿Qué categoría de producto tiene la mayor participación en este espacio?

Los evaporadores y enfriadores de aire lideraron la demanda de productos con una participación del 36,24% en 2025 porque se requieren en prácticamente todas las arquitecturas de refrigeración.

¿Qué está impulsando una adopción más rápida de los sistemas basados en CO₂?

Las normas más estrictas del Reglamento F-Gas y la Ley AIM, los sólidos compromisos de los minoristas y el rendimiento energético validado están impulsando más decisiones de nueva construcción y modernización hacia las plataformas de CO₂.

¿Por qué los centros de datos se están volviendo importantes para los proveedores de enfriamiento?

Los centros de datos y el enfriamiento de electrónica es el área de usuario final de más rápido crecimiento con una CAGR del 7,05% hasta 2031, ya que las cargas de trabajo de IA aumentan la densidad térmica y requieren sistemas de enfriamiento más especializados.

¿Cuáles son las principales barreras que frenan la adopción de sistemas conformes?

Los mayores costos de modernización y la escasez de técnicos capacitados para sistemas de CO₂, amoníaco e hidrocarburos siguen siendo las dos restricciones más visibles para una actividad de conversión más amplia.

Última actualización de la página el: