Tamaño y Cuota del Mercado de Compresores para Refrigeradores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.50% CAGR |

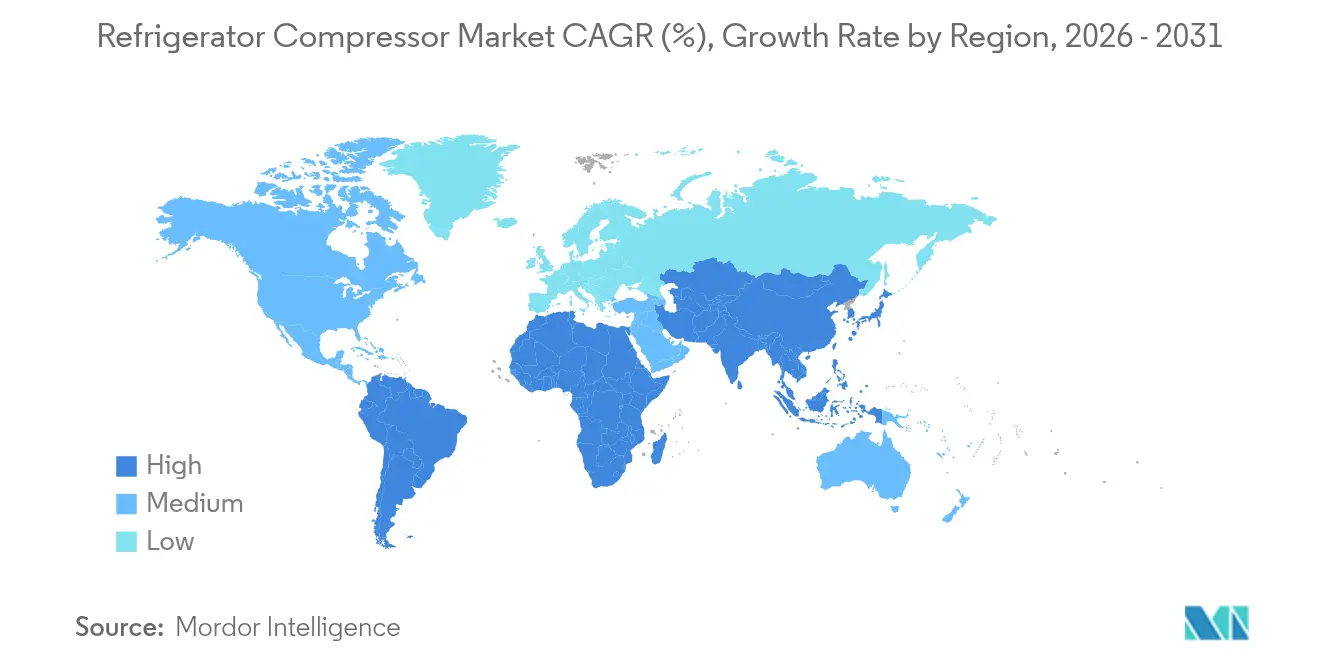

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

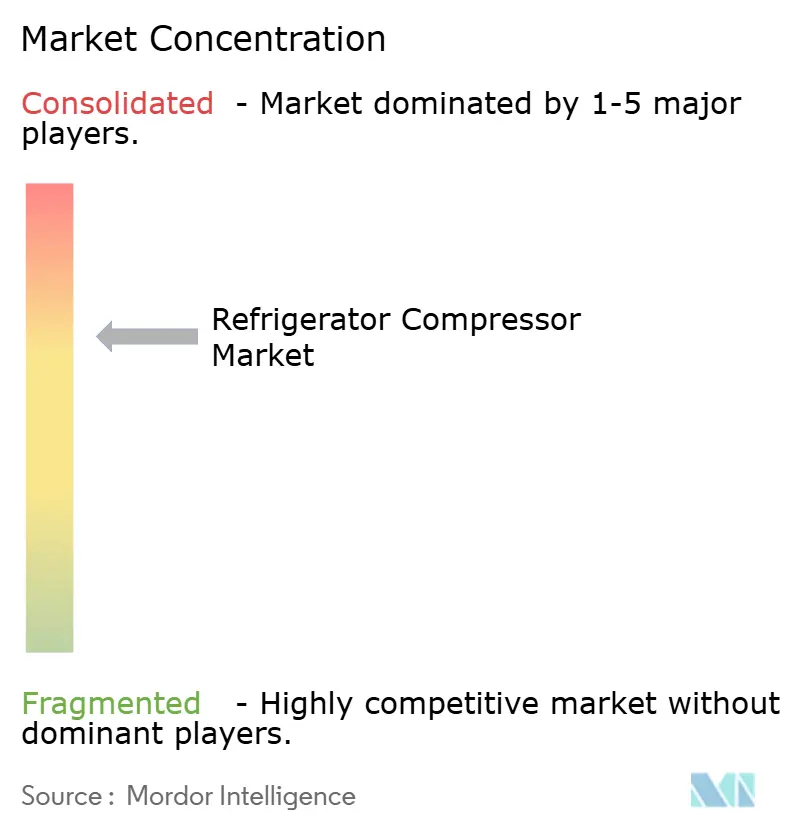

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores para Refrigeradores por Mordor Intelligence

El tamaño del Mercado de Compresores para Refrigeradores fue valorado en USD 22.310 millones en 2025 y se estima que crecerá desde USD 23.310 millones en 2026 hasta alcanzar USD 29.050 millones en 2031, a una CAGR del 4,50% durante el período de pronóstico (2026-2031).

Las perspectivas están sustentadas por mandatos regulatorios que favorecen las tecnologías de alta eficiencia, la expansión global de la cadena de frío vinculada a la logística del comercio electrónico, y las agresivas adiciones de capacidad en la región de Asia-Pacífico. Los compresores inversores de velocidad variable, que reducen el consumo de energía en casi un 30%, están escalando rápidamente, mientras que los diseños con refrigerantes naturales están ganando tracción a medida que se eliminan los fluidos de alto potencial de calentamiento global (GWP). Los grandes actores están relocalizando plantas en América del Norte y Europa para mitigar el riesgo en la cadena de suministro, aunque los picos en los precios del cobre y el acero eléctrico continúan presionando los costos de materiales. Las fusiones, como la adquisición de FläktGroup por parte de Samsung por USD 1.700 millones, confirman que la consolidación estratégica sigue siendo un palanca clave de crecimiento.[1]Samsung Newsroom, "Samsung adquiere FläktGroup por USD 1.700 millones," samsung.com

Conclusiones Clave del Informe

- Por tipo de producto, los compresores reciprocantes lideraron el mercado de compresores para refrigeradores con el 68,90% de la cuota de mercado en 2025; se pronostica que los diseños centrífugos registrarán el crecimiento más rápido con una CAGR del 10,3% hasta 2031.

- Por tipo de refrigerante, los HFCs representaron el 77,20% del tamaño del mercado de compresores para refrigeradores en 2025, mientras que se proyecta que los HFOs y las mezclas se expandirán a una CAGR del 14,9% durante el mismo período.

- Por capacidad de enfriamiento, la banda de 1 a 15 kW representó el 48,30% del tamaño del mercado de compresores para refrigeradores en 2025 y se prevé que crecerá a una CAGR del 5,2% hasta 2031.

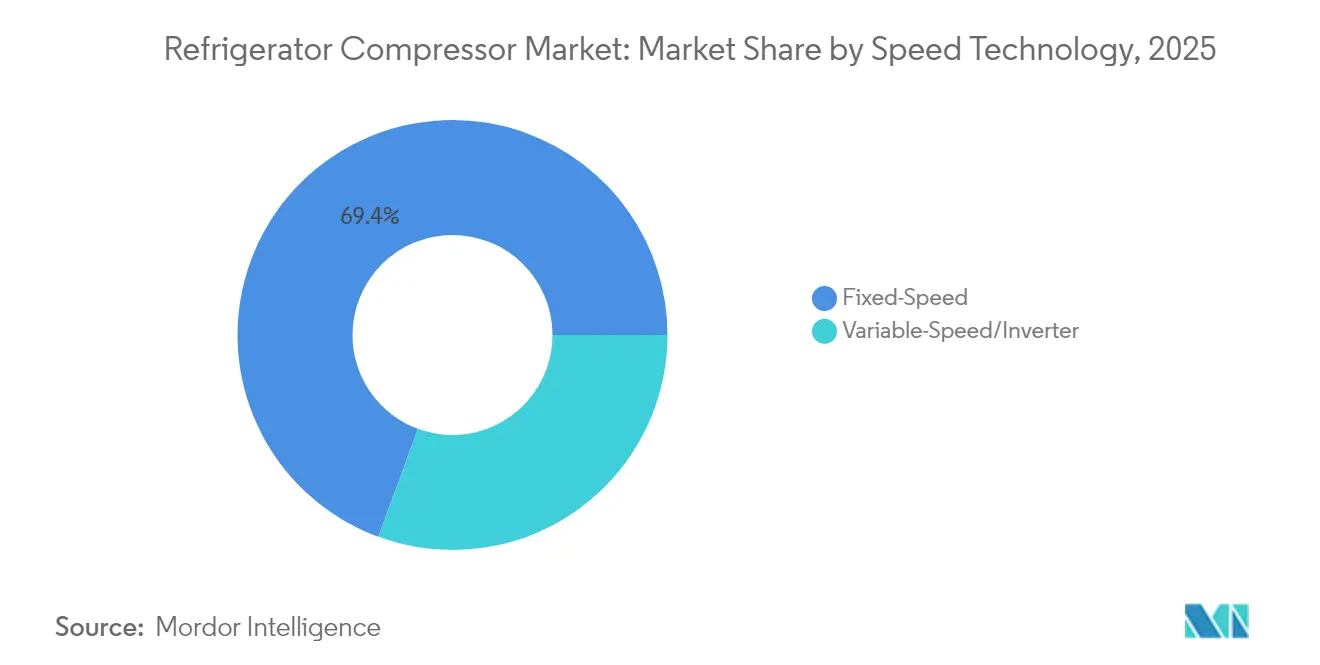

- Por tecnología de velocidad, las unidades de velocidad fija mantuvieron una cuota del 69,40% del tamaño del mercado de compresores para refrigeradores en 2025, mientras que los modelos de inversor apuntan a una CAGR del 6,85% hasta 2031.

- Por aplicación, la refrigeración residencial capturó una cuota del 36,60% en 2025; se prevé que la cadena de frío sanitaria registre la CAGR más rápida del 6,1% hasta 2031.

- Por geografía, la región de Asia-Pacífico dominó con una cuota del 42,80% en 2025 y también es la región de más rápido crecimiento, con una CAGR del 8,7% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compresores para Refrigeradores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la expansión de la cadena de frío impulsada por el comercio electrónico | 1.0% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Regulaciones estrictas de seguridad alimentaria en mercados emergentes | 0.7% | Mercados emergentes de APAC, América Latina, MEA | Corto plazo (≤ 2 años) |

| Transición hacia compresores de velocidad variable (inversor) energéticamente eficientes | 0.6% | Impulso regulatorio de América del Norte y la UE, escala de fabricación de APAC | Largo plazo (≥ 4 años) |

| Rápida electrificación de furgonetas refrigeradas de última milla (armarios híbridos enchufables) | 0.5% | Centros urbanos a nivel global, UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Eliminación global obligatoria de HFC que acelera la demanda de reacondicionamiento de bajo GWP | 0.4% | UE y América del Norte de forma inmediata, adopción gradual en APAC | Corto plazo (≤ 2 años) |

| Servicios de mantenimiento predictivo habilitados por IA que reducen el costo total de propiedad | 0.3% | Mercados desarrollados inicialmente, con expansión hacia economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Infraestructura de la Cadena de Frío del Comercio Electrónico Impulsa la Demanda de Compresores

La explosiva adopción de las compras de abarrotes en línea está impulsando a los operadores de almacenes a construir o reacondicionar almacenamiento en frío a un ritmo sin precedentes. Se estima que los ingresos del almacenamiento en frío global superarán los USD 32.000 millones para 2030, registrando una CAGR del 13,6%.[2]Refrigerated & Frozen Foods, "Perspectivas del Mercado Global de Almacenamiento en Frío," rffmag.com Los centros de micro-distribución listos para la automatización dentro de las ciudades requieren compresores compactos y de alta eficiencia que se adapten a espacios reducidos. En Estados Unidos, se proyecta que el gasto en almacenamiento en frío aumente de USD 43.200 millones en 2023 a USD 118.800 millones en 2031. Las instalaciones envejecidas de América del Norte —muchas con 20 a 30 años de antigüedad— enfrentan ahora ciclos de reposición acelerados, lo que otorga a las plataformas de velocidad variable y bajo GWP una clara ventaja. El desarrollo especulativo se está extendiendo a ciudades chinas de segundo nivel, donde las empresas emergentes están probando vehículos frigoríficos autónomos equipados con compresores robustecidos que funcionan a condiciones ambientales de −40 °C. En conjunto, estos factores refuerzan una sólida corriente de demanda a largo plazo para el mercado de compresores para refrigeradores.

Las Estrictas Regulaciones de Seguridad Alimentaria Exigen Sistemas de Refrigeración Avanzados

Los gobiernos de los mercados emergentes están endureciendo las normas de control de temperatura para reducir el desperdicio de alimentos y salvaguardar las exportaciones. Las subvenciones de renovación de China revivieron el volumen de ventas de refrigeradores en un 5,4% y el valor en un 8,5% en 2024, ilustrando cómo las políticas pueden impulsar una rápida rotación de equipos. Los nuevos mandatos a menudo requieren registro de datos a bordo, circuitos de enfriamiento redundantes y alarmas en tiempo real, todo lo cual favorece a las plataformas de compresores controladas digitalmente por encima de las unidades mecánicas convencionales. Una legislación comparable en Brasil e Indonesia está ampliando la base direccionable para los productos premium. Más allá del almacenamiento, las regulaciones de transporte ahora especifican bandas de temperatura más estrechas para productos del mar y productos farmacéuticos, lo que obliga a los propietarios de flotas a actualizar a sistemas inversores multizona que mantienen una precisión de ±1 °C durante los trayectos largos.

La Tecnología de Compresores de Velocidad Variable Redefine los Estándares de Eficiencia Energética

Los variadores de velocidad ajustan la capacidad en tiempo real, reduciendo el consumo de electricidad en casi un 30% en comparación con los modelos de velocidad fija.[3]ACHR News, "Los Compresores de Velocidad Variable Reducen el Consumo de Energía en un 30%," achrnews.com El procedimiento de prueba 2025 del Departamento de Energía de Estados Unidos introduce las métricas SCORE y SHORE que recompensan el rendimiento a carga parcial.[4]Departamento de Energía de Estados Unidos, "Norma Final sobre el Procedimiento de Prueba CAC/HP 2025," energy.gov Mitsubishi Electric está invirtiendo USD 143,5 millones para construir una planta en Kentucky capaz de producir 1 millón de compresores de doble rotor de capacidad variable anualmente para 2027. Daikin y Copeland están localizando conjuntamente la tecnología de rotación oscilante inversora para residencias en Estados Unidos, con producción prevista para mediados de 2025. Una adopción más amplia depende de la capacitación de técnicos y de la asequibilidad de la electrónica; sin embargo, las curvas de costos continúan cayendo a medida que las fábricas de APAC amplían su producción.

La Electrificación de la Última Milla Transforma la Refrigeración en el Transporte

Las ciudades están reduciendo las furgonetas de reparto diésel, acelerando así la demanda de unidades de refrigeración eléctricas a batería. Hanon Systems inauguró una línea de compresores eléctricos de 900.000 unidades en Ontario en 2024 para atender a los fabricantes de vehículos de América del Norte. Las arquitecturas eléctricas necesitan compresores ligeros que consuman un mínimo de vatios sin comprometer la velocidad de enfriamiento. Los armarios híbridos enchufables, que se cambian a energía de red durante el tiempo de permanencia en el almacén, están registrados ahora como mejores prácticas en Europa. Los proveedores de componentes que dominen la calidad de grado automotriz, la mitigación de NVH y los diagnósticos por bus CAN están en posición de capturar un nicho de margen premium dentro del mercado de compresores para refrigeradores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y brechas de financiamiento en economías en desarrollo | -0.7% | Mercados emergentes de APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Volatilidad en los precios del cobre y el acero eléctrico que infla los costos de la lista de materiales (BoM) | -0.5% | Fabricación global, particularmente China y APAC | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados para refrigerantes naturales inflamables | -0.3% | Regiones de transición de la UE y América del Norte | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en flotas de compresores conectadas por IoT | -0.2% | Mercados desarrollados con alta adopción de conectividad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Barreras de Costo de Capital Limitan la Penetración del Mercado en Economías Emergentes

Los sistemas de velocidad variable cuestan un 40% más que las unidades de velocidad fija, lo que tensiona los presupuestos en India, donde el ensamblaje doméstico satisface solo 6 millones de las 15 millones de unidades demandadas, dejando una dependencia del 60-70% en importaciones. El costo de la planta de Mitsubishi en Kentucky asciende a USD 143 por unidad anual de capacidad, lo que subraya la significativa inversión inicial requerida para localizar la producción. Las fluctuaciones cambiarias amplifican la carga porque la mayoría de los componentes de compresores están denominados en dólares mientras que los ingresos locales se encuentran en una moneda doméstica volátil. Aunque el esquema de Incentivos Vinculados a la Producción de India ofrece un alivio parcial, las empresas pequeñas aún luchan por obtener financiamiento a largo plazo.

La Volatilidad en los Precios de las Materias Primas Presiona la Economía de la Fabricación

El cobre alcanzó niveles récord en julio de 2025 tras el anuncio de un arancel de importación del 50% en Estados Unidos, evidenciando los riesgos de suministro para bobinas y tuberías. Estados Unidos obtiene la mitad de su cobre del exterior y no puede incrementar las operaciones mineras con la suficiente rapidez para compensar las importaciones reducidas. Las sequías provocadas por el clima amenazan la producción de Chile, lo que agrava la tensión en el país. La Agencia Internacional de Energía señala que la demanda de tecnologías limpias triplicará las necesidades de metales para 2040, instando a la adopción del diseño de economía circular. Los fabricantes de equipos originales (OEM) de compresores están rediseñando los núcleos de motor para ahorrar gramos de cobre, aunque dichos ciclos de ingeniería se retrasan respecto a los picos de los productos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fortaleza de los Reciprocantes se Encuentra con la Creciente Demanda Centrífuga

Las unidades reciprocantes representaron el 68,90% del tamaño del mercado de compresores para refrigeradores en 2025, debido a su bajo costo y probada fiabilidad en refrigeradores residenciales y comerciales ligeros. La continua automatización de líneas en China mantiene su ventaja de costo incluso a medida que los controles de inversor elevan la eficiencia estacional. Los diseños centrífugos, aunque con una cuota modesta, están ganando terreno a una CAGR del 10,3%, gracias al enfriamiento de centros de datos, plantas de energía de distrito y grandes instalaciones de procesamiento de alimentos que requieren más de 3.000 TR de capacidad. Los variadores de velocidad permiten rangos de modulación más suaves, haciendo que las máquinas centrífugas sean atractivas para la operación a carga parcial. Los modelos de espiral y tornillo rotativo sirven a bastidores de supermercados y fábricas de helados, mientras que las tecnologías de paleta y lineales siguen siendo de nicho, reservadas para aplicaciones de bajo ruido o portátiles. La consolidación es evidente: la adquisición de Kyungwon por parte de Atlas Copco introduce tecnología de tornillo libre de aceite, alineándose con los estándares de pureza farmacéutica. La integración de sensores IoT en todos los tipos indica que el diseño mecánico ya no es el único diferenciador; los análisis del ciclo de vida están emergiendo como el nuevo campo de batalla dentro del mercado de compresores para refrigeradores.

Por Tipo de Refrigerante: El Dominio de los HFC se Erosiona Bajo la Presión Regulatoria

Los fluidos HFC aún representaban el 77,20% de la cuota del mercado de compresores para refrigeradores en 2025, pero su perspectiva está destinada a contraerse a medida que los recortes de cuotas se intensifican. Las mezclas de HFO están creciendo a la tasa más rápida, con una CAGR del 14,9%, principalmente en proyectos de reacondicionamiento de enfriadores donde la compatibilidad directa de sustitución reduce el tiempo de servicio. Los hidrocarburos, como el R290, avanzan en armarios de venta minorista enchufables, apreciados por su eficiencia termodinámica y sus volúmenes de carga mínimos. Los circuitos trans-críticos de CO₂ están escalando en supermercados de Escandinavia y Japón, apoyados por innovaciones de eyectores y compresión paralela que elevan el coeficiente de rendimiento en climas cálidos. El lanzamiento de la cartera de 70 modelos de Panasonic en 2025 proporciona a los fabricantes de equipos originales europeos un suministro listo de compresores cualificados de fábrica para gas natural. Los obstáculos de implementación incluyen componentes de seguridad adicionales —como relés a prueba de chispas y sensores de fugas— que incrementan la lista de materiales, pero las cuotas decrecientes de HFC garantizan un desplazamiento constante hacia alternativas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad de Enfriamiento: El Punto Óptimo del Rango Medio Sigue Sin Rival

El segmento de 1 a 15 kW representó el 48,30% del tamaño del mercado de compresores para refrigeradores en 2025 y se proyecta que crecerá a una CAGR del 5,2%. Su versatilidad abarca refrigeradores-congeladores domésticos, enfriadores de bebidas y pequeños almacenamientos médicos. La escala permite a los proveedores reutilizar el utillaje de estátor en docenas de modelos, reduciendo drásticamente el costo por unidad. Los microcompresores por debajo de 1 kW atienden a los refrigeradores portátiles y las cajas de entrega de comestibles electrónicos, pero enfrentan volatilidad de volumen vinculada al gasto discrecional. Los equipos de más de 15 kW alimentan plantas de empaque de carne y recuperación de gas de evaporación de GNL, aunque crecen más lentamente porque los proyectos son irregulares y requieren mucho capital. La planta canadiense de Hanon, orientada a la gestión térmica de vehículos eléctricos, subraya cómo las capacidades de rango medio capturarán el giro de la refrigeración en el transporte hacia la electrificación.

Por Tecnología de Velocidad: La Adopción de Inversores Supera a la Base de Velocidad Fija

Las máquinas de velocidad fija mantuvieron una cuota del 69,40% en 2025, pero su ventaja de volumen encubre una tendencia gradual de sustitución. Se pronostica que las unidades de inversor crecerán a una CAGR del 6,85% a medida que las políticas vinculan los incentivos a la eficiencia estacional y los tarifarios de medidores inteligentes amplían las diferencias de precio en horas valle. Los costos de los componentes continúan disminuyendo: los módulos IGBT son ahora un 18% más baratos que en 2022, gracias a la expansión de la capacidad fabril china. La empresa conjunta Daikin-Copeland localizará inversores de rotación oscilante en Tennessee, acortando los plazos de entrega para los fabricantes de equipos originales de Estados Unidos. Las tasas de fallo en etapas tempranas han disminuido tras los refinamientos de los algoritmos de firmware, aliviando las preocupaciones de los contratistas sobre la complejidad y allanando el camino para la adopción generalizada en el mercado de compresores para refrigeradores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Base Residencial Sustenta el Potencial del Sector Sanitario

La refrigeración residencial representó el 36,60% de la demanda de 2025, proporcionando a los proveedores una alta predictibilidad de volumen. Sin embargo, la cadena de frío sanitaria es el sector de más rápido crecimiento con una CAGR del 6,1%, a medida que los centros de distribución de vacunas y las plantas de biológicos proliferan en todo el mundo. La venta minorista de alimentos comercial continúa actualizándose a bastidores integrados de CO₂ que reducen las fugas y disminuyen las facturas de energía, mientras que la congelación industrial sigue siendo esencial para las exportaciones de productos del mar y carne en el Sudeste Asiático. La refrigeración en el transporte abarca ahora los segmentos de carretera, ferroviario y marítimo, y cada uno busca compresores más ligeros para compensar la masa de las baterías o las penalizaciones por combustible. Los fabricantes están personalizando el firmware para estos sectores verticales, con el objetivo de asegurar contratos de servicio que extiendan los ingresos más allá de la venta inicial.

Análisis Geográfico

Asia-Pacífico controló el 42,80% de los envíos globales en 2025, impulsado por la cadena de suministro integral de China y la creciente brecha de demanda de India. El campeón chino Midea representa el 45% de la producción global de compresores para aires acondicionados domésticos y el 16% de los refrigeradores, con el 41,9% de sus ingresos ya generados en el extranjero. El déficit de producción de India deja margen para empresas conjuntas y expansiones en instalaciones existentes alentadas por exenciones fiscales. Japón y Corea del Sur contribuyen con propiedad intelectual de alta gama en velocidad variable; el acuerdo de Samsung con FläktGroup amplía su oferta de HVAC aplicado para atender a los centros de datos de hiperescala, con proyección de crecimiento del 18% anual.

América del Norte está recuperando peso estratégico a medida que las empresas mitigan los riesgos geopolíticos y de flete. La adaptación de Mitsubishi en Kentucky es la primera fábrica de compresores de inversor en suelo estadounidense, respaldada por USD 50 millones en subvenciones federales de energía. LG añadió líneas de compresores de espiral en México, aprovechando las normas del T-MEC para asegurar contratos tanto en los sectores automotriz como de electrodomésticos. La construcción de cadenas de frío está en auge en el Cinturón del Sol, reflejando la rápida afluencia de población y la creciente adopción de servicios de compras de abarrotes en línea.

El nicho de Europa radica en las estrictas normas de sostenibilidad. El lanzamiento de 70 modelos de bajo GWP de Panasonic se alinea con el umbral de cuota de 2027, garantizando que los fabricantes de equipos originales locales mantengan la continuidad. Los fabricantes de la UE también lideran la investigación de eyectores de CO₂, exportando su experiencia a las cadenas hoteleras de Oriente Medio que buscan descarbonizar sus enfriadores.

América del Sur y MEA quedan rezagados en valor pero muestran bolsas de crecimiento de dos dígitos. La planta de refrigeradores de USD 122 millones de Midea en Brasil ilustra la carrera por asegurar ventajas de contenido local en el mayor mercado de electrodomésticos de línea blanca de América Latina. Las construcciones de centros de datos en los estados del Golfo, impulsadas por la demanda de nube de IA, están abriendo oportunidades centrífugas de alta capacidad que los integradores regionales aún no pueden abastecer.

Panorama Competitivo

La intensidad competitiva se mantiene moderada, con los cinco principales actores representando aproximadamente el 68% de los ingresos. Midea (GMCC-Welling) domina el segmento residencial, con una cuota del 45% de los compresores para aires acondicionados y el 16% de las unidades de refrigeradores, generando USD 373.700 millones en ingresos en 2023. La adquisición de FläktGroup por parte de Samsung por USD 1.700 millones la posiciona para capitalizar el crecimiento proyectado del HVAC aplicado, que se espera que aumente de USD 61.000 millones en 2024 a USD 99.000 millones en 2030, particularmente en el enfriamiento de centros de datos.

La diferenciación tecnológica gira en torno a la eficiencia, la flexibilidad de refrigerantes y los servicios digitales. La empresa conjunta Daikin-Copeland combinará la propiedad intelectual de inversores de Daikin con la fortaleza de distribución de Copeland, facilitando las barreras de entrada al mercado para los diseños de rotación oscilante en Estados Unidos. El acuerdo de Kyungwon por parte de Atlas Copco mejora sus ofertas de tornillo libre de aceite, vitales para las plantas de fabricación de semiconductores y plantas farmacéuticas.

Los fabricantes amplían los ingresos a través de plataformas de mantenimiento predictivo que venden suscripciones de analítica. El kit de herramientas en la nube pendiente de CAREL y SECO subraya el cambio hacia la captura de valor orientada a los servicios. Mientras tanto, la inflación de materias primas está comprimiendo los márgenes brutos, empujando a los fabricantes de equipos originales a internalizar los estátores o coinvertir en circuitos de reciclaje de cobre.

Líderes de la Industria de Compresores para Refrigeradores

GMCC-Welling (Midea)

Nidec (Embraco)

Secop GmbH

Huayi Compressor (Highly)

Bitzer SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Samsung Electronics cerró su adquisición de FläktGroup por USD 1.700 millones para expandirse hacia los mercados de HVAC aplicado y enfriamiento de centros de datos, que están creciendo a una tasa anual del 18%.

- Junio de 2025: Panasonic lanzó 70 modelos de compresores ecológicos para Europa bajo las denominaciones iCORE (sin fluoruros) e iCOOL (inversor).

- Marzo de 2025: Atlas Copco adquirió Kyungwon Machinery Industry (ingresos de USD 36 millones en 2024), incorporando tecnología de tornillo libre de aceite y 126 empleados.

- Enero de 2025: Midea inauguró una planta de refrigeradores de USD 122 millones en Pouso Alegre, Brasil, con el objetivo de producir 1,3 millones de unidades anualmente.

Alcance del Informe del Mercado Global de Compresores para Refrigeradores

Los compresores de refrigeración son una parte importante de todo sistema de refrigeración que emplea un ciclo de refrigeración por compresión de vapor subcrítico. Su tamaño varía desde los utilizados en armarios de exhibición refrigerada en supermercados y tiendas hasta los empleados en grandes sistemas de refrigeración industrial en cervecerías.

El mercado de compresores para refrigeradores está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en centrífugo, reciprocante, tornillo rotativo y otros. Por aplicación, el mercado está segmentado en residencial, comercial, sanitario, industrial y transporte. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de compresores para refrigeradores en las principales regiones. Para cada segmento, el tamaño del mercado y los pronósticos se han realizado en función de los ingresos (USD).

| Reciprocante |

| Espiral |

| Tornillo Rotativo |

| Centrífugo |

| Otros (Paleta, Lineal) |

| HFCs (R-134a, R-404A) |

| Natural: Hidrocarburos (R-290/600a) |

| Natural: CO₂ (R-744) |

| HFOs y Mezclas (A2L) |

| Hasta 1 kW |

| 1 a 15 kW |

| Por Encima de 15 kW |

| Velocidad Fija |

| Velocidad Variable/Inversor |

| Refrigeradores y Congeladores Residenciales |

| Comercial (Venta Minorista, Supermercados, HoReCa) |

| Cadena de Frío Sanitaria y Farmacéutica |

| Procesamiento Industrial y Almacenamiento en Frío |

| Refrigeración en el Transporte (Carretera, Marítimo, Ferroviario) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Reciprocante | |

| Espiral | ||

| Tornillo Rotativo | ||

| Centrífugo | ||

| Otros (Paleta, Lineal) | ||

| Por Tipo de Refrigerante | HFCs (R-134a, R-404A) | |

| Natural: Hidrocarburos (R-290/600a) | ||

| Natural: CO₂ (R-744) | ||

| HFOs y Mezclas (A2L) | ||

| Por Capacidad de Enfriamiento | Hasta 1 kW | |

| 1 a 15 kW | ||

| Por Encima de 15 kW | ||

| Por Tecnología de Velocidad | Velocidad Fija | |

| Velocidad Variable/Inversor | ||

| Por Aplicación | Refrigeradores y Congeladores Residenciales | |

| Comercial (Venta Minorista, Supermercados, HoReCa) | ||

| Cadena de Frío Sanitaria y Farmacéutica | ||

| Procesamiento Industrial y Almacenamiento en Frío | ||

| Refrigeración en el Transporte (Carretera, Marítimo, Ferroviario) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de compresores para refrigeradores?

El tamaño del mercado de compresores para refrigeradores alcanzó USD 23.310 millones en 2026 y se proyecta que crecerá hasta USD 29.050 millones en 2031.

¿Qué región lidera el mercado de compresores para refrigeradores?

Asia-Pacífico mantuvo la mayor cuota del 42,80% en 2025 y también es la de más rápido crecimiento con una CAGR del 8,7% hasta 2031.

¿Por qué los compresores de velocidad variable están ganando popularidad?

La tecnología de velocidad variable ajusta la capacidad en tiempo real, reduciendo el consumo de energía en aproximadamente un 30% y ayudando a los fabricantes de equipos originales a cumplir con normas de eficiencia más estrictas vigentes a partir de 2025.

¿Cómo está afectando la eliminación de los HFC al diseño de compresores?

Regulaciones como los recortes de cuota del F-Gas de la UE están acelerando el cambio hacia refrigerantes naturales, impulsando a los fabricantes a lanzar líneas de compresores compatibles con R290, CO₂ y HFO.

¿Qué está impulsando la demanda en la refrigeración sanitaria?

La expansión de las cadenas de suministro de vacunas y la logística biofarmacéutica está elevando el segmento sanitario, con pronóstico de registrar la CAGR más rápida del 6,1% hasta 2031.

Última actualización de la página el: