Tamaño y Participación del Mercado de Compresores de Tornillo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

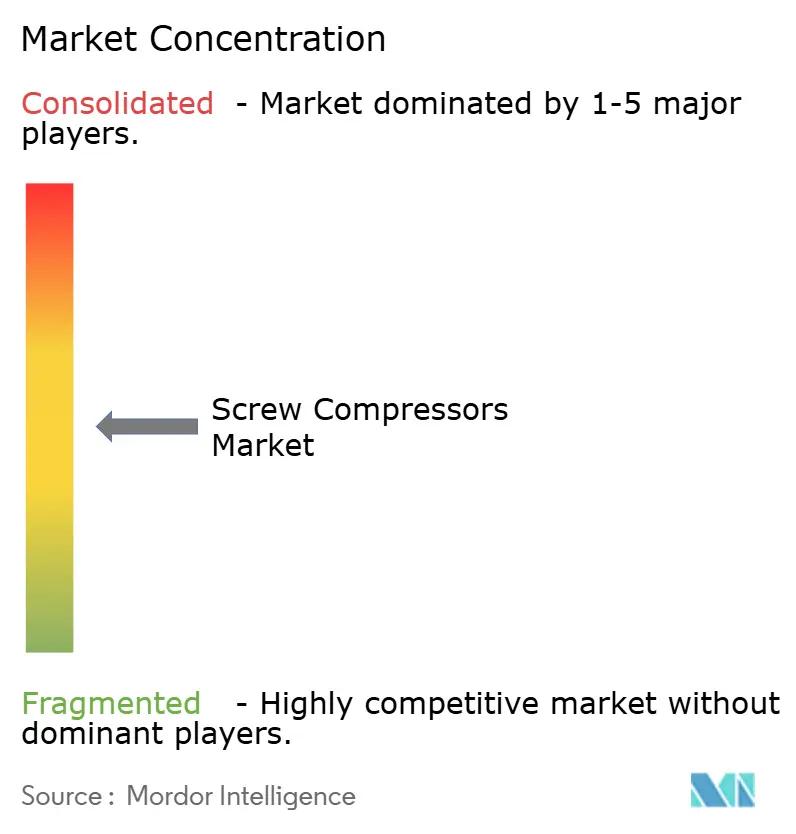

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores de Tornillo por Mordor Intelligence

El tamaño del Mercado de Compresores de Tornillo en 2026 se estima en USD 13,97 mil millones, creciendo desde el valor de 2025 de USD 13,22 mil millones con proyecciones para 2031 que muestran USD 18,38 mil millones, creciendo a una CAGR del 5,66% durante 2026-2031.

El sólido gasto de capital en industrias discretas y de procesos, la implementación de los estándares de motores IE4/IE5 y las modernizaciones de instalaciones existentes en infraestructura de petróleo y gas están reforzando los ciclos de reemplazo de equipos. La presión regulatoria en torno a la descarbonización y el ruido en el lugar de trabajo está acelerando las actualizaciones tecnológicas, mientras que la expansión manufacturera en Asia-Pacífico sustenta la demanda a largo plazo de grandes bases de potencia instalada en caballos de fuerza. La intensidad competitiva continúa centrándose en diseños energéticamente eficientes, arquitecturas libres de aceite y capacidades de monitoreo digital que reducen el tiempo de inactividad no planificado. La construcción de infraestructura de hidrógeno y la integración de paquetes preparados para la recuperación de calor están emergiendo como oportunidades de nicho pero de rápido crecimiento dentro del mercado más amplio de compresores de tornillo.

Conclusiones Clave del Informe

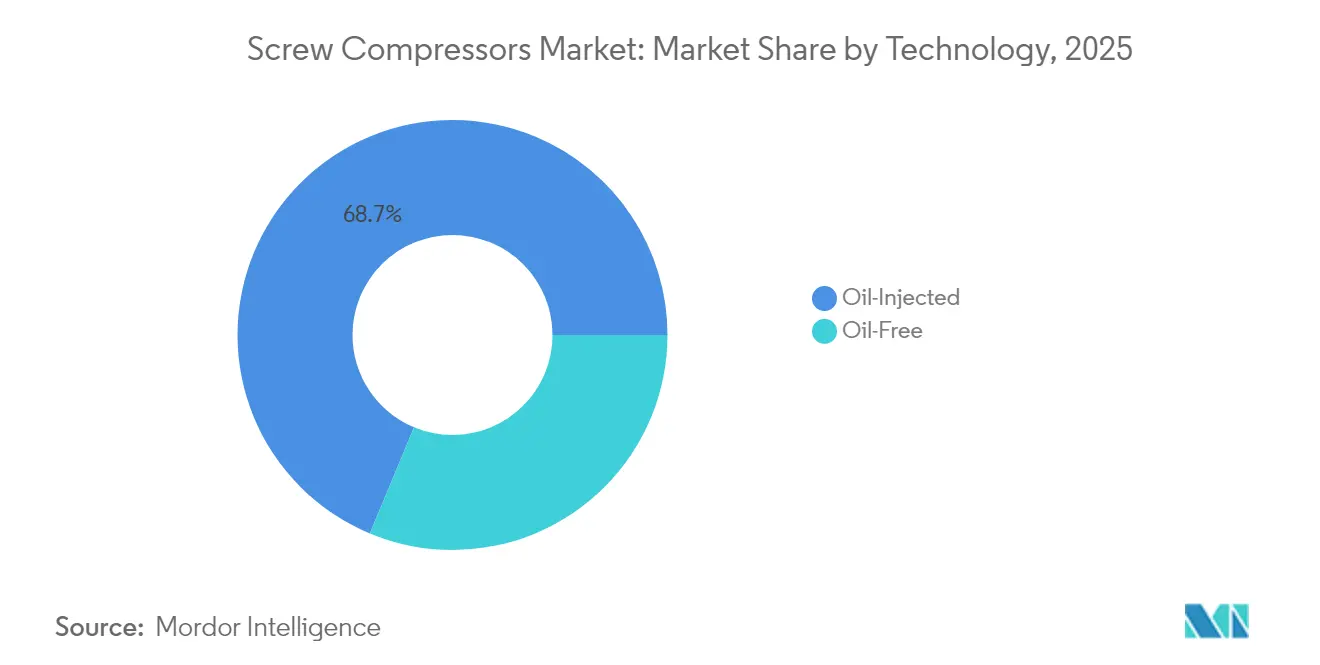

- Por tecnología, las unidades con inyección de aceite representaron el 68,72% de la participación del mercado de compresores de tornillo en 2025; los sistemas libres de aceite se están expandiendo a una CAGR del 6,78% hasta 2031.

- Por etapa, las máquinas monofásicas representaron el 67,05% del tamaño del mercado de compresores de tornillo en 2025; se proyecta que las configuraciones multifásicas crezcan a una CAGR del 6,31% hasta 2031.

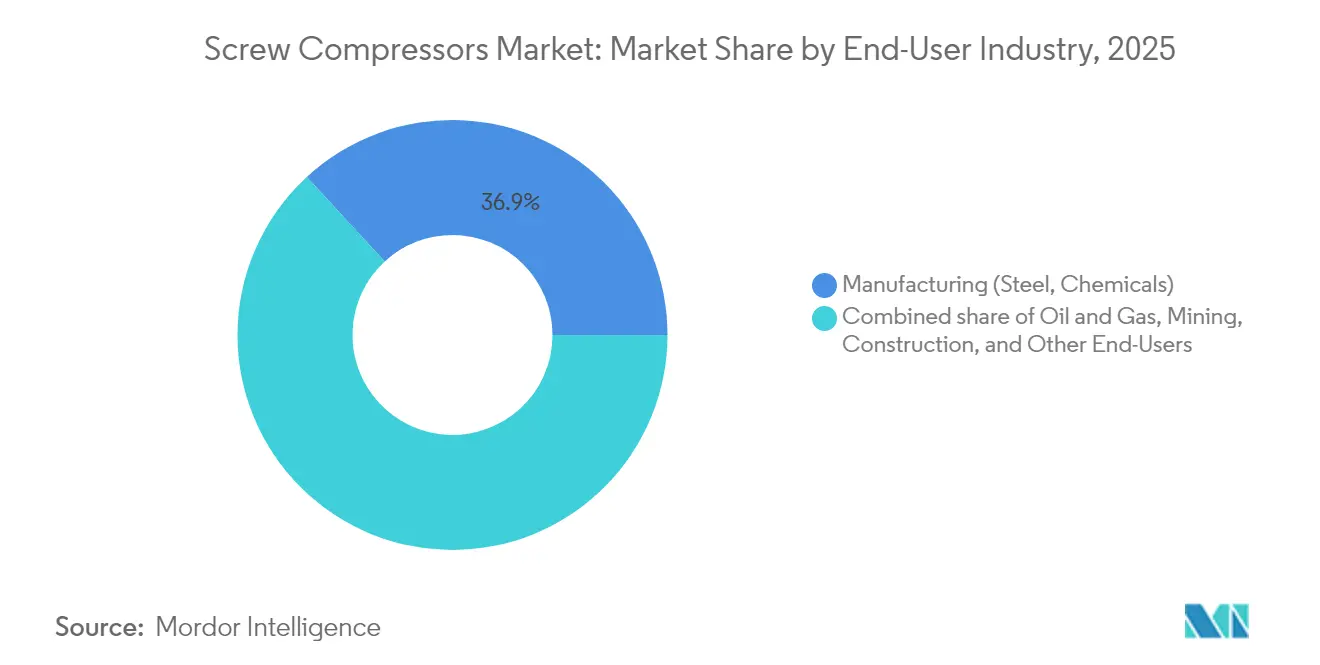

- Por industria de usuario final, la manufactura representó una participación de ingresos del 36,85% del tamaño del mercado de compresores de tornillo en 2025, mientras que se prevé que el sector de petróleo y gas registre el crecimiento más rápido, con una CAGR del 6,58%, hasta 2031.

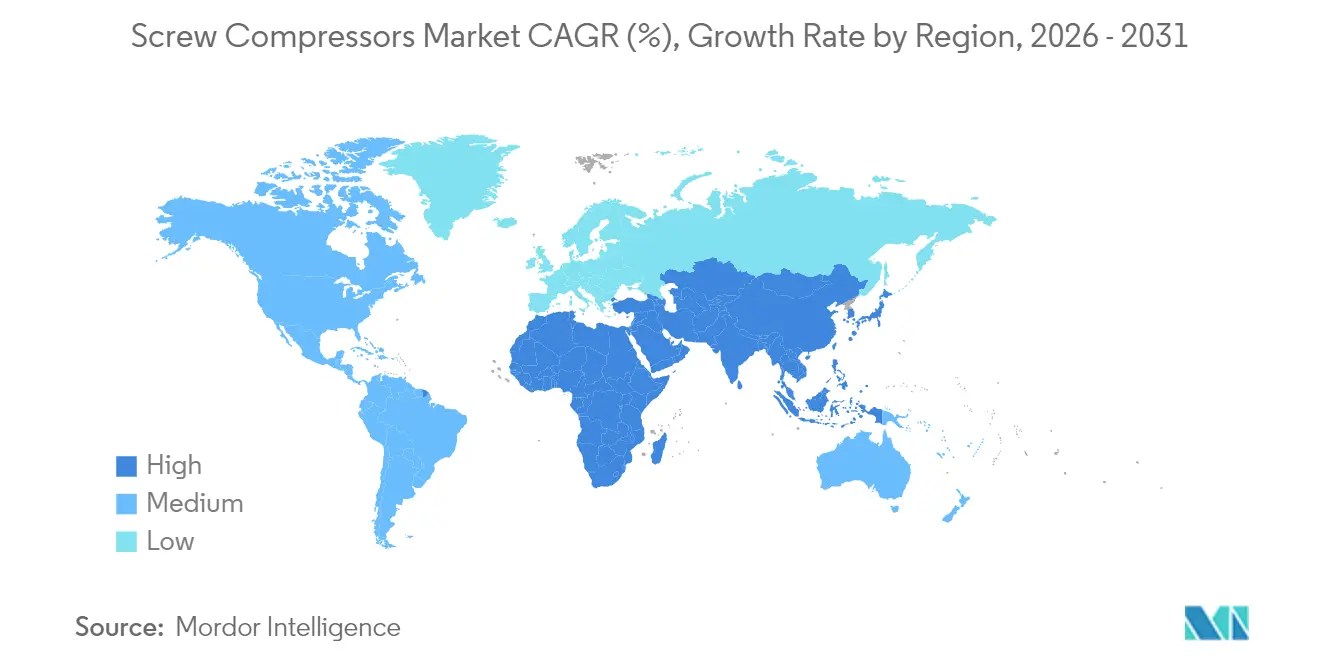

- Por geografía, Asia-Pacífico capturó el 41,12% de la participación del mercado de compresores de tornillo en 2025 y se espera que registre la CAGR más alta del 6,12% durante el período de pronóstico.

- Atlas Copco e Ingersoll Rand, en conjunto, controlaron una participación del 30% del mercado de compresores de tornillo en 2024, respaldando una tendencia de consolidación moderada.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compresores de Tornillo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de automatización industrial y gasto de capital en industrias discretas y de procesos | +1.2% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética y modernizaciones de motores IE4/IE5 | +0.9% | América del Norte y UE como principales, APAC en seguimiento | Corto plazo (≤ 2 años) |

| Expansiones de infraestructura existente en petróleo y gas en aguas arriba y medias | +0.8% | América del Norte, Medio Oriente, con expansión a APAC | Largo plazo (≥ 4 años) |

| Demanda de unidades libres de aceite en sectores de alimentos y bebidas e industria farmacéutica con requisitos de higiene críticos | +0.7% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| La implementación de redes de reabastecimiento de hidrógeno requiere tornillos libres de aceite de alta presión | +0.6% | UE, América del Norte, Japón, Corea | Largo plazo (≥ 4 años) |

| Paquetes preparados para recuperación de calor para la descarbonización industrial | +0.5% | UE como principal, expandiéndose a América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Automatización Industrial y Gasto de Capital en Industrias Discretas y de Procesos

Los proyectos de automatización industrial están elevando la demanda base de aire comprimido a medida que las fábricas modernizan sus líneas con actuadores neumáticos, robots de selección y colocación y estaciones de inspección por visión que requieren un suministro de presión estable. El aumento de los costes laborales y las tendencias de relocalización están acelerando las mejoras de las plantas que favorecen a los compresores de tornillo de servicio continuo con variadores de velocidad variables integrados para la igualación de carga. El ensamblaje automotriz, el empaque de alimentos y los productos químicos finos están actualizando a salas de compresores en red que incorporan monitoreo de condición basado en sensores para el mantenimiento predictivo. Los proveedores capaces de integrar controles con los sistemas de supervisión de fábrica están ganando participación porque los gerentes de planta priorizan el tiempo de actividad y los paneles de energía. Este impulso secular de automatización ancla la visibilidad de pedidos de varios años para el mercado de compresores de tornillo.

Mandatos de Eficiencia Energética y Modernizaciones de Motores IE4/IE5

Los requisitos mínimos de desempeño obligatorios están obligando a los operadores a reemplazar las unidades rotativas heredadas que no cumplen con los umbrales isentrópicos de la UE 2019/1781 y la norma estadounidense de 2025 para compresores rotativos, que abarca modelos de 35 a 1.250 cfm.[1]Comisión Europea, "Reglamento (UE) 2019/1781 Requisitos de Diseño Ecológico para Motores Eléctricos," europa.eu Las modernizaciones de motores IE4/IE5 liberan hasta un 10% de ahorro de energía a nivel del sistema y califican para reembolsos de servicios públicos, reduciendo los períodos de recuperación de la inversión a menos de tres años.[2]Departamento de Energía de EE. UU., "Normas de Conservación de Energía para Compresores de Aire Rotativos," energy.gov El código estatal de California muestra que los operadores de instalaciones pueden ahorrar entre USD 2.700 y 9.200 por compresor mediante facturas de electricidad más bajas. El obstáculo regulatorio perjudica a los fabricantes más pequeños que carecen de plataformas de motores avanzados, inclinando la participación de mercado hacia los operadores establecidos con rotores de alta eficiencia propietarios y diseños de bobinado premium.

Expansiones de Infraestructura Existente en Petróleo y Gas en Aguas Arriba y Medias

Los operadores que amplían las estaciones de recolección existentes, las unidades de recuperación de líquidos de gas natural y los gasoductos de transmisión están especificando compresores de tornillo con inyección de aceite que toleran composiciones de gas variables e ingreso de arena. Los cronogramas de los proyectos a menudo prefieren paquetes montados en patín que se adaptan a espacios limitados y se integran con los sistemas de control heredados. Los modelos de gemelos digitales permiten a los equipos de mantenimiento optimizar las horas de funcionamiento e intervenir antes de que se produzcan condiciones de sobrepresión, extendiendo así el tiempo medio entre revisiones. Los contratistas de infraestructura intermedia valoran la tecnología de tornillo por su alta eficiencia volumétrica en un amplio rango de relaciones de presión, lo que lleva el mercado de compresores de tornillo más profundamente hacia la infraestructura de procesamiento de gas. Los fabricantes de equipos originales que ofrecen contratos de servicio global y reparación de rotores en tiempo reducido están captando pedidos repetidos dentro del ciclo de actualización de infraestructura existente.

Demanda de Unidades Libres de Aceite en Sectores de Alimentos y Bebidas e Industria Farmacéutica con Requisitos de Higiene Críticos

Los umbrales de contaminación estrictos en el embotellado aséptico, la liofilización y el recubrimiento de tabletas en sala limpia prohíben el arrastre de aceite, lo que lleva a los procesadores a transitar hacia tornillos libres de aceite Clase 0. La línea de compresores de refrigerantes naturales de GEA Group y los módulos de reutilización de calor en circuito cerrado muestran cómo los fabricantes están combinando la sostenibilidad con la pureza del producto.[3]GEA Group, "Sistemas Sostenibles de Refrigeración y Reutilización de Energía," gea.com Hitachi Global Air Power añadió la Serie DS de 280 a 450 kW para atender las necesidades de mayor potencia en líneas de enlatado de bebidas y deshidratación láctea.[4]Sullair LLC, "Lanzamiento de Producto de Compresores de Aire Libres de Aceite Serie DS," sullair.com Las auditorías de buenas prácticas de fabricación farmacéutica citan cada vez más los certificados de calidad del aire comprimido, creando una barrera de entrada para los proveedores con diseños libres de aceite validados. El incremento de precio premium sostiene los márgenes incluso a medida que los volúmenes unitarios escalan, reforzando el crecimiento a largo plazo del mercado de compresores de tornillo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del costo de materias primas (acero, cobre, imanes de tierras raras) | -0.8% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Riesgo de sustitución por compresores centrífugos y de espiral en el rango de ≥ 2 MW | -0.6% | Segmentos industriales de América del Norte y UE | Mediano plazo (2-4 años) |

| La prohibición pendiente de lubricantes con PFAS pone en riesgo las formulaciones de aceite actuales | -0.5% | Global, con UE y América del Norte a la cabeza | Largo plazo (≥ 4 años) |

| Endurecimiento de las directivas de la UE sobre ruido y exposición en el lugar de trabajo | -0.4% | UE como principal, con expansión regulatoria esperada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de Materias Primas (Acero, Cobre, Imanes de Tierras Raras)

Los precios del acero, el cobre y los imanes de NdFeB han fluctuado más del 25% durante los últimos ocho trimestres, lo que aumenta la exposición al costo de materiales hasta superar el 45% para ciertos tamaños de bastidor. Los fabricantes de equipos originales más pequeños con programas de cobertura limitados enfrentan una presión sobre el capital de trabajo y márgenes brutos reducidos cuando los recargos trimestrales no pueden trasladarse a los contratos. El cobre genera un doble impacto negativo: en los paquetes de bobinado para motores IE5 y en los intercambiadores de calor de aletas de placa. El elevado precio del neodimio complica la adopción de motores de imán permanente, retrasando la introducción de variantes de eficiencia premium. Los productores con fundiciones propias y acuerdos de compra a largo plazo pueden compensar la volatilidad, pero los ensambladores de segundo nivel corren el riesgo de sufrir retrasos en la entrega, lo que puede dañar su credibilidad y ralentizar la adopción de nuevos modelos en el mercado de compresores de tornillo.

Riesgo de Sustitución por Compresores Centrífugos y de Espiral en el Rango de ≥ 2 MW

Los propietarios de procesos que evalúan nuevas salas de compresores por encima de 2 MW se sienten cada vez más atraídos por las unidades centrífugas de tres etapas que ofrecen mayor eficiencia isotérmica a cargas constantes. Las máquinas de espiral añaden presión en laboratorios y pequeñas plantas de alimentos donde los límites de ruido caen por debajo de 60 dB(A). Atlas Copco demuestra que los compresores de espiral destacan en entornos interiores limpios, erosionando la participación de los tornillos en nichos de libre de aceite de especialidad. A medida que las tecnologías rivales amplían sus envelopes operativos mediante nuevos recubrimientos de impulsores y paquetes de inversores, los tornillos corren el riesgo de ser desplazados en determinados puntos de funcionamiento. La I+D continua en rotores asimétricos y enfriamiento por inyección de agua busca defender la posición de los tornillos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Libres de Aceite Ganan Terreno

Los diseños con inyección de aceite mantuvieron una participación de mercado del 68,72% en el segmento de compresores de tornillo en 2025, gracias a sus favorables costos de adquisición y su robusta tolerancia al ciclo de trabajo. El grupo de libre de aceite se está expandiendo a una CAGR del 6,78%, impulsado por el procesamiento de alimentos con etiqueta limpia, la producción de medicamentos biosimilares y las necesidades de reabastecimiento de hidrógeno, reduciendo así la brecha en el costo del ciclo de vida. Se proyecta que el tamaño del mercado de compresores de tornillo para líneas libres de aceite alcance USD 6.175 millones en 2031, respaldado por certificaciones Clase 0 e incentivos de servicios públicos para variantes con inyección de agua. Los fabricantes de equipos originales están implementando rotores de acero inoxidable rectificados con precisión y sellos de extremo de aire seco para extender la vida útil del servicio más allá de las 24.000 horas, reduciendo así las penalizaciones por tiempo de inactividad.

Los fabricantes también están combinando extremos de aire libres de aceite con módulos de recuperación de calor que recuperan hasta el 80% de la energía de entrada como agua caliente utilizable, avanzando en la agenda de descarbonización. Las empresas con objetivos basados en la ciencia prefieren las soluciones libres de aceite porque eliminan la filtración posterior, reduciendo el consumo de energía en un 3-4%. La diferencia en la participación del mercado de compresores de tornillo continuará inclinándose hacia los modelos libres de aceite a medida que los regímenes regulatorios endurezcan los límites de arrastre de lubricante en fábricas de bebidas y semiconductores. Los proveedores con amplitud de cartera dual pueden vender de forma cruzada sistemas con inyección de aceite en la industria pesada mientras ofrecen en venta ascendente sistemas libres de aceite en zonas limpias, defendiendo así su participación de mercado.

Por Etapa: Las Configuraciones Multifásicas Avanzan

Las máquinas monofásicas capturaron el 67,05% del tamaño del mercado de compresores de tornillo en 2025, cubriendo los segmentos de presión media en aplicaciones de carpintería, hilado textil y aire para instrumentación. Las unidades multifásicas, sin embargo, están registrando una CAGR del 6,31%, ya que los crackers petroquímicos, las líneas de soplado de botellas de PET y los sistemas de frenado ferroviario demandan presiones superiores a 15 bar. Las ganancias se amplifican por los intercoolers integrados que reducen drásticamente la potencia específica a altas relaciones de presión, mejorando las métricas de energía del sitio.

Los clientes que seleccionan arquitecturas multifásicas a menudo financian proyectos a través de contratos de rendimiento energético que dependen de los ahorros en kWh, mejorando la percepción de valor. Cuando se integran con variadores de velocidad variable, los paquetes de dos etapas mantienen una presión diferencial de ±0,1 bar, lo que es crítico para la calidad del producto en plásticos extruidos y líneas de selección y colocación de tecnología de montaje en superficie. La participación del mercado de compresores de tornillo para el segmento multifásico podría escalar hasta el 37,40% en 2031 a medida que las curvas de costos disminuyan con mayores volúmenes de fabricación de rotores.

Por Industria de Usuario Final: Petróleo y Gas Lidera el Crecimiento

La manufactura dominó la mezcla de usuarios, con una participación del 36,85% del mercado de compresores de tornillo en 2025, abarcando plantas de acero, cemento y neumáticos que dependen del aire para instrumentación. Se prevé que las renovaciones de infraestructura existente en petróleo y gas generen la CAGR más rápida del 6,58% hasta 2031, ya que los terminales de GNL, las estaciones de refuerzo y los patines de recuperación de antorchas requieren paquetes de alta presión. Los compresores integrados con cumplimiento de API 619 y metalurgia aprobada por NACE están ganando licitaciones donde el contenido de gas ácido aumenta.

Los contratistas de construcción siguen siendo compradores importantes de tornillos diésel portátiles para pavimentación de carreteras y proyección de hormigón, aunque las regulaciones de obras electrificadas en la UE pueden limitar el crecimiento futuro. Las flotas mineras requieren equipos de derating para gran altitud y filtración resistente para manejar el polvo abrasivo, un nicho atendido por ensamblajes de dos etapas reforzados. El tamaño del mercado de compresores de tornillo reflejará cada vez más patines especializados en captura de carbono, mezcla de hidrógeno y plantas de síntesis de amoníaco verde a medida que el gasto de capital en transición energética escala.

Análisis Geográfico

La región Asia-Pacífico mantuvo una participación dominante del 41,12% del mercado de compresores de tornillo en 2025, impulsada por la incesante construcción de fábricas en China, India y la ASEAN. La CAGR regional del 6,12% hasta 2031 se beneficia de los desembolsos gubernamentales en infraestructura, la localización de transmisiones automotrices y el creciente volumen de producción de electrónica. La hoja de ruta Fabricado en China de Pekín incentiva las células de mecanizado CNC y las líneas de tecnología de montaje en superficie que dependen en gran medida de las redes de aire comprimido, impulsando a los fabricantes de equipos originales locales a licenciar perfiles de tornillo eficientes. Los esquemas de Incentivos Vinculados a la Producción de India para ingredientes farmacéuticos activos y alimentos procesados están impulsando las compras de unidades libres de aceite en zonas de producción estéril, mientras que la electrificación ferroviaria estatal está añadiendo instalaciones fijas a lo largo de los depósitos de vagones.

América del Norte representa un panorama impulsado por la sustitución, donde la norma de eficiencia de 2025 del Departamento de Energía está desplazando la base instalada hacia tamaños de bastidor de eficiencia premium. Las expansiones de infraestructura existente en los centros de procesamiento de gas en Texas y Pensilvania requieren patines de alta potencia con certificación Clase 1 División 2. Los crecientes clústeres automotrices y electrónicos de México atraen unidades de presión media para el moldeo de plásticos y el despanelado de circuitos impresos. Los proveedores con plantas de ensamblaje en México aprovechan el corredor libre de aranceles del T-MEC para reducir los plazos de entrega y gestionar los costos de destino en el mercado más amplio de compresores de tornillo.

Las estrictas políticas europeas de ruido, diseño ecológico y PFAS crean un efecto de premiumización que favorece las ofertas de gama alta con domos acústicos cerrados y lubricantes ecológicos validados. Las industrias de procesos de Alemania están adoptando paquetes de recuperación de calor multifásicos para descarbonizar los circuitos de vapor, mientras que los fabricantes por contrato de Europa del Este buscan tornillos monofásicos de menor precio pero que cumplan con las normativas. Los clústeres farmacéuticos del Reino Unido siguen siendo compradores clave de máquinas libres de aceite debido a la supervisión regulatoria de la Agencia Reguladora de Medicamentos y Productos Sanitarios. El entorno europeo en general se está inclinando hacia auditorías integradas, donde el aire comprimido, el agua de enfriamiento y la gestión de condensados se adquieren como un sistema único, profundizando así las relaciones con los proveedores.

Panorama regulatorio

La regulación de eficiencia energética es un factor clave de cumplimiento para los compresores de tornillo, particularmente en Estados Unidos y Europa, donde los requisitos mínimos de rendimiento y los métodos de prueba influyen en el diseño y la certificación del producto. En Estados Unidos, las normas de conservación de energía del Departamento de Energía (DOE) para compresores de aire comerciales e industriales se aplican a los equipos cubiertos fabricados a partir del 10 de enero de 2025, incluidas las clases de compresores rotativos lubricados enfriados por aire y por líquido bajo 10 CFR 431.345. La eficiencia se determina utilizando los procedimientos de prueba prescritos por el DOE, incluidas las métricas de eficiencia isentrópica del paquete.

En Europa, las mejoras de eficiencia vinculadas al Ecodiseño, junto con la implementación de la adopción de motores IE4/IE5 referenciada en la dinámica del mercado, se combinan con normas cada vez más estrictas de ruido en el lugar de trabajo y un escrutinio continuo de las políticas químicas, incluidas las discusiones sobre restricciones de lubricantes relacionadas con PFAS. Esto está impulsando el trabajo de rediseño hacia extremos de aire de menores pérdidas, motores de mayor eficiencia y recintos acústicos mejorados. El resultado neto es que el rendimiento certificado y documentado, tanto en los puntos de operación a plena carga como a carga parcial, tiene más peso, lo que beneficia a los OEM con capacidad de prueba establecida, documentación de validación y carteras de cumplimiento más amplias.

Análisis de la cadena de valor

La cadena de valor de los compresores de tornillo comienza con metales y componentes diseñados, luego pasa a la fabricación de precisión de extremos de aire, incluidos los rotores de tornillo entrelazados. La selección de motores y accionamientos, como las plataformas de motores de imanes permanentes y de alta eficiencia, alimenta el diseño del paquete que abarca enfriadores, separadores, filtración y secado, seguido del ensamblaje y las pruebas de fábrica. La fabricación de rotores y la precisión de mecanizado siguen siendo diferenciadores, con mecanizado y rectificado CNC utilizados para respaldar el rendimiento, la eficiencia y los resultados de ruido, mientras que la lista de materiales sigue expuesta a insumos de acero, cobre e imanes.

Aguas abajo, los OEM venden a través de cuentas directas, distribuidores autorizados y socios de servicio. El servicio del ciclo de vida, incluidos repuestos, revisiones generales, actualizaciones de controles y suscripciones de monitoreo, actúa como una capa de ingresos recurrentes. En aplicaciones especializadas, los empaquetadores independientes también desempeñan un papel, donde proveedores como Howden (Chart Industries) suministran compresores de tornillo inyectados en aceite de eje desnudo integrados en paquetes localizados para tareas de gas y refrigeración, ayudando a gestionar los requisitos de certificación regional y acortar los ciclos de entrega.

Panorama Competitivo

Atlas Copco, Ingersoll Rand, Hitachi Global Air Power, Kaeser Kompressoren SE, Sullair LLC y Gardner Denver Industries LLC conforman el nivel superior, con una participación conjunta de casi el 60% de los ingresos de 2024. La adquisición de Kyungwon Machinery por parte de Atlas Copco por USD 465 millones amplió su presencia en Corea del Sur y añadió propiedad intelectual de inyección de agua libre de aceite. Ingersoll Rand completó 14 adquisiciones complementarias en 2024, impulsando la filtración para ciencias de la vida y ampliando su mercado direccionable en USD 12 mil millones. Ambos líderes enfatizan el monitoreo de condición conectado a la nube, agrupando suscripciones anuales de análisis de datos que profundizan los costos de cambio.

Los competidores de nivel medio se centran en la especialización de aplicaciones: Kobelco domina los patines de hidrógeno de alta presión, Elgi aprovecha el bajo costo total de propiedad en los clústeres textiles, mientras que Fusheng escala agresivamente dentro de los centros de manufactura provinciales de China. Los nuevos participantes como las empresas emergentes de compresores de H2 colaboran con integradores de estaciones de gas pero enfrentan ciclos de certificación que requieren un uso intensivo de capital. La diferenciación tecnológica se centra en perfiles de rotor asimétrico patentados, extremos de aire con recubrimiento de nanotecnología y algoritmos de mantenimiento predictivo que reducen los paros no planificados hasta en un 30%.

Los fabricantes de equipos originales se están posicionando cada vez más como proveedores de servicios energéticos, ofreciendo integración de recuperación de calor y contratos de aire comprimido como servicio con garantías de tiempo de actividad. Los actores globales agrupan financiamiento, transmiten el estado de los activos a través de paneles de control en la nube y mantienen flotas de servicio de campo que completan las reparaciones en 12 horas, reforzando la fidelización de clientes. El mercado de compresores de tornillo, por tanto, muestra una tendencia hacia estrategias de ecosistema más que hacia ventas de equipos puras.

Líderes de la Industria de Compresores de Tornillo

Atlas Copco AB

Ingersoll-Rand PLC

Kaeser Kompressoren SE

Hitachi Industrial Equipment Systems

Sullair LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento de productos y las mejoras vinculadas a la descarbonización están creando oportunidades en operaciones de menores emisiones, química de lubricantes y arquitecturas de paquetes de mayor eficiencia. En marzo de 2026, Hitachi Industrial Equipment Systems presentó GREEN SCREW OIL, un lubricante de origen vegetal para compresores de tornillo inundados en aceite, posicionado en torno a la reducción de CO2 del ciclo de vida en comparación con los aceites sintéticos convencionales. Esto se alinea con los programas de clientes dirigidos a reducir las emisiones de alcance mientras se preserva la economía inyectada en aceite. La misma dirección se vincula con el enfoque del informe en paquetes preparados para recuperación de calor y mandatos de eficiencia energética, que impulsan la demanda hacia ofertas de sistemas integrados, incluidos VSD, motores de alta eficiencia y extremos de aire optimizados, en lugar de unidades de compresores independientes.

Las aplicaciones libres de aceite y de alta pureza continúan expandiéndose donde el riesgo de contaminación, la auditabilidad y los certificados de calidad de aire comprimido impulsan las decisiones de adquisición, incluidos alimentos y bebidas y ciencias de la vida. En mayo de 2026, Ingersoll Rand anunció una asociación estratégica plurianual con Garrett Motion para desarrollar tecnología de compresores libres de aceite de próxima generación para estos sectores verticales. Para los OEM, esto respalda una vía de desarrollo que combina extremos de aire libres de aceite con controles, monitoreo y soporte de validación. Las adiciones de capacidad que localizan la fabricación y las pruebas libres de aceite, como la expansión de Kaishan Compressor USA en Loxley, Alabama, de septiembre de 2025, también señalan un enfoque de ejecución en la reducción del plazo de entrega y el empaquetado específico para aplicaciones destinado a compradores norteamericanos que enfrentan un mayor escrutinio de eficiencia y costos operativos.

Desarrollos recientes del sector

- Mayo de 2026: Ingersoll Rand anunció una asociación estratégica plurianual con Garrett Motion para desarrollar tecnología de compresores de aire libres de aceite de próxima generación dirigida a aplicaciones de alimentos y bebidas y ciencias de la vida. La colaboración se centra en acelerar la innovación libre de aceite donde la pureza, la eficiencia energética y el costo del ciclo de vida son prioridades de adquisición, reforzando la diferenciación competitiva más allá de los ciclos convencionales de renovación de hardware.

- Abril de 2025: Ingersoll Rand presentó su nueva generación de compresores de aire de tornillo rotativo R-Series de 90-160 kW en configuraciones de velocidad fija y velocidad variable. El lanzamiento amplió el mercado de reemplazo para salas de compresores actualizadas que buscan una mejor eficiencia a carga parcial y una integración de control más estrecha, respaldando el avance de los OEM hacia soluciones empaquetadas de mayor eficiencia.

- Octubre de 2024: Ingersoll Rand completó las adquisiciones de APSCO, Blutek y UT Pumps por un total combinado de 135 millones de USD. Aunque no se limita a compresores, las adiciones ampliaron la cartera industrial de la empresa en dominios adyacentes de manejo de fluidos y aplicaciones que atienden a clientes de alimentos y bebidas y farmacéuticos, respaldando la venta cruzada y las ofertas de sistemas empaquetados para operaciones intensivas en aire comprimido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de compresores de tornillo abarca los ingresos generados por las unidades de compresores de tornillo rotativo vendidas para necesidades de compresión de aire y gas comprimido industriales y comerciales, contabilizados a la salida de fábrica y luego proyectados por región en USD.

Exclusiones de alcance: excluimos tecnologías de compresores que no son de tornillo (como reciprocantes y centrífugos), junto con servicios de posventa independientes y alquileres cuando no están incluidos en la venta de una unidad nueva.

Descripción general de la segmentación

- Por Tecnología

- Con Inyección de Aceite

- Libre de Aceite

- Por Etapa

- Monofásico

- Multifásico

- Industria de Usuario Final

- Manufactura (Acero, Químicos)

- Petróleo y Gas

- Minería

- Construcción

- Otras Industrias de Usuario Final

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base de hechos para la creación de demanda y la adopción de equipos en las principales industrias de uso final, y luego para formar supuestos realistas de unidades y precios. Consultamos fuentes públicas como la Administración de Información Energética de EE. UU. para señales de energía y actividad industrial, la Oficina de Estadísticas Laborales de EE. UU. para indicadores de producción y precios, UN Comtrade para verificaciones de dirección de flujos comerciales, y la Agencia Internacional de Energía para perspectivas macro de energía e industria.

En el lado de la oferta, se revisaron informes anuales de empresas, presentaciones a inversores y presentaciones regulatorias para comprender la combinación de productos y la exposición regional. Luego verificamos sitios web de asociaciones y prensa comercial reputada para confirmar las tendencias de aplicación. Donde fue necesario, también utilizamos suscripciones pagas para información financiera de empresas e inteligencia de noticias, y para verificaciones de bases de datos de patentes que ayudan a validar los cambios tecnológicos, por ejemplo, la adopción libre de aceite. Estas fuentes documentales no son exhaustivas, y se utilizaron otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se realizó a través de entrevistas con expertos y encuestas estructuradas con OEM de compresores, proveedores de componentes, distribuidores y usuarios finales en manufactura, petróleo y gas, minería y construcción. Nos enfocamos en las principales regiones de compra para confirmar los patrones de utilización, los ciclos de reemplazo y las bandas de precios típicas, lo que ayudó a cerrar las brechas que a menudo dejan abiertas las fuentes documentales. La retroalimentación también se utilizó para verificar cómo se comporta la demanda inyectada en aceite frente a la libre de aceite bajo diferentes condiciones de costo energético y entornos regulatorios.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos ejecutivos: 14% | APAC: 46% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 41% | EMEA: 31% |

| Actores más pequeños: 21% | Gerentes: 45% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la producción industrial, la dirección del gasto de capital en los principales usuarios finales y la penetración de compresores por aplicación se utilizan para reconstruir el grupo de demanda direccionable por región. Esos totales luego se corroboran con aproximaciones selectivas de abajo hacia arriba, principalmente envíos de unidades muestreados multiplicados por bandas de ASP típicas, verificaciones de canales de distribuidores y verificaciones cruzadas de ingresos de proveedores, antes de ajustar los totales finales.

Algunos insumos que fueron más importantes para este mercado fueron la división entre instalaciones inyectadas en aceite y libres de aceite, la proporción de unidades de una etapa frente a múltiples etapas en uso de servicio pesado, los ciclos de compra típicos impulsados por reemplazo y mantenimiento, la sensibilidad al costo energético que afecta el momento de actualización, y las señales de producción manufacturera regional. Donde los insumos de abajo hacia arriba estaban incompletos, llenamos las brechas utilizando rangos de precios anclados y ratios de adopción que se validaron en entrevistas. Luego volvimos a probar estos supuestos en el modelo para que los volúmenes implícitos se mantuvieran realistas.

Para la previsión, nos basamos principalmente en un análisis de escenarios respaldado por una capa ligera de regresión multivariante, donde variables como las perspectivas de producción industrial, los precios de la energía y la intención de capex de los usuarios finales se utilizaron para guiar el caso base. La trayectoria de previsión final se discutió con los encuestados primarios para que las tasas de crecimiento se alineen con lo que compradores y vendedores planean para el próximo ciclo.

Validación de datos y ciclo de actualización

La validación se realiza verificando si la demanda modelada se alinea con señales independientes, como la actividad manufacturera regional, los movimientos comerciales de equipos de compresores y los planes de expansión de capacidad declarados en las industrias clave. Cuando los resultados parecen desviados respecto a estas señales, se revisan los supuestos y se activan llamadas de seguimiento con los encuestados relevantes para entender qué cambió.

Antes de la aprobación final, el trabajo pasa por múltiples pasos de revisión por analistas que incluyen verificaciones de varianza entre regiones y verificaciones de consistencia entre tipos de tecnología y usuarios finales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios abruptos en los precios de la energía o cambios importantes en la política industrial. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actual que el modelo pueda respaldar.

Tamaño del mercado de compresores de tornillo de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para compresores de tornillo a menudo no coinciden porque los límites se establecen de manera diferente y la lógica de precios se maneja de diferentes formas. Incluso cuando se discuten los mismos mercados finales, las tecnologías incluidas, la selección del año base y el momento de la conversión de moneda pueden alterar la cifra final.

Al rastrear las divisiones tecnológicas y los indicadores de demanda de usuarios finales regionales, y al actualizar los supuestos de precios y ciclos de reemplazo a través de entrevistas, Mordor Intelligence mantiene la estimación enfocada en los ingresos de unidades de compresores de tornillo en lugar de mezclar tipos de compresores adyacentes o valores de servicio no incluidos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,97 mil millones de USD (2026) | |

| Consultora Global A | 12,03 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión diferente, y parece aplicar cortes de segmento más amplios (como bandas de portabilidad y capacidad) que pueden cambiar la combinación de precio de venta promedio en comparación con una construcción liderada por tecnología. |

| Editorial de la Industria B | 13,01 mil millones de USD (2024) | Ancla el dimensionamiento en un único año base y puede depender más de las tasas de crecimiento declaradas en las industrias, lo que puede inflar los totales si los ciclos de reemplazo y la adopción libre de aceite no se revalidan región por región. |

La dispersión en la tabla se explica principalmente por la selección del año y lo que se cuenta en torno al grupo de ingresos de unidades básico, seguido de diferencias en cómo se aplica la progresión del ASP. Cuando las líneas de alcance se mantienen estrictas y los principales impulsores de demanda se verifican contra patrones de compra reales, el tamaño del mercado se vuelve más fácil de rastrear y repetir en las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de compresores de tornillo?

El tamaño del mercado de compresores de tornillo fue de USD 13,97 mil millones en 2026 y se proyecta que alcance USD 18,38 mil millones en 2031.

¿Qué segmento tecnológico está creciendo más rápido?

Los compresores de tornillo libres de aceite están registrando una CAGR del 6,78% hasta 2031, ya que los procesadores de alimentos, bebidas y productos farmacéuticos eliminan el riesgo de contaminación.

¿Por qué los compresores de tornillo multifásicos están ganando popularidad?

La demanda de presiones superiores a 15 bar en el soplado de botellas de PET, el hidrógeno y los sistemas de frenado ferroviario está impulsando una CAGR del 6,31% para las configuraciones multifásicas debido a su superior eficiencia energética.

¿Cómo afectan las regulaciones de eficiencia energética a las compras de compresores?

Las normas mínimas de eficiencia de la UE y de Estados Unidos vigentes en 2025 obligan a los operadores a reemplazar las unidades antiguas con plataformas de motores IE4/IE5, ampliando las ventas de compresores de tornillo de alta eficiencia.

¿Qué región aporta más ingresos?

Asia-Pacífico mantiene el 41,12% de los ingresos globales y registra la CAGR más rápida del 6,12% gracias a la sólida inversión manufacturera y en infraestructura.

¿Cuáles son los principales desafíos que enfrentan los fabricantes?

Las fluctuaciones en los precios de las materias primas, la sustitución por tecnologías centrífugas y de espiral, el endurecimiento de las regulaciones de ruido y las próximas prohibiciones de lubricantes con PFAS representan los principales factores adversos.

Última actualización de la página el: