Tamaño y Participación del Mercado de Compresores de Refuerzo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

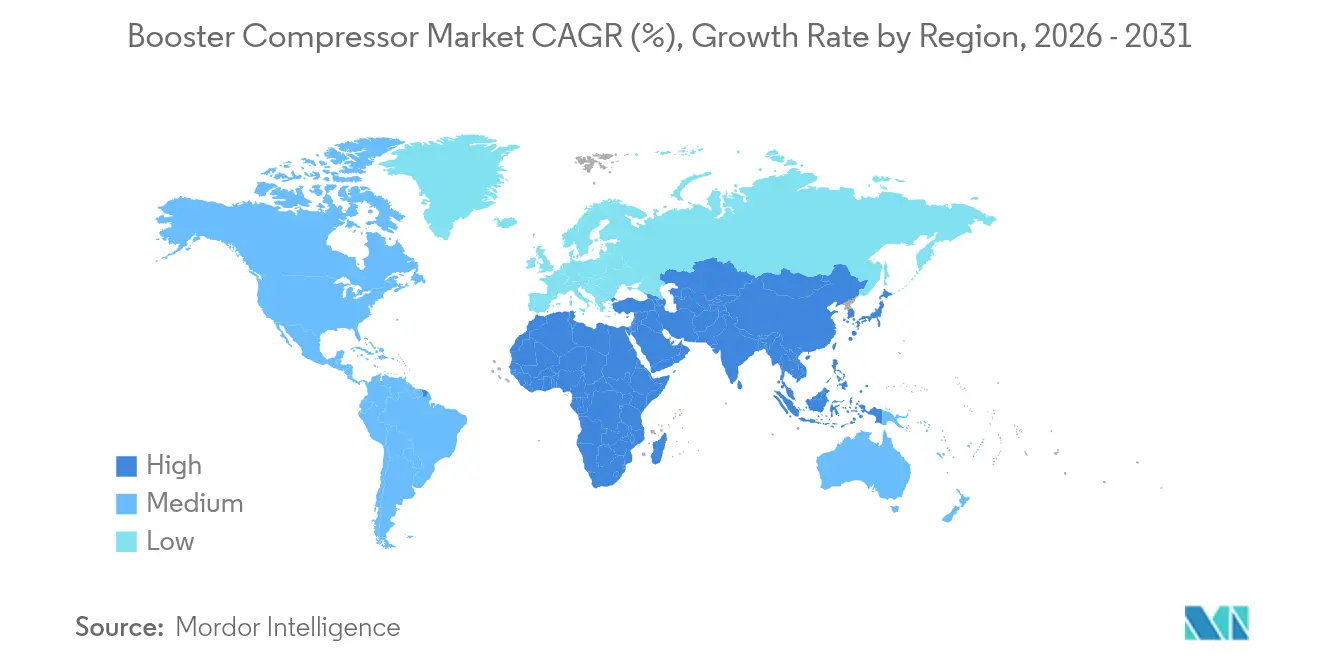

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

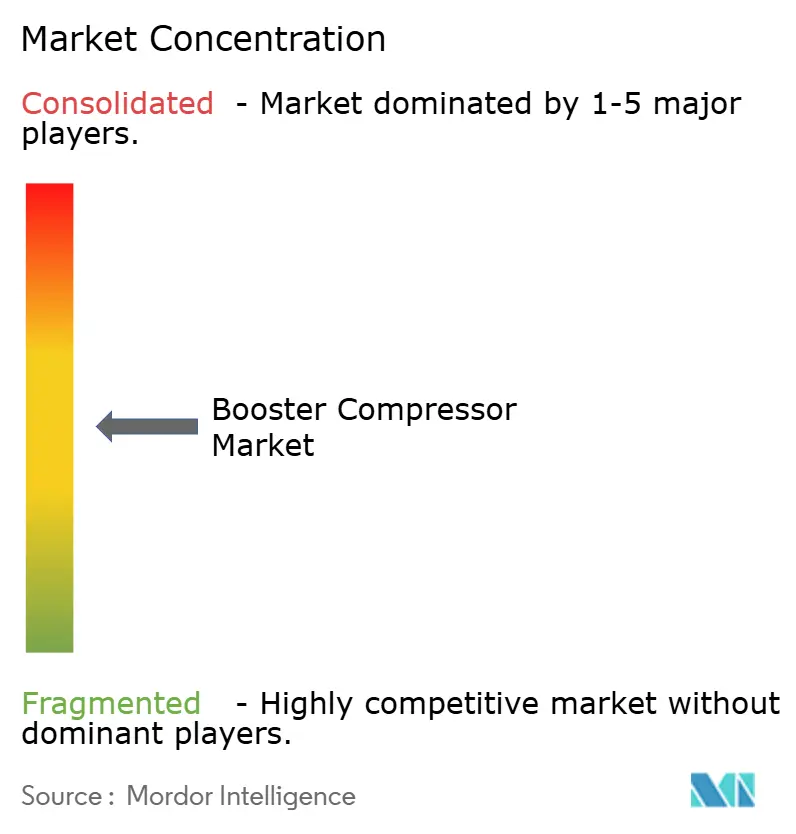

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores de Refuerzo por Mordor Intelligence

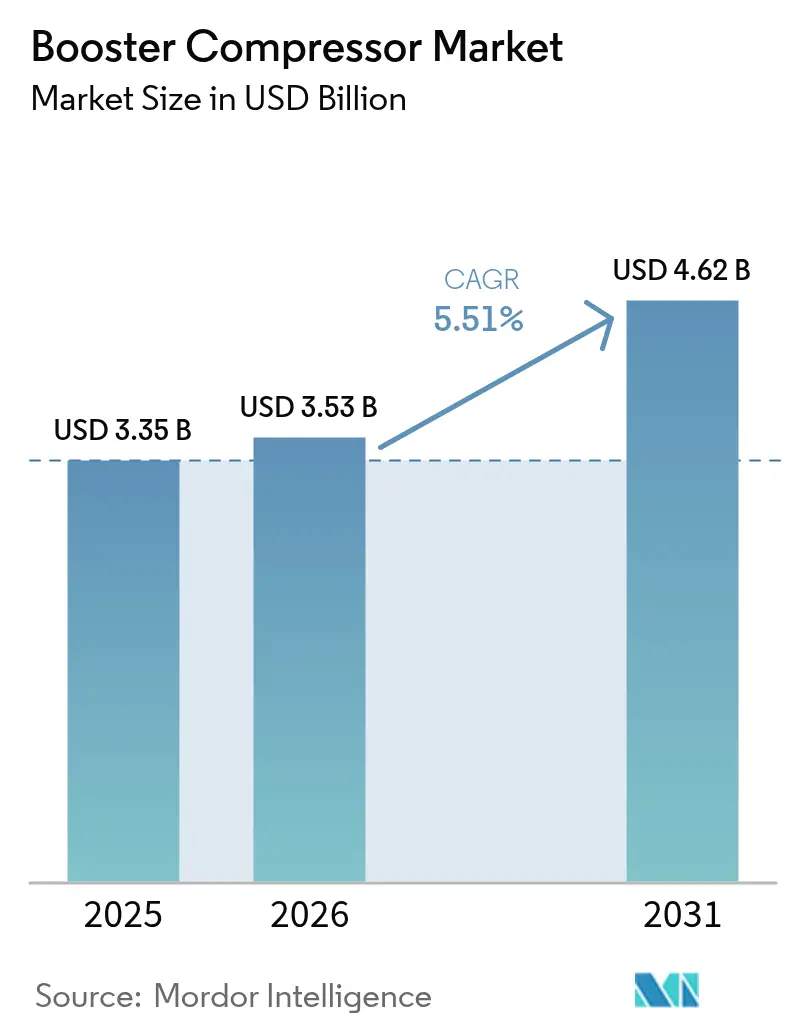

El tamaño del Mercado de Compresores de Refuerzo fue valorado en USD 3,35 mil millones en 2025 y se estima que crecerá desde USD 3,53 mil millones en 2026 hasta alcanzar USD 4,62 mil millones en 2031, a una CAGR del 5,51% durante el período de pronóstico (2026-2031).

La expansión sostenida refleja un gasto de capital constante en la modernización de la transmisión de gas natural, la automatización industrial y la infraestructura incipiente de hidrógeno como combustible. El sólido respaldo de políticas a favor de equipos energéticamente eficientes, la adopción más amplia de tecnologías de velocidad variable y las plataformas de alquiler que reducen las barreras de entrada también sustentan la demanda. El endurecimiento de las normas federales en los Estados Unidos, así como las regulaciones paralelas en Canadá y la Unión Europea, están acelerando los ciclos de reemplazo hacia diseños con mayor eficiencia isentrópica y menores emisiones [1]Departamento de Energía de los Estados Unidos, "Programa de Conservación de Energía: Procedimientos de Prueba para Compresores," energy.gov. En paralelo, el impulso de la economía del hidrógeno hacia sistemas de repostaje de 450-900 bar está creando oportunidades premium en el extremo superior del espectro de presión, mientras que la industrialización de la región Asia-Pacífico mantiene alta la demanda en volumen.

Conclusiones Clave del Informe

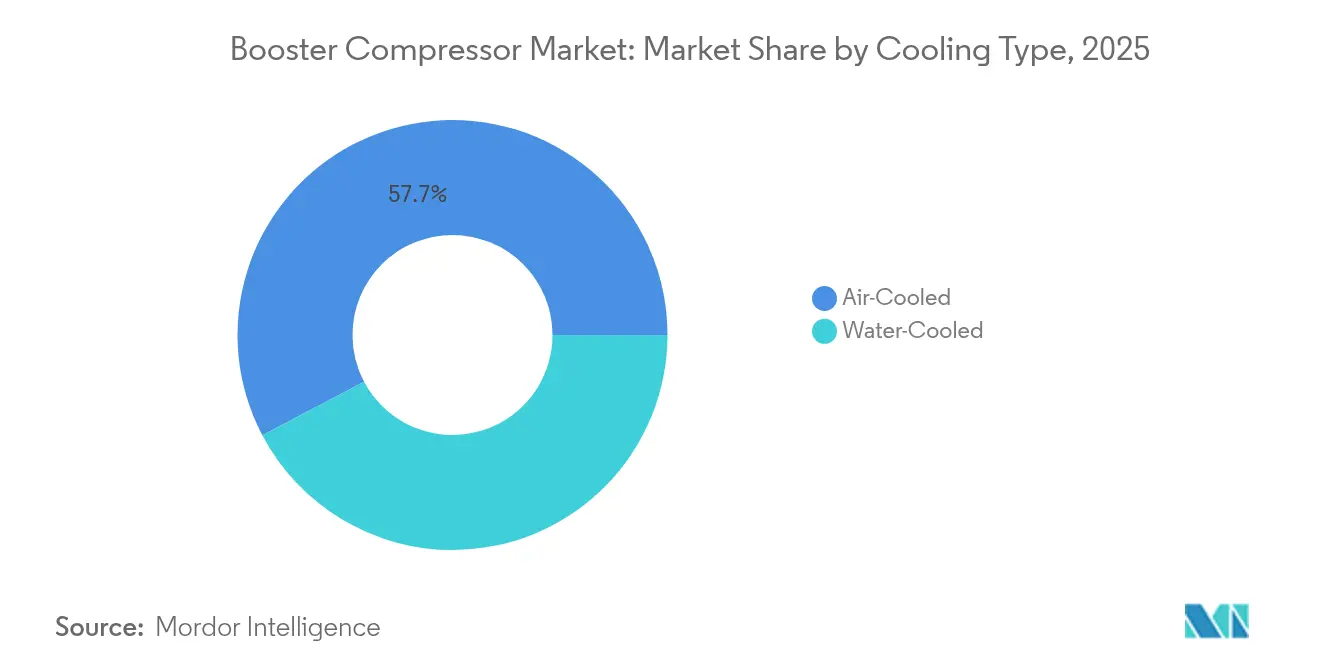

- Por tipo de enfriamiento, los sistemas enfriados por aire lideraron con una participación de ingresos del 57,72% en 2025; se proyecta que los diseños enfriados por agua se expandirán a una CAGR del 6,63% hasta 2031.

- Por etapa de compresión, las unidades de una etapa capturaron el 50,35% de la participación del mercado de compresores de refuerzo en 2025, mientras que las configuraciones de tres etapas o más tienen un pronóstico de crecer a una CAGR del 7,08%.

- Por tipo de lubricación, los equipos lubricados con aceite representaron el 60,84% del tamaño del mercado de compresores de refuerzo en 2025; se proyecta que los sistemas libres de aceite crecerán a una CAGR del 6,86% hasta 2031.

- Por rango de presión, el segmento de 21 a 40 bar comandó una participación del 43,55% en 2025, mientras que el segmento de 101 a 350 bar avanza a una CAGR del 6,74%.

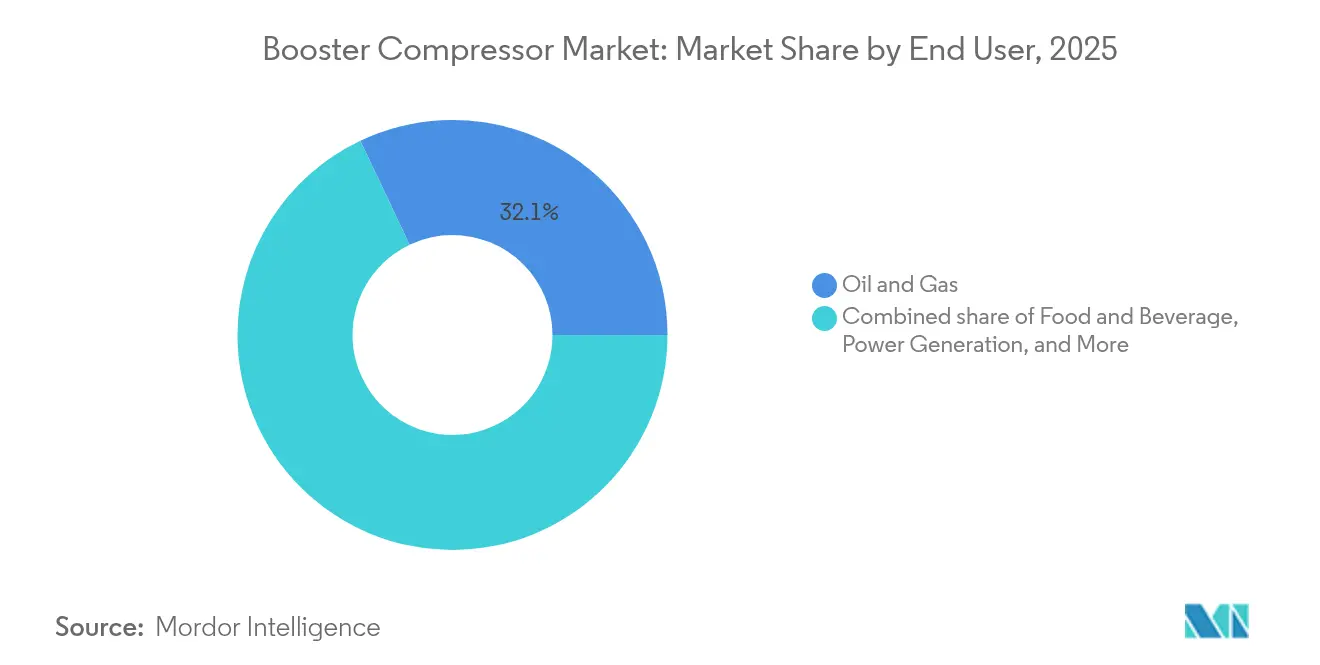

- Por usuario final, el sector de petróleo y gas representó una participación del 32,05% del tamaño del mercado de compresores de refuerzo en 2025, mientras que el sector de alimentos y bebidas lidera el campo con una CAGR del 7,43%.

- Por geografía, la región Asia-Pacífico dominó con una participación de ingresos del 39,45% en 2025 y se espera que continúe registrando el crecimiento regional más rápido con una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compresores de Refuerzo

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Programas de modernización de la presión en gasoductos de gas natural | 1.20% | América del Norte y Europa, con efecto secundario hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda industrial de aire comprimido de alta presión | 1.00% | Global, concentrado en centros de manufactura de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la recuperación mejorada de petróleo y la compresión en cabeza de pozo en petróleo y gas | 0.80% | América del Norte como núcleo, Oriente Medio y África del Norte | Corto plazo (≤ 2 años) |

| Mandatos de eficiencia energética para sistemas de aire comprimido | 0.70% | Liderazgo regulatorio de América del Norte y la UE | Mediano plazo (2-4 años) |

| Estaciones de repostaje de hidrógeno que requieren compresores de refuerzo de 450 bar | 0.60% | Adopción temprana en Europa y Asia-Pacífico, seguida por América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de alquiler de "aire comprimido como servicio" | 0.40% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de la Presión en Gasoductos de Gas Natural

Los principales operadores de transmisión están modernizando líneas envejecidas para cumplir con objetivos de mayor rendimiento y límites de emisiones más estrictos. En 2024-2025, la Comisión Federal Reguladora de Energía aprobó ampliaciones, incluido el proyecto de Expansión del Sistema Sur 4, que añadió 1,3 millones de Dth/d mediante nuevos bucles y 13 mejoras de estaciones.[2]Comisión Federal Reguladora de Energía, "Orden de Otorgamiento de Certificado para la Expansión del Sistema Sur 4," ferc.gov Reemplazos similares realizados por Consumers Energy en Míchigan y Northwest Pipeline en Wyoming incorporan compresores de refuerzo avanzados que reducen las emisiones de NOx en un 93% y las emisiones de metano en un 89%.[3][4]Consumers Energy, "Descripción General del Proyecto de Gasoducto de las Cuatro Ciudades Metropolitanas," consumersenergy.com Northwest Pipeline LLC, "Informe Ambiental de Reemplazo de Kemmerer," nwpipeline.com Las presiones de operación más elevadas requieren diseños reciprocantes de múltiples etapas o centrífugos con engranajes integrales capaces de mantener la eficiencia de flujo en distintos perfiles de carga. Los proveedores que pueden combinar el equipo con instalación llave en mano y monitoreo remoto ganan pedidos porque los operadores prefieren una única fuente de responsabilidad para estos proyectos intensivos en capital.

Demanda Industrial de Aire Comprimido de Alta Presión

Los segmentos de manufactura de precisión —como el corte por láser, el soplado de botellas de PET y la limpieza de semiconductores— ahora especifican presiones base de 30-40 bar, en lugar del rango heredado de 7-13 bar. La norma de eficiencia 2025 del Departamento de Energía de los Estados Unidos obliga a los fabricantes de equipos originales a elevar el rendimiento isentrópico mínimo, lo que impulsa a las fábricas a retirar anticipadamente las plantas heredadas. Los esquemas de incentivos vinculados a la producción de Asia-Pacífico en India, junto con la hoja de ruta "Haciendo Indonesia 4.0", están incrementando la base instalada de líneas automatizadas que operan con aire de alta presión libre de aceite. Los variadores de velocidad mejoran la eficiencia a carga parcial hasta en un 35%, haciendo que los paquetes de tres etapas sean económicos para talleres de tamaño mediano. Como resultado, el mercado de compresores de refuerzo experimenta un cambio estructural hacia equipos que equilibran la estabilidad de presión, el consumo de energía y la pureza del aire.

Expansión de la Recuperación Mejorada de Petróleo y la Compresión en Cabeza de Pozo en Petróleo y Gas

Los operadores continúan extrayendo valor incremental de yacimientos maduros de petróleo y gas. Los ensayos de campo muestran que los compresores de refuerzo de fondo de pozo pueden elevar la producción entre un 32% y un 41%, equivalente a entre 14 y 20 Bcf adicionales por pozo a lo largo de cinco años. Proyectos como el campo de gas de Sajaa en los Emiratos Árabes Unidos han instalado 12 compresores de refuerzo superficiales, con un total de 18.600 HP, para contrarrestar el declive de la presión de formación. La compresión submarina también está escalando; el proyecto Jansz-Io de Chevron por USD 4 mil millones y las mejoras de Åsgard de Equinor atestiguan la rentabilidad en grandes provincias gasíferas. Estas aplicaciones favorecen las unidades libres de aceite de tres etapas o más con rodamientos magnéticos que reducen las paradas de mantenimiento, una característica cada vez más solicitada en las licitaciones.

Mandatos de Eficiencia Energética para Sistemas de Aire Comprimido

Los responsables de políticas están aumentando la presión sobre el uso de energía industrial. La Comisión de Energía de California aplica normas estatales de compresores proyectadas para ahorrar a los consumidores USD 22 millones por año. Recursos Naturales de Canadá adopta regulaciones equivalentes para unidades fabricadas después de enero de 2025. Por ello, los fabricantes de equipos originales están rediseñando paquetes con intercoolers, circuitos de recuperación de calor y controladores inteligentes que reducen las facturas anuales de electricidad en un 20% en aplicaciones de grado alimentario. En las adquisiciones, los compradores ahora evalúan las ofertas en función de la potencia específica (kW/m³/min) en lugar de la potencia nominal en caballos de fuerza, lo que redefine el posicionamiento competitivo dentro del mercado de compresores de refuerzo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto gasto de capital y mantenimiento | -0.90% | Global, con especial incidencia en operadores más pequeños | Largo plazo (≥ 4 años) |

| Ciclos volátiles de CAPEX en exploración y producción | -0.70% | Regiones de esquisto en América del Norte, industria offshore global | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados en alta presión | -0.50% | Agudo en América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Erosión de precios por alternativas centrífugas con variador de velocidad | -0.40% | Aplicaciones industriales globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Mantenimiento

Los compresores de refuerzo de múltiples etapas clasificados por encima de 350 bar pueden costar tres veces más que una unidad estándar de aire de planta y requieren aleaciones especializadas, componentes de precisión y carcasas a prueba de explosiones. Los estudios de ciclo de vida indican que el servicio representa entre el 15% y el 25% del costo total de propiedad, una carga que disuade a los procesadores más pequeños de actualizar sus equipos. El sector global de HVACR reporta 80.000 puestos de técnico vacantes en América del Norte, lo que infla las tarifas laborales y prolonga los tiempos de inactividad. Los fabricantes responden con diseños de intervalo de servicio de diez años que utilizan rodamientos magnéticos, eliminando la necesidad de circuitos de aceite, como se observa en la Línea de Compresores Integrados de Baker Hughes. Aun así, el impacto del precio inicial frena la adopción entre compradores con limitaciones de efectivo en economías emergentes.

Ciclos Volátiles de CAPEX en Exploración y Producción

Los presupuestos de las empresas petroleras siguen siendo cíclicos. Las empresas independientes de los Estados Unidos redujeron el gasto a entre USD 61,7 y USD 65,4 mil millones en 2024 a pesar de los precios de referencia más altos, lo que refleja la presión de los accionistas a favor de la disciplina de capital. La participación de la exploración en el CAPEX global de exploración y producción descendió al 8%, frenando los nuevos pedidos de compresores de recolección de gas. Si bien las inversiones selectivas aún fluyen hacia proyectos con recuperación rápida o ventajas ambientales, sociales y de gobernanza, el mercado de compresores de refuerzo experimenta volatilidad de pedidos trimestre a trimestre. Por ello, los proveedores diversifican su actividad hacia los segmentos de transporte intermedio e industrial para amortiguar las fluctuaciones de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfriamiento: Los Sistemas Enfriados por Agua Impulsan las Ganancias en Eficiencia

Los compresores de refuerzo enfriados por agua registraron el crecimiento de ingresos más rápido, aunque los modelos enfriados por aire siguieron dominando el tamaño del mercado de compresores de refuerzo. El enfriamiento intermedio por agua disipa el calor de manera más efectiva en los trenes de tres etapas, reduciendo los kW del motor hasta en un 8% en servicio de hidrógeno a 350 bar. La demanda es más fuerte en plantas petroquímicas de grado alimentario y de alta intensidad, donde la operación continua justifica los mayores costos de instalación. Los fabricantes de equipos originales destacan los kits de recuperación de calor que reutilizan la energía térmica rechazada para alimentar los sistemas de agua caliente sanitaria de los edificios, mejorando así la eficiencia general de las instalaciones. En contraste, las unidades enfriadas por aire siguen siendo la opción preferida para obras de construcción, plataformas en contenedores y regiones que enfrentan regulaciones de escasez de agua. Su diseño robusto, hardware auxiliar mínimo y mantenimiento más sencillo las mantienen como elemento central de las flotas de alquiler que sustentan el mercado de compresores de refuerzo.

Los diseños de segunda generación enfriados por agua ahora incorporan haces de tubos de acero inoxidable y placas totalmente soldadas para resistir las incrustaciones en agua de calidad variable. Los operadores de estaciones de hidrógeno reportan reducciones de temperatura de descarga de 15 °C y extensiones de la vida útil de las válvulas del 30% tras cambiar del enfriamiento por aire al enfriamiento por agua. Si bien el desembolso de capital es mayor, los gerentes de planta recuperan su inversión a través de facturas eléctricas más bajas y una reducción de las paradas no programadas. En consecuencia, se espera que la participación de los sistemas enfriados por agua vaya erosionando progresivamente el predominio de los sistemas enfriados por aire durante el período de pronóstico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Etapa de Compresión: Las Configuraciones de Múltiples Etapas Ganan Impulso

Los compresores de refuerzo de una etapa mantienen una participación del 50,35% del mercado de compresores de refuerzo para presiones de hasta 100 bar, gracias a su diseño compacto y bajo número de componentes. Sin embargo, a medida que las líneas de hidrógeno, corte por láser y PET migran hacia requisitos de 350 bar, los paquetes de tres etapas o más registran la mayor tasa de adopción. La compresión de múltiples etapas distribuye la relación de presión entre los cilindros, reduciendo la temperatura de descarga y el esfuerzo sobre las válvulas, lo que a su vez extiende los intervalos de revisión. Las auditorías energéticas en plantas de bebidas de Asia-Pacífico muestran que las máquinas de tres etapas ahorran un 12% en potencia específica en comparación con conjuntos de dos etapas modernizados.

Los avances tecnológicos, como los intercoolers de control electrónico activo y las bolsas de holgura variable, mejoran aún más la eficiencia de múltiples etapas. Los fabricantes de equipos originales de alta presión integran cárteres con rodamientos magnéticos que permiten la operación libre de aceite a 1.500 rpm, manteniendo al mismo tiempo los niveles de vibración por debajo de los umbrales de la norma API 618. Las empresas de ingeniería, adquisición y construcción prefieren tales soluciones integradas porque simplifican el cumplimiento de las especificaciones en estaciones de hidrógeno llave en mano. En paralelo, las unidades de dos etapas ocupan un nicho intermedio para usuarios que actualizan desde aire de planta hasta servicio de 40-100 bar pero carecen del presupuesto o la necesidad del rendimiento completo de tres etapas.

Por Tipo de Lubricación: La Tecnología Libre de Aceite Aborda las Preocupaciones de Contaminación

El mayor escrutinio sobre la seguridad de grado alimentario y la pureza farmacéutica está orientando las compras hacia compresores de refuerzo libres de aceite con certificación Clase 0. Estos diseños emplean recubrimientos antiadherentes de alta temperatura, sellos de laberinto y, en algunos casos, compresión por inyección de agua para eliminar el riesgo de hidrocarburos. La inversión adicional —a menudo entre un 20% y un 30% más que los equipos lubricados con aceite comparables— se justifica al evitar retiros de productos del mercado y simplificar las auditorías de cumplimiento de la norma ISO 8573-1. Las fábricas de electrónica también adoptan sistemas libres de aceite para prevenir la contaminación aguas abajo en las líneas de obleas. Como resultado, se espera que la industria de compresores de refuerzo libres de aceite registre una CAGR superior a la del mercado global hasta 2031.

Los compresores de refuerzo lubricados con aceite continúan dominando las aplicaciones de alta potencia y recuperación mejorada de petróleo porque la película lubricante amortigua el golpeteo del émbolo y facilita la disipación de calor en el servicio con gas ácido. Los sistemas de filtración contemporáneos logran la eliminación de partículas de 0,01 micrones, haciéndolos aptos para muchas aplicaciones industriales donde el aire absolutamente libre de aceite no es crítico. Los proveedores de posventa comercializan aceites sintéticos de polialfaolefina que extienden los intervalos de cambio de aceite hasta 8.000 horas, reduciendo así el tiempo de inactividad. Por lo tanto, si bien las unidades libres de aceite registran el mayor crecimiento, la base instalada absoluta de máquinas lubricadas con aceite sigue siendo grande, especialmente en el sector de la industria pesada, lo que apoya una economía saludable de repuestos y servicios dentro del mercado de compresores de refuerzo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Presión: Las Aplicaciones de Alta Presión Aceleran el Crecimiento

Los sistemas clasificados en el rango de 101 a 350 bar constituyen el segmento de mayor dinamismo porque habilitan procesos premium como el corte por láser de alta definición, el soplado de preformas de PET y las pruebas de presión de recipientes a presión de fibra de carbono. El tamaño del mercado de compresores de refuerzo para esta banda registró una CAGR del 6,74%, impulsada por la expansión de flotas de cortadoras láser en centros de fabricación de metal en China, Vietnam y México. Los datos de campo de los fabricantes de equipos originales muestran que un gas de asistencia láser de 100 bar puede cortar acero inoxidable un 20% más rápido, compensando los mayores costos de servicios. Mientras tanto, el aire de planta de carga base en el rango de 21 a 40 bar continúa anclando los envíos en volumen hacia la manufactura general y la minería.

Los compresores de refuerzo de más de 350 bar, aunque de nicho, alcanzan los precios unitarios más altos. Los centros de hidrógeno en Alemania y Corea del Sur especifican una presión de descarga de 700 a 900 bar para el suministro de camiones de servicio pesado, generando márgenes premium para diseños de diafragma o émbolo compuesto. Los proyectos exploratorios de captura y almacenamiento de carbono también requieren compresión de CO₂ por encima de 200 bar para la inyección en gasoductos. A medida que los gobiernos despliegan sus hojas de ruta de cero emisiones netas, los proveedores con referencias probadas en ultra alta presión están posicionados para capturar una porción desproporcionada de las ganancias.

Por Usuario Final: El Sector de Alimentos y Bebidas Lidera el Crecimiento

Los procesadores de alimentos y bebidas están automatizando para aumentar la producción y cumplir con los protocolos de Análisis de Peligros y Puntos Críticos de Control, creando una demanda creciente de aire limpio, seco y de alta presión. Los compresores de refuerzo libres de aceite con certificación Clase 0 ahora impulsan líneas de moldeo por soplado, mezcla y envasado que operan las 24 horas del día, los 7 días de la semana. Los embotelladores globales reportan ahorros de energía del 12% tras cambiar a unidades de tres etapas con velocidad variable combinadas con recuperación de calor para el agua de pasteurización. Aunque el petróleo y el gas siguen representando el 32,05% de los ingresos actuales, su trayectoria de crecimiento es más lenta debido a los cautelosos gastos de capital en exploración y producción. Los sitios químicos y petroquímicos mantienen una demanda de reemplazo constante, mientras que las plantas de metales, automotriz y electrónica amplían la base de clientes en Asia-Pacífico.

Las cadenas globales de restaurantes de servicio rápido están presionando a los proveedores para que certifiquen la calidad del aire comprimido en toda su red de cadena de frío. Ese requisito se traslada en cascada a lo largo de la cadena de valor hacia los convertidores de envases y las empresas de logística, ampliando aún más el conjunto de clientes potenciales para los compresores de refuerzo libres de aceite. Resultado neto: el segmento de alimentos y bebidas es el claro motor de crecimiento dentro del mercado de compresores de refuerzo hasta 2031.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico sigue siendo la piedra angular de la demanda de compresores de refuerzo. China, India y la ASEAN representan casi el 39,45% de las ventas de 2025, una participación que se espera aumente gradualmente a medida que nuevas fábricas de electrónica y plantas de vehículos comiencen operaciones bajo las hojas de ruta de manufactura nacionales. Aunque la participación de exportaciones de China en bienes de bajo valor disminuyó, su producción de mayor valor agregado todavía utiliza más aire comprimido por unidad de PIB. El esquema de incentivos de India canaliza beneficios fiscales hacia los productores de teléfonos móviles, módulos solares y productos químicos especializados, todos los cuales requieren sistemas de aire libre de aceite y de alta presión. Las plantas de nueva construcción en el Sudeste Asiático a menudo prescinden de las máquinas heredadas de dos etapas y solicitan desde el principio paquetes de tres etapas con controladores digitales, acelerando la difusión tecnológica.

América del Norte ocupa el segundo lugar, gracias a las mejoras en la infraestructura de gas de esquisto. Las nuevas normas de compresores del Departamento de Energía de los Estados Unidos, en vigor desde enero de 2025, están impulsando reemplazos anticipados, mientras que las extensiones de gasoductos aprobadas por la Comisión Federal Reguladora de Energía requieren compresores de refuerzo modernos equipados con detección de fugas de metano. Las estaciones modulares de hidrógeno en California y Texas añaden un volumen pequeño pero de rápido crecimiento. Europa muestra una demanda de reemplazo constante, especialmente en Alemania, Francia y los países nórdicos, donde convergen proyectos de automotriz, alimentos e hidrógeno verde. La política de la Unión Europea, que exige estaciones públicas de hidrógeno cada 200 km a lo largo de los corredores principales para 2030 en virtud del Reglamento de Infraestructura de Combustibles Alternativos, impulsa directamente los pedidos de ultra alta presión.

América del Sur y Oriente Medio y África constituyen la frontera a largo plazo. Los desarrollos en aguas pre-sal de Brasil y el impulso de Arabia Saudita hacia industrias no petroleras proporcionan proyectos ancla; sin embargo, los riesgos políticos y logísticos moderan los volúmenes a corto plazo. No obstante, los proveedores enfocados en la calidad del servicio y los paquetes de financiamiento pueden ganar participaciones desproporcionadas a medida que estas regiones diversifican sus bases industriales.

Panorama Competitivo

El mercado de compresores de refuerzo está moderadamente concentrado, con los cinco principales proveedores controlando en conjunto entre el 55% y el 60% de los ingresos globales. Atlas Copco, Ingersoll Rand y Baker Hughes encabezan la lista, y los tres continuaron realizando adquisiciones complementarias para profundizar sus carteras de productos. La compra de Kyungwon Machinery por parte de Atlas Copco añade manufactura local en Corea y 126 empleados, fortaleciendo la proximidad del servicio en Asia-Pacífico. El acuerdo de Honeywell por USD 2,16 mil millones para adquirir Sundyne amplía el alcance hacia paquetes de engranajes integrales para complejos de combustibles limpios. Estos movimientos ilustran un giro hacia máquinas de mayor presión y mayor valor que se alinean con las megatendencias del hidrógeno y la captura de carbono.

Las fronteras tecnológicas se están difuminando. Los sistemas centrífugos de velocidad variable ahora se superponen con los diseños reciprocantes hasta 150 bar, lo que obliga a los fabricantes de equipos originales de pistón a innovar en cilindros libres de aceite y descargadores inteligentes. Los gemelos digitales integrados en el software de control predicen el desgaste de los rodamientos y optimizan el tiempo de las válvulas, reduciendo el consumo de energía entre un 5% y un 7% en el servicio de refinería. Especialistas más pequeños —Burckhardt Compression, Howden y Ariel— aprovechan su profunda competencia de ingeniería en nicho de ultra alta presión o gas de proceso para defender sus márgenes. Mientras tanto, distribuidores como los nuevos distribuidores adquiridos por Hitachi Global Air Power en Texas integran piezas, alquiler y servicios de monitoreo de condición para asegurar ingresos recurrentes.

Las oportunidades de espacio en blanco surgen en los modelos basados en servicio. Los clientes solicitan cada vez más el suministro garantizado de aire comprimido en lugar de la propiedad del equipo, lo que lleva a los principales actores a escalar contratos de "aire como servicio" con paneles de control de IoT. Las flotas de alquiler también se convierten en un camino para la rápida adopción de unidades energéticamente eficientes, ya que el riesgo de recuperación de la inversión se traslada al proveedor. El resultado neto es una competencia cada vez más intensa no solo en las capacidades del hardware, sino también en el financiamiento, los servicios digitales y las credenciales de sostenibilidad.

Líderes de la Industria de Compresores de Refuerzo

Ingersoll-Rand plc

Atlas Copco AB

Baker Hughes Company

Siemens Energy AG

Gardner Denver Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Honeywell completó la adquisición de Sundyne por USD 2,16 mil millones, reforzando su cartera de compresores de engranajes integrales para los mercados de refinación y combustibles limpios.

- Marzo de 2025: Atlas Copco acordó adquirir Kyungwon Machinery, con sede en Corea, por SEK 465 millones, ampliando la manufactura regional y la experiencia en gas medicinal.

- Febrero de 2025: La Comisión Federal Reguladora de Energía emitió una evaluación ambiental para el proyecto del Centro-Sur de Luisiana de Florida Gas Transmission, que incluye nuevas unidades de compresores de refuerzo de 4.500 HP para añadir 75.000 MMBtu/d de capacidad.

- Enero de 2025: El Departamento de Energía de los Estados Unidos implementó procedimientos de prueba revisados para compresores; el cumplimiento se vuelve obligatorio el 16 de julio de 2025.

Alcance del Informe Global del Mercado de Compresores de Refuerzo

El informe del mercado de compresores de refuerzo incluye:

| Enfriado por Aire |

| Enfriado por Agua |

| Una Etapa |

| Dos Etapas |

| Tres Etapas o Más |

| Lubricado con Aceite |

| Libre de Aceite |

| 21 a 40 bar |

| 41 a 100 bar |

| 101 a 350 bar |

| Más de 350 bar |

| Petróleo y Gas |

| Química y Petroquímica |

| Generación de Energía |

| Manufactura |

| Alimentos y Bebidas |

| Otras Industrias de Proceso |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Enfriamiento | Enfriado por Aire | |

| Enfriado por Agua | ||

| Por Etapa de Compresión | Una Etapa | |

| Dos Etapas | ||

| Tres Etapas o Más | ||

| Por Tipo de Lubricación | Lubricado con Aceite | |

| Libre de Aceite | ||

| Por Rango de Presión | 21 a 40 bar | |

| 41 a 100 bar | ||

| 101 a 350 bar | ||

| Más de 350 bar | ||

| Por Usuario Final | Petróleo y Gas | |

| Química y Petroquímica | ||

| Generación de Energía | ||

| Manufactura | ||

| Alimentos y Bebidas | ||

| Otras Industrias de Proceso | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de compresores de refuerzo?

El tamaño del mercado de compresores de refuerzo asciende a USD 3,53 mil millones en 2026 y se proyecta que alcance USD 4,62 mil millones en 2031.

¿Qué región lidera el mercado de compresores de refuerzo?

Asia-Pacífico concentra el 39,45% de los ingresos globales y también registra la CAGR más rápida del 6,78% hasta 2031.

¿Por qué los compresores de refuerzo enfriados por agua están ganando terreno?

Los diseños enfriados por agua disipan el calor de manera más eficiente, permitiendo el servicio continuo a 350 bar mientras reducen la potencia específica, lo que los hace atractivos para estaciones de hidrógeno y plantas de alimentos de alta intensidad.

¿Cómo afectarán las normas de eficiencia del Departamento de Energía de los Estados Unidos al mercado?

Los procedimientos de prueba obligatorios vigentes desde julio de 2025 impulsan a los compradores hacia modelos de mayor eficiencia isentrópica, estimulando la demanda de reemplazo de compresores de refuerzo conformes.

¿Qué sector de uso final se está expandiendo más rápido?

Las aplicaciones de alimentos y bebidas crecen a una CAGR del 7,43% a medida que las fábricas automatizan y adoptan aire libre de aceite con certificación Clase 0 para cumplir con estrictos estándares de contaminación.

¿Qué tendencia tecnológica está redefiniendo la dinámica competitiva?

Los paquetes centrífugos con variador de velocidad ahora rivalizan con los compresores de refuerzo reciprocantes hasta 150 bar, presionando a los proveedores tradicionales a incorporar control inteligente y diseños híbridos.

Última actualización de la página el: