リサイクル銅市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

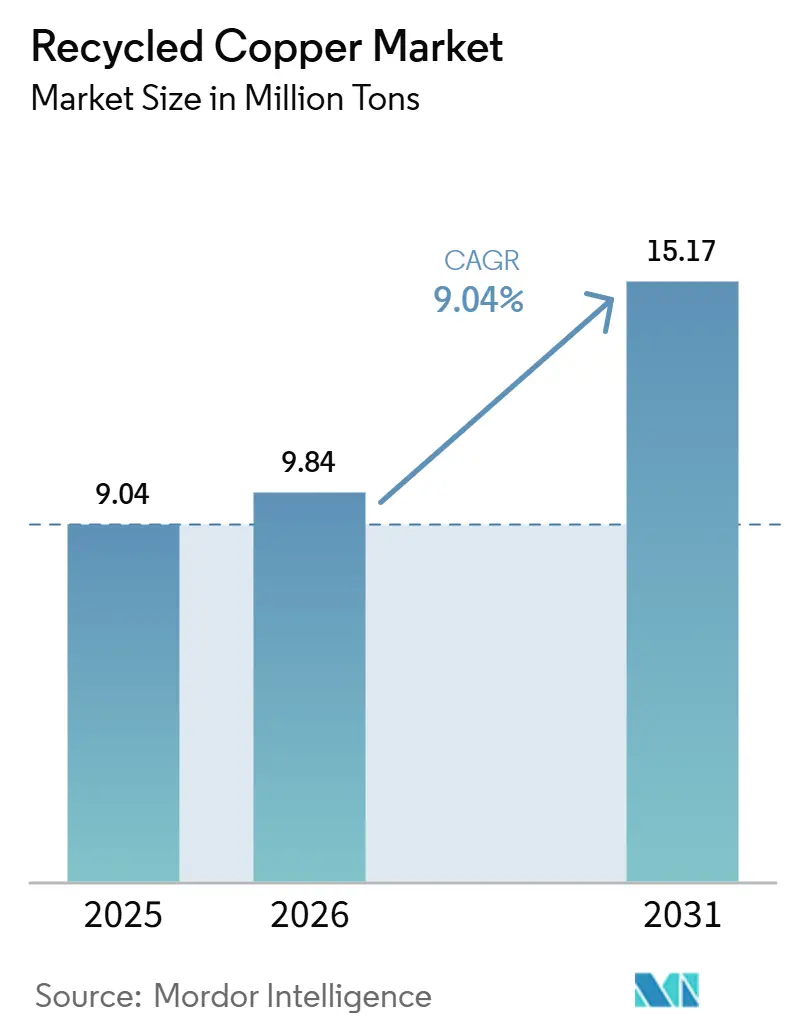

| 市場取引高 (2026) | 9.84 百万トン |

| 市場取引高 (2031) | 15.17 百万トン |

| 成長率 (2026 - 2031) | 9.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリサイクル銅市場分析

リサイクル銅市場の規模は、2025年に904万トン、2026年に984万トンと予測され、2026年から2031年にかけてCAGR 9.04%で成長し、2031年までに1,517万トンに達する見込みです。電気自動車の生産台数の増加、中国および欧州連合における循環経済規制の強化、精鉱処理費の低下が相まって、製錬所の調達を二次原料へとシフトさせ、スクラップと電気銅の歴史的な価格差を縮小させています。アジア太平洋地域は2025年に39.00%の数量シェアでリサイクル銅市場をリードしました。一方、中東・アフリカ地域では、オマーンおよびサウジアラビアの工場が急速に拡大するなか、グリーンフィールド投資が集まっています。AI対応ハイパースペクトルソーターは2号スクラップから1号スクラップへのアップグレード比率を改善しており、湿式製錬のパイロットプロジェクトは二酸化硫黄排出なしに高い回収率を達成し、規制遵守上の優位性を提供しています。ブロックチェーンベースの認証プラットフォームはトン当たり50〜80米ドルのコンプライアンスコストをもたらしており、小規模収集業者にとっては吸収が困難であり、市場の統合を促進しています。2026年1月にLME現物銅がトン当たり13,387米ドルに急騰した後、3月までに8%下落したように、スクラップ価格の持続的な変動は、ヘッジ戦略を持たないリサイクル業者にとって依然として重大なマージンリスクとなっています。

主要レポートのポイント

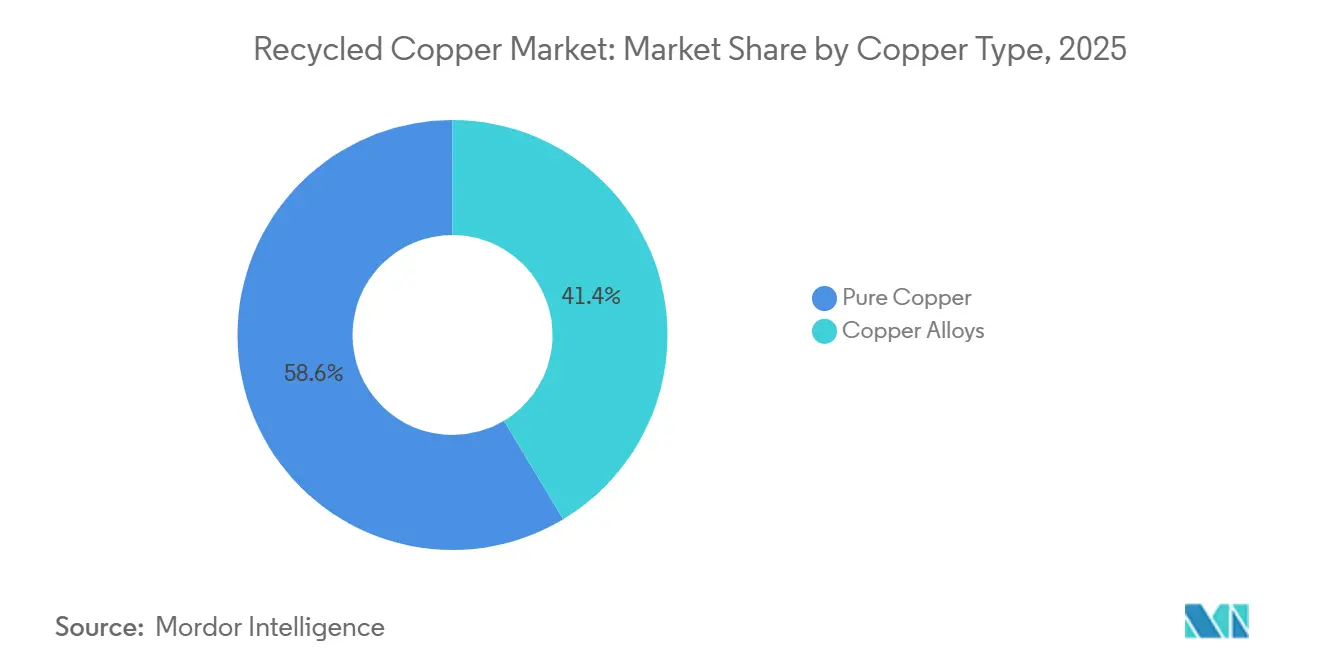

- 銅タイプ別では、純銅が2025年のリサイクル銅市場シェアの58.61%を占め、銅合金は2031年にかけてCAGR 10.12%で成長する見込みです。

- 供給源別では、消費後スクラップが2025年のリサイクル銅市場シェアの53.45%を占めましたが、産業スクラップは2031年にかけてCAGR 10.07%で拡大しています。

- プロセス別では、火冶金リサイクルが2025年のリサイクル銅市場シェアの37.87%を占め、湿式製錬リサイクルは2031年にかけてCAGR 10.04%が見込まれています。

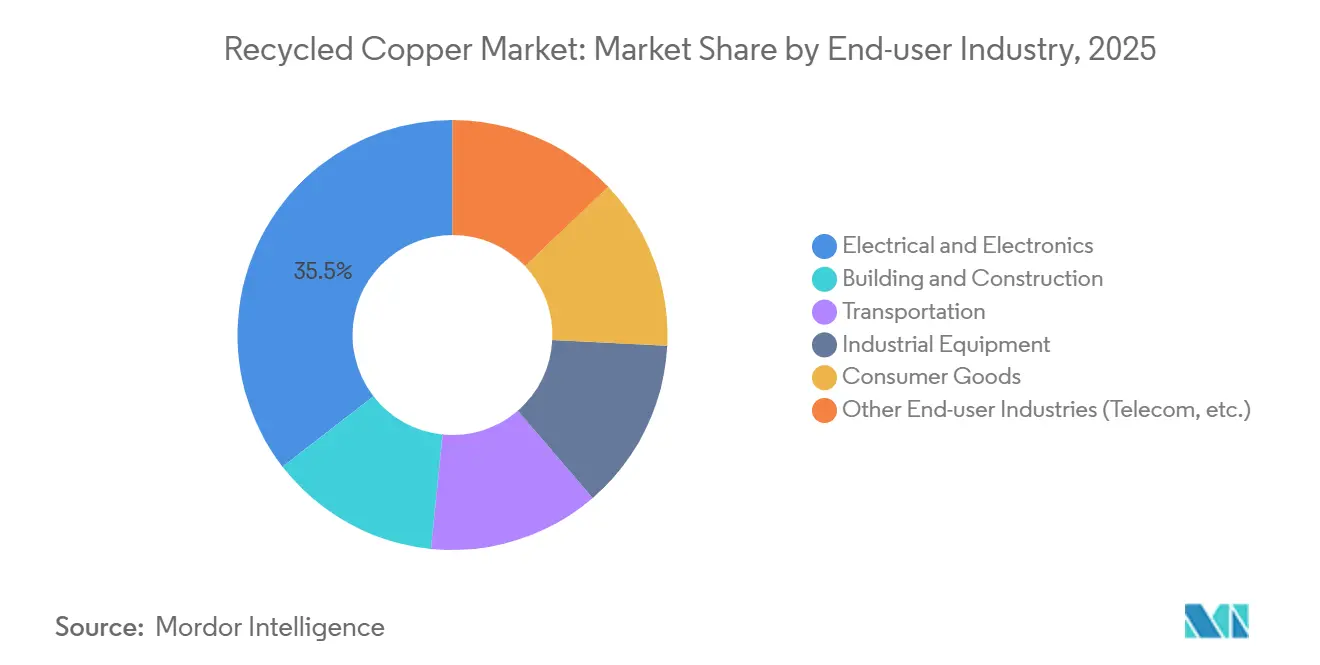

- エンドユーザー産業別では、電気・電子が2025年のリサイクル銅市場シェアの35.50%を占め、輸送は2031年にかけてCAGR 10.10%が見込まれています。

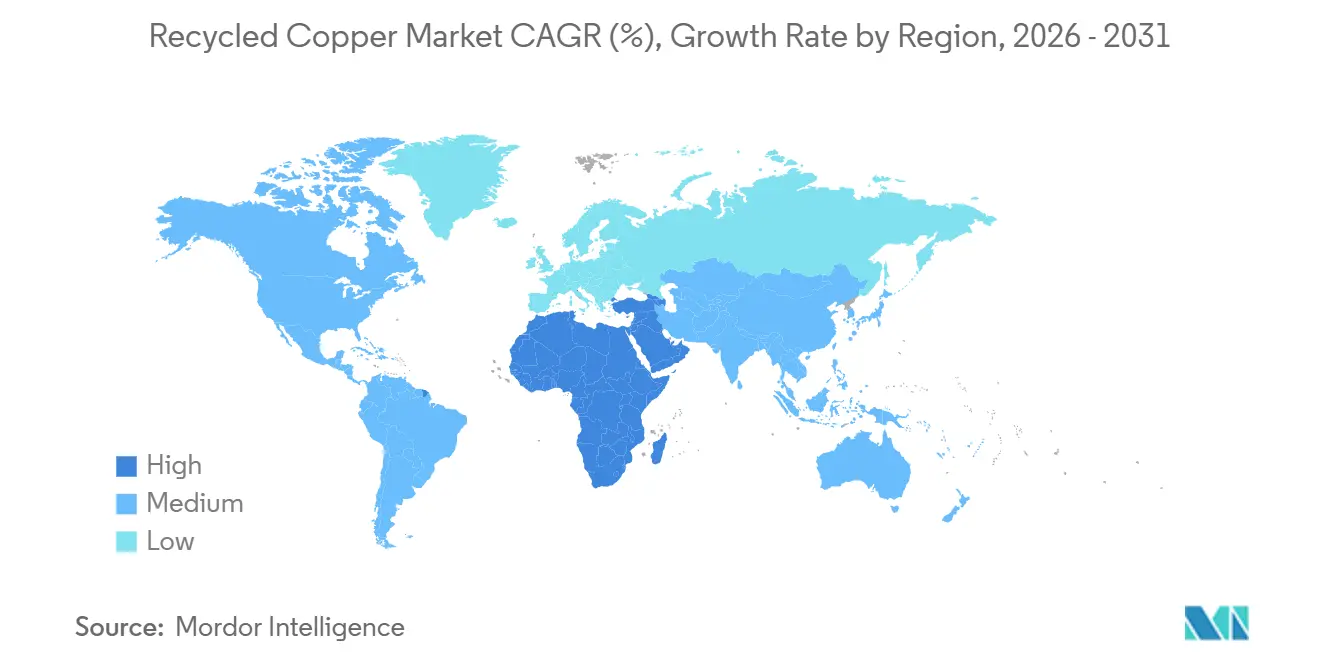

- 地域別では、アジア太平洋が2025年のリサイクル銅市場シェアの39.25%でリードし、中東・アフリカは2031年にかけてCAGR 10.09%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルリサイクル銅市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV関連配線および電池コレクターからの堅調な需要 | +2.1% | 中国、EU、北米に集中するグローバル | 中期(2〜4年) |

| EUおよび中国における循環経済規制の強化 | +1.8% | EUコア、中国、ASEANおよび中東への波及 | 長期(4年以上) |

| リサイクル業者が利用可能な銅価格ヘッジツール | +0.9% | グローバル、特に北米およびEU | 短期(2年以内) |

| ダイカスト向けOEM主導のクローズドループ合金認定 | +1.3% | 北米、EU、日本、韓国 | 中期(2〜4年) |

| 高品位回収率を向上させるAI対応スクラップソーティング | +1.6% | APACコア、北米、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV関連配線および電池コレクターからの堅調な需要

バッテリー電気自動車には80〜91kgの銅が含まれており、内燃機関車の約3倍の量です。電池パックの集電体は純度99.99%の銅箔を生み出し、機械的に分離して電解精製することで、一次製錬のエネルギーコストの60%で処理できます。2025年の中国における950万台のEV生産は、2032年以降に成熟する繰り延べスクラップの波を生み出すと予想されています。しかし、リサイクル業者はすでにLME価格から固定割引を差し引いた価格に連動した複数年の引き取り契約を確保しており、原料の安定供給を確保しています。TeslaとBYDは、回収した集電体銅を新しいセルラインに直接再統合するパイロットプロジェクトを公表しており、市場供給を引き締めています。欧州電池規則は2027年までに廃電池から90%の銅回収を義務付けており、不遵守の場合は最大50万ユーロの罰金が科せられ、欧州における湿式製錬投資を促進しています[1]欧州委員会、「電池規則2023/1542」、europa.eu。自動車メーカーはシングルアロイコネクターを使用したハーネスを再設計しており、破砕後の歩留まりを12〜15パーセントポイント改善し、リサイクル銅の供給を強化しています。

EUおよび中国における循環経済規制の強化

2026年5月に発効するEU廃棄物輸送規則は、2027年から廃棄物として分類された銅スクラップのOECD非加盟国への輸出を禁止します。これにより、欧州の収集業者は国内処理能力を強化するか、地域価格の低下を受け入れることを余儀なくされます。対照的に、中国は2025年11月に輸入純度規則を緩和し、上海先物取引所にリサイクル金属先物契約を導入し、地政学的関税にもかかわらず2025年の輸入スクラップを234万トンに増加させました。REPowerEUイニシアチブは2030年までに重要鉱物の25%をリサイクル原料から調達することを目標とし、公共調達スコアカードは認定スクラップに対してトン当たり150〜200ユーロのプレミアムを付与しています。中国の工業情報化部ガイドラインは、主要な加工業者に対して2028年までに二次原料を30%調達することを義務付けており、国有製錬所と民間スクラップ集積業者の合弁事業を促進しています。これらの同期した政策はリサイクル銅市場の競争環境を再形成しており、監査可能な管理の連鎖システムを持たないリサイクル業者に圧力をかけています。

リサイクル業者が利用可能な銅価格ヘッジツール

2025年6月、LME3ヶ月物銅の平均はトン当たり9,679米ドルで、月次ボラティリティは12%であり、ヘッジなしの処理業者は多大な運転資本リスクにさらされました。上海先物取引所は、より小さなロットサイズと低いマージンを持つ専用のリサイクル銅契約を導入し、東南アジアの中規模企業がベーシスリスクをコスト効率よくヘッジできるようにしました。2025年初頭に精鉱処理費がトン当たり5米ドルまで低下したことで、一次製錬所はスクラップを積極的に入札し、品位価格差を縮小させ、デリバティブの知識の重要性を強調しました。ゴールドマン・サックスは2028年まで50万トンの構造的な供給不足を予測しており、カレンダースプレッドを通じて収益化できる先物カーブの上昇バイアスを生み出しています。2〜3パーセントポイントのマージン改善の可能性があるにもかかわらず、北米のリサイクル業者の15%未満しか現在ペーパーヘッジを利用しておらず、大手企業がこのギャップを活用する機会が残っています。

ダイカスト向けOEM主導のクローズドループ合金認定

自動車メーカーは、電気銅への精製なしに高圧ダイカスト向けにリサイクル真鍮および青銅合金を検証しており、割引された2号スクラップの直接使用を可能にし、処理コストをトン当たり800〜1,200米ドル節約しています。ゼネラルモーターズとステランティスは、非構造鋳造物に最大95%のリサイクル原料の使用を許可する仕様を公表し、適合する鋳造所に優先入札資格を付与しています。2026年後半に予定されているISO 22965規格は、化学組成とトレーサビリティを標準化し、プロジェクト認定時間を最大6週間短縮します。鋳造所はインラインX線蛍光装置を採用して入荷荷物をリアルタイムで認定し、不合格率を低減してジャストインタイム納品モデルを強化しています。EVモーターハウジングと電池エンクロージャーが銅合金ダイカストをますます使用するようになるにつれ、合金需要は成長が見込まれ、リサイクル銅市場内で高成長セグメントを形成しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル業者のマージンを圧迫するスクラップ価格の変動 | -1.4% | グローバル、特に北米およびEU | 短期(2年以内) |

| 混合銅ストリームにおける品質のばらつきと汚染 | -0.8% | ASEAN、中東、南米 | 中期(2〜4年) |

| ブロックチェーンベースのグリーン銅認証の高コスト | -0.6% | EU、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リサイクル業者のマージンを圧迫するスクラップ価格の変動

2026年1月、LME銅はトン当たり13,387米ドルの記録を達成した後、3月までに8%下落し、高値で原料を確保したリサイクル業者はマイナスマージンに陥りました。60日の購入条件と30日の販売条件で操業する小規模処理業者は、価格が10%下落した場合、粗利益の40%を失うリスクがあります。地域格差が課題を悪化させています。輸出禁止により欧州価格は高止まりし、東南アジアの検査は地域価格を抑制し、物流上有利なトレーダーに恩恵をもたらしています。リサイクル銅市場は、ヘッジされた多角化した事業者に報酬を与え、スポット取引に依存する事業者を不利にしています。

混合銅ストリームにおける品質のばらつきと汚染

混合解体スクラップには3〜8%の鉄系付着物とポリマーが含まれることが多く、製錬所の歩留まりを低下させ、清浄品位と比較してトン当たり200〜400米ドルのペナルティが発生します[2]スクラップリサイクル産業協会、「ISRIスクラップ仕様サーキュラー」、isri.org。マレーシアのSIRIM制度は、2パーセントポイントを超えて誤申告された積荷を差し押さえ、コンテナを最大11ヶ月遅延させ、小規模輸出業者を圧迫しています。ベトナムの2030年までの一時輸入再輸出許可の停止は、低品位スクラップの流れをタイに転換させており、タイも同様の規制を検討しています。汚染スクラップからの二酸化硫黄排出量の増加により、EUおよび中国の製錬所はトン当たり30〜50米ドルのスクラバー投資を余儀なくされ、環境規制がコストをさらに増加させています。統一されたグローバルな品位基準の欠如は、リサイクル銅市場全体で売買スプレッドを拡大させ、運転資本要件を増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

銅タイプ別:OEMがリサイクル真鍮を事前認定するにつれて合金が拡大

銅合金は2031年にかけてCAGR 10.12%で成長する見込みであり、自動車メーカーがダイカスト、ラジエーター、熱交換器向けにリサイクル真鍮および青銅を承認するにつれて、純銅を大幅に上回るペースで成長しています。2号スクラップを合金生産に直接組み込むサプライヤーは、電気銅生産方式と比較してトン当たり800〜1,200米ドルを節約し、競争力を高めています。2026年後半のISO 22965の実施により合金化学組成が標準化され、認定時間が最大6週間短縮され、北米、欧州、日本での採用が促進されます。

純銅は2025年に58.61%の市場シェアを維持し、99.99%の導電率を必要とするグリッド配線、データセンターバスバー、インバーターへの需要に支えられています。電力会社とのクローズドループプログラムにより、廃棄されたケーブルが直接製錬所に送られ、純度が維持されプレミアムが安定しています。Aurubisは2030年までに電気銅のリサイクル原料比率50%達成を目指し、二次精製への投資を支援しています。合金採用により一部の数量が減少しますが、純銅は高導電性用途において引き続き重要であり、リサイクル銅市場における継続的な重要性が確保されています。

供給源別:オンサイト造粒機の普及により産業スクラップが加速

消費後スクラップは2025年の供給量の53.45%を占めましたが、産業スクラップは加工業者がコンパクトな造粒機を採用して以前は外注していたマージンを取り込むにつれて、2031年にかけてCAGR 10.07%で成長すると予測されています。SWEEDまたはCopperMineのシステムを使用するワイヤーおよびチューブメーカーは純度99.99%の顆粒を達成し、混合スクラップに対してトン当たり1,000〜1,400米ドルのプレミアムを獲得し、回収期間は12〜18ヶ月です。

消費後スクラップは大規模な解体プロジェクトとEV電池の廃棄見込みから恩恵を受けています。しかし、その不均一な化学組成は処理コストと認定上の課題を増加させます。ベトナムとEUの拡大生産者責任フレームワークは収集を改善していますが、分散した販売店ネットワークが決済サイクルを遅延させています。一貫した化学組成を持つ産業スクラップはスラグ損失を低減し、湿式製錬処理を支援し、リサイクル銅市場におけるそのシェアを拡大しています。

プロセス別:バイオリーチングパイロットにより湿式製錬が拡大

火冶金は2025年のリサイクル処理量の37.87%を占めましたが、湿式製錬はAcidithiobacillus属を使用したバイオリーチングの進歩により2031年にかけてCAGR 10.04%で成長すると予測されており、プリント回路基板で90〜95%の回収率を達成しています。溶媒抽出・電解採取は製錬と比較してエネルギーを60%削減し、スコープ1排出量を低減してESGを重視する顧客にアピールしています。

大型炉は規模の経済と貴金属の同時回収によりコストを相殺できるため、混合品位スクラップの処理において依然として主流です。火冶金と湿式製錬を組み合わせたハイブリッドプロセスが台頭しており、ブリスターへの製錬と電気銅への電解採取を組み合わせ、処理量と純度のバランスを取っています。機械的破砕とAIソーティングは、リサイクル銅市場における全体的な金属回収率を向上させる汎用フロントエンドプロセスとしてますます使用されています。

エンドユーザー産業別:電動化により輸送が急増

電気・電子セクターは2025年の需要の35.50%をリードし、配線、プリント回路基板、モーターへの用途に支えられています。市場の成熟とアルミニウムへの選択的代替により成長は抑制されていますが、このセグメントは引き続き主要な数量ドライバーです。

輸送は鉄道電化、海洋ハイブリッド推進、航空宇宙配線の改修に支えられ、2031年にかけてCAGR 10.10%で成長すると予測されています。1キロメートル当たり1.2〜1.8トンの銅を含む架線は、使用終了時に主要な原料となります。例えば、ボーイング787には215kmの銅配線が含まれており、リサイクル銅市場に供給する構造的なパイプラインを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋は2025年のリサイクル銅市場シェアの39.25%を占め、中国の234万トンのスクラップ輸入とインドの大きな需給ギャップに支えられています。中国のリサイクル金属先物契約はヘッジオプションを強化し、インドのHindalcoは100億米ドルの投資計画の下でリサイクル能力を拡大しています。処理ハブとして機能するASEAN諸国は不純物検査を強化しており、貿易フローを認定事業者へとシフトさせています。

中東・アフリカは2031年にかけてCAGR 10.09%で最も成長が速い地域であり、2026年までに12,000トンに拡大するオマーンの1億600万米ドルの工場とサウジアラビアの1,000億米ドルの鉱業イニシアチブに支えられています。2035年までに40%の地域グリッド拡張により繰り延べスクラップパイプラインが生まれ、中国および欧州の製錬所は輸出向けに混合スクラップを事前洗浄するハブ施設を計画しています。

北米では、米国の関税がスクラップを国内に転換し国内マージンを維持する一方、Sims Limitedが地域全体の分離ラインをアップグレードしています。欧州は電力コストの上昇と2027年の廃棄物輸出禁止による短期的な課題に直面していますが、認定原料への長期的な需要は依然として強固です。南米の市場シェアは小さいですが、2025年に承認されたブラジルの12GWの新規再生可能エネルギープロジェクトは、リサイクル銅市場における地理的再均衡トレンドを反映し、将来の成長エリアとして位置付けられています。

競争環境

リサイクル銅市場は中程度に集中しており、上位5社が2025年のグローバル数量の約42%を処理しています。一次鉱山会社は川下統合を進めており、Glencoreはホーン製錬所で年間10,000トンの二次銅を処理する5億カナダドルの改修を行い、Aurubisはリッチモンド工場に8億米ドルを投資して年間18万トンの能力を追加し、2030年までにリサイクル電気銅50%を目標としています。

技術は主要な差別化要因であり、AI搭載ソーターとブロックチェーントレーサビリティがマージンを強化しOEM契約を確保しています。認定低炭素銅はトン当たり150〜200ユーロのプレミアムを獲得し投資を促進していますが、トン当たり50〜80米ドルの台帳コストは小規模収集業者にとって課題であり、統合を促進しています。バイオリーチングスタートアップやZenRoboticsなどのロボティクス企業からのイノベーションが破壊的な能力をもたらしており、韓国亜鉛のクイーンズランド精製所は再生可能エネルギーで年間25万トンを操業し、スコープ3排出削減に注力する自動車メーカーに供給しています。これらのダイナミクスは、リサイクル銅産業全体での競争激化と戦略的パートナーシップの深化を示しています。

リサイクル銅産業のリーダー企業

Aurubis AG

Sims Limited

Boliden Group

Jiangxi Copper Company Limited

Chiho Environmental Group Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Gravita India Ltd.は、約800クローレインドルルピーでRashtriya Metal Industriesの買収を発表しました。これは銅リサイクルおよび合金セグメントへの戦略的参入を示しました。

- 2025年9月:ジョージア州リッチモンドのAurubis AG施設は、米国初のこの種の複合金属リサイクル工場でした。2026年の第2フェーズ完了時に達成が見込まれる年間約18万メトリックトンの複合リサイクル材料の処理能力で操業を開始しました。

グローバルリサイクル銅市場レポートの調査範囲

リサイクル銅は完全にリサイクル可能で持続可能な素材であり、その物理的・化学的特性を無期限に維持し、品質を損なうことなく再利用できます。「旧」(使用済み)スクラップと「新」(製造)スクラップから得られ、一次採掘と比較して最大85%のエネルギー節約を提供します。

リサイクル銅市場は、銅タイプ、供給源、プロセス、エンドユーザー産業、地域によってセグメント化されています。銅タイプ別では、市場は純銅と銅合金にセグメント化されています。供給源別では、市場は消費後スクラップと産業スクラップにセグメント化されています。プロセス別では、市場は機械的リサイクル、火冶金リサイクル、湿式製錬リサイクル、および火冶金・湿式製錬複合ルートにセグメント化されています。エンドユーザー産業別では、市場は電気・電子、建築・建設、輸送、産業機器、消費財、その他のエンドユーザー産業(通信等)にセグメント化されています。レポートはまた、主要地域の17カ国におけるリサイクル銅の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| 純銅 |

| 銅合金 |

| 消費後スクラップ |

| 産業スクラップ |

| 機械的リサイクル |

| 火冶金リサイクル |

| 湿式製錬リサイクル |

| 火冶金・湿式製錬複合ルート |

| 電気・電子 |

| 建築・建設 |

| 輸送 |

| 産業機器 |

| 消費財 |

| その他のエンドユーザー産業(通信等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 銅タイプ別 | 純銅 | |

| 銅合金 | ||

| 供給源別 | 消費後スクラップ | |

| 産業スクラップ | ||

| プロセス別 | 機械的リサイクル | |

| 火冶金リサイクル | ||

| 湿式製錬リサイクル | ||

| 火冶金・湿式製錬複合ルート | ||

| エンドユーザー産業別 | 電気・電子 | |

| 建築・建設 | ||

| 輸送 | ||

| 産業機器 | ||

| 消費財 | ||

| その他のエンドユーザー産業(通信等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

リサイクル銅市場の規模はどのくらいですか?

リサイクル銅市場は2026年に984万トンであり、2031年までに1,517万トンに達すると予測されています。

2031年にかけて最も成長が速い地域はどこですか?

中東・アフリカは、新しいオマーンおよびサウジアラビアの施設に支えられ、2031年にかけてCAGR 10.09%で最も高い成長を示すと予測されています。

2025年の銅タイプ別で需要をリードするセグメントはどれですか?

純銅は99.99%の純度を必要とする電気・電子用途により、2025年の数量の58.61%を占めています。

2号スクラップ品位が2031年にかけて成長している理由は何ですか?

AI対応ソーティングが混合解体原料をアップグレードし、2031年にかけて2号スクラップを引き上げています。

最終更新日: