Recycled Copper Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 9.84 Millionen Tonnen |

| Marktvolumen (2031) | 15.17 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 9.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

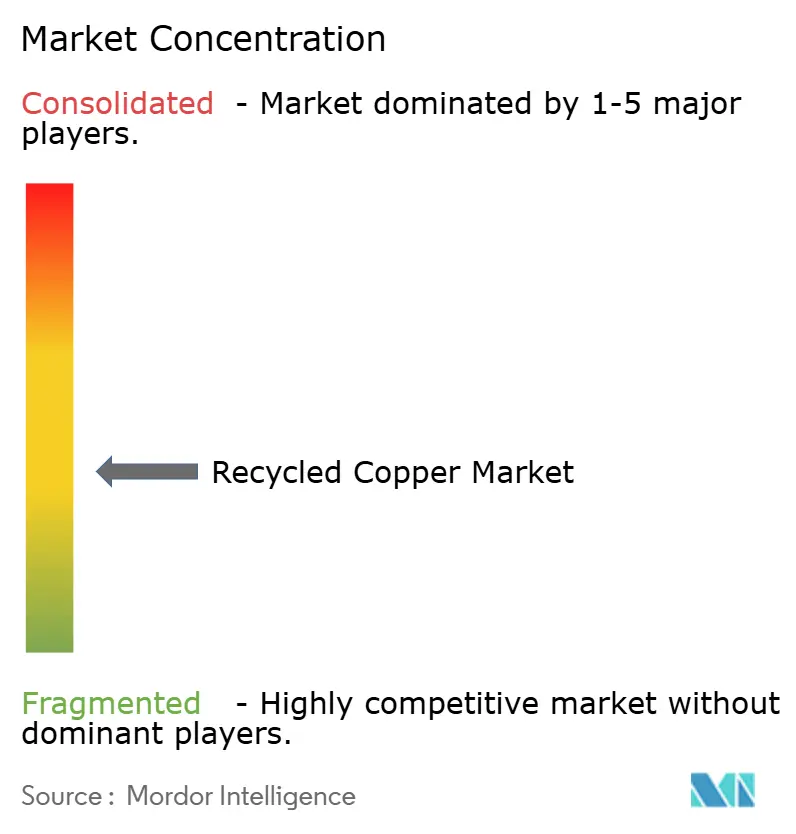

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Recycled Copper Marktanalyse von Mordor Intelligence

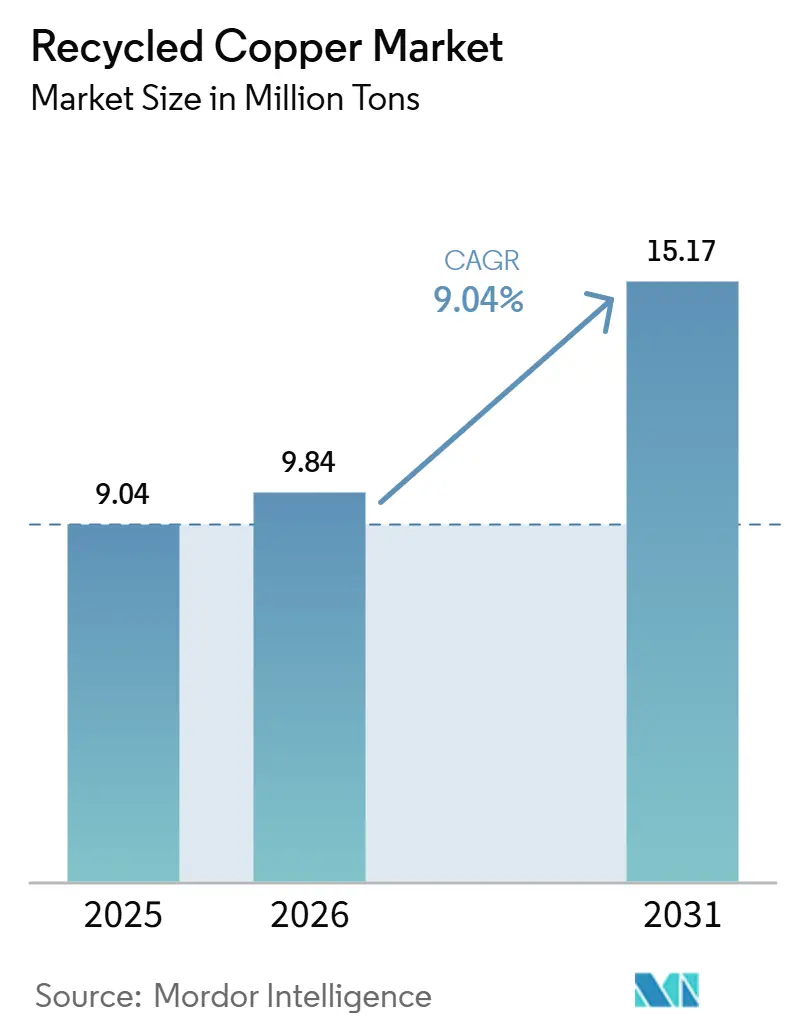

Die Größe des Recycled Copper Marktes wird für 2025 auf 9,04 Millionen Tonnen, für 2026 auf 9,84 Millionen Tonnen prognostiziert und soll bis 2031 auf 15,17 Millionen Tonnen anwachsen, was einer CAGR von 9,04 % von 2026 bis 2031 entspricht. Steigende Produktionsraten von Elektrofahrzeugen, strengere Kreislaufwirtschaftsvorschriften in China und der Europäischen Union sowie der Rückgang der Konzentratverarbeitungsgebühren haben die Beschaffung der Schmelzhütten gemeinsam in Richtung Sekundäreinsatzstoffe verschoben und den historischen Preisunterschied zwischen Schrott und Kathode verringert. Asien-Pazifik führte den Recycled Copper Markt mit einem Volumenanteil von 39,00 % im Jahr 2025 an. Der Nahe Osten und Afrika ziehen jedoch mittlerweile Greenfield-Investitionen an, da omanische und saudische Anlagen rasch expandieren. KI-gestützte hyperspektrale Sortierer verbessern die Aufwertungsquoten von Klasse 2 auf Klasse 1, während hydrometallurgische Pilotprojekte hohe Rückgewinnungsraten ohne Schwefeldioxidemissionen erzielen und damit regulatorische Compliance-Vorteile bieten. Blockchain-basierte Zertifizierungsplattformen führen zu Compliance-Kosten von 50–80 USD pro Tonne, was kleinere Sammler vor Herausforderungen stellt und die Marktkonsolidierung vorantreibt. Die anhaltende Schrottpreisvolatilität – wie im Januar 2026, als der LME-Kassapreis für Kupfer auf 13.387 USD pro Tonne anstieg, bevor er bis März um 8 % fiel – bleibt ein erhebliches Margenrisiko für Recycler ohne Absicherungsstrategien.

Wichtigste Erkenntnisse des Berichts

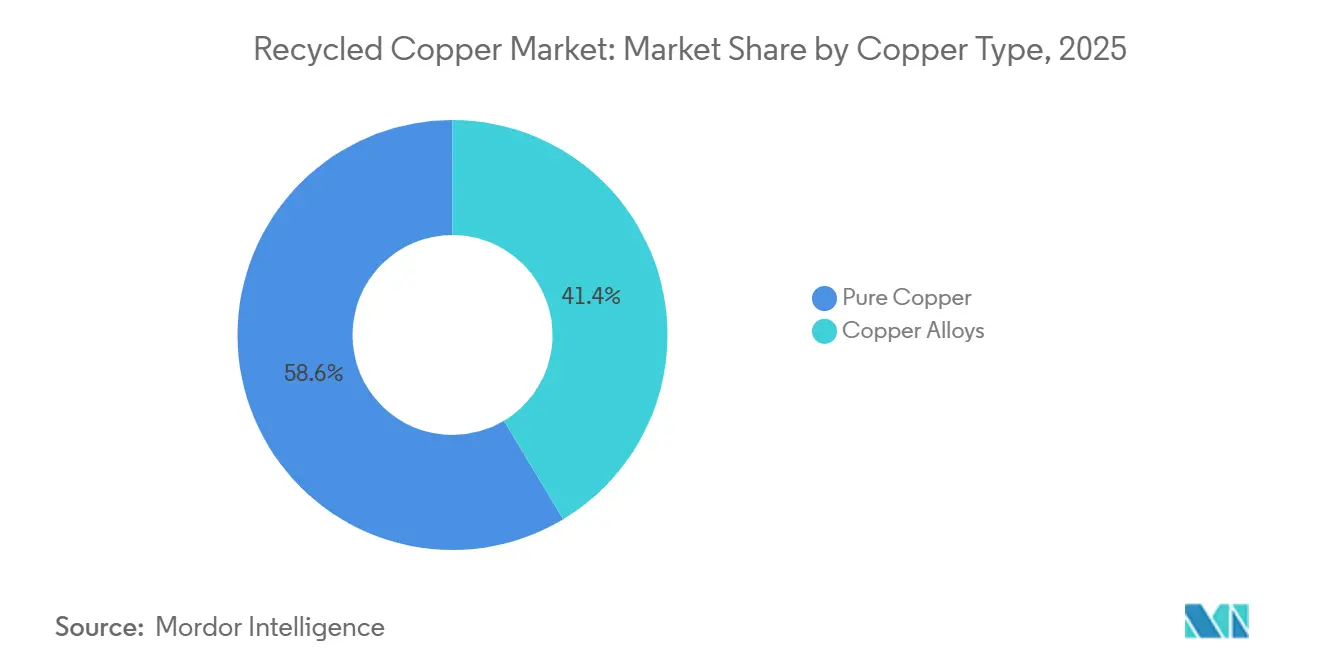

- Nach Kupfertyp entfiel auf Reinkupfer im Jahr 2025 ein Marktanteil von 58,61 % am Recycled Copper Markt, während Kupferlegierungen bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

- Nach Quelle entfiel auf Post-Consumer-Schrott im Jahr 2025 ein Marktanteil von 53,45 % am Recycled Copper Markt, während Industrieschrott bis 2031 mit einer CAGR von 10,07 % zunimmt.

- Nach Prozess entfiel auf die pyrometallurgische Aufbereitung im Jahr 2025 ein Marktanteil von 37,87 % am Recycled Copper Markt, während die hydrometallurgische Aufbereitung bis 2031 eine CAGR von 10,04 % erzielen dürfte.

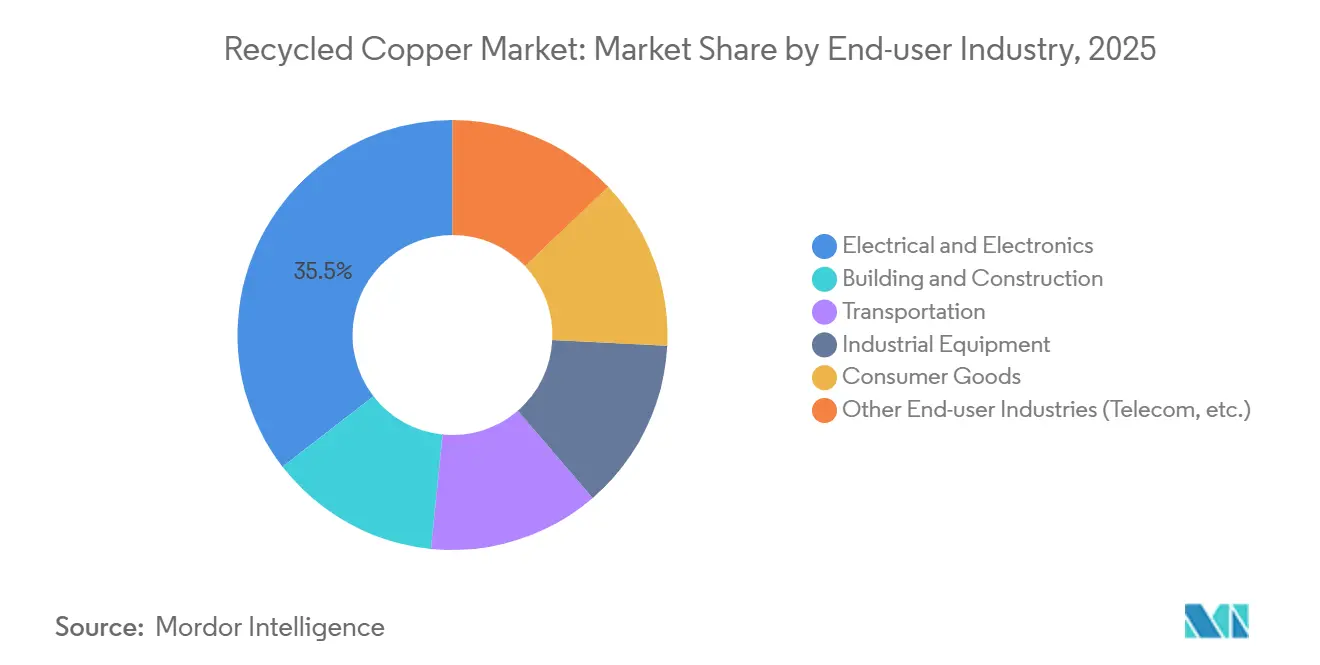

- Nach Endverbraucherbranche dominierte Elektro und Elektronik im Jahr 2025 mit einem Marktanteil von 35,50 % am Recycled Copper Markt, während der Transportsektor bis 2031 auf eine CAGR von 10,10 % zusteuert.

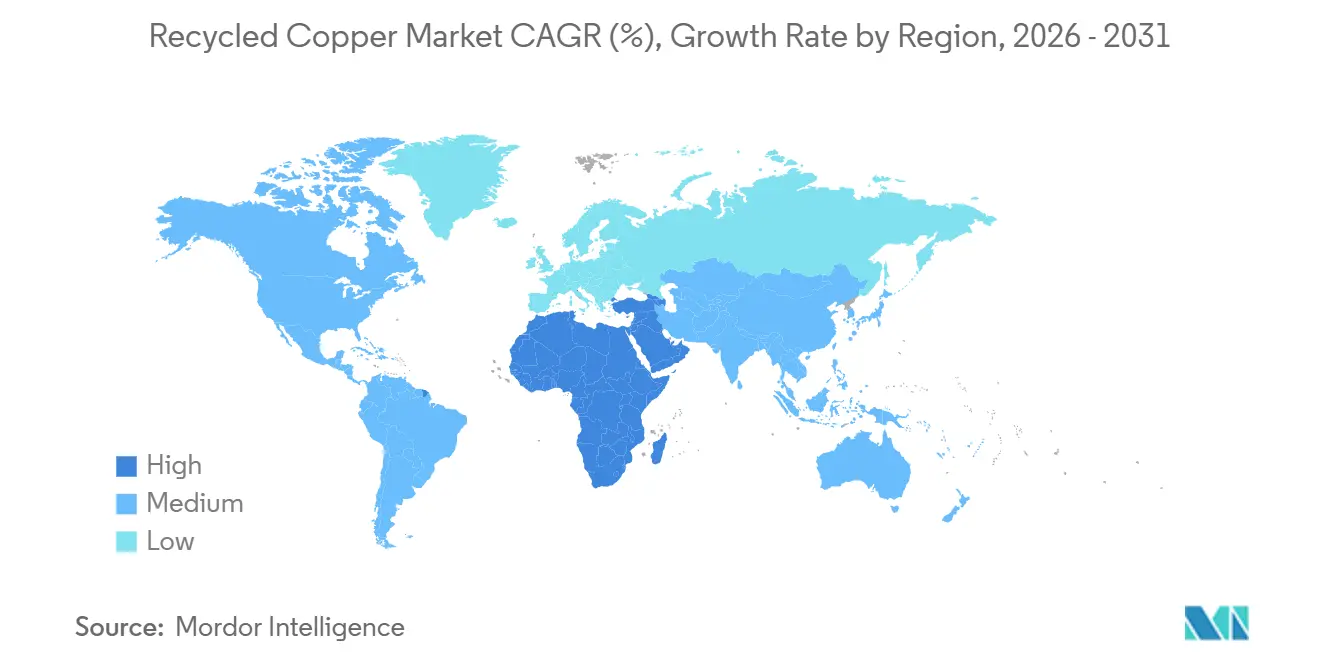

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 39,25 % am Recycled Copper Markt, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 10,09 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Recycled Copper Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Robuste Nachfrage aus EV-bezogener Verkabelung und Batteriesammlern | +2.1% | Global, mit Schwerpunkt in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Kreislaufwirtschaftsvorschriften in der EU und China | +1.8% | EU-Kernbereich, China, Ausstrahlungseffekte auf ASEAN und Naher Osten | Langfristig (≥ 4 Jahre) |

| Für Recycler zugängliche Kupferpreis-Absicherungsinstrumente | +0.9% | Global, insbesondere Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| OEM-geführte geschlossene Kreislauf-Legierungsqualifizierung für Druckguss | +1.3% | Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| KI-gestützte Schrottsortierung zur Steigerung der Hochgradgewinnungsraten | +1.6% | APAC-Kernbereich, Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage aus EV-bezogener Verkabelung und Batteriesammlern

Batterieelektrofahrzeuge enthalten 80–91 kg Kupfer, fast dreimal so viel wie Fahrzeuge mit Verbrennungsmotor. Batteriepack-Stromkollektoren liefern Kupferfolie mit einer Reinheit von 99,99 %, die mechanisch freigesetzt und bei 60 % der Energiekosten der Primärschmelze elektroraffiniiert werden kann. Chinas Produktion von 9,5 Millionen Elektrofahrzeugen im Jahr 2025 dürfte nach 2032 eine verzögerte Schrottwelle erzeugen. Recycler sichern sich jedoch bereits mehrjährige Abnahmeverträge, die an LME-Preise abzüglich fester Abschläge indexiert sind, um die Rohstoffverfügbarkeit zu gewährleisten. Tesla und BYD haben Pilotprojekte bekannt gegeben, bei denen zurückgewonnenes Kollektorkupfer direkt in neue Zelllinien reintegriert wird, was das Handelsangebot verknappt. Die Europäische Batterieverordnung schreibt bis 2027 eine 90-prozentige Kupferrückgewinnung aus Altbatterien vor, bei Nichteinhaltung drohen Bußgelder von bis zu 500.000 EUR, was hydrometallurgische Investitionen in Europa vorantreibt[1]Europäische Kommission, "Batterieverordnung 2023/1542," europa.eu. Automobilhersteller gestalten Kabelbäume mit Einfachlegierungsverbindern um, was die Ausbeute nach dem Schreddern um 12–15 Prozentpunkte verbessert und das Angebot an recyceltem Kupfer erhöht.

Wachsende Kreislaufwirtschaftsvorschriften in der EU und China

Die EU-Verordnung über Abfallverbringungen, die ab Mai 2026 gilt, verbietet ab 2027 den Export von als Abfall deklarierten Kupferschrotten in Nicht-OECD-Länder. Dies zwingt europäische Sammler dazu, ihre inländischen Verarbeitungskapazitäten auszubauen oder niedrigere regionale Preise zu akzeptieren. China hingegen lockerte im November 2025 die Reinheitsvorschriften für Importe und führte an der Shanghaier Terminbörse einen Futures-Kontrakt für Recyclingmetalle ein, was die importierten Schrottmengen trotz geopolitischer Zölle auf 2,34 Millionen Tonnen im Jahr 2025 steigerte. Die REPowerEU-Initiative zielt darauf ab, bis 2030 25 % der kritischen Mineralien aus recycelten Inhalten zu gewinnen, wobei öffentliche Beschaffungs-Scorecards Prämien von 150–200 EUR pro Tonne für zertifizierten Schrott vergeben. Chinas MIIT-Richtlinien verpflichten große Hersteller, bis 2028 30 % Sekundäreinsatzstoffe zu beziehen, was Joint Ventures zwischen staatlichen Schmelzhütten und privaten Schrottaggregatoren fördert. Diese synchronisierten Maßnahmen gestalten die Wettbewerbslandschaft des Recycled Copper Marktes um und setzen Recycler ohne ein überprüfbares Rückverfolgbarkeitssystem unter Druck.

Für Recycler zugängliche Kupferpreis-Absicherungsinstrumente

Im Juni 2025 lag der LME-Dreimonatspreis für Kupfer im Durchschnitt bei 9.679 USD pro Tonne bei einer monatlichen Volatilität von 12 %, was ungesicherte Verarbeiter erheblichen Betriebskapitalrisiken aussetzte. Die Shanghaier Terminbörse führte einen dedizierten Recyceltes-Kupfer-Kontrakt mit kleineren Losgrößen und niedrigeren Margen ein, der es mittelgroßen südostasiatischen Unternehmen ermöglicht, Basisrisiken kosteneffizient abzusichern. Da die Konzentratverarbeitungsgebühren Anfang 2025 auf 5 USD pro Tonne sanken, boten Primärschmelzhütten aggressiv für Schrott, was die Preisdifferenziale nach Güte verringerte und die Bedeutung von Derivatekenntnissen unterstrich. Goldman Sachs prognostiziert bis 2028 ein strukturelles Defizit von 500.000 Tonnen, was eine Aufwärtsverzerrung in Terminkurven schafft, die durch Kalender-Spreads monetarisiert werden kann. Trotz des Potenzials für eine Margenverbesserung von 2–3 Prozentpunkten nutzen derzeit weniger als 15 % der nordamerikanischen Recycler Papiersicherungen, was größeren Unternehmen Möglichkeiten bietet, diese Lücke zu nutzen.

OEM-geführte geschlossene Kreislauf-Legierungsqualifizierung für Druckguss

Automobilhersteller validieren recycelte Messing- und Bronzelegierungen für den Hochdruckdruckguss ohne Raffination zu Kathode, was den direkten Einsatz von rabattiertem Klasse-2-Schrott ermöglicht und Verarbeitungskosten von 800–1.200 USD pro Tonne einspart. General Motors und Stellantis haben Spezifikationen veröffentlicht, die bis zu 95 % Recyclinganteil in nicht-strukturellen Gussteilen erlauben und konformen Gießereien einen bevorzugten Bietstatus gewähren. Der bevorstehende ISO-22965-Standard, der Ende 2026 erwartet wird, wird Chemie und Rückverfolgbarkeit standardisieren und die Projektqualifizierungszeiten um bis zu sechs Wochen verkürzen. Gießereien setzen Inline-Röntgenfluoreszenzgeräte ein, um eingehende Ladungen in Echtzeit zu zertifizieren, Ablehnungsraten zu senken und Just-in-time-Liefermodelle zu verbessern. Da EV-Motorgehäuse und Batteriegehäuse zunehmend Kupferlegierungs-Druckgussteile verwenden, wird die Legierungsnachfrage voraussichtlich wachsen und ein Hochsegment innerhalb des Recycled Copper Marktes schaffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schrottpreisvolatilität, die Recyclermargen komprimiert | -1.4% | Global, insbesondere Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Qualitätsschwankungen und Verunreinigungen in gemischten Kupferströmen | -0.8% | ASEAN, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten der Blockchain-basierten Grünkupfer-Zertifizierung | -0.6% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrottpreisvolatilität, die Recyclermargen komprimiert

Im Januar 2026 erreichte der LME-Kupferpreis einen Rekordwert von 13.387 USD pro Tonne, bevor er bis März um 8 % fiel, was Recycler, die hochpreisige Einsatzstoffe gesichert hatten, mit negativen Margen zurückließ. Kleine Verarbeiter, die mit 60-tägigen Einkaufsfristen und 30-tägigen Verkaufsfristen arbeiten, riskieren, 40 % ihrer Bruttomargen zu verlieren, wenn die Preise um 10 % fallen. Regionale Unterschiede verschärfen die Herausforderungen: Exportverbote halten die europäischen Preise hoch, während südostasiatische Inspektionen lokale Werte drücken und logistisch begünstigte Händler begünstigen. Der Recycled Copper Markt belohnt damit abgesicherte und diversifizierte Betreiber, während er diejenigen bestraft, die auf Spotgeschäfte angewiesen sind.

Qualitätsschwankungen und Verunreinigungen in gemischten Kupferströmen

Gemischter Abbruchschrott enthält häufig 3–8 % Eisenanhaftungen und Polymere, was die Schmelzausbeute verringert und im Vergleich zu sauberen Güten Strafgebühren von 200–400 USD pro Tonne verursacht[2]Institut für Schrottrecyclingindustrien, "ISRI-Schrottspezifikationsrundschreiben," isri.org. Malaysias SIRIM-Regime hält Sendungen zurück, die um mehr als 2 Prozentpunkte falsch deklariert wurden, verzögert Container bis zu 11 Monate und belastet kleine Exporteure. Vietnams Aussetzung der vorübergehenden Einfuhr zur Wiederausfuhr bis 2030 lenkt Niedriggradschrottströme nach Thailand um, das ähnliche Beschränkungen erwägt. Umweltvorschriften erhöhen die Kosten weiter, da höhere Schwefeldioxidemissionen aus verunreinigtem Schrott EU- und chinesische Schmelzhütten zwingen, in Wäscher zu investieren, die 30–50 USD pro Tonne kosten. Das Fehlen harmonisierter globaler Gütestandards weitet die Geld-Brief-Spannen aus und erhöht den Betriebskapitalbedarf im gesamten Recycled Copper Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kupfertyp: Legierungen gewinnen, da OEMs recyceltes Messing vorqualifizieren

Kupferlegierungen werden bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen und damit Reinkupfer deutlich übertreffen, da Automobilhersteller recyceltes Messing und Bronze für den Einsatz in Druckguss, Kühler und Wärmetauscher freigeben. Lieferanten, die Klasse-2-Schrott direkt in die Legierungsproduktion einbeziehen, sparen im Vergleich zur Kathodenproduktionsmethode 800–1.200 USD pro Tonne und verbessern so ihre Wettbewerbsfähigkeit. Die Einführung von ISO 22965 bis Ende 2026 wird die Legierungschemie standardisieren, die Qualifizierungszeiten um bis zu sechs Wochen verkürzen und die Akzeptanz in Nordamerika, Europa und Japan fördern.

Reinkupfer behielt im Jahr 2025 einen Marktanteil von 58,61 %, getrieben durch die Nachfrage nach Netzverkabelung, Rechenzentrum-Sammelschienen und Wechselrichtern, die eine Leitfähigkeit von 99,99 % erfordern. Geschlossene Kreislaufprogramme mit Versorgungsunternehmen stellen sicher, dass stillgelegte Kabel direkt an Schmelzhütten geliefert werden, was die Reinheit erhält und Prämien stabilisiert. Aurubis strebt an, bis 2030 50 % Recyclinganteil in Kathoden zu erreichen, und unterstützt Investitionen in die Sekundärraffinierung. Obwohl die Legierungsadoption einige Volumina reduziert, bleibt Reinkupfer für Hochleitfähigkeitsanwendungen unverzichtbar und sichert seine anhaltende Bedeutung im Recycled Copper Markt.

Nach Quelle: Industrieschrott beschleunigt sich durch Vor-Ort-Granulatoren

Post-Consumer-Schrott machte 53,45 % des Angebots im Jahr 2025 aus, aber Industrieschrott wird bis 2031 voraussichtlich mit einer CAGR von 10,07 % wachsen, da Hersteller kompakte Granulatoren einsetzen, um bisher ausgelagerte Margen zu erschließen. Draht- und Rohrproduzenten, die Systeme von SWEED oder CopperMine verwenden, erzielen 99,99 % reine Granulate, die gegenüber gemischtem Schrott Prämien von 1.000–1.400 USD pro Tonne erzielen, mit Amortisationszeiten von 12 bis 18 Monaten.

Post-Consumer-Schrott profitiert von großangelegten Abbruchprojekten und der erwarteten Stilllegung von EV-Batterien. Seine heterogene Chemie erhöht jedoch die Verarbeitungskosten und Zertifizierungsherausforderungen. Erweiterte Herstellerverantwortungsrahmen in Vietnam und der EU verbessern die Sammlung, aber fragmentierte Händlernetzwerke verzögern Abrechnungszyklen. Industrieschrott mit seiner konsistenten Chemie reduziert Schlackeverluste und unterstützt die hydrometallurgische Verarbeitung, was seinen Anteil am Recycled Copper Markt erhöht.

Nach Prozess: Hydrometallurgie gewinnt durch Bio-Laugungspilotprojekte

Die Pyrometallurgie machte 37,87 % des Recyclingdurchsatzes im Jahr 2025 aus, aber die Hydrometallurgie wird bis 2031 voraussichtlich mit einer CAGR von 10,04 % wachsen, angetrieben durch Bio-Laugungsfortschritte mit Acidithiobacillus spp., die auf Leiterplatten Rückgewinnungsraten von 90–95 % erzielen. Lösungsmittelextraktion-Elektrogewinnung verbraucht 60 % weniger Energie als das Schmelzen, reduziert Scope-1-Emissionen und spricht ESG-bewusste Kunden an.

Große Öfen bleiben aufgrund von Skaleneffekten und der Mitgewinnung von Edelmetallen, die Kosten ausgleicht, für die Verarbeitung von Mischgüteschrott dominant. Hybride Pyro-Hydro-Prozesse entstehen, die Schmelzen zu Blister und Elektrogewinnung zu Kathode kombinieren und Durchsatz und Reinheit ausbalancieren. Mechanisches Schreddern und KI-Sortierung werden zunehmend als universelle Vorprozesse eingesetzt und verbessern die gesamte Metallrückgewinnung im Recycled Copper Markt.

Nach Endverbraucherbranche: Transport steigt durch Elektrifizierung

Der Elektro- und Elektroniksektor führte mit 35,50 % der Nachfrage im Jahr 2025, unterstützt durch Anwendungen in Verkabelung, Leiterplatten und Motoren. Obwohl das Wachstum durch Marktreife und selektive Aluminiumsubstitution gedämpft wird, bleibt das Segment ein wichtiger Volumentreiber.

Der Transport wird bis 2031 voraussichtlich mit einer CAGR von 10,10 % wachsen, angetrieben durch Bahnelektrifizierung, marine Hybridantriebe und Luft- und Raumfahrtverkabelungsumrüstungen. Oberleitungsdrähte, die 1,2–1,8 Tonnen Kupfer pro Kilometer enthalten, werden am Ende ihrer Lebensdauer als erstklassiger Einsatzstoff dienen. Beispielsweise enthält die Boeing 787 215 km Kupferverkabelung, was die strukturelle Pipeline verdeutlicht, die den Recycled Copper Markt speist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 39,25 % am Recycled Copper Markt, angetrieben durch Chinas Schrottimporte von 2,34 Millionen Tonnen und Indiens erhebliche Angebots-Nachfrage-Lücke. Chinas Futures-Kontrakt für Recyclingmetalle verbessert die Absicherungsoptionen, während Hindalco die Recyclingkapazität im Rahmen eines Investitionsplans von 10 Milliarden USD ausbaut. ASEAN-Länder, die als Verarbeitungszentren fungieren, verschärfen Verunreinigungsinspektionen und verlagern Handelsströme in Richtung zertifizierter Betreiber.

Der Nahe Osten und Afrika, die am schnellsten wachsende Region mit einer CAGR von 10,09 % bis 2031, wird durch Omans Anlage im Wert von 106 Millionen USD, die bis 2026 auf 12.000 Tonnen skaliert, und Saudi-Arabiens Bergbauinitiative im Wert von 100 Milliarden USD unterstützt. Regionale Netzausbauten von 40 % bis 2035 werden eine verzögerte Schrottpipeline schaffen, während chinesische und europäische Schmelzhütten Hub-Anlagen zur Vorreinigung von gemischtem Schrott für den Export planen.

In Nordamerika lenken US-Zölle Schrott nach innen und erhalten inländische Margen, während Sims Limited Trennlinien in der gesamten Region aufrüstet. Europa steht vor kurzfristigen Herausforderungen durch steigende Energiekosten und das Abfallexportverbot von 2027, aber die langfristige Nachfrage nach zertifizierten Einsatzstoffen bleibt stark. Südamerikas Marktanteil ist bescheiden, aber Brasiliens 12 GW neue erneuerbare Energieprojekte, die 2025 genehmigt wurden, positionieren es als zukünftiges Wachstumsgebiet und spiegeln geografische Neuausrichtungstrends im Recycled Copper Markt wider.

Wettbewerbslandschaft

Der Recycled Copper Markt ist mäßig konzentriert, wobei die fünf größten Verarbeiter im Jahr 2025 etwa 42 % des globalen Volumens abwickelten. Primärbergbauunternehmen integrieren sich nachgelagert, wie etwa Glencores Nachrüstung der Horne-Schmelzhütte für 500 Millionen CAD, die jährlich 10.000 Tonnen Sekundärkupfer verarbeitet, und Aurubis' Richmond-Anlage für 800 Millionen USD, die 180.000 Tonnen pro Jahr Kapazität hinzufügt mit dem Ziel von 50 % recycelter Kathode bis 2030.

Technologie ist ein wesentliches Differenzierungsmerkmal, wobei KI-gestützte Sortierer und Blockchain-Rückverfolgbarkeit Margen verbessern und OEM-Verträge sichern. Zertifiziertes kohlenstoffarmes Kupfer erzielt Prämien von 150–200 EUR pro Tonne und fördert Investitionen, obwohl Buchführungskosten von 50–80 USD pro Tonne kleinere Sammler herausfordern und die Konsolidierung vorantreiben. Innovationen von Bio-Laugungs-Startups und Robotikunternehmen wie ZenRobotics führen disruptive Fähigkeiten ein, während Korea Zinc's Queensland-Raffinerie, die mit 250.000 Tonnen pro Jahr mit erneuerbarer Energie betrieben wird, Automobilhersteller beliefert, die auf Scope-3-Emissionsreduzierungen fokussiert sind. Diese Dynamiken deuten auf intensiveren Wettbewerb und strategische Partnerschaften in der gesamten Recycled Copper Branche hin.

Marktführer der Recycled Copper Branche

Aurubis AG

Sims Limited

Boliden Group

Jiangxi Copper Company Limited

Chiho Environmental Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Gravita India Ltd. gab die Übernahme von Rashtriya Metal Industries für rund 800 Crore INR bekannt. Dies markierte einen strategischen Schritt in das Kupferrecycling- und Legierungssegment.

- September 2025: Die Anlage von Aurubis AG in Richmond, Georgia, war die erste Multimetall-Recyclinganlage dieser Art in den Vereinigten Staaten. Sie nahm den Betrieb mit einer geschätzten jährlichen Verarbeitungskapazität von rund 180.000 Tonnen komplexer Recyclingmaterialien auf, die nach Abschluss der zweiten Phase im Jahr 2026 erreicht werden soll.

Umfang des globalen Recycled Copper Marktberichts

Recyceltes Kupfer ist ein vollständig recycelbares und nachhaltiges Material, das seine physikalischen und chemischen Eigenschaften unbegrenzt beibehält und eine Wiederverwendung ohne Qualitätsverlust ermöglicht. Es wird aus „altem” (End-of-Life-)Schrott und „neuem” (Fertigungs-)Schrott gewonnen und bietet Energieeinsparungen von bis zu 85 % im Vergleich zum Primärbergbau.

Der Recycled Copper Markt ist nach Kupfertyp, Quelle, Prozess, Endverbraucherbranche und Geografie segmentiert. Nach Kupfertyp ist der Markt in Reinkupfer und Kupferlegierungen unterteilt. Nach Quelle ist der Markt in Post-Consumer-Schrott und Industrieschrott unterteilt. Nach Prozess ist der Markt in mechanisches Recycling, pyrometallurgisches Recycling, hydrometallurgisches Recycling und kombinierte Pyro-Hydro-Routen unterteilt. Nach Endverbraucherbranche ist der Markt in Elektro und Elektronik, Bauwesen und Konstruktion, Transport, Industrieausrüstung, Konsumgüter und sonstige Endverbraucherbranchen (Telekommunikation usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für recyceltes Kupfer in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Reinkupfer |

| Kupferlegierungen |

| Post-Consumer-Schrott |

| Industrieschrott |

| Mechanisches Recycling |

| Pyrometallurgisches Recycling |

| Hydrometallurgisches Recycling |

| Kombinierte Pyro-Hydro-Routen |

| Elektro und Elektronik |

| Bauwesen und Konstruktion |

| Transport |

| Industrieausrüstung |

| Konsumgüter |

| Sonstige Endverbraucherbranchen (Telekommunikation usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kupfertyp | Reinkupfer | |

| Kupferlegierungen | ||

| Nach Quelle | Post-Consumer-Schrott | |

| Industrieschrott | ||

| Nach Prozess | Mechanisches Recycling | |

| Pyrometallurgisches Recycling | ||

| Hydrometallurgisches Recycling | ||

| Kombinierte Pyro-Hydro-Routen | ||

| Nach Endverbraucherbranche | Elektro und Elektronik | |

| Bauwesen und Konstruktion | ||

| Transport | ||

| Industrieausrüstung | ||

| Konsumgüter | ||

| Sonstige Endverbraucherbranchen (Telekommunikation usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Recycled Copper Markt?

Der Recycled Copper Markt umfasst im Jahr 2026 9,84 Millionen Tonnen und soll bis 2031 auf 15,17 Millionen Tonnen anwachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten und Afrika werden voraussichtlich das höchste Wachstum verzeichnen, mit einer CAGR von 10,09 % bis 2031, angetrieben durch neue omanische und saudische Anlagen.

Welches Segment führt die Nachfrage nach Kupfertyp im Jahr 2025 an?

Reinkupfer dominiert mit 58,61 % des Volumens im Jahr 2025 aufgrund von Elektro- und Elektronikanwendungen, die eine Reinheit von 99,99 % erfordern.

Warum wächst die Klasse-2-Schrottgüte bis 2031?

KI-gestützte Sortierung, die gemischten Abbruchschrott aufwertet, hebt Klasse 2 bis 2031 an.

Seite zuletzt aktualisiert am: