再生基油市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

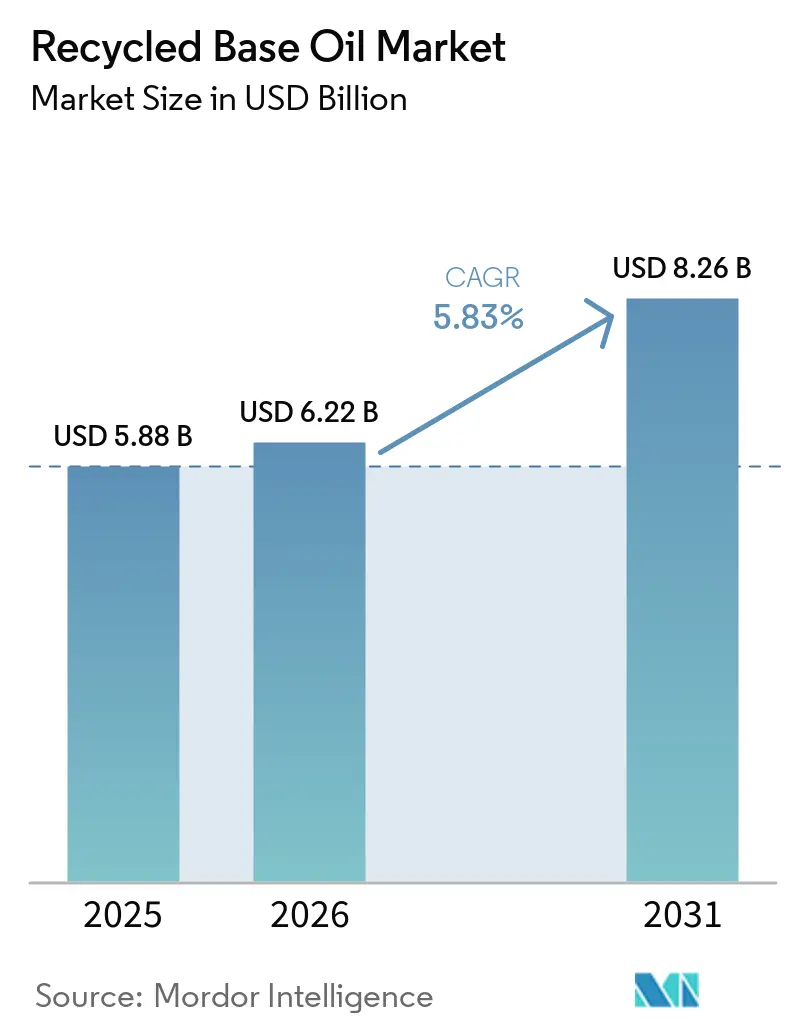

| 市場規模 (2026) | 6.22 十億米ドル |

| 市場規模 (2031) | 8.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生基油市場分析

再生基油市場規模は2025年に58億8,000万米ドルと評価され、2026年の62億2,000万米ドルから2031年には82億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.83%となっています。バージン油と再精製グループII/III油の価格差の拡大、リサイクル含有量の閾値を義務付ける規制、およびOEMのスコープ3炭素削減目標が、高純度リサイクル原料の契約量増加を牽引しています。最も重要な原料シフトとして、使用済みエンジンオイルと新興の脂肪酸留分の組み合わせが挙げられ、低炭素燃料クレジットの対象となるハイブリッド鉱物・再生可能ブレンドの実現を可能にしています。粘度指数と硫黄性能を向上させる水素化処理のアップグレードへの投資は引き続き資本を集めており、薄膜蒸発モジュールはグループIIIの収率を高め、運営コストを削減しています。地域別では、中国とインドが省レベルの回収目標を実施し、グリーンフィールド水素化処理設備に資金を投じることで、アジア太平洋が絶対的な需要成長においてリードしています。一方、北米と欧州は技術ハブとしての地位を維持し、ターンキー再精製設計を輸出するとともに、自動車および公益事業フリートとの引き取り同盟を強化しています。

レポートの主要ポイント

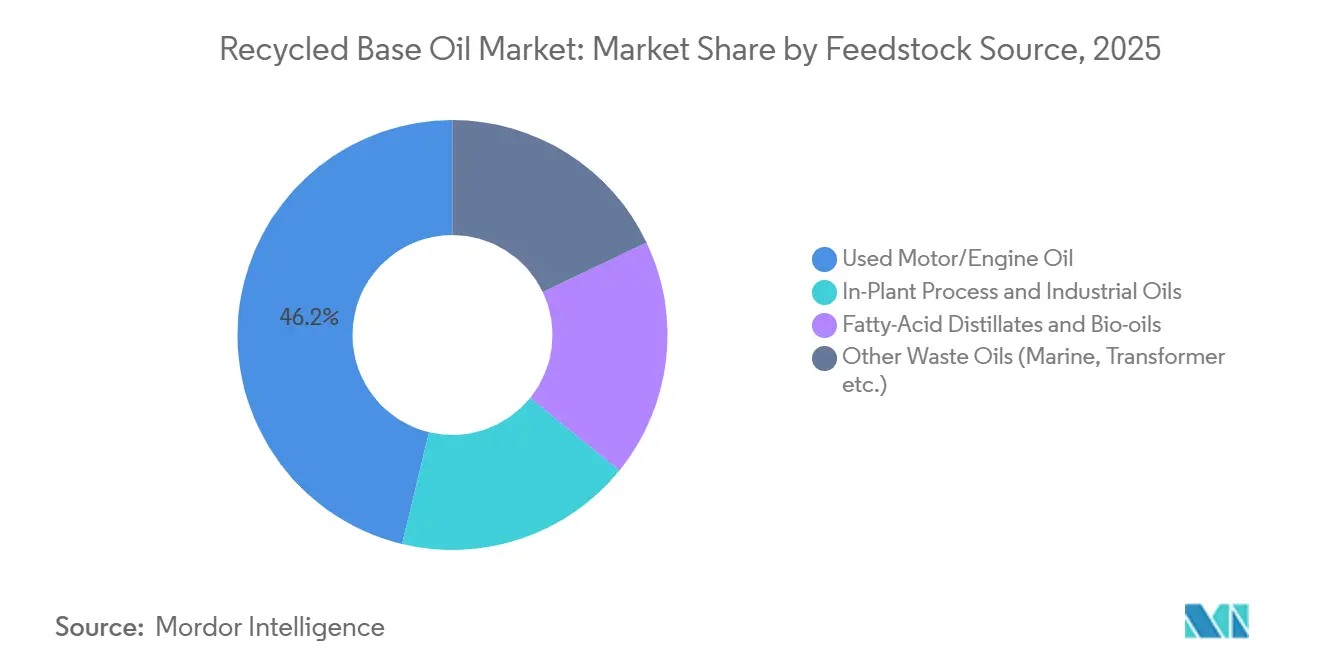

- 原料源別では、使用済みモーター・エンジンオイルが2025年の再生基油市場シェアの46.22%をリードし、脂肪酸留分およびバイオオイルは2031年にかけてCAGR 5.88%で拡大すると予測されています。

- 精製プロセス別では、水素化処理/水素化精製が2025年の再生基油市場シェアの48.13%を占め、2031年にかけてCAGR 6.03%で成長する見込みです。

- 用途別では、潤滑油・グリースブレンドが2025年の再生基油市場シェアの42.22%を占め、油圧作動油および変圧器油は2031年にかけてCAGR 6.13%で成長する見込みです。

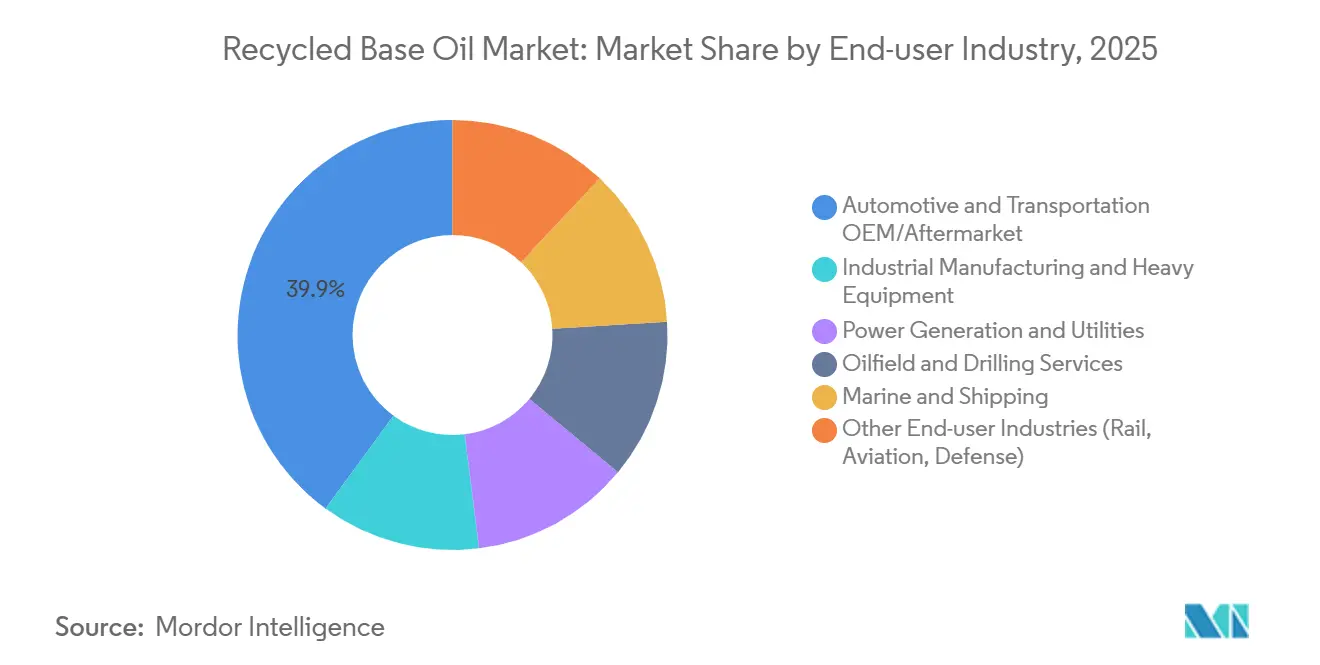

- 最終ユーザー産業別では、自動車・輸送OEM/アフターマーケットが2025年の再生基油市場シェアの39.94%を占め、油田・掘削サービスは2031年にかけてCAGR 6.34%で成長する見込みです。

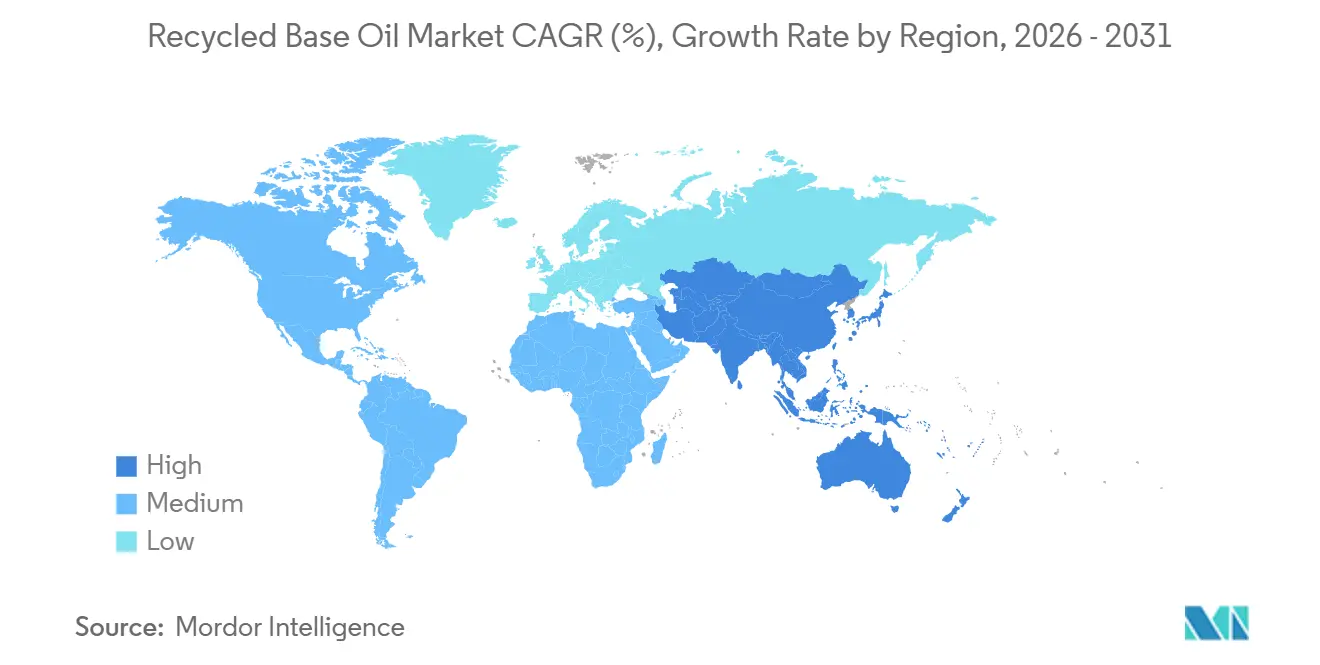

- 地域別では、アジア太平洋が2025年の再生基油市場シェアの34.77%を占め、2031年にかけてCAGR 6.22%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再生基油市場トレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル含有量を義務付ける規制の強化 | +1.2% | 北米およびEU(カリフォルニア州、コロラド州、アイルランドでの早期採用);OEM調達基準を通じてアジア太平洋への波及 | 中期(2〜4年) |

| バージングループI/II基油に対するコスト優位性 | +1.5% | 世界全体(アジア太平洋(中国、インド)および中東でのインパクトが最大、バージン基油の輸入依存による) | 短期(2年以内) |

| 再精製基油(RRBO)を優遇するOEMのスコープ3炭素削減目標 | +1.0% | 世界全体(欧州および北米の自動車メーカーが主導;アジア太平洋のOEMは2〜3年遅れで追随) | 中期(2〜4年) |

| グループIII再生基油(RRBO)を解放する薄膜水素化処理 | +0.9% | 北米およびEUが先行;アジア太平洋(中国、インド)は2027年以降に拡大 | 長期(4年以上) |

| 政府フリートのグリーン公共調達(GPP)リサイクル含有量義務 | +0.7% | 北米(キング郡、連邦GSAパイロット)、EU(アイルランドCircular 17/2025、EU GPP道路輸送) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リサイクル含有量を義務付ける規制の強化

州および国家レベルの規制が、公共・民間フリートの潤滑油仕様を再定義しています。カリフォルニア州は州機関に対し、米国EPA総合調達ガイドラインに沿って、少なくとも25%の再精製含有量を含む潤滑油の購入を義務付けており、コロラド州とアイルランドはそれぞれ2024年と2025年に同様の法令を導入しました[1].米国環境保護庁、「総合調達ガイドライン」、epa.gov。欧州委員会は、2025年に回収された廃油の61%が基油に再生されたと報告しており、これは50%を下回っていた過去の平均から大幅に増加しており、閉ループ再生に向けた強力な政策転換を反映しています。改訂されたFTCラベリング基準は、リサイクル含有量の明示的な開示を義務付け、グリーンウォッシングを削減し、調達プロセスにおける認定再精製業者の競争力を向上させています。これらの措置は総体として、対応可能な需要を拡大し、規制準拠の再精製業者を商品化された価格圧力から保護しています。

バージングループI/II基油に対するコスト優位性

2025年を通じて、再精製グループII油はバージン品と比較して顕著な割引価格で取引されました。これは、再精製業者が原油蒸留コストを回避し、軽質留分からの熱回収を活用しているためです。PurePathの薄膜水素化処理設備は、1バレルあたりの製造コストが10〜30%低く、統合蒸気回収による追加的なエネルギー節約も報告しています。コスト優位性は、バージン油の輸入に運賃と関税のプレミアムが発生するアジア太平洋においてより顕著です。EU ETSやアジアのパイロットスキームなどの炭素価格メカニズムを考慮すると、再精製業者が達成する37〜82%のライフサイクルCO₂削減が利益率を直接向上させます。

再生基油(RRBO)を優遇するOEMのスコープ3炭素削減目標

自動車メーカーは、スコープ3排出削減目標を達成するために、再精製油をサプライヤーのスコアカードに組み込んでいます。例えば、ルノーの2025年ライフサイクル監査では、工場充填ブレンドに再精製基油(RRBO)を含めた場合、炭素排出量が13〜24%削減されることが実証されました。同様に、FUCHS Petrolubは2025年に欧州の自動車ラインを再精製ベースに移行することを約束しました。BorgWarnerなどのティア1サプライヤーは、潤滑油調達をScience Based Targets initiativeの経路に合わせ、長期契約にリサイクル含有量の最低基準を組み込んでいます。これらの確保された量は、水素化処理プロジェクトへの投資リスクを低減し、引き取り契約を支援します。

グループIII再生基油(RRBO)を解放する薄膜水素化処理

150〜200バールで稼働する次世代薄膜蒸発装置は、粘度指数120以上、硫黄含有量10ppm未満のAPI グループIII基油の生産を可能にし、OEMの低SAPsフォーミュレーション要件を満たしています。ReGen IIIのテキサスシティパイロットは、混合原料からグループIIIの収率53%を達成し、バージン生産と比較してCO₂を82%削減しました。2024年、PURAGLOBEのドイツにおけるHyLube3プラントがグループIII/III+リサイクル原料の初の商業的供給源となり、HyLube4プロジェクトは欧州外への展開に向けてエンジニアリング審査中です。これらの技術の高い資本集約性は、統合オペレーターへの参入を制限し、酸性白土生産者との品質格差を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上地域における再精製能力の不足 | -0.6% | アジア太平洋(日本、韓国を除く)、中東・アフリカ、南米 | 中期(2〜4年) |

| バイオベースエステルおよびPAGからの代替脅威 | -0.4% | 世界全体(欧州および北米のプレミアム合成セグメントへの影響が最大) | 長期(4年以上) |

| 使用済み油輸出に対するバーゼル条約に基づく規制 | -0.5% | 世界全体(アジア太平洋、中東・アフリカの原料フローへの急性的影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

発展途上地域における再精製能力の不足

新興経済国は大量の廃油を生成していますが、適切な水素化処理インフラが不足しています。例えば、中国の名目能力70万9,000トンは、小規模な酸性白土プラントがより厳格な許可要件を満たせなかったため、2024年には稼働率わずか11.5%にとどまりました。同様に、インドは2025年に300〜400万トンの廃油を生成しましたが、正規の再精製業者が処理できたのはわずか50万トンであり、残りの大部分は低付加価値の燃料または輸出ストリームに回りました。YUNITCOのヤンブー20万トン拡張計画とカイロの計画中の10万トン施設をもってしても、これらのプロジェクトは地域の廃油生成量の15%未満しか対応できず、持続的な能力不足を浮き彫りにしています。

バイオベースエステルおよびポリアルキレングリコール(PAG)からの代替脅威

船舶用、食品グレード、高温産業用流体などの高性能用途では、合成エステルおよびポリアルキレングリコール(PAG)の採用が増加しており、これらはグループIII再生基油(RRBO)を酸化安定性および生分解性において上回っています。EUエコラベルのスコアリングはバイオベース含有量を優遇しており、RRBOに対して10〜20%の価格プレミアムにもかかわらず、フォーミュレーターが再生可能エステルへのシフトを促しています[2]欧州連合、「EUエコラベル潤滑油基準」、europa.eu。OEMがオイル交換間隔を2万マイルに延長するにつれ、これらの合成油はプレミアム潤滑油ブレンドにおける再生基油(RRBO)のシェアを縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:エンジンオイルの優位性、バイオオイルの勢い

使用済みモーター・エンジンオイルは2025年の再生基油市場シェアの46.22%を占め、確立されたディーラーシップおよびクイックルーブ回収ネットワークに支えられています。一方、脂肪酸留分およびその他のバイオオイルは2031年にかけてCAGR 5.88%で成長すると予測されており、原料の中で最も速い成長を示しています。この増加は、再生可能含有量クレジットを収益化し、共処理試験を促進する低炭素燃料基準によって牽引されています。中国の廃油ストリームは、危険廃棄物追跡が鉄鋼・電力産業に拡大するにつれ、依然として90%がエンジンオイル由来となっています。

鉱物系再精製基油(RRBO)にバイオオイルを10〜30%ブレンドするパイロット試験では、API グループII/III仕様を満たしながらカリフォルニア州低炭素燃料基準(LCFS)クレジットの対象となるハイブリッド基油が生産されています。これらのパイロットプロジェクトは、クレジット価値がCO₂換算1トンあたり50米ドルを超えた場合に商業規模に拡大できる可能性があります。変圧器油や船舶用油などの特殊ストリームは、公益事業者や海運会社が監査できる閉ループ用途に転用された場合、プレミアムマージンをもたらします。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

精製プロセス別:水素化処理/水素化精製の台頭

水素化処理/水素化精製は2025年の再生基油市場規模の48.13%を占め、2031年にかけてCAGR 6.03%で成長すると予測されています。この成長は、グループIII基準を満たすために飽和分と粘度指数を向上させる水素化ユニットへの投資によって支えられています。酸性白土プロセスはコスト重視の市場で依然として存続していますが、硫黄規制の強化により閉鎖圧力が高まっています。PURAGLOBEの薄膜水素化処理プロセスは、粘度指数120以上、硫黄含有量10ppm未満を達成し、新たな品質基準を確立しました。

Clean Harborsの2億1,000万〜2億2,000万米ドルの溶剤脱れきレトロフィットは、2028年までに600N重質基油を生産し、大型ディーゼルおよびギアオイル市場への機会を開くと期待されています。YUNITCOおよびインドの精製業者は、時代遅れのニュートラル白土システムを迂回し、ユーロ6潤滑油基準に合わせるために水素化処理プロセスを採用しています。

用途別:油圧作動油および変圧器油が潤滑油・グリースブレンドを上回る成長

潤滑油・グリースブレンドは最大の用途セグメントであり続け、2025年の市場の42.22%を占めました。しかし、油圧作動油および変圧器油は2031年にかけてCAGR 6.12%で成長すると予測されており、市場全体の成長を上回っています。

IEC 60296は現在、完全にリサイクル流体から製造された変圧器油を認可しており、欧州および北米の公益事業者は閉ループフローを確保するために複数年の供給契約を締結しています。グループII再生基油(RRBO)で調製されたISO 11158準拠の油圧作動油は、稼働時間あたり10〜20%のコスト削減を提供し、高消費工場およびモバイル機器フリートにとって魅力的です。

最終ユーザー産業別:油田・掘削サービスの加速

自動車・輸送OEM/アフターマーケット産業は、工場充填およびアフターマーケット需要に牽引され、2025年の収益の39.94%を占めました。しかし、油田・掘削サービスは、オフショアオペレーターが炭素強度を低減しバーゼル廃棄物処理基準に準拠するために循環型掘削流体ループを採用することで、2031年にかけてCAGR 6.34%で成長すると予測されています。

再生基油(RRBO)変圧器油およびタービン潤滑油を採用する公益事業者は別の成長分野を代表しており、産業製造は高回転率の金属加工液におけるコスト削減に支えられ、中一桁台の成長を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界収益の34.77%を生み出し、2031年にかけてCAGR 6.22%で成長する見込みです。中国は2025年に510万8,000トンの廃油を回収し、その価値は134億9,500万人民元(18億9,000万米ドル)に達し、2026年には532万2,000トン、142億3,100万人民元(19億9,000万米ドル)相当になると予測されています。この成長は、デジタル危険廃棄物追跡と国有企業(SOE)の合弁事業によって牽引されています。インドの2026年のHPCL-CastrolとIndian Oil-Re Sustainabilityの間の覚書(MoU)は、輸入依存を低減するために5万〜10万トンのグループII+水素化処理設備の設立を目指しています。

北米は成熟市場ではあるものの、品質向上に注力しています。Clean Harborsは2025年に2億4,300万ガロンを処理し、高粘度600N生産に投資しています。Vertex Energyは2025年11月にアラバマ州モバイルの施設からグループIIIグレードVTX-R4およびVTX-R6を導入し、OEMの炭素義務を標的としています。

欧州の61%の再生率は規制圧力を反映しています。PURAGLOBEのHyLube3技術は、12年間のShell引き取り契約のもとでグループIIIの供給を支え、高品質再生基油への地域の注力を支援しています。

中東・アフリカは能力ギャップの解消にかかっています。YUNITCOの2026年までのヤンブー20万トンへの拡張と2027年までのカイロのグリーンフィールドプロジェクト10万トンは、地域最大の投資を代表していますが、それでも湾岸および北アフリカの廃油生成量の15%未満しか対応できません。南米では、Lwartによる年間3億6,000万リットルへのブラジルレアル10億レアルの拡張が地域の取り組みを示していますが、近隣諸国は依然として輸入に依存しています。

競合状況

世界の再生基油市場は中程度に集中しています。Clean Harborsは統合された回収・再精製オペレーションでリードしており、ディーゼルおよびギアオイル市場に対応するためにより重質な600Nカットへのシフトを進めています。PURAGLOBEの先進技術はグループIII/III+生産を支援しており、20〜40%の価格プレミアムを実現し、Shellとの長期引き取り契約を確保しています。

アジア太平洋地域では、500社以上の認定中国オペレーターが品質に大きなばらつきを示しています。環境監査が合併を促進し、水素化処理対応ハブへの量の集約が進んでいます。J.F. LehmanによるCrystal Cleanの2023年の買収と2025年の相次ぐ拡張により、支店ネットワークが100拠点以上に拡大し、ネットワーク高密度化の重要性が示されました。VAO Groupなどの新興プレーヤーは、化学リサイクルの熱分解と鉱物系再生基油(RRBO)ストリームを組み合わせ、低炭素燃料基準(LCFS)クレジットの機会を活用しています。変圧器油のIEC 60296や油圧作動油のISO 11158などの認証は競争上の差別化要因となっており、NynasやVertexなどの先行採用者が公益事業および自動車OEM市場で複数年契約を確保しています。

再生基油産業リーダー

CLEAN HARBORS, INC.

PURAGLOBE

Avista Oil Deutschland GmbH

Crystal Clean, Inc

Vertex Energy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Indian Oil Corporation(IOCL)とRe Sustainabilityは、インド初の組織的な全国規模の使用済み油リサイクルエコシステムを開発するための覚書(MoU)に署名しました。この取り組みは、高品質グループII+再精製基油(RRBO)を生産するために、年間10万キロトン(KTA)の使用済み潤滑油の回収を目標としています。

- 2024年9月:Exxon Mobil Corporationは、再精製基油原料の生産を事業に組み込むことで、欧州における循環経済イニシアチブを推進しました。このイニシアチブは、フランスのグラヴァンション製油所とオランダのロッテルダム施設を含み、使用済み油を高品質グループII基油原料に転換することを目的としていました。

世界の再生基油市場レポートの調査範囲

再生基油は、使用済み油から汚染物質(汚れ、水、化学物質など)を除去する処理によって得られる高品質の潤滑油基油です。単に燃料として再利用するためにろ過されるだけの標準的なリサイクル油とは異なり、再精製基油は元の化学的特性を回復するために高度な蒸留・精製プロセスを経ており、バージン基油に匹敵する品質を持ちます。

再生基油市場は、原料源、精製プロセス、用途、最終ユーザー産業、および地域によってセグメント化されています。原料源別では、使用済みモーター/エンジンオイル、工場内プロセスおよび産業用オイル、脂肪酸留分およびバイオオイル、その他の廃油(船舶用、変圧器用など)にセグメント化されています。精製プロセス別では、水素化処理/水素化精製、酸性白土処理、樹脂脱ろう/脱色、その他の独自プロセス(Revivoil、Vaxonなど)にセグメント化されています。用途別では、潤滑油・グリースブレンド、金属加工液(切削、成形)、油圧作動油および変圧器油、産業機械潤滑、その他の用途(ゴムプロセス、プロセスオイル)にセグメント化されています。最終ユーザー産業別では、自動車・輸送OEM/アフターマーケット、産業製造および重機、発電および公益事業、油田・掘削サービス、海運・船舶、その他の最終ユーザー産業(鉄道、航空、防衛)にセグメント化されています。本レポートは、主要地域の17カ国における再生基油の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 使用済みモーター/エンジンオイル |

| 工場内プロセスおよび産業用オイル |

| 脂肪酸留分およびバイオオイル |

| その他の廃油(船舶用、変圧器用など) |

| 水素化処理/水素化精製 |

| 酸性白土処理 |

| 樹脂脱ろう/脱色 |

| その他の独自プロセス(Revivoil、Vaxonなど) |

| 潤滑油・グリースブレンド |

| 金属加工液(切削、成形) |

| 油圧作動油および変圧器油 |

| 産業機械潤滑 |

| その他の用途(ゴムプロセス、プロセスオイル) |

| 自動車・輸送OEM/アフターマーケット |

| 産業製造および重機 |

| 発電および公益事業 |

| 油田・掘削サービス |

| 海運・船舶 |

| その他の最終ユーザー産業(鉄道、航空、防衛) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料源別 | 使用済みモーター/エンジンオイル | |

| 工場内プロセスおよび産業用オイル | ||

| 脂肪酸留分およびバイオオイル | ||

| その他の廃油(船舶用、変圧器用など) | ||

| 精製プロセス別 | 水素化処理/水素化精製 | |

| 酸性白土処理 | ||

| 樹脂脱ろう/脱色 | ||

| その他の独自プロセス(Revivoil、Vaxonなど) | ||

| 用途別 | 潤滑油・グリースブレンド | |

| 金属加工液(切削、成形) | ||

| 油圧作動油および変圧器油 | ||

| 産業機械潤滑 | ||

| その他の用途(ゴムプロセス、プロセスオイル) | ||

| 最終ユーザー産業別 | 自動車・輸送OEM/アフターマーケット | |

| 産業製造および重機 | ||

| 発電および公益事業 | ||

| 油田・掘削サービス | ||

| 海運・船舶 | ||

| その他の最終ユーザー産業(鉄道、航空、防衛) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

再生基油市場の規模はどのくらいですか?

再生基油市場は2026年に62億2,000万米ドルに達し、2031年までに82億6,000万米ドルに達すると予測されており、2026年〜2031年にかけてCAGR 5.83%で拡大しています。

2031年にかけて最も速い需要成長を記録する地域はどこですか?

アジア太平洋は、中国とインドの新規水素化処理設備を背景に、2031年にかけておよそCAGR 6.22%で成長します。

水素化処理精製プロセスが2031年にかけて最も速い成長を遂げている理由は何ですか?

現代のOEM仕様を満たすグループII/III品質を提供しており、水素化処理精製プロセスの2031年にかけてのCAGR 6.03%を支えています。

2031年にかけて最も急速な拡大が見込まれる用途セグメントはどれですか?

油圧作動油および変圧器油は、公益事業者がIEC 60296準拠のリサイクル流体を採用することで、2031年にかけてCAGR 6.12%の予測成長率を示しています。

最終更新日: