Marktgröße und Marktanteil für recyceltes Basisöl

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.22 Milliarden US-Dollar |

| Marktgröße (2031) | 8.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für recyceltes Basisöl von Mordor Intelligence

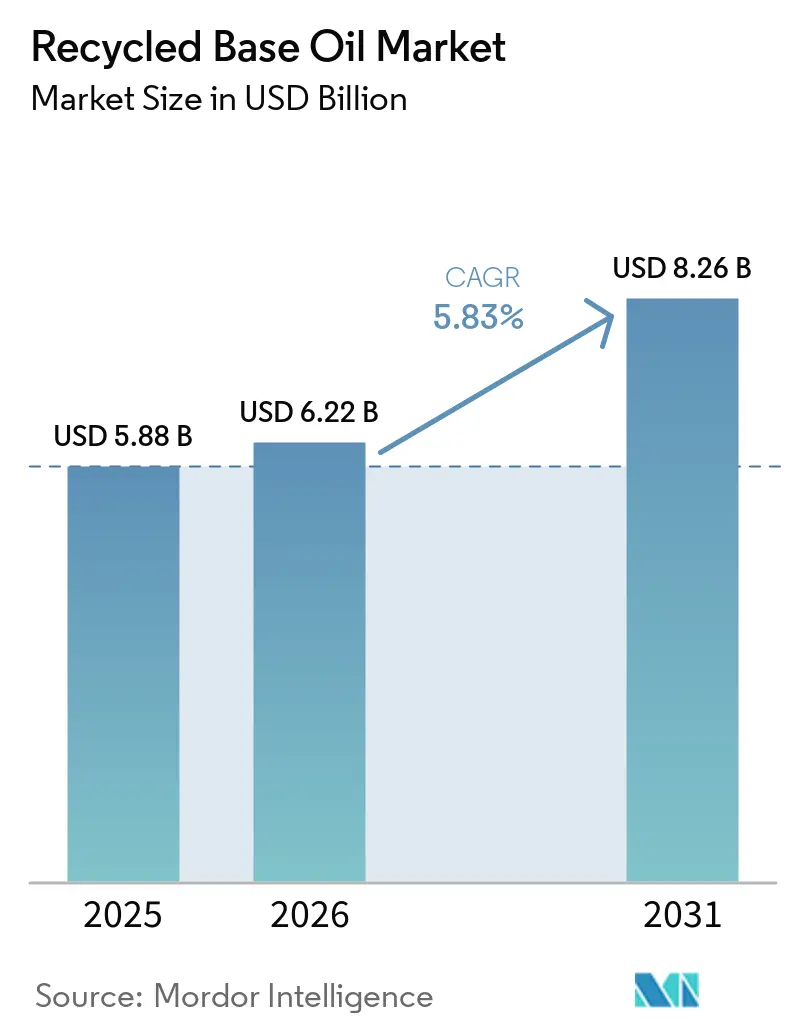

Die Marktgröße für recyceltes Basisöl wurde im Jahr 2025 auf USD 5,88 Milliarden geschätzt und wird voraussichtlich von USD 6,22 Milliarden im Jahr 2026 auf USD 8,26 Milliarden bis 2031 wachsen, bei einem CAGR von 5,83 % während des Prognosezeitraums (2026–2031). Eine wachsende Preislücke zwischen Frisch- und re-raffinierten Gruppe-II/III-Ölen, vorgeschriebene Schwellenwerte für recycelte Inhalte sowie OEM-Scope-3-Kohlenstoffziele treiben steigende Vertragsvolumina für hochreine recycelte Bestände an. Die bedeutendste Rohstoffverschiebung kombiniert derzeit gebrauchtes Motorenöl mit aufkommenden Fettsäuredestillaten und ermöglicht hybride mineralisch-erneuerbare Mischungen, die für Niedrigkohlenstoff-Kraftstoffgutschriften qualifizieren. Investitionen in Hydrobehandlungs-Upgrades, die den Viskositätsindex und die Schwefelleistung verbessern, ziehen weiterhin Kapital an, während Dünnschichtverdampfungsmodule die Gruppe-III-Ausbeuten steigern und die Betriebskosten senken. Regional gesehen führt Asien-Pazifik beim absoluten Nachfragewachstum, da China und Indien Sammelziele auf Provinzebene einführen und Greenfield-Hydrobehandler finanzieren. Nordamerika und Europa bleiben jedoch Technologiezentren, die schlüsselfertige Re-Raffinierungskonzepte exportieren und Abnahmepartnerschaften mit Automobil- und Versorgungsflotten stärken.

Wichtigste Erkenntnisse des Berichts

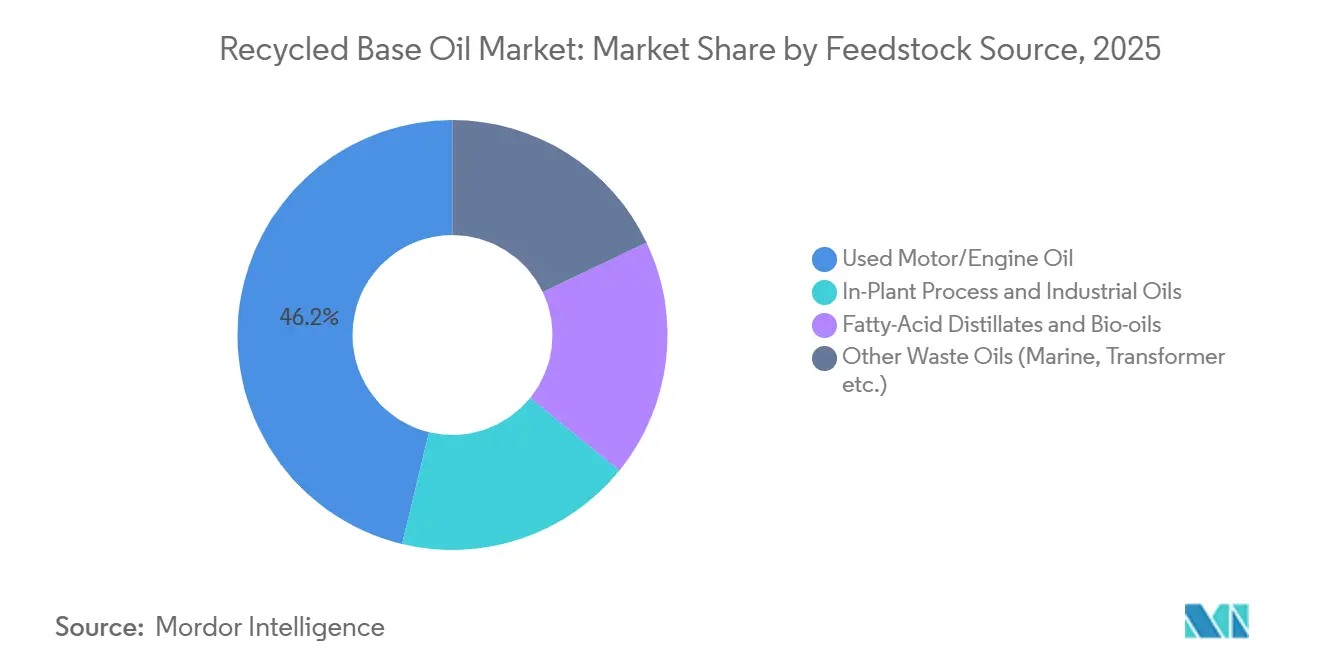

- Nach Rohstoffquelle führte gebrauchtes Motor- und Motorenöl mit einem Anteil von 46,22 % am Markt für recyceltes Basisöl im Jahr 2025, während Fettsäuredestillate und Bio-Öle bis 2031 voraussichtlich mit einem CAGR von 5,88 % wachsen werden.

- Nach Raffinierungsverfahren entfiel die Hydrobehandlung/Hydro-Raffinierung im Jahr 2025 auf 48,13 % des Marktanteils für recyceltes Basisöl und wird bis 2031 voraussichtlich mit einem CAGR von 6,03 % wachsen.

- Nach Anwendung entfiel die Schmierstoff- und Fettmischung im Jahr 2025 auf 42,22 % des Marktanteils für recyceltes Basisöl, während Hydraulik- und Transformatorenöle bis 2031 voraussichtlich mit einem CAGR von 6,13 % wachsen werden.

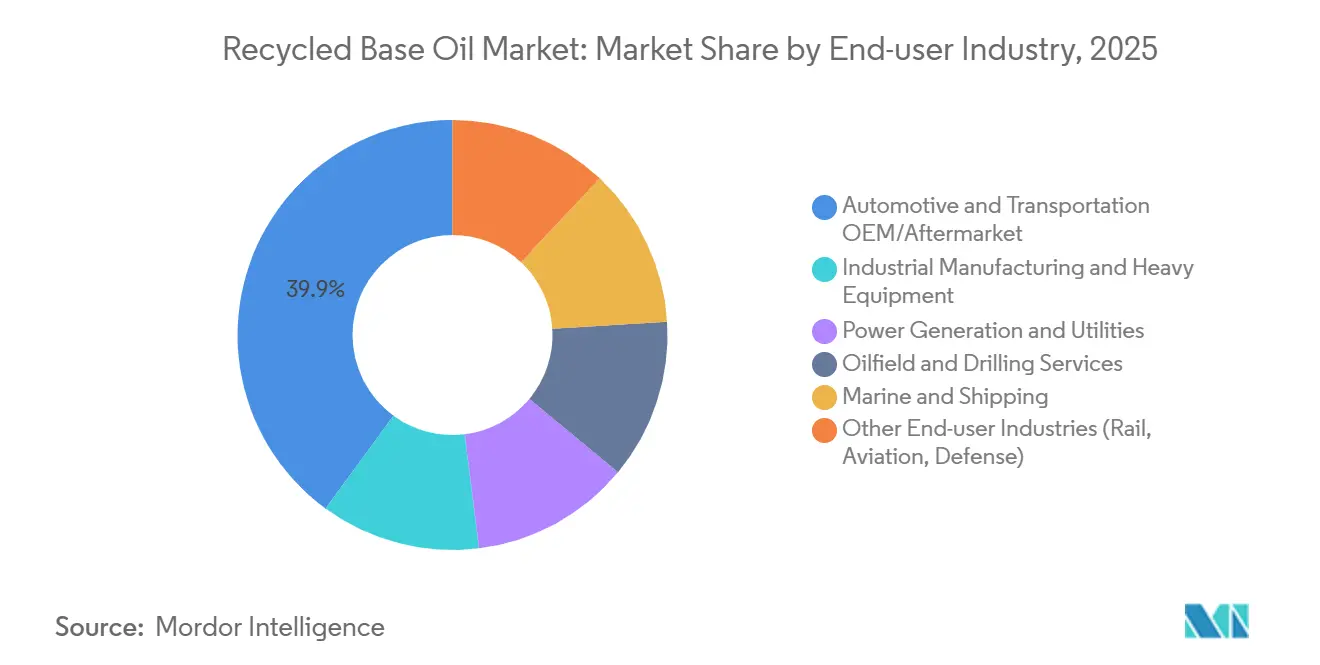

- Nach Endverbraucherbranche entfiel der Automobil- und Transport-OEM/Aftermarket im Jahr 2025 auf 39,94 % des Marktanteils für recyceltes Basisöl, während Ölfeld- und Bohrdienstleistungen bis 2031 voraussichtlich mit einem CAGR von 6,34 % wachsen werden.

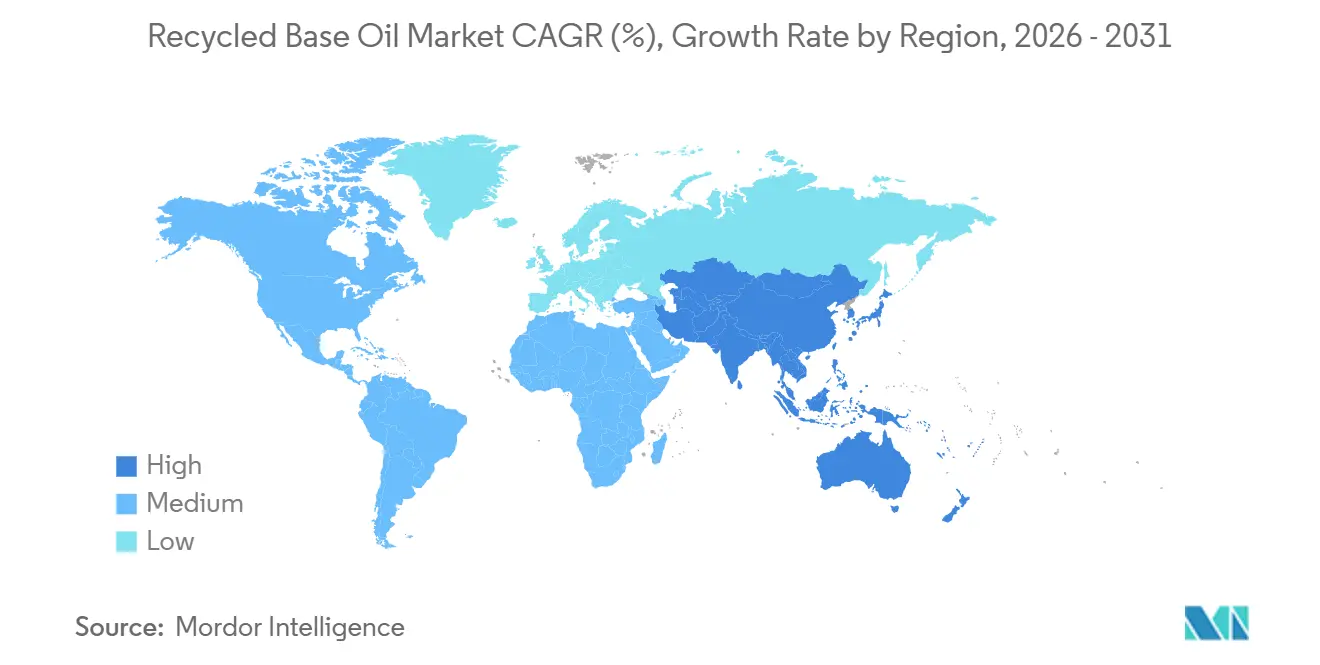

- Nach Geografie trug Asien-Pazifik im Jahr 2025 mit 34,77 % zum Marktanteil für recyceltes Basisöl bei und wird bis 2031 voraussichtlich mit einem CAGR von 6,22 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für recyceltes Basisöl

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Vorschriften zur Verpflichtung von recycelten Inhalten | +1.2% | Nordamerika und die EU, mit früher Einführung in Kalifornien, Colorado und Irland; Übertragung auf APAC über OEM-Beschaffungsstandards | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber Frisch-Gruppe-I/II-Basisölen | +1.5% | Global, mit der stärksten Auswirkung in Asien-Pazifik (China, Indien) und dem Nahen Osten aufgrund der Importabhängigkeit von Frischbasisöl | Kurzfristig (≤ 2 Jahre) |

| OEM-Scope-3-Kohlenstoffreduktionsziele zugunsten von RRBO | +1.0% | Global, angeführt von europäischen und nordamerikanischen Automobilherstellern; APAC-OEMs folgen mit einem Rückstand von 2–3 Jahren | Mittelfristig (2–4 Jahre) |

| Dünnschicht-Hydrobehandlung zur Erschließung von Gruppe-III-RRBO | +0.9% | Zunächst Nordamerika und die EU; APAC (China, Indien) skaliert ab 2027 | Langfristig (≥ 4 Jahre) |

| Staatliche Flottenmandate für GPP-Recyclinginhalt | +0.7% | Nordamerika (King County, föderale GSA-Pilotprojekte), EU (Irland Circular 17/2025, EU-GPP-Straßentransport) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vorschriften zur Verpflichtung von recycelten Inhalten

Staatliche und nationale Vorschriften definieren die Schmierstoffspezifikationen für öffentliche und private Flotten neu. Kalifornien verpflichtet staatliche Behörden, Schmierstoffe mit einem Anteil von mindestens 25 % re-raffiniertem Inhalt zu kaufen, was mit dem umfassenden Beschaffungsleitfaden der U.S. EPA übereinstimmt, während Colorado und Irland 2024 bzw. 2025 ähnliche Gesetze eingeführt haben[1].U.S. Environmental Protection Agency, "Umfassender Beschaffungsleitfaden," epa.gov Die Europäische Kommission berichtete, dass 61 % des gesammelten Altöls im Jahr 2025 zu Basisöl regeneriert wurde, ein deutlicher Anstieg gegenüber historischen Durchschnittswerten unter 50 %, was einen starken politischen Wandel hin zur geschlossenen Kreislaufregenerierung widerspiegelt. Aktualisierte FTC-Kennzeichnungsstandards schreiben nun eine ausdrückliche Offenlegung des Recyclinginhalts vor, was Greenwashing reduziert und die Wettbewerbsfähigkeit zertifizierter Re-Raffinerien in Beschaffungsprozessen verbessert. Insgesamt erweitern diese Maßnahmen die adressierbare Nachfrage und schützen konforme Re-Raffinerien vor dem Druck der Rohstoffpreisgestaltung.

Kostenvorteil gegenüber Frisch-Gruppe-I/II-Basisölen

Im gesamten Jahr 2025 wurden re-raffinierte Gruppe-II-Öle mit einem spürbaren Abschlag gegenüber Frischölen gehandelt, da Re-Raffinerien Rohöldestillationskosten vermeiden und die Wärmerückgewinnung aus leichten Destillaten nutzen. PurePaths Dünnschicht-Hydrobehandler berichten von 10–30 % niedrigeren Herstellungskosten pro Barrel, mit zusätzlichen Energieeinsparungen durch integrierte Dampfrückgewinnung. Der Kostenvorteil ist in Asien-Pazifik ausgeprägter, wo importierte Frischöle Fracht- und Zollaufschläge verursachen. Wenn Kohlenstoffpreismechanismen wie das EU-ETS und Pilotprogramme in Asien berücksichtigt werden, verbessern die von Re-Raffinerien erzielten Lebenszyklus-CO₂-Reduktionen von 37–82 % direkt die Margen.

OEM-Scope-3-Kohlenstoffreduktionsziele zugunsten von RRBO

Automobilhersteller integrieren re-raffinierte Öle in Lieferanten-Scorecards, um Scope-3-Emissionsreduktionsziele zu erfüllen. Renaults Lebenszyklusaudit 2025 zeigte beispielsweise CO₂-Reduktionen von 13–24 %, wenn Werksabfüllmischungen re-raffinierte Basisöle (RRBO) enthielten. Ebenso verpflichtete sich FUCHS Petrolub 2025, seine europäischen Automobillinien auf re-raffinierte Basen umzustellen. Erstrangige Zulieferer wie BorgWarner richten ihre Schmierstoffbeschaffung an den Pfaden der Science Based Targets Initiative aus und verankern Mindestanforderungen für recycelte Inhalte in langfristigen Verträgen. Diese gesicherten Volumina reduzieren Investitionsrisiken für Hydrobehandlungsprojekte und unterstützen Abnahmevereinbarungen.

Dünnschicht-Hydrobehandlung zur Erschließung von Gruppe-III-RRBO

Dünnschichtverdampfer der nächsten Generation, die bei 150–200 bar betrieben werden, ermöglichen die Herstellung von API-Gruppe-III-Basisölen mit Viskositätsindizes über 120 und Schwefelgehalten unter 10 ppm, die die OEM-Anforderungen für Formulierungen mit niedrigem SAPS-Gehalt erfüllen. ReGen IIIs Pilotanlage in Texas City erzielte eine Gruppe-III-Ausbeute von 53 % aus gemischtem Rohstoff bei einer CO₂-Reduktion von 82 % gegenüber der Frischproduktion. Im Jahr 2024 wurde PURAGLOBEs HyLube3-Anlage in Deutschland zur ersten kommerziellen Quelle für Gruppe-III/III+-Recyclingbestände, und das HyLube4-Projekt befindet sich in der technischen Prüfung für den Einsatz außerhalb Europas. Die hohe Kapitalintensität dieser Technologien beschränkt die Teilnahme auf integrierte Betreiber und vergrößert den Qualitätsabstand zu Säure-Ton-Produzenten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Re-Raffinierungskapazität in Entwicklungsregionen | -0.6% | APAC (ohne Japan, Südkorea), Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch biobasierte Ester und PAGs | -0.4% | Global, mit der höchsten Auswirkung in Europa und Nordamerika, den Premium-Synthese-Segmenten | Langfristig (≥ 4 Jahre) |

| Basel-bedingte Beschränkungen für Altölexporte | -0.5% | Global, mit akuten Auswirkungen auf APAC, Naher Osten und Afrika, Rohstoffströme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Re-Raffinierungskapazität in Entwicklungsregionen

Schwellenländer erzeugen erhebliche Mengen an Altöl, verfügen jedoch nicht über eine ausreichende Hydrobehandlungsinfrastruktur. Chinas Nennkapazität von 709.000 Tonnen beispielsweise wurde 2024 nur zu 11,5 % ausgelastet, da kleine Säure-Ton-Anlagen strengere Genehmigungsanforderungen nicht erfüllten. Ebenso erzeugte Indien 2025 3–4 Millionen Tonnen Altöl, aber formelle Re-Raffinerien konnten nur 500.000 Tonnen verarbeiten, sodass der Großteil in Niedrigwert-Kraftstoff- oder Exportströme floss. Selbst mit YUNITCOs 200.000-Tonnen-Erweiterung in Yanbu und einer geplanten 100.000-Tonnen-Anlage in Kairo werden diese Projekte weniger als 15 % der regionalen Altölerzeugung abdecken, was auf anhaltende Kapazitätsengpässe hinweist.

Substitutionsbedrohung durch biobasierte Ester und PAGs

Hochleistungsanwendungen wie Marine-, Lebensmittelqualitäts- und Hochtemperatur-Industrieflüssigkeiten setzen zunehmend auf synthetische Ester und Polyalkylenglykole (PAGs), die Gruppe-III-RRBO in Oxidationsstabilität und biologischer Abbaubarkeit übertreffen. Die EU-Ecolabel-Bewertung bevorzugt biobasierte Inhalte und ermutigt Formulierer, trotz eines Preisaufschlags von 10–20 % gegenüber RRBO auf erneuerbare Ester umzusteigen[2]Europäische Union, "EU-Ecolabel-Schmierstoffkriterien," europa.eu. Da OEMs die Ölwechselintervalle auf 20.000 Meilen verlängern, reduzieren diese Synthetika den Anteil von RRBO in Premium-Schmierstoffmischungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoffquelle: Dominanz von Motorenöl, Dynamik bei Bio-Öl

Gebrauchtes Motor- und Motorenöl machte 2025 46,22 % des Marktanteils für recyceltes Basisöl aus, unterstützt durch etablierte Händler- und Schnellwechsel-Sammelnetze. Im Vergleich dazu werden Fettsäuredestillate und andere Bio-Öle bis 2031 voraussichtlich mit einem CAGR von 5,88 % wachsen, was das schnellste Wachstum unter den Rohstoffen darstellt. Dieser Anstieg wird durch Niedrigkohlenstoff-Kraftstoffstandards angetrieben, die Gutschriften für erneuerbare Inhalte monetarisieren und Co-Processing-Versuche fördern. Chinas Altölstrom bleibt zu 90 % motorenölbasiert, da die Verfolgung gefährlicher Abfälle auf Stahl- und Energieindustrien ausgeweitet wird.

Pilotmischungen von 10–30 % Bio-Öl mit mineralischem re-raffiniertem Basisöl (RRBO) erzeugen hybride Basisöle, die API-Gruppe-II/III-Spezifikationen erfüllen und gleichzeitig für California-LCFS-Gutschriften qualifizieren. Diese Pilotprojekte könnten kommerziell skaliert werden, wenn die Gutschriftenwerte USD 50 pro Tonne CO₂-Äquivalent übersteigen. Spezialströme wie Transformatoren- und Marineöle erzielen Premium-Margen, wenn sie für geschlossene Kreislaufanwendungen verwendet werden, die Versorgungsunternehmen und Schifffahrtsgesellschaften prüfen können.

Nach Raffinierungsverfahren: Hydrobehandlung/Hydro-Raffinierung auf dem Vormarsch

Die Hydrobehandlung/Hydro-Raffinierung machte 2025 48,13 % der Marktgröße für recyceltes Basisöl aus und wird bis 2031 voraussichtlich mit einem CAGR von 6,03 % wachsen. Dieses Wachstum wird durch Investitionen in Wasserstoffeinheiten unterstützt, die Sättigungsgrade und den Viskositätsindex zur Erfüllung von Gruppe-III-Standards verbessern. Während Säure-Ton-Verfahren in kostenempfindlichen Märkten weiterhin bestehen, stehen sie aufgrund verschärfter Schwefelvorschriften unter zunehmendem Abschaltdruck. PURAGLOBEs Dünnschicht-plus-Hydrobehandlungsverfahren hat einen neuen Qualitätsmaßstab gesetzt und einen Viskositätsindex über 120 sowie Schwefelgehalte unter 10 ppm erreicht.

Clean Harbors' Lösungsmittel-Entasphaltierungs-Nachrüstung im Wert von USD 210–220 Millionen wird voraussichtlich bis 2028 schweres 600N-Basisöl produzieren und Möglichkeiten in den Märkten für Schwerlastdiesel und Getriebeöl eröffnen. YUNITCO und indische Raffinerien umgehen veraltete Neutralton-Systeme und übernehmen Hydrobehandlungsverfahren, um sich an den Euro-6-Schmierstoffstandards auszurichten.

Nach Anwendung: Hydraulik- und Transformatorenöle übertreffen Schmierstoff- und Fettmischung

Schmierstoff- und Fettmischung blieb das größte Anwendungssegment und machte 2025 42,22 % des Marktes aus. Hydraulik- und Transformatorenöle werden jedoch bis 2031 voraussichtlich mit einem CAGR von 6,12 % wachsen und damit das Gesamtmarktwachstum übertreffen.

IEC 60296 erlaubt nun Transformatorenöle, die vollständig aus recycelten Flüssigkeiten hergestellt werden, und Versorgungsunternehmen in Europa und Nordamerika schließen mehrjährige Lieferverträge ab, um geschlossene Kreislaufströme zu sichern. ISO-11158-konforme Hydrauliköle, die mit Gruppe-II-RRBO formuliert wurden, bieten Kosteneinsparungen von 10–20 % pro Betriebsstunde und sind damit attraktiv für Fabriken mit hohem Verbrauch und mobile Geräteflotten.

Nach Endverbraucherbranche: Ölfeld- und Bohrdienstleistungen beschleunigen sich

Die Automobil- und Transport-OEM/Aftermarket-Branche machte 2025 39,94 % des Umsatzes aus, angetrieben durch Werksabfüll- und Aftermarket-Nachfrage. Ölfeld- und Bohrdienstleistungen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 6,34 % wachsen, da Offshore-Betreiber geschlossene Bohrflüssigkeitskreisläufe einführen, um die Kohlenstoffintensität zu reduzieren und die Basel-Abfallbehandlungsstandards einzuhalten.

Versorgungsunternehmen, die RRBO-Transformatorenöle und Turbinenöle einsetzen, stellen einen weiteren Wachstumsbereich dar, während die industrielle Fertigung ein mittleres einstelliges Wachstum beibehält, unterstützt durch Kosteneinsparungen bei Metallbearbeitungsflüssigkeiten mit hohem Umsatz.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 34,77 % des globalen Umsatzes und wird bis 2031 mit einem CAGR von 6,22 % wachsen. China sammelte 2025 5,108 Millionen Tonnen Altöl im Wert von CNY 13,495 Milliarden (USD 1,89 Milliarden), mit Prognosen von 5,322 Millionen Tonnen im Wert von CNY 14,231 Milliarden (USD 1,99 Milliarden) im Jahr 2026. Dieses Wachstum wird durch digitale Verfolgung gefährlicher Abfälle und Joint Ventures staatseigener Unternehmen (SOE) angetrieben. Indiens MOUs von 2026 zwischen HPCL-Castrol und Indian Oil-Re Sustainability zielen darauf ab, 50.000–100.000-Tonnen-Gruppe-II+-Hydrobehandler einzurichten, um die Importabhängigkeit zu reduzieren.

Nordamerika, als reifer Markt, konzentriert sich auf Qualitätsverbesserungen. Clean Harbors verarbeitete 2025 243 Millionen Gallonen und investiert in die Produktion von hochviskosem 600N. Vertex Energy führte im November 2025 die Gruppe-III-Qualitäten VTX-R4 und VTX-R6 aus seiner Anlage in Mobile, Alabama ein, mit dem Ziel, OEM-Kohlenstoffmandate zu erfüllen.

Europas Regenerationsrate von 61 % spiegelt den regulatorischen Druck wider. PURAGLOBEs HyLube3-Technologie verankert das Gruppe-III-Angebot im Rahmen eines 12-jährigen Shell-Abnahmevertrags und unterstützt den regionalen Fokus auf hochwertige recycelte Basisöle.

Der Nahe Osten und Afrika hängen von der Schließung von Kapazitätslücken ab. YUNITCOs Yanbu-Erweiterung auf 200.000 Tonnen bis 2026 und ein geplantes 100.000-Tonnen-Greenfield-Projekt in Kairo bis 2027 stellen die größten Investitionen der Region dar, decken aber immer noch weniger als 15 % der Golf- und nordafrikanischen Altölerzeugung ab. In Südamerika unterstreicht Brasiliens BRL-1-Milliarden-Erweiterung durch Lwart auf 360 Millionen Liter pro Jahr die regionalen Bemühungen, obwohl die Nachbarländer weiterhin auf Importe angewiesen sind.

Wettbewerbslandschaft

Der globale Markt für recyceltes Basisöl ist mäßig konzentriert. Clean Harbors führt mit integrierten Sammel- und Re-Raffinierungsoperationen und verlagert sich hin zu schwereren 600N-Schnitten für Diesel- und Getriebeölmärkte. PURAGLOBEs fortschrittliche Technologie unterstützt die Gruppe-III/III+-Produktion, die Preisaufschläge von 20–40 % erzielt und langfristige Abnahmevereinbarungen mit Shell sichert.

In der Asien-Pazifik-Region weisen über 500 zertifizierte chinesische Betreiber erhebliche Qualitätsschwankungen auf. Umweltprüfungen treiben Fusionen voran und konsolidieren Volumina in hydrobehandlungsbereite Hubs. Crystal Cleans Übernahme durch J.F. Lehman im Jahr 2023 und anschließende Erweiterungen im Jahr 2025 erhöhten das Filialnetz auf über 100 Standorte, was die Bedeutung der Netzwerkverdichtung unterstreicht. Aufstrebende Akteure wie VAO Group kombinieren chemisches Recycling durch Pyrolyse mit mineralischen RRBO-Strömen, um LCFS-Gutschriftenmöglichkeiten zu nutzen. Zertifizierungen wie IEC 60296 für Transformatorenöle und ISO 11158 für Hydrauliköle sind zu Wettbewerbsdifferenzierungsmerkmalen geworden, wobei frühe Anwender wie Nynas und Vertex mehrjährige Verträge in Versorgungs- und Automobil-OEM-Märkten sichern.

Marktführer der Branche für recyceltes Basisöl

CLEAN HARBORS, INC.

PURAGLOBE

Avista Oil Deutschland GmbH

Crystal Clean, Inc

Vertex Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Indian Oil Corporation (IOCL) und Re Sustainability unterzeichneten ein Memorandum of Understanding (MoU) zur Entwicklung von Indiens erstem organisierten, landesweiten Altölrecycling-Ökosystem. Die Initiative zielte auf die Sammlung von 100 Kilotonnen pro Jahr (KTA) gebrauchten Schmieröls ab, um hochwertiges Gruppe-II+-re-raffiniertes Basisöl (RRBO) herzustellen.

- September 2024: Exxon Mobil Corporation trieb eine Kreislaufwirtschaftsinitiative in Europa voran, indem sie die Produktion von re-raffiniertem Basisöl in ihre Betriebe integrierte. Diese Initiative, die die Gravenchon-Raffinerie in Frankreich und die Rotterdam-Anlage in den Niederlanden umfasste, zielte darauf ab, Altöl in hochwertiges Gruppe-II-Basisöl umzuwandeln.

Umfang des globalen Berichts über den Markt für recyceltes Basisöl

Recyceltes Basisöl ist ein hochwertiges Schmierstoffbasisöl, das durch die Verarbeitung von Altöl gewonnen wird, um Verunreinigungen wie Schmutz, Wasser und Chemikalien zu beseitigen. Im Gegensatz zu standardmäßig recyceltem Öl, das lediglich zur Wiederverwendung als Kraftstoff gefiltert wird, durchläuft re-raffiniertes Basisöl fortschrittliche Destillations- und Reinigungsverfahren, um seine ursprünglichen chemischen Eigenschaften wiederherzustellen und es mit Frischbasisöl vergleichbar zu machen.

Der Markt für recyceltes Basisöl ist nach Rohstoffquelle, Raffinierungsverfahren, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Rohstoffquelle ist der Markt in gebrauchtes Motor-/Motorenöl, Prozess- und Industrieöle aus dem Werk, Fettsäuredestillate und Bio-Öle sowie sonstige Altöle (Marine, Transformator usw.) segmentiert. Nach Raffinierungsverfahren ist der Markt in Hydrobehandlung/Hydro-Raffinierung, Säure-Ton-Behandlung, Harz-Entwachsung/Entfärbung und sonstige proprietäre Verfahren (Revivoil, Vaxon usw.) segmentiert. Nach Anwendung ist der Markt in Schmierstoff- und Fettmischung, Metallbearbeitungsflüssigkeiten (Schneiden, Formen), Hydraulik- und Transformatorenöle, Industriemaschinenschmierung und sonstige Anwendungen (Gummiprozess, Prozessöle) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil- und Transport-OEM/Aftermarket, industrielle Fertigung und Schwerlastausrüstung, Stromerzeugung und Versorgungsunternehmen, Ölfeld- und Bohrdienstleistungen, Marine und Schifffahrt sowie sonstige Endverbraucherbranchen (Schiene, Luftfahrt, Verteidigung) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für recyceltes Basisöl in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Gebrauchtes Motor-/Motorenöl |

| Prozess- und Industrieöle aus dem Werk |

| Fettsäuredestillate und Bio-Öle |

| Sonstige Altöle (Marine, Transformator usw.) |

| Hydrobehandlung/Hydro-Raffinierung |

| Säure-Ton-Behandlung |

| Harz-Entwachsung/Entfärbung |

| Sonstige proprietäre Verfahren (Revivoil, Vaxon usw.) |

| Schmierstoff- und Fettmischung |

| Metallbearbeitungsflüssigkeiten (Schneiden, Formen) |

| Hydraulik- und Transformatorenöle |

| Industriemaschinenschmierung |

| Sonstige Anwendungen (Gummiprozess, Prozessöle) |

| Automobil- und Transport-OEM/Aftermarket |

| Industrielle Fertigung und Schwerlastausrüstung |

| Stromerzeugung und Versorgungsunternehmen |

| Ölfeld- und Bohrdienstleistungen |

| Marine und Schifffahrt |

| Sonstige Endverbraucherbranchen (Schiene, Luftfahrt, Verteidigung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohstoffquelle | Gebrauchtes Motor-/Motorenöl | |

| Prozess- und Industrieöle aus dem Werk | ||

| Fettsäuredestillate und Bio-Öle | ||

| Sonstige Altöle (Marine, Transformator usw.) | ||

| Nach Raffinierungsverfahren | Hydrobehandlung/Hydro-Raffinierung | |

| Säure-Ton-Behandlung | ||

| Harz-Entwachsung/Entfärbung | ||

| Sonstige proprietäre Verfahren (Revivoil, Vaxon usw.) | ||

| Nach Anwendung | Schmierstoff- und Fettmischung | |

| Metallbearbeitungsflüssigkeiten (Schneiden, Formen) | ||

| Hydraulik- und Transformatorenöle | ||

| Industriemaschinenschmierung | ||

| Sonstige Anwendungen (Gummiprozess, Prozessöle) | ||

| Nach Endverbraucherbranche | Automobil- und Transport-OEM/Aftermarket | |

| Industrielle Fertigung und Schwerlastausrüstung | ||

| Stromerzeugung und Versorgungsunternehmen | ||

| Ölfeld- und Bohrdienstleistungen | ||

| Marine und Schifffahrt | ||

| Sonstige Endverbraucherbranchen (Schiene, Luftfahrt, Verteidigung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für recyceltes Basisöl?

Der Markt für recyceltes Basisöl beläuft sich im Jahr 2026 auf USD 6,22 Milliarden und wird bis 2031 voraussichtlich USD 8,26 Milliarden erreichen, mit einem CAGR von 5,83 % über 2026–2031.

Welche Region wird bis 2031 das schnellste Nachfragewachstum verzeichnen?

Asien-Pazifik, das bis 2031 mit einem CAGR von etwa 6,22 % wächst, getragen von neuen Hydrobehandlern in China und Indien.

Warum gewinnt das Hydrobehandlungs-Raffinierungsverfahren bis 2031 das schnellste Wachstum?

Es liefert Gruppe-II/III-Qualität, die moderne OEM-Spezifikationen erfüllt, und unterstützt einen CAGR von 6,03 % bis 2031 für das Hydrobehandlungs-Raffinierungsverfahren.

Welches Anwendungssegment ist bis 2031 für die schnellste Expansion positioniert?

Hydraulik- und Transformatorenöle, mit einem prognostizierten CAGR von 6,12 % bis 2031, da Versorgungsunternehmen IEC-60296-konforme recycelte Flüssigkeiten einsetzen.

Seite zuletzt aktualisiert am: