Tamaño y Participación del Mercado de Servicios de Recreación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

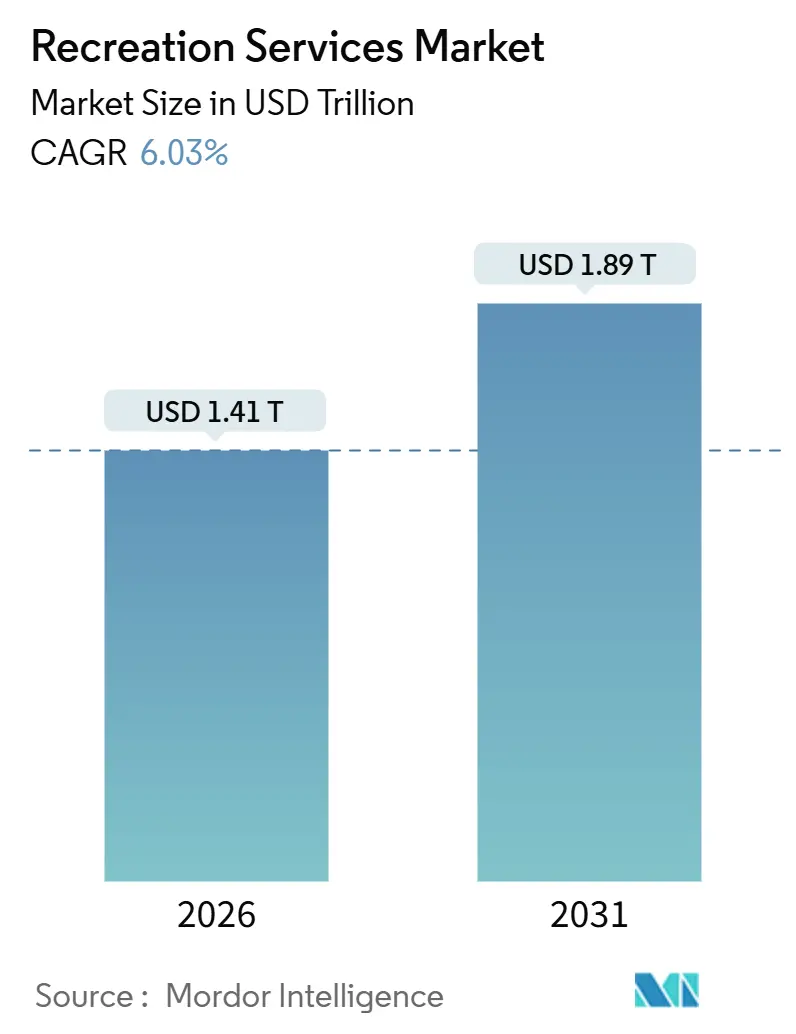

| Tamaño del Mercado (2026) | 1.41 Billones de dólares |

| Tamaño del Mercado (2031) | 1.89 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

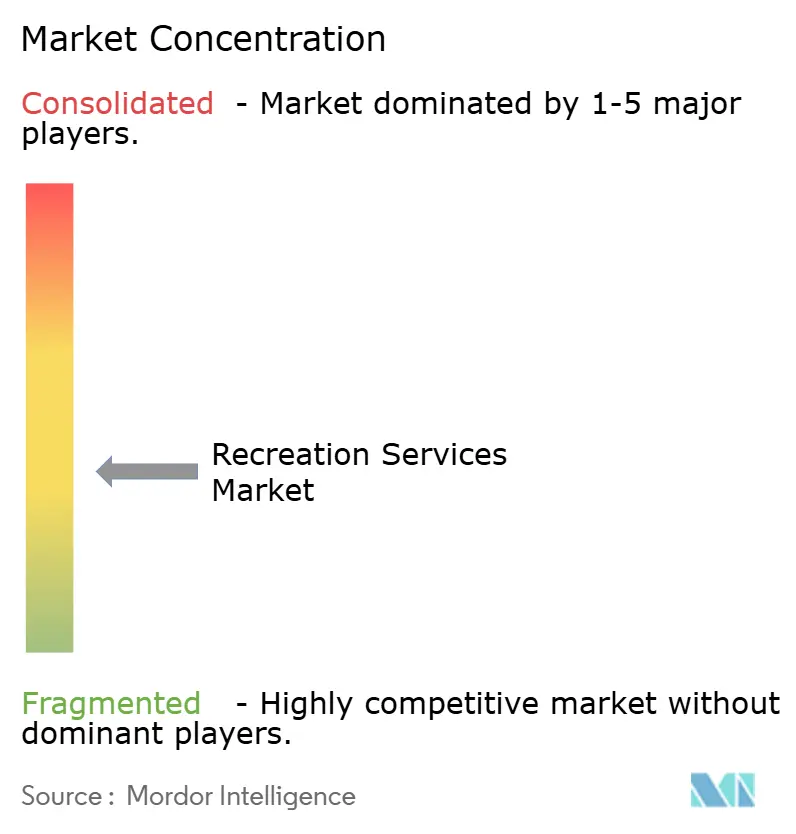

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recreación por Mordor Intelligence

El tamaño del mercado global de servicios de recreación alcanzó USD 1,41 billones en 2026 y se proyecta que ascienda a USD 1,89 billones en 2031, registrando una CAGR del 6,03% durante el período de previsión. Esta expansión refleja un alejamiento decisivo del ocio pasivo hacia espacios inmersivos anclados en propiedad intelectual que generan mayores desembolsos per cápita. Los operadores que integran infraestructura física con capas digitales están obteniendo márgenes más amplios, mientras que las marcas que buscan audiencias cautivas aceleran la demanda de patrocinios. América del Norte sigue siendo la región más grande, aunque Asia-Pacífico avanza con mayor rapidez impulsada por una clase media más próspera e inversiones gubernamentales en turismo. La intensidad competitiva aumenta a medida que los conglomerados de medios se integran verticalmente, los costos de capital escalan y la tecnología transforma la participación de los visitantes.

Conclusiones Clave del Informe

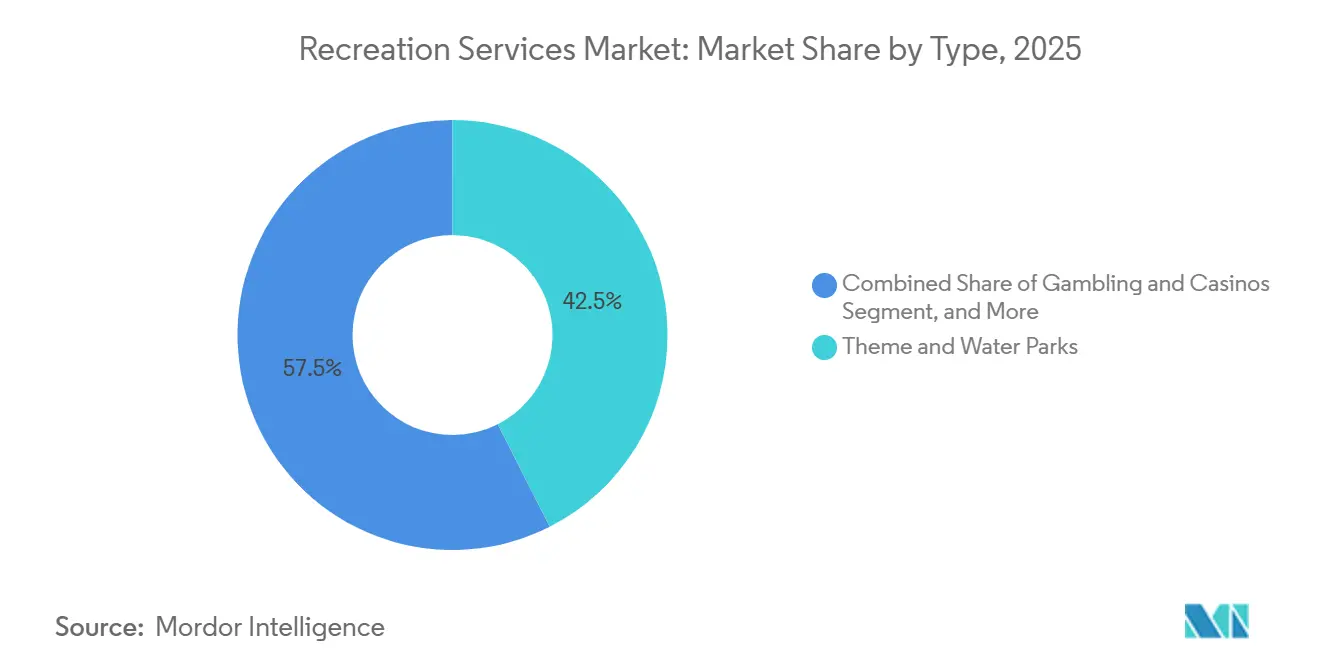

- Por tipo, los parques temáticos y acuáticos lideraron con el 42,53% de la participación del mercado de servicios de recreación en 2025, mientras que se prevé que las experiencias en línea y virtuales se expandan a una CAGR del 6,92% hasta 2031.

- Por fuente de ingresos, las ventas de admisión y entradas representaron el 48,27% del tamaño del mercado de servicios de recreación en 2025, mientras que los patrocinios y la publicidad son la fuente de crecimiento más rápido con una CAGR del 6,71% hasta 2031.

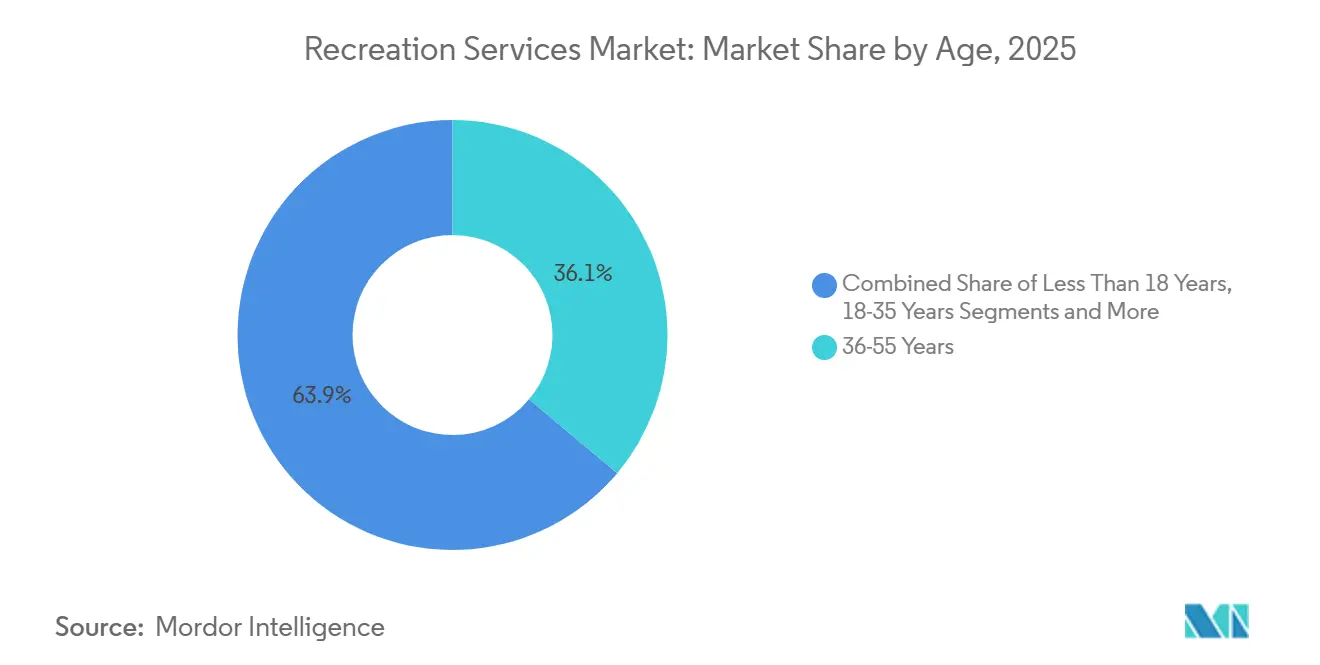

- Por grupo de edad, los millennials contribuyeron con el 36,11% de los ingresos de 2025, pero la Generación Z está preparada para una CAGR del 6,47% hasta 2031, lo que refleja su apetito por experiencias compartibles.

- Por modalidad, las visitas presenciales dominaron con una participación del 88,07% en 2025, aunque los formatos virtuales y en línea se expanden a una CAGR del 6,92%, lo que subraya la necesidad de propuestas híbridas.

- Por geografía, América del Norte concentró el 35,49% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 6,54% hasta 2031 impulsada por el aumento de los ingresos discrecionales y la infraestructura turística.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Recreación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio liderado por el consumidor hacia el turismo de ocio experiencial en Asia-Pacífico | +1.2% | Núcleo en Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge de parques temáticos basados en propiedad intelectual vinculados a franquicias mediáticas globales | +1.4% | Global, con mayor presencia en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Complejos turísticos integrados con casinos que impulsan la diversificación de ingresos no relacionados con el juego en América del Norte | +0.9% | América del Norte, Macao, Singapur | Mediano plazo (2-4 años) |

| Programas gubernamentales de revitalización urbana que impulsan las atracciones culturales en Europa | +0.7% | Europa, con ganancias tempranas en Francia, Alemania y el Reino Unido | Largo plazo (≥ 4 años) |

| Campañas de turismo deportivo previas a los Juegos Olímpicos de Los Ángeles 2028 y Brisbane 2032 | +0.8% | América del Norte, Australia | Corto plazo (≤ 2 años) |

| Adopción rápida de atracciones de realidad aumentada/realidad virtual para aumentar el gasto per cápita en el CCG | +1.0% | Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita, Catar) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Liderado por el Consumidor Hacia el Turismo de Ocio Experiencial en Asia-Pacífico

La factura del turismo doméstico de China alcanzó CNY 5,8 billones (USD 820.000 millones) en 2025, con un 22% destinado a parques temáticos y espacios culturales, cuatro puntos porcentuales más que en 2023.[1]Administración Nacional de Turismo de China, "Informe de Gasto en Turismo Doméstico 2025," cnta.gov.cn Cambios paralelos en el gasto son visibles en India, donde los viajes al exterior aumentaron un 34% interanual en 2025, aunque los espacios domésticos captaron una mayor proporción a medida que los operadores ampliaron su capacidad. Los visitantes más jóvenes valoran las instalaciones interactivas y fotogénicas, lo que lleva a los operadores a priorizar el diseño de ambientes y las experiencias optimizadas para dispositivos móviles. Los gobiernos de Tailandia a Vietnam ahora comercializan las atracciones experienciales como pilares de la diversificación económica, reforzando la perspectiva de CAGR del 6,54% de la región.

Auge de Parques Temáticos Basados en Propiedad Intelectual Vinculados a Franquicias Mediáticas Globales

La propiedad intelectual es el principal impulsor de la prima de precio, elevando el gasto per cápita hasta un 40% en comparación con las atracciones genéricas. Epic Universe de Universal, inaugurado en 2025 tras una inversión de USD 5.000 millones, cobra entre USD 150 y 200 de entrada al combinar las zonas de Nintendo, Harry Potter y Cómo entrenar a tu dragón. Disney respondió con una expansión del Complejo Turístico de Shanghái por USD 2.200 millones anunciada en diciembre de 2025. Los parques independientes sin acceso a franquicias enfrentan una presión creciente, y a menudo optan por temáticas de raíz cultural o se venden a plataformas más grandes.

Complejos Turísticos Integrados con Casinos que Impulsan la Diversificación de Ingresos No Relacionados con el Juego en América del Norte

MGM Resorts obtuvo el 58% de sus ingresos del tercer trimestre de 2025 del entretenimiento, la gastronomía y el comercio minorista, a medida que la propensión al juego en mesas tradicionales disminuye entre los clientes más jóvenes.[2]MGM Resorts Relaciones con Inversores, "Informe de Resultados del Tercer Trimestre de 2025," mgmresorts.com Los complejos turísticos de Las Vegas Sands en Macao generaron el 61% de sus ingresos de fuentes no relacionadas con el juego en el mismo trimestre, mientras que Wynn Resorts destinó USD 1.100 millones a un teatro en Las Vegas y una mejora de la gastronomía inmersiva. El cambio de enfoque protege los beneficios de los límites regulatorios sobre las mesas de juego y se alinea con la demanda de la Generación Z de un ocio diversificado.

Programas Gubernamentales de Revitalización Urbana que Impulsan las Atracciones Culturales en Europa

Francia asignó EUR 850 millones (USD 920 millones) en 2025 a museos regionales, y Alemania comprometió EUR 1.300 millones para mejoras del patrimonio digitalizado hasta 2027. El Reino Unido aumentó la financiación de galerías regionales en un 28% en 2025. Los espacios financiados públicamente ahora atraen el tráfico de visitantes lejos de los parques privados, especialmente entre los viajeros de mayor edad que prefieren el contenido educativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX Inicial para Espacios Experienciales a Gran Escala (Más de USD 500 millones) | -0.8% | Global, con impacto agudo en los mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento de las Primas de Seguros de Responsabilidad Civil para Atracciones de Alta Emoción | -0.6% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Escasez de Talento en Operaciones Especializadas de Eventos en Vivo tras la COVID | -0.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Intensificación del Escrutinio ESG sobre el Entretenimiento Basado en Animales | -0.4% | América del Norte, Europa, con presión emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial para Espacios Experienciales a Gran Escala

El último parque de Universal consumió USD 5.000 millones en cinco años, un umbral inalcanzable para la mayoría de los operadores independientes. Las subidas de los tipos de interés añadieron entre 200 y 300 puntos básicos a los costos de endeudamiento en los mercados emergentes en 2024-2025, retrasando los plazos de los proyectos e impulsando a los operadores más pequeños hacia acuerdos de licencia con activos ligeros.

Aumento de las Primas de Seguros de Responsabilidad Civil para Atracciones de Alta Emoción

Los costos de seguros para montañas rusas y toboganes acuáticos aumentaron entre un 18% y un 22% en América del Norte y Europa en 2025. Cedar Fair señaló que las primas ahora consumen entre el 4% y el 5% de los ingresos, casi el doble de los niveles de 2022.[3]Cedar Fair, "Formulario 10-K 2024," sec.gov Los reguladores europeos acortaron los intervalos de inspección, lo que incrementa el gasto en cumplimiento normativo y presiona los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo - Los Complementos Virtuales Amplifican la Economía de los Parques Basados en Propiedad Intelectual

Los parques temáticos y acuáticos captaron el 42,53% de los ingresos de 2025 gracias al potencial de visitas de varios días, los pases de acceso rápido premium y los hoteles en el lugar que elevan el tamaño del mercado de servicios de recreación. Sin embargo, las experiencias virtuales, aunque representaron solo el 11,93% de los ingresos en 2025, tienen una CAGR prevista del 6,92%, la más alta del mercado de servicios de recreación. Los megacomplejos turísticos anclados en propiedad intelectual siguen justificando presupuestos de USD 5.000 millones, mientras que los operadores del segmento medio como Merlin Entertainments evitan la competencia directa al enfatizar las atracciones en el centro de las ciudades. Los establecimientos de juego, que integran gastronomía de lujo y espectáculos en vivo, reducen la dependencia del juego a medida que los reguladores intensifican la supervisión. Los sitios culturales, impulsados por subvenciones de renovación urbana, satisfacen las preferencias de accesibilidad de los segmentos de mayor edad, aunque deben abordar la presión ESG sobre las exhibiciones de animales.

Las dinámicas de segundo orden giran en torno a la personalización basada en datos. Las pulseras RFID y las aplicaciones móviles en Epic Universe y Six Flags transforman la gestión del flujo de visitantes y estimulan el gasto incremental, apoyando las ganancias de participación en el mercado de servicios de recreación para los operadores que pueden financiar dichos sistemas. Las estrategias de activos ligeros proliferan: las cadenas de parques más pequeñas licencian propiedad intelectual o se venden a grupos más grandes para sortear las barreras de CAPEX.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Ingresos - Los Patrocinios Escalan Más Allá de la Señalización Estática

Las tarifas de admisión siguieron siendo la columna vertebral con el 48,27% de la facturación de 2025, pero las marcas se aceleran hacia colaboraciones inmersivas que generan la CAGR del 6,71% en patrocinios y publicidad. Los ingresos de alimentos y bebidas superan el crecimiento de la asistencia general a medida que las asociaciones con chefs de renombre elevan el gasto promedio a entre USD 80 y 120. La mercancía ahora se orienta hacia artículos personalizados habilitados por RFID y pago móvil, mientras que los productos de pase rápido premium y los eventos fuera de horario incorporan precios dinámicos. MGM Resorts extrajo el 42% de su facturación del tercer trimestre de 2025 de alimentos y bebidas, lo que ilustra cómo la premiumización contrarresta la sensibilidad al precio de las entradas.

Los operadores agrupan cada vez más las experiencias: el laboratorio interactivo de degustación de Coca-Cola en Disney Springs y las zonas de realidad virtual de Samsung en Six Flags redefinen el patrocinio como una atracción en sí misma, ampliando el tamaño del mercado de servicios de recreación sin saturar las filas de admisión sensibles al precio. La estrategia también reduce la ciclicidad de los ingresos al alinear los presupuestos de las marcas con los períodos de menor afluencia.

Por Grupo de Edad - El Diseño Orientado a las Redes Sociales Capta el Gasto de la Generación Z

Los operadores que segmentan las ofertas con visitas VIP para millennials y experiencias sensorialmente inclusivas para personas mayores equilibran el potencial de gasto per cápita con los mandatos de inclusividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad - La Visita Híbrida Amplía el Valor del Cliente a lo Largo del Tiempo

Las visitas presenciales siguen siendo el ancla del mercado de servicios de recreación, pero los modos virtuales amplían el alcance hacia audiencias internacionales o con movilidad reducida. El parque de realidad virtual de Disney de finales de 2025 permite a los usuarios recorrer Magic Kingdom de forma remota, comprar mercancía y acumular puntos de fidelidad canjeables en futuras visitas físicas. Universal despliega previas en realidad virtual que proporcionan contexto narrativo antes de que los visitantes se unan a las filas físicas, reduciendo el tiempo de espera percibido y apoyando una mayor participación en el mercado de servicios de recreación. Los pases híbridos que combinan entradas físicas con contenido digital exclusivo fomentan las renovaciones anuales y minimizan la estacionalidad.

Análisis Geográfico

América del Norte mantuvo una participación del 35,49% en el mercado de servicios de recreación en 2025, anclada por grupos maduros en Florida, California y Nevada. El crecimiento se está moderando en términos de asistencia absoluta; por ello, los operadores enfatizan la premiumización a través de visitas VIP, eventos entre bastidores y precios dinámicos para aumentar el gasto per cápita. La inflación de los seguros de responsabilidad civil y la escasez de talento frenan la expansión, aunque las grandes cadenas aprovechan las economías de escala para mantener los márgenes.

Asia-Pacífico se encuentra en una trayectoria de CAGR del 6,54% hasta 2031, impulsada por la expansión de los hogares de clase media y los corredores turísticos respaldados por el gobierno. La factura del turismo doméstico de China en 2025 de CNY 5,8 billones (USD 820.000 millones) canalizó el 22% hacia parques y espacios culturales, mientras que la afluencia a los parques temáticos de India aumentó un 28% y los operadores se expandieron hacia ciudades de segundo nivel. Universal Studios Osaka en Japón registró una asistencia récord en el ejercicio fiscal 2025 gracias al magnetismo de Super Nintendo World. La rápida adopción de realidad aumentada/realidad virtual impulsa el gasto per cápita en los estados del Consejo de Cooperación del Golfo, con Qiddiya en Arabia Saudita apuntando a 17 millones de visitantes anuales para 2030.

Europa se beneficia de los subsidios a los sitios culturales, aunque las débiles condiciones macroeconómicas en Alemania y Francia restringen la renta disponible. Los programas de renovación urbana canalizan a los visitantes hacia ciudades secundarias, aliviando la congestión en centros históricos como París y Londres. Oriente Medio y América del Sur se encuentran en etapas más tempranas pero son asertivos: Dubai Parks and Resorts añadió una zona de Bollywood en 2025 para captar a los viajeros del sur de Asia. El potencial de crecimiento de África depende de la inversión en infraestructura; los operadores tienen en la mira grupos en Egipto, Sudáfrica y Kenia para un posicionamiento a largo plazo.

Panorama regulatorio

La regulación se está endureciendo en torno a las capas digitales que cada vez acompañan más a la recreación física, incluidas las experiencias en línea y virtuales, las aplicaciones de venta de entradas y el contenido de ocio distribuido por medios. En el Reino Unido, la legislación secundaria que implementa la Media Act 2024 amplió la supervisión de Ofcom sobre los servicios de video a la carta de Nivel 1, añadiendo estándares de contenido más claros y obligaciones de accesibilidad para servicios grandes (más de 500.000 usuarios en el Reino Unido). Para los operadores de recreación que distribuyen experiencias de marca a través de televisión conectada y plataformas de streaming, esto genera restricciones de cumplimiento adicionales en materia de contenido y acceso.

En otros lugares, los gobiernos están formalizando requisitos de control y verificación de edad que afectan a la recreación en línea y al entretenimiento interactivo. A nivel de la UE, la Recomendación (UE) 2026/1035 de la Comisión (adoptada el 29 de abril de 2026) estableció un cronograma para que los Estados miembros implementen soluciones de verificación de edad que preserven la privacidad antes del 31 de diciembre de 2026, elevando las expectativas para las plataformas que combinan experiencias virtuales con comercio y fidelización. En India, las Normas de Promoción y Regulación de Juegos en Línea de 2026 (Online Gaming Rules, 2026) entraron en vigor el 1 de mayo de 2026 y crearon la Autoridad de Juegos en Línea de India, aumentando la supervisión de los juegos de dinero en línea y los ecosistemas de e-sports adyacentes que se superponen con las ofertas de recreación en línea y virtual.

Panorama Competitivo

El mercado de servicios de recreación registra una concentración moderada: los 10 principales actores representan aproximadamente entre el 35% y el 40% de los ingresos globales. Disney, Universal, Merlin Entertainments, Las Vegas Sands y MGM Resorts anclan este grupo, aprovechando cada uno la propiedad intelectual, la escala inmobiliaria y el análisis de datos para ampliar sus ventajas competitivas. Los requisitos de capital superiores a USD 500 millones para activos de primer nivel disuaden a los nuevos participantes, aunque las licencias de activos ligeros proporcionan un puente para los actores regionales.

La diferenciación tecnológica se acelera. Epic Universe de Universal adoptó la entrada biométrica y el análisis predictivo para dirigir el flujo de visitantes y optimizar la dotación de personal, lo que demuestra una deflación de costos y un mayor gasto de los huéspedes. Las patentes de realidad aumentada de Disney en 2025 presagian narrativas personalizables entregadas a través de dispositivos personales, aumentando el tiempo de permanencia y las ventas de mercancía. Las empresas emergentes centradas en datos como Dreamscape y Sandbox VR ofrecen atracciones de realidad virtual basadas en ubicación con un CAPEX más ligero, captando a los consumidores urbanos que buscan opciones novedosas para salir por la noche.

La consolidación está destinada a intensificarse a medida que los parques más pequeños luchan contra la inflación de los seguros y la escasez de mano de obra. Los grupos más grandes pueden absorber estos costos, estandarizar la formación y negociar acuerdos de patrocinio a nivel empresarial, lo que eleva aún más su participación en el mercado de servicios de recreación. Los propietarios de propiedad intelectual también ejercen influencia: los titulares que antes licenciaban marcas ahora prefieren la integración vertical, desplazando el poder de negociación lejos de los operadores independientes.

Líderes del Sector de Servicios de Recreación

The Walt Disney Company

Universal Destinations & Experiences

Las Vegas Sands Corp.

Merlin Entertainments Group

MGM Resorts International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las propuestas de recreación híbridas están generando espacio adicional a medida que las jurisdicciones formalizan la verificación de edad y la supervisión de plataformas, y las experiencias digitales listas para el cumplimiento normativo se convierten en un diferenciador más tangible para los operadores que pueden gestionar una gobernanza de datos sólida. El requisito de la UE de verificación de edad que preserve la privacidad antes del 31 de diciembre de 2026 y el régimen de Ofcom del Reino Unido para grandes servicios de video a la carta bajo la Media Act 2024 aumentan la demanda de identidad confiable, accesibilidad y controles de contenido en las capas virtuales utilizadas para el acceso remoto a parques, superposiciones de AR/VR y programas de fidelización. Para los operadores que ya vinculan las visitas presenciales (88,07% de participación en 2025) con complementos digitales, estas inversiones en cumplimiento pueden respaldar formatos de patrocinio de mayor valor que funcionan más como atracciones que como ubicaciones estáticas.

Comercialmente, la infraestructura de publicidad e identidad está pasando hacia la activación basada en datos, lo que brinda a los recintos de recreación formas de monetizar la atención cautiva sin subir los precios de entrada. En mayo de 2026, Publicis acordó adquirir LiveRamp por 2.200 millones de USD para reforzar sus capacidades de datos, identidad y compra de medios agéntica, respaldando el patrocinio y la publicidad medibles vinculados a la segmentación personalizada. En julio de 2026, Fox Corporation nombró a Amazon Web Services como su proveedor preferido de nube de IA para impulsar la plataforma directa al consumidor FOX One, y Warner Bros. Discovery anunció tecnología publicitaria impulsada por IA agéntica construida sobre AWS, destacando cómo las herramientas de IA pueden ser adaptadas por los propietarios de propiedad intelectual y los operadores de recintos para promoción dirigida, ofertas dinámicas y compromiso integrado entre medios y recintos.

Desarrollos recientes del sector

- Julio de 2026: Universal Destinations and Experiences inauguró oficialmente Universal Kids Resort en Frisco, Texas, ampliando su presencia más allá de los megaparques de destino hacia un formato regional centrado en la familia. La apertura añade una nueva combinación de fuentes de ingresos y refuerza el potencial de visitas recurrentes en una gran área metropolitana, al tiempo que aumenta la presión competitiva sobre los operadores regionales de parques de atracciones y entretenimiento temático.

- Diciembre de 2025: The Walt Disney Company se comprometió a invertir 2.200 millones de USD para expandir Shanghai Disney Resort, añadiendo importantes áreas basadas en propiedad intelectual (incluidas Zootopia y Frozen) cuya apertura está programada para 2028. La inversión refuerza cómo la propiedad intelectual con licencia respalda la venta de entradas premium, la mercadería y las visitas de varios días en Asia-Pacífico.

- Octubre de 2024: MGM Resorts se asoció con Live Nation en un proyecto de distrito de entretenimiento en Las Vegas por 1.500 millones de USD. Esto profundiza las estrategias de resorts integrados con casinos que enfatizan la recreación no relacionada con el juego, incluidos eventos en vivo y alimentos y bebidas impulsados por el recinto, para ampliar el gasto por visitante.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de servicios de recreación es el valor de las experiencias e instalaciones pagas que las personas utilizan durante su tiempo de ocio, incluidos parques de atracciones, deportes y participación en eventos, visitas culturales, y recreación digital seleccionada donde el propósito principal es el entretenimiento o el bienestar.

Exclusiones del alcance: excluimos el alojamiento, el transporte de pasajeros, los productos de viaje empaquetados y las ventas independientes de equipos o prendas de recreación.

Descripción general de la segmentación

- Por Tipo

- Atracciones

- Parques Temáticos y Acuáticos

- Juegos de Azar y Casinos

- Atracciones Culturales y Patrimoniales (Museos, Galerías, Zoológicos)

- Instalaciones y Eventos Deportivos

- Por Fuente de Ingresos

- Ventas de Admisión / Entradas

- Alimentos y Bebidas

- Mercancía y Licencias

- Patrocinios y Publicidad

- Por Grupo de Edad

- Menores de 18 Años

- 18-35 Años

- 36-55 Años

- 55+ Años

- Por Modalidad

- Presencial / En el Lugar

- Experiencias en Línea y Virtuales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio y África

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó identificando qué actividades se consideran servicios de recreación y cómo se registra habitualmente el gasto en los distintos países. Nos basamos en series estadísticas públicas y definiciones de fuentes como la US Bureau of Economic Analysis y la US Bureau of Labor Statistics, Eurostat, la Organización Mundial del Turismo de las Naciones Unidas, e indicadores macroeconómicos del Banco Mundial para anclar los ingresos, la inflación y el gasto de los consumidores.

Para mantener el modelo manejable, también revisamos materiales que muestran patrones de ingresos operativos y señales de participación, como informes anuales de empresas, presentaciones para inversores, presentaciones regulatorias y coberturas de prensa fiables sobre tendencias de asistencia y venta de entradas. Cuando existían vacíos en el registro público, utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, noticias y datos financieros amplios, búsquedas de patentes para formatos de experiencia, y bases de datos comerciales y de envíos seleccionadas cuando la exposición a las importaciones era relevante para los insumos de las instalaciones. Estas fuentes documentales son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se contabiliza realmente como ingresos por servicios de recreación pagos, y cómo se mueven los precios a lo largo del año. Hablamos con operadores, distribuidores y socios, gestores de recintos y asesores del sector en APAC, EMEA y las Américas para confirmar los factores de demanda, las variaciones de utilización y los flujos de ingresos comunes (entradas, membresías, tasas de adjunción de alimentos y bebidas, y complementos digitales).

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Jugadores más pequeños: 14% | Gerentes: 55% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que se reconstruyen por región los grupos de gasto de ocio de los consumidores y los ingresos por servicios, y luego se filtran hacia servicios exclusivamente recreativos utilizando indicadores de participación en actividades, capacidad de los recintos e intensidad turística. Una vez formados los totales regionales, los corroboramos con verificaciones ascendentes selectivas, como ingresos muestreados por visitante en los recintos, recuentos de membresías multiplicados por tarifas promedio, y un pequeño conjunto de verificaciones de proveedores y canales que ayudaron a mantener realistas los totales.

Los principales insumos del modelo incluyeron los volúmenes de turismo receptivo y doméstico, el gasto discrecional de los hogares y la inflación, los patrones de asistencia y utilización de los recintos (la estacionalidad es relevante en parques y formatos al aire libre), los movimientos de precios de entradas y membresías, y el cambio en la combinación entre ofertas presenciales y en línea o virtuales. Cuando faltaban señales ascendentes para formatos más pequeños, utilizamos proxies como recuentos de capacidad, ingresos típicos por asiento o por visita, y la proporción de participación paga confirmada mediante entrevistas, y luego ajustamos utilizando pruebas de consistencia regional.

Para el pronóstico, se utilizó un análisis de escenarios con un conjunto simple de factores de demanda y precios fáciles de seguir año tras año, y los supuestos se alinearon con la visión de expertos sobre la transferencia de precios, la recuperación de la ocupación y la asistencia, y la normalización de los viajes. El pronóstico se convirtió luego a USD utilizando una temporalidad cambiaria coherente para que el crecimiento regional no se sobreestime por fluctuaciones cambiarias de corto plazo.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes como los ingresos por turismo, las tendencias de gasto del consumidor relacionadas con la recreación, y el crecimiento reportado de admisiones o miembros cuando estaba disponible. Las variaciones importantes desencadenaron una segunda revisión de los factores subyacentes, y cuando una fluctuación no podía explicarse por la demanda o el precio, se volvió a contactar a los encuestados para confirmar si la cuestión era de alcance, de temporalidad o un evento puntual.

Antes de la aprobación final, los supuestos y cálculos pasan por revisiones de analistas en varias etapas, incluidas verificaciones de continuidad interanual y coherencia regional. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian los precios, la capacidad o el comportamiento de participación. Justo antes de la entrega, se completa una ronda final de actualización para que los clientes reciban la visión más reciente.

Comparación de la estimación de Mordor Intelligence del mercado de servicios de recreación con otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios de recreación pueden parecer muy dispares incluso cuando la etiqueta del tema es similar, porque las actividades incluidas, los flujos de ingresos y el tratamiento cambiario no son consistentes. Las diferencias suelen provenir de si se incluyen los juegos de azar, las experiencias digitales y los ingresos de complementos in situ, y de si la cifra se construye a partir de fondos de gasto del consumidor o de la consolidación de ingresos de los operadores.

La cadencia de actualización y la temporalidad cambiaria también importan porque los precios de las entradas, las membresías y la asistencia vinculada a los viajes pueden cambiar dentro de un año, lo que modifica el precio de venta promedio efectivo utilizado en el modelo. Cuando los tipos de cambio, la transferencia de la inflación y las verificaciones de validación frente a señales de participación y capacidad se actualizan con una cadencia clara, el valor final en USD tiende a ser más estable entre actualizaciones, que es la lógica basada en actualizaciones aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,41 billones de USD (2026) | |

| Editorial Comercial A | 1,32 billones de USD (2024) | Utiliza un año base anterior y un recorte diferente del conjunto de demanda, y la estimación es más sensible a la temporalidad de precios y tipos de cambio a corto plazo al proyectarse hacia años posteriores. |

| Informe del Sector B | 1,72 billones de USD (2025) | Una definición de recreación más amplia puede incorporar categorías adyacentes y puede incluir más valor de bienes empaquetados dentro de los ingresos por servicios, lo que puede elevar el total en comparación con un límite más estricto de servicios de recreación exclusivamente. |

La tabla muestra que la mayor parte de la dispersión se explica por la selección del año y por cuánto se extiende el alcance hacia actividades de recreación adyacentes y valor empaquetado. Al mantener el alcance vinculado a las experiencias de servicios de recreación pagos y al verificar los insumos de precios y estilo de asistencia antes de convertir a USD, la estimación se mantiene rastreable a un conjunto repetible de factores en lugar de una instantánea de gasto puntual.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de servicios de recreación en 2026?

El tamaño del mercado de servicios de recreación alcanzó USD 1,41 billones en 2026.

¿Cuál es la CAGR esperada hasta 2031?

Se proyecta que el valor del mercado crezca a una CAGR del 6,03% de 2026 a 2031.

¿Qué segmento crece más rápido?

Las experiencias en línea y virtuales lideran con una CAGR prevista del 6,92%.

¿Por qué están aumentando los ingresos por patrocinios?

Las marcas buscan audiencias cautivas, lo que convierte al patrocinio en la fuente de ingresos de más rápido crecimiento con una CAGR del 6,71%.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se espera que Asia-Pacífico avance a una CAGR del 6,54% hasta 2031, respaldada por una clase media en crecimiento e infraestructura turística.

¿Cómo responden los operadores a las altas barreras de CAPEX?

Los parques más pequeños adoptan licencias de activos ligeros o se venden a grupos más grandes, mientras que los principales actores aprovechan los flujos de caja diversificados para autofinanciar las expansiones.

Última actualización de la página el: