Tamaño y Participación del Mercado de Negro de Carbono en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

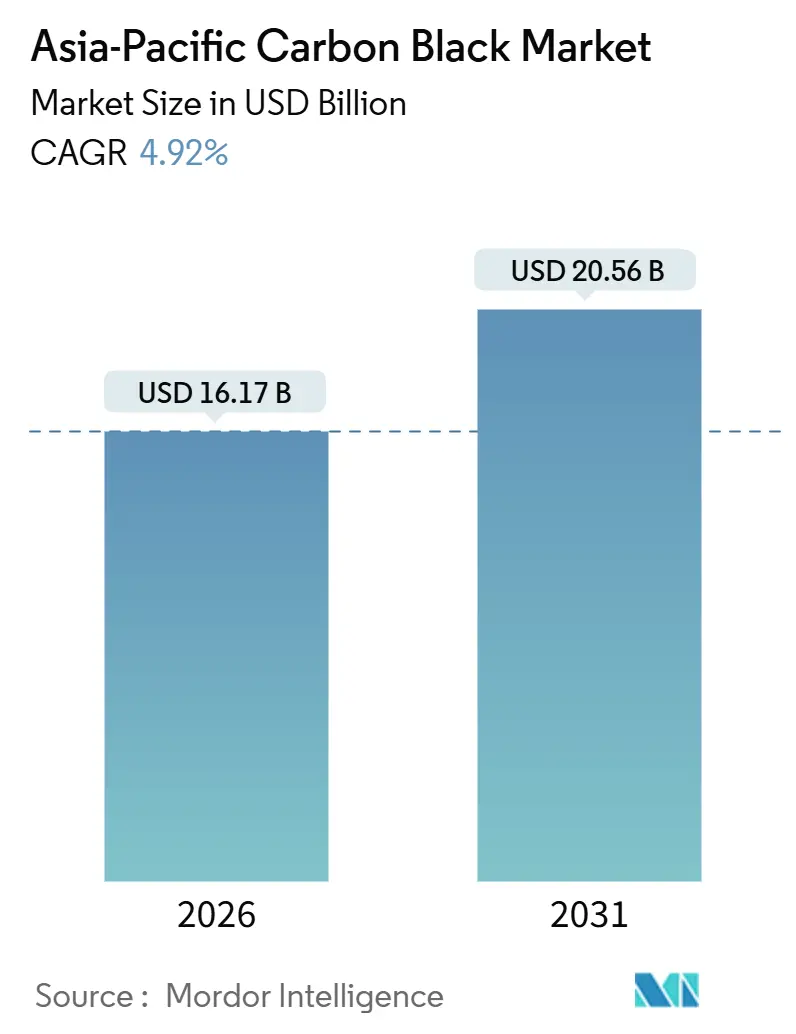

| Tamaño del Mercado (2026) | 16.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Negro de Carbono en Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Negro de Carbono en Asia Pacífico se estima en USD 16,17 mil millones en 2026, y se espera que alcance USD 20,56 mil millones en 2031, a una CAGR del 4,92% durante el período de pronóstico (2026-2031). El cambio de la región desde los grados básicos de alto volumen hacia los negros especiales que sirven para las carcasas de baterías de vehículos eléctricos y los neumáticos de alto rendimiento está reforzando la expansión de los márgenes, mientras que los mandatos de eficiencia energética de China están acelerando la modernización de las plantas y la consolidación de la capacidad. Los productores integrados con cadenas de suministro de materia prima cautiva están amortiguando las ganancias frente a la volatilidad del precio del alquitrán vinculado al crudo, mientras que las empresas de nivel medio se diferencian a través de innovaciones en negro de carbono recuperado y negro de acetileno. Los vientos favorables de la demanda provienen del rápido ciclo de reposición de neumáticos para motocicletas de dos ruedas y vehículos comerciales de India, la expansión de la producción regional de impresión digital y las normas más estrictas de seguridad de baterías que requieren negros conductores. Por el contrario, la sustitución por sílice en los compuestos de banda de rodadura ecológica y el endurecimiento de los límites de óxidos de azufre en las plantas de negro de horno pesan sobre el crecimiento, aunque estas restricciones se compensan con la resiliente trayectoria de kilómetros-vehículo recorridos de la región y el apoyo de políticas para las iniciativas de carbono circular.

Conclusiones Clave del Informe

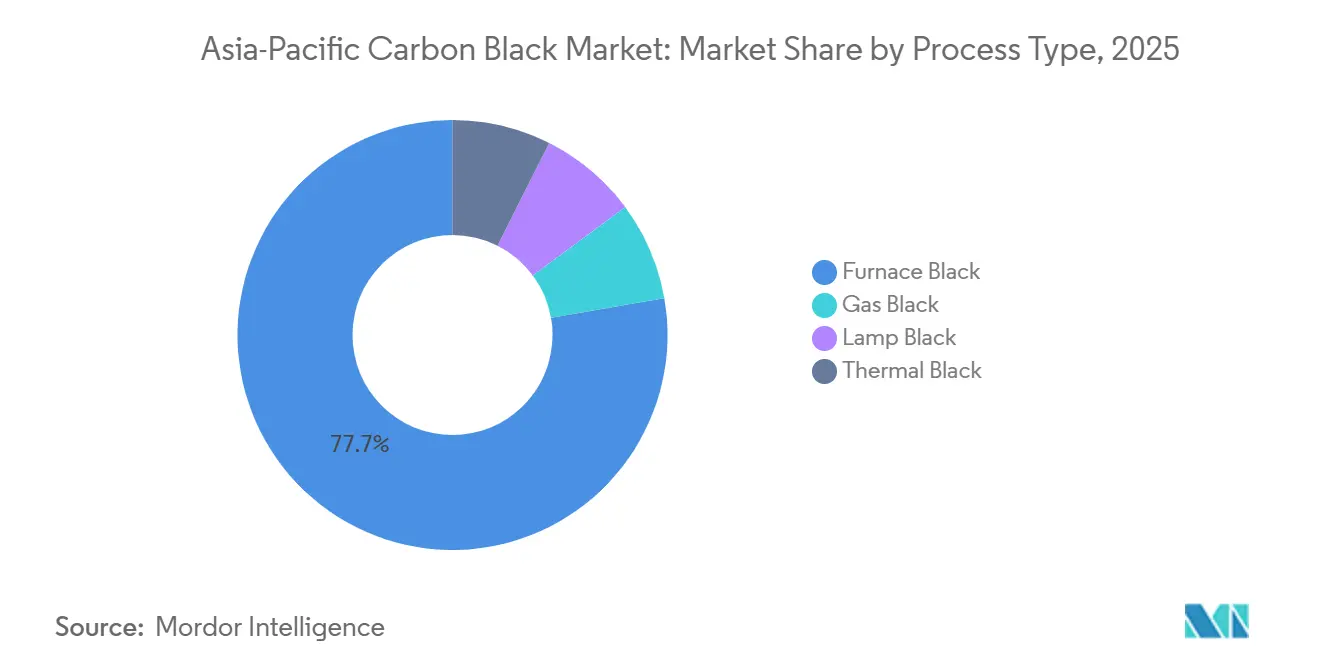

- Por tipo de proceso, el Negro de Horno representó el 77,74% de la participación del mercado de negro de carbono en Asia Pacífico en 2025, mientras que se proyecta que el Negro de Lámpara crezca a una CAGR del 5,21% hasta 2031.

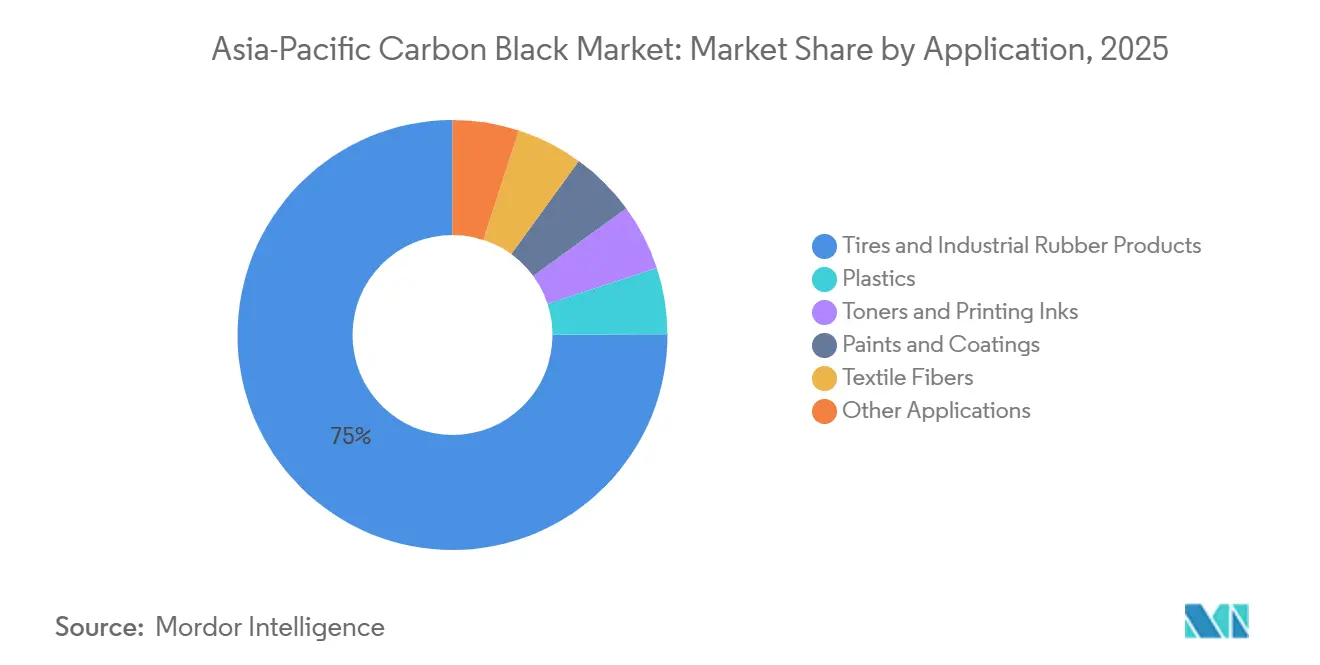

- Por aplicación, los Neumáticos y el Caucho Industrial representaron el 74,89% del tamaño del mercado de negro de carbono en Asia Pacífico en 2025, mientras que los Tóneres y las Tintas de Impresión avanzan a una CAGR del 6,26% hasta 2031.

- Por geografía, China dominó con una participación del 54,18% en 2025; se prevé que India se expanda a una CAGR del 5,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Negro de Carbono en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la demanda de reposición de neumáticos en China e India | +1.2% | China, India, núcleo de la ASEAN | Mediano plazo (2-4 años) |

| Adopción de negros especiales en neumáticos de alto rendimiento para vehículos eléctricos | +0.9% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Regulaciones que eliminan progresivamente las unidades de granulación húmeda de baja calidad | +0.7% | China, efecto secundario en la ASEAN | Corto plazo (≤ 2 años) |

| Mandatos de negro de carbono recuperado en Japón y Corea del Sur | +0.5% | Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Cambio de los fabricantes de equipos originales hacia negros conductores para carcasas de baterías de iones de litio | +0.8% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Demanda de Reposición de Neumáticos en China e India

China e India juntas consumen más del 60% de los neumáticos de la región, aunque sus ciclos de reposición difieren. La madura flota de automóviles de pasajeros de China genera una demanda constante en el mercado de posventa para los grados de alta abrasión, mientras que la creciente base de vehículos comerciales y motocicletas de dos ruedas de India sustenta un mayor volumen incremental. CRISIL proyecta que la demanda de reposición de neumáticos de India aumentará entre un 7% y un 8% en el ejercicio fiscal 2026, respaldada por el gasto en infraestructura y un mayor tonelaje de carga. El Fondo Monetario Internacional espera que el PIB de Asia Pacífico crezca un 4,6% en 2025, lo que añade demanda de viajes por carretera y desgaste de neumáticos. Phillips Carbon Black Limited está ampliando su instalación de Mundra para capturar este crecimiento y las oportunidades de exportación costera, lo que evidencia la confianza de los productores en el impulso sostenido del mercado de posventa.

Adopción de Negros Especiales en Neumáticos de Alto Rendimiento para Vehículos Eléctricos

Los vehículos eléctricos necesitan neumáticos que equilibren la baja resistencia a la rodadura con una mayor capacidad de carga. El grado PROPEL E8 de Cabot de 2024 reduce la histéresis en un 15% en comparación con los negros tradicionales de la serie N200, lo que permite a los fabricantes de neumáticos reducir el contenido de sílice sin comprometer la tracción en mojado. El acuerdo de suministro de Goodyear con Monolith Materials, también anunciado en 2024, abastece de negro de carbono por pirólisis de metano que reduce las emisiones de producción en un 90%, alineándose con la contabilidad de carbono de Alcance 3 de los fabricantes de equipos originales. Tokai Carbon reportó JPY 37,4 mil millones en ventas de segmento durante el tercer trimestre de 2024 y está codesarrollando una línea de negro de carbono recuperado con Bridgestone Corporation, lo que demuestra que los grados especiales elevan los precios de venta promedio en un 20-30% aunque representen menos del 5% del volumen.

Regulaciones que Eliminan Progresivamente las Unidades de Granulación Húmeda de Baja Calidad

La norma GB 29449-2024 de China limita el uso de energía en la producción de negro de carbono a 3.200 kWh por tonelada, un umbral que las líneas antiguas de granulación húmeda superan en un 20-30%. El sistema de permisos de descarga de contaminantes de 2024 añade capas de monitoreo en tiempo real para el dióxido de azufre y las partículas, elevando los costos de cumplimiento[1]Ministerio de Ecología y Medio Ambiente, "Medidas de Permisos de Descarga de Contaminantes 2024," mee.gov.cn. Longxing Chemical Stock Co. Ltd reportó ingresos de RMB 2,89 mil millones en el primer semestre de 2024 y atribuyó las ganancias de margen al cierre de 12 líneas competidoras en Shandong, lo que ilustra cómo la regulación está elevando el índice de Herfindahl. A medida que los cinco principales productores chinos ahora controlan el 65% de la capacidad nacional, los estándares de energía están acelerando la consolidación que favorece a los actores a escala con tecnología de peletización en seco.

Mandatos de Negro de Carbono Recuperado en Japón y Corea del Sur

El Ministerio de Economía, Comercio e Industria de Japón fija como objetivo una sustitución del 10-15% del negro de carbono virgen por grados recuperados para 2030[2]Ministerio de Economía, Comercio e Industria, "Hoja de Ruta de Reciclaje de Carbono 2024," meti.go.jp . Bridgestone Corporation y Tokai Carbon Co. Ltd. formaron una empresa conjunta en 2024 para construir una instalación de 5.000 toneladas por año, programada para el ejercicio fiscal 2032. La Ley Marco de Circulación de Recursos de Corea del Sur de 2024 impone responsabilidad ampliada del productor a los fabricantes de neumáticos, impulsando inversiones como la participación de USD 15 millones de Marubeni en LD Carbon para aumentar la producción a 10.000 toneladas para 2027. Aunque el material de pirólisis presenta mayor contenido de cenizas y una distribución de tamaño de partícula más amplia, su intensidad de carbono un 30-40% menor respalda la adopción en aplicaciones de rendimiento medio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas derivadas del crudo | -0.8% | Global, ASEAN dependiente de importaciones | Corto plazo (≤ 2 años) |

| Creciente sustitución por sílice en compuestos de banda de rodadura ecológica | -0.6% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Límites más estrictos de emisiones de SOx/NOx en plantas de negro de horno | -0.5% | China, efecto secundario en India y la ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas Derivadas del Crudo

El negro de carbono depende del alquitrán de craqueo catalítico fluidizado y de la brea de alquitrán de hulla, cuyos precios siguen los índices de referencia del Brent con un retraso de 2-3 meses. El Banco Mundial proyecta el Brent en USD 64 por barril en 2025 y USD 60 en 2026. Una variación de USD 10 mueve los costos de materia prima entre un 8% y un 10%, comprimiendo los márgenes de los productores hasta en 300 puntos básicos cuando la traslación de costos se retrasa respecto a los contratos con los fabricantes de equipos originales. Himadri Specialty Chemical Ltd. reveló que la volatilidad de la brea de alquitrán de hulla redujo el margen bruto en 150 puntos básicos en el segundo trimestre de 2024. Los productores de la ASEAN que importan entre el 70% y el 80% de su materia prima de alquitrán vieron cómo los costos en destino se disparaban un 12% en el primer semestre de 2024 debido a los repuntes en el flete y la depreciación cambiaria, lo que subraya cómo las fluctuaciones del crudo desestabilizan a los actores más pequeños y no integrados.

Creciente Sustitución por Sílice en Compuestos de Banda de Rodadura Ecológica

La sílice combinada con agentes silano reduce la resistencia a la rodadura de los neumáticos hasta en un 35%, mejorando la eficiencia del combustible y cumpliendo con los estándares promedio de flota. El sistema ULTRASIL de Evonik demostró ganancias de ahorro de combustible del 8% en pruebas, lo que llevó a los fabricantes de neumáticos para automóviles de pasajeros a adoptar mezclas del 30-50%. El informe anual 2024 de Tokai Carbon Co. Ltd. estimó una pérdida de demanda de 15.000-20.000 toneladas en Japón por la sustitución de sílice. La biosílice procedente de cenizas de cáscara de arroz, validada en un estudio publicado en 2024 en el Journal of Applied Polymer Science, está ampliando la oferta y reduciendo los precios. Los productores de negro de carbono están desarrollando negros híbridos injertados con sílice, pero estos grados de nicho no han frenado la erosión de cuota en los neumáticos de automóviles de pasajeros, que representan la mayor parte de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso: El Negro de Horno Mantiene el Liderazgo en Volumen

El Negro de Horno representó el 77,74% de la participación del mercado de negro de carbono en Asia Pacífico en 2025 y continúa siendo el pilar de la demanda masiva entre los usuarios de neumáticos y caucho industrial. El Negro de Lámpara, aunque menor en tonelaje, está previsto que se expanda a una CAGR del 5,21% hasta 2031, ya que los formuladores de tintas y recubrimientos valoran su tamaño de partícula ultrafino y su menor contenido de hidrocarburos aromáticos policíclicos. Los Negros Térmico y de Gas, juntos por debajo del 5% del volumen, sirven a plásticos de alta pureza y recubrimientos conductores donde las partículas grandes o ultrafinas son críticas.

Los principales productores están invirtiendo en oxidación y encapsulación para ampliar el espectro de rendimiento de los grados de horno, aunque el costo de capital limita una adopción generalizada. El límite de energía de la norma GB 29449-2024 de China está acelerando la retirada de las líneas de granulación húmeda ineficientes, que consumían entre un 20% y un 30% más de energía, desplazando así el volumen hacia las empresas integradas con tecnología de peletización en seco. El lanzamiento de Birla Carbon del Raven 1185 Ultra en 2024 muestra cómo el Negro de Lámpara puede asegurar nichos premium en la impresión digital. Mientras tanto, el negro de gas PRINTEX 3 de Orion Engineered Carbons domina las aplicaciones de tóner magnético, lo que demuestra la resiliencia de la demanda de especialidades a pesar de su pequeña participación.

Por Aplicación: Los Neumáticos Dominan, los Tóneres se Aceleran

Los Neumáticos y el Caucho Industrial consumieron el 74,89% del negro de carbono regional en 2025, respaldados por un ciclo de reposición que aún se está expandiendo en India y por los altos requisitos de abrasión para los retreads de camiones chinos. Los Tóneres y las Tintas de Impresión son el segmento de mayor crecimiento con una CAGR del 6,26% hasta 2031, impulsado por el creciente número de instalaciones de impresoras digitales en envases y talleres de impresión comercial. Los Plásticos aseguran entre el 8% y el 10% del volumen en líneas de combustible conductoras y piezas electrostáticas disipativas para vehículos eléctricos, mientras que las Pinturas y Recubrimientos absorben negros especiales para imprimaciones de automóviles y acabados arquitectónicos con bajo contenido de compuestos orgánicos volátiles. Las Fibras Textiles siguen siendo una salida pequeña pero estable.

La patente de negro de carbono tratado con hierro de DIC ofrece un 30% más de saturación magnética, lo que ilustra cómo los avances en formulación desbloquean ganancias de velocidad en las copiadoras. El PROPEL E8 de Cabot Corporation demuestra que el refuerzo específico para cada aplicación puede compensar la incursión de la sílice al reducir la histéresis sin sacrificar el agarre en mojado. Los usuarios de plásticos en la ASEAN están adoptando negros conductores para cumplir con los estándares electrostáticos ISO 23907 para sistemas de combustible que entraron en vigor en 2024. Los negros de lámpara tratados superficialmente que se dispersan en pinturas base acuosa se alinean con los límites de compuestos orgánicos volátiles de China de 2024, manteniendo el crecimiento de la demanda de especialidades a pesar de una base con predominio de productos básicos.

Análisis Geográfico

China consumió el 54,18% del negro de carbono regional en 2025, anclada por el mayor centro de fabricación de neumáticos del mundo y un ciclo de reposición maduro que demanda más de 1,2 millones de toneladas anuales. El tamaño del mercado de negro de carbono en Asia Pacífico correspondiente a China se está consolidando a medida que la norma GB 29449-2024 y los permisos de descarga de contaminantes obligan a las plantas de escala insuficiente a cerrar o modernizarse, elevando la participación combinada de los cinco principales actores al 65%. Los grupos integrados de química del carbón suministran materia prima aromática a precios de transferencia por debajo del precio de mercado, reforzando el liderazgo en costos.

India está preparada para registrar el crecimiento más rápido de la región a una CAGR del 5,10% hasta 2031, sustentada por la demanda de neumáticos para vehículos comerciales y motocicletas de dos ruedas, donde la intensidad de negro de carbono por unidad supera a la de los automóviles de pasajeros. La ampliación de Phillips Carbon Black Limited (PCBL) en Mundra añadirá 50.000 toneladas para 2027, posicionando a la empresa para atender tanto a los fabricantes de equipos originales nacionales como a las exportaciones al Oriente Medio. El mercado de negro de carbono en Asia Pacífico se beneficia de la logística costera de India, que reduce los costos de flete y acorta los tiempos de envío a los clientes del Golfo.

El mercado de Japón es plano, ya que la disminución de la producción de automóviles de pasajeros y la sustitución por sílice erosionan el volumen; sin embargo, el país sigue siendo líder tecnológico en negros recuperados y de acetileno que demandan primas del 20-30%. Se espera que la Ley Marco de Circulación de Recursos de Corea del Sur desvíe entre 5.000 y 8.000 toneladas de demanda de producto virgen hacia sustitutos derivados de la pirólisis para 2028. Las economías de la ASEAN —Indonesia, Tailandia, Vietnam y Malasia— están experimentando una demanda creciente de negro de carbono, con la industria de neumáticos de Indonesia absorbiendo hasta 100.000 toneladas de importaciones cada año. El Resto de Asia Pacífico, incluidos Australia y Taiwán, representa nichos especializados que dependen de importaciones de Japón y Corea del Sur.

Panorama regulatorio

China está endureciendo los requisitos de medición y cumplimiento operativo para los productores de negro de humo, lo que refuerza la consolidación en torno a activos modernos y energéticamente eficientes. La norma GB/T 9580-2025 (método de identificación del negro de humo de referencia estándar) entra en vigor el 1 de febrero de 2026, estableciendo un referente más claro para la calidad y la consistencia de las pruebas, mientras que normas sectoriales como T/CRIA 20005-2025 (reglas de marcado de monitoreo automático de emisiones de contaminantes), vigente desde el 1 de agosto de 2025, amplían la supervisión operativa mediante emisiones monitoreadas e identificación estandarizada.

Junto con las medidas nacionales, los borradores de orientación provincial de 2026 sobre ahorro de energía para empresas de negro de humo (por ejemplo, DB13/T-2026) introducen requisitos estructurados para la gestión de la eficiencia energética, el monitoreo y la medición a nivel de equipo. Esto eleva el estándar para las líneas de granulación húmeda heredadas y otras operaciones de mayor consumo energético. En India, los requisitos de cumplimiento ambiental y de residuos según las Hazardous and Other Wastes (Management and Transboundary Movement) Rules, 2016, junto con los procedimientos operativos vinculados a la CPCB, moldean las vías del negro de humo recuperado, incluidos permisos basados en programas piloto para importaciones de chatarra de neumáticos usados vinculadas a estrictos controles ambientales y manejo del producto final.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas hidrocarbonadas (incluidas corrientes derivadas del petróleo como el alquitrán FCC y los destilados de alquitrán de carbón) y servicios auxiliares (vapor y energía), luego pasa por la producción de negro de humo de horno y negro de humo especial, la pelletización o el posttratamiento, el control de calidad y la logística a granel hacia fabricantes de neumáticos y caucho, compuestistas de plásticos y formuladores de tintas y tóneres. En Asia-Pacífico, la integración vertical hacia la destilación y la mejora de materias primas sigue siendo un diferenciador clave, ya que ayuda a los productores a gestionar la variabilidad de la calidad del alquitrán y las fluctuaciones de costos, mientras que los actores orientados a la exportación dependen de la proximidad a puertos y centros regionales para reducir los plazos de entrega y mantener los niveles de servicio.

Aguas abajo, la concentración de la demanda en neumáticos y caucho industrial mantiene a los grandes compradores con influencia sobre las especificaciones, los términos contractuales y el momento de traspaso de costos. Las aplicaciones especiales, como los negros conductores para baterías, tintas y grados de alta dispersión, recompensan a los productores que invierten en posttratamiento y soporte de formulación. Los enfoques circulares y de negro de humo recuperado están pasando de volúmenes piloto y de nicho hacia cadenas de suministro más integradas, ilustrado por Cabot al validar capacidades de producción de carbono reforzante circular en febrero de 2026 en Cilegon (Indonesia) y Tianjin (China) utilizando su plataforma EVOLVE Sustainable Solutions, que también incorpora nuevos insumos aguas arriba, como el aceite de pirólisis de neumáticos, al suministro de carbono reforzante.

Panorama Competitivo

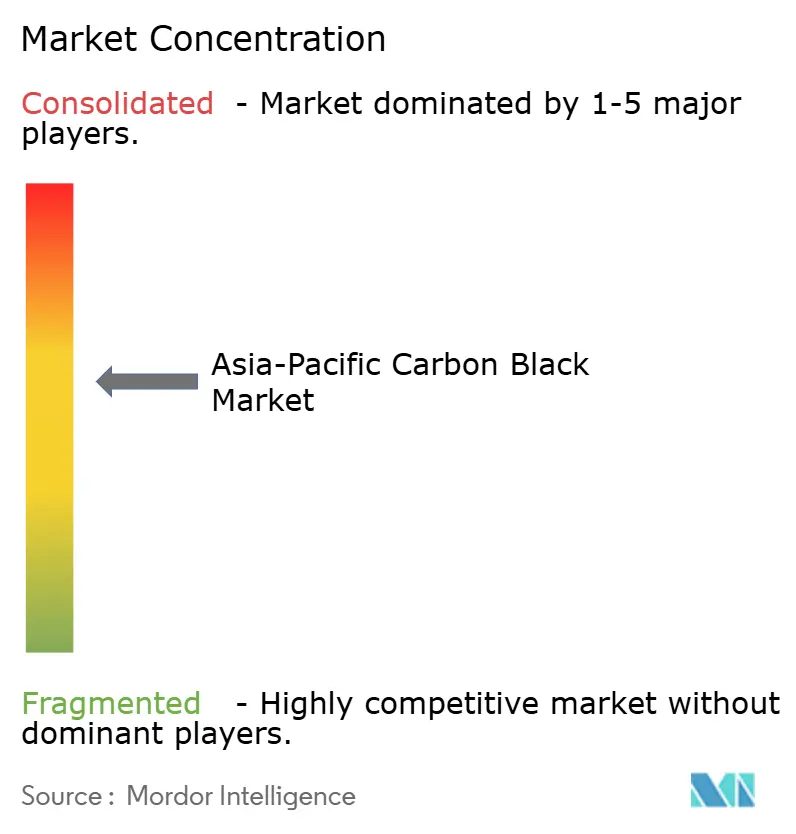

El mercado de negro de carbono en Asia Pacífico está moderadamente consolidado. La integración vertical proporciona seguridad en el suministro de materia prima y protege los márgenes de la volatilidad del alquitrán, como se observa en las unidades de destilación cautiva de Birla Carbon y en la empresa matriz de química del carbón de Jiangxi Black Cat Carbon Black Co., Ltd. La innovación en grados especiales es la principal palanca competitiva; la expansión de negro de acetileno de Orion Engineered Carbons en Corea del Sur apunta a la demanda de carcasas de batería de rápido crecimiento, mientras que el PROPEL E8 de Cabot Corporation responde a las especificaciones de los neumáticos para vehículos eléctricos. Las oportunidades de mercado sin explotar residen en el negro de carbono recuperado y en las materias primas de base biológica. Las brechas tecnológicas se están ampliando: los líderes despliegan controles de aprendizaje automático para ajustar con precisión las distribuciones de tamaño de partícula, mientras que los rezagados operan sistemas de lotes heredados con un uso de energía un 10-15% mayor. El endurecimiento regulatorio obligará a los productores con menos de 100.000 toneladas, especialmente en la ASEAN, a modernizarse o abandonar el mercado para 2028, elevando aún más la concentración regional.

Líderes de la Industria de Negro de Carbono en Asia Pacífico

Birla Carbon

Jiangxi Black Cat Carbon Black Co., Ltd.

Cabot Corporation

Orion Engineered Carbons

Tokai Carbon Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad para negro de humo especial y las inversiones en posttratamiento en India crean espacio en blanco en grados de mayor margen para plásticos, tintas, recubrimientos y requisitos vinculados a vehículos eléctricos, reduciendo la dependencia exclusiva del refuerzo de neumáticos como commodity. Este giro está respaldado por el inicio de operaciones comerciales de Himadri Speciality Chemical de una línea de negro de humo especial de 70.000 TPA en Mahistikry (Bengala Occidental) en abril de 2026, y por la puesta en marcha de PCBL de una línea especial de 20.000 MTPA en Mundra (Gujarat) en junio de 2026. Juntos, estos proyectos amplían la disponibilidad local de grados diferenciados y respaldan ciclos de calificación más rápidos para convertidores nacionales y cadenas de suministro vinculadas a fabricantes de equipos originales.

La integración de carbonos reforzantes circulares y negro de humo recuperado ofrece otra oportunidad vinculada a las necesidades de políticas y adquisiciones de clientes, particularmente a medida que se adoptan esquemas de trazabilidad y balance de masa. En 2026, Orion anunció la producción de negro de humo circular en su planta certificada ISCC PLUS de Qingdao utilizando aceite de pirólisis de neumáticos (grados ECORAX Circular), mientras que Cabot validó capacidades de producción de carbono reforzante circular en Cilegon y Tianjin, lo que indica que el abastecimiento de materias primas circulares, la certificación y el rendimiento consistente del producto se están convirtiendo en diferenciadores comerciales. El sudeste asiático también ofrece una apertura en la cadena de suministro y la localización para desarrollos integrados que combinan negro de humo con procesamiento de alquitrán, destacado por el inicio de la construcción en marzo de 2026 de un gran proyecto de negro de humo y procesamiento de alquitrán en el Tsingshan Industrial Park, Indonesia.

Desarrollos recientes del sector

- Junio de 2026: Orion S.A. anunció la producción de negro de humo circular en su planta certificada ISCC PLUS en Qingdao, China, utilizando aceite de pirólisis de neumáticos como materia prima y ofreciendo los grados ECORAX Circular 200, 210 y 215. Esta medida de la empresa impulsa los carbonos reforzantes circulares en un importante centro de fabricación de Asia-Pacífico y aumenta la presión competitiva sobre los proveedores que carecen de insumos circulares certificados para clientes de neumáticos y caucho.

- Febrero de 2025: Birla Carbon celebró una ceremonia de inicio de obras para su planta de negro de humo greenfield en Rayong, Tailandia, en apoyo de su programa de expansión en el sudeste asiático. Un sitio ubicado en Tailandia añade opcionalidad de suministro regional para clientes de neumáticos e industriales y puede reducir la exposición a restricciones logísticas transfronterizas para la demanda de la ASEAN.

- Octubre de 2024: Birla Carbon lanzó su primera planta de posttratamiento en Asia (APT) en su unidad de Patalganga en Maharashtra, India, para atender la demanda de grados de negro de humo de mayor rendimiento. La adición de capacidad de posttratamiento mejora la consistencia del producto y las características de dispersión, ayudando a los productores a orientarse hacia aplicaciones especiales y compuestos de neumáticos premium más allá de los grados de refuerzo estándar.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos por la venta de negro de humo en Asia-Pacífico, contabilizados en el punto de primera venta por parte de productores o canales autorizados, y reportados en USD para consumo industrial y comercial.

Exclusiones del alcance: se excluyen los ingresos de productos de caucho, neumáticos, plásticos, tintas y recubrimientos aguas abajo donde el negro de humo es solo un insumo.

Descripción general de la segmentación

- Por Tipo de Proceso

- Negro de Horno

- Negro de Gas

- Negro de Lámpara

- Negro Térmico

- Por Aplicación

- Neumáticos y Productos de Caucho Industrial

- Plásticos

- Tóneres y Tintas de Impresión

- Pinturas y Recubrimientos

- Fibras Textiles

- Otras Aplicaciones

- Por Geografía

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la estructura inicial del modelo y establecer rangos realistas para la demanda y los precios en la región de Asia-Pacífico. Se revisaron fuentes públicas como las estadísticas comerciales de UN Comtrade, las oficinas nacionales de estadística de los principales países productores y consumidores, y referencias de energía y materias primas como la International Energy Agency para indicadores vinculados al petróleo y las refinerías.

Para fundamentar la demanda de uso final, también se tomaron datos de comunicados de producción automotriz (para el consumo vinculado a neumáticos), actualizaciones aduaneras y portuarias, revistas de polímeros y materiales revisadas por pares, y publicaciones de asociaciones industriales que cubren caucho, plásticos, tintas y recubrimientos. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa fiable para verificar cruzadamente las ampliaciones de capacidad, los comentarios sobre utilización y los cambios en la combinación de productos. También utilizamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes cuando ayudaron a aclarar el posicionamiento de los productos. Las fuentes mencionadas aquí son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para recopilar datos, validar suposiciones y aclarar cuestiones abiertas.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizaron para convertir las señales documentales en un modelo de mercado práctico, especialmente donde los datos publicados no se reportan de manera consistente por país. Hablamos con productores, distribuidores y grandes compradores en los sectores de neumáticos y caucho industrial, plásticos y tintas, y mantuvimos cobertura en los principales centros de demanda de Asia-Pacífico para poder verificar y ajustar las tasas de producción, los precios y las suposiciones sobre la combinación de grados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25 % | Directores ejecutivos (CXO): 16 % | |

| Nivel medio: 59 % | Líderes funcionales/de unidad: 28 % | |

| Actores más pequeños: 16 % | Gerentes: 56 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una combinación de enfoques descendente y ascendente. Reconstruimos las señales de producción y comercio para Asia-Pacífico, y luego las convertimos en valor utilizando suposiciones de precios combinados por grado y aplicación. Para mantener los totales realistas, los corroboramos con aproximaciones ascendentes selectivas, como ingresos muestreados de proveedores, verificaciones de canal sobre precios contractuales típicos y conversiones de volumen a valor para usos finales clave.

Los insumos tratados como huellas clave incluyeron las tendencias de producción de neumáticos (como el mayor factor de arrastre), la actividad de composición de caucho industrial y plástico, los flujos regionales de importación y exportación de negro de humo, las ampliaciones de capacidad anunciadas y los cronogramas de puesta en marcha, y los patrones típicos de movimiento de precios vinculados a materias primas. La previsión se basó en un análisis de escenarios moldeado por opiniones de expertos sobre la demanda de neumáticos, la producción manufacturera regional y el ritmo de adopción de grados especiales, y las trayectorias de los escenarios se combinaron en un único caso base. Cuando faltaban datos ascendentes para países más pequeños, se aplicaron proporciones sustitutas utilizando la intensidad comercial y de producción, seguido de una segunda revisión con la retroalimentación de las entrevistas para evitar sobreestimar la demanda.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante múltiples pasos para que las cifras finales se mantengan coherentes con las señales del mundo real. Comparamos el consumo y los precios modelados con indicadores independientes, como balanzas comerciales, comentarios sobre utilización y tendencias de producción aguas abajo, y luego investigamos las grandes variaciones antes de la aprobación final.

Si se observaban movimientos inusuales, como un cambio repentino en las importaciones, una fuerte fluctuación en las materias primas o el cierre de una capacidad, se revisaban las suposiciones relevantes y se volvía a contactar a los expertos para su confirmación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos materiales cambian la oferta, la demanda o los precios, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actual.

Comparación del dimensionamiento del mercado de negro de humo de Asia-Pacífico de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el negro de humo en Asia-Pacífico no siempre coinciden, porque los estudios a menudo utilizan años diferentes, coberturas de países diferentes y métodos distintos para traducir el volumen en valor en USD. Las diferencias también surgen de cómo cada fuente trata los precios, especialmente cuando los precios contractuales, los precios spot y el momento de conversión de divisas se combinan de manera diferente.

Los ingresos de productos de neumáticos y caucho aguas abajo quedan fuera del alcance de Mordor Intelligence, y eso tiende a ampliar la diferencia frente a estimaciones que mezclan parcialmente el negro de humo con el valor de bienes terminados. Las diferencias también pueden surgir cuando algunas fuentes no reconcilian los totales con verificaciones visibles como los flujos comerciales y la utilización de la capacidad, o cuando aplican una única curva de precios en todos los grados a pesar de los cambios en la combinación de neumáticos, plásticos y tintas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,17 mil millones de USD (2026) | |

| Editorial del Sector A | 8,06 mil millones de USD (2024) | Utiliza un año base anterior y una lista de países más reducida en la página, y la construcción del valor parece basarse en una única línea base de ingresos con una reconciliación limitada con los flujos comerciales y las tasas de utilización de capacidad. |

| Consultora Regional B | 5,14 mil millones de USD (2024) | Informa un total de 2024 más pequeño, lo que puede ocurrir cuando los grados especiales y las aplicaciones no destinadas a neumáticos están subcontados, y cuando el momento de conversión a USD y las suposiciones de precios se aplican de manera conservadora en todos los países. |

En conjunto, la diferencia se explica principalmente por la alineación de años y lo que se cuenta como valor de mercado, seguido de cómo se combinan los precios entre grados y países. Cuando el alcance y los precios se hacen explícitos, y los totales se verifican cruzadamente con señales de demanda y oferta que pueden rastrearse de forma independiente, el resultado es más fácil de reproducir y defender en las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de negro de carbono en Asia Pacífico en 2026?

El tamaño del mercado de negro de carbono en Asia Pacífico alcanzó USD 16,17 mil millones en 2026 y se prevé que aumente a USD 20,56 mil millones para 2031.

¿Qué segmento de proceso lidera el volumen regional?

El Negro de Horno domina con una participación del 77,74% en 2025, lo que refleja su ventaja en costos y su idoneidad para el refuerzo de neumáticos.

¿Cuál es la aplicación de mayor crecimiento hasta 2031?

Los Tóneres y las Tintas de Impresión se están expandiendo a una CAGR del 6,26% a medida que la impresión digital escala en los sectores de envases e impresión comercial.

¿Por qué India supera a China en crecimiento?

Los ciclos de reposición de vehículos comerciales y motocicletas de dos ruedas de India se encuentran en una etapa más temprana de madurez, lo que proporciona una CAGR del 5,10% frente al mercado maduro de China.

¿Cómo están impactando las regulaciones a los productores más pequeños?

Los límites de eficiencia energética y emisiones en China y los mandatos de carbono circular en Japón y Corea del Sur están elevando los costos de cumplimiento, presionando a las plantas de escala insuficiente a modernizarse o abandonar el mercado.

¿Qué oportunidad ofrece el negro de carbono recuperado?

Los objetivos de política en Japón y Corea del Sur apuntan a una sustitución del 10-15% para 2030, abriendo nichos premium para los productores que dominen el procesamiento de material de pirólisis.

Última actualización de la página el: