Tamaño y Participación del Mercado de Fraccionamiento de Plasma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.40% CAGR |

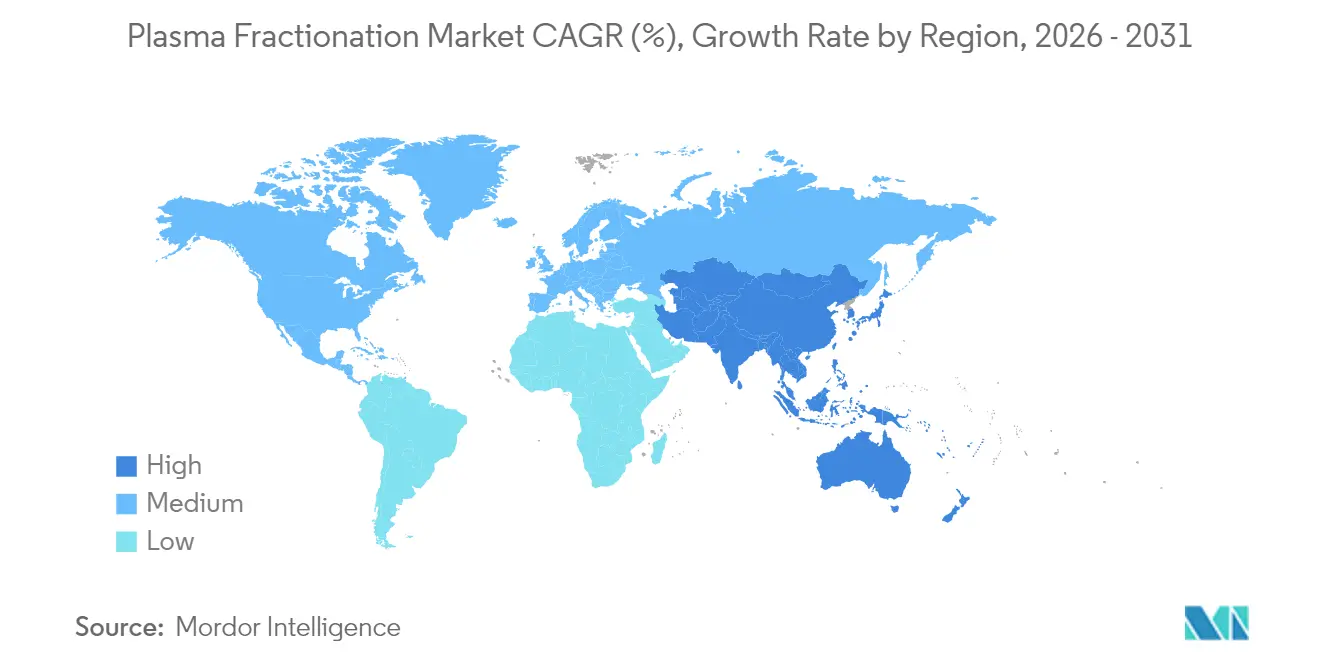

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fraccionamiento de Plasma por Mordor Intelligence

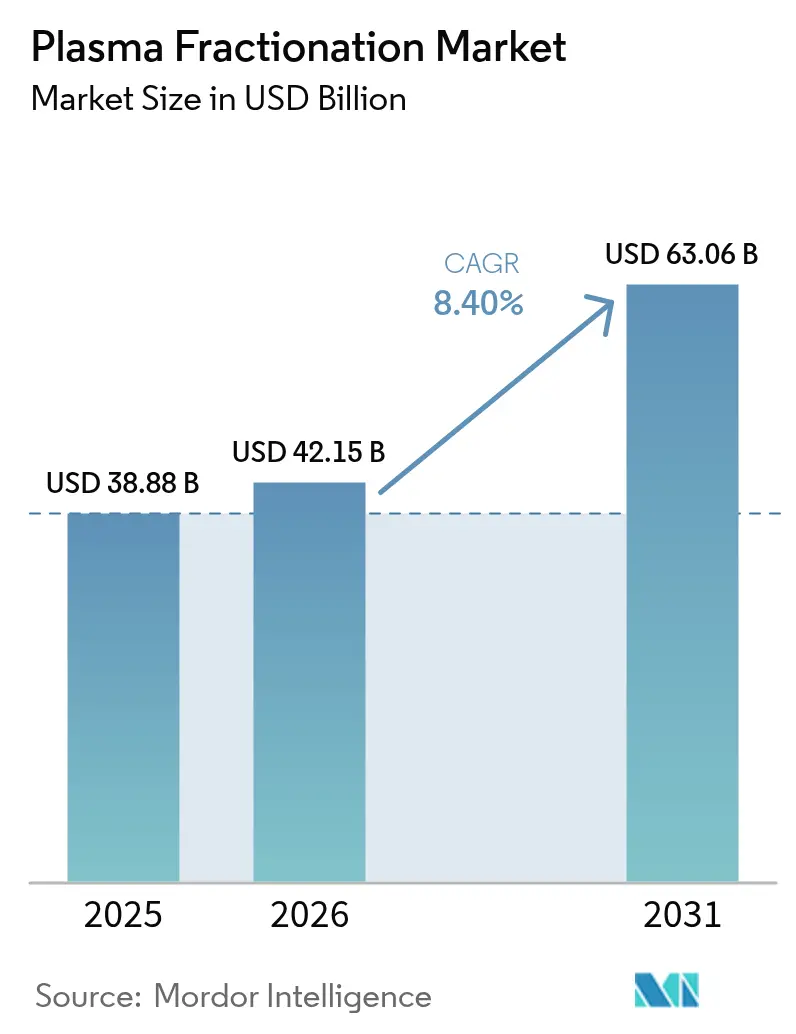

El tamaño del mercado de fraccionamiento de plasma en 2026 se estima en USD 42,15 mil millones, creciendo desde el valor de 2025 de USD 38,88 mil millones con proyecciones para 2031 que muestran USD 63,06 mil millones, creciendo a una CAGR del 8,4% durante 2026-2031. La creciente demanda de medicamentos derivados del plasma en neurología, inmunología y medicina de cuidados críticos sustenta esta expansión, mientras que la seguridad del suministro sigue siendo una prioridad estratégica para los fabricantes. Asia-Pacífico avanza más rápidamente a medida que los gobiernos y los operadores privados desarrollan capacidad doméstica de recolección de plasma; al mismo tiempo, América del Norte continúa dominando los volúmenes gracias a modelos favorables de compensación a donantes. La innovación en productos se acelera en torno a las inmunoglobulinas de alta concentración, los filtros de eliminación de virus de nueva generación y los dispositivos de recolección automatizados, lo que ayuda a las empresas a reducir el costo por litro y mejorar los rendimientos de fabricación. La intensidad competitiva está determinada por la integración vertical, con los principales actores que operan cientos de centros de donación para asegurar la materia prima y amortiguar los choques de suministro en el mercado de fraccionamiento de plasma.

Conclusiones Clave del Informe

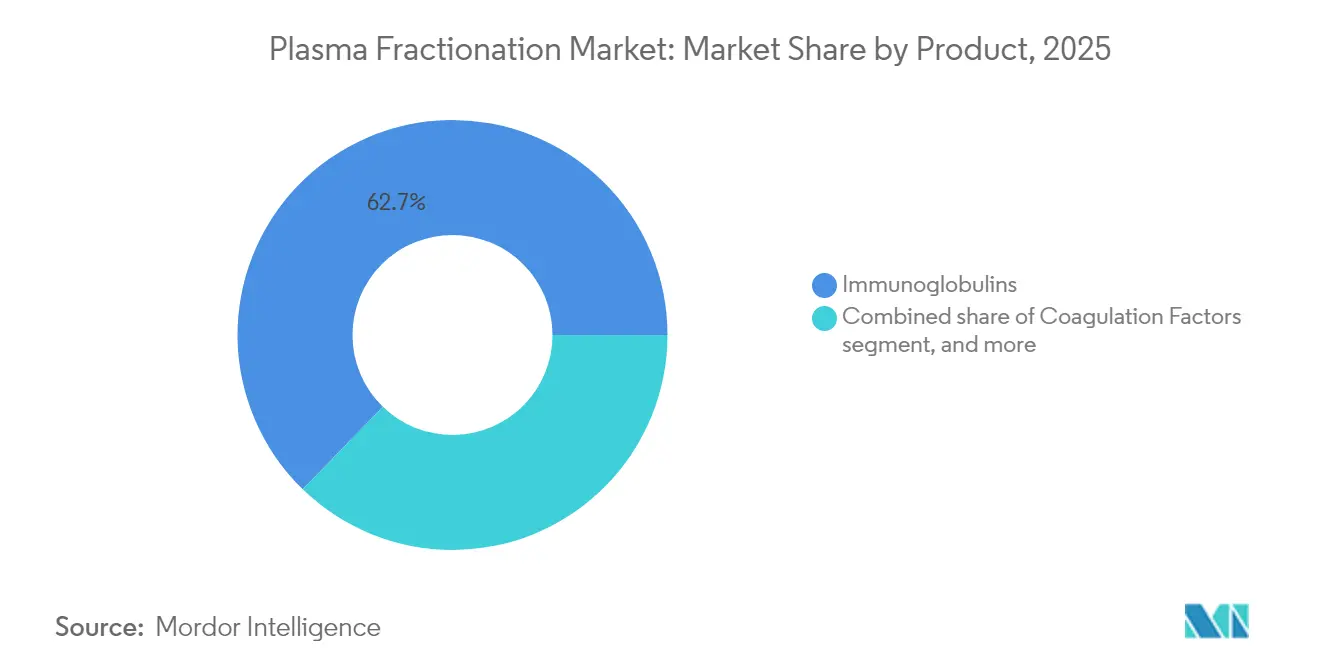

- Por producto, las inmunoglobulinas lideraron con una participación de ingresos del 62,74% en 2025; se proyecta que los factores de coagulación se expandirán a una CAGR del 8,97% hasta 2031.

- Por aplicación, la neurología representó una participación del 41,66% en 2025; se prevé que la neumología se expandirá a una CAGR del 10,12% hasta 2031.

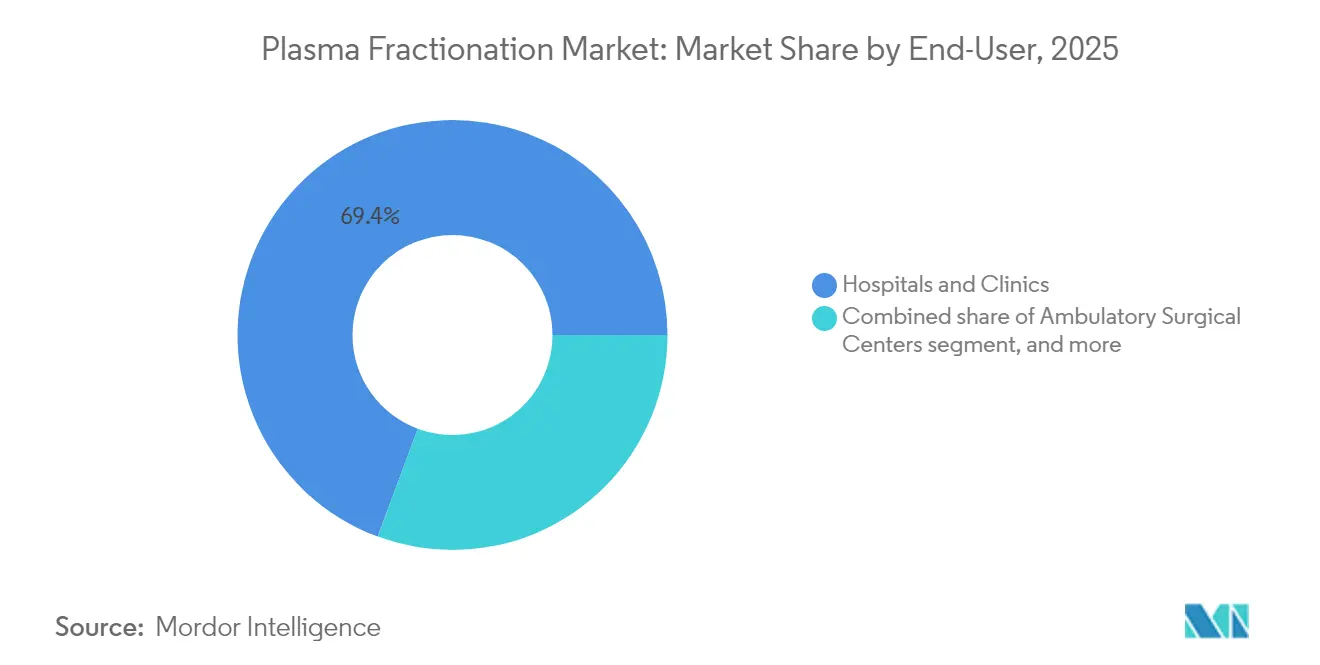

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 69,35% en 2025; se espera que otros usuarios finales crezcan a una CAGR del 10,93% hasta 2031.

- Por sector, los fraccionadores privados comandaron una participación del 67,41% en 2025 y avanzan a una CAGR del 8,18% hasta 2031.

- Por geografía, América del Norte capturó una participación del 53,05% en 2025; se proyecta que Asia-Pacífico registrará una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fraccionamiento de Plasma*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de centros privados de recolección de plasma de donantes | +2,1 | América del Norte; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Creciente adopción de inmunoglobulina subcutánea (SCIG) | +1,8 | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor utilización de albúmina en el manejo de cuidados críticos | +1,2 | Asia-Pacífico (China, India, Indonesia) | Corto plazo (≤ 2 años) |

| Financiamiento gubernamental favorable para programas de tratamiento de hemofilia | +0,9 | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias aceleradas para globulinas hiperinmunes | +1,0 | Global, prioridad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento de los servicios de fraccionamiento por contrato en economías emergentes | +0,7 | América Latina, África, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Centros Privados de Recolección de Plasma de Donantes

Los operadores globales continúan acelerando la apertura de nuevas instalaciones para asegurar el suministro, remodelando el mercado de fraccionamiento de plasma. CSL Plasma implementó el Sistema de Donación de Plasma RIKA en Houston, reduciendo los tiempos de sesión en 15 minutos y mejorando el rendimiento de los donantes. Canadian Blood Services está abriendo nuevos centros —incluido Thunder Bay a principios de 2025— para aumentar las recolecciones domésticas[1]CBC News, "Canadian Blood Services abrirá el Centro de Plasma de Thunder Bay," cbc.ca. Las economías emergentes están siguiendo el mismo camino; la primera planta de fraccionamiento de Indonesia en Karawang procesará 600.000 litros al año, convirtiendo el plasma descartado en medicamentos. Estos movimientos alivian colectivamente el cuello de botella de materias primas a medida que la demanda global de inmunoglobulinas crece entre un 8% y un 9% anual. Los centros más grandes y habilitados tecnológicamente también permiten a las empresas diversificar las fuentes de abastecimiento y mitigar las restricciones de donantes específicas de cada región, reforzando la resiliencia del suministro en el mercado de fraccionamiento de plasma.

Creciente Adopción de Inmunoglobulina Subcutánea (SCIG)

La preferencia de los pacientes por la terapia domiciliaria y la presión para reducir los costos de infusión están impulsando una rápida adopción de la SCIG. XEMBIFY, la primera SCIG al 20% autorizada por la FDA para pacientes con inmunodeficiencia primaria sin tratamiento previo, ofrece una pureza de IgG ≥98% y una tolerabilidad favorable. HYQVIA combina inmunoglobulina al 10% con hialuronidasa recombinante para lograr una biodisponibilidad del 93,3% requiriendo menos sitios de infusión. Estos productos de alta concentración, junto con las bombas de infusión inteligentes, facilitan la autoadministración y liberan capacidad hospitalaria. Los pagadores ven favorablemente la SCIG porque reduce el tiempo de silla y los costos auxiliares, apoyando una reembolsabilidad más amplia. En consecuencia, las farmacias especializadas y los centros de infusión están ampliando las redes de distribución, reforzando un cambio estructural hacia la atención descentralizada dentro del mercado de fraccionamiento de plasma.

Mayor Utilización de Albúmina en Cuidados Críticos

Las guías de consenso ahora recomiendan la albúmina sérica humana para la reanimación con líquidos en el choque séptico y el manejo perioperatorio. Los expertos clínicos en China, India e Indonesia enfatizan las propiedades oncóticas de la albúmina para estabilizar la hemodinámica y mitigar las complicaciones[2]Personal de HealthManagement.org, "Consenso de Expertos sobre el Uso de Albúmina," healthmanagement.org. A medida que mejora la infraestructura sanitaria, los hospitales de Asia-Pacífico están adoptando protocolos estandarizados, lo que se traduce en mayores volúmenes de albúmina. Las iniciativas de producción local, ejemplificadas por la instalación de Karawang en Indonesia, tienen como objetivo satisfacer la creciente demanda y reducir la dependencia de las importaciones. El crecimiento a corto plazo está respaldado además por nuevas evidencias que vinculan la suplementación con albúmina con una menor mortalidad en la enfermedad hepática compleja, ampliando su alcance terapéutico. Estas tendencias elevan colectivamente el consumo regional, contribuyendo a la expansión sostenida del mercado de fraccionamiento de plasma.

Financiamiento Gubernamental para Programas de Tratamiento de Hemofilia

Los esquemas de reembolso público están ampliando el acceso a la terapia de reemplazo profiláctico, estabilizando la demanda de factores de coagulación. Los datos del mundo real muestran tasas de sangrado anualizadas comparables entre los productos de vida media estándar y los de vida media extendida (1,7 frente a 1,8 en hemofilia A; 2,1 frente a 1,4 en hemofilia B), orientando a los pagadores hacia modelos de adquisición basados en el valor. Los programas piloto en Europa y Asia ahora incorporan métricas de calidad de vida al asignar presupuestos, reforzando una adopción constante a pesar de la creciente competencia de los productos recombinantes. El financiamiento también cubre centros de atención integral que coordinan fisioterapia, apoyo psicosocial y asesoramiento genético, impulsando una gestión holística del paciente. Tales iniciativas proporcionan una base de demanda predecible, lo que permite a los fabricantes optimizar las líneas de producción y mantener economías de escala dentro del mercado de fraccionamiento de plasma.

Análisis del Impacto de las Restricciones del Mercado de Fraccionamiento de Plasma*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de suministro debido a límites de compensación a donantes | −1,7 | Europa (con repercusión mundial) | Corto plazo (≤ 2 años) |

| Competencia de factores de coagulación recombinantes de acción prolongada | −1,3 | América del Norte y Europa; expansión global | Largo plazo (≥ 4 años) |

| Altas tasas de fallo de lotes en líneas intensivas en cromatografía | −1,0 | Global, más pronunciado en instalaciones antiguas | Mediano plazo (2-4 años) |

| Reembolso limitado para inmunoglobulina intravenosa en países asiáticos de bajos ingresos | −0,8 | Asia del Sur, partes de la ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Suministro Debidas a Límites de Compensación a Donantes

Los límites éticos de Europa sobre los pagos a donantes amenazan la estabilidad del suministro, con pronósticos que apuntan a un déficit de 4 a 8 millones de litros para 2025. Las importaciones ya cubren el 40% de la demanda europea, lo que subraya la vulnerabilidad ante choques externos. El reglamento propuesto sobre Sustancias de Origen Humano busca un equilibrio entre la protección del donante y la suficiencia de material, pero persisten las brechas de recolección a corto plazo. Australia, que opera con donación voluntaria, importó inmunoglobulina por valor de USD 399,2 millones en 2022-23, ya que los volúmenes domésticos quedaron rezagados frente a un crecimiento anual de la demanda del 8%[3]ABC News, "La creciente dependencia de Australia del plasma importado," abc.net.au. Estas limitaciones obligan a los fraccionadores a diversificar las fuentes de abastecimiento, optimizar el rendimiento por litro e invertir en tecnología de recolección —aunque aun así moderan las proyecciones de crecimiento para el mercado de fraccionamiento de plasma.

Competencia de Factores de Coagulación Recombinantes de Acción Prolongada

Los factores recombinantes de vida media extendida y las terapias génicas emergentes están redefiniendo la economía del manejo de la hemofilia. El etranacogén dezaparvovec ofrece la perspectiva de una corrección duradera con una sola infusión, desafiando el consumo de por vida de factores derivados del plasma. Los agentes no factoriales como el emicizumab reducen aún más los episodios de sangrado con dosificación subcutánea, mejorando la adherencia y la comodidad del paciente. Con resultados clínicos comparables y reembolso favorable en los mercados avanzados, los portafolios recombinantes erosionan el grupo de pacientes potenciales para los factores de coagulación derivados del plasma. Aunque los productos heredados conservan un papel en entornos con inhibidores positivos o con recursos limitados, la intensidad competitiva pesa sobre la rentabilidad del segmento y modera el crecimiento general del mercado de fraccionamiento de plasma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fraccionamiento de Plasma

Por Producto:

Las Inmunoglobulinas Mantienen el Liderazgo, los Factores de Coagulación se AceleranLas inmunoglobulinas mantuvieron el 62,74% de la participación del mercado de fraccionamiento de plasma en 2025, reflejando su amplia huella terapéutica en inmunología y neurología. Se espera que los lanzamientos de formulaciones de alta concentración como Yimmugo eleven los ingresos del segmento, con Grifols proyectando USD 1.000 millones en ventas en Estados Unidos durante siete años. El mercado de fraccionamiento de plasma se beneficia de una demanda estable de dos dígitos para las inmunoglobulinas, respaldada por indicaciones en expansión como la polineuropatía desmielinizante inflamatoria crónica. Al mismo tiempo, las mejoras en la fabricación —más notablemente el filtro Planova FG1 de Asahi Kasei Medical— aumentan el rendimiento y reducen el riesgo de penetración viral, apoyando el crecimiento del volumen.

Los factores de coagulación, si bien representan una base de ingresos menor, tienen previsto expandirse a una CAGR del 8,97%, la más rápida entre las líneas de productos. Los protocolos de profilaxis extendida fomentan un mayor consumo por paciente, y las nuevas plataformas de administración mejoran la adherencia. No obstante, las alternativas recombinantes y las terapias no factoriales introducen presión sobre los precios. La albúmina mantiene una participación considerable debido a su papel en los cuidados críticos, especialmente en Asia-Pacífico, donde las actualizaciones de protocolos recomiendan la administración temprana en el choque séptico. Los inhibidores de proteasas, centrados en la alfa-1 antitripsina, están ganando impulso en neumología a medida que las vías estandarizadas para la deficiencia grave entran en la práctica clínica. En conjunto, la diversificación de productos y el avance tecnológico continúan definiendo el posicionamiento competitivo en el mercado de fraccionamiento de plasma.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación:

La Neurología Domina, la Neumología Crece RápidamenteLas aplicaciones de neurología representaron el 41,66% de los ingresos de 2025, ancladas por el uso de inmunoglobulina intravenosa y subcutánea en la polineuropatía desmielinizante inflamatoria crónica y la neuropatía motora multifocal. La biodisponibilidad del 93,3% de HYQVIA ejemplifica la evolución de la modalidad, ofreciendo menos sitios y menor frecuencia de infusión. A medida que mejora la conciencia sobre las enfermedades, las tasas de diagnóstico aumentan, consolidando aún más la primacía de la neurología en el mercado de fraccionamiento de plasma. El crecimiento se ve reforzado por datos del mundo real que demuestran ganancias funcionales sostenidas y menor frecuencia de recaídas con la dosificación de mantenimiento.

La neumología marca el segmento de más rápido crecimiento, con una CAGR proyectada del 10,12% hasta 2031. La terapia de reemplazo con alfa-1 antitripsina impulsa este auge, con las guías de consenso europeas que agilizan la selección de pacientes y la dosificación. La investigación que vincula la rigidez arterial con el riesgo cardiovascular en pacientes con deficiencia subraya beneficios sistémicos más amplios, lo que podría abrir nuevas vías de reembolso. La inmunología sigue siendo un conjunto de indicaciones central, mientras que la hematología enfrenta la competencia de los productos recombinantes. La adopción de albúmina en cuidados críticos en contextos de trauma y cirugía refuerza la utilización interdepartamental, ampliando la diversidad de aplicaciones. Colectivamente, estas dinámicas garantizan que el mercado de fraccionamiento de plasma se mantenga receptivo a las prioridades clínicas cambiantes.

Por Usuario Final:

Los Hospitales Dominan los Volúmenes, los Sitios Alternativos CrecenLos hospitales y clínicas capturaron el 69,35% de los ingresos globales en 2025, reflejando su papel central en la administración de terapias intravenosas y el manejo de indicaciones agudas. Los protocolos de infusión complejos, el monitoreo de eventos adversos y las vías de reembolso mantienen a las farmacias hospitalarias en el corazón del mercado de fraccionamiento de plasma. A medida que los hospitales adoptan vías de atención integradas, las tasas de utilización de albúmina y factores de coagulación aumentan, sosteniendo el liderazgo en volumen. Las inversiones en procesadores automatizados de componentes sanguíneos, incluido el sistema Reveos, permiten a los servicios de transfusión reducir los pasos de procesamiento en un 65% y liberar recursos para actividades de mayor valor.

La categoría de "otros usuarios finales" —que abarca la atención domiciliaria, las farmacias especializadas y las salas de infusión— tiene previsto crecer a una CAGR del 10,93%, impulsada por la adopción de la SCIG y el estímulo de los pagadores hacia los modelos domiciliarios. Los programas de capacitación mejorados y las tecnologías de monitoreo remoto, como las bombas conectadas, mejoran la seguridad y la adherencia. Los centros quirúrgicos ambulatorios representan un destino nicho pero en expansión para el uso de albúmina en la estabilización hemodinámica. Los bancos de sangre y los centros de recolección de plasma, aunque se encuentran en la parte superior de la cadena, influyen en la disponibilidad posterior al asegurar la materia prima que sustenta el mercado de fraccionamiento de plasma.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Sector:

Los Fraccionadores Privados Impulsan la Escala y la InnovaciónLos actores privados comandaron el 67,41% de los ingresos de 2025 y exhiben la trayectoria de crecimiento más rápida con una CAGR del 8,18%. El plan de Octapharma de aumentar la capacidad de producción en un 50% antes de 2028 ejemplifica las estrategias de expansión agresiva. Estas empresas aprovechan la asignación flexible de capital, la infraestructura avanzada de tecnología de la información y las redes de abastecimiento global para optimizar el costo por litro y mantener la calidad. Los modelos verticalmente integrados que abarcan desde la donación hasta el llenado y acabado final ayudan a los operadores privados a gestionar los márgenes ante la presión de precios, asegurando ventajas competitivas en el mercado de fraccionamiento de plasma.

Los fraccionadores públicos siguen siendo fundamentales en las regiones que priorizan la autosuficiencia, aunque con horizontes de inversión más conservadores. Las colaboraciones —como la empresa conjunta de Indonesia entre el fondo soberano de riqueza nacional y SK Plasma— ilustran modelos híbridos que combinan la supervisión estatal con la experiencia tecnológica privada. Los acuerdos de transferencia de tecnología y la fabricación por contrato refuerzan la capacidad pública sin duplicar costosas cadenas de investigación y desarrollo. Durante el período de pronóstico, los ecosistemas mixtos de entidades privadas y públicas continuarán evolucionando, equilibrando el acceso, la asequibilidad y la autonomía estratégica en el mercado de fraccionamiento de plasma.

Análisis Geográfico

Mercado de Fraccionamiento de Plasma en América del Norte

América del Norte sigue siendo el epicentro del mercado de fraccionamiento de plasma, con una participación del 53,05% de los ingresos en 2025. Estados Unidos por sí solo representa el 70% del plasma fuente mundial, respaldado por la compensación a los donantes que sostiene una densa red de casi 1.200 centros. El Caucus Parlamentario del Plasma del Congreso pone de relieve el apoyo bipartidista para garantizar el acceso ininterrumpido a las inmunoglobulinas, mientras que las mejoras tecnológicas, como el sistema RIKA de CSL Behring, reducen los tiempos de donación y mejoran el rendimiento. Los avanzados procesos regulatorios facilitan la aprobación rápida de filtros y formulaciones de nueva generación, reforzando la solidez de la cadena de suministro de la región.

Mercado de Fraccionamiento de Plasma en Asia-Pacífico

Asia-Pacífico representa la arena de mayor crecimiento, con una CAGR proyectada del 9,18% hasta 2031. Los gobiernos de Indonesia, China e India están invirtiendo en plantas de fraccionamiento nacionales para reducir la dependencia de las importaciones. La instalación de Karawang en Indonesia convertirá 600.000 litros anuales en productos de alto valor, ejemplificando un giro hacia la autosuficiencia. No obstante, persisten desequilibrios en el suministro: Australia importó inmunoglobulina por valor de 399,2 millones de USD en 2022-23, con una demanda que crece un 8% cada año. Las transacciones estratégicas, como la desinversión de CSL Behring de su cartera de plasma de Wuhan a Rongsheng Pharmaceutical por 185 millones de USD, reorientan las posiciones para una mejor adaptación al mercado local.

Mercado de Fraccionamiento de Plasma en EMEA y LATAM

Europa enfrenta vientos en contra estructurales derivados de los límites a la compensación de donantes, lo que genera una dependencia del 40% del plasma estadounidense. Las regulaciones SoHO propuestas tienen como objetivo impulsar la retención de donantes preservando al mismo tiempo los estándares éticos; sin embargo, la escasez a corto plazo sigue siendo una realidad. La experiencia manufacturera y los canales de distribución consolidados mitigan el riesgo, pero la utilización de la capacidad depende de los flujos de materias primas. América Latina, Oriente Medio y África contribuyen colectivamente con una participación modesta en la actualidad; no obstante, el aumento del gasto en salud y una cobertura de seguros más amplia están abriendo el acceso a las terapias derivadas del plasma. El potencial a largo plazo reside en la inversión en infraestructura y en las asociaciones público-privadas, que ampliarán gradualmente las cuotas regionales del mercado de fraccionamiento de plasma.

Panorama Competitivo

El mercado de fraccionamiento de plasma está moderadamente concentrado: CSL Behring, Grifols y Takeda controlan aproximadamente el 70% de la capacidad global, aprovechando operaciones verticalmente integradas para asegurar la materia prima y mantener el liderazgo en calidad. El abastecimiento eficiente en costos es central; CSL opera aproximadamente 350 centros de donación en todo el mundo, mientras que el Plan de Mejora Operacional de Grifols redujo el costo por litro en un 22% en 2024. Los centros de doble cadena de suministro de Takeda en Estados Unidos y Europa proporcionan redundancia geográfica, permitiendo una respuesta ágil a los picos de demanda regionales.

La innovación diferencia a los competidores. El filtro Planova FG1 de Asahi Kasei Medical ofrece un flujo siete veces mayor, reduciendo drásticamente los cuellos de botella en la filtración viral y acortando los ciclos de lotes. Grifols avanzó su puntuación de criterios ambientales, sociales y de gobernanza a 70 en la Evaluación de Sostenibilidad Corporativa de 2024, atrayendo a inversores institucionales con orientación ética. El Programa REACH de CSL moderniza la participación de los donantes con programación móvil y análisis de fidelización, impulsando las donaciones repetidas y la precisión de los datos.

Las reformas de gobernanza señalan una evolución estratégica. Grifols separó la gestión de la propiedad familiar en 2024, nombrando a Nacho Abia como director ejecutivo para agudizar el enfoque operativo y la comunicación con los inversores. Están surgiendo competidores regionales: Kedrion abrió un centro de producción en Bolognana, Italia, para escalar la producción de globulinas hiperinmunes, mientras que la empresa emergente australiana Aegros está recaudando USD 20 millones para comercializar tecnología de fraccionamiento de alto rendimiento. Estos desarrollos sugieren una dilución gradual de la participación de los actores establecidos, aunque las ventajas de escala siguen siendo formidables en el mercado de fraccionamiento de plasma.

Líderes de la Industria de Fraccionamiento de Plasma

CSL Behring

Grifols S.A

Octapharma

Kedrion S.p.A

Bio Products Laboratory Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Fraccionamiento de Plasma Cubiertas en este Informe

- CSL Behring

- Grifols

- Takeda Pharmaceuticals

- Octapharma

- Kedrion Biopharma

- Biotest

- Bio Products Laboratory

- Shanghai RAAS Blood Products Co., Ltd.

- Sanquin Blood Supply Foundation

- LFB S.A.

- ADMA Biologics

- Kamada Ltd.

- Baxter

- Intas Biopharmaceuticals Ltd.

- PlasmaGen BioSciences

- Emergent Bio Solutions

- Biolife Plasma Services

Leer el Análisis de las Empresas del Mercado de Fraccionamiento de Plasma

Desarrollo Reciente de la Industria en el Mercado de Fraccionamiento de Plasma

- Enero de 2025: ADMA Biologics reportó ingresos preliminares para el año fiscal 2024 de USD 417-425 millones y proyectó ingresos para el año fiscal 2025 superiores a USD 485 millones.

- Octubre de 2024: Asahi Kasei Medical introdujo Planova FG1, que ofrece un flujo siete veces mayor que los filtros anteriores.

- Octubre de 2024: Terumo Blood and Cell Technologies lanzó el Sistema de Procesamiento Automatizado de Sangre Reveos en Estados Unidos, reduciendo los pasos de procesamiento en un 65%.

- Octubre de 2024: Grifols alcanzó una puntuación de 70 puntos en la Evaluación de Sostenibilidad Corporativa.

- Octubre de 2024: CSL Plasma implementó el Sistema de Donación de Plasma RIKA en Houston, reduciendo el tiempo de donación en 15 minutos.

Alcance del Informe Global del Mercado de Fraccionamiento de Plasma

Según el alcance del informe, el fraccionamiento de plasma se define como el proceso general de separación de los diversos componentes del plasma sanguíneo obtenido mediante el fraccionamiento de la sangre. El plasma contiene múltiples proteínas, incluidas inmunoglobulinas, albúmina y proteínas de coagulación. El Mercado de Fraccionamiento de Plasma está segmentado por producto (inmunoglobulinas, plaquetas, concentrado de factores de coagulación, albúmina y otros productos), aplicación (neurología, inmunología, hematología y otras aplicaciones), usuario final (hospitales y clínicas, laboratorios de investigación clínica y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor en (millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Inmunoglobulinas | Inmunoglobulina Intravenosa (IVIG) |

| Inmunoglobulina Subcutánea (SCIG) | |

| Otras Inmunoglobulinas | |

| Factores de Coagulación | |

| Albúmina | |

| Inhibidores de Proteasas (Inhibidor de C1-Esterasa, Alfa-1 Antitripsina) | |

| Otros Productos Derivados del Plasma |

| Neurología |

| Inmunología |

| Hematología |

| Neumología |

| Cuidados Críticos y Trauma |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Centros de Recolección de Plasma y Bancos de Sangre |

| Otros Usuarios Finales |

| Fraccionadores Privados |

| Fraccionadores Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Inmunoglobulinas | Inmunoglobulina Intravenosa (IVIG) |

| Inmunoglobulina Subcutánea (SCIG) | ||

| Otras Inmunoglobulinas | ||

| Factores de Coagulación | ||

| Albúmina | ||

| Inhibidores de Proteasas (Inhibidor de C1-Esterasa, Alfa-1 Antitripsina) | ||

| Otros Productos Derivados del Plasma | ||

| Por Aplicación | Neurología | |

| Inmunología | ||

| Hematología | ||

| Neumología | ||

| Cuidados Críticos y Trauma | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Recolección de Plasma y Bancos de Sangre | ||

| Otros Usuarios Finales | ||

| Por Sector | Fraccionadores Privados | |

| Fraccionadores Públicos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fraccionamiento de plasma?

El tamaño del mercado de fraccionamiento de plasma se sitúa en USD 42,15 mil millones en 2026 y se proyecta que alcanzará USD 63,06 mil millones en 2031.

¿Qué segmento de producto tiene la mayor participación en el mercado de fraccionamiento de plasma?

Las inmunoglobulinas lideran, representando el 62,74% de los ingresos en 2025.

¿Qué región se espera que crezca más rápido en el fraccionamiento de plasma?

Se prevé que Asia-Pacífico registrará una CAGR del 9,18% de 2026 a 2031.

¿Quiénes son las principales empresas en la industria de fraccionamiento de plasma?

CSL Behring, Grifols y Takeda juntos controlan aproximadamente el 70,0% de la capacidad global.

¿Por qué las inmunoglobulinas subcutáneas están ganando popularidad?

Los productos de inmunoglobulina subcutánea permiten la autoadministración domiciliaria, reducen la dependencia hospitalaria y mantienen una eficacia comparable a las formulaciones intravenosas.

Última actualización de la página el: