Tamaño y Participación del Mercado de Materiales Termocrómicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Termocrómicos por Mordor Intelligence

El tamaño del Mercado de Materiales Termocrómicos fue valorado en USD 2.640 millones en 2025 y se estima que crecerá desde USD 2.770 millones en 2026 hasta alcanzar USD 3.560 millones en 2031, a una CAGR del 5,09% durante el período de pronóstico (2026-2031). El cumplimiento creciente de los mandatos de techos fríos, la integración más amplia de etiquetas inteligentes imprimibles y los rápidos avances en las eficiencias de microencapsulación refuerzan colectivamente una curva de demanda estable. Los sistemas reversibles dominan tanto en volumen como en valor porque soportan miles de ciclos térmicos, mientras que la química de tintes leuco sigue siendo una opción preferida donde prevalece la sensibilidad al costo. Asia-Pacífico ocupa la mayor posición regional y registra el crecimiento incremental más rápido, ya que la capacidad de producción china se coloca junto al creciente consumo indio. Los productores navegan simultáneamente entre las primas de costo y las limitaciones de durabilidad, lo que impulsa inversiones en cápsulas libres de formaldehído y sistemas de pigmentos híbridos que prolongan la vida útil en exteriores.

Conclusiones Clave del Informe

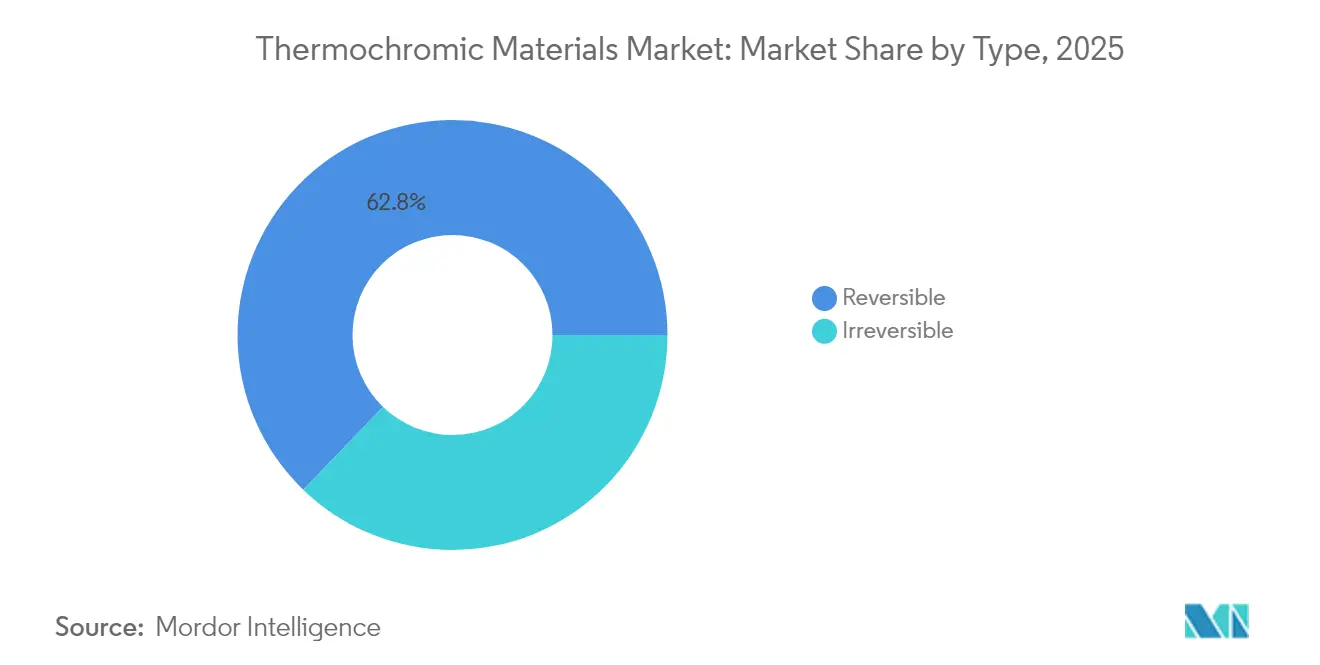

- Por tipo, los sistemas reversibles representaron el 62,78% de la participación del mercado de materiales termocrómicos en 2025, mientras que se prevé que los sistemas irreversibles registren la CAGR más alta del 6,39% hasta 2031.

- Por material, los tintes leuco representaron el 43,72% del tamaño del mercado de materiales termocrómicos en 2025; se espera que las cápsulas híbridas crezcan más rápidamente con una CAGR del 6,78% hasta 2031.

- Por aplicación, los recubrimientos para techos lideraron con una participación de ingresos del 27,54% en 2025; se proyecta que la categoría más amplia de "otras aplicaciones", que incluye sensores de baterías y dispositivos portátiles, avance a una CAGR del 6,92% para 2031.

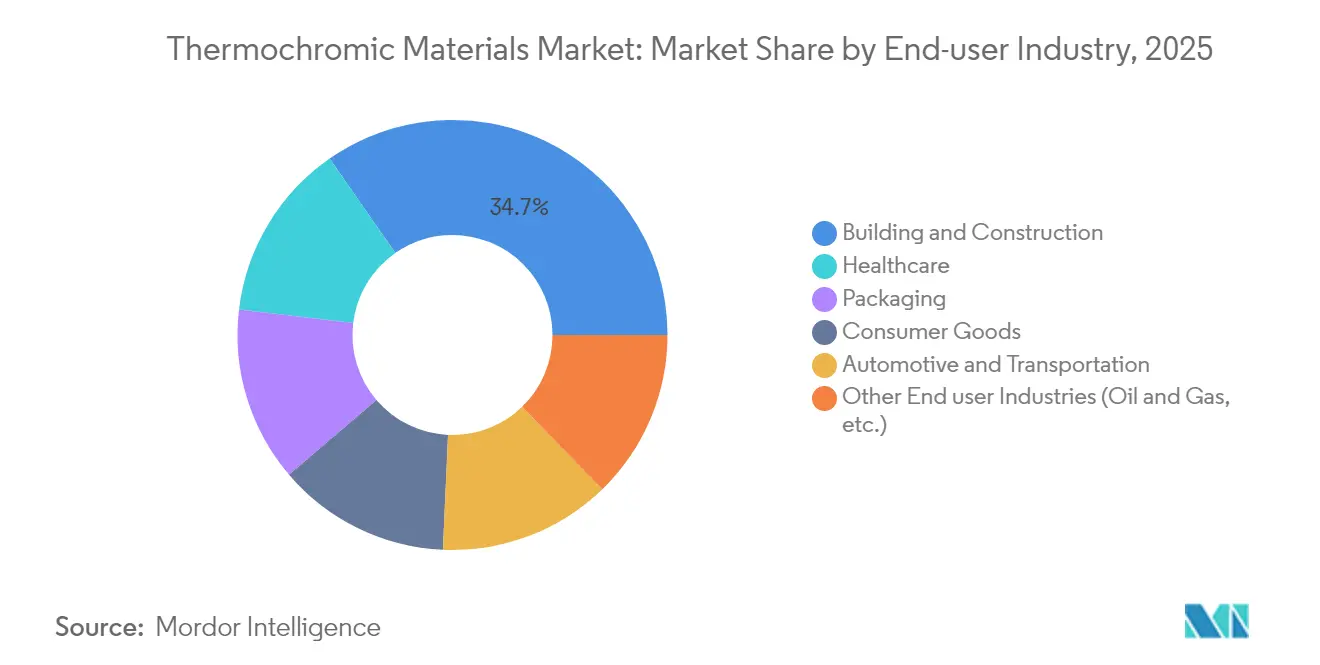

- Por industria de usuario final, la construcción y edificación dominó con una participación del 34,68% en 2025, mientras que se espera que la atención médica registre la CAGR más rápida del 6,62% hasta 2031.

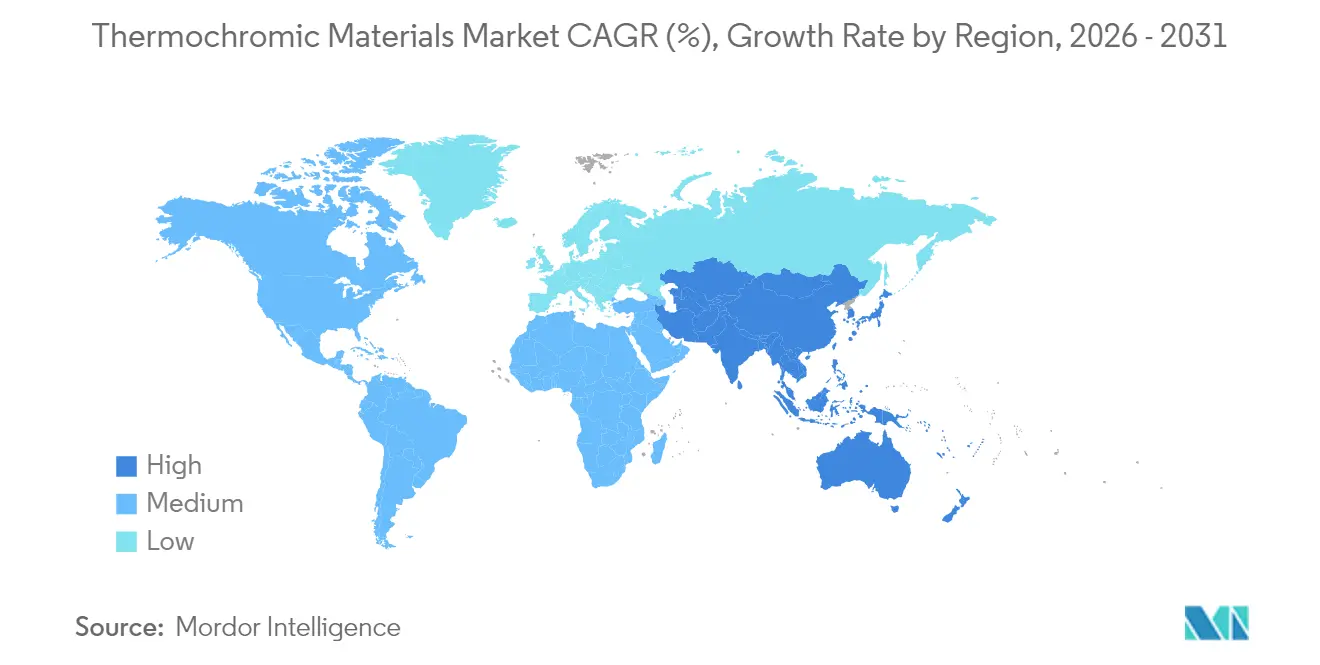

- Por geografía, Asia-Pacífico captó el 41,12% de la demanda global en 2025 y está en camino de alcanzar una CAGR del 5,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales Termocrómicos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de ahorro energético para techos fríos | +1.2% | América del Norte, Europa y en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Regulaciones anticontrafacción en envases | +0.8% | Global, con énfasis en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de etiquetas inteligentes imprimibles en el comercio minorista | +0.6% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida reducción de costos en microencapsulación | +0.9% | Centros de fabricación global en Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda emergente de sensores térmicos para baterías | +0.7% | Núcleo en Asia Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Ahorro Energético para Techos Fríos Impulsan la Expansión del Mercado

Las medidas de cumplimiento, como el Título 24 de California, trasladan los materiales termocrómicos de un nicho a los suministros de construcción convencionales. Los pigmentos dinámicos permiten que un único recubrimiento cambie de gris oscuro a blanco a 25 °C, generando ahorros anuales de entre el 20% y el 30% en sistemas de climatización según ensayos de campo. Los reguladores europeos y asiáticos están elaborando normas paralelas para techos que replican los umbrales de reflectancia solar y emisividad ya codificados en los Estados Unidos, lo que ancla la demanda a largo plazo de acabados para techos con adaptación cromática que reducen las cargas máximas de electricidad y disminuyen la huella de carbono.

Las Regulaciones Anticontrafacción en Envases Aceleran la Adopción

Las normas armonizadas a nivel mundial para el etiquetado de seguridad farmacéutica y alimentaria están orientando a las marcas hacia tintas que revelan manipulaciones indebidas o abusos de temperatura. Las características termocrómicas satisfacen esos mandatos al tiempo que cumplen con los límites sobre sustancias migratorias del Reglamento (CE) n.º 1935/2004 de la Unión Europea[1]EUR-Lex, "Reglamento (CE) n.º 1935/2004 sobre materiales y objetos destinados a entrar en contacto con alimentos", eur-lex.europa.eu. La mayor integridad del producto combinada con flujos de trabajo de autenticación simplificados justifica precios premium, lo que se traduce directamente en valor añadido para los convertidores de etiquetas que enfrentan presiones de costos.

La Adopción de Etiquetas Inteligentes Imprimibles Transforma las Aplicaciones en el Comercio Minorista

Los minoristas han comenzado a incorporar parches activados por tacto e indicadores de cadena de frío en productos cotidianos, convirtiendo los envases en superficies informativas. Las formulaciones curables con luz ultravioleta que permanecen estables durante las tiradas flexográficas permiten ahora una producción de alto volumen sin sacrificar la adhesión. Estas etiquetas interactivas profundizan el compromiso del comprador y ofrecen validación instantánea de la calidad, impulsando pedidos recurrentes en los pasillos de bebidas, carnes y lácteos.

Rápida Reducción de Costos en la Tecnología de Microencapsulación

Las líneas de encapsulación microfluídica están alcanzando una eficiencia del 99%, reduciendo los residuos al tiempo que prolongan la vida útil del pigmento al proteger los tintes leuco del oxígeno y la humedad. Las cápsulas de poliuretano-urea libres de formaldehído cumplen además con las normas de contacto con alimentos y conservan la estabilidad térmica, lo que reduce la brecha histórica de costos de 3 a 5 veces respecto a los pigmentos convencionales y amplía el acceso para usuarios con restricciones presupuestarias.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de formulación frente a los pigmentos convencionales | -1.1% | Global, con impacto particular en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fatiga foto y termoquímica que limita la vida útil | -0.8% | Global, especialmente en aplicaciones en exteriores | Mediano plazo (2-4 años) |

| Aprobaciones restringidas de contacto con alimentos en la Unión Europea y los Estados Unidos | -0.6% | Europa y América del Norte, con efectos regulatorios secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Formulación Frente a los Pigmentos Convencionales

Un kilogramo de polvo termocrómico puede costar entre tres y cinco veces más que un pigmento inorgánico estándar, lo que limita su uso en proyectos de grandes superficies, como fachadas exteriores. El escalado de procesos y el aumento de los rendimientos de encapsulación están aliviando esta prima, aunque persiste un obstáculo de precio inicial para los compradores orientados al presupuesto en economías emergentes.

Fatiga Foto y Termoquímica que Limita el Rendimiento a lo Largo de la Vida Útil

La exposición a la radiación ultravioleta y los ciclos de calentamiento repetitivos degradan gradualmente las estructuras moleculares de los tintes leuco, reduciendo el contraste de cambio en pocos meses en fachadas orientadas al sur. Los grupos de investigación y desarrollo están probando cápsulas híbridas con absorbentes de luz ultravioleta incorporados, pero estas mejoras incrementan la complejidad de la formulación y, por ende, el costo, lo que modera el crecimiento del volumen a corto plazo para pinturas de exteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Reversibles Mantienen el Liderazgo del Mercado

Los sistemas reversibles representaron el 62,78% del mercado de materiales termocrómicos en 2025 y continúan captando la atención porque soportan miles de ciclos de cambio con una deriva cromática mínima. Esta resiliencia sustenta las etiquetas de temperatura para contenedores reutilizables y los textiles inteligentes que deben reaccionar con cada uso. Las películas de encapsulación premium protegen ahora los tintes leuco del oxígeno, conservando tonos vivos más allá de 10.000 ciclos de calentamiento y enfriamiento, un avance notable respecto a generaciones anteriores.

Los materiales irreversibles, aunque representan una porción menor, están previstos para una CAGR del 6,39% a medida que los propietarios de marcas adoptan revelaciones de color "de uso único" como evidencia de manipulación en productos farmacéuticos y logística de alimentos congelados. Las mayores expectativas de durabilidad motivan a los formuladores a probar cápsulas de base biológica y nanoaditivos que suprimen la fatiga sin elevar el costo. El mercado de materiales termocrómicos se beneficia a medida que las ofertas reversibles migran hacia productos orientados al consumidor, como cerámicas de cambio de humor y cuadernos interactivos. Varios fabricantes de electrodomésticos también están pilotando paneles reversibles para indicadores de seguridad en cocinas, ampliando el alcance de las aplicaciones y profundizando el potencial de volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Tintes Leuco Mantienen el Dominio Gracias a su Rentabilidad

La química de tintes leuco representó el 43,72% de la demanda total en 2025, gracias a su cadena de suministro madura y su precio unitario competitivo. La adopción continua de sistemas de cápsulas libres de formaldehído significa que los tintes leuco ahora cumplen con los estrictos límites de contacto y emisiones en Europa y América del Norte, al tiempo que preservan la nitidez de la transición de color. A su vez, las cápsulas híbridas combinan tintes leuco con cristales líquidos o moléculas fotocrómicas para ampliar la ventana de activación, lo que proyecta una CAGR del 6,78% hasta 2031.

Los cristales líquidos mantienen un nicho en herramientas de termografía de alta precisión donde se requiere una resolución de 0,1 °C, aunque su precio comparativamente elevado limita la penetración en el mercado masivo. Las soluciones inorgánicas basadas en pigmentos se mantienen estables en esmaltes cerámicos y plásticos que requieren una estabilidad de tono específica. En conjunto, estos niveles de materiales permiten a los formuladores seleccionar químicas adecuadas para cada propósito, apoyando la amplitud del mercado de materiales termocrómicos sin comprometer el rendimiento especializado.

Por Aplicación: Los Recubrimientos para Techos Lideran el Impulso hacia la Eficiencia Energética

Los recubrimientos para techos generaron el 27,54% de las ventas de 2025 a medida que los códigos de construcción regionales adoptaron métricas de reflectancia dinámica. Los ahorros energéticos documentados de hasta el 11% anual continúan persuadiendo a arquitectos y administradores de instalaciones hacia recubrimientos superiores termocrómicos. Se espera que el tamaño del mercado de materiales termocrómicos para recubrimientos de techos se expanda a un ritmo saludable a medida que las disposiciones similares al Título 24 se extiendan más allá de los Estados Unidos.

Una categoría más amplia de "otras aplicaciones" que abarca el mapeo térmico de baterías, dispositivos portátiles e interiores de automóviles inteligentes está prevista para una CAGR del 6,92%. Las etiquetas interactivas siguen siendo esenciales en la impresión de seguridad, mientras que las empresas de cosméticos implementan bálsamos de cambio de color para enriquecer la experiencia del usuario. Estos nichos colectivos ilustran cómo el mercado de materiales termocrómicos capitaliza tanto los factores funcionales como los estéticos para mantener el impulso.

Por Industria de Usuario Final: La Construcción y Edificación Domina Gracias al Apoyo Regulatorio

La construcción y edificación consumió el 34,68% de la demanda de 2025, convirtiendo al sector en el principal ancla de ingresos. Las capas de enfriamiento radiativo pasivo diurno que utilizan pigmentos termocrómicos reducen los picos de temperatura interior sin sistemas mecánicos, un atractivo factor de valor para los constructores con certificaciones LEED y BREEAM. Aunque la atención médica representa una base menor, registra la CAGR más rápida del 6,62% gracias al impulso de los fabricantes de tiras para fiebre y los desarrolladores de parches portátiles.

Los actores del sector de envases implementan tintas sensibles al calor en blísteres de medicamentos y alimentos perecederos, garantizando el cumplimiento de temperatura a lo largo de cadenas de suministro con múltiples nodos. Los bienes de consumo persisten como un canal vibrante, que va desde juguetes de novedad hasta tazas de cambio de color, reforzando la diversidad de usuarios finales que amortigua a la industria de materiales termocrómicos de las fluctuaciones específicas de cada sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo con una participación del 41,12% en 2025, ya que China suministró volúmenes a granel rentables e India adoptó tintas inteligentes para productos farmacéuticos e interiores automotrices. Se prevé que el tamaño del mercado de materiales termocrómicos en Asia-Pacífico avance a una CAGR del 5,97% hasta 2031, impulsado por la demanda de sensores térmicos para baterías de vehículos eléctricos en las gigafábricas regionales. Japón canaliza la investigación y el desarrollo hacia soluciones de cristal líquido que alcanzan precios premium para kits de diagnóstico de laboratorio, lo que demuestra que los segmentos de alta tecnología y de gran volumen pueden coexistir dentro de una misma geografía.

América del Norte mantiene el impulso de la demanda gracias a los códigos de construcción similares al Título 24, el estricto etiquetado de seguridad alimentaria y los consumidores que valoran los envases interactivos. Los formuladores nacionales continúan perfeccionando las cápsulas libres de formaldehído para cumplir con las próximas directrices de la Administración de Alimentos y Medicamentos, al tiempo que preservan las vívidas transiciones de color. Europa sigue de cerca, impulsada por su agenda del Pacto Verde y las renovaciones urbanas que integran recubrimientos de fachada adaptativos, mientras que Oriente Medio y África, y América del Sur muestran una adopción incremental a medida que los auges de la construcción y las cadenas minoristas escalan las operaciones de cadena de frío.

En conjunto, las dinámicas regionales subrayan que el mercado de materiales termocrómicos sigue siendo tanto centrado en la oferta, debido a las ventajas de costo de Asia-Pacífico, como centrado en el cumplimiento normativo, debido a los impulsores regulatorios occidentales. Esta dualidad permite la transferencia de tecnología entre regiones, pero mantiene diferenciales de precio que configuran las estrategias de abastecimiento de los compradores.

Panorama Competitivo

El mercado de materiales termocrómicos está moderadamente fragmentado, con conjuntos de habilidades de encapsulación propietarias que actúan como barreras naturales de entrada. Chromatic Technologies se concentra en tintas de cambio rápido adaptadas para prensas de etiquetas de alta velocidad, mientras que los nuevos participantes asiáticos persiguen eficiencias de escala en polvos de tintes leuco. Las solicitudes de patentes en torno a la encapsulación microfluídica y las cápsulas de base biológica revelan una intensa competencia en investigación y desarrollo, lo que indica que la propiedad intelectual, más que el volumen bruto, decidirá las posiciones de liderazgo futuras. Las alianzas estratégicas entre proveedores de pigmentos y convertidores de etiquetas inteligentes están distribuyendo el riesgo y acelerando el tiempo de comercialización para aplicaciones de nicho como los mapas de calor de baterías y los parches médicos.

Líderes de la Industria de Materiales Termocrómicos

Chromatic Technologies Inc.

Hali Pigment Co. Ltd

SpotSee

OliKrom

RPM International Inc. (Rust-Oleum)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Merck KGaA finalizó la desinversión de su unidad de Soluciones de Superficies, incluidas las soluciones de pigmentos termocrómicos, a Global New Material International por USD 721 millones.

- Junio de 2024: European Coatings publicó una nueva investigación que detalla ajustes de formulación que mejoran la durabilidad de los pigmentos termocrómicos en recubrimientos orgánicos para techos.

Alcance del Informe Global del Mercado de Materiales Termocrómicos

El informe del mercado de materiales termocrómicos incluye:

| Reversible |

| Irreversible |

| Cristal Líquido |

| Tintes Leuco |

| Pigmentos |

| Otros Materiales (Cápsulas Híbridas, etc.) |

| Recubrimientos para Techos |

| Impresión |

| Envases de Alimentos |

| Cosméticos |

| Otras Aplicaciones (Textiles y Moda, etc.) |

| Construcción y Edificación |

| Envases |

| Bienes de Consumo |

| Automotriz y Transporte |

| Atención Médica |

| Otras Industrias de Usuario Final (Petróleo y Gas, etc.) |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Reversible | |

| Irreversible | ||

| Por Material | Cristal Líquido | |

| Tintes Leuco | ||

| Pigmentos | ||

| Otros Materiales (Cápsulas Híbridas, etc.) | ||

| Por Aplicación | Recubrimientos para Techos | |

| Impresión | ||

| Envases de Alimentos | ||

| Cosméticos | ||

| Otras Aplicaciones (Textiles y Moda, etc.) | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Envases | ||

| Bienes de Consumo | ||

| Automotriz y Transporte | ||

| Atención Médica | ||

| Otras Industrias de Usuario Final (Petróleo y Gas, etc.) | ||

| Por Geografía | Asia Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de materiales termocrómicos?

El tamaño del mercado de materiales termocrómicos alcanzó USD 2.770 millones en 2026 y se proyecta que llegue a USD 3.560 millones para 2031.

¿Qué región lidera el mercado de materiales termocrómicos?

Asia-Pacífico ostenta la mayor participación del 41,12% y es también la región de más rápido crecimiento con una CAGR del 5,97% hasta 2031.

¿Por qué los sistemas termocrómicos reversibles son tan prevalentes?

Representan el 62,78% de la participación de mercado porque soportan miles de ciclos de cambio de color, siendo adecuados para etiquetas reutilizables, textiles y envases interactivos.

¿Qué impulsa la adopción de materiales termocrómicos en la construcción?

Los mandatos de techos fríos, como el Título 24 de California, exigen recubrimientos de gestión dinámica del calor, convirtiendo las capas termocrómicas para techos en una solución de cumplimiento normativo que puede reducir las cargas de enfriamiento anuales hasta en un 30%.

¿Qué industria de usuario final muestra el crecimiento más rápido?

Las aplicaciones de atención médica, incluidos los sensores portátiles de fiebre, avanzan a una CAGR del 6,62% hasta 2031 debido a la creciente demanda de monitoreo de pacientes en tiempo real y no invasivo.

Última actualización de la página el: