Tamaño y participación del mercado de renderizado 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.63% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

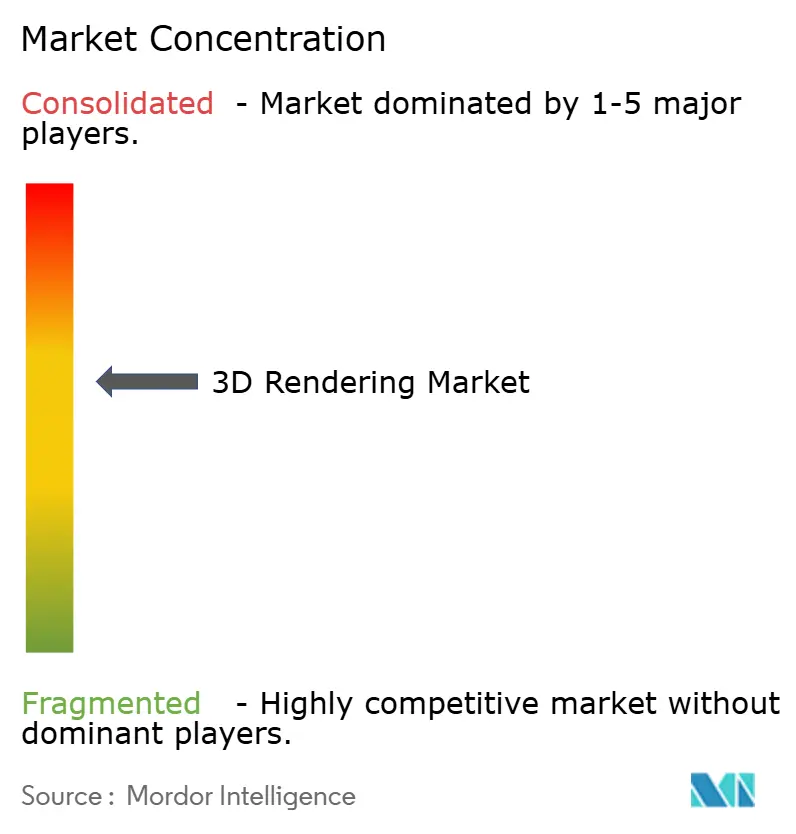

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de renderizado 3D por Mordor Intelligence

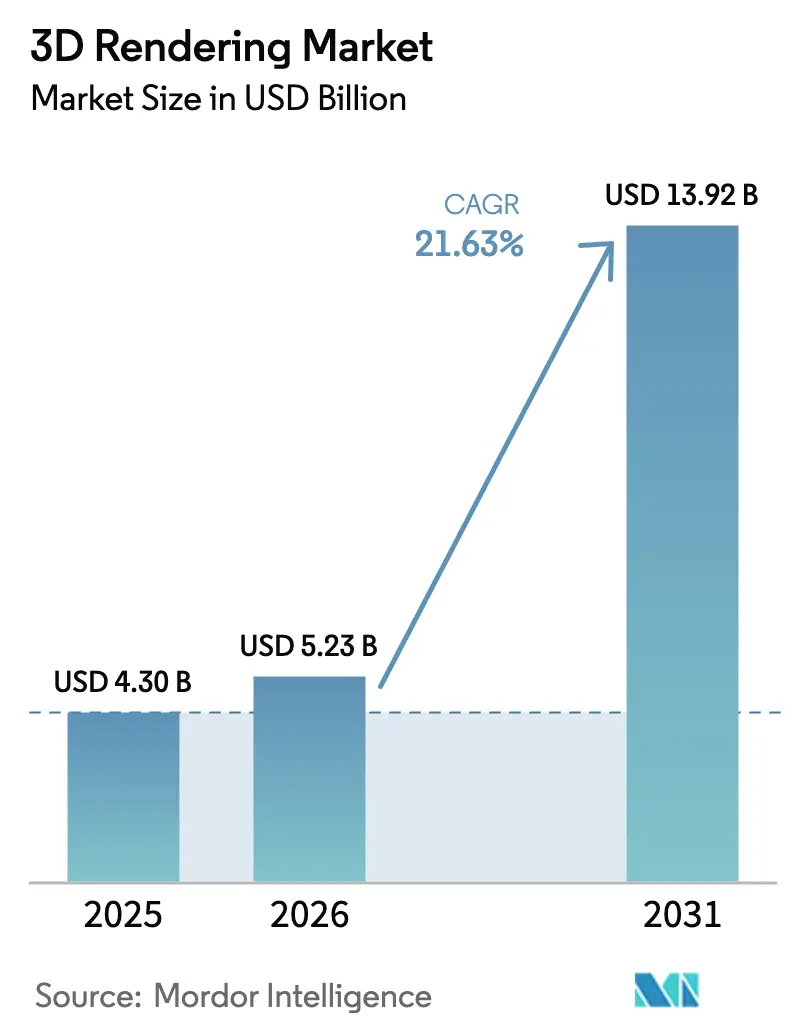

Se espera que el tamaño del mercado de renderizado 3D crezca de USD 4,30 mil millones en 2025 a USD 5,23 mil millones en 2026 y se prevé que alcance USD 13,92 mil millones en 2031 a una CAGR del 21,63% durante 2026-2031. Las empresas están ampliando la visualización fotorrealista de una opción creativa a un elemento operativo fundamental, especialmente en los sectores de manufactura, construcción y comercio minorista. El trazado de rayos en tiempo real, las granjas de renderizado en la nube y la creciente interoperabilidad de OpenUSD reducen los cuellos de botella en la producción y profundizan la colaboración entre equipos. Los avances en hardware, como las arquitecturas de GPU actuales de NVIDIA, aumentan la eficiencia energética más de 20 veces en comparación con las canalizaciones de CPU, lo que permite a las empresas escalar la visualización sin un aumento equivalente de costos. Los precios de las GPU en la nube también han caído considerablemente, por lo que los estudios más pequeños pueden competir con los más grandes, mientras que la reducción de ruido impulsada por inteligencia artificial ofrece retroalimentación casi instantánea en las iteraciones de diseño. A medida que las empresas persiguen gemelos digitales y comercio inmersivo, la demanda de renderizados de alta calidad y entrega rápida continúa ampliándose, creando vientos de cola de varios años para el mercado de renderizado 3D.

Conclusiones clave del informe

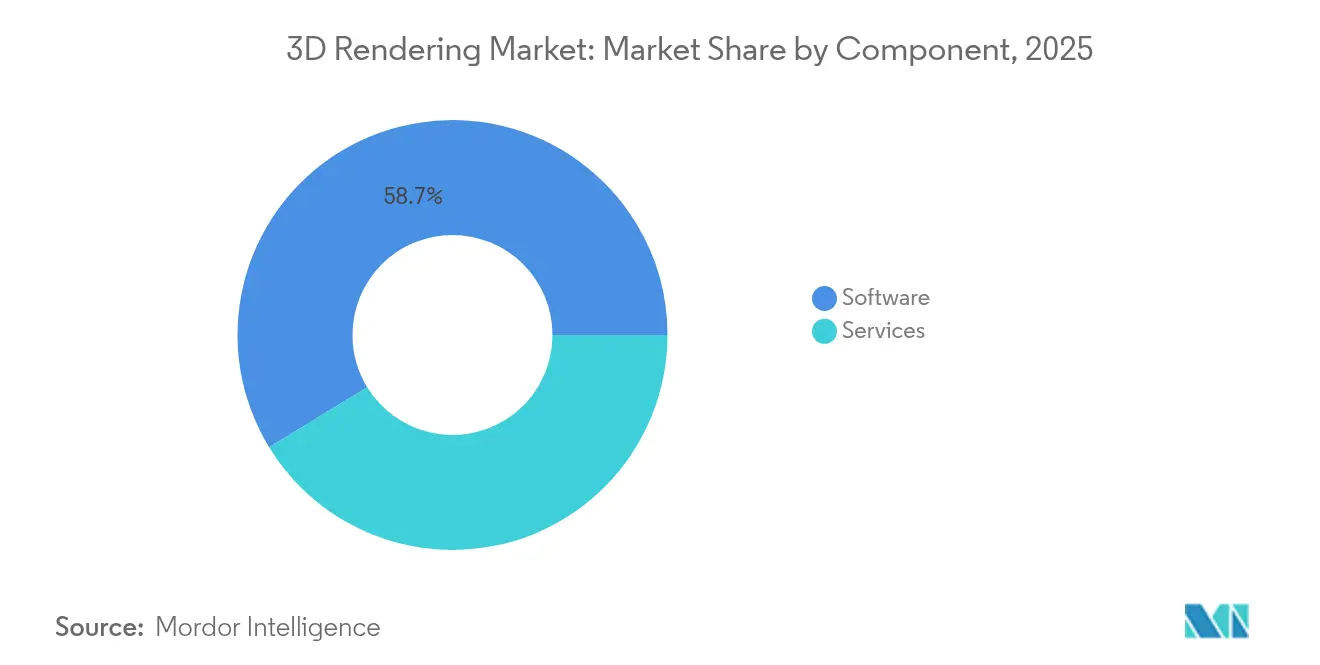

- Por componente, el software retuvo el 58,74% de la participación del mercado de renderizado 3D en 2025, mientras que los servicios están en camino de alcanzar una CAGR del 25,35% hasta 2031.

- Por aplicación, la visualización arquitectónica lideró con una participación del 41,90%, pero los flujos de trabajo de AR/VR y metaverso son los de mayor crecimiento, expandiéndose a una CAGR del 28,10%.

- Por sistema operativo, Windows representó el 73,85% de la participación en 2025, aunque las soluciones basadas en navegador/WebGL están creciendo a una CAGR del 27,55% hasta 2031.

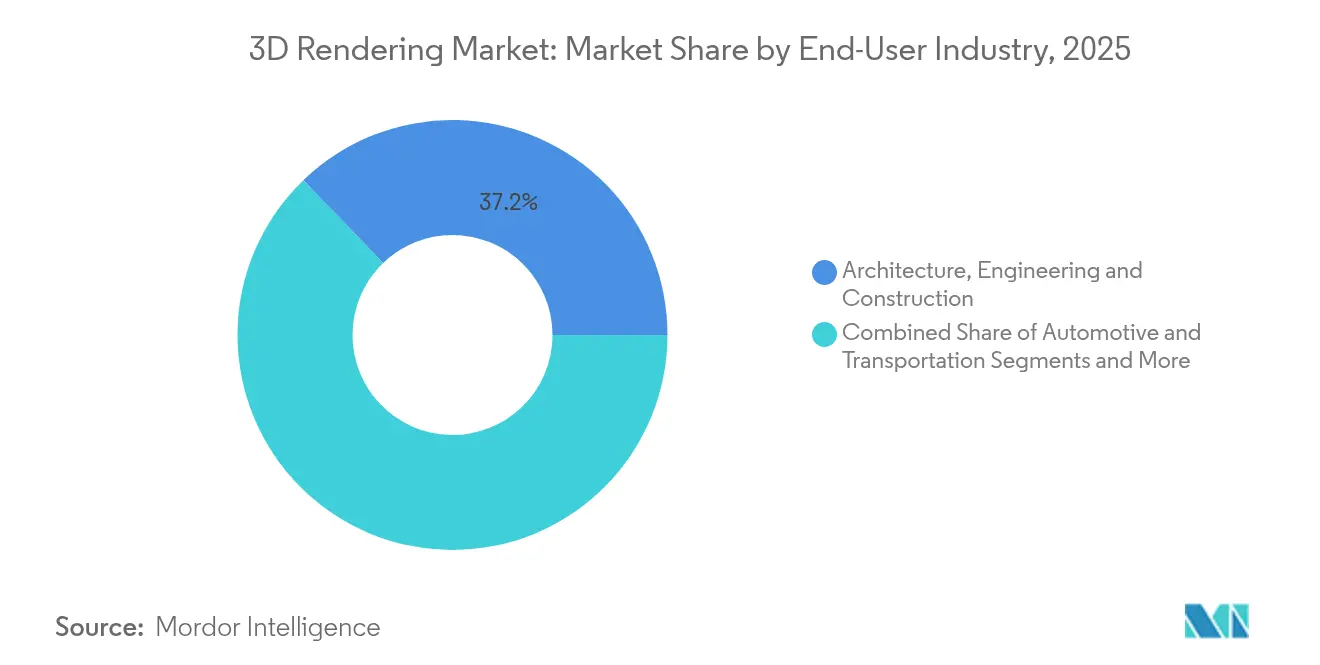

- Por industria de uso final, el segmento AEC capturó el 37,20% del tamaño del mercado de renderizado 3D en 2025; los videojuegos muestran el mayor impulso con una CAGR del 23,95%.

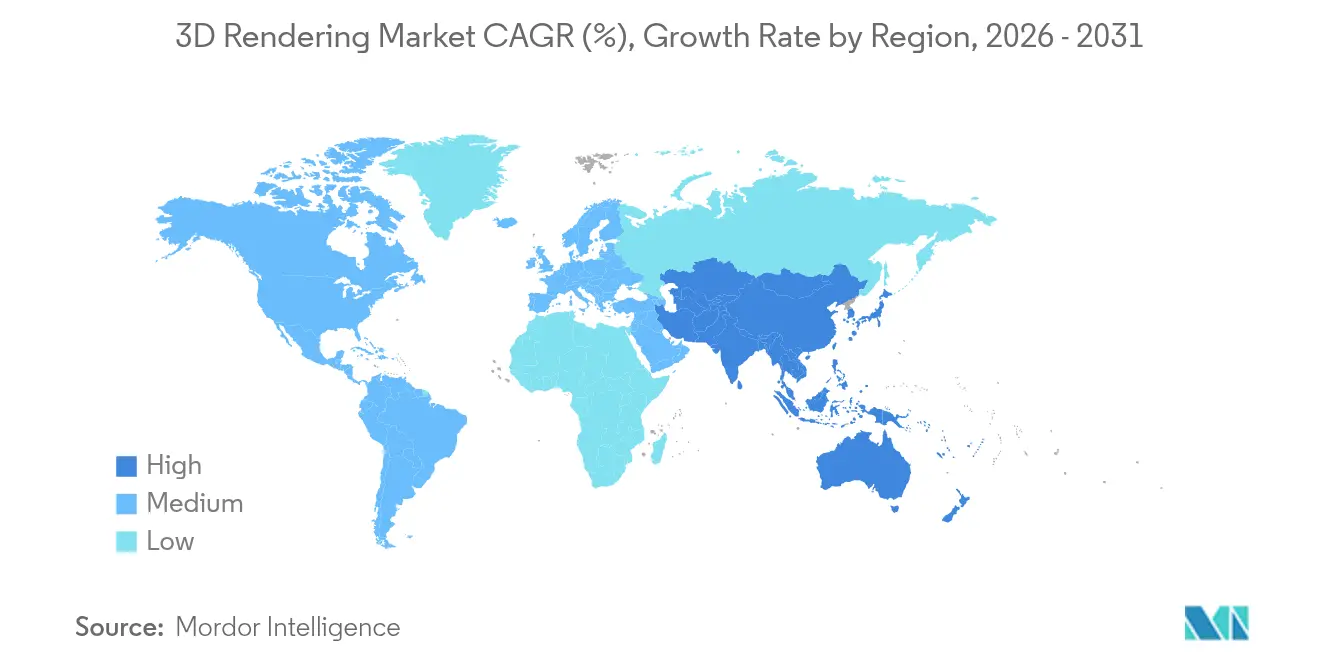

- Por geografía, América del Norte mantuvo el 43,05% de los ingresos totales en 2025; se proyecta que APAC crezca más rápido, registrando una CAGR del 29,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de renderizado 3D

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda de materiales visuales de marketing fotorrealistas | +3.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Auge de la adopción de AEC centrada en BIM | +4.1% | América del Norte, APAC | Mediano plazo (2-4 años) |

| Avances en el renderizado GPU en tiempo real | +5.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Eficiencias de costos en granjas de renderizado en la nube | +2.9% | Global | Corto plazo (≤ 2 años) |

| Impulso de la interoperabilidad de OpenUSD | +3.5% | Centros tecnológicos en todo el mundo | Largo plazo (≥ 4 años) |

| Configuradores de productos 3D para comercio electrónico | +2.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances en el renderizado GPU en tiempo real

Las GPU de generación Ada de NVIDIA ofrecen más de 20 veces la eficiencia energética en comparación con los renderizadores de CPU, reduciendo los costos operativos y la huella de carbono de los equipos de visualización.[1]NVIDIA Corporation, "Arquitectura NVIDIA Ada Lovelace," nvidia.com Los diseñadores ahora ajustan iluminación, materiales y ángulos de cámara con retroalimentación precisa por fotograma, eliminando el ciclo de renderizar-esperar-revisar que antes frenaba la iteración creativa. La caída de los precios de las GPU en la nube —Thunder Compute cotiza USD 0,66 por hora de A100 frente a USD 4,10 en nubes de primer nivel— extiende la capacidad en tiempo real a estudios con presupuesto limitado. Los eliminadores de ruido impulsados por inteligencia artificial elevan aún más la fidelidad de la imagen suprimiendo el ruido del trazado de caminos con una sobrecarga de cómputo mínima. En conjunto, estos cambios amplían el mercado de renderizado 3D al permitir que incluso las empresas pequeñas entreguen visuales de calidad AAA en plazos ajustados.

Auge de la adopción de AEC centrada en BIM

Los mandatos gubernamentales en Singapur, el Reino Unido y otros países exigen BIM en proyectos públicos, aumentando la demanda de renderizado integrado que visualiza los datos del edificio antes de que se inicie la construcción. Vincular los modelos BIM a motores en tiempo real permite recorridos virtuales, detección de conflictos y análisis de secuenciación, reduciendo el retrabajo y el desperdicio de materiales. Siemens combina Tecnomatix con renderizado GPU para que los ingenieros de planta previsualicen los flujos de ensamblaje y reduzcan los tiempos de preparación.[2]Siemens AG, "Casos de estudio de la fábrica digital Tecnomatix," siemens.com La colaboración en la nube permite a los arquitectos de diferentes ciudades coeditar el mismo modelo, mientras que la analítica de inteligencia artificial sugiere ajustes de eficiencia energética, convirtiendo la visualización en una herramienta de planificación operativa que impulsa el mercado global de renderizado 3D.

Impulso de la interoperabilidad de OpenUSD

La Alianza para OpenUSD lanzó la versión 24.03 con mayor consistencia multiplataforma, facilitando el intercambio de activos entre las cadenas de herramientas de Adobe, Apple, Autodesk y NVIDIA. BMW utiliza flujos de trabajo basados en USD dentro de NVIDIA Omniverse para crear un gemelo digital en vivo de su fábrica de vehículos eléctricos, reduciendo los costos de planificación del diseño de producción hasta en un 30%. El sistema de capas de USD permite que múltiples artistas modifiquen la misma escena de forma no destructiva, reduciendo los ciclos de revisión que antes se extendían durante días. A medida que las empresas adoptan canalizaciones USD, el riesgo de dependencia de un proveedor disminuye y la eficiencia colaborativa aumenta, añadiendo crecimiento a largo plazo al mercado de renderizado 3D.

Configuradores de productos 3D para comercio electrónico

Las marcas de muebles que incorporan vistas interactivas de productos en 3D reportan incrementos en la conversión de hasta el 94%, mientras que las tasas de devolución disminuyen una vez que los compradores visualizan la escala y el acabado en contexto.[3]Threekit Inc., "Referencia de configurador 3D para comercio minorista 2025," threekit.com IKEA y Crate and Barrel implementan superposiciones de AR para que los compradores coloquen modelos virtuales en sus hogares desde un teléfono inteligente, fusionando el comercio minorista y la visualización. Las plataformas de configuradores generan automáticamente imágenes de marketing, reduciendo drásticamente los presupuestos de sesiones fotográficas y acelerando las actualizaciones de catálogos. Los motores de recomendación de inteligencia artificial ofrecen ventas adicionales de artículos complementarios, elevando el valor promedio del pedido. Estos casos de uso amplían el mercado de renderizado 3D más allá de los departamentos creativos hacia las operaciones comerciales principales.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Costos de licencias y piratería de software | -2.8% | Mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de artistas 3D calificados | -3.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Inflación de tarifas de salida de datos en la nube | -1.9% | Global | Corto plazo (≤ 2 años) |

| Escrutinio de sostenibilidad del consumo energético de las GPU | -1.5% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de artistas 3D calificados

Las ofertas de empleo que mencionan el 3D en tiempo real crecieron un 601% más rápido que el mercado general, sin embargo, los estudios de efectos visuales redujeron entre el 10% y el 15% de su plantilla en 2024 porque el talento de nivel intermedio sigue siendo escaso. Los artistas senior versados en flujos de trabajo USD exigen tarifas premium, lo que aprieta los presupuestos de las pequeñas agencias que ingresan al mercado de renderizado 3D. Las universidades van a la zaga: los planes de estudio enfatizan herramientas heredadas en lugar de canalizaciones asistidas por inteligencia artificial y en la nube, por lo que la oferta de graduados no sigue el ritmo de la demanda corporativa. Los programas intensivos de formación acelerada acortan la brecha, pero no pueden revertir el déficit de talento a largo plazo que modera el crecimiento del mercado.

Costos de licencias y piratería de software

El precio anual de USD 1.875 de Autodesk Maya excluye a muchos trabajadores independientes; algunos recurren a copias pirateadas, especialmente en regiones de menores ingresos. La piratería erosiona los ingresos de los proveedores necesarios para investigación y desarrollo y soporte, mientras que los usuarios enfrentan riesgos de seguridad y brechas de compatibilidad. Los proveedores ofrecen precios escalonados en la nube y descuentos educativos, aunque la aplicación de la propiedad intelectual sigue siendo inconsistente. Hasta que las alternativas legales alcancen la paridad con los presupuestos de los usuarios, la piratería de software restará puntos a la trayectoria de alto crecimiento del mercado de renderizado 3D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios escalan en medio del liderazgo del software

El software representó el 58,74% de los ingresos en 2025, confirmando la preferencia empresarial por la propiedad de herramientas internas. Las implementaciones de SaaS ahora compensan el gasto de capital, aunque los sectores regulados aún adquieren licencias perpetuas para clústeres seguros en las instalaciones. Los servicios, aunque parten de una base menor, están creciendo a una CAGR del 25,35% a medida que los clientes externalizan las cargas de trabajo pico a especialistas en granjas de renderizado. Los proveedores de renderizado gestionado aprovechan contratos de GPU al por mayor, ofreciendo tarifas por hora que superan a los equipos autohospedados al tiempo que proporcionan capacidad elástica durante los períodos de mayor demanda de campañas. La consultoría de visualización es la subcategoría de mayor crecimiento porque las empresas necesitan experiencia para migrar hacia canalizaciones USD y la creación de activos impulsada por inteligencia artificial. La creciente complejidad de los proyectos y la escasez de habilidades garantizan que los servicios sigan siendo el principal motor de expansión del mercado de renderizado 3D.

El auge de los servicios también refuerza la demanda de hardware. Los proveedores particionan los clústeres en segmentos multiusuario para que cientos de clientes compartan cómputo sin grandes compromisos iniciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: AR/VR cierra la brecha con la visualización arquitectónica

La visualización arquitectónica sigue aportando el 41,90% de los ingresos de 2025, respaldada por proyectos de infraestructura global y el uso obligatorio de BIM. Los recorridos fotorrealistas y las inspecciones de sitios con gemelos digitales convierten los renderizados 3D en un requisito fundamental de las licitaciones, anclando un gasto constante en el mercado de renderizado 3D. Sin embargo, las experiencias de AR/VR y metaverso avanzan a una CAGR del 28,10% a medida que las prácticas de trabajo remoto normalizan la colaboración virtual y la formación inmersiva. La incorporación empresarial en realidad virtual de clientes del sector automotriz y energético impulsa nuevas partidas presupuestarias hacia motores de renderizado en tiempo real, reduciendo la brecha con los ingresos tradicionales de AEC.

Esta convergencia impulsa cadenas de herramientas de aplicación cruzada. Los arquitectos utilizan auriculares de realidad virtual para presentar cambios en los planos de planta, los equipos de marketing reutilizan el mismo activo para lanzamientos de productos, y los proveedores de motores de videojuegos suministran postprocesamiento cinematográfico a ambos. A medida que los límites se difuminan, la alta CAGR de AR/VR irá remodelando gradualmente la combinación de aplicaciones, elevando su participación en el mercado de renderizado 3D hacia el final del período de previsión.

Por sistema operativo: las plataformas basadas en navegador rompen la dependencia del escritorio

Windows mantuvo el 73,85% de la participación en 2025 gracias a los estándares de TI arraigados y un vasto ecosistema de complementos. Sin embargo, las soluciones basadas en navegador/WebGL están superando a todos los sistemas operativos de escritorio, expandiéndose a una CAGR del 27,55% a medida que las empresas valoran las herramientas de instalación cero para equipos distribuidos. WebAssembly permite que las aplicaciones igualen la velocidad nativa, mientras que los servidores de GPU en la nube eliminan las limitaciones del hardware local. Esto democratiza la creación para usuarios en macOS, Linux y Chromebooks, ampliando el alcance del mercado de renderizado 3D más allá de los usuarios avanzados tradicionales.

Las empresas prueban entornos de desarrollo integrado basados en navegador para acortar la incorporación y garantizar la paridad de versiones entre oficinas. Las vistas previas de renderizado se comparten al instante mediante una URL, acelerando los ciclos de diseño. A medida que los marcos de seguridad maduran, los directores de información ganan confianza para alojar activos propietarios en entornos de nube gestionados, erosionando el dominio de Windows mientras inflan el tamaño general del mercado de renderizado 3D dedicado a espacios de trabajo SaaS.

Por industria de uso final: los videojuegos compiten codo a codo con AEC

AEC mantuvo el 37,20% de los ingresos en 2025, impulsado por el gasto en infraestructura y las regulaciones de construcción sostenible que requieren simulación. Los videojuegos, sin embargo, son el líder en impulso, avanzando a una CAGR del 23,95%. Unreal Engine y Unity ahora exportan renderizados cinematográficos listos para usar, lo que permite a los estudios reutilizar activos en tiempo real para tráilers y contenido de influencers —flujos de trabajo que antes se procesaban a través de granjas de efectos visuales fuera de línea—. Los fabricantes de equipos originales del sector automotriz emplean gemelos digitales con motores de videojuegos para la optimización de plantas, fusionando aún más los casos de uso industrial y de entretenimiento que amplían el mercado de renderizado 3D.

El comercio electrónico y la salud también cobran impulso. Los minoristas adoptan configuradores 3D para reducir los costos logísticos de devoluciones, y los equipos quirúrgicos visualizan la anatomía antes de los procedimientos, aumentando la precisión de los resultados. Esta diversificación protege al mercado de renderizado 3D de la debilidad cíclica en cualquier sector vertical individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por técnica de renderizado: el trazado de caminos en tiempo real se dispara

El renderizado híbrido alcanzó un equilibrio del 38,70% en 2025, combinando la velocidad de rasterización con la calidad del trazado de caminos. Sin embargo, el trazado de caminos en tiempo real es el gran avance, funcionando a una CAGR del 25,40% en GPU de próxima generación con eliminadores de ruido de inteligencia artificial. La fidelidad de imagen que antes requería minutos por fotograma ahora se transmite en vivo a una ventana de visualización, permitiendo aprobaciones creativas durante las reuniones. El trazado de rayos sigue siendo fundamental para la iluminación físicamente correcta en marketing y AEC, mientras que la rasterización persiste donde la priorización de la tasa de fotogramas es crítica, como en las sesiones de realidad virtual colaborativa a gran escala. A medida que los costos de hardware caen, se prevé que el trazado de caminos en tiempo real gane participación en todos los segmentos, consolidando su papel en el creciente mercado de renderizado 3D.

Análisis geográfico

América del Norte generó el 43,05% de los ingresos globales en 2025, respaldada por sus centros de entretenimiento, proyectos piloto de gemelos digitales en la manufactura automotriz y una sólida financiación de capital de riesgo. Los programas gubernamentales de defensa y aeroespacial validan aún más la visualización casi en tiempo real, acelerando el gasto empresarial de seguimiento más amplio y consolidando el liderazgo regional dentro del mercado de renderizado 3D.

APAC es el de mayor crecimiento, proyectado a una CAGR del 29,10%, ya que los gigantes del sector de videojuegos de China, el impulso del comercio electrónico de India y el Proyecto PLATEAU de Japón amplían los modelos urbanos 3D en 250 ciudades. Las subvenciones gubernamentales de digitalización subsidian licencias de software y clústeres de GPU, mientras que los fabricantes locales de dispositivos preinstalan aplicaciones de compras con AR, sembrando nuevas bases de usuarios para el contenido de visualización. Estos factores aumentan rápidamente el tamaño del mercado de renderizado 3D en APAC hasta 2031.

Europa mantiene un crecimiento constante gracias a la visualización automotriz en Alemania, la adopción de tecnología de renderizado energéticamente eficiente bajo las directivas de sostenibilidad de la Unión Europea, y una floreciente escena de empresas emergentes en París y Helsinki centrada en cadenas de herramientas USD. Oriente Medio y África capitalizan las inversiones en ciudades inteligentes y megaproyectos, mientras que América del Sur aprovecha la expansión de la comunidad de videojuegos. Aunque los impulsores regionales difieren, la demanda global colectiva sostiene ganancias de dos dígitos para el mercado de renderizado 3D.

Panorama competitivo

La competencia sigue siendo fragmentada pero intensamente innovadora. NVIDIA, Autodesk y Adobe aprovechan su escala para integrar inteligencia artificial y USD en hardware, CAD y suites creativas, captando una mentalidad compartida entre los segmentos de compradores. Unity Technologies y Epic Games impulsan el renderizado en tiempo real hacia la toma de decisiones industriales, traduciendo décadas de propiedad intelectual en videojuegos en gemelos digitales que elevan la productividad de la planificación de fábricas. Chaos, Blender y otros motores especializados compiten en cadencia de funciones y flexibilidad de precios, evitando la concentración del mercado en la cima.

Las asociaciones sustituyen a las fusiones y adquisiciones directas. BMW trabaja con NVIDIA Omniverse en gemelos de fábricas; Siemens se asocia con NVIDIA en ofertas de metaverso industrial; Capgemini adquirió el brazo de consultoría de gemelos digitales de Unity para acelerar la adopción empresarial. Los proveedores priorizan el cumplimiento de OpenUSD, las opciones de implementación en la nube y la automatización impulsada por inteligencia artificial para diferenciarse. La combinación de vendedores y los rápidos cambios de estándares crean un mercado de renderizado 3D saludable pero competitivo donde ningún proveedor puede estancarse.

Líderes de la industria del renderizado 3D

Adobe Inc.

Autodesk, Inc.

Dassault Systems

NVIDIA Corporation

Chaos Software Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Autodesk lanzó 3ds Max 2026 con renderizado en tiempo real impulsado por inteligencia artificial que reduce los tiempos de escena un 40% y admite la integración con Unreal Engine 5.3.

- Junio de 2025: Epic Games presentó Twinmotion 2025.2 con renderizado en la nube y colaboración multiusuario para clientes de AEC.

- Mayo de 2025: NVIDIA publicó ingresos récord del primer trimestre del ejercicio fiscal 2026 de USD 44,1 mil millones; la visualización profesional alcanzó USD 509 millones, un aumento del 19% interanual.

- Octubre de 2024: Se lanzó Unity 6, trasladando más cargas de trabajo de CPU a GPU y añadiendo herramientas de autoría multijugador.

Alcance del informe global del mercado de renderizado 3D

El renderizado 3D se refiere a la técnica de producir una imagen bidimensional fotorrealista derivada de modelos tridimensionales. Representa la fase final del proceso de visualización 3D, que abarca la creación de modelos de objetos, la aplicación de texturas a estos modelos y la incorporación de iluminación dentro de la escena.

El estudio rastrea los ingresos acumulados a través de la venta de software y servicios de renderizado 3D por parte de diversos actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. Además, analiza los efectos posteriores de la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El informe del mercado de renderizado 3D está segmentado por componente (software y servicios), por aplicación (diseño, modelado y producto, animación, visualización y simulación, y otros), por sistema operativo (Windows, macOS y Linux), por uso final (automotriz, arquitectura, ingeniería y construcción, manufactura, videojuegos, medios y entretenimiento, y otros) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software | En las instalaciones |

| En la nube / SaaS | |

| Complementos de renderizado | |

| Servicios | Visualización y modelado |

| Animación y recorrido virtual | |

| Consultoría e integración | |

| Renderizado gestionado (granja de renderizado) |

| Diseño y modelado de productos |

| Visualización arquitectónica |

| Animación y efectos visuales |

| Simulación y formación |

| Marketing y publicidad |

| AR/VR y metaverso |

| Windows |

| macOS |

| Linux |

| Basado en navegador / WebGL |

| Arquitectura, ingeniería y construcción |

| Automotriz y transporte |

| Manufactura e industrial |

| Medios y entretenimiento |

| Videojuegos |

| Salud y ciencias de la vida |

| Comercio electrónico y comercio minorista |

| Otros |

| Trazado de rayos |

| Rasterización |

| Renderizado híbrido |

| Trazado de caminos en tiempo real |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por componente | Software | En las instalaciones | |

| En la nube / SaaS | |||

| Complementos de renderizado | |||

| Servicios | Visualización y modelado | ||

| Animación y recorrido virtual | |||

| Consultoría e integración | |||

| Renderizado gestionado (granja de renderizado) | |||

| Por aplicación | Diseño y modelado de productos | ||

| Visualización arquitectónica | |||

| Animación y efectos visuales | |||

| Simulación y formación | |||

| Marketing y publicidad | |||

| AR/VR y metaverso | |||

| Por sistema operativo | Windows | ||

| macOS | |||

| Linux | |||

| Basado en navegador / WebGL | |||

| Por industria de uso final | Arquitectura, ingeniería y construcción | ||

| Automotriz y transporte | |||

| Manufactura e industrial | |||

| Medios y entretenimiento | |||

| Videojuegos | |||

| Salud y ciencias de la vida | |||

| Comercio electrónico y comercio minorista | |||

| Otros | |||

| Por técnica de renderizado | Trazado de rayos | ||

| Rasterización | |||

| Renderizado híbrido | |||

| Trazado de caminos en tiempo real | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de renderizado 3D?

Está valorado en USD 5,23 mil millones en 2026, con una previsión de alcanzar USD 13,92 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios, incluidas las granjas de renderizado gestionadas y la consultoría de visualización, están creciendo a una CAGR del 25,35% hasta 2031.

¿Por qué APAC es la región de mayor crecimiento?

Los proyectos de digitalización gubernamental, la expansión de los ecosistemas de videojuegos y la inversión en manufactura impulsan el crecimiento de APAC a una CAGR proyectada del 29,10%.

¿Cómo beneficia OpenUSD a las empresas?

Estandariza el intercambio de datos de escenas, reduciendo el tiempo de conversión de activos y permitiendo la edición colaborativa entre diferentes herramientas de software.

Última actualización de la página el: