Tamaño y Cuota del Mercado de Seguridad Vial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

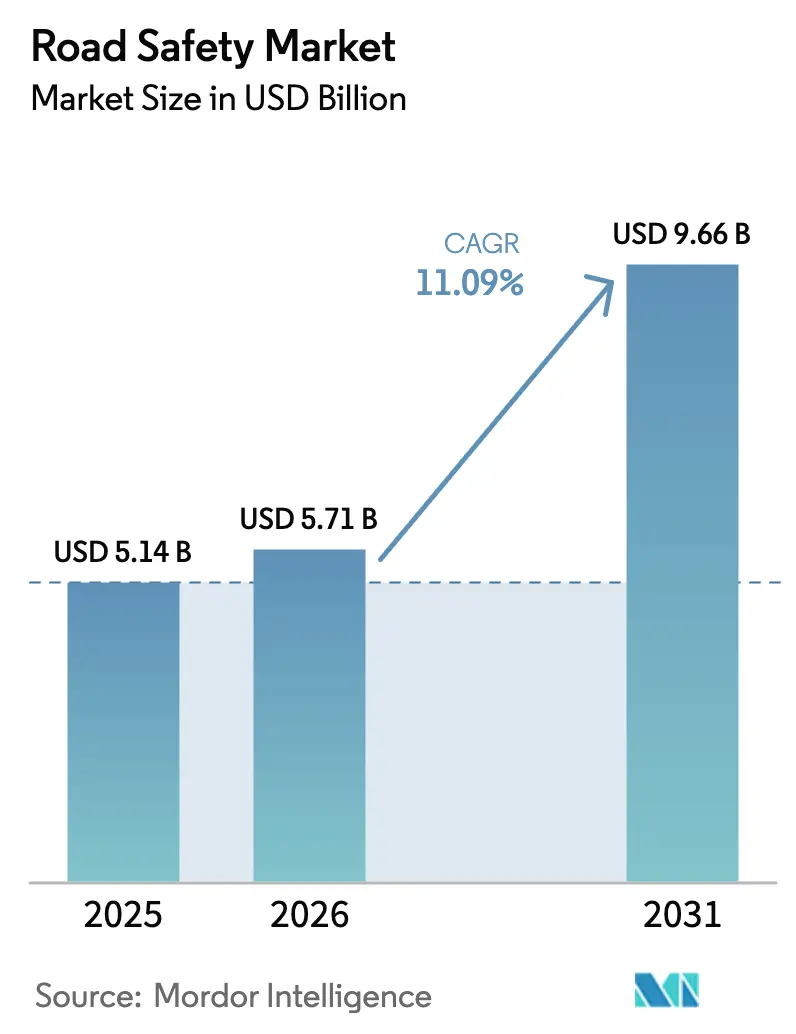

| Tamaño del Mercado (2026) | 5.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.09% CAGR |

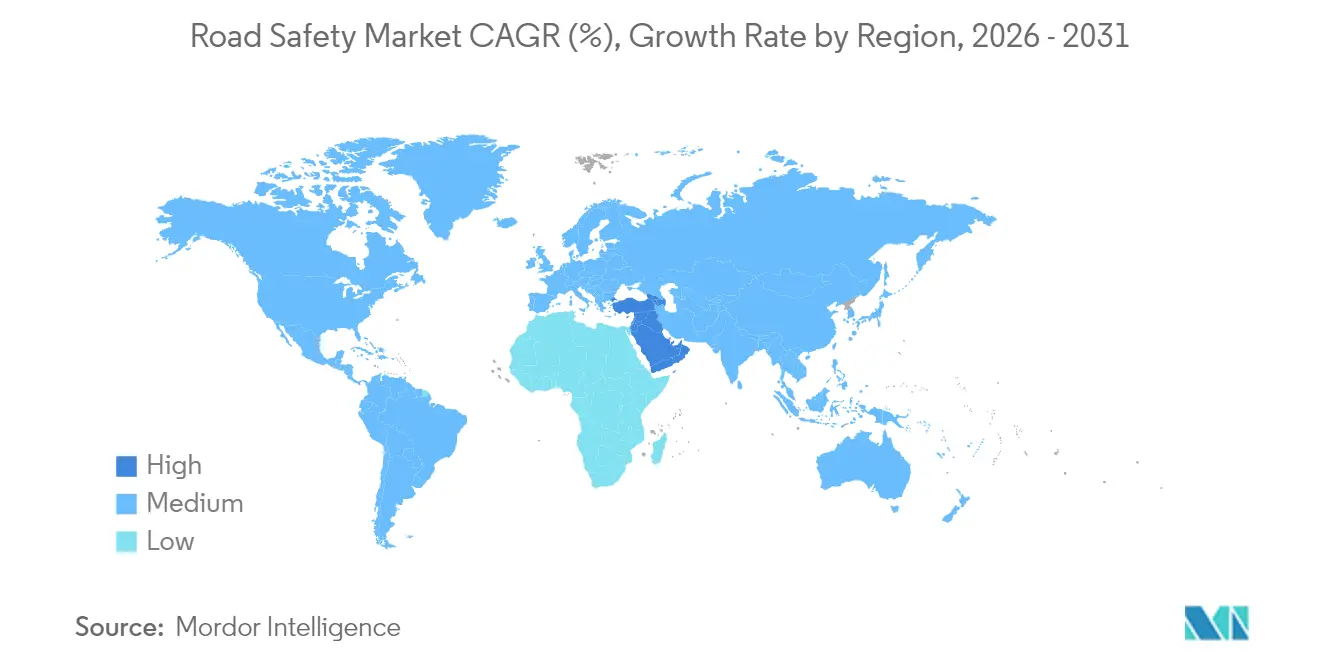

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

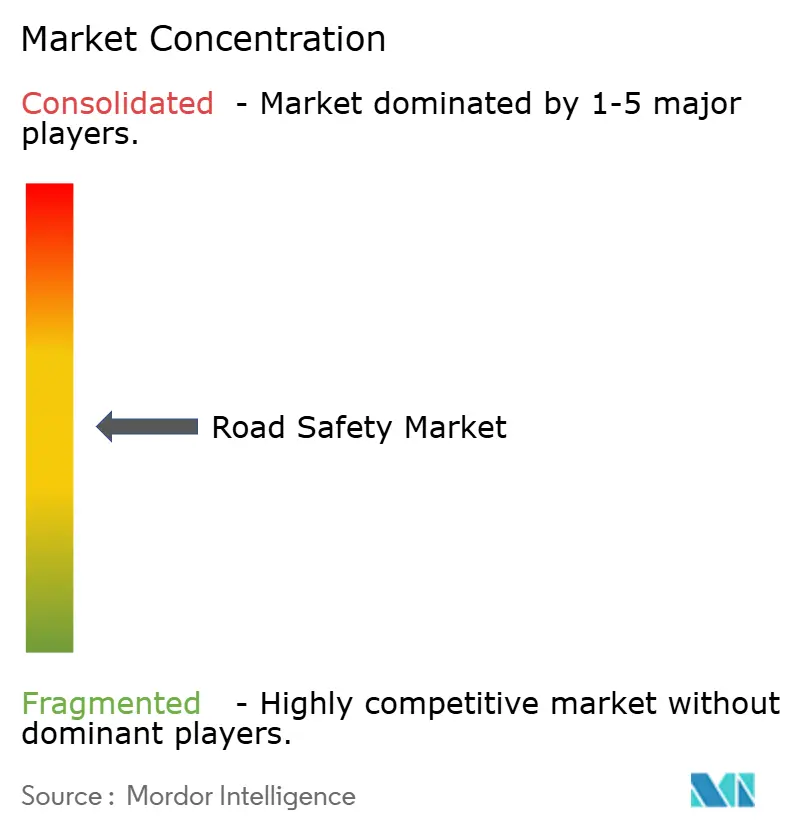

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Vial por Mordor Intelligence

Se espera que el mercado de seguridad vial crezca de USD 5.140 millones en 2025 a USD 5.710 millones en 2026 y se prevé que alcance los USD 9.660 millones en 2031 a una CAGR del 11,09% durante 2026-2031. Las inversiones vinculadas al Reglamento UE 2019/2144, los programas Vision Zero en los Estados Unidos y los fondos de Sistemas Inteligentes de Transporte (ITS) patrocinados por el Estado en Asia han creado ciclos de demanda sincronizados en hardware, software y servicios. Las actualizaciones de los sistemas de control de semáforos en rojo y de velocidad siguen siendo la columna vertebral de los ingresos, aunque el monitoreo basado en corredores, el análisis mediante inteligencia artificial (AI) y la integración V2X están redefiniendo las especificaciones de adquisición. Los contratos basados en resultados de América del Norte y las arquitecturas centradas en la privacidad de Europa están configurando las estrategias de los proveedores, mientras que los proyectos de ciudades inteligentes en Oriente Medio y las modernizaciones de corredores en África amplían la base geográfica direccionable. En este contexto, las renovaciones de hardware están evolucionando hacia rentas vitalicias de servicios de datos, inclinando la ventaja competitiva hacia los proveedores que pueden envolver módulos de análisis y cumplimiento normativo en torno a los activos desplegados.

Conclusiones Clave del Informe

- Por solución, el Control de Velocidad por Tramos/Velocidad Media se expande a una CAGR del 12,35% hasta 2031; los sistemas de control de semáforos en rojo mantuvieron una cuota del mercado de seguridad vial del 29,65% en 2025.

- Por componente, el software registró una CAGR del 10,8% durante 2025-2026, mientras que el hardware mantuvo el 54,85% del tamaño del mercado de seguridad vial en 2025.

- Por tipo de aplicación, las instalaciones fijas contribuyeron con el 61,35% del tamaño del mercado de seguridad vial en 2025; las plataformas móviles/a bordo de vehículos crecen a una CAGR del 12,1%.

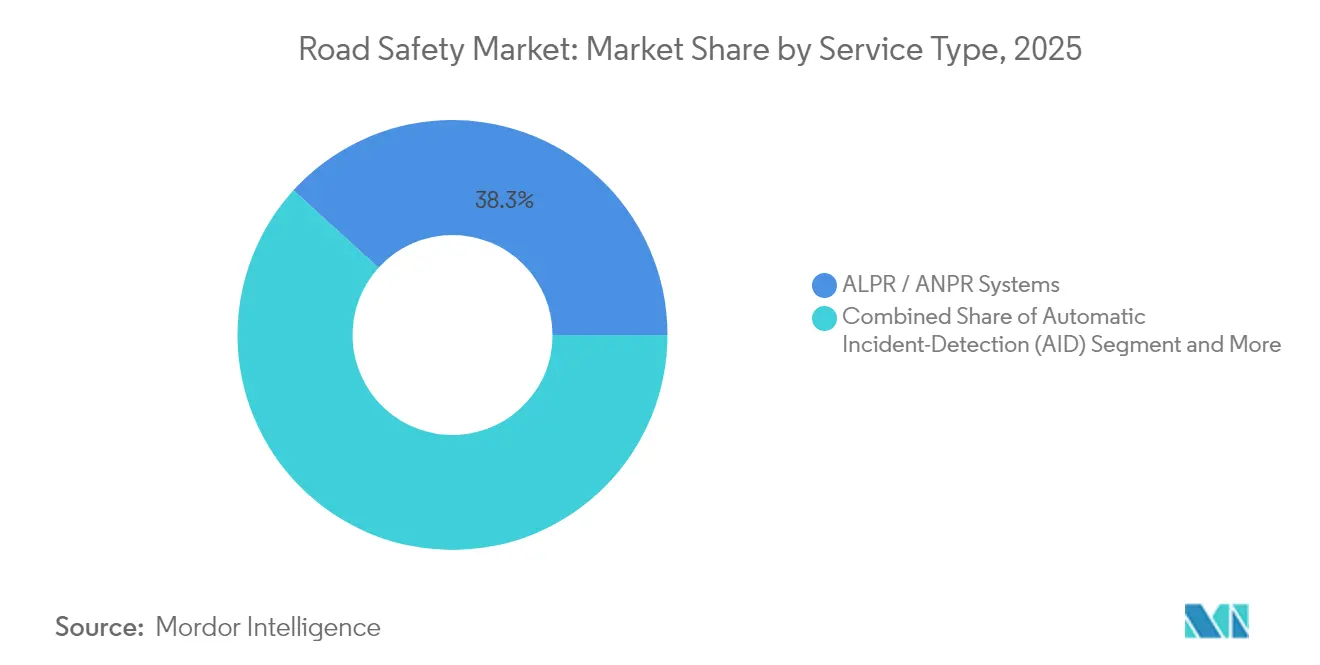

- Por tipo de sistema, las soluciones ALPR/ANPR lideraron con una cuota del mercado de seguridad vial del 38,25% en 2025; la detección automática de incidentes lidera el crecimiento con una CAGR del 12,75%.

- Por usuario final, las autoridades municipales y urbanas de carreteras representaron el 45,85% del gasto de 2025; las flotas comerciales avanzan a una CAGR del 12,6%.

- Por geografía, América del Norte generó el 38,55% de los ingresos de 2025, mientras que Oriente Medio y África registran una perspectiva de CAGR del 12,3%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad Vial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de renovación de cámaras de control de la UE para 2030 impulsan la actualización de equipos | +2.1% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Los planes Vision Zero impulsan los presupuestos de gestión de velocidad de los Estados Unidos | +1.8% | Estados Unidos | Corto plazo (≤ 2 años) |

| El fondo de actualización de ITS de China acelera el despliegue de ANPR | +1.6% | China | Mediano plazo (2-4 años) |

| Corredores de seguridad vial de la Carretera Bharatmala II de India | +1.4% | India | Largo plazo (≥ 4 años) |

| Los megaproyectos de ciudades inteligentes adoptan análisis de seguridad vial con AI | +1.2% | Enfoque en Oriente Medio | Mediano plazo (2-4 años) |

| Las alianzas de telemática de seguros impulsan el análisis de vídeo | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos de renovación de cámaras de control de la UE para 2030 impulsan la actualización de equipos

Las disposiciones de seguridad avanzada de carácter obligatorio vigentes desde julio de 2024 han obligado a los municipios europeos a renovar las cámaras heredadas y conectarlas con sistemas de asistencia inteligente a la velocidad y de frenado de emergencia. El despliegue del sistema de control de tráfico habilitado con AI en Praga por parte de Yunex Traffic ilustra cómo los activos de control migran hacia ecosistemas predictivos basados en plataformas.[1]Yunex Traffic, "Implementación del Sistema de Control de Tráfico Habilitado con AI en Praga," yunextraffic.com Los proveedores transfronterizos han estandarizado el firmware conforme a la UE, lo que impulsa programas de renovación similares en los mercados de exportación. Las estructuras contractuales están evolucionando de las ventas únicas de hardware a acuerdos de servicios gestionados de 7 a 10 años que fijan las suscripciones de análisis y las actualizaciones de ciberseguridad.

Los planes Vision Zero impulsan los presupuestos de gestión de velocidad municipal en los Estados Unidos

La subvención de USD 5.000 millones para Calles y Carreteras Seguras para Todos y USD 96 millones en premios de tecnología avanzada han reorientado los presupuestos municipales desde modelos de citación reactiva hacia la gestión de velocidad basada en datos.[2]Departamento de Transporte de los Estados Unidos, "El USDOT Otorga Casi USD 60 Millones en Subvenciones de Tecnología Avanzada para Vehículos," highways.dot.gov Oakland, San Francisco y Nueva York han contratado a Verra Mobility para programas integrales de seguridad de velocidad, especificando cláusulas de rendimiento vinculadas a métricas de reducción de colisiones. Este modelo de resultados garantizados incentiva a los proveedores a integrar análisis de AI, calibración de sensores y gestión de evidencias en la nube en un único conjunto de servicios.

El fondo de actualización de ITS de China acelera el despliegue de ANPR

La financiación coordinada de Pekín para V2X y ANPR tiene como objetivo añadir 30 millones de vehículos conectados anuales para 2034, estableciendo un laboratorio para la prevención predictiva de infracciones. La economía unitaria se beneficia a medida que la producción nacional escala, comprimiendo los precios globales del hardware y exportando los estándares de protocolo chinos. Hikvision y Dahua ahora pujan de forma competitiva en licitaciones de América Latina y África que históricamente se decantaban por marcas europeas.

Corredores de seguridad vial de la Carretera Bharatmala II de India

Bharatmala II integra el monitoreo con AI en la construcción de nuevas carreteras, demostrado por la red de control adaptativo de 165 intersecciones de Bengaluru.[3]IndiaAI, "AI y Control de Tráfico en India: Revolucionando la Gestión Vial," indiaai.gov.in La incorporación de sensores de seguridad en la fase de planificación acorta los ciclos de recuperación de la inversión y crea rutas de actualización predecibles alineadas con los calendarios del ciclo de vida del pavimento. Los proveedores capaces de integrar módulos de ciudades inteligentes urbanas con proyectos de corredores nacionales refuerzan su credibilidad multidisciplinaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de retención de datos del RGPD y la CCPA en cámaras de control | -1.5% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Alto gasto de capital para sistemas AI multisensor en países de ingresos bajos y medios (LMIC) | -1.1% | Asia-Pacífico, Oriente Medio y África (MEA) | Mediano plazo (2-4 años) |

| Resistencia judicial al control automatizado de velocidad | -0.8% | Estados Unidos, con repercusión en Europa | Mediano plazo (2-4 años) |

| Cibervulnerabilidad en sensores IoT de borde de carretera | -0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de retención de datos del RGPD y la CCPA en cámaras de control

La multa de EUR 1.200 millones (USD 1.296 millones) impuesta a Meta en 2025 subrayó la voluntad regulatoria de sancionar el incumplimiento. Los operadores de seguridad vial deben ahora crear nodos de procesamiento local, evitar el almacenamiento transfronterizo de evidencias y automatizar rutinas de eliminación que a veces entran en conflicto con las normas de la cadena probatoria. La carga del cumplimiento normativo inclina el campo de juego a favor de las multinacionales con recursos jurídicos, de seguridad y de DevSecOps propios.

Alto gasto de capital para sistemas AI multisensor en países de ingresos bajos y medios

Las inversiones a nivel de intersección de entre USD 50.000 y USD 100.000 superan los ingresos fiscales de muchos municipios emergentes. Existen modelos de financiación concesional y de participación en ingresos, pero alargan los ciclos de adquisición, retrasando los beneficios en materia de seguridad. Los proveedores que ofrecen kits modulares y preparados para actualización pueden desbloquear la demanda latente sin comprometer la precisión de las previsiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El monitoreo de corredores acelera los resultados de seguridad

Los sistemas de control de semáforos en rojo mantuvieron una cuota del mercado de seguridad vial del 29,65% en 2025, lo que indica que la protección de intersecciones sigue siendo fundamental para las estrategias de seguridad municipal. Sin embargo, el enfoque basado en corredores impulsó el Control de Velocidad por Tramos/Velocidad Media a una CAGR del 12,35%, demostrando que la modulación continua del comportamiento del conductor supera a la disuasión en puntos específicos. Este impulso se ve reforzado por estudios nacionales sobre los daños causados por la velocidad que alimentan los paneles de control de Vision Zero en los Estados Unidos y las redes de cámaras de control de velocidad en Francia. Se proyecta que el tamaño del mercado de seguridad vial vinculado al monitoreo de corredores se expandirá más rápido que los programas de intersección heredados, incentivando a los proveedores a integrar radar, lidar y ALPR en segmentos contiguos.

El giro de la emisión reactiva de multas hacia el análisis proactivo está reformulando la mecánica de los ingresos. Los organismos ahora evalúan a los licitadores en función de las previsiones de reducción de accidentes, exigiendo modelos de AI configurables que se adapten a los patrones de tráfico cambiantes. Los proveedores capaces de integrar métricas de infracción, congestión y onda verde en paneles unificados obtienen tarifas recurrentes más altas y contratos de asistencia más prolongados, mitigando los márgenes de hardware de suma única.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: La inteligencia del software transforma el valor de los activos

El hardware siguió dominando el 54,85% del tamaño del mercado de seguridad vial en 2025 debido a los ciclos de adquisición de cámaras, radar y sensores. Sin embargo, la CAGR del 10,8% del software indica que las capas de análisis, y no el acero y el silicio, son ahora las que dictan la diferenciación competitiva. Los módulos nativos de la nube proporcionan procesamiento en el borde en tiempo real, redacción de vídeo para el RGPD y API para operadores de flotas, permitiendo a las ciudades adaptarse rápidamente cuando evolucionan las estipulaciones de las subvenciones. IntelliSection de ISS incorpora algoritmos de visión artificial que clasifican los conflictos en intersecciones y recomiendan la faseología óptima sin necesidad de obras civiles.

Los ingresos por servicios, anclados en el monitoreo 24×7 y los informes de cumplimiento de indicadores clave de rendimiento (KPI), aumentan de forma constante a medida que los organismos externalizan el mantenimiento para contener los gastos de personal. Esta senda de servicios erosiona las dependencias tradicionales de pago por citación y genera multiplicadores en la valoración de la base instalada durante la diligencia debida en fusiones y adquisiciones.

Por Tipo de Aplicación: La versatilidad móvil desbloquea la demanda de flotas

Los gabinetes fijos registraron el 61,35% del valor de despliegue de 2025, pero las plataformas móviles integradas en flotas presentan una tendencia del 12,1% de CAGR, reflejando el impulsor de la telemática de seguros. Las unidades móviles integradas en vehículos policiales o comerciales amplían la cobertura de control sin costosas obras civiles, y la detección de objetos mediante AI elimina la necesidad de criterio del operador. Los kits portátiles de trípode siguen siendo el punto de entrada para pequeñas localidades y proyectos en zonas de construcción donde las instalaciones permanentes carecen de retorno sobre la inversión (ROI).

Las flotas comerciales obtienen ROI mediante menores franquicias de seguros y menor exposición a litigios. El conjunto de control a bordo de vehículos de Verra Mobility ilustra cómo los sensores agnósticos al fabricante de equipos originales (OEM) y el análisis en la nube reducen la fricción de instalación, orientando la adquisición hacia modelos de suscripción.

Por Tipo de Sistema: La detección con AI eleva la conciencia situacional

Las plataformas ALPR/ANPR mantuvieron una cuota del mercado de seguridad vial del 38,25% en 2025, validando el reconocimiento de matrículas como línea de base madura para el peaje y el control. Sin embargo, la detección de incidentes basada en AI escala a una CAGR del 12,75% a medida que los organismos despliegan visión artificial para anticiparse a las colisiones y activar controles dinámicos de carriles. El despliegue de Currux Vision en San José superó a los sistemas heredados al ofrecer una precisión de detección de infracciones superior al 90% y alertas en tiempo real.

Los paneles de mensajes variables y las cámaras de seguridad en intersecciones se integran cada vez más con módulos de AI que envían alertas a los centros de gestión de tráfico, vinculando el control con la optimización del flujo. Los proveedores familiarizados tanto con las cadenas de procesamiento de visión artificial como con los protocolos V2X seguros obtienen una ventaja defensible a medida que los estándares se consolidan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: La adopción por el sector privado reescribe los embudos de ventas

Las autoridades municipales y urbanas de carreteras representaron el 45,85% del gasto de 2025, pero las flotas comerciales registran una CAGR del 12,6% hasta 2031. Los operadores reacios a la responsabilidad instalan cámaras de monitoreo de conductores y sensores de colisión frontal para acceder a descuentos en primas y mitigar los riesgos de veredictos desproporcionados. Los organismos nacionales de carreteras asignan capital a programas de corredores que se sincronizan con las actualizaciones de peaje y pesaje en movimiento, mientras que los concesionarios de autopistas de peaje integran el control dentro de la arquitectura de recaudación de ingresos para mejorar los perfiles de tasa interna de retorno (TIR) para los inversores.

Las hojas de ruta de los proveedores incorporan cada vez más API de grado empresarial y paneles unificados de activos, lo que permite a los gestores de flotas alinear los datos de cumplimiento con las plataformas logísticas. La fidelización resultante impulsa compromisos de licencias plurianuales, convirtiendo los acuerdos puntuales de hardware en ingresos anuales recurrentes (ARR).

Análisis Geográfico

América del Norte generó el 38,55% de los ingresos de 2025, impulsada por los mandatos de Vision Zero y subvenciones federales V2X por valor de USD 60 millones en las autopistas de Arizona, Texas y Utah. La región sigue favoreciendo las licitaciones basadas en resultados, lo que obliga a los proveedores a garantizar el rendimiento e incorporar disposiciones de mejora continua en los acuerdos de nivel de servicio. El banco de infraestructuras orientado a ITS de Canadá y los objetivos de modernización de carreteras de México amplían la demanda direccionable, con los requisitos de interoperabilidad de toda la zona del TLCAN (Tratado entre México, Estados Unidos y Canadá) impulsando la armonización de estándares.

La trayectoria de Europa se mantiene estable a medida que el Reglamento 2019/2144 orquesta ciclos de renovación sincronizados. Las directivas de privacidad y ciberseguridad son estrictas, pero también crean marcos de cumplimiento exportables adoptados por Asia y América Latina. La consolidación se acelera; la adquisición del Grupo Elmore por parte de SWARCO y la oferta de Lacroix profundizan la verticalización de la cadena de suministro y amplían las carteras de software. Europa del Este se beneficia de los corredores de movilidad inteligente financiados por la UE, lo que amplía el mercado total direccionable (TAM) sin una intensidad competitiva proporcional.

Oriente Medio y África registran una CAGR del 12,3%, la más rápida a nivel mundial. El plan NEOM de Arabia Saudita y el Plan Maestro de ITS de los Emiratos Árabes Unidos despliegan infraestructura de ciudades inteligentes sin las limitaciones de los activos heredados, permitiendo que las plataformas nativas de AI superen a los sistemas más antiguos. Los corredores de seguridad de la Unión Africana —como el Plan de Acción de Seguridad Vial de Kenia— atraen paquetes de financiación mixta que reducen la carga de la deuda soberana, creando cadenas predecibles para los proveedores de nivel medio.

Panorama Competitivo

La industria de seguridad vial está moderadamente fragmentada. Kapsch TrafficCom registró ingresos de EUR 539 millones (USD 582,1 millones) y obtuvo un contrato de USD 1,4 millones para un túnel en Hawái, capitalizando su referenciabilidad en América del Norte. Jenoptik aprovecha la propiedad intelectual de lidar para cámaras híbridas lidar-radar, mientras que Sensys Gatso impulsa la fijación de precios por suscripción mediante contratos de servicios gestionados. El impulso inorgánico de SWARCO —diez adquisiciones desde 2022— construye una cartera diversificada de tecnología de tráfico que abarca controladores, radios V2X y análisis.

Los competidores nativos de AI como Currux Vision, Omnisight y Derq se diferencian por la precisión de la visión artificial y el despliegue agnóstico a la nube. La asociación de Thales con Cubic para lanzar la conectividad vehicular con eSIM extiende la seguridad de grado aeroespacial a los dominios de borde de carretera. Los titulares establecidos responden incorporando módulos de AI mediante investigación y desarrollo interno o adquisiciones complementarias y creando fondos de capital riesgo para acelerar la participación en el ecosistema.

Líderes de la Industria de Seguridad Vial

Kapsch TrafficCom AG

Jenoptik AG

Sensys Gatso Group AB

SWARCO AG

Verra Mobility Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thales y Cubic presentaron soluciones de vehículos conectados habilitadas con eSIM, posicionando al dúo para capturar ingresos de control y autenticación vinculados a V2X.

- Febrero de 2025: Siemens Mobility obtuvo un contrato de control y seguridad con Deutsche Bahn por EUR 2.800 millones (USD 3.024 millones), demostrando la convergencia de plataformas multimodales.

- Enero de 2025: ISS presentó IntelliSection para automatizar el análisis de seguridad en intersecciones, reforzando la diferenciación con prioridad al software.

Alcance del Informe Global del Mercado de Seguridad Vial

El mercado de seguridad vial se relaciona con la seguridad y protección de pasajeros, vehículos, conductores y peatones durante la conducción. El estudio abarca parámetros importantes del mercado, los principales factores que impulsan el crecimiento y los principales proveedores de la industria que respaldan las estimaciones del mercado de seguridad vial y las tasas de crecimiento durante el período de previsión. La investigación examina el impacto general de la COVID-19 en el mercado del sistema de seguridad vial.

El mercado de seguridad vial está segmentado por solución (control de semáforos en rojo, control de velocidad, control de carriles bus y control por tramos, reconocimiento automático de matrículas/reconocimiento automático de placas de matrícula (ALPR/ANPR), detección y respuesta a incidentes), por servicios (consultoría, asistencia y mantenimiento, integración y despliegue), y por geografía.

| Control de Semáforos en Rojo |

| Control de Velocidad |

| Control de Velocidad por Tramos / Velocidad Media |

| Control de Carriles Bus |

| Detección y Respuesta a Incidentes |

| Hardware |

| Software |

| Servicios |

| Sistemas Fijos |

| Sistemas Móviles / A Bordo de Vehículos |

| Sistemas Portátiles / de Trípode |

| Sistemas ALPR / ANPR |

| Detección Automática de Incidentes (DAI) |

| Cámaras de Seguridad en Intersecciones |

| Paneles de Mensajes Variables / Señales de Advertencia |

| Autoridades Municipales y Urbanas de Carreteras |

| Organismos Nacionales de Carreteras |

| Fuerzas del Orden y Policía |

| Operadores de Autopistas de Peaje / Concesionarios |

| Operadores de Flotas Comerciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Solución | Control de Semáforos en Rojo | ||

| Control de Velocidad | |||

| Control de Velocidad por Tramos / Velocidad Media | |||

| Control de Carriles Bus | |||

| Detección y Respuesta a Incidentes | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Aplicación | Sistemas Fijos | ||

| Sistemas Móviles / A Bordo de Vehículos | |||

| Sistemas Portátiles / de Trípode | |||

| Por Tipo de Sistema | Sistemas ALPR / ANPR | ||

| Detección Automática de Incidentes (DAI) | |||

| Cámaras de Seguridad en Intersecciones | |||

| Paneles de Mensajes Variables / Señales de Advertencia | |||

| Por Usuario Final | Autoridades Municipales y Urbanas de Carreteras | ||

| Organismos Nacionales de Carreteras | |||

| Fuerzas del Orden y Policía | |||

| Operadores de Autopistas de Peaje / Concesionarios | |||

| Operadores de Flotas Comerciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad vial y a qué ritmo está creciendo?

El mercado está valorado en USD 5.710 millones en 2026 y se prevé que se expanda hasta USD 9.660 millones en 2031, lo que refleja una CAGR del 11,09%.

¿Qué región geográfica lidera el gasto en seguridad vial en la actualidad?

América del Norte concentra el 38,55% de los ingresos globales, respaldada por los programas Vision Zero y las subvenciones federales de V2X.

¿Qué categoría de solución se expande más rápidamente?

Los sistemas de Control de Velocidad por Tramos/Velocidad Media registran una CAGR del 12,35% hasta 2031 a medida que los organismos se orientan hacia el monitoreo basado en corredores.

¿Qué importancia tiene el software en los futuros ciclos de adquisición?

Los ingresos por software crecen a una CAGR del 10,8%, lo que señala un giro desde el hardware de cámaras hacia las suscripciones de análisis basadas en AI.

Última actualización de la página el: