Taille et Part du Marché R-142b

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 336.96 Millions de dollars américains |

| Taille du Marché (2031) | 421.11 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché R-142b par Mordor Intelligence

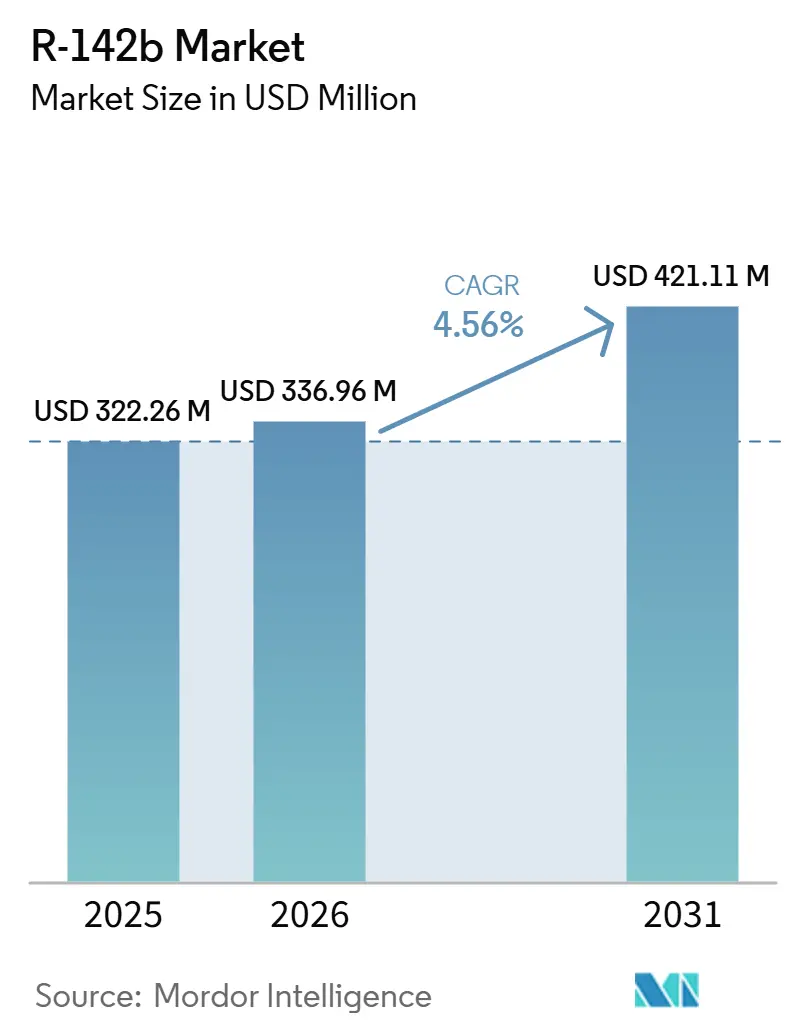

La taille du marché du R-142b était évaluée à 322,26 millions USD en 2025 et devrait croître de 336,96 millions USD en 2026 pour atteindre 421,11 millions USD d'ici 2031, à un CAGR de 4,56 % au cours de la période de prévision (2026-2031). Le marché du R-142b connaît des tendances distinctes : la demande pour son utilisation dans les réfrigérants et les applications de soufflage de mousse diminue en raison des réglementations du Protocole de Montréal, tandis que son rôle en tant que matière première pour le fluorure de polyvinylidène (PVDF) et le fluorure de polyvinyle (PVF) augmente, soutenu par des investissements dans les industries des cellules de batteries et des semi-conducteurs. Les producteurs disposant d'opérations intégrées d'acide fluorhydrique et de chloroforme sont mieux équipés pour gérer les fluctuations de marges par rapport aux formulateurs indépendants, en particulier lors des hausses de prix du fluorure d'hydrogène. Les systèmes de quotas en Chine et aux États-Unis accordent désormais la priorité aux exemptions pour les matières premières, créant un marché du R-142b segmenté. Cette structure alloue les molécules de R-142b vierge à la production de PVDF, tandis que les utilisateurs de réfrigérants dépendent de plus en plus des approvisionnements récupérés. En outre, la redevance équivalent dioxyde de carbone (CO₂) de l'Union européenne, en vigueur à partir de janvier 2026, devrait augmenter les coûts à l'arrivée des fluorocarbures à fort potentiel de réchauffement climatique (GWP), accélérant la transition vers les hydrofluorooléfines (HFO) et les réfrigérants naturels dans les conversions d'équipements.

Principaux Enseignements du Rapport

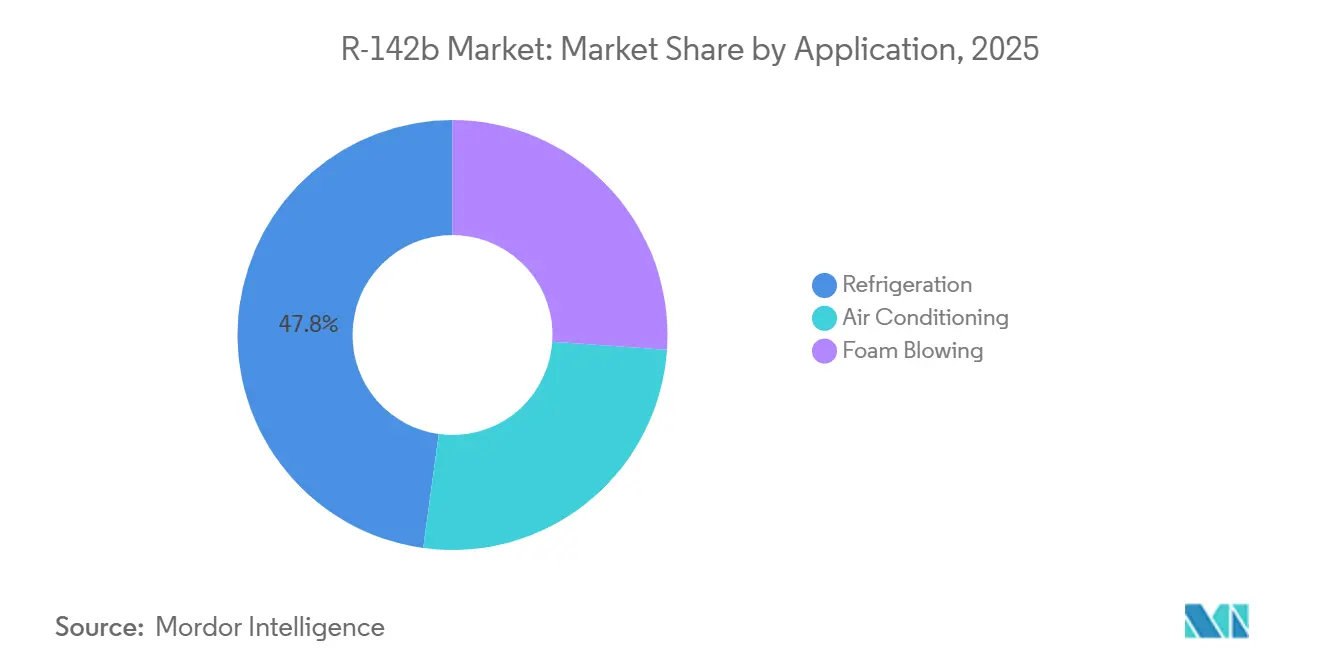

- Par application, la réfrigération détenait 47,82 % de la part du marché R-142b en 2025, tandis que le soufflage de mousse devrait se développer à un CAGR de 4,78 % jusqu'en 2031.

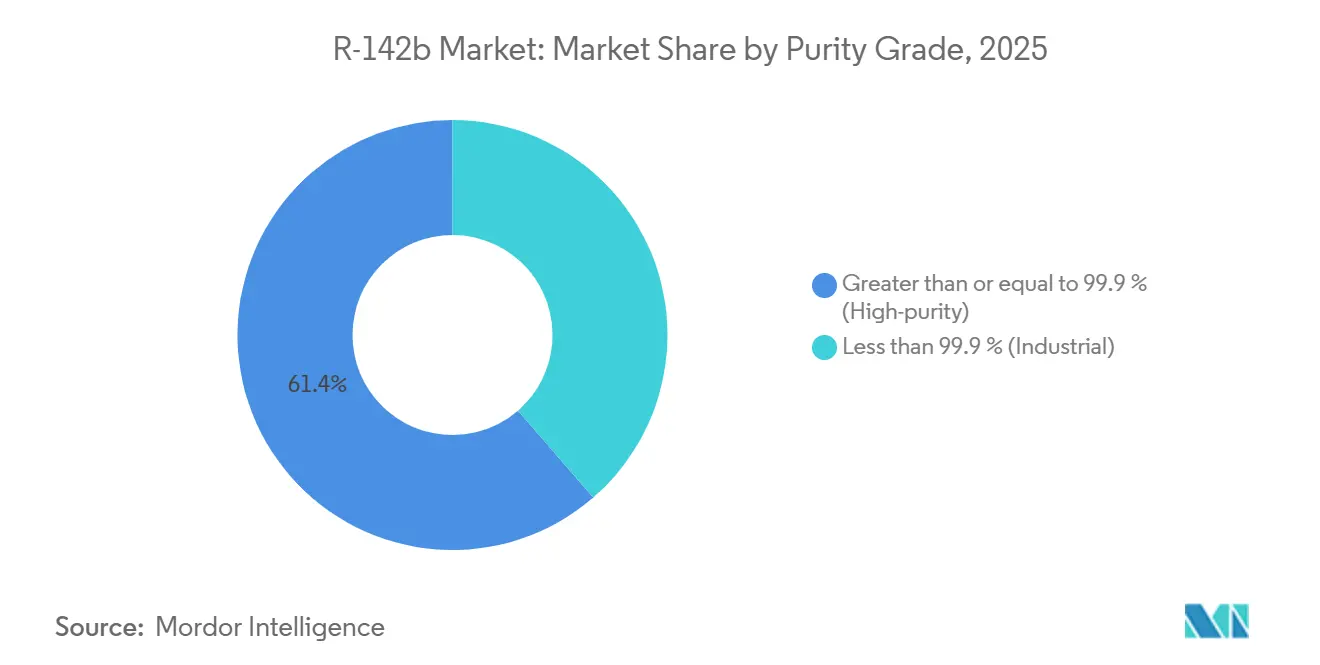

- Par grade de pureté, le matériau haute pureté représentait 61,35 % de la taille du marché R-142b en 2025 et devrait croître à un CAGR de 4,81 % jusqu'en 2031.

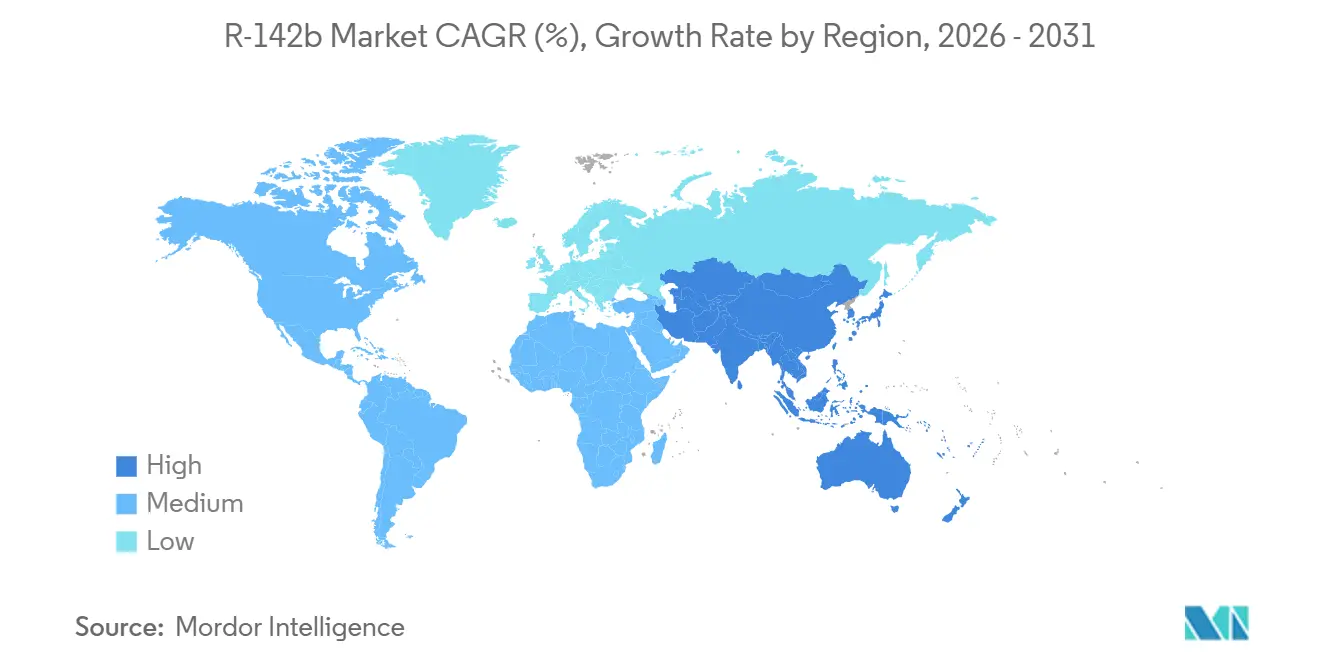

- Par géographie, l'Asie-Pacifique représentait 45,76 % des revenus de 2025 et devrait enregistrer le CAGR régional le plus rapide à 4,66 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial R-142b

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande de liants PVDF provenant des gigafactories de batteries Li-ion | +1.2% | Mondial, concentré en Chine, en Corée du Sud, aux États-Unis et en Europe | Moyen terme (2-4 ans) |

| Expansion de l'intégration des capacités fluorochimiques en Chine et en Inde | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Utilisation croissante comme matière première pour les fluoropolymères (PVDF, PVF) | +1.0% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante pour les mélanges de réfrigération et d'agents gonflants | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Allocation de Kigali pour les exemptions de matières premières soutenant l'approvisionnement | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Liants PVDF Provenant des Gigafactories de Batteries Li-Ion

La construction de gigafactories de batteries est un moteur important pour le marché R-142b. Les chimies de batteries au lithium fer phosphate nécessitent 1,5 à 2 kilogrammes de liant en fluorure de polyvinylidène (PVDF) par mégawattheure, entraînant une demande supplémentaire de 850 à 1 130 tonnes de matière première R-142b par an[1]Arkema, "Gamme de produits Kynar PVDF," arkema.com. L'expansion d'Arkema à Calvert City et la nouvelle ligne de production d'Iwaki de Kureha ajouteront collectivement plus de 23 000 tonnes de capacité nominale de PVDF d'ici mi-2026. Par ailleurs, l'investissement de la Société Financière Internationale (SFI) de décembre 2025 dans Gujarat Fluorochemicals Limited (GFCL) EV Products marque l'entrée de l'Inde dans la chaîne d'approvisionnement en PVDF de qualité batterie. Les spécifications des liants évoluent de plus en plus vers des grades sans fluorosurfactant, tels que le Kynar HSV 900, qui permettent une densité d'énergie plus élevée et commandent des prix premium. Par conséquent, une part croissante du marché R-142b est désormais liée à des accords d'enlèvement à long terme pour les batteries plutôt qu'aux ventes au comptant de réfrigérants.

Expansion de l'Intégration des Capacités Fluorochimiques en Chine et en Inde

Entre 2024 et 2026, plus de 120 000 tonnes de capacité fluorochimique annuelle sont devenues opérationnelles en Chine et en Inde, réduisant les coûts de conversion jusqu'à 22 % par rapport aux modèles à matières premières marchandes[2]SRF Limited, "Présentation d'entreprise," srf.com. Des projets tels que le complexe de Dahej de SRF Limited d'une valeur de 894 millions USD et le plan de Gujarat Fluorochemicals Limited pour environ 30 000 tonnes de capacité captive de R-142b illustrent une tendance à l'intégration en amont sur le marché R-142b. Les producteurs chinois bénéficient de l'exploitation subventionnée de la fluorine et d'une énergie à faible coût, leur conférant un avantage concurrentiel à l'exportation même après prise en compte des coûts logistiques et tarifaires. De plus, le lancement par Daikin en janvier 2026 de Daikin Chemical India Private Limited vise à soutenir les industries croissantes des semi-conducteurs et des batteries en Inde, susceptible de stimuler la demande locale future de R-142b. Ces expansions de capacités intégrées reconfigurent la structure des coûts mondiaux et intensifient la concurrence sur le marché.

Demande Croissante pour les Mélanges de Réfrigération et d'Agents Gonflants

Malgré les défis réglementaires limitant la croissance incrémentale, les applications de réfrigération traditionnelles continuent de représenter près de la moitié du marché R-142b. Les équipements existants de réfrigération en supermarché, de processus industriels et de chaîne du froid pour le transport reposent sur des mélanges contenant du R-142b, assurant une demande de base lors de la maintenance de ces systèmes, même si les nouvelles installations adoptent des solutions alternatives. Dans le segment du soufflage de mousse, l'interdiction chinoise du hydrochlorofluorocarbone (HCFC)-141b en 2026 stimule temporairement la demande, les fabricants de polyuréthane transitant vers le R-142b avant de passer éventuellement aux alternatives à base d'hydrofluorooléfine (HFO)-1233zd ou d'hydrocarbures. Cela entraînera une augmentation à court terme de la demande de R-142b liée à l'isolation jusqu'en 2028, après quoi les molécules vierges seront principalement allouées aux clients de matières premières.

Allocation de Kigali pour les Exemptions de Matières Premières Soutenant l'Approvisionnement

L'Amendement de Kigali prévoit des exemptions pour les utilisations comme matières premières, permettant aux substances d'être transformées ou détruites sans être soumises aux calendriers de réduction progressive. Cette disposition est désormais intégrée dans les systèmes de quotas des États-Unis, de l'Union européenne (UE) et de la Chine. Pour 2026, les États-Unis ont alloué 229,5 millions de tonnes métriques d'équivalent dioxyde de carbone (MTEVe) d'allocations de production, tandis que la Chine a maintenu un quota de production de 3 360 tonnes et un plafond d'utilisation domestique de 1 240 tonnes. Ces dérogations réglementaires établissent un niveau de soutien de base pour le marché R-142b en tant qu'intermédiaire chimique, même si la demande de réfrigérants continue de décliner.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Élimination progressive du Protocole de Montréal pour les utilisations non liées aux matières premières | -0.8% | Mondial, application accélérée dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Disponibilité commerciale de substituts à très faible PRG (HFO-1234yf, CO₂) | -0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Volatilité des coûts des intrants en fluorure d'hydrogène et chloroforme comprimant les marges | -0.4% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élimination Progressive du Protocole de Montréal pour les Utilisations Non Liées aux Matières Premières

Les pays développés sont tenus d'éliminer la production de HCFC d'ici 2030, tandis que les pays de l'Article 5 doivent suivre d'ici 2040. Cela réduira la demande de réfrigérants traditionnels et d'agents de soufflage de mousse de 35 à 40 % au cours de la période de prévision. La Chine prévoit de réduire son quota national de HCFC de 12 200 tonnes pour 2026 et éliminera progressivement le HCFC-22 dans les systèmes VRF d'ici janvier 2027, supprimant un composant clé de mélange qui absorbait auparavant le R-142b. Aux États-Unis, les nouveaux équipements VRF utilisant des HFC à fort PRG seront interdits à partir de 2027, limitant davantage les volumes de marché final. Le Règlement 2024/573 de l'Union européenne interdit la maintenance des équipements avec un PRG supérieur ou égal à 150 à partir de 2030, laissant des stocks immobilisés dans des systèmes dépendant de mélanges riches en R-142b. De plus, des seuils plus stricts de réparation des fuites devraient réduire les volumes de compensation, affaiblissant la demande de réfrigérants.

Disponibilité Commerciale de Substituts à Ultra-Faible PRG

Le HFO-1234yf a atteint une pénétration de 90 % dans les nouveaux véhicules légers en Europe et en Amérique du Nord, éliminant les opportunités de rétrofit du R-134a qui auraient pu absorber le R-142b. Les systèmes transcritiques au CO₂ représentent désormais environ 30 % de la réfrigération des supermarchés européens, tandis que le R-32 et les alternatives aux hydrocarbures sont de plus en plus utilisés dans les petites unités de climatisation. Le Solstice LBA d'Honeywell et les agents gonflants Opteon de Chemours augmentent leur production et soutiennent les transitions des clients, remplaçant le R-142b dans la production de mousse de polyuréthane. Les réfrigérants naturels, tels que le propane et l'ammoniac, sont également adoptés dans les pompes à chaleur commerciales et les refroidisseurs, réduisant considérablement le marché adressable du R-142b dans les nouveaux équipements de chauffage, ventilation et climatisation (CVC).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Le Pivot vers les Matières Premières Redéfinit la Hiérarchie de Croissance

En 2025, la réfrigération représentait 47,82 % de la part du marché R-142b. Cependant, sa croissance est limitée en raison des réglementations de l'Agence de Protection de l'Environnement (EPA) imposant une maintenance uniquement avec des réfrigérants récupérés pour les systèmes de supermarchés à partir de janvier 2029. La climatisation, qui représente environ un cinquième de la demande totale, est en déclin car les fabricants d'équipements d'origine (OEM) transitent vers des alternatives telles que le R-32 ou le R-454B pour répondre aux exigences d'efficacité et de potentiel de réchauffement global (PRG). Le soufflage de mousse, bien que segment plus petit, devrait croître au rythme le plus rapide avec un taux de croissance annuel composé (CAGR) de 4,78 %, porté par les fabricants chinois de polyuréthane qui éliminent progressivement le hydrochlorofluorocarbone-141b (HCFC-141b) d'ici 2028. De plus, la demande de matières premières pour le fluorure de polyvinylidène (PVDF) et le fluorure de polyvinyle (PVF) augmente à un rythme plus rapide, détournant les molécules de R-142b haute pureté des applications de commodité. La capacité incrémentale de PVDF attendue d'ici 2028 nécessitera 12 000 à 15 000 tonnes supplémentaires de matière première R-142b, orientant davantage le marché vers les polymères de spécialité.

À mesure que les applications de matières premières se développent, les producteurs privilégient les accords d'approvisionnement à long terme avec les fabricants de batteries et de semi-conducteurs. Ces accords incluent souvent le regroupement du R-142b avec le façonnage de polymères en aval pour maximiser la valeur. Ce changement stratégique est visible dans des collaborations telles que la coentreprise Chemours-SRF, qui consolide les volumes d'approvisionnement pour sécuriser les allocations dans un contexte de quotas de plus en plus restrictifs. D'ici 2031, la part du marché R-142b attribuée aux applications de matières premières devrait dépasser les utilisations de réfrigérants et de soufflage de mousse, redéfinissant les schémas de demande et les structures de prix.

Par Grade de Pureté : Les Spécifications des Semi-Conducteurs et des Batteries Stimulent le Segment Premium

Le R-142b haute pureté (supérieur ou égal à 99,9 %) représentait 61,35 % des revenus en 2025 et devrait croître à un CAGR de 4,81 % jusqu'en 2031. Cette croissance reflète les exigences strictes en matière d'impuretés dans la polymérisation du PVDF et les processus de gravure des semi-conducteurs. Le segment haute pureté commande un prix premium de 700 à 1 200 USD par tonne par rapport à l'approvisionnement de qualité industrielle, soutenu par la disponibilité limitée du fluorure d'hydrogène (HF) de qualité électronique et la capacité de fluoration. Le R-142b de qualité industrielle, principalement utilisé dans la fabrication de mélanges, fait face à un déclin structurel à mesure que les réfrigérants récupérés et les substituts à ultra-faible PRG gagnent des parts de marché. L'usine de HF de qualité électronique de 50 000 tonnes de Zhejiang Juhua renforce son leadership dans le segment haute pureté, tandis que des entreprises comme Kureha et Arkema ont sécurisé des accords d'enlèvement pluriannuels pour atténuer les risques d'approvisionnement.

Les fabricants innovent également pour améliorer les performances, notamment en développant des liants composites PVDF/polytétrafluoroéthylène (PTFE) pour des cathodes supérieures ou égales à 4,5 volts, ce qui pourrait doubler les charges de liant et augmenter l'utilisation de R-142b par cellule de batterie. Par conséquent, le marché R-142b se divise en un segment premium à prix protégé porté par les avancées technologiques et un segment de commodité en rétrécissement contraint par les pressions réglementaires.

Analyse Géographique

L'Asie-Pacifique représentait 45,76 % de la valeur du marché en 2025 et devrait croître à un taux de croissance annuel composé (CAGR) de 4,66 % jusqu'en 2031. Cette croissance est portée par de grandes entreprises chinoises telles que Dongyue, Zhejiang Juhua et Sinochem Lantian, qui contrôlent collectivement environ 50 % de la capacité nominale mondiale. L'Inde est la sous-région à la croissance la plus rapide, soutenue par le complexe fluoropolymère de SRF d'une valeur de 894 millions USD et l'unité R-142b de 30 000 tonnes planifiée par Gujarat Fluorochemicals, conçue pour la production captive de fluorure de polyvinylidène (PVDF). Le Japon continue de jouer un rôle important dans le segment haute pureté, avec des entreprises comme Kureha et Daikin approvisionnant les usines de batteries coréennes et nationales en transition vers des chimies de nouvelle génération.

Le système d'allocations de l'Agence de protection de l'environnement (EPA) limite la production à 229,5 millions de tonnes métriques d'équivalent dioxyde de carbone (MTEVe) pour 2026. Malgré cela, les expansions de capacité PVDF à l'installation de Calvert City d'Arkema et le partenariat Chemours-SRF devraient soutenir la demande en matières premières. La mise en œuvre des règles de maintenance exclusivement à base de produits récupérés en 2029 redirigera l'approvisionnement vierge des applications de réfrigération vers les polymères, resserrant le pool de matières premières locales et soulignant l'importance stratégique de la capacité de production intégrée.

Le Règlement (UE) 2024/573 impose une réduction des quotas à 10 % des niveaux de référence d'ici 2027-2029 et introduit une redevance de 3 EUR (3,53 USD) par tonne d'équivalent dioxyde de carbone (CO₂) à partir de janvier 2026, augmentant les coûts des importations à fort potentiel de réchauffement climatique (GWP). En réponse, les équipementiers (OEM) européens accélèrent l'adoption du CO₂, des hydrocarbures et des hydrofluorooléfines (HFO). Par ailleurs, la demande en PVDF est de plus en plus satisfaite par des fabricants asiatiques exportant des granulés haute pureté en dehors du système de quotas. L'Amérique du Sud et le Moyen-Orient & l'Afrique contribuent collectivement à moins de 10 % des revenus mondiaux. Cependant, ces régions présentent des opportunités de croissance dans les systèmes de chauffage, de ventilation et de climatisation (CVC) en climat chaud et dans les industries émergentes des batteries, soutenues par des investissements alignés sur l'Initiative Ceinture et Route.

Paysage Concurrentiel

Le marché R-142b est modérément consolidé. Les cinq plus grands producteurs contrôlent environ deux tiers de la capacité de production totale. L'intégration verticale est un facteur clé, car les entreprises possédant des mines de fluorine et des usines de fluorure d'hydrogène (HF) peuvent produire du R-142b à un coût inférieur de 800 à 1 000 USD par tonne par rapport aux mélangeurs marchands, maintenant ainsi leurs marges face aux fluctuations des prix des matières premières. Le Kynar HSV 900 d'Arkema, récompensé par le Prix des Héros de la Chimie 2025 de la Société Américaine de Chimie (ACS), démontre comment les avancées dans les applications en aval peuvent soutenir l'économie des matières premières en amont. De même, l'investissement en capital antérieur de Daikin dans OCSiAl élargit sa présence dans les composites avancés et les matériaux pour batteries, offrant une approche stratégique pour faire face à la marchandisation dans le marché traditionnel des réfrigérants.

Les nouveaux entrants sur le marché comprennent des entreprises indiennes telles que Navin Fluorine et Tanfac, qui bénéficient d'incitations des Zones Économiques Spéciales (ZES) réduisant les dépenses d'investissement effectives de près d'un tiers et raccourcissant la période de retour sur investissement à environ cinq ans. L'intérêt du capital-investissement a également émergé, comme en témoigne l'acquisition par Element Solutions d'Electronic Fluorocarbons pour 400 millions USD en janvier 2026, indiquant un intérêt croissant pour les niches de gaz de spécialité dans les chaînes d'approvisionnement des semi-conducteurs. Parallèlement, des entreprises orientées vers les services comme Linde développent des réseaux de récupération et de destruction de réfrigérants, se positionnant pour un avenir dominé par les réfrigérants récupérés, tel que mandaté par les réglementations des États-Unis et de l'Union européenne (UE).

Leaders de l'Industrie R-142b

-

Zhejiang Juhua Co., Ltd.

-

DONGYUE GROUP

-

Arkema

-

SINOCHEM LANTIAN CO., LTD.

-

Zhejiang Sanmei Chemical Incorporated Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2026 : Element Solutions a acquis Electronic Fluorocarbons pour élargir son portefeuille de fluorochimiques de spécialité, incluant le R-142b (1-chloro-1,1-difluoroéthane), un composé clé utilisé dans les processus de gravure des semi-conducteurs. Cette acquisition s'aligne sur la stratégie de l'entreprise visant à répondre à la demande croissante de fluorochimiques haute pureté dans l'industrie des semi-conducteurs.

- Août 2025 : Chemours et SRF ont établi un partenariat stratégique pour assurer l'approvisionnement en R-142b (chlorodifluorométhane) et les volumes de façonnage de fluoropolymères. Cette collaboration vise à relever les défis posés par le resserrement des quotas aux États-Unis et dans l'UE, qui réglementent la production et l'approvisionnement en R-142b, une matière première essentielle utilisée dans la fabrication de fluoropolymères. L'accord devrait renforcer la stabilité de la chaîne d'approvisionnement et soutenir la conformité aux exigences réglementaires.

Portée du Rapport Mondial sur le Marché R-142b

Le R-142b est un hydrochlorofluorocarbone (HCFC) utilisé comme réfrigérant, agent gonflant et intermédiaire chimique. Sa stabilité à haute température le rend applicable aux pompes à chaleur haute température, aux systèmes de climatisation et comme matière première dans la production de fluorure de vinylidène (VDF).

Le marché R-142b est segmenté par application, grade de pureté et géographie. Par application, le marché est segmenté en climatisation, réfrigération et soufflage de mousse. Par grade de pureté, le marché est segmenté en supérieur ou égal à 99,9 % (haute pureté) et inférieur à 99,9 % (industriel). Le rapport couvre également la taille du marché et les prévisions pour le R-142b dans 16 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Climatisation |

| Réfrigération |

| Soufflage de Mousse |

| Supérieur ou égal à 99,9 % (Haute pureté) |

| Inférieur à 99,9 % (Industriel) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Climatisation | |

| Réfrigération | ||

| Soufflage de Mousse | ||

| Par Grade de Pureté | Supérieur ou égal à 99,9 % (Haute pureté) | |

| Inférieur à 99,9 % (Industriel) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché R-142b ?

La taille du marché du R-142b était évaluée à 322,26 millions USD en 2025 et devrait croître de 336,96 millions USD en 2026 pour atteindre 421,11 millions USD d'ici 2031, à un CAGR de 4,56 % au cours de la période de prévision (2026-2031).

Quelle application domine actuellement la demande de R-142b ?

La réfrigération est en tête avec une part de revenus de 47,82 % en 2025, bien que l'utilisation comme matière première augmente rapidement.

Pourquoi la croissance du PVDF est-elle si importante pour les fournisseurs de R-142b ?

Chaque tonne de PVDF nécessite presque une tonne de matière première R-142b, liant la demande future à l'expansion des cellules de batteries et des semi-conducteurs.

Comment les réglementations de l'UE affecteront-elles les importations de R-142b ?

Le Règlement 2024/573 introduit une taxe équivalent CO₂ de 3 EUR (3,53 USD) par tonne à partir de 2026 et des réductions importantes de quotas, augmentant les coûts pour les expéditions à fort PRG.

Dernière mise à jour de la page le: