R-142b Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 336.96 Millionen US-Dollar |

| Marktgröße (2031) | 421.11 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

R-142b Marktanalyse von Mordor Intelligence

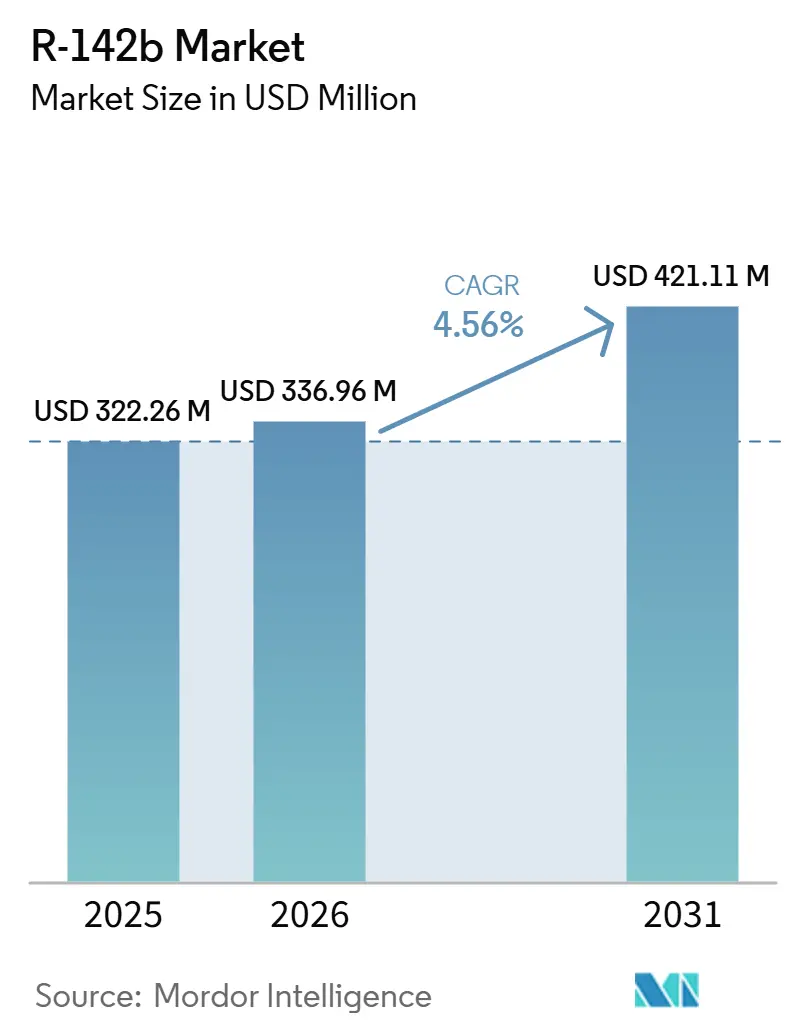

Die Größe des R-142b-Marktes wurde im Jahr 2025 auf 322,26 Millionen USD geschätzt und soll von 336,96 Millionen USD im Jahr 2026 auf 421,11 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,56% während des Prognosezeitraums (2026-2031). Der R-142b-Markt verzeichnet ausgeprägte Trends: Die Nachfrage nach seiner Verwendung in Kältemitteln und Schaumtreibmittelanwendungen nimmt aufgrund der Vorschriften des Montrealer Protokolls ab, während seine Rolle als Ausgangsstoff für Polyvinylidenfluorid (PVDF) und Polyvinylfluorid (PVF) zunimmt, unterstützt durch Investitionen in der Batteriezellen- und Halbleiterindustrie. Hersteller mit integrierten Fluorwasserstoffsäure- und Chloroformoperationen sind besser in der Lage, Margenschwankungen zu bewältigen als eigenständige Formulierer, insbesondere bei Preisanstiegen von Fluorwasserstoff. Quotensysteme in China und den Vereinigten Staaten priorisieren nun Ausgangsstoffausnahmen, was einen segmentierten R-142b-Markt schafft. Diese Struktur weist unverbrauchte R-142b-Moleküle der PVDF-Produktion zu, während Kältemittelnutzer zunehmend auf rückgewonnene Vorräte angewiesen sind. Darüber hinaus wird die Kohlendioxid (CO₂)-Äquivalentgebühr der Europäischen Union, die ab Januar 2026 gilt, voraussichtlich die Anlandekosten von Fluorkohlenwasserstoffen mit hohem Treibhauspotenzial (GWP) erhöhen und den Übergang zu Hydrofluorolefinen (HFOs) und natürlichen Kältemitteln bei Geräteumrüstungen beschleunigen.

Wichtigste Erkenntnisse des Berichts

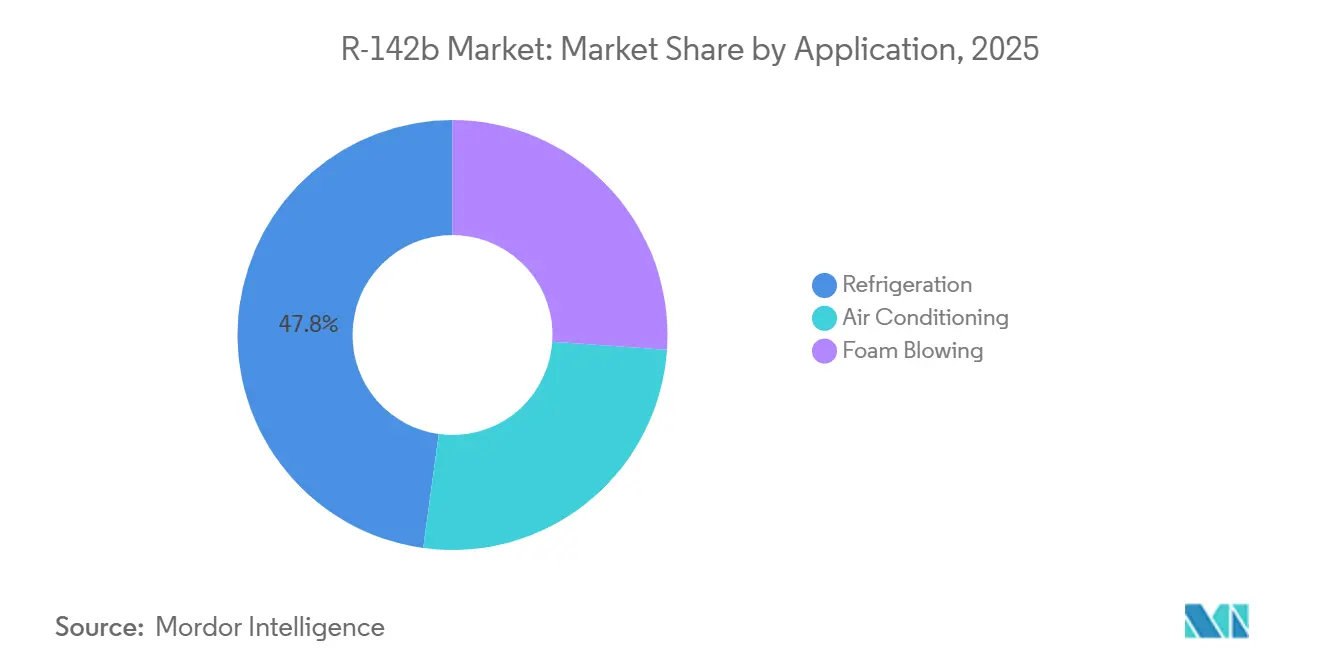

- Nach Anwendung hielt Kühlung im Jahr 2025 einen Anteil von 47,82 % am R-142b Markt, während Schaumtreiben bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen wird.

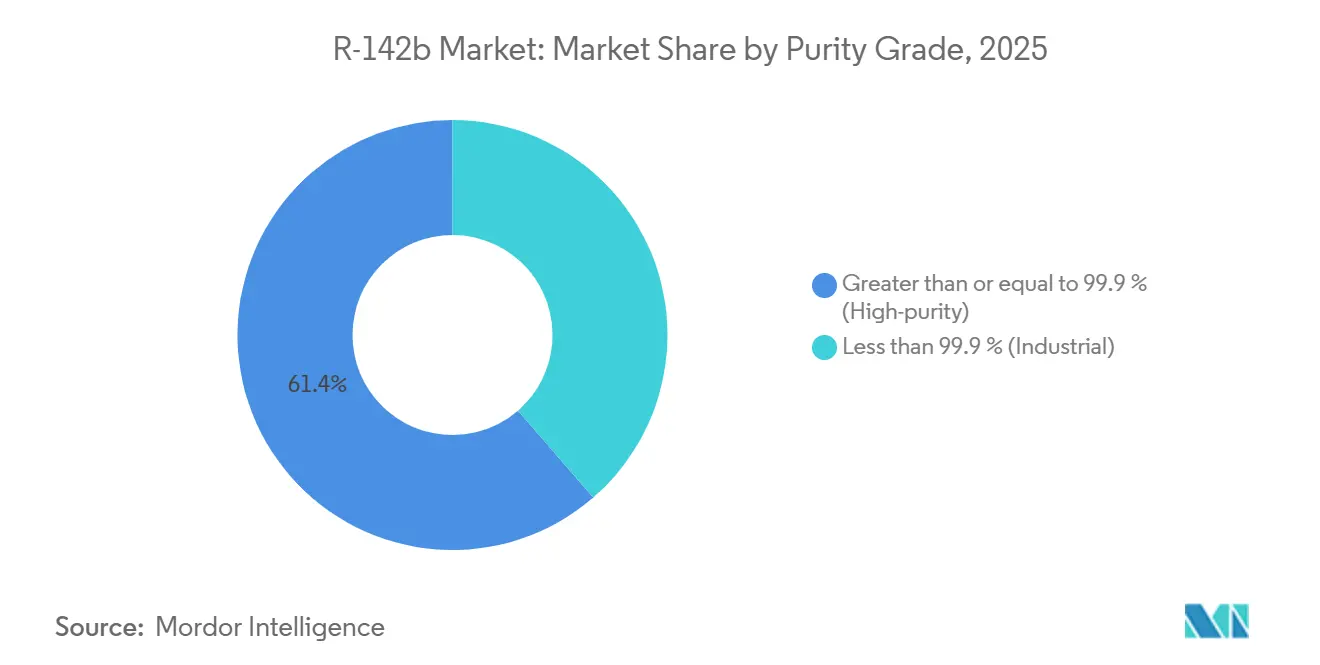

- Nach Reinheitsgrad entfiel auf hochreines Material im Jahr 2025 ein Anteil von 61,35 % an der R-142b Marktgröße und es wird voraussichtlich bis 2031 mit einer CAGR von 4,81 % wachsen.

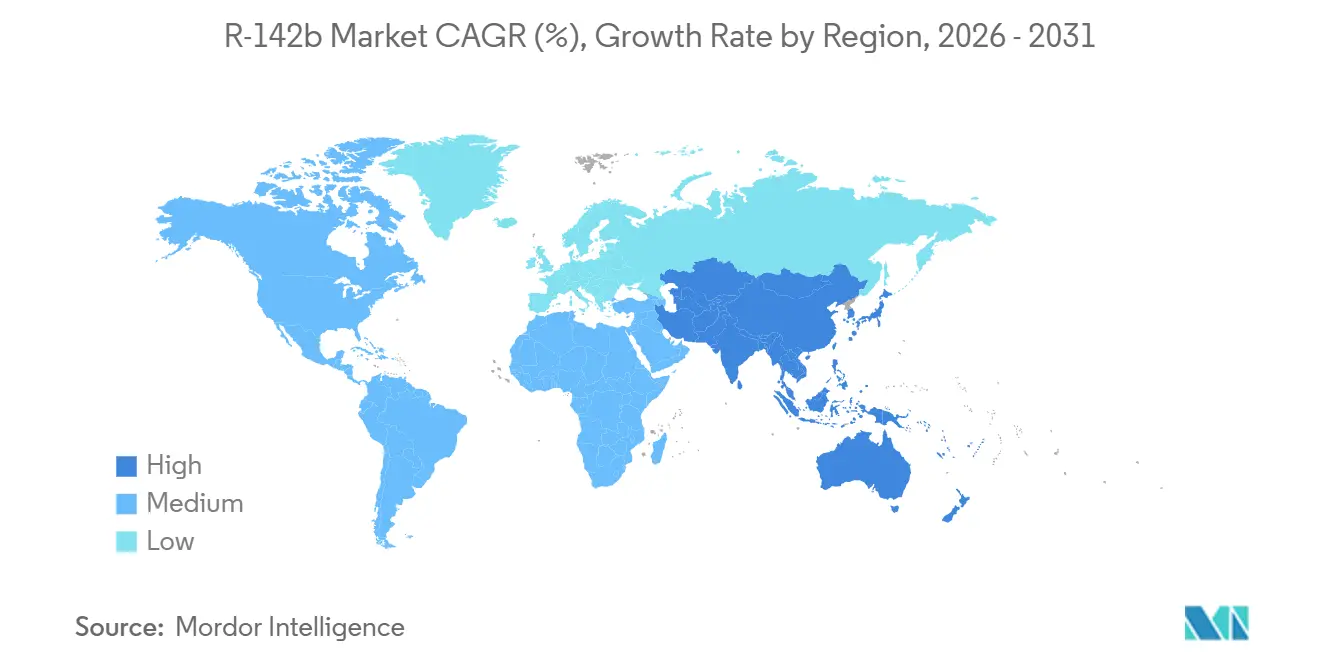

- Nach Geografie dominierte Asien-Pazifik mit 45,76 % des Umsatzes im Jahr 2025 und wird voraussichtlich die schnellste regionale CAGR von 4,66 % im Zeitraum 2026-2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale R-142b Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende PVDF-Bindernachfrage aus Li-Ionen-Batterie-Gigafabriken | +1.2% | Global, konzentriert in China, Südkorea, den USA und Europa | Mittelfristig (2-4 Jahre) |

| Ausbau der integrierten Fluorchemikalienkapazität in China und Indien | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung als Ausgangsstoff für Fluorpolymere (PVDF, PVF) | +1.0% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage aus Kühlung und Treibmittelgemischen | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Kigali-Zulassung für Ausgangsstoffausnahmen zur Aufrechterhaltung des Angebots | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende PVDF-Bindernachfrage aus Li-Ionen-Batterie-Gigafabriken

Der Bau von Batterie-Gigafabriken ist ein wesentlicher Treiber für den R-142b Markt. Lithiumeisenphosphat-Batteriechemien benötigen 1,5-2 Kilogramm Polyvinylidenfluorid (PVDF)-Binder pro Megawattstunde, was zu einem zusätzlichen Bedarf von 850-1.130 Tonnen R-142b-Ausgangsstoff jährlich führt[1]Arkema, "Kynar PVDF Produktpalette," arkema.com. Arkemas Erweiterung in Calvert City und Kurehas neue Produktionslinie in Iwaki werden bis Mitte 2026 gemeinsam mehr als 23.000 Tonnen PVDF-Nennkapazität hinzufügen. Darüber hinaus markiert die Investition der Internationalen Finanzkorporation (IFC) vom Dezember 2025 in Gujarat Fluorochemicals Limited (GFCL) EV Products Indiens Einstieg in die Lieferkette für PVDF in Batteriequalität. Binderspezifikationen verlagern sich zunehmend auf fluortensidfrei Qualitäten, wie Kynar HSV 900, die eine höhere Energiedichte ermöglichen und Premiumpreise erzielen. Infolgedessen ist ein wachsender Teil des R-142b Marktes nun an langfristige Batterie-Abnahmeverträge gebunden und nicht mehr an Spot-Kältemittelverkäufe.

Ausbau der integrierten Fluorchemikalienkapazität in China und Indien

Zwischen 2024 und 2026 wurden in China und Indien über 120.000 Tonnen jährliche Fluorchemikalienkapazität in Betrieb genommen, was die Umwandlungskosten im Vergleich zu Händler-Ausgangsstoffmodellen um bis zu 22 % senkte[2]SRF Limited, "Unternehmenspräsentation," srf.com. Projekte wie SRF Limiteds USD 894 Millionen Dahej-Komplex und Gujarat Fluorochemicals Limiteds Plan für rund 30.000 Tonnen eigene R-142b-Kapazität verdeutlichen einen Trend zur Rückwärtsintegration im R-142b Markt. Chinesische Hersteller profitieren von subventioniertem Flussspatabbau und kostengünstiger Energie, was ihnen einen wettbewerbsfähigen Exportvorteil verschafft, selbst nach Berücksichtigung von Logistik- und Zollkosten. Darüber hinaus zielt Daikens Gründung von Daikin Chemical India Private Limited im Januar 2026 darauf ab, Indiens wachsende Halbleiter- und Batterieindustrie zu unterstützen, was potenziell die künftige lokale Nachfrage nach R-142b ankurbeln könnte. Diese integrierten Kapazitätserweiterungen gestalten die globale Kostenstruktur um und verschärfen den Wettbewerb auf dem Markt.

Wachsende Nachfrage aus Kühlung und Treibmittelgemischen

Trotz regulatorischer Herausforderungen, die das inkrementelle Wachstum begrenzen, machen traditionelle Kühlanwendungen weiterhin fast die Hälfte des R-142b Marktes aus. Bestehende Supermarkt-, Industrieprozess- und Transportkühlkettengeräte sind auf Gemische angewiesen, die R-142b enthalten, was eine Basisnachfrage sicherstellt, da diese Systeme gewartet werden, auch wenn neue Installationen auf alternative Lösungen setzen. Im Schaumtreibsegment steigert Chinas Verbot von Hydrochlorofluorkohlenwasserstoff (HCFC)-141b im Jahr 2026 vorübergehend die Nachfrage, da Polyurethanhersteller auf R-142b umsteigen, bevor sie schließlich zu Hydrofluorolefin (HFO)-1233zd oder kohlenwasserstoffbasierten Alternativen wechseln. Dies wird bis 2028 zu einem kurzfristigen Anstieg der dämmungsbezogenen Nachfrage nach R-142b führen, wonach reine Moleküle vorrangig Ausgangsstoffkunden zugeteilt werden.

Kigali-Zulassung für Ausgangsstoffausnahmen zur Aufrechterhaltung des Angebots

Die Kigali-Änderung sieht Ausnahmen für Ausgangsstoffverwendungen vor, die es ermöglichen, Stoffe umzuwandeln oder zu vernichten, ohne den Ausstiegsplänen zu unterliegen. Diese Bestimmung ist nun in die Quotensysteme der Vereinigten Staaten, der Europäischen Union (EU) und Chinas integriert. Für 2026 haben die Vereinigten Staaten 229,5 Millionen Tonnen Kohlendioxidäquivalent (MTEVe) an Produktionsgenehmigungen zugeteilt, während China eine Produktionsquote von 3.360 Tonnen und eine Inlandsverbrauchsobergrenze von 1.240 Tonnen aufrechterhalten hat. Diese regulatorischen Ausnahmen schaffen ein Basisniveau an Unterstützung für den R-142b Markt als chemisches Zwischenprodukt, auch wenn die Kältemittelnachfrage weiter zurückgeht.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausstieg aus dem Montrealer Protokoll für Nicht-Ausgangsstoffverwendungen | -0.8% | Global, beschleunigte Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle Verfügbarkeit von Ersatzstoffen mit extrem niedrigem GWP (HFO-1234yf, CO₂) | -0.6% | Nordamerika, Europa, Japan | Mittelfristig (2-4 Jahre) |

| Volatile Einstandskosten für Fluorwasserstoff und Chloroform, die die Margen belasten | -0.4% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausstieg aus dem Montrealer Protokoll für Nicht-Ausgangsstoffverwendungen

Industrieländer sind verpflichtet, die HCFC-Produktion bis 2030 einzustellen, während Artikel-5-Länder bis 2040 folgen müssen. Dies wird die traditionelle Kältemittel- und Schaumtreibnachfrage im Prognosezeitraum um 35-40 % reduzieren. China plant, seine nationale HCFC-Quote für 2026 um 12.200 Tonnen zu kürzen und wird HCFC-22 in VRF-Systemen bis Januar 2027 auslaufen lassen, wodurch eine wichtige Mischkomponente entfällt, die zuvor R-142b absorbierte. In den Vereinigten Staaten werden neue VRF-Geräte mit HFCs mit hohem GWP ab 2027 verboten, was die Endmarktvolumina weiter einschränkt. Die Verordnung 2024/573 der Europäischen Union verbietet die Wartung von Geräten mit einem GWP von größer als oder gleich 150 ab 2030, wodurch Bestände in Systemen, die auf R-142b-reiche Gemische angewiesen sind, gebunden bleiben. Darüber hinaus werden strengere Schwellenwerte für die Leckagereparatur voraussichtlich die Nachfüllmengen reduzieren und die Kältemittelnachfrage schwächen.

Kommerzielle Verfügbarkeit von Ersatzstoffen mit extrem niedrigem GWP

HFO-1234yf hat in neuen leichten Fahrzeugen in Europa und Nordamerika eine Durchdringung von 90 % erreicht und damit R-134a-Nachrüstmöglichkeiten eliminiert, die R-142b hätten aufnehmen können. Transkritische CO₂-Systeme machen nun rund 30 % der europäischen Supermarktkühlung aus, während R-32 und Kohlenwasserstoffalternativen zunehmend in kleinen Klimaanlagen eingesetzt werden. Honeywells Solstice LBA und Chemours' Opteon-Treibmittel skalieren die Produktion und unterstützen Kundenübergänge, wodurch R-142b in der Polyurethanschaumproduktion ersetzt wird. Natürliche Kältemittel wie Propan und Ammoniak werden auch in gewerblichen Wärmepumpen und Kühlern eingesetzt, was den adressierbaren Markt für R-142b in neuen HLK-Geräten erheblich reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Ausgangsstoffwende definiert Wachstumshierarchie neu

Im Jahr 2025 entfiel auf Kühlung ein Anteil von 47,82 % am R-142b Markt. Das Wachstum ist jedoch aufgrund von Vorschriften der Umweltschutzbehörde (EPA) begrenzt, die ab Januar 2029 eine ausschließlich auf zurückgewonnenen Kältemitteln basierende Wartung für Supermarktsysteme vorschreiben. Klimaanlagen, die etwa ein Fünftel der Gesamtnachfrage ausmachen, gehen zurück, da Erstausrüster (OEMs) auf Alternativen wie R-32 oder R-454B umsteigen, um Effizienz- und Treibhauspotenzial (GWP)-Anforderungen zu erfüllen. Schaumtreiben ist zwar ein kleineres Segment, wird aber voraussichtlich mit der schnellsten Rate mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,78 % wachsen, angetrieben durch chinesische Polyurethanhersteller, die Hydrochlorofluorkohlenwasserstoff-141b (HCFC-141b) bis 2028 auslaufen lassen. Darüber hinaus steigt die Nachfrage nach Polyvinylidenfluorid (PVDF)- und Polyvinylfluorid (PVF)-Ausgangsstoffen schneller, was hochreine R-142b-Moleküle von Rohstoffanwendungen ablenkt. Die bis 2028 erwartete inkrementelle PVDF-Kapazität wird einen zusätzlichen Bedarf von 12.000-15.000 Tonnen R-142b-Ausgangsstoff erfordern und den Marktfokus weiter in Richtung Spezialpolymere verschieben.

Da Ausgangsstoffanwendungen expandieren, priorisieren Hersteller langfristige Lieferverträge mit Batterie- und Halbleiterherstellern. Diese Vereinbarungen beinhalten oft die Bündelung von R-142b mit nachgelagertem Polymer-Lohnverarbeitung zur Wertmaximierung. Diese strategische Verschiebung zeigt sich in Kooperationen wie dem Chemours-SRF-Gemeinschaftsunternehmen, das Beschaffungsvolumina konsolidiert, um Zuteilungen unter sich verschärfenden Quoten zu sichern. Bis 2031 wird erwartet, dass der dem R-142b Markt zugeschriebene Anteil der Ausgangsstoffanwendungen die Kältemittel- und Schaumtreibverwendungen übertrifft und damit Nachfragemuster und Preisstrukturen neu definiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reinheitsgrad: Halbleiter- und Batteriespezifikationen treiben das Premiumsegment an

Hochreines R-142b (Größer als oder gleich 99,9 %) machte im Jahr 2025 61,35 % des Umsatzes aus und wird voraussichtlich bis 2031 mit einer CAGR von 4,81 % wachsen. Dieses Wachstum spiegelt die strengen Reinheitsanforderungen bei der PVDF-Polymerisation und Halbleiterätzprozessen wider. Das Hochreinsegment erzielt einen Premiumpreis von USD 700-1.200 pro Tonne gegenüber der Industriequalitätsversorgung, unterstützt durch die begrenzte Verfügbarkeit von Fluorwasserstoff (HF) in Elektronikqualität und Fluorierungskapazität. Industriequalität R-142b, das hauptsächlich in der Gemischherstellung verwendet wird, steht vor einem strukturellen Rückgang, da zurückgewonnene Kältemittel und Ersatzstoffe mit extrem niedrigem GWP Marktanteile gewinnen. Zhejiang Juhua's 50.000-Tonnen-Anlage für Fluorwasserstoff in Elektronikqualität stärkt seine Führungsposition im Hochreinsegment, während Unternehmen wie Kureha und Arkema mehrjährige Abnahmeverträge gesichert haben, um Versorgungsrisiken zu mindern.

Hersteller innovieren auch, um die Leistung zu verbessern, beispielsweise durch die Entwicklung von PVDF/Polytetrafluorethylen (PTFE)-Verbundbindern für Kathoden mit größer als oder gleich 4,5 Volt, was die Binderbelegungen verdoppeln und den R-142b-Verbrauch pro Batteriezelle erhöhen könnte. Infolgedessen divergiert der R-142b Markt in ein Premium-, preisgeschütztes Segment, das durch technologische Fortschritte angetrieben wird, und ein schrumpfendes Rohstoffsegment, das durch regulatorischen Druck eingeschränkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum machte 45,76% des Marktwerts im Jahr 2025 aus und soll bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,66% wachsen. Dieses Wachstum wird von großen chinesischen Unternehmen wie Dongyue, Zhejiang Juhua und Sinochem Lantian angetrieben, die gemeinsam etwa 50% der weltweiten Nennkapazität kontrollieren. Indien ist die am schnellsten wachsende Teilregion, unterstützt durch SRFs 894 Millionen USD Fluorpolymer-Komplex und Gujarat Fluorochemicals' geplante 30.000-Tonnen-R-142b-Anlage, die für die werkseigene Polyvinylidenfluorid (PVDF)-Produktion ausgelegt ist. Japan spielt weiterhin eine bedeutende Rolle im Hochreinheitssegment, wobei Unternehmen wie Kureha und Daikin koreanische und inländische Batteriewerke beliefern, die auf Chemikalien der nächsten Generation umstellen.

Das Zuteilungssystem der Umweltschutzbehörde (EPA) begrenzt die Produktion auf 229,5 Millionen Tonnen Kohlendioxidäquivalent (MTEVe) für 2026. Trotzdem sollen PVDF-Kapazitätserweiterungen in Arkemas Anlage in Calvert City und die Chemours-SRF-Partnerschaft die Ausgangsstoffnachfrage unterstützen. Die Einführung von Vorschriften zur ausschließlichen Wartung mit rückgewonnenen Stoffen im Jahr 2029 wird die unverbrauchte Versorgung von Kälteanwendungen auf Polymere umlenken, den lokalen Rohstoffpool verknappen und die strategische Bedeutung integrierter Produktionskapazitäten hervorheben.

Die Verordnung (EU) 2024/573 schreibt eine Reduzierung der Quoten auf 10% des Ausgangsniveaus bis 2027-2029 vor und führt ab Januar 2026 eine Kohlendioxid (CO₂)-Äquivalentgebühr von 3 EUR (3,53 USD) pro Tonne ein, was die Kosten für Importe mit hohem Treibhauspotenzial (GWP) erhöht. Als Reaktion darauf beschleunigen europäische Originalgerätehersteller (OEMs) die Einführung von CO₂, Kohlenwasserstoffen und Hydrofluorolefinen (HFOs). Darüber hinaus wird die PVDF-Nachfrage zunehmend von asiatischen Herstellern gedeckt, die Hochreinheitsgranulat außerhalb des Quotensystems exportieren. Südamerika sowie der Nahe Osten & Afrika tragen gemeinsam weniger als 10% zum weltweiten Umsatz bei. Diese Regionen bieten jedoch Wachstumschancen bei Heizungs-, Lüftungs- und Klimaanlagen (HVAC) für heiße Klimazonen sowie in aufstrebenden Batterieindustrien, unterstützt durch Investitionen im Rahmen der Belt-and-Road-Initiative.

Wettbewerbslandschaft

Der R-142b Markt ist mäßig konsolidiert. Die fünf größten Hersteller kontrollieren rund zwei Drittel der gesamten Produktionskapazität. Vertikale Integration ist ein Schlüsselfaktor, da Unternehmen mit Eigentum an Flussspatminen und Fluorwasserstoff (HF)-Anlagen R-142b zu Kosten von USD 800-1.000 pro Tonne günstiger produzieren können als Händlermischer und damit Margen gegen Rohstoffpreisschwankungen aufrechterhalten. Arkemas Kynar HSV 900, ausgezeichnet mit dem 2025 Preis der Amerikanischen Chemischen Gesellschaft (ACS) „Helden der Chemie”, zeigt, wie Fortschritte in nachgelagerten Anwendungen die Ausgangsstoffökonomie im vorgelagerten Bereich unterstützen können. Ebenso erweitert Daikens frühere Kapitalbeteiligung an OCSiAl seine Präsenz in fortschrittlichen Verbundwerkstoffen und Batteriematerialien und bietet einen strategischen Ansatz zur Bewältigung der Rohstoffisierung im traditionellen Kältemittelmarkt.

Zu den neuen Marktteilnehmern gehören indische Unternehmen wie Navin Fluorine und Tanfac, die von Sonderwirtschaftszone (SEZ)-Anreizen profitieren, die die effektiven Investitionsausgaben um fast ein Drittel reduzieren und die Amortisationszeit auf rund fünf Jahre verkürzen. Auch Private-Equity-Interesse ist entstanden, wie die USD 400 Millionen Übernahme von Electronic Fluorocarbons durch Element Solutions im Januar 2026 zeigt, was auf wachsendes Interesse an Spezialgas-Nischen innerhalb von Halbleiterlieferketten hindeutet. Gleichzeitig erweitern dienstleistungsorientierte Unternehmen wie Linde Kältemittelrückgewinnung- und Vernichtungsnetzwerke und positionieren sich für eine Zukunft, die von zurückgewonnenen Kältemitteln dominiert wird, wie es von den Vorschriften der Vereinigten Staaten (USA) und der Europäischen Union (EU) vorgeschrieben wird.

R-142b Branchenführer

-

Zhejiang Juhua Co., Ltd.

-

DONGYUE GROUP

-

Arkema

-

SINOCHEM LANTIAN CO., LTD.

-

Zhejiang Sanmei Chemical Incorporated Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Element Solutions übernahm Electronic Fluorocarbons, um sein Spezialfluorchemikalienportfolio zu erweitern, einschließlich R-142b (1-Chlor-1,1-difluorethan), eine Schlüsselverbindung, die bei Halbleiterätzprozessen verwendet wird. Diese Übernahme steht im Einklang mit der Unternehmensstrategie, die steigende Nachfrage nach hochreinen Fluorchemikalien in der Halbleiterindustrie zu bedienen.

- August 2025: Chemours und SRF schlossen eine strategische Partnerschaft zur Sicherung der Beschaffung von R-142b (Chlordifluormethan) und Fluorpolymer-Lohnverarbeitungsvolumina. Diese Zusammenarbeit zielt darauf ab, die Herausforderungen durch sich verschärfende Quoten in den USA und der EU zu bewältigen, die die Produktion und Versorgung von R-142b, einem kritischen Rohmaterial für die Herstellung von Fluorpolymeren, regulieren. Die Vereinbarung soll die Stabilität der Lieferkette verbessern und die Einhaltung regulatorischer Anforderungen unterstützen.

Berichtsumfang des globalen R-142b Markts

R-142b ist ein Hydrochlorofluorkohlenwasserstoff (HCFC), der als Kältemittel, Treibmittel und chemisches Zwischenprodukt verwendet wird. Seine Stabilität bei hohen Temperaturen macht es anwendbar für Hochtemperaturwärmepumpen, Klimaanlagen und als Rohmaterial bei der Herstellung von Vinylidenfluorid (VDF).

Der R-142b Markt ist nach Anwendung, Reinheitsgrad und Geografie segmentiert. Nach Anwendung ist der Markt in Klimaanlage, Kühlung und Schaumtreiben segmentiert. Nach Reinheitsgrad ist der Markt in größer als oder gleich 99,9 % (Hochreinheit) und kleiner als 99,9 % (Industriell) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für R-142b in 16 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Klimaanlage |

| Kühlung |

| Schaumtreiben |

| Größer als oder gleich 99,9 % (Hochreinheit) |

| Kleiner als 99,9 % (Industriell) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Anwendung | Klimaanlage | |

| Kühlung | ||

| Schaumtreiben | ||

| Nach Reinheitsgrad | Größer als oder gleich 99,9 % (Hochreinheit) | |

| Kleiner als 99,9 % (Industriell) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des R-142b Markts?

Die Größe des R-142b-Marktes wurde im Jahr 2025 auf 322,26 Millionen USD geschätzt und soll von 336,96 Millionen USD im Jahr 2026 auf 421,11 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,56% während des Prognosezeitraums (2026-2031).

Welche Anwendung dominiert derzeit die R-142b Nachfrage?

Kühlung führt mit einem Umsatzanteil von 47,82 % im Jahr 2025, obwohl die Ausgangsstoffnutzung schnell zunimmt.

Warum ist das PVDF-Wachstum so wichtig für R-142b-Lieferanten?

Jede Tonne PVDF benötigt fast eine Tonne R-142b-Ausgangsstoff, was die künftige Nachfrage an die Expansion von Batteriezellen und Halbleitern knüpft.

Wie werden EU-Vorschriften R-142b-Importe beeinflussen?

Die Verordnung 2024/573 führt ab 2026 eine CO₂-Äquivalentgebühr von EUR 3 (USD 3,53) pro Tonne und erhebliche Quotenkürzungen ein, was die Kosten für Lieferungen mit hohem GWP erhöht.

Seite zuletzt aktualisiert am: