Tamaño y Participación del Mercado de Indio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

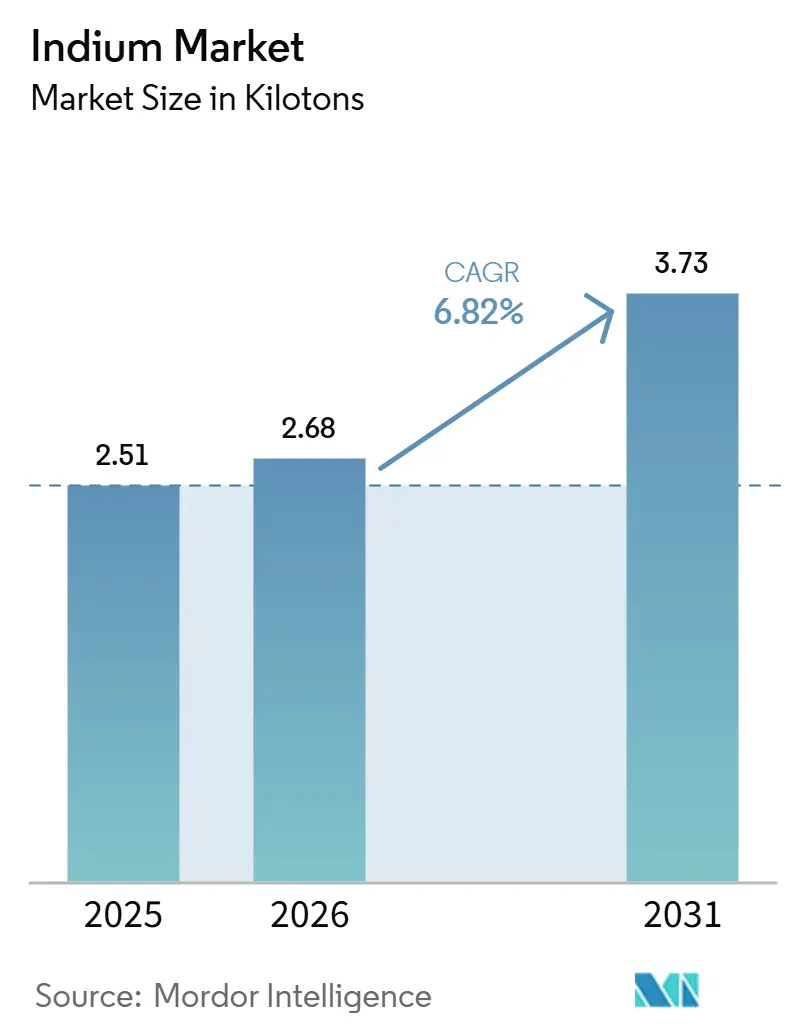

| Volumen del Mercado (2026) | 2.68 kilotones |

| Volumen del Mercado (2031) | 3.73 kilotones |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Indio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Indio será de 2,51 kilotoneladas en 2025, 2,68 kilotoneladas en 2026, y alcanzará 3,73 kilotoneladas en 2031, creciendo a una CAGR del 6,82% entre 2026 y 2031. La creciente demanda de pantallas flexibles de próxima generación, celdas solares CIGS y tándem de alta eficiencia, y aleaciones de indio de baja temperatura en el envasado avanzado de semiconductores está impulsando esta expansión. Las políticas de almacenamiento estratégico en Europa y América del Norte proporcionan un piso de demanda, mientras que las licencias de exportación chinas instauradas en febrero de 2025 restringieron la disponibilidad en el mercado spot y ampliaron la brecha de precios entre Róterdam y Shanghái. La oferta sigue estando en gran medida vinculada a los subproductos de la fundición de zinc, lo que crea una dependencia estructural de un puñado de refinadores verticalmente integrados. Las inversiones en recuperación secundaria y las nuevas químicas de extracción están emergiendo como habilitadores fundamentales que podrían aliviar las restricciones de la oferta primaria antes de finales de la década.

Conclusiones Clave del Informe

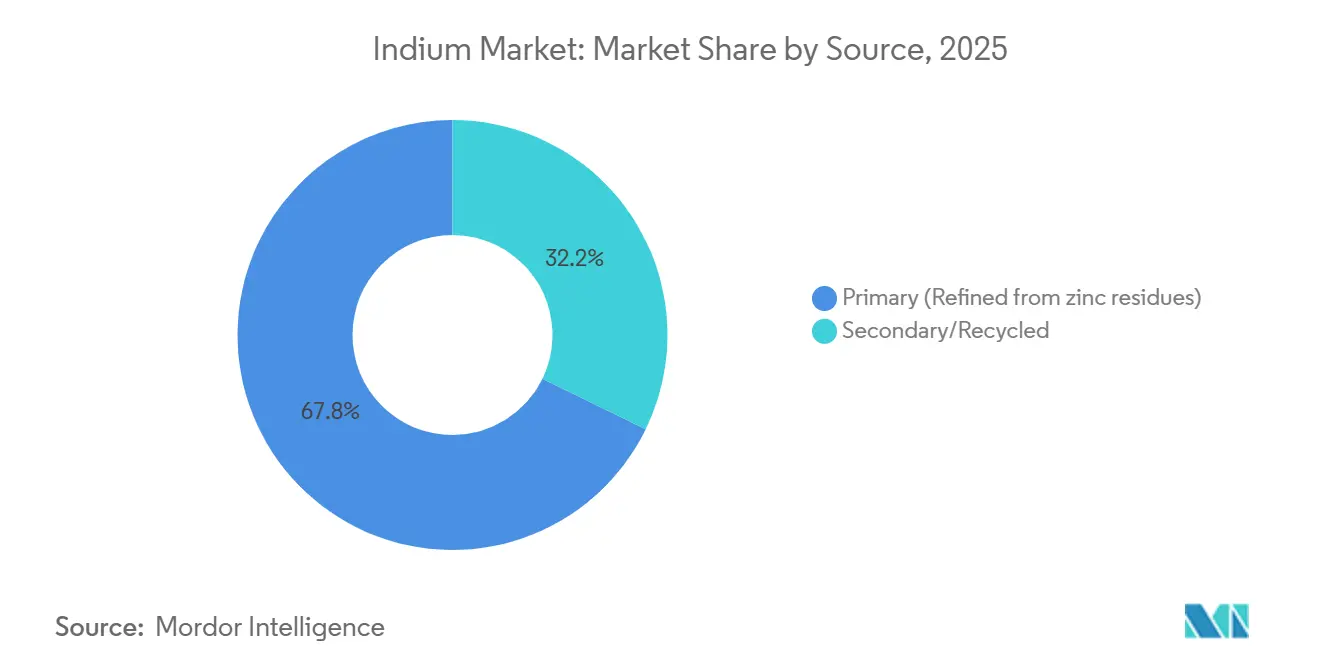

- Por fuente, el primario (refinado a partir de residuos de zinc) capturó el 67,78% de la participación del mercado de indio en 2025, mientras que el secundario/reciclado tiene un pronóstico de expansión a una CAGR del 7,22% hasta 2031.

- Por forma, los compuestos de indio de alta pureza (InP, InSb e InAs) lideraron con una participación de ingresos del 45,22% en 2025; se proyecta que la misma categoría crecerá a una CAGR del 7,03% hasta 2031.

- Por aplicación, las pantallas planas y flexibles representaron el 58,89% del tamaño del mercado de indio en 2025, mientras que la fotovoltaica (CIGS y perovskita) avanza a una CAGR del 7,22% durante 2026-2031.

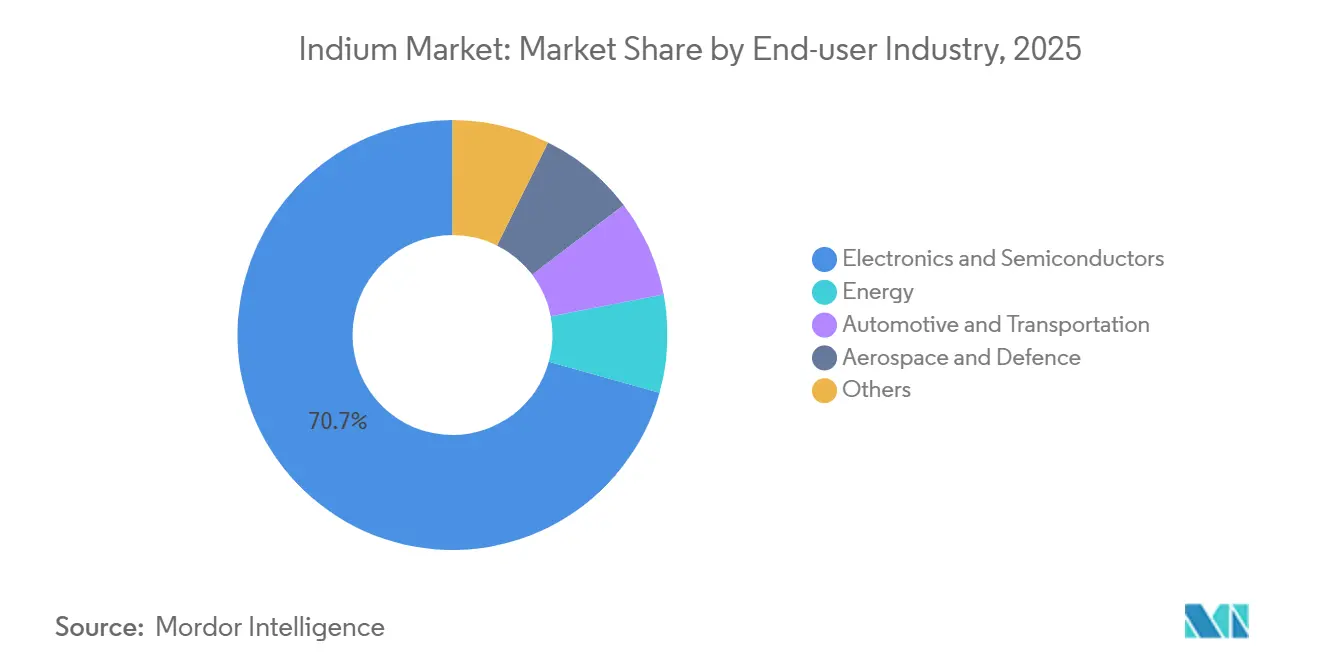

- Por industria de usuario final, la electrónica y los semiconductores dominaron con una participación del 70,67% en 2025, mientras que el segmento de energía registra la CAGR más rápida del 7,11% hasta 2031.

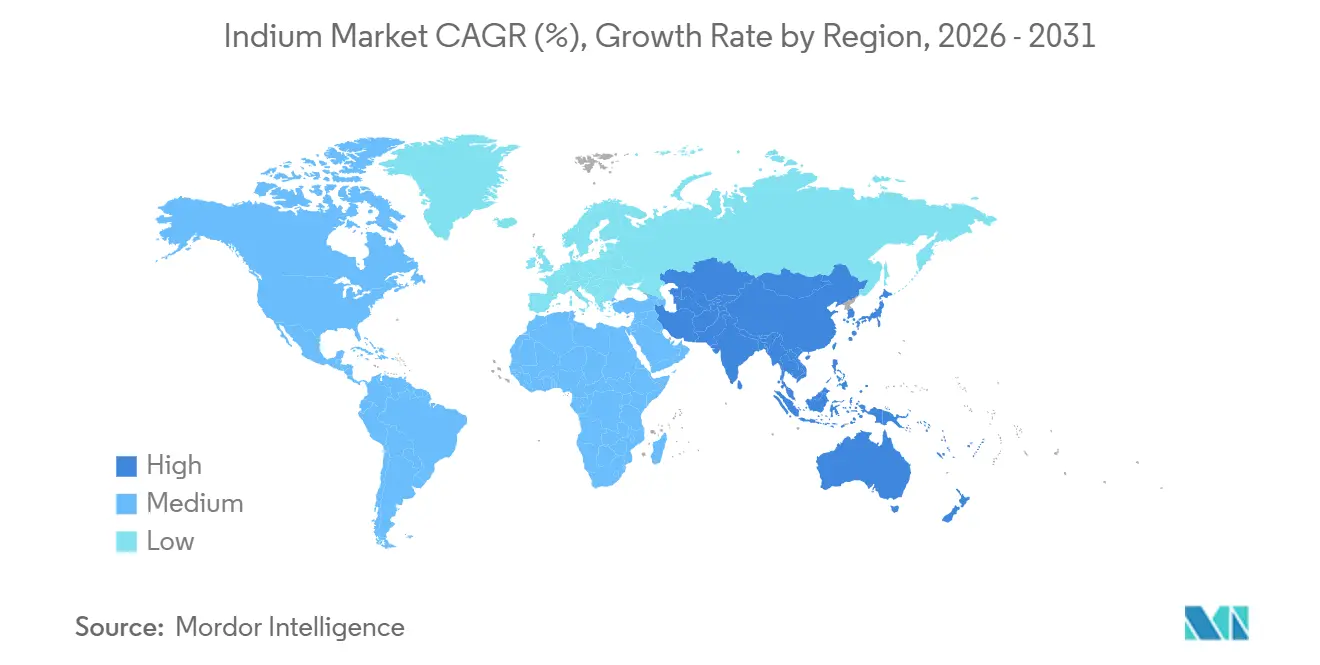

- Por geografía, la región de Asia Pacífico representó el 48,66% del mercado de indio en 2025 y también exhibe la CAGR más alta del 7,43% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Indio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso de ITO en pantallas flexibles y plegables de próxima generación | +1.2% | Global, con concentración en Asia Pacífico (fábricas de pantallas de Corea y China) y extensión a América del Norte | Mediano plazo (2-4 años) |

| Expansión de aleaciones de indio de baja temperatura en el envasado avanzado e integración heterogénea | +0.9% | Global, liderado por Asia Pacífico (fundiciones de Taiwán y Corea), América del Norte (construcciones de centros de datos de IA) | Mediano plazo (2-4 años) |

| Políticas de resiliencia en materias primas críticas que impulsan las reservas estratégicas europeas | +0.8% | Europa (Italia, Francia y Alemania a la cabeza), América del Norte (Agencia de Logística de Defensa de EE. UU.) | Largo plazo (≥ 4 años) |

| Aumento de la producción de paneles solares de alta eficiencia a nivel mundial | +1.1% | Global, con Asia Pacífico (líneas CIGS de China), América del Norte (First Solar en Ohio/Alabama), Europa (proyectos piloto de celdas tándem) | Mediano plazo (2-4 años) |

| Aumento de la demanda de micro-LED InGaN en auriculares de RA/RV | +1.0% | Global, concentrado en Asia Pacífico (fábricas de epitaxia: Ennostar, HC SemiTek, Sanan), América del Norte (asociaciones de Lumentum y Porotech) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso de ITO en Pantallas Flexibles y Plegables de Próxima Generación

Los paneles OLED (Diodo Orgánico Emisor de Luz) flexibles y los paneles de teléfonos inteligentes plegables continúan favoreciendo el ITO (Óxido de Indio y Estaño) por su incomparable transparencia y conductividad. La pulverización catódica a baja temperatura y el recocido posterior ahora mantienen la resistencia de hoja por debajo de 15 Ω/sq a radios de curvatura inferiores a 5 mm, lo que aumenta la intensidad de indio por panel a medida que proliferan las pilas multicapa[1]IEEE Transactions on Electron Devices, "Películas ITO Pulverizadas a Baja Temperatura para Electrónica Flexible," IEEE, ieee.org. Samsung Display y BOE (Beijing Oriental Electronics) ampliaron cada una sus líneas AMOLED (Diodo Orgánico Emisor de Luz de Matriz Activa) de Gen-6 en 2025, las cuales consumen aproximadamente entre un 20% y un 30% más de material objetivo de ITO que sus equivalentes rígidos. La adopción de arquitecturas ITZO (Óxido de Indio-Estaño-Zinc) e ITO-malla de plata en tabletas premium y pantallas de información central para automóviles impulsa una absorción adicional de indio del 5-8% para suprimir la cristalización a bajas temperaturas de proceso. Se espera que los envíos de dispositivos plegables se tripliquen entre 2025 y 2028, lo que implica entre 80 y 100 toneladas de demanda anual incremental de indio si persisten las tasas de utilización actuales.

Expansión de Aleaciones de Indio de Baja Temperatura en el Envasado Avanzado e Integración Heterogénea

Los conjuntos de rejilla de bolas de chip invertido y los paquetes de aceleradores de IA de gran cuerpo adoptan materiales de interfaz térmica de indio e indio-plata que alcanzan conductividades térmicas de 71-86 W/m·K mientras soportan 1.000 ciclos térmicos[2]Amkor Technology, "Estudio de Fiabilidad de TIM de Aleación de Indio," Amkor, amkor.com. Las soldaduras SAC-In reducen las temperaturas de reflujo entre 15 y 20 °C, mitigando el alabeo en ensamblajes complejos de chiplets. Las fundiciones esperan que la unión por micro-protuberancias a base de indio alcance entre 40 y 50 toneladas de demanda anual para 2028, a medida que proliferan las pilas 2,5D y 3D. Las hojas de ruta de Intel y TSMC destacan la unión a baja temperatura como un habilitador de rendimiento, validando indirectamente esta perspectiva de consumo.

Políticas de Resiliencia en Materias Primas Críticas que Impulsan las Reservas Estratégicas Europeas

La Ley de Materias Primas Críticas de la Unión Europea (UE) exige un 10% de extracción doméstica, un 40% de procesamiento, un 25% de reciclaje y un 65% de abastecimiento diversificado de indio para 2030. Italia asignó 450 millones de euros (508,7 millones de USD) en 2025 para crear una reserva estratégica de 200 toneladas, mientras que la Agencia de Logística de Defensa de EE. UU. emitió una solicitud de propuestas por 125 millones de USD para la reposición de reservas. Estas políticas consolidan una demanda estructural desvinculada de los ciclos de consumo, estableciendo un precio mínimo y alentando a los refinadores occidentales a reactivar la capacidad paralizada.

Aumento de la Producción de Paneles Solares de Alta Eficiencia a Nivel Mundial

Las celdas tándem CIGS y perovskita-CIGS alcanzaron una eficiencia de laboratorio del 30,71% en 2025, muy por delante de los límites del silicio cristalino. First Solar está escalando su capacidad de película delgada hacia 14 GW en 2026, y Hanergy y CNBM de China operan juntas aproximadamente 2 GW de líneas de capacidad nominal CIGS. Cada gigavatio de capacidad CIGS consume entre 8 y 10 toneladas de indio, dependiendo del grosor del absorbedor, y es poco probable que las arquitecturas tándem reduzcan el consumo total de metal antes de 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de conductores transparentes alternativos (grafeno, Ag-NW, CNT e IGZO) | -0.6% | Global, con adopción temprana en América del Norte y Europa (electrónica flexible, dispositivos portátiles) | Mediano plazo (2-4 años) |

| Preocupaciones crónicas de salud ocupacional que impulsan límites de exposición más estrictos | -0.4% | Global, liderado por Japón (límite respirable de 0,0003 mg/m³), UE (lista de candidatos REACH), América del Norte (recomendaciones del NIOSH) | Largo plazo (≥ 4 años) |

| Presión de descarbonización impulsada por criterios ESG sobre las fundiciones de recuperación de indio | -0.3% | Global, concentrado en Asia Pacífico (fundiciones de zinc de China e India), Europa (operaciones de Nyrstar y Umicore) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Conductores Transparentes Alternativos (Grafeno, Ag-NW, CNT, IGZO)

Los aranceles de EE. UU. sobre los compuestos de indio chinos, vigentes desde 2025, impulsaron la adopción de películas de grafeno y nanohilos de plata en América del Norte y Europa. Los productos de Cambrios y C3Nano ahora alcanzan resistencias inferiores a 10 Ω/sq con más del 90% de transmitancia en sustratos flexibles. El óxido de grafeno reducido por recocido láser ofrece una conformidad mecánica superior, aunque los costos siguen siendo entre tres y cinco veces más altos que el ITO pulverizado. Los planos traseros de IGZO (Óxido de Indio Galio Zinc) eliminan una capa separada de conductor transparente, reduciendo el uso de indio por panel hasta en un 20%. Es probable que la participación de mercado de estas alternativas se estabilice cerca del 15% para 2031, ya que las fábricas de pantallas dependen de los flujos de proceso ITO ya establecidos.

Preocupaciones Crónicas de Salud Ocupacional que Impulsan Límites de Exposición más Estrictos

Japón redujo su límite de indio respirable a 0,0003 mg/m³ en 2025, 300 veces más estricto que el umbral de la OSHA (Administración de Seguridad y Salud Ocupacional) de EE. UU., tras casos documentados de proteinosis alveolar pulmonar. La Agencia Europea de Sustancias y Mezclas Químicas añadió el fosfuro de indio a la Lista de Candidatos del REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) en 2024, lo que desencadenó la autorización para las importaciones. Los costos de cumplimiento para los fabricantes de objetivos de tamaño mediano oscilan entre 50.000 y 200.000 USD por línea cada año, lo que desalienta la entrada de nuevos participantes en el mercado y ralentiza las adiciones de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Flujos Reciclados Ganan Participación ante las Restricciones de la Oferta Primaria

La producción primaria suministró el 67,78% del tamaño del mercado de indio en 2025, pero el crecimiento está limitado por la disminución de las leyes de las minas de zinc y las nuevas licencias de exportación chinas. El complejo de Tennessee de Korea Zinc, valorado en 7.400 millones de USD, será la primera gran adición en el Hemisferio Occidental en dos décadas, aunque la puesta en marcha no comenzará antes de 2029. La oferta secundaria se está acelerando con ganancias interanuales del 268% reportadas en China, y los rendimientos de recuperación global se aproximan al 15%. Indium Corporation, DOWA y Mitsui Kinzoku ahora garantizan tasas de recuperación del 90% en objetivos de pulverización catódica usados, lo que indica que las primas de la economía circular se están convirtiendo en algo habitual.

Se prevé que los volúmenes secundarios/reciclados se expandan a una CAGR del 7,22% durante el período de pronóstico (2026-2031), una tasa el doble que la del material primario, y podrían alcanzar una eficiencia de recuperación del 50-60% para 2031. Los controles del Convenio de Basilea sobre las exportaciones de residuos electrónicos y los esquemas de responsabilidad ampliada del productor en la UE y California canalizan más chatarra hacia refinadores autorizados. Si se realiza el potencial modelado por Sverdrup de 200-300 toneladas, los flujos reciclados satisfarían aproximadamente una quinta parte de la demanda prevista, aliviando la presión sobre el tamaño del mercado de indio y reduciendo las emisiones del ciclo de vida.

Por Forma: Los Compuestos de Alta Pureza Lideran por el Impulso de la Optoelectrónica

Los compuestos de indio de alta pureza mantuvieron el 45,22% de la participación del mercado de indio en 2025 y registran una CAGR del 7,03% hasta 2031, impulsados por la creciente demanda de láseres InP, fotodetectores InGaAs y matrices infrarrojas InSb. La fábrica de Lumentum de 22.297 m² en Greensboro comenzará a aumentar la producción de obleas InP de seis pulgadas en 2028, creando una demanda constante de materia prima 6N-7N. La plataforma de recuperación de obleas Smart Cut de Imec espera reducir las pérdidas de sustrato en un factor de diez, moderando la intensidad de metal a largo plazo.

Los segmentos de lingotes, barras y aleaciones siguen vinculados a la economía del zinc y se negocian estrechamente con el zinc del LME, mientras que los precios de los compuestos reflejan primas de pureza de sala limpia de semiconductores del 30-50%. Las aleaciones de indio-plata que ofrecen hasta 86 W/m·K están ganando participación en la gestión térmica de aceleradores de IA. El panorama de precios bifurcado subraya cómo la optoelectrónica especializada mantiene al mercado de indio aislado de las fluctuaciones puramente cíclicas de los metales.

Por Aplicación: La Fotovoltaica Supera a las Pantallas a Pesar de una Base Menor

Las pantallas planas y flexibles aún representan el 58,89% del tamaño del mercado de indio, sin embargo, se espera que la fotovoltaica (CIGS y perovskita) registre la curva de adopción más rápida con una CAGR del 7,22% para el período de pronóstico (2026-2031). Cada nuevo gigavatio de capacidad CIGS genera entre 8 y 10 toneladas de necesidades incrementales de indio, y las líneas chinas ya totalizan aproximadamente 2 GW. Si bien las arquitecturas de perovskita sobre CIGS apuntan a reducir el grosor del absorbedor, el rápido crecimiento del volumen de módulos mantendrá la demanda neta de metal en aumento hasta 2031.

Los dispositivos semiconductores y optoelectrónicos forman el siguiente grupo más grande, impulsados por la fotónica para los enlaces de centros de datos y el LiDAR. Las soldaduras y los materiales de interfaz térmica le siguen, gracias a las construcciones de paquetes de chiplets y 3D que requieren aleaciones de baja temperatura. Los usos de nicho, los puntos cuánticos, los sellos criogénicos y los nanohilos de computación cuántica tienen valores unitarios elevados, lo que ayuda a estabilizar los ingresos generales del mercado de indio durante las desaceleraciones de la electrónica.

Por Industria de Usuario Final: El Sector Energético Reduce la Brecha con el Dominio de la Electrónica

La electrónica y los semiconductores absorbieron el 70,67% del mercado de indio en 2025, pero el sector energético crece más rápido con una CAGR del 7,11% hasta 2031. Las adquisiciones de energía solar a escala de servicios públicos que totalizan 180 GW en 2025 incluyen una participación del 8% para proyectos CIGS y tándem, y esa porción podría duplicarse para 2028. El sector automotriz está incorporando indio a través de módulos LiDAR (detección y medición de luz) para sistemas avanzados de asistencia al conductor y pantallas OLED para habitáculos, y el sector aeroespacial depende de las matrices de plano focal InSb para imágenes térmicas.

Los clientes de defensa valoran el indio por sus sellos de alta fiabilidad y soldaduras especiales, pagando a menudo primas de cinco a diez veces el precio por kilogramo. Las imágenes médicas, la investigación cuántica y otros nichos pequeños amplían la base de clientes y reducen el riesgo de que cualquier segmento dicte los precios.

Análisis Geográfico

Asia Pacífico controló el 48,66% del tamaño del mercado de indio en 2025 y mantendrá la expansión regional más rápida con una CAGR del 7,43% hasta 2031. China representa la mayor parte de la producción refinada, mientras que la fundición doméstica de Korea Zinc y los avances de Yunnan Tin en objetivos de ITO consolidan el liderazgo en la oferta. DOWA y Mitsui Kinzoku de Japón se centran en corrientes de alta pureza y recicladas, lo que las protege de la volatilidad del precio del zinc.

América del Norte está pasando de ser un importador puro a un productor parcial. El complejo de Clarksville de Korea Zinc, operativo desde 2029, y la fábrica de láseres InP de Lumentum anclarán juntos una cadena de suministro regional segura. Los derechos de la Sección 301 sobre los compuestos de indio chinos, con tasas netas efectivas cercanas al 54%, fomentan aún más el abastecimiento doméstico.

La Ley de Materias Primas Críticas de Europa obliga a una extracción del 10% y un procesamiento del 40% dentro del bloque, lo que llevó a Italia a presupuestar 450 millones de euros (508,7 millones de USD) para una reserva nacional de 200 toneladas. La línea piloto NanoIC de Imec, inaugurada en febrero de 2026, añade una demanda descendente de compuestos de indio 7N. América del Sur y Oriente Medio-África juntos permanecen por debajo del 10% del volumen, pero los activos de zinc inactivos en Brasil y Sudáfrica representan una capacidad de reserva disponible si los precios se mantienen por encima de 500 USD/kg.

Panorama Competitivo

El mercado de indio está moderadamente consolidado. La regulación da forma indirectamente a la rivalidad. El estatus de lista de candidatos del REACH para el fosfuro de indio eleva los costos de cumplimiento, favoreciendo a los actores establecidos con sistemas auditados de cadena de custodia. Los aranceles de la Sección 301 en Estados Unidos protegen a los productores domésticos al elevar los costos de desembarque desde China. A mediano plazo, el equilibrio de poder se inclinará hacia los recicladores verticalmente integrados y los formuladores de aleaciones que puedan ofrecer un suministro garantizado, de bajo carbono y trazable.

Líderes de la Industria del Indio

DOWA HOLDINGS CO., LTD.

KOREAZINC

Nyrstar

Guangxi Debang Technology Co., Ltd.

Umicore

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La filial estadounidense de Metallium Limited, Flash Metals USA Inc., firmó un acuerdo de compra a largo plazo con Indium Corporation. En virtud de este acuerdo, Flash Metals USA suministrará metales recuperados, incluidos galio, germanio, cobre, estaño, oro e indio, provenientes de las operaciones de reciclaje de Metallium en EE. UU.

- Marzo de 2025: Indium Corporation presentó materiales avanzados que impulsan la innovación tecnológica de IA en Productronica China. Los aspectos destacados incluyeron Materiales de Interfaz Térmica de Soldadura y soluciones Heat-Spring, ambos utilizando las propiedades beneficiosas del indio, contribuyendo significativamente al crecimiento del mercado de indio.

Alcance del Informe Global del Mercado de Indio

El indio (número atómico 49) es un metal post-transición blando, maleable y de color blanco plateado, reconocido por su uso en electrónica, particularmente como Óxido de Indio y Estaño (ITO) para pantallas táctiles y pantallas de cristal líquido (LCD).

El mercado de indio está segmentado por fuente, forma, aplicación, industria de usuario final y geografía. Por fuente, el mercado se segmenta en primario (refinado a partir de residuos de zinc) y secundario/reciclado. Por forma, el mercado se segmenta en lingote y barra de indio, aleación de indio (In-Sn, In-Ag, In-Ga), objetivo de pulverización catódica de óxido de indio/ITO y compuestos de indio de alta pureza (InP, InSb e InAs). Por aplicación, el mercado se segmenta en pantallas planas y flexibles, fotovoltaica (CIGS y perovskita), dispositivos semiconductores y optoelectrónicos, soldaduras y materiales de interfaz térmica, y otros (nanotecnología, investigación). Por industria de usuario final, el mercado se segmenta en electrónica y semiconductores, energía, automotriz y transporte, aeroespacial y defensa, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el indio en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| Primario (Refinado a partir de residuos de zinc) |

| Secundario/Reciclado |

| Lingote y Barra de Indio |

| Aleación de Indio (In-Sn, In-Ag, In-Ga) |

| Objetivo de Pulverización Catódica de Óxido de Indio/ITO |

| Compuestos de Indio de Alta Pureza (InP, InSb e InAs) |

| Pantallas Planas y Flexibles |

| Fotovoltaica (CIGS y Perovskita) |

| Dispositivos Semiconductores y Optoelectrónicos |

| Soldaduras y Materiales de Interfaz Térmica |

| Otros (Nanotecnología, Investigación) |

| Electrónica y Semiconductores |

| Energía |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Otros |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Primario (Refinado a partir de residuos de zinc) | |

| Secundario/Reciclado | ||

| Por Forma | Lingote y Barra de Indio | |

| Aleación de Indio (In-Sn, In-Ag, In-Ga) | ||

| Objetivo de Pulverización Catódica de Óxido de Indio/ITO | ||

| Compuestos de Indio de Alta Pureza (InP, InSb e InAs) | ||

| Por Aplicación | Pantallas Planas y Flexibles | |

| Fotovoltaica (CIGS y Perovskita) | ||

| Dispositivos Semiconductores y Optoelectrónicos | ||

| Soldaduras y Materiales de Interfaz Térmica | ||

| Otros (Nanotecnología, Investigación) | ||

| Por Industria de Usuario Final | Electrónica y Semiconductores | |

| Energía | ||

| Automotriz y Transporte | ||

| Aeroespacial y Defensa | ||

| Otros | ||

| Por Geografía | Asia Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de indio hoy y dónde estará en 2031?

El tamaño del mercado de indio es de 2,68 kilotoneladas en 2026 y se proyecta que alcanzará 3,73 kilotoneladas en 2031, lo que refleja una CAGR del 6,82%.

¿Qué segmento lidera la demanda de indio?

La electrónica y los semiconductores concentran el 70,67% de la demanda, impulsada por las pantallas ITO y la fotónica InP.

¿Qué región domina la oferta de indio?

Asia Pacífico suministra casi la mitad del volumen global, con China refinando por sí sola aproximadamente el 70% del total.

¿El reciclaje compensará de manera significativa la escasez de indio primario?

Sí, las tecnologías de recuperación mejoradas podrían elevar las tasas de recuperación hacia el 50-60% para 2031, añadiendo hasta 300 toneladas de oferta anual.

Última actualización de la página el: