R-142b市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 336.96 百万米ドル |

| 市場規模 (2031) | 421.11 百万米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるR-142b市場分析

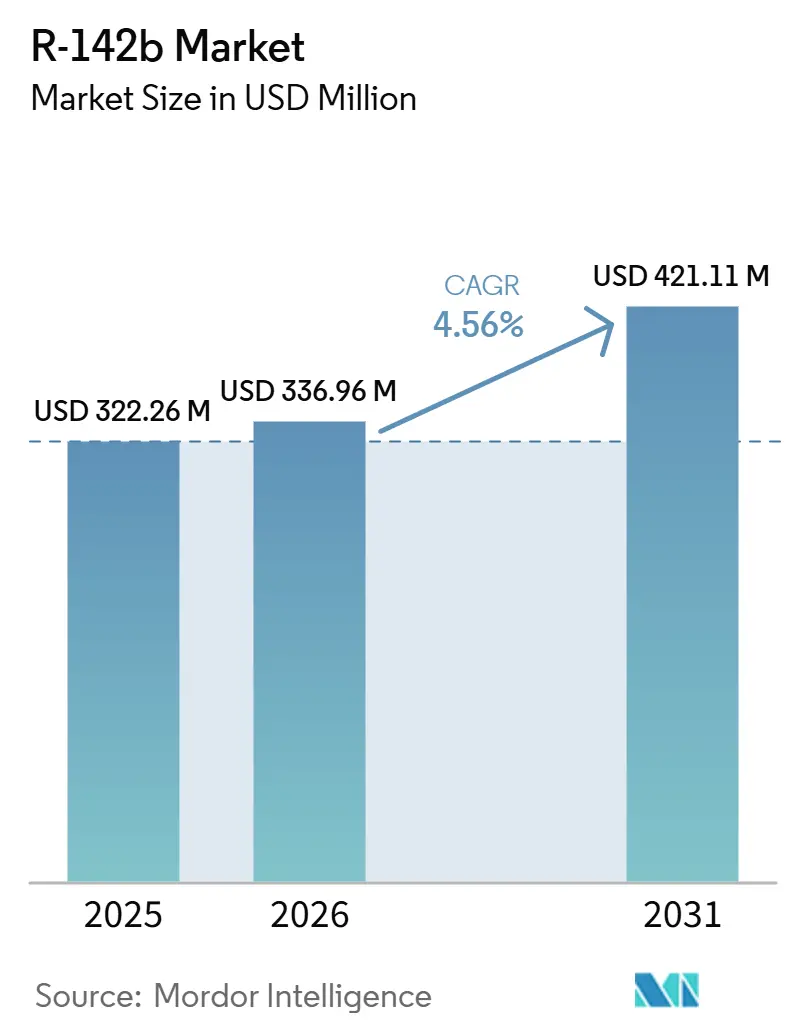

R-142b市場規模は2025年に3億2,226万米ドルと評価され、2026年の3億3,696万米ドルから2031年には4億2,111万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.56%となっています。R-142b市場は明確なトレンドを示しており、モントリオール議定書の規制により冷媒および発泡剤用途における需要は減少している一方、電池セルおよび半導体産業への投資に支えられ、ポリフッ化ビニリデン(PVDF)およびポリフッ化ビニル(PVF)の原料としての役割は拡大しています。フッ化水素酸およびクロロホルムの一貫生産体制を持つメーカーは、特にフッ化水素価格が上昇する局面において、単独の調合業者と比較してマージン変動への対応力に優れています。中国および米国のクォータ制度は現在、原料用途の適用除外を優先しており、R-142b市場のセグメント化が進んでいます。この構造により、バージンR-142b分子はPVDF生産に割り当てられ、冷媒ユーザーは回収品の供給にますます依存するようになっています。さらに、2026年1月に発効する欧州連合の二酸化炭素(CO₂)換算課徴金は、地球温暖化係数(GWP)の高いフルオロカーボンの着地コストを引き上げ、機器転換においてヒドロフルオロオレフィン(HFO)および自然冷媒へのシフトを加速させると見込まれています。

レポートの主要ポイント

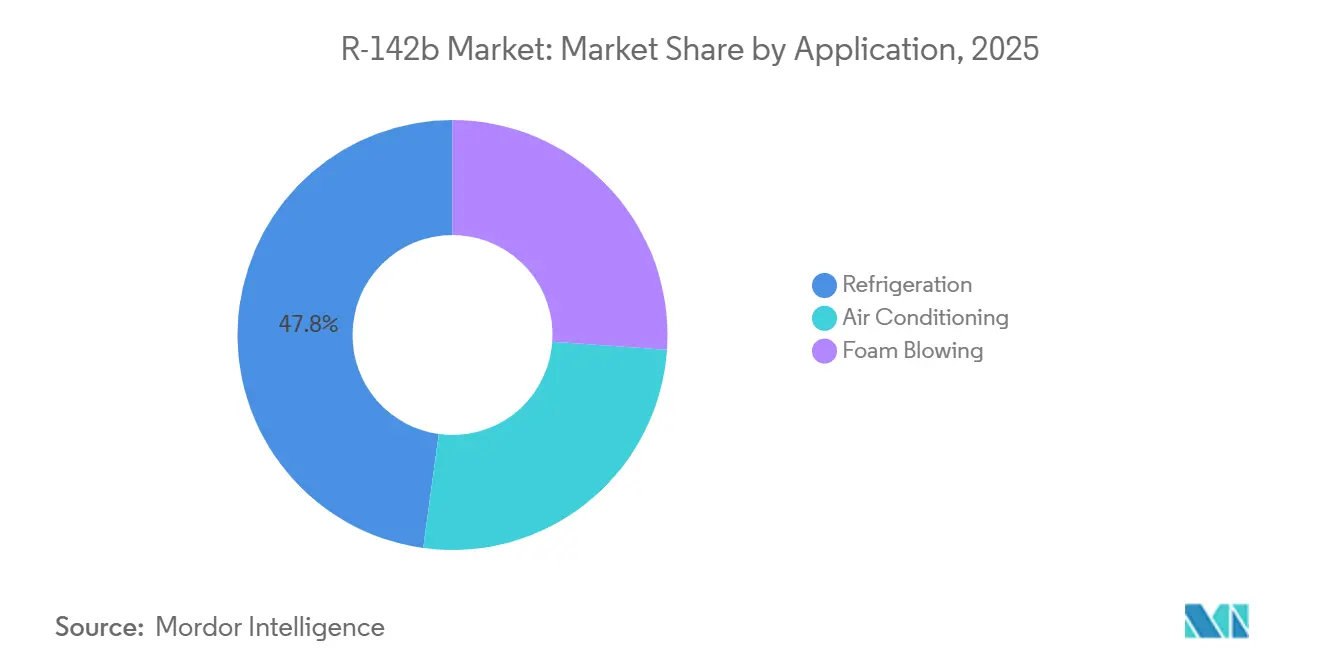

- 用途別では、冷凍・冷蔵が2025年のR-142b市場シェアの47.82%を占め、フォームブローは2031年にかけてCAGR 4.78%で拡大する見込みです。

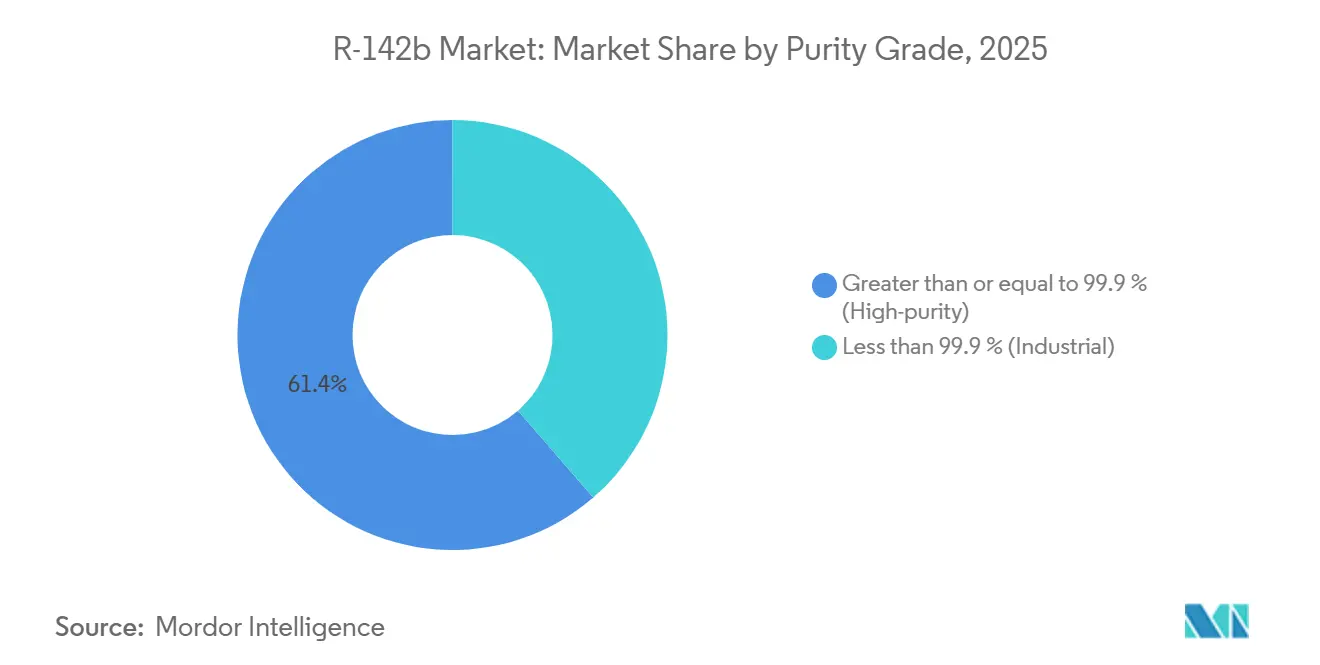

- 純度グレード別では、高純度品が2025年のR-142b市場規模の61.35%を占め、2031年にかけてCAGR 4.81%で成長する見通しです。

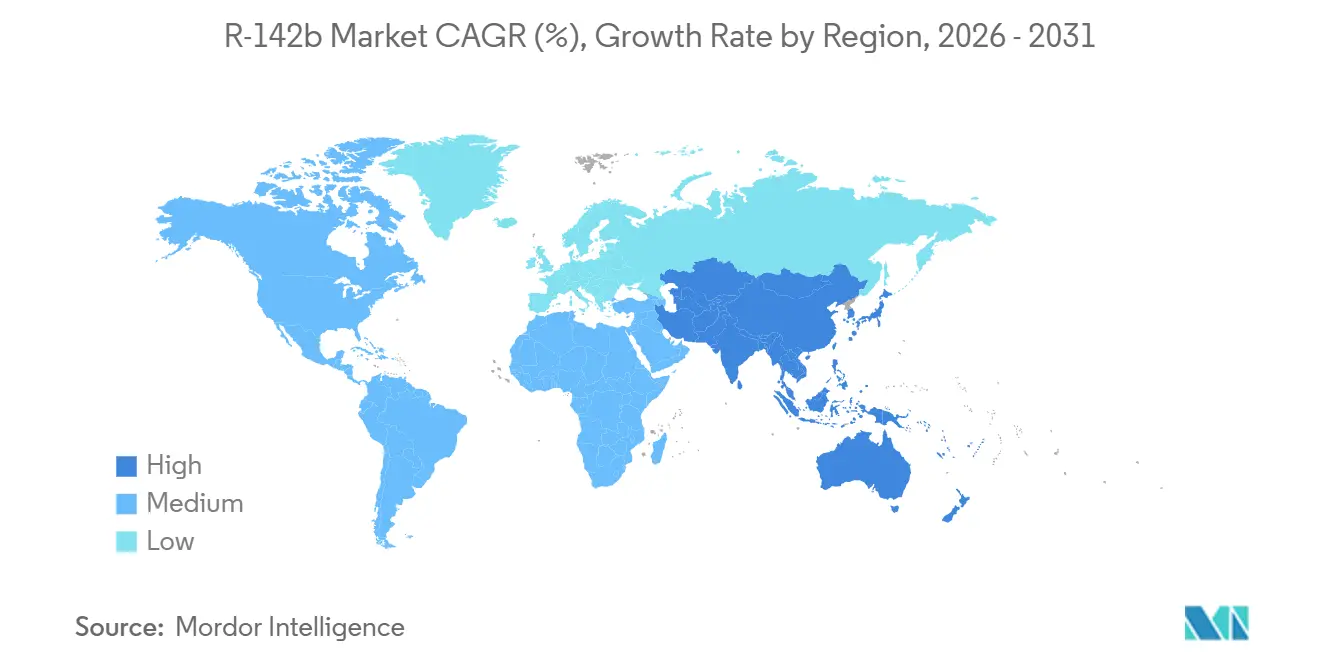

- 地域別では、アジア太平洋が2025年の収益の45.76%を占め、2026年から2031年にかけて地域別で最も高いCAGR 4.66%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルR-142b市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池ギガファクトリからのPVDFバインダー需要の増加 | +1.2% | グローバル、中国・韓国・米国・欧州に集中 | 中期(2~4年) |

| 中国およびインドにおけるフルオロケミカル能力の統合拡大 | +0.9% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| フルオロポリマー(PVDF、PVF)原料としての用途拡大 | +1.0% | グローバル、アジア太平洋および北米が主導 | 長期(4年以上) |

| 冷凍・冷蔵および発泡剤ブレンドからの需要増加 | +0.6% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 原料用途の適用除外を維持するキガリ議定書の許容量 | +0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池ギガファクトリーからのPVDFバインダー需要の増加

電池ギガファクトリーの建設は、R-142b市場における重要な成長ドライバーです。リン酸鉄リチウム電池の化学系では、メガワット時あたり1.5~2キログラムのポリフッ化ビニリデン(PVDF)バインダーが必要であり、その結果、R-142b原料の追加需要は年間850~1,130トンに達します[1]Arkema、「Kynar PVDFプロダクトレンジ」、arkema.com。ArkemaのCalvert City拡張およびKurehaの新設岩城生産ラインは、2026年半ばまでに合計23,000トン超のPVDF銘板容量を追加する予定です。さらに、国際金融公社(IFC)の2025年12月におけるGujarat Fluorochemicals Limited(GFCL)EVプロダクツへの投資は、インドが電池グレードPVDFサプライチェーンに参入したことを示しています。バインダーの仕様は、Kynar HSV 900のようなフルオロ界面活性剤フリーグレードへと移行しつつあり、これによりエネルギー密度が向上し、プレミアム価格が実現されています。その結果、R-142b市場の増加分は、スポット冷媒販売ではなく長期電池供給契約に結びついています。

中国およびインドにおけるフルオロケミカル能力の統合拡大

2024年から2026年にかけて、中国およびインドで年間12万トン超のフルオロケミカル能力が稼働し、マーチャントフィードストックモデルと比較して転換コストが最大22%削減されました[2]SRF Limited、「コーポレートプレゼンテーション」、srf.com。SRF LimitedのUSD 8億9,400万規模のダヘジ複合施設や、Gujarat Fluorochemicals Limitedによる約30,000トンの自家消費用R-142b能力計画などのプロジェクトは、R-142b市場における後方統合へのシフトを示しています。中国メーカーは補助金付きの蛍石採掘と低コストエネルギーの恩恵を受けており、物流・関税コストを考慮しても競争力のある輸出優位性を持っています。また、Daikinの2026年1月のDaikin Chemical India Private Limitedの設立は、インドの成長する半導体・電池産業を支援することを目的としており、将来的なR-142bの現地需要を牽引する可能性があります。これらの一貫生産能力の拡大は、グローバルなコスト構造を再編し、市場競争を激化させています。

冷凍・冷蔵および発泡剤ブレンドからの需要増加

規制上の課題により増分成長は制限されているものの、従来の冷凍・冷蔵用途は依然としてR-142b市場の約半分を占めています。既存のスーパーマーケット、産業プロセス、輸送コールドチェーン機器はR-142bを含むブレンドに依存しており、新規設備が代替ソリューションを採用する中でも、これらのシステムが維持される限りベースライン需要が確保されます。フォームブローセグメントでは、中国の2026年ヒドロクロロフルオロカーボン(HCFC)-141b禁止が一時的に需要を押し上げており、ポリウレタンメーカーがヒドロフルオロオレフィン(HFO)-1233zdまたは炭化水素系代替品に移行する前にR-142bへ転換しています。これにより、2028年まで断熱関連のR-142b需要が短期的に増加し、その後はバージン分子が主に原料顧客に割り当てられることになります。

原料用途の適用除外を維持するキガリ議定書の許容量

キガリ改正は原料用途に対する適用除外を規定しており、物質が段階的削減スケジュールの対象とならずに変換または破壊されることを認めています。この規定は現在、米国、欧州連合(EU)、中国のクォータ制度に組み込まれています。2026年については、米国は2億2,950万メートルトン二酸化炭素換算(MTEVe)の生産許容量を割り当て、中国は3,360トンの生産クォータおよび1,240トンの国内使用上限を維持しました。これらの規制上の適用除外は、冷媒需要が引き続き減少する中でも、化学中間体としてのR-142b市場に対する基本的な支援水準を確立しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非原料用途に対するモントリオール議定書の段階的廃止 | -0.8% | グローバル、EUおよび北米での執行加速 | 短期(2年以内) |

| 超低GWP代替品(HFO-1234yf、CO₂)の商業的普及 | -0.6% | 北米、欧州、日本 | 中期(2~4年) |

| フッ化水素(HF)およびクロロホルム原料コストの変動によるマージン圧迫 | -0.4% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非原料用途に対するモントリオール議定書の段階的廃止

先進国は2030年までにHCFC生産を廃止することが求められており、第5条国は2040年までに廃止する必要があります。これにより、予測期間中に従来の冷媒およびフォームブロー需要が35~40%減少する見込みです。中国は2026年の国内HCFCクォータを12,200トン削減する計画であり、2027年1月までにVRFシステムにおけるHCFC-22を段階的に廃止し、R-142bを従来吸収していた主要ブレンド成分を除去しま。米国では、高GWPのハイドロフルオロカーボン(HFC)を使用する新規VRF機器が2027年から禁止され、エンドマーケットの量がさらに制限されます。欧州連合の規則2024/573は、2030年からGWPが150以上の機器のサービスを禁止しており、R-142bリッチブレンドに依存するシステムの在庫が滞留するリスクがあります。さらに、より厳格な漏洩修理基準により補充量が減少し、冷媒需要が弱まると予想されます。

超低GWP代替品の商業的普及

HFO-1234yfは欧州および北米の新規乗用車において90%の普及率を達成しており、R-142bを吸収し得たR-134aの改造機会を排除しています。トランスクリティカルCO₂システムは現在、欧州のスーパーマーケット冷凍の約30%を占め、R-32および炭化水素系代替品は小型空調機器での使用が増加しています。HoneywellのSolstice LBAおよびChemoursのOpteon発泡剤は生産を拡大し、顧客の移行を支援することで、ポリウレタンフォーム生産におけるR-142bを代替しています。プロパンやアンモニアなどの自然冷媒も商業用ヒートポンプおよびチラーに採用されており、新規HVAC機器におけるR-142bのアドレス可能市場を大幅に縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:原料へのピボットが成長ヒエラルキーを再定義

2025年、冷凍・冷蔵はR-142b市場シェアの47.82%を占めました。しかし、2029年1月からスーパーマーケットシステムの回収品のみによるサービスを義務付ける環境保護庁(EPA)の規制により、その成長は制限されています。総需要の約5分の1を占める空調は、効率および地球温暖化係数(GWP)要件を満たすためにR-32またはR-454Bなどの代替品に移行する機器メーカー(OEM)により、需要が減少しています。フォームブローは小規模なセグメントながら、中国のポリウレタンメーカーが2028年までにヒドロクロロフルオロカーボン-141b(HCFC-141b)を段階的に廃止することにより、年平均成長率(CAGR)4.78%で最も高い成長率が見込まれています。また、ポリフッ化ビニリデン(PVDF)およびポリフッ化ビニル(PVF)原料の需要がより速いペースで増加しており、高純度R-142b分子がコモディティ用途から転用されています。2028年までに見込まれるPVDF能力の増分は、R-142b原料の追加需要として12,000~15,000トンを必要とし、市場の焦点をさらに特殊ポリマーへとシフトさせます。

原料用途が拡大するにつれ、メーカーは電池・半導体メーカーとの長期供給契約を優先しています。これらの契約には、価値を最大化するためにR-142bと下流ポリマーの委託加工を組み合わせることが多く含まれます。この戦略的シフトは、逼迫するクォータ下での調達量確保を目的としたChemours-SRFジョイントベンチャーどの協業に明確に表れています。2031年までに、原料用途に帰属するR-142b市場シェアは冷媒およびフォームブロー用途を上回り、需要パターンと価格構造を再定義すると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

純度グレード別:半導体・電池仕様がプレミアムセグメントを牽引

高純度R-142b(99.9%以上)は2025年の収益の61.35%を占め、2031年にかけてCAGR 4.81%で成長する見込みです。この成長は、PVDFの重合および半導体エッチングプロセスにおける厳格な不純物要件を反映しています。高純度セグメントは工業グレード供給に対してトンあたりUSD 700~1,200のプレミアム価格を維持しており、電子グレードのフッ化水素(HF)およびフッ素化能力の限られた供給によって支えられています。主にブレンド製造に使用される工業グレードR-142bは、回収冷媒および超低GWP代替品が市場シェアを獲得するにつれ、構造的な減少に直面しています。Zhejiang Juhuaの50,000トン電子グレードHFプラントは高純度セグメントにおけるリーダーシップを強化し、KurehaやArkemaなどの企業は供給リスクを軽減するために複数年の供給契約を締結しています。

メーカーはまた、4.5ボルト以上の正極向けPVDF/ポリテトラフルオロエチレン(PTFE)複合バインダーの開発など、性能向上のための革新も進めており、これによりバインダー搭載量が倍増し、電池セルあたりのR-142b使用量が増加する可能性があります。その結果、R-142b市場は技術革新によって牽引されるプレミアムな価格絶縁セグメントと、規制圧力によって制約される縮小するコモディティセグメントに二極化しています。

注記: 個別セグメントのシェアレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の市場価値の45.76%を占め、2031年までCAGR 4.66%で成長すると予測されています。この長は、世界の銘板容量の約50%を合計で支配するDongyue、Zhejiang Juhua、Sinochem Lantianなどの中国主要企業によって牽引されています。インドは最も成長の速いサブ地域であり、SRFの8億9,400万米ドル規模のフルオロポリマー複合施設と、Gujarat Fluorochemicalsが計画するポリフッ化ビニリデン(PVDF)の自家生産向けに設計された年産3万トンのR-142bユニットに支えられています。日本は高純度セグメントで引き続き重要な役割を果たしており、KurehaやDaikinなどの企業が次世代化学への移行を進める韓国および国内の電池工場に供給しています。

環境保護庁(EPA)の許容量制度は、2026年の生産量を2億2,950万メトリックトンの二酸化炭素換算量(MTEVe)に制限しています。それにもかかわらず、ArkemaのCalvert City施設およびChemours-SRFパートナーシップにおけるPVDF能力拡張は、原料需要を支えると期待されています。2029年に施行される回収品のみによるサービス規則は、バージン供給を冷凍用途からポリマー用途へと転換させ、地域のコモディティプールを逼迫させ、一貫生産能力の戦略的重要性を高めることになります。

欧州連合(EU)規則2024/573は、2027年~2029年までにクォータをベースラインレベルの10%まで削減することを義務付け、2026年1月より高地球温暖化係数(GWP)輸入品に対してトンあたり3ユーロ(3.53米ドル)の二酸化炭素(CO₂)換算課徴金を導入し、コストを増加させます。これに対応して、欧州の完成品メーカー(OEM)はCO₂、炭化水素、およびヒドロフルオロオレフィン(HFO)の採用を加速させています。また、PVDF需要はクォータ制度の枠外で高純度ペレットを輸出するアジアのメーカーによってますます充足されています。南米および中東・アフリカは合計で世界収益の10%未満を占めています。しかし、これらの地域は、一帯一路構想に沿った投資に支えられ、高温気候向けの暖房・換気・空調(HVAC)システムおよび新興電池産業において成長機会を提示しています。

競合ランドスケープ

R-142b市場は中程度に集約されています。上位5社のメーカーが総生産能力の約3分の2を支配しています。垂直統合は重要な要因であり、蛍石鉱山およびフッ化水素(HF)プラントを所有する企業は、マーチャントブレンダーよりもトンあたりUSD 800~1,000低いコストでR-142bを生産でき、原材料価格変動に対してマージンを維持しています。2025年米国化学会(ACS)化学の英雄賞を受賞したArkemaのKynar HSV 900は、下流用途の進歩が上流原料経済を支援できることを示しています。同様に、DaikinのOCSiAlへの以前の株式投資は、先進複合材料および電池材料における存在感を拡大し、従来の冷媒市場におけるコモディティ化に対処するための戦略的アプローチを提供しています。

新規市場参入者には、特別経済区(SEZ)インセンティブの恩恵を受けるNavin FluorineやTanfacなどのインド企業が含まれており、実効設備投資を約3分の1削減し、回収期間を約5年に短縮しています。プライベートエクイティの関心も高まっており、Element SolutionsによるElectronic Fluorocarbonsの2026年1月のUSD 4億の買収は、半導体サプライチェーン内の特殊ガスニッチへの関心の高まりを示しています。同時に、Lindeのような サービス指向企業は冷媒回収・破壊ネットワークを拡大しており、米国(U.S.)および欧州連合(EU)の規制によって義務付けられた回収冷媒が主流となる将来に向けてポジションを確立しています。

R-142b産業リーダー

Zhejiang Juhua Co., Ltd.

DONGYUE GROUP

Arkema

SINOCHEM LANTIAN CO., LTD.

Zhejiang Sanmei Chemical Incorporated Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Element SolutionsはElectronic Fluorocarbonsを買収し、半導体エッチングプロセスに使用される主要化合物であるR-142b(1-クロロ-1,1-ジフルオロエタン)を含む特殊フルオロケミカルポートフォリオを拡大しました。この買収は、半導体産業における高純度フルオロケミカルへの需要増加に対応するという同社の戦略に沿ったものです。

- 2025年8月:ChemoursとSRFは、R-142b(クロロジフルオロメタン)およびフルオロポリマー委託加工量の調達を確保するための戦略的パートナーシップを締結しました。この協業は、フルオロポリマー製造の重要原料であるR-142bの生産・供給を規制する米国およびEUにおける逼迫するクォータがもたらす課題に対処することを目的としています。この合意はサプライチェーンの安定性を高め、規制要件への準拠を支援することが期待されています。

グローバルR-142b市場レポートの調査範囲

R-142bは、冷媒、発泡剤、および化学中間体として使用されるヒドロクロロフルオロカーボン(HCFC)です。高温での安定性により、高温ヒートポンプ、空調システム、およびフッ化ビニリデン(VDF)製造の原料として適用されます。

R-142b市場は、用途、純度グレード、および地域によって区分されています。用途別では、市場は空調、冷凍・冷蔵、フォームブローに区分されています。純度グレード別では、市場は99.9%以上(高純度)および99.9%未満(工業用)に区分されています。本レポートは、主要地域の16カ国におけるR-142bの市場規模と予測もカバーしています。市場規模と予測は金額ベース(USD)で提供されます。

| 空調 |

| 冷凍・冷蔵 |

| フォームブロー |

| 99.9%以上(高純度) |

| 99.9%未満(工業用) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 空調 | |

| 冷凍・冷蔵 | ||

| フォームブロー | ||

| 純度グレード別 | 99.9%以上(高純度) | |

| 99.9%未満(工業用) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

R-142b市場の現在の市場規模はどのくらいですか?

R-142b市場規模は2025年に3億2,226万米ドルと評価され、2026年の3億3,696万米ドルから2031年には4億2,111万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.56%となっています。

現在R-142b需要を主導している用途はどれですか?

冷凍・冷蔵が2025年の収益シェアの47.82%でリードしており、原料用途は急速に増加しています。

PVDFの成長がR-142bサプライヤーにとって重要な理由は何ですか?

PVDF 1トンの製造にはほぼ1トンのR-142b原料が必要であり、将来の需要を電池セルおよび半導体の拡大に結びつけています。

EU規制はR-142b輸入にどのような影響を与えますか?

規則2024/573は2026年からトンあたりEUR 3(USD 3.53)のCO₂換算課徴金を導入し、大幅なクォータ削減を実施することで、高GWP輸送品のコストを引き上げます。

最終更新日: