Tamanho e Participação do Mercado de R-142b

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 336.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 421.11 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de R-142b por Mordor Intelligence

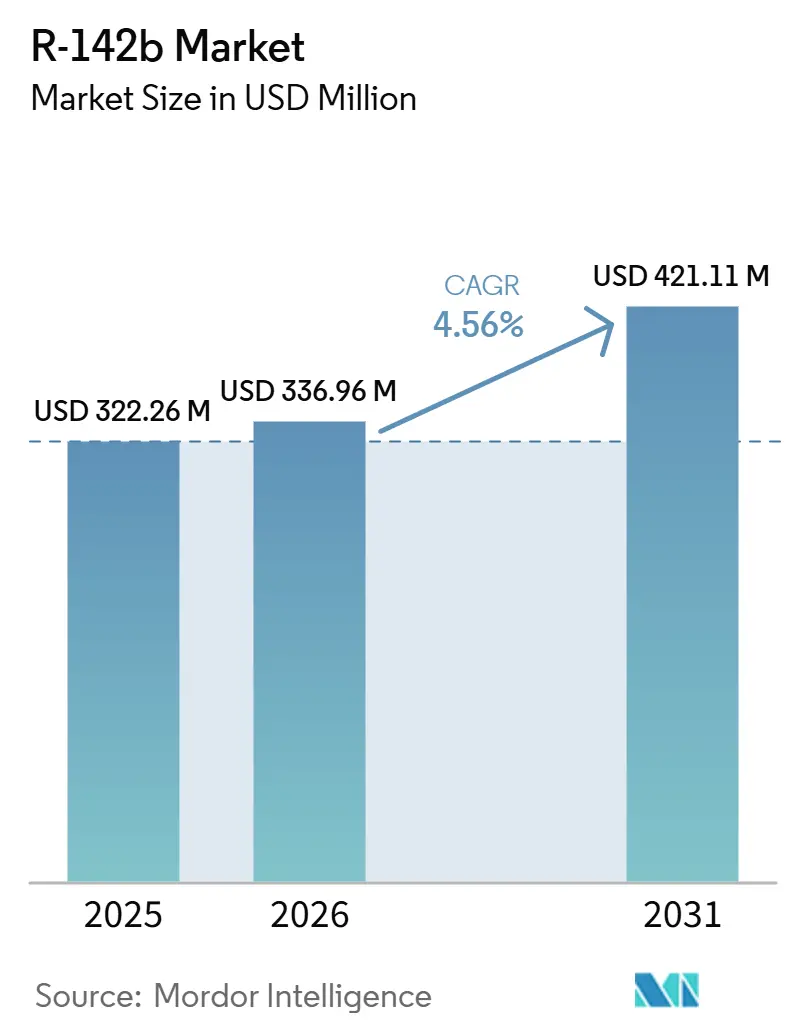

O tamanho do Mercado de R-142b foi avaliado em 322,26 milhões de USD em 2025 e estima-se que cresça de 336,96 milhões de USD em 2026 para atingir 421,11 milhões de USD até 2031, a um CAGR de 4,56% durante o período de previsão (2026-2031). O mercado de R-142b está a registar tendências distintas: a procura para utilização em refrigerantes e aplicações de expansão de espumas está a diminuir devido às regulamentações do Protocolo de Montreal, enquanto o seu papel como matéria-prima para fluoreto de polivinilideno (PVDF) e fluoreto de polivinila (PVF) está a aumentar, apoiado por investimentos nas indústrias de células de bateria e semicondutores. Os produtores com operações integradas de ácido fluorídrico e clorofórmio estão mais bem equipados para gerir as flutuações de margem em comparação com os formuladores independentes, particularmente durante os aumentos de preço do fluoreto de hidrogênio. Os sistemas de quotas na China e nos Estados Unidos priorizam agora as isenções de matérias-primas, criando um mercado de R-142b segmentado. Esta estrutura aloca moléculas de R-142b virgem para a produção de PVDF, enquanto os utilizadores de refrigerantes dependem cada vez mais de fornecimentos recuperados. Além disso, a taxa equivalente de dióxido de carbono (CO₂) da União Europeia, em vigor a partir de janeiro de 2026, deverá aumentar os custos de importação de fluorocarbonetos com elevado potencial de aquecimento global (GWP), acelerando a transição para hidrofluorolefinas (HFOs) e refrigerantes naturais nas conversões de equipamentos.

Principais Conclusões do Relatório

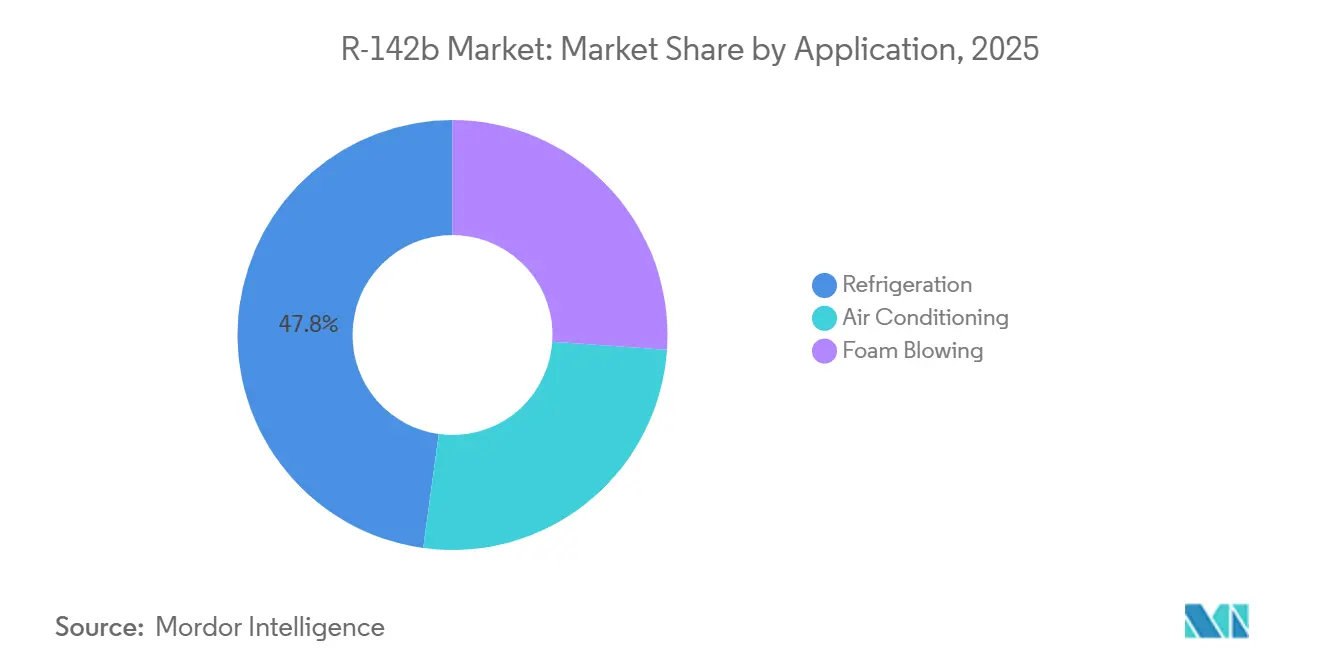

- Por aplicação, a refrigeração detinha 47,82% da participação do mercado de R-142b em 2025, enquanto a expansão de espuma está projetada para expandir a um CAGR de 4,78% até 2031.

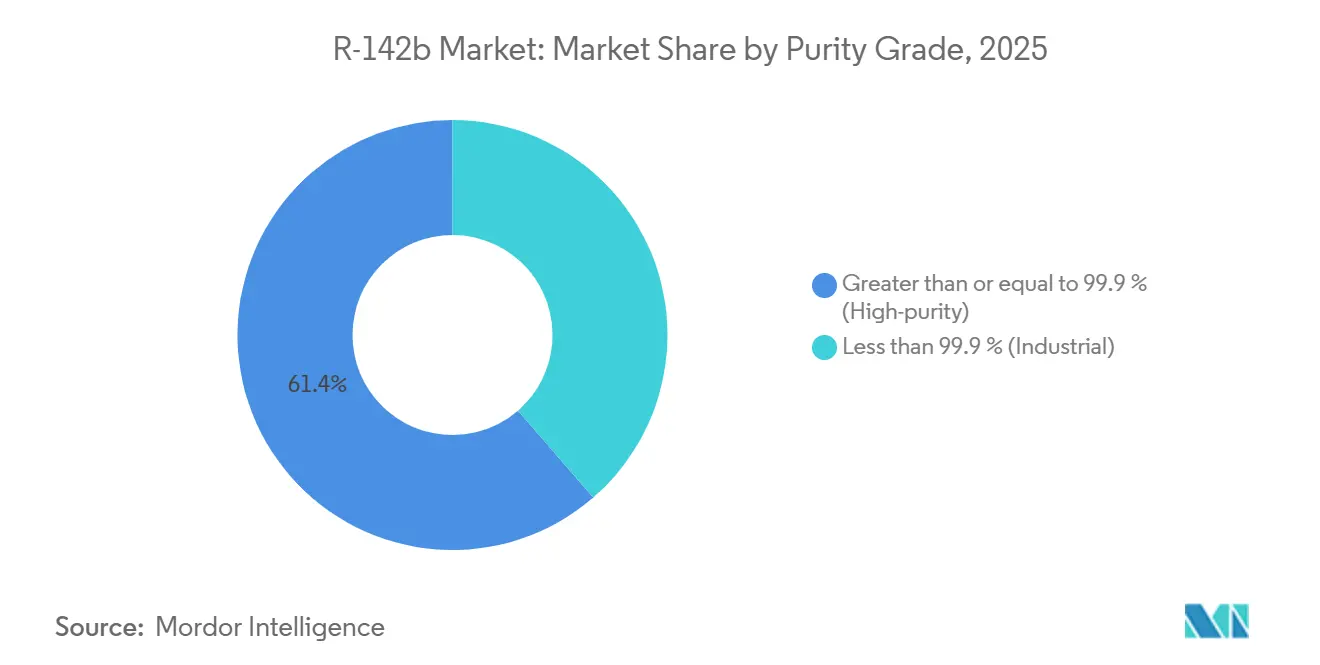

- Por grau de pureza, o material de alta pureza representou 61,35% do tamanho do mercado de R-142b em 2025 e deve crescer a um CAGR de 4,81% até 2031.

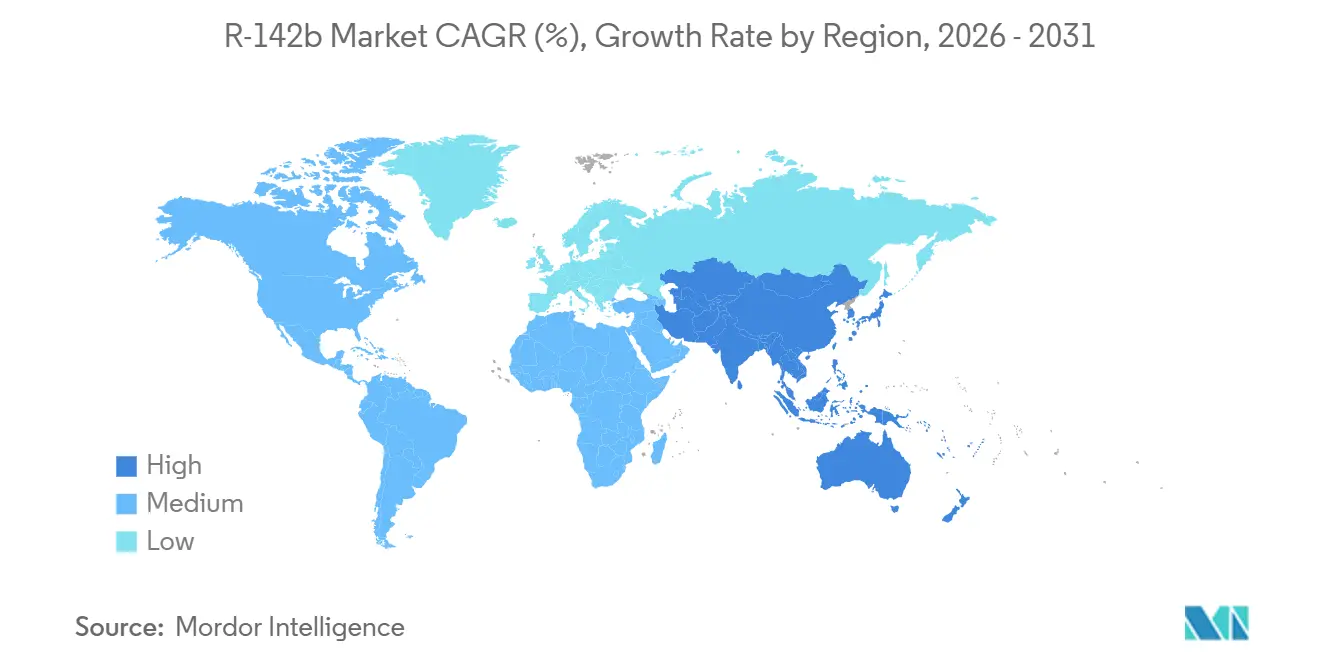

- Por geografia, a Ásia-Pacífico comandou 45,76% da receita de 2025 e deve registrar o CAGR regional mais rápido de 4,66% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de R-142b

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por ligante de PVDF proveniente de gigafábricas de baterias de íons de lítio | +1.2% | Global, concentrado na China, Coreia do Sul, EUA e Europa | Médio prazo (2-4 anos) |

| Expansão da integração de capacidade de fluoroquímicos na China e na Índia | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Uso crescente como matéria-prima para fluoropolímeros (PVDF, PVF) | +1.0% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda crescente de refrigeração e misturas de agentes de expansão | +0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Permissão de Kigali para isenções de matéria-prima sustentando o fornecimento | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Ligante de PVDF Proveniente de Gigafábricas de Baterias de Íons de Lítio

A construção de gigafábricas de baterias é um impulsionador significativo para o mercado de R-142b. As químicas de baterias de fosfato de ferro e lítio requerem 1,5-2 quilogramas de ligante de fluoreto de polivinilideno (PVDF) por megawatt-hora, resultando em uma demanda adicional de 850-1.130 toneladas de matéria-prima de R-142b anualmente[1]Arkema, "Kynar PVDF Product Range," arkema.com. A expansão da Arkema em Calvert City e a nova linha de produção de Iwaki da Kureha adicionarão coletivamente mais de 23.000 toneladas de capacidade nominal de PVDF até meados de 2026. Além disso, o investimento da Corporação Financeira Internacional (IFC) em dezembro de 2025 na Gujarat Fluorochemicals Limited (GFCL) EV Products marca a entrada da Índia na cadeia de suprimentos de PVDF de grau para baterias. As especificações de ligante estão cada vez mais migrando para graus sem fluorossurfactante, como o Kynar HSV 900, que permitem maior densidade de energia e comandam preços premium. Consequentemente, uma parcela crescente do mercado de R-142b está agora vinculada a acordos de longo prazo de fornecimento para baterias, em vez de vendas spot de refrigerantes.

Expansão da Integração de Capacidade de Fluoroquímicos na China e na Índia

Entre 2024 e 2026, mais de 120.000 toneladas de capacidade anual de fluoroquímicos entraram em operação na China e na Índia, reduzindo os custos de conversão em até 22% em comparação com modelos de matéria-prima de mercado[2]SRF Limited, "Corporate Presentation," srf.com. Projetos como o complexo de USD 894 milhões em Dahej da SRF Limited e o plano da Gujarat Fluorochemicals Limited para aproximadamente 30.000 toneladas de capacidade cativa de R-142b destacam uma mudança em direção à integração retroativa no mercado de R-142b. Os produtores chineses se beneficiam da mineração subsidiada de fluorita e energia de baixo custo, proporcionando-lhes uma vantagem competitiva de exportação mesmo após contabilizar custos logísticos e tarifários. Além disso, o lançamento da Daikin Chemical India Private Limited em janeiro de 2026 visa apoiar as crescentes indústrias de semicondutores e baterias da Índia, potencialmente impulsionando a demanda local futura por R-142b. Essas expansões de capacidade integrada estão remodelando a estrutura de custos global e intensificando a concorrência no mercado.

Demanda Crescente de Refrigeração e Misturas de Agentes de Expansão

Apesar dos desafios regulatórios que limitam o crescimento incremental, as aplicações de refrigeração legadas continuam a representar quase metade do mercado de R-142b. Os equipamentos existentes de refrigeração em supermercados, processos industriais e cadeia de frio de transporte dependem de misturas contendo R-142b, garantindo demanda de base à medida que esses sistemas são mantidos, mesmo com as novas instalações adotando soluções alternativas. No segmento de expansão de espuma, a proibição chinesa de hidroclorofluorcarbono (HCFC)-141b em 2026 está temporariamente impulsionando a demanda, à medida que os fabricantes de poliuretano fazem a transição para o R-142b antes de eventualmente migrarem para alternativas baseadas em hidrofluorolefina (HFO)-1233zd ou hidrocarbonetos. Isso resultará em um aumento de curto prazo na demanda relacionada a isolamento para R-142b até 2028, após o qual as moléculas virgens serão alocadas principalmente para clientes de matéria-prima.

Permissão de Kigali para Isenções de Matéria-Prima Sustentando o Fornecimento

A Emenda de Kigali prevê isenções para usos como matéria-prima, permitindo que as substâncias sejam transformadas ou destruídas sem estarem sujeitas a cronogramas de eliminação progressiva. Esta disposição está agora incorporada nos sistemas de cotas dos Estados Unidos, da União Europeia (UE) e da China. Para 2026, os Estados Unidos alocaram 229,5 milhões de toneladas métricas de equivalente de dióxido de carbono (MTEVe) de permissões de produção, enquanto a China manteve uma cota de produção de 3.360 toneladas e um teto de uso doméstico de 1.240 toneladas. Essas isenções regulatórias estabelecem um nível de base de suporte para o mercado de R-142b como intermediário químico, mesmo com a demanda por refrigerantes continuando a declinar.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação progressiva do Protocolo de Montreal para usos não relacionados a matéria-prima | -0.8% | Global, com aplicação acelerada na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Disponibilidade comercial de substitutos com PAG ultrabaixo (HFO-1234yf, CO₂) | -0.6% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Custos voláteis de insumos de fluoreto de hidrogênio e clorofórmio comprimindo margens | -0.4% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Progressiva do Protocolo de Montreal para Usos Não Relacionados a Matéria-Prima

Os países desenvolvidos são obrigados a eliminar a produção de HCFC até 2030, enquanto os países do Artigo 5 devem seguir até 2040. Isso reduzirá a demanda legada de refrigerantes e expansão de espuma em 35-40% durante o período de previsão. A China planeja cortar sua cota nacional de HCFC em 12.200 toneladas para 2026 e eliminará progressivamente o HCFC-22 em sistemas VRF até janeiro de 2027, removendo um componente-chave de mistura que anteriormente absorvia R-142b. Nos Estados Unidos, novos equipamentos VRF usando HFCs de alto PAG serão proibidos a partir de 2027, limitando ainda mais os volumes de mercado final. O Regulamento 2024/573 da União Europeia proíbe a manutenção de equipamentos com PAG maior ou igual a 150 a partir de 2030, deixando estoques retidos em sistemas dependentes de misturas ricas em R-142b. Além disso, limites mais rígidos de reparo de vazamentos deverão reduzir os volumes de reposição, enfraquecendo a demanda por refrigerantes.

Disponibilidade Comercial de Substitutos com PAG Ultrabaixo

O HFO-1234yf atingiu 90% de penetração em novos veículos de passeio na Europa e América do Norte, eliminando oportunidades de retrofit de R-134a que poderiam ter absorvido R-142b. Os sistemas transcríticos de CO₂ agora representam aproximadamente 30% da refrigeração em supermercados europeus, enquanto o R-32 e alternativas de hidrocarbonetos são cada vez mais utilizados em pequenas unidades de ar-condicionado. O Solstice LBA da Honeywell e os agentes de expansão Opteon da Chemours estão escalando a produção e apoiando as transições dos clientes, substituindo o R-142b na produção de espuma de poliuretano. Refrigerantes naturais, como propano e amônia, também estão sendo adotados em bombas de calor comerciais e resfriadores, reduzindo significativamente o mercado endereçável para R-142b em novos equipamentos de HVAC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Pivô para Matéria-Prima Redefine a Hierarquia de Crescimento

Em 2025, a refrigeração representou 47,82% da participação do mercado de R-142b. No entanto, seu crescimento é limitado devido às regulamentações da Agência de Proteção Ambiental (EPA) que exigem manutenção exclusiva com produtos recuperados para sistemas de supermercados a partir de janeiro de 2029. O ar-condicionado, que representa aproximadamente um quinto da demanda total, está em declínio à medida que os fabricantes de equipamentos originais (OEMs) fazem a transição para alternativas como R-32 ou R-454B para atender aos requisitos de eficiência e potencial de aquecimento global (PAG). A expansão de espuma, embora seja um segmento menor, está projetada para crescer à taxa mais rápida com uma taxa de crescimento anual composta (CAGR) de 4,78%, impulsionada pelos fabricantes chineses de poliuretano que estão eliminando progressivamente o hidroclorofluorcarbono-141b (HCFC-141b) até 2028. Além disso, a demanda por matéria-prima de fluoreto de polivinilideno (PVDF) e fluoreto de polivinila (PVF) está aumentando em ritmo mais acelerado, desviando moléculas de R-142b de alta pureza de aplicações de commodities. A capacidade incremental de PVDF esperada até 2028 exigirá 12.000-15.000 toneladas adicionais de matéria-prima de R-142b, deslocando ainda mais o foco do mercado para polímeros especiais.

À medida que as aplicações de matéria-prima se expandem, os produtores estão priorizando acordos de fornecimento de longo prazo com fabricantes de baterias e semicondutores. Esses acordos frequentemente incluem o agrupamento de R-142b com tolling de polímeros a jusante para maximizar o valor. Essa mudança estratégica é evidente em colaborações como a joint venture Chemours-SRF, que consolida volumes de aquisição para garantir alocações sob cotas cada vez mais restritivas. Até 2031, espera-se que a participação do mercado de R-142b atribuída a aplicações de matéria-prima supere os usos de refrigerantes e expansão de espuma, redefinindo padrões de demanda e estruturas de preços.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Grau de Pureza: Especificações de Semicondutores e Baterias Impulsionam o Segmento Premium

O R-142b de alta pureza (maior ou igual a 99,9%) representou 61,35% da receita em 2025 e está projetado para crescer a um CAGR de 4,81% até 2031. Esse crescimento reflete os rigorosos requisitos de impureza nos processos de polimerização de PVDF e gravação de semicondutores. O segmento de alta pureza comanda um preço premium de USD 700-1.200 por tonelada em relação ao fornecimento de grau industrial, apoiado pela disponibilidade limitada de fluoreto de hidrogênio (HF) de grau eletrônico e capacidade de fluoração. O R-142b de grau industrial, utilizado principalmente na fabricação de misturas, enfrenta um declínio estrutural à medida que refrigerantes recuperados e substitutos com PAG ultrabaixo ganham participação de mercado. A planta de HF de grau eletrônico de 50.000 toneladas da Zhejiang Juhua fortalece sua liderança no segmento de alta pureza, enquanto empresas como Kureha e Arkema garantiram acordos de fornecimento plurianuais para mitigar riscos de abastecimento.

Os fabricantes também estão inovando para melhorar o desempenho, como o desenvolvimento de ligantes compostos de PVDF/politetrafluoretileno (PTFE) para cátodos de tensão maior ou igual a 4,5 volts, o que poderia dobrar as cargas de ligante e aumentar o uso de R-142b por célula de bateria. Consequentemente, o mercado de R-142b está se dividindo em um segmento premium com preços isolados, impulsionado por avanços tecnológicos, e um segmento de commodities em encolhimento, restringido por pressões regulatórias.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico representou 45,76% do valor de mercado de 2025 e deverá crescer a uma taxa de crescimento anual composta (CAGR) de 4,66% até 2031. Este crescimento é impulsionado por grandes empresas chinesas como Dongyue, Zhejiang Juhua e Sinochem Lantian, que controlam coletivamente aproximadamente 50% da capacidade nominal global. A Índia é a sub-região de crescimento mais rápido, apoiada pelo complexo de fluoropolímeros de 894 milhões de USD da SRF e pela unidade de R-142b de 30.000 toneladas planeada pela Gujarat Fluorochemicals, concebida para a produção de fluoreto de polivinilideno (PVDF) em regime de cativeiro. O Japão continua a desempenhar um papel significativo no segmento de alta pureza, com empresas como Kureha e Daikin a abastecer plantas de baterias coreanas e domésticas em transição para químicas de próxima geração.

O sistema de licenças da Agência de Proteção Ambiental (EPA) limita a produção a 229,5 milhões de toneladas métricas de equivalente de dióxido de carbono (MTEVe) para 2026. Apesar disso, as expansões de capacidade de PVDF na instalação de Calvert City da Arkema e a parceria Chemours-SRF deverão apoiar a procura de matérias-primas. A implementação das regras de manutenção exclusiva com material recuperado em 2029 redirecionará o fornecimento virgem das aplicações de refrigeração para os polímeros, restringindo o conjunto de commodities local e enfatizando a importância estratégica da capacidade de produção integrada.

O Regulamento 2024/573 da União Europeia (UE) impõe uma redução das quotas para 10% dos níveis de referência até 2027-2029 e introduz uma taxa equivalente de dióxido de carbono (CO₂) de EUR 3 (USD 3,53) por tonelada a partir de janeiro de 2026, aumentando os custos para importações com elevado potencial de aquecimento global (GWP). Em resposta, os fabricantes de equipamentos originais (OEMs) europeus estão a acelerar a adoção de CO₂, hidrocarbonetos e hidrofluorolefinas (HFOs). Adicionalmente, a procura de PVDF está a ser cada vez mais satisfeita por fabricantes asiáticos que exportam pellets de alta pureza fora do sistema de quotas. A América do Sul e o Médio Oriente e África contribuem coletivamente com menos de 10% da receita global. No entanto, estas regiões apresentam oportunidades de crescimento em sistemas de aquecimento, ventilação e ar condicionado (HVAC) para climas quentes e em indústrias de baterias emergentes, apoiadas por investimentos alinhados com a Iniciativa Cinturão e Rota.

Cenário Competitivo

O mercado de R-142b é moderadamente consolidado. Os cinco maiores produtores controlam aproximadamente dois terços da capacidade total de produção. A integração vertical é um fator-chave, pois empresas com propriedade de minas de fluorita e plantas de fluoreto de hidrogênio (HF) podem produzir R-142b a um custo de USD 800-1.000 por tonelada inferior ao dos misturadores de mercado, mantendo assim as margens contra flutuações de preços de matérias-primas. O Kynar HSV 900 da Arkema, reconhecido com o Prêmio Heróis da Química da Sociedade Americana de Química (ACS) de 2025, demonstra como os avanços nas aplicações a jusante podem apoiar a economia de matéria-prima a montante. Da mesma forma, o investimento de capital anterior da Daikin na OCSiAl expande sua presença em compósitos avançados e materiais para baterias, fornecendo uma abordagem estratégica para lidar com a comoditização no mercado tradicional de refrigerantes.

Os novos entrantes no mercado incluem empresas indianas como Navin Fluorine e Tanfac, que se beneficiam de incentivos de Zonas Econômicas Especiais (ZEE) que reduzem o gasto efetivo de capital em quase um terço e encurtam o período de retorno para aproximadamente cinco anos. O interesse de private equity também emergiu, conforme demonstrado pela aquisição de USD 400 milhões da Electronic Fluorocarbons pela Element Solutions em janeiro de 2026, indicando crescente interesse em nichos de gases especiais dentro das cadeias de suprimentos de semicondutores. Concomitantemente, empresas orientadas a serviços como a Linde estão expandindo redes de recuperação e destruição de refrigerantes, posicionando-se para um futuro dominado por refrigerantes recuperados, conforme exigido pelas regulamentações dos Estados Unidos (EUA) e da União Europeia (UE).

Líderes do Setor de R-142b

-

Zhejiang Juhua Co., Ltd.

-

DONGYUE GROUP

-

Arkema

-

SINOCHEM LANTIAN CO., LTD.

-

Zhejiang Sanmei Chemical Incorporated Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Element Solutions adquiriu a Electronic Fluorocarbons para expandir seu portfólio de fluoroquímicos especiais, incluindo R-142b (1-cloro-1,1-difluoroetano), um composto-chave utilizado em processos de gravação de semicondutores. Esta aquisição está alinhada com a estratégia da empresa de atender à crescente demanda por fluoroquímicos de alta pureza na indústria de semicondutores.

- Agosto de 2025: A Chemours e a SRF estabeleceram uma parceria estratégica para garantir a aquisição de R-142b (clorodifluorometano) e volumes de tolling de fluoropolímeros. Esta colaboração visa abordar os desafios impostos pelo aperto das cotas nos EUA e na UE, que regulam a produção e o fornecimento de R-142b, uma matéria-prima crítica utilizada na fabricação de fluoropolímeros. Espera-se que o acordo melhore a estabilidade da cadeia de suprimentos e apoie a conformidade com os requisitos regulatórios.

Escopo do Relatório Global do Mercado de R-142b

O R-142b é um hidroclorofluorcarbono (HCFC) utilizado como refrigerante, agente de expansão e intermediário químico. Sua estabilidade em altas temperaturas o torna aplicável em bombas de calor de alta temperatura, sistemas de ar-condicionado e como matéria-prima na produção de fluoreto de vinilideno (VDF).

O mercado de R-142b é segmentado por aplicação, grau de pureza e geografia. Por aplicação, o mercado é segmentado em ar-condicionado, refrigeração e expansão de espuma. Por grau de pureza, o mercado é segmentado em maior ou igual a 99,9% (alta pureza) e menor que 99,9% (industrial). O relatório também abrange o tamanho do mercado e as previsões para R-142b em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Ar-Condicionado |

| Refrigeração |

| Expansão de Espuma |

| Maior ou igual a 99,9% (Alta pureza) |

| Menor que 99,9% (Industrial) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Ar-Condicionado | |

| Refrigeração | ||

| Expansão de Espuma | ||

| Por Grau de Pureza | Maior ou igual a 99,9% (Alta pureza) | |

| Menor que 99,9% (Industrial) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de R-142b?

O tamanho do Mercado de R-142b foi avaliado em 322,26 milhões de USD em 2025 e estima-se que cresça de 336,96 milhões de USD em 2026 para atingir 421,11 milhões de USD até 2031, a um CAGR de 4,56% durante o período de previsão (2026-2031).

Qual aplicação domina atualmente a demanda por R-142b?

A refrigeração lidera com 47,82% de participação na receita em 2025, embora o uso como matéria-prima esteja crescendo rapidamente.

Por que o crescimento do PVDF é tão importante para os fornecedores de R-142b?

Cada tonelada de PVDF requer quase uma tonelada de matéria-prima de R-142b, vinculando a demanda futura à expansão de células de bateria e semicondutores.

Como as regulamentações da UE afetarão as importações de R-142b?

O Regulamento 2024/573 introduz uma taxa equivalente de CO₂ de EUR 3 (USD 3,53) por tonelada a partir de 2026 e cortes acentuados nas cotas, elevando os custos para remessas com alto PAG.

Página atualizada pela última vez em: