Tamaño y Participación del Mercado de Instrumentos QPCR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.71% CAGR |

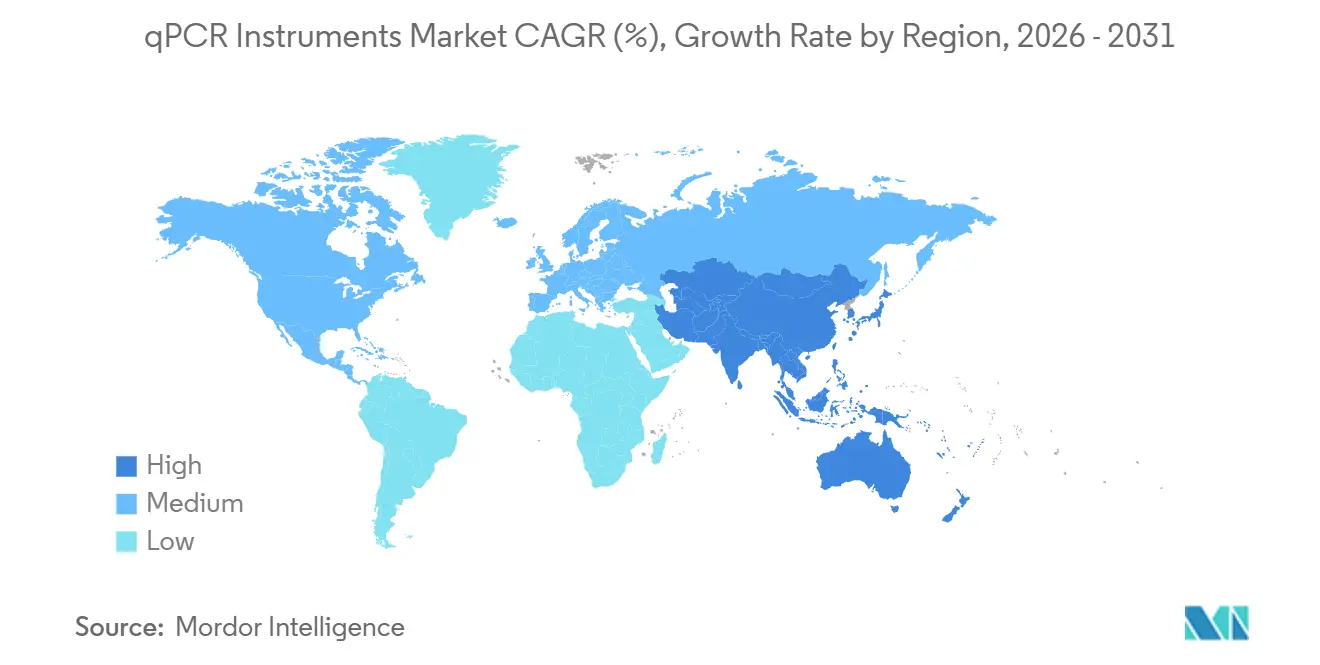

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

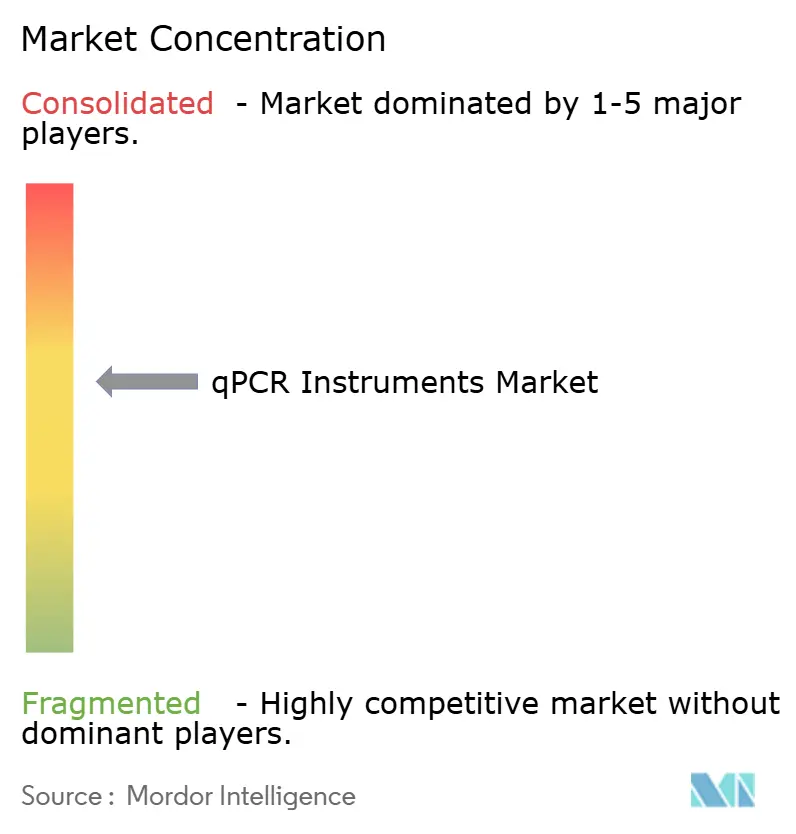

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos QPCR por Mordor Intelligence

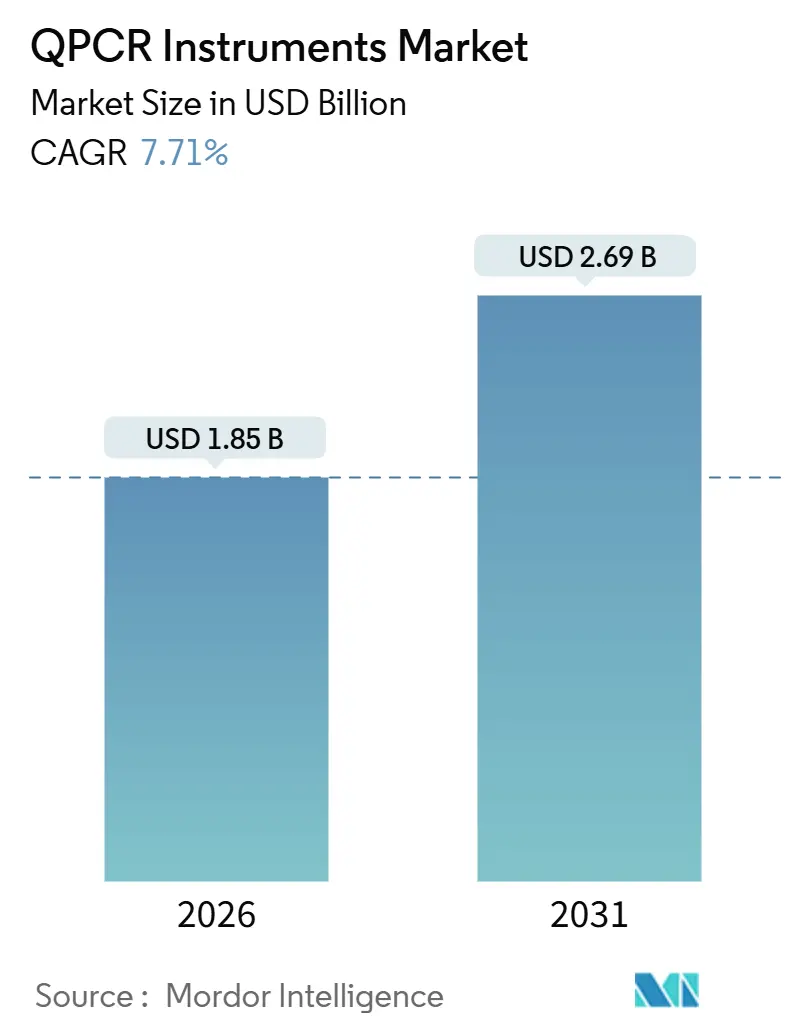

El tamaño del mercado de instrumentos qPCR se estima en USD 1,85 mil millones en 2026 y se proyecta que alcance USD 2,69 mil millones en 2031, avanzando a una CAGR del 7,71% durante el período de pronóstico. La rápida aplicación de la Regla Final sobre Pruebas Desarrolladas en Laboratorio (LDT) de la FDA de los Estados Unidos, la creciente necesidad de control de calidad en tiempo real en la fabricación de terapias celulares y génicas, y el impulso más amplio hacia el diagnóstico molecular descentralizado están acelerando los ciclos de renovación de equipos de capital, sustentando así el crecimiento de la demanda. Los laboratorios que reemplazan los termocicladores heredados ahora priorizan la funcionalidad de registro de auditoría, la óptica de multiplexación basada en láser y el software compatible con la Parte 11 del 21 CFR que agiliza las presentaciones regulatorias. Los pagadores que restringen el reembolso de los paneles de secuenciación multigénica están orientando a los médicos hacia ensayos qPCR dirigidos cuando una respuesta rápida de un solo biomarcador es clínicamente suficiente, preservando la utilización de instrumentos incluso en hospitales altamente equipados con secuenciadores. Mientras tanto, las pruebas de número de copias de vectores, la cuantificación de ADN residual y la detección de contaminantes en proceso se han convertido en ensayos de liberación obligatorios para las terapias génicas aprobadas comercialmente, integrando el mercado de instrumentos qPCR más profundamente en los flujos de trabajo de producción biofarmacéutica.

Conclusiones Clave del Informe

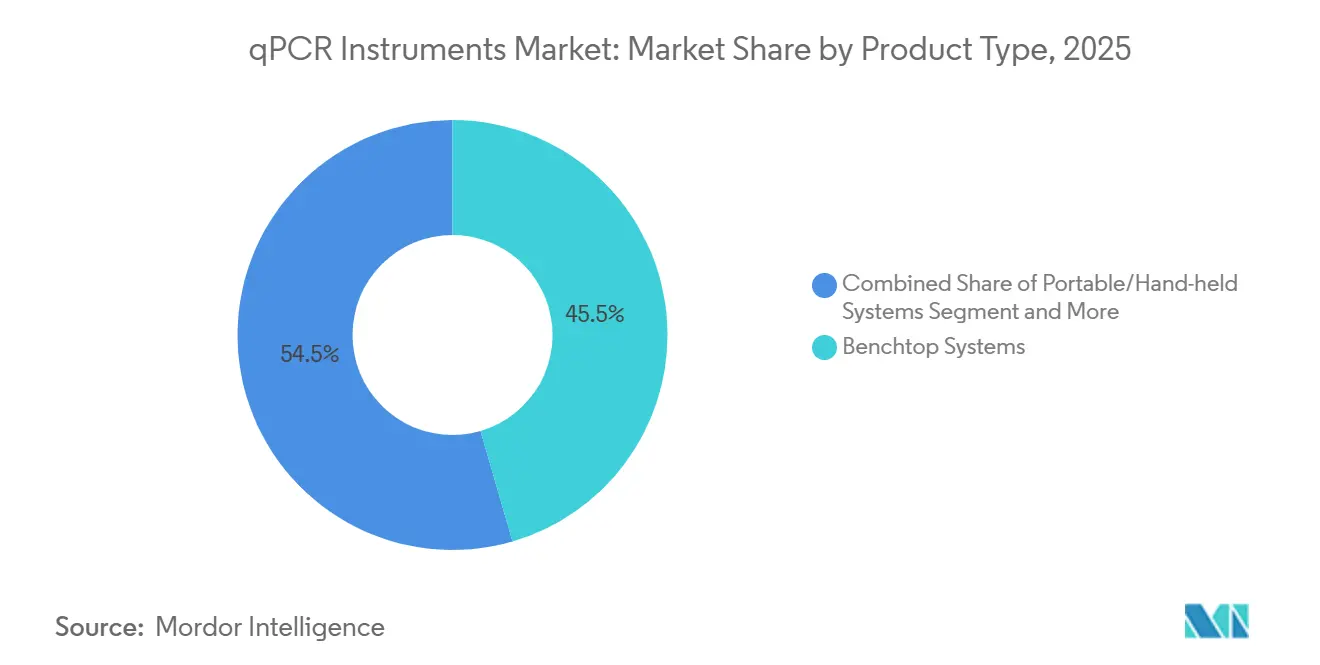

- Por Tipo de Producto, los sistemas de sobremesa lideraron con una participación del 45,55% en el mercado de instrumentos qPCR en 2025, mientras que se pronostica que los sistemas portátiles y de mano registrarán una CAGR del 11,25% hasta 2031, la más rápida entre los tipos de productos.

- Por Capacidad de Procesamiento, los instrumentos de procesamiento medio (48–384 pocillos) representaron el 50,53% de los ingresos de 2025, aunque las plataformas de bajo procesamiento avanzan a una CAGR del 12,85% impulsadas por los despliegues en el punto de atención.

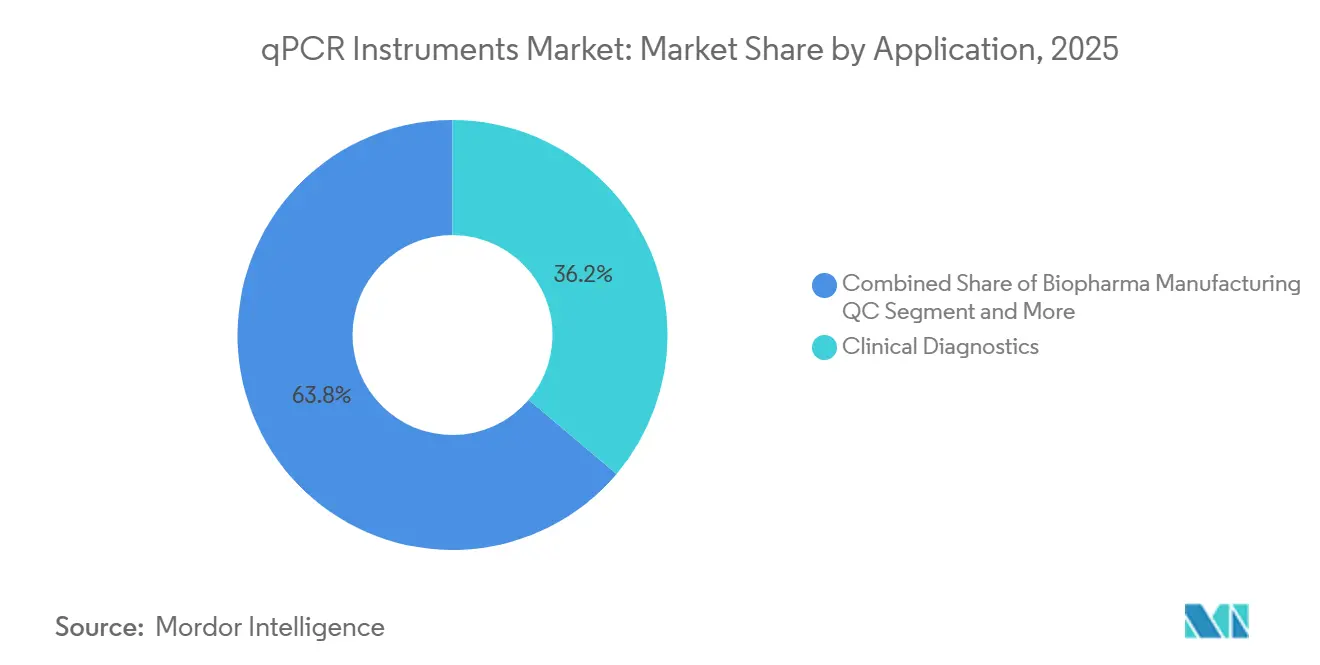

- Por Aplicación, el diagnóstico clínico representó el 36,23% de las aplicaciones en 2025, mientras que el control de calidad en la fabricación biofarmacéutica se expande más rápidamente a una CAGR del 11,15%.

- Por Usuario Final, los hospitales y laboratorios de referencia mantuvieron una participación de ingresos del 40,25% en 2025, pero se proyecta que las CRO y las CDMO crecerán a una CAGR del 12,21% a medida que se intensifica la externalización de las pruebas de biomarcadores.

- Por Geografía, América del Norte contribuyó con el 38,15% de las ventas de 2025, mientras que se espera que Asia-Pacífico registre el mayor crecimiento regional a una CAGR del 10,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Instrumentos QPCR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en pruebas de precisión y diagnóstico complementario | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento del cribado de enfermedades infecciosas tras el COVID-19 | +1.5% | Global, con énfasis en APAC y MEA | Corto plazo (≤ 2 años) |

| Cuellos de botella crecientes en los flujos de trabajo de NGS que desplazan la demanda de vuelta al qPCR | +1.2% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de los despliegues de pruebas moleculares descentralizadas y en el punto de atención | +1.4% | Núcleo en APAC, con expansión hacia MEA y América del Sur | Largo plazo (≥ 4 años) |

| Plataformas de diseño de ensayos impulsadas por IA que acortan el tiempo hasta el resultado | +0.9% | América del Norte y la UE, adopción temprana en China | Mediano plazo (2-4 años) |

| Programas gubernamentales de biovigilancia | +0.9% | Global, liderado por las agencias de salud pública de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Pruebas de Precisión y Diagnóstico Complementario

Los desarrolladores de fármacos presentaron 14 nuevos diagnósticos complementarios autorizados por la FDA que dependen del qPCR en 2024, un salto del 56% respecto a 2023, lo que señala la creciente indispensabilidad de la plataforma para los marcadores oncológicos de un solo gen y los ensayos de liberación de terapias celulares. Los patrocinadores de CAR-T, Kite Pharma y Novartis, integran qPCR de alta sensibilidad o PCR digital de gotitas en los protocolos de fabricación, elevando la demanda de referencia. Los pagadores refuerzan esta trayectoria vinculando el reembolso de los fármacos oncológicos a la evidencia del diagnóstico complementario, lo que lleva a los hospitales a mantener instrumentos conformes incluso cuando los sistemas de NGS están disponibles en el sitio. El Reglamento sobre Diagnósticos In Vitro (IVDR) de Europa introduce progresivamente requisitos estrictos de trazabilidad hasta 2027, favoreciendo aún más las plataformas qPCR con calibración óptica validada y registros de integridad de datos. En conjunto, estas fuerzas consolidan el mercado de instrumentos qPCR como un pilar regulatorio en las vías de la medicina de precisión.

Aumento del Cribado de Enfermedades Infecciosas tras el COVID-19

Las inversiones nacionales en pandemia han sido redirigidas hacia el monitoreo rutinario de patógenos, preservando una utilización elevada de los instrumentos. Los Centros de Excelencia en Genómica de Patógenos de los CDC ahora criban brotes con triaje rápido de qPCR antes de la confirmación por secuenciación, reduciendo el tiempo de investigación de 10 días a 48 horas. La guía de la OMS publicada en septiembre de 2024 recomienda que los estados miembros mantengan una capacidad de qPCR equivalente a 1 prueba por cada 1.000 habitantes por semana para patógenos respiratorios. El Programa Integrado de Vigilancia de Enfermedades de India destinó USD 120 millones para unidades portátiles en laboratorios de distrito, una adquisición que por sí sola aumenta la base instalada regional en miles de instrumentos. El financiamiento gubernamental sostenido aísla el mercado de instrumentos qPCR del gasto cíclico del sector privado.

Cuellos de Botella Crecientes en los Flujos de Trabajo de NGS que Desplazan la Demanda de Vuelta al qPCR

El tiempo de respuesta medio para los paneles de NGS dirigidos en hospitales sigue siendo de 9 a 10 días, en comparación con los resultados de qPCR al día siguiente, lo que lleva a los oncólogos a solicitar pruebas de EGFR y KRAS basadas en PCR cuando las decisiones de tratamiento son urgentes. Illumina reconoció en su informe anual 10-K de 2024 que los clientes clínicos utilizan ensayos de triaje qPCR para seleccionar muestras para la secuenciación, una tendencia que sustenta los laboratorios de doble modalidad. En el bioprocesamiento, el qPCR ofrece cuantificación de vectores virales en el mismo día, mientras que el control de calidad basado en secuenciación añade varios días de retención de lotes, reforzando el valor operativo de la PCR en tiempo real.

Expansión de los Despliegues de Pruebas Moleculares Descentralizadas y en el Punto de Atención

La red GeneXpert de Cepheid superó los 35.000 emplazamientos a finales de 2024, el 40% de los cuales se encuentran en sitios no hospitalarios como farmacias minoristas y clínicas en lugares de trabajo. El Departamento de Defensa de los Estados Unidos desplegó unidades qPCR ruguerizadas con batería en bases operativas avanzadas bajo un contrato de USD 25 millones en junio de 2024, subrayando la demanda en el campo de batalla para la detección rápida de patógenos. La guía preliminar de la FDA publicada en agosto de 2024 allana el camino para las pruebas moleculares con exención CLIA, permitiendo que personal no de laboratorio realice ensayos y ampliando el alcance potencial. Estos desarrollos canalizan ingresos incrementales hacia el mercado de instrumentos qPCR a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital frente a diagnósticos isotérmicos y CRISPR | -0.8% | Global, más agudo en los mercados de APAC y MEA sensibles al precio | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de reactivos y costo de la cadena de frío | -0.6% | Global, con mayor impacto en MEA y América del Sur | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para la optimización de protocolos | -0.5% | América del Norte y la UE, emergente en APAC urbano | Largo plazo (≥ 4 años) |

| Obsolescencia de instrumentos debido a las rápidas actualizaciones de módulos ópticos | -0.4% | América del Norte y la UE, impacto limitado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital frente a Diagnósticos Isotérmicos y CRISPR

Las plataformas de detección CRISPR-Cas como INSPECTR de Sherlock Biosciences utilizan lectores con un precio cercano a USD 5.000, muy por debajo del punto de entrada de USD 30.000–50.000 para las unidades qPCR básicas. El acuerdo de Mammoth Biosciences en 2024 con GSK para desarrollar diagnósticos complementarios CRISPR señala la apertura de los fabricantes de fármacos hacia alternativas más económicas. Los ensayos de amplificación isotérmica mediada por bucle (LAMP), que operan en simples bloques de calor, están ganando cuentas veterinarias y agrícolas. Si bien el qPCR mantiene una precisión de cuantificación superior, las brechas en el costo de capital podrían redirigir los presupuestos en regiones sensibles al precio, recortando la expansión del mercado de instrumentos qPCR.

Volatilidad de la Cadena de Suministro de Reactivos y Costo de la Cadena de Frío

El informe anual 10-K de Thermo Fisher de 2024 reveló un aumento del 18% en los costos de materias primas enzimáticas en medio de cuellos de botella en la fermentación. Por separado, la IATA registró un aumento del 22% en las tarifas de flete de cadena de frío en 2024, presionando a los laboratorios en el África subsahariana y en el interior de América del Sur que ya tienen dificultades con la electricidad poco confiable[1]Asociación Internacional de Transporte Aéreo, "Informe de Logística de Cadena de Frío 2024," IATA.ORG. Las mezclas maestras liofilizadas mitigan la exposición al almacenamiento en frío, aunque a veces sacrifican sensibilidad o requieren reconstitución, lo que complica la estandarización. Los choques de suministro siguen siendo un lastre a corto plazo para el mercado de instrumentos qPCR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Versatilidad de los Sistemas de Sobremesa Ancla el Mercado, los Portátiles Surgen

Las plataformas de sobremesa contribuyeron con el 45,55% de los ingresos de 2025, una posición dominante que equivale a aproximadamente USD 0,85 mil millones del tamaño del mercado de instrumentos qPCR a los tipos de cambio actuales. Los hospitales, las organizaciones de pruebas por contrato y los núcleos académicos prefieren estas unidades por sus bloques intercambiables que admiten placas de 96 y 384 pocillos. Los sistemas portátiles y de mano, aunque más pequeños en términos absolutos, registran una CAGR del 11,25% que podría elevar su participación en el mercado de instrumentos qPCR a casi una cuarta parte para 2031. El funcionamiento con batería, la carga de datos por red celular y las carcasas ruguerizadas hacen que dispositivos como el GeneXpert Edge de Cepheid sean viables en clínicas sin energía eléctrica estable, impulsando el alcance geográfico más allá de los laboratorios tradicionales[2]Cepheid, "Despliegue Global de Sistemas GeneXpert," CEPHEID.COM.

El posicionamiento competitivo diverge marcadamente. Los sistemas de sobremesa ganan en precisión óptica, soporte de servicio y amplitud de ensayos, respaldados por menús de reactivos autorizados por reguladores que simplifican la validación. Los portátiles compiten en facilidad de uso y necesidades mínimas de infraestructura, un diferenciador cada vez más importante a medida que las farmacias, los equipos de socorro en desastres y los programas de salud de la fauna silvestre adoptan las pruebas moleculares. Los proveedores mitigan las limitaciones de almacenamiento de reactivos enviando mezclas liofilizadas estables a temperatura ambiente, un avance que extiende la vida útil en despliegues en zonas tropicales. En última instancia, ambos formatos se complementan en lugar de canibalizarse mutuamente, ampliando la huella general del mercado de instrumentos qPCR.

Por Capacidad de Procesamiento: El Rango Medio Domina, el Bajo Procesamiento Gana en el Punto de Atención

Las plataformas de procesamiento medio (48–384 pocillos) aseguraron el 50,53% de las ventas de 2025, lo que se traduce en aproximadamente USD 0,94 mil millones del tamaño del mercado de instrumentos qPCR y refleja una economía equilibrada para los laboratorios que procesan entre 50 y 200 muestras diariamente. Los dispositivos de bajo procesamiento con menos de 48 pocillos quedan rezagados en ingresos, pero superan el crecimiento a una CAGR del 12,85%, impulsados por las pruebas de gripe en farmacias, el cribado de tuberculosis a nivel de distrito y la biovigilancia militar desplegada en el campo. Los contratos del Departamento de Defensa de los Estados Unidos adjudicados en 2024, por ejemplo, se centraron en unidades ruguerizadas de 16 pocillos con tiempos de ejecución de 45 minutos.

La automatización de alto procesamiento sigue siendo un nicho debido a los desembolsos de capital de USD 150.000–300.000, aunque los biobancos y las grandes CRO justifican el gasto procesando miles de muestras por noche. El CFX Opus 384 de Bio-Rad integra seguimiento por código de barras para reducir los toques manuales en un 60%. Las plataformas de procesamiento medio probablemente mantendrán la mayor participación en el mercado de instrumentos qPCR hasta 2031, reforzadas por la óptica de multiplexación de 6 colores que reduce el gasto en reactivos por muestra.

Por Aplicación: El Control de Calidad en Biofarmacéutica Supera el Crecimiento del Diagnóstico Clínico

El diagnóstico clínico representó el 36,23% de la demanda en 2025, equivalente a aproximadamente USD 0,67 mil millones del tamaño del mercado de instrumentos qPCR. Los paneles de enfermedades infecciosas y los biomarcadores oncológicos sustentan la utilización rutinaria, aunque los cambios en el reembolso hacia pagos agrupados moderan el volumen incremental. El control de calidad en la fabricación biofarmacéutica, por el contrario, está creciendo a una CAGR del 11,15% y podría superar los USD 0,45 mil millones para 2031. La guía de la FDA sobre CMC para terapias génicas obliga a realizar ensayos qPCR de liberación de lotes para el título del vector y el ADN residual, convirtiendo los instrumentos en activos de producción no negociables.

La investigación académica y las pruebas ambientales ofrecen un crecimiento constante, aunque más lento. Las normas del USDA introducidas en 2024 exigen la confirmación por qPCR de Salmonella y E. coli en carne molida, impulsando a los laboratorios de seguridad alimentaria a actualizar a sistemas con capacidad de multiplexación. En general, las diferentes tasas de crecimiento entre las aplicaciones diversifican la combinación de ingresos y amortiguan el mercado de instrumentos qPCR frente a los choques de un solo segmento.

Por Usuario Final: Las CRO y CDMO se Aceleran, los Hospitales se Mantienen Estables

Los hospitales y laboratorios de referencia generaron el 40,25% de las compras de 2025, aproximadamente USD 0,75 mil millones del tamaño del mercado de instrumentos qPCR. Las normas de registro de dispositivos llevan a los laboratorios hospitalarios más pequeños a externalizar las LDT, consolidando las pruebas en centros de alta complejidad. Las CRO y las CDMO, mientras tanto, están creciendo un 12,21% anualmente. IQVIA reportó un crecimiento del 28% en los servicios de diagnóstico molecular en 2024, reflejando la demanda de los ensayos oncológicos para el cribado rápido de biomarcadores. Las CDMO que producen vectores AAV y lentivirales invierten fuertemente en líneas qPCR automatizadas para cumplir con los plazos de liberación de lotes y el escrutinio regulatorio.

Los laboratorios gubernamentales de salud pública, ampliados durante el COVID-19, ahora redirigen su capacidad para la vigilancia temprana de la influenza y la resistencia antimicrobiana. Los institutos académicos reemplazan los instrumentos en ciclos de financiamiento de subvenciones en lugar de hacerlo por restricciones de procesamiento, lo que lleva a tasas de renovación predecibles pero más lentas. La variada combinación de usuarios finales distribuye los flujos de ingresos, apoyando la resiliencia en el mercado de instrumentos qPCR.

Análisis Geográfico

América del Norte, que controla el 38,15% de los ingresos de 2025, se beneficia de aproximadamente 12.000 laboratorios CLIA de alta complejidad que realizan ensayos moleculares. La aplicación por parte de la FDA de la Regla Final sobre LDT desencadena retiros acelerados de termocicladores que carecen de características de cumplimiento, impulsando el mercado de instrumentos qPCR hacia modelos con capacidad de auditoría. Canadá canaliza CAD 45 millones (USD 33 millones) en unidades qPCR portátiles para comunidades remotas del norte, acortando el tiempo de respuesta para enfermedades infecciosas en áreas anteriormente desatendidas. El instituto epidemiológico de México amplió la capacidad de qPCR en un 40% en 2024 para combatir el dengue y la tuberculosis, aunque la penetración del mercado sigue concentrada en laboratorios privados.

Asia-Pacífico está preparada para una CAGR del 10,51%, impulsada por la vía de registro acelerado de diagnósticos in vitro de China que reduce a la mitad los plazos de aprobación a nueve meses[3]Administración Nacional de Productos Médicos de China, "Vía de Registro Acelerado de Diagnósticos In Vitro," NMPA.GOV.CN. La adquisición de sistemas portátiles por USD 120 millones de India impulsa los despliegues a nivel de distrito, mientras que Japón aumenta los presupuestos de cribado del cáncer en un 22%, fomentando la adopción del qPCR para biopsia líquida. Australia y Corea del Sur se centran en la biovigilancia, con Australia asignando AUD 30 millones (USD 20 millones) a sitios centinela de patógenos zoonóticos. En conjunto, estos programas amplían la huella del mercado regional de instrumentos qPCR más allá de los centros terciarios.

Europa mantiene un panorama maduro pero impulsado por el cumplimiento normativo, moldeado por la aplicación del IVDR que recompensa a los proveedores que ofrecen lotes de reactivos trazables y captura segura de datos. Alemania y el Reino Unido lideran la densidad de instrumentos per cápita, mientras que el sur de Europa se actualiza para armonizar la detección de brotes transfronterizos. Oriente Medio y África presentan focos de rápido crecimiento: Arabia Saudita invirtió SAR 800 millones (USD 213 millones) para laboratorios de referencia regionales, y Sudáfrica amplía el qPCR para el monitoreo de la carga viral del VIH y la resistencia a la tuberculosis. El impulso de América del Sur se concentra en Brasil, que ordenó 2.500 unidades portátiles para los estados amazónicos para hacer frente a los brotes de arbovirus. La logística de la cadena de frío y los aranceles de importación de reactivos limitan una mayor aceleración, pero se alivian parcialmente mediante reactivos liofilizados.

Panorama Competitivo

Los cinco principales proveedores —Thermo Fisher Scientific, Roche Diagnostics, Bio-Rad Laboratories, QIAGEN y Agilent Technologies— controlaron colectivamente un porcentaje significativo de los envíos globales en 2025, posicionando el mercado de instrumentos qPCR como moderadamente concentrado. Cada uno aprovecha las químicas propietarias y el software cerrado para asegurar los ingresos por consumibles. Los ensayos TaqMan de Thermo Fisher y las sondas LightCycler de Roche generan márgenes recurrentes de reactivos que eclipsan las ventas de hardware. La ruta de actualización de multiplexación basada en láser de Bio-Rad incentiva las permutas, mientras que la adquisición de Biovectra por parte de Agilent en 2024 reforzó los suministros enzimáticos, mitigando el riesgo aguas arriba.

Los competidores más pequeños explotan nichos de espacio en blanco. Analytik Jena obtuvo la certificación ISO 13485 para su qTOWER³ G de arquitectura abierta, atrayendo a los biobancos que exigen interoperabilidad con sistemas de gestión de información de laboratorio de terceros. Standard BioTools (Fluidigm) lanzó Biomark HD Flex dirigido a cribados de expresión génica de alta multiplexación, diferenciándose mediante nanoplacas microfluídicas que reducen el uso de reactivos. Las plataformas de diseño infundidas con IA sirven como fosos intangibles; el conjunto de herramientas de aprendizaje automático de QIAGEN comprime los plazos de desarrollo de ensayos, fortaleciendo su oferta más allá del hardware.

La actividad de patentes sigue siendo intensa, con 47 concesiones en los Estados Unidos en 2024 que cubren detectores ópticos, mezclas liofilizadas y algoritmos de multiplexación. La certificación de gestión de calidad ISO 13485 es ahora un requisito básico para entrar en Europa y América del Norte, elevando los costos de cumplimiento para los fabricantes emergentes. Los contratos de servicio, el análisis de datos basado en la nube y las suscripciones de mantenimiento predictivo están emergiendo como campos de batalla decisivos que dan forma a la longevidad de los ingresos en el mercado de instrumentos qPCR.

Líderes de la Industria de Instrumentos QPCR

Agilent Technologies

Bio-Rad Laboratories

Roche Diagnostics

Qiagen

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Alamar Biosciences lanzó el ensayo RUO NULISAqpcr AD de 5 multiplexaciones que permite la cuantificación simultánea de cinco biomarcadores sanguíneos relacionados con el Alzheimer a partir de una sola muestra.

- Abril de 2025: Biocartis introdujo un ensayo qPCR en tiempo real que detecta mutaciones POLE y POLD1 en el cáncer de endometrio.

Alcance del Informe Global del Mercado de Instrumentos QPCR

Según el alcance del informe, los instrumentos qPCR son dispositivos de laboratorio especializados utilizados para realizar la reacción en cadena de la polimerasa cuantitativa (qPCR), una técnica que amplifica y cuantifica simultáneamente moléculas de ADN objetivo.

El mercado de instrumentos qPCR está segmentado por tipo de producto en sistemas de sobremesa, sistemas portátiles/de mano y plataformas automatizadas de alto procesamiento. Por capacidad de procesamiento, el mercado se categoriza en bajo procesamiento (<48 pocillos), procesamiento medio (48–384 pocillos) y alto procesamiento (>384 pocillos). Por aplicación, el mercado se divide en diagnóstico clínico, investigación y académico, control de calidad en fabricación biofarmacéutica y otras aplicaciones. Por usuario final, el mercado incluye hospitales y laboratorios de referencia, institutos académicos y de investigación, empresas farmacéuticas y de biotecnología, CRO y CDMO, y laboratorios gubernamentales y de salud pública. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Sobremesa |

| Sistemas Portátiles/de Mano |

| Plataformas Automatizadas de Alto Procesamiento |

| Bajo Procesamiento (<48 pocillos) |

| Procesamiento Medio (48-384 pocillos) |

| Alto Procesamiento (>384 pocillos) |

| Diagnóstico Clínico |

| Investigación y Académico |

| Control de Calidad en Fabricación Biofarmacéutica |

| Otras Aplicaciones |

| Hospitales y Laboratorios de Referencia |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| CRO y CDMO |

| Laboratorios Gubernamentales y de Salud Pública |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Sobremesa | |

| Sistemas Portátiles/de Mano | ||

| Plataformas Automatizadas de Alto Procesamiento | ||

| Por Capacidad de Procesamiento | Bajo Procesamiento (<48 pocillos) | |

| Procesamiento Medio (48-384 pocillos) | ||

| Alto Procesamiento (>384 pocillos) | ||

| Por Aplicación | Diagnóstico Clínico | |

| Investigación y Académico | ||

| Control de Calidad en Fabricación Biofarmacéutica | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Laboratorios de Referencia | |

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| CRO y CDMO | ||

| Laboratorios Gubernamentales y de Salud Pública | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de instrumentos qPCR?

El tamaño del mercado de instrumentos qPCR se sitúa en USD 1,85 mil millones en 2026 y se prevé que alcance USD 2,69 mil millones en 2031.

¿Qué tipo de producto lidera los ingresos globales?

Los sistemas de sobremesa mantuvieron una participación del 45,55% de los ingresos de 2025, manteniendo el liderazgo debido a su versatilidad en entornos clínicos, de investigación y biofarmacéuticos.

¿Qué segmento de aplicación está creciendo más rápido?

Se proyecta que el control de calidad en la fabricación biofarmacéutica crecerá a una CAGR del 11,15% hasta 2031, impulsado por las rigurosas pruebas de liberación para terapias celulares y génicas.

¿Cómo contribuirá Asia-Pacífico a la demanda futura?

Se espera que Asia-Pacífico registre una CAGR del 10,51%, respaldada por las aprobaciones de diagnósticos in vitro simplificadas de China y la inversión de India en unidades portátiles a nivel de distrito.

¿Qué estrategias competitivas sostienen los márgenes de los proveedores?

Las empresas líderes agrupan reactivos propietarios, software compatible con la Parte 11 del 21 CFR y contratos de mantenimiento predictivo para asegurar ingresos recurrentes incluso cuando los precios del hardware enfrentan presión.

¿Cómo afecta la tecnología CRISPR a la adopción del qPCR?

Los diagnósticos basados en CRISPR ofrecen menores costos de instrumentos, lo que representa una amenaza de gasto de capital a mediano plazo, pero el qPCR mantiene una precisión de cuantificación superior y aceptación regulatoria en pruebas de alto riesgo.

Última actualización de la página el: