Tamaño y Participación del Mercado de Cistoscopios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

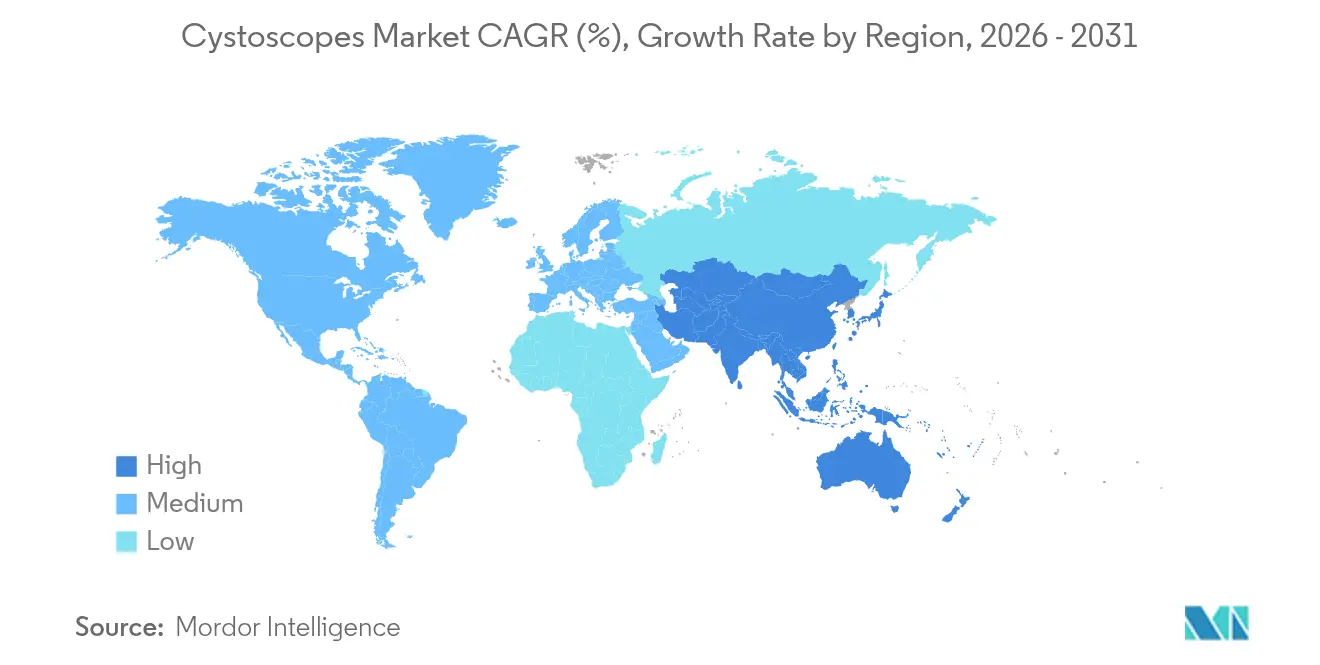

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

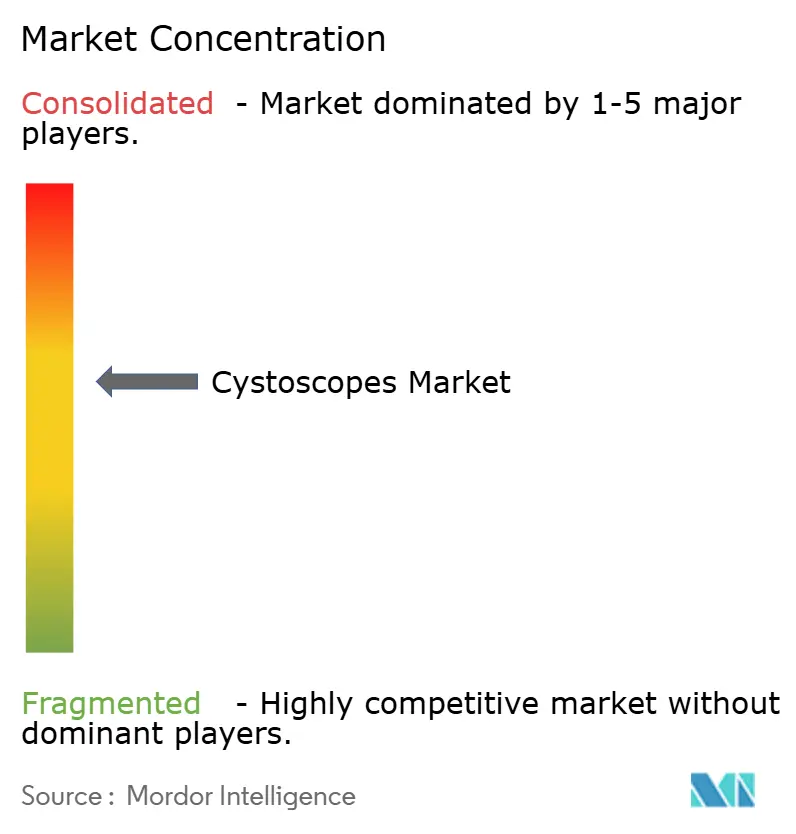

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cistoscopios por Mordor Intelligence

El tamaño del mercado de cistoscopios en 2026 se estima en USD 1,22 mil millones, creciendo desde el valor de 2025 de USD 1,14 mil millones con proyecciones para 2031 que muestran USD 1,67 mil millones, creciendo a una CAGR del 6,62% durante 2026-2031. La migración continua de dispositivos reutilizables hacia plataformas de un solo uso con control de infecciones, el despliegue de ópticas HD, 4K e Imágenes de Banda Estrecha (NBI, por sus siglas en inglés), y el uso creciente de inteligencia artificial (IA) en la detección de lesiones sustentan esta expansión. La incidencia del cáncer de vejiga está aumentando en todas las regiones principales, manteniendo los volúmenes de procedimientos incluso cuando los entornos ambulatorios mínimamente invasivos se convierten en el sitio de atención preferido. Los hospitales, los centros quirúrgicos ambulatorios (CQA) y los consultorios médicos están priorizando por tanto cistoscopios portátiles habilitados con IA que reducen el tiempo de reprocesamiento, aumentan el rendimiento diagnóstico y se alinean con los códigos de reembolso emergentes. Un impulso adicional proviene de adquisiciones estratégicas —por ejemplo, KARL STORZ integrando los activos robóticos de Asensus Surgical— y de políticas de adquisición que elevan la prevención de infecciones por encima del costo unitario, acelerando la adopción de dispositivos de un solo uso.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos flexibles lideraron con el 56,10% de la participación del mercado de cistoscopios en 2025, mientras que las unidades de un solo uso dentro de la combinación de productos registraron la CAGR más rápida del 7,48% hasta 2031.

- Por uso, los cistoscopios de un solo uso representaron el 59,32% del tamaño del mercado de cistoscopios en 2025 y avanzan a una CAGR del 7,48% hasta 2031.

- Por plataforma tecnológica, los sistemas de fibra óptica capturaron el 61,35% de la participación del mercado de cistoscopios en 2025; las unidades de video (digital) están creciendo más rápidamente a una CAGR del 7,78%.

- Por aplicación, la urología dominó con el 69,10% de los ingresos en 2025, mientras que la ginecología está proyectada para la CAGR más alta del 7,15% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 65,50% de la participación del mercado de cistoscopios en 2025; los CQA se están expandiendo más rápidamente a una CAGR del 7,65%.

- Por geografía, América del Norte comandó el 41,20% del tamaño del mercado de cistoscopios en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cistoscopios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la incidencia de cáncer de vías urinarias y vejiga | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avance tecnológico hacia imágenes HD/4K y NBI | +1.0% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia por cistoscopia ambulatoria mínimamente invasiva | +0.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio hospitalario hacia endoscopios desechables libres de infección | +1.1% | Global, acelerado en el entorno pospandémico | Corto plazo (≤ 2 años) |

| Detección de lesiones asistida por IA que mejora el rendimiento diagnóstico | +0.7% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Códigos de reembolso emergentes para procedimientos en consultorios | +0.6% | Principalmente América del Norte, mercados europeos selectivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Incidencia de Cáncer de Vías Urinarias y Vejiga

La incidencia del cáncer de vejiga ha mostrado una tendencia al alza en todos los grupos demográficos principales, y las tasas de cistectomía a cinco años ahora alcanzan solo el 14% cuando la quimiorradioterapia reemplaza a la radioterapia sola, lo que subraya la necesidad de un seguimiento diagnóstico preciso. El envejecimiento de la población y la exposición al tabaquismo y a los productos químicos industriales aumentan el riesgo a lo largo de la vida, lo que lleva a los sistemas de salud a ampliar los programas de detección que dependen en gran medida de la cistoscopia. El mercado de cistoscopios se beneficia por tanto de una demanda ininterrumpida en hospitales y clínicas ambulatorias. La óptica flexible sigue siendo fundamental porque ofrece una visualización completa de la vejiga con un mínimo trauma para el paciente. Los fabricantes que refuerzan la calidad de imagen y la ergonomía están preparados para capturar una participación adicional a medida que los proveedores estandarizan los protocolos de vigilancia de pacientes de alto riesgo.

Avance Tecnológico hacia Imágenes HD/4K y NBI

Olympus introdujo cabezales de cámara 4K para uso urológico, cuadruplicando la densidad de píxeles en comparación con los sistemas HD y aumentando el brillo de NBI en un 20%.[1]Olympus Corp., "Imágenes 4K para Urología," olympus-global.com La evidencia clínica muestra que la cistoscopia de luz azul con óptica 4K eleva la detección de carcinoma in situ al 95,2%, superando ampliamente la tasa del 42,9% de los sistemas convencionales de luz blanca. La visualización superior reduce la recurrencia, respalda los precios premium y acelera los ciclos de reemplazo a medida que los hospitales retiran los haces de fibra envejecidos. Estas ganancias se traducen en un aumento tangible del +1,0% en la CAGR prevista para el mercado de cistoscopios, al tiempo que anclan las estrategias de diferenciación para los proveedores que invierten en plataformas digitales.

Preferencia por la Cistoscopia Ambulatoria Mínimamente Invasiva

La cistoscopia flexible generalmente requiere solo anestesia local y menos de 10 minutos, alineándose con los modelos de CQA y consultorios que reducen los costos totales de las instalaciones en comparación con la hospitalización. Los pagadores de seguros recompensan cada vez más la facturación neutral por sitio, y los nuevos códigos de Terminología de Procedimientos Actuales (CPT, por sus siglas en inglés) para procedimientos ambulatorios —como la terapia iTind de Olympus— legitiman aún más la atención en consultorios. Los entornos ambulatorios carecen de la infraestructura de reprocesamiento de los hospitales terciarios, lo que hace que las soluciones de un solo uso sean prácticas. Este cambio en la atención fomenta la adquisición de cistoscopios portátiles protegidos contra infecciones y respalda el despliegue escalable donde los urólogos capacitados son escasos.

Cambio Hospitalario hacia Endoscopios Desechables Libres de Infección

Las alertas de seguridad de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) destacan los riesgos de contaminación asociados con los endoscopios reprocesados, acelerando el interés en los dispositivos listos para usar.[2]Ambu A/S, "Libro Blanco de Sostenibilidad 2024," ambu.com Los estudios revelan que los cistoscopios de un solo uso eliminan la infección cruzada y suprimen 42 minutos de reprocesamiento de cada caso, superando el mayor costo por unidad. Una encuesta global de 415 equipos de adquisición indica la disposición a convertir el 44,5% de la carga de trabajo de cistoscopia a desechables, lo que señala un profundo potencial de penetración. A medida que las auditorías de sostenibilidad confirman menores emisiones durante el ciclo de vida en comparación con las alternativas reutilizables, la adopción de desechables contribuye directamente con un +1,1% a la CAGR dentro del mercado de cistoscopios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y reprocesamiento de endoscopios reutilizables | -0.9% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de urólogos capacitados en mercados emergentes | -0.7% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Preocupaciones por residuos ambientales de los productos de un solo uso | -0.5% | Europa y América del Norte, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de componentes CMOS/ópticos | -0.8% | Global, con impacto agudo en los centros de fabricación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Reprocesamiento de Endoscopios Reutilizables

Las auditorías de costos durante la vida útil muestran que los ureteroscopios flexibles reutilizables conllevan gastos por procedimiento de USD 1.212-1.743 una vez incluidas las reparaciones, la mano de obra, los consumibles y el tiempo de inactividad. Para los sistemas de menores ingresos, esa carga de capital dificulta la renovación de equipos y fomenta la reutilización más allá de los límites del fabricante, aumentando el riesgo de infección. En paralelo, los modelos de compra de un solo uso con precios predecibles basados en casos atraen a los directores financieros que buscan visibilidad de los gastos. En consecuencia, los proveedores emergentes asignan gastos de capital a flotas digitales de un solo uso, erosionando la demanda residual de reutilizables y restringiendo el crecimiento agregado en 0,9 puntos porcentuales.

Escasez de Urólogos Capacitados en Mercados Emergentes

Las vías de formación duran entre 5 y 9 años, y las tasas de vacantes siguen siendo pronunciadas en Asia, África y América Latina. La transferencia de tareas a asociados médicos creció un 109% y a enfermeros practicantes un 156% entre 2014 y 2024, aunque la capacidad de procedimientos sigue siendo limitada. Los fabricantes responden con cistoscopios guiados por IA, de fácil instalación, que simplifican la orientación y la documentación. Aun así, la escasez de especialistas suprime los volúmenes de procedimientos en geografías de alta carga, reduciendo la expansión a largo plazo del mercado de cistoscopios en 0,7 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Flexibles Mantienen una Posición Dominante

Las unidades flexibles contribuyeron con el 56,10% de la participación del mercado de cistoscopios en 2025, una dominancia debida a la superior comodidad del paciente y la maniobrabilidad del eje que permite una flexión hacia arriba de 210° y una flexión hacia abajo de 120°. El segmento flexible avanza a una CAGR del 7,35% hasta 2031 a medida que los fabricantes añaden sensores HD, NBI y características de rigidez variable que amplían la adopción en clínicas ambulatorias. Los endoscopios rígidos aún sirven para tareas pediátricas y terapéuticas donde la estabilidad del instrumento supera la comodidad, pero la innovación incremental fluye principalmente hacia los flexibles. El mercado de cistoscopios continúa viendo la óptica flexible como la vía principal para la integración de IA porque una señal digital estable es esencial para el análisis algorítmico.

Los cistonefróscopos flexibles HD de segunda generación ilustran el avance, integrando NBI que es un 20% más brillante que los modelos predecesores. Los primeros usuarios reportan una detección de carcinoma in situ del 95,2% con complementos de luz azul frente al 42,9% con luz blanca convencional. Los precios premium siguen siendo defendibles porque las menores tasas de recurrencia evitan costosas reintervenciones. A medida que mejoran las métricas de sostenibilidad —a través de empaques reciclables y menor consumo de energía— los dispositivos flexibles mantienen su liderazgo en la industria de cistoscopios, fortaleciendo la resiliencia general del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso: El Auge de los Dispositivos de Un Solo Uso Acelera el Control de Infecciones

Los endoscopios de un solo uso aportaron el 59,32% al tamaño del mercado de cistoscopios en 2025 y están creciendo a una CAGR del 7,48%, impulsados por los mandatos hospitalarios que priorizan la infección cruzada cero y el ahorro de tiempo del personal. La evidencia que compara las huellas de carbono muestra que el reprocesamiento de reutilizables supera el impacto total del ciclo de vida de los desechables, remodelando las percepciones del costo ambiental. Los administradores de CQA valoran el ahorro de 42 minutos por procedimiento, que libera las listas operativas y aumenta el rendimiento.

El aScope 5 Cysto HD de Ambu obtuvo la autorización de la FDA en enero de 2025, añadiendo imágenes HD de un solo uso a los flujos de trabajo de nefrolitotomía percutánea y subrayando el rápido ritmo de innovación. A medida que la paridad de precios se aproxima y los módulos de IA llegan a las plataformas desechables, el mercado de cistoscopios anticipa una competencia más intensa para los equipos heredados. No obstante, los centros de alto volumen pueden mantener flotas mixtas donde los costos de reprocesamiento se amortizan eficientemente, lo que ilustra una transición matizada en lugar de un reemplazo total.

Por Plataforma Tecnológica: Los Sistemas Digitales Ganan Terreno

La tecnología de fibra óptica aún controla el 61,35% de la participación del mercado de cistoscopios en 2025 debido a su amplia base instalada y menor costo de adquisición, aunque los sistemas de video están escalando a una CAGR del 7,78%. Las señales digitales permiten la anotación, el almacenamiento en la nube y la teleconsulta, alineándose con los mandatos de registros electrónicos de salud. Los productos de IA requieren entradas de alta densidad de píxeles, acelerando la adopción de sensores 4K y 8K. La industria de cistoscopios considera por tanto las plataformas de video como la puerta de entrada para los análisis de apoyo a la toma de decisiones, impulsando la inversión en investigación y desarrollo.

El último cabezal 4K de Olympus cuadruplica la densidad de píxeles respecto al HD mientras integra luz azul y conexiones de IA, satisfaciendo la demanda hospitalaria de equipos preparados para el futuro. A medida que los ciclos de depreciación coinciden con los impulsos regulatorios para los datos de vigilancia poscomercialización, los administradores prefieren pilas digitales actualizables que maximicen la longevidad. Los nuevos participantes del mercado se diferencian en algoritmos de procesamiento e interfaces de usuario intuitivas más que solo en óptica, convirtiendo el software en un nuevo campo de batalla.

Por Aplicación: La Urología Mantiene su Papel Central, la Ginecología Asciende

La urología capturó el 69,10% de la participación del tamaño del mercado de cistoscopios en 2025, respaldada por la vigilancia del cáncer de vejiga e intervenciones terapéuticas como la resección transuretral, que registra tasas de complicaciones del 43,5% dentro de los 30 días. Los hospitales buscan endoscopios que integren canales láser y control de irrigación para abordar el sangrado y los residuos de resección. La alta recurrencia del cáncer de vejiga no músculo-invasivo garantiza cistoscopias de seguimiento rutinarias, asegurando un flujo constante de procedimientos.

La ginecología avanza a una CAGR del 7,15% impulsada por la creciente conciencia sobre los trastornos pélvicos femeninos y los problemas urinarios concomitantes. Los médicos emplean cada vez más la cistoscopia durante las reparaciones uroginecológicas para verificar la permeabilidad del uréter, ampliando el volumen direccionable. Los proveedores que ofrecen diseños de punta delgada y atraumática adaptados a la anatomía femenina ganan terreno. Si bien los segmentos pediátrico y de investigación permanecen como nichos, el análisis de imágenes asistido por IA promete elevar la adopción en los programas de formación, extendiendo la huella del mercado de cistoscopios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran pero los CQA Superan el Ritmo

Los hospitales mantuvieron el 65,50% de la participación del mercado de cistoscopios en 2025 gracias a sus completas suites de imágenes, personal disponible las 24 horas del día los 7 días de la semana y proximidad a cuidados intensivos para casos complejos. Sin embargo, los CQA exhiben la CAGR más alta del 7,65% porque ofrecen menores costos de instalaciones y una rotación más rápida de pacientes. Las reformas de reembolso que vinculan los pagos a la eficiencia del sitio impulsan el cambio, mientras que los desechables HD portátiles se adaptan a los centros que carecen de capacidad de procesamiento estéril.

Las reclamaciones presentadas por asociados médicos y enfermeros practicantes para procedimientos urológicos crecieron un 109% y un 156% respectivamente entre 2014 y 2024, señalando nuevos grupos de operadores que ingresan a la atención ambulatoria. Los fabricantes ahora comercializan kits de cistoscopia llave en mano con paquetes de procedimientos precargados, simplificando la logística de suministro para los CQA. A medida que los departamentos ambulatorios hospitalarios se adaptan a los aranceles de honorarios competitivos, pueden asociarse con centros independientes, potencialmente difuminando las líneas entre las categorías tradicionales de usuarios finales dentro del mercado de cistoscopios.

Análisis Geográfico

América del Norte controló el 41,20% del tamaño del mercado de cistoscopios en 2025, impulsada por la cobertura de Medicare, los primeros ensayos de IA y sólidos presupuestos de capital. La adquisición de Axonics por parte de Boston Scientific por USD 3.700 millones subraya la continua expansión de la cartera en urología regional. Las sólidas protecciones de propiedad intelectual fomentan la investigación y el desarrollo en cistoscopia guiada por IA, manteniendo el liderazgo tecnológico.

Europa le sigue de cerca, con reformas regulatorias que extienden los plazos de transición del marcado CE hasta 2028, obligando a una evidencia clínica más profunda para los dispositivos existentes. La sostenibilidad impulsa las compras, con el Servicio Nacional de Salud del Reino Unido evaluando proyectos piloto de economía circular para equipos médicos. Estas políticas están amplificando la demanda de endoscopios de un solo uso validados como alternativas de menor huella de carbono, remodelando los criterios de evaluación de proveedores en todo el mercado de cistoscopios.

Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 8,05% hasta 2031. Las expansiones de infraestructura en India, China y el Sudeste Asiático abren capacidad en quirófanos, mientras que los proveedores locales pivotan hacia la exportación de dispositivos de un solo uso en medio de cambios arancelarios. Poly Medicure proyecta un crecimiento anual de ingresos del 20% y apunta a USD 20-30 millones en ventas de cistoscopia en Estados Unidos para 2028, mostrando el papel ascendente de Asia en las cadenas de suministro globales. Los gobiernos regionales también enfatizan el cumplimiento de criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés), lo que se alinea con productos de bajo reprocesamiento y eficiencia de recursos que fortalecen la adopción local.

Panorama Competitivo

Olympus, KARL STORZ, Boston Scientific y Ambu se encuentran entre los principales actores del mercado de cistoscopios, lo que subraya una estructura moderadamente fragmentada donde ningún proveedor domina. Olympus refuerza su posición establecida mediante un gasto sostenido en plataformas de imágenes 4K e Imágenes de Banda Estrecha, largas garantías de equipos y contratos de servicio integrados que mantienen a los hospitales vinculados a su ecosistema. KARL STORZ ha ampliado su alcance al absorber Asensus Surgical, un movimiento que añade activos robóticos y posiciona a la empresa para combinar la cistoscopia con consolas de cirugía digital.[3]KARL STORZ, "Detalles de la Adquisición de Asensus Surgical," karlstorz.com Boston Scientific fortaleció su oferta en urología al adquirir Axonics, obteniendo tecnología de neuromodulación sacra que complementa su cartera de gestión de vejiga. Estos movimientos estratégicos ilustran cómo los actores líderes dependen de las adquisiciones y los modelos de servicio integrados para mantener su participación en el mercado de cistoscopios.

Ambu lidera la ola de dispositivos de un solo uso tras obtener la primera autorización de la FDA de su clase para su cistonefróscopio HD desechable en 2025, otorgando a la empresa una narrativa de control de infecciones que resuena con las instalaciones ambulatorias. BD amplifica la adopción de desechables a través de estudios clínicos que cuantifican una reducción de 42 minutos en el tiempo de reprocesamiento por caso, información que atrae a los centros quirúrgicos ambulatorios que buscan mayor rendimiento. Varios fabricantes asiáticos compiten en precio lanzando endoscopios híbridos que combinan carcasas reutilizables con puntas digitales de bajo costo, creando alternativas económicas para los mercados emergentes. Las empresas emergentes occidentales, mientras tanto, canalizan la inversión en superposiciones de IA que se acoplan a las pilas de video instaladas, ocupando posiciones de nicho sin grandes inversiones de capital.

El software se ha convertido en el nuevo campo de batalla, con proveedores compitiendo por integrar algoritmos de apoyo a la toma de decisiones entrenados en vastas bibliotecas de imágenes que mejoran la precisión de detección de lesiones más allá del nivel de los urólogos expertos. Las estrategias centradas en datos fomentan asociaciones con hospitales dispuestos a compartir imágenes de procedimientos desidentificadas, proporcionando a los desarrolladores la materia prima necesaria para perfeccionar los modelos de aprendizaje automático. Los proveedores también están incorporando conectividad en la nube, diagnóstico remoto e informes automatizados en las plataformas de próxima generación, aumentando los costos de cambio una vez que las instalaciones migran a ecosistemas digitales. Como resultado, la rivalidad competitiva está pasando de la óptica sola a una combinación de hardware, software y servicio que determina el costo total de propiedad y el rendimiento clínico en el mercado de cistoscopios.

Líderes de la Industria de Cistoscopios

Olympus Corporation

KARL STORZ GmbH & Co. KG

Boston Scientific Corporation

Ambu A/S

Becton Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Olympus anunció dos códigos CPT de Categoría I para el procedimiento iTind, facilitando el reembolso a partir de enero de 2025.

- Enero 2025: Ambu obtuvo la autorización de la FDA para el aScope 5 Cysto HD, el primer cistonefróscopio flexible de un solo uso aprobado en los Estados Unidos.

- Agosto 2024: KARL STORZ completó su adquisición de Asensus Surgical a USD 0,35 por acción, integrando el sistema de cirugía digital LUNA.

- Julio 2024: Photocure y Richard Wolf formaron una asociación para codesarrollar cistoscopios avanzados, con el objetivo de mejorar la visualización en los procedimientos de cáncer de vejiga.

Alcance del Informe Global del Mercado de Cistoscopios

Según el alcance del informe, el cistoscopio es un instrumento médico especializado diseñado para examinar el interior de la vejiga y la uretra. Es un tipo de endoscopio que puede ser flexible o rígido, equipado con una luz y una cámara para proporcionar una vista clara de estas áreas. Esta herramienta es esencial para diagnosticar y tratar diversas afecciones del tracto urinario, como infecciones, obstrucciones o tumores. Al permitir la visualización directa, ayuda a los médicos a realizar procedimientos como biopsias o extracción de pequeños cálculos. El mercado de cistoscopios está segmentado por producto, aplicación, usuario final y geografía. Por producto, el mercado está segmentado en cistoscopio flexible y cistoscopio rígido. Por aplicación, el mercado está segmentado en urología, ginecología y otros. Por usuario final, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios y centros de diagnóstico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Cistoscopio Rígido |

| Cistoscopio Flexible |

| Cistoscopio de Un Solo Uso |

| Cistoscopio Reutilizable |

| Fibra Óptica |

| Video (Digital) |

| Urología |

| Ginecología |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios (CQA) |

| Clínicas de Diagnóstico y Consultorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cistoscopio Rígido | |

| Cistoscopio Flexible | ||

| Por Uso | Cistoscopio de Un Solo Uso | |

| Cistoscopio Reutilizable | ||

| Por Plataforma Tecnológica | Fibra Óptica | |

| Video (Digital) | ||

| Por Aplicación | Urología | |

| Ginecología | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios (CQA) | ||

| Clínicas de Diagnóstico y Consultorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cistoscopios para 2031?

Se prevé que el mercado de cistoscopios alcance USD 1,67 mil millones para 2031, expandiéndose a una CAGR del 6,62%.

¿Qué segmento de producto tiene la mayor participación actualmente?

Los dispositivos flexibles lideran con el 56,10% de la participación del mercado de cistoscopios en 2025, reflejando una superior comodidad del paciente y maniobrabilidad.

¿Por qué los cistoscopios de un solo uso están ganando terreno?

Los crecientes mandatos de control de infecciones, la eliminación del tiempo de reprocesamiento y el impacto ambiental comparable durante el ciclo de vida están impulsando los endoscopios de un solo uso a un crecimiento de CAGR del 7,48%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico registra la CAGR más alta del 8,05% hasta 2031 debido al crecimiento de la infraestructura hospitalaria y al aumento de la incidencia del cáncer de vejiga.

¿Cómo beneficia la IA a los procedimientos de cistoscopia?

Los algoritmos de IA elevan la detección de carcinoma in situ al 95,2% frente al 42,9% con luz blanca sola, mejorando la precisión diagnóstica y habilitando el apoyo a la toma de decisiones en tiempo real.

Última actualización de la página el: