Tamaño y Participación del Mercado de Educación Privada K-12 de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

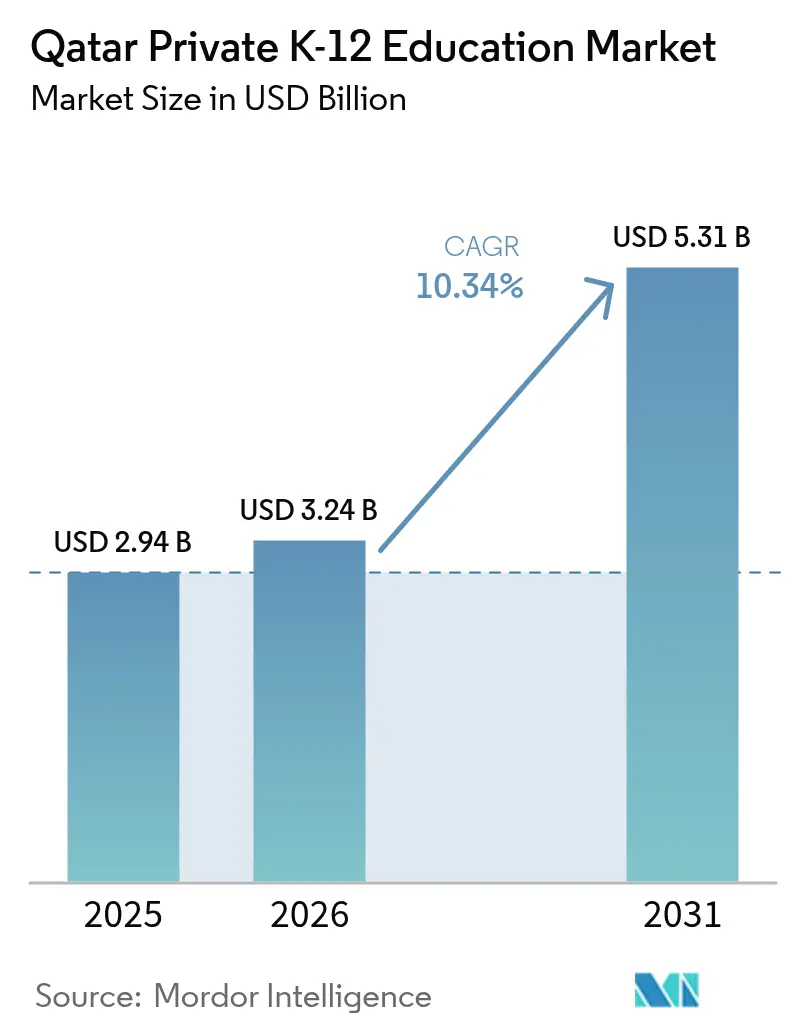

| Tamaño del mercado en el año base (2025) | 2.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Educación Privada K-12 de Catar por Mordor Intelligence

Se espera que el tamaño del Mercado de Educación Privada K-12 de Catar aumente de USD 2.940 millones en 2025 a USD 3.240 millones en 2026 y alcance USD 5.310 millones en 2031, creciendo a una CAGR del 10,34% durante 2026-2031.

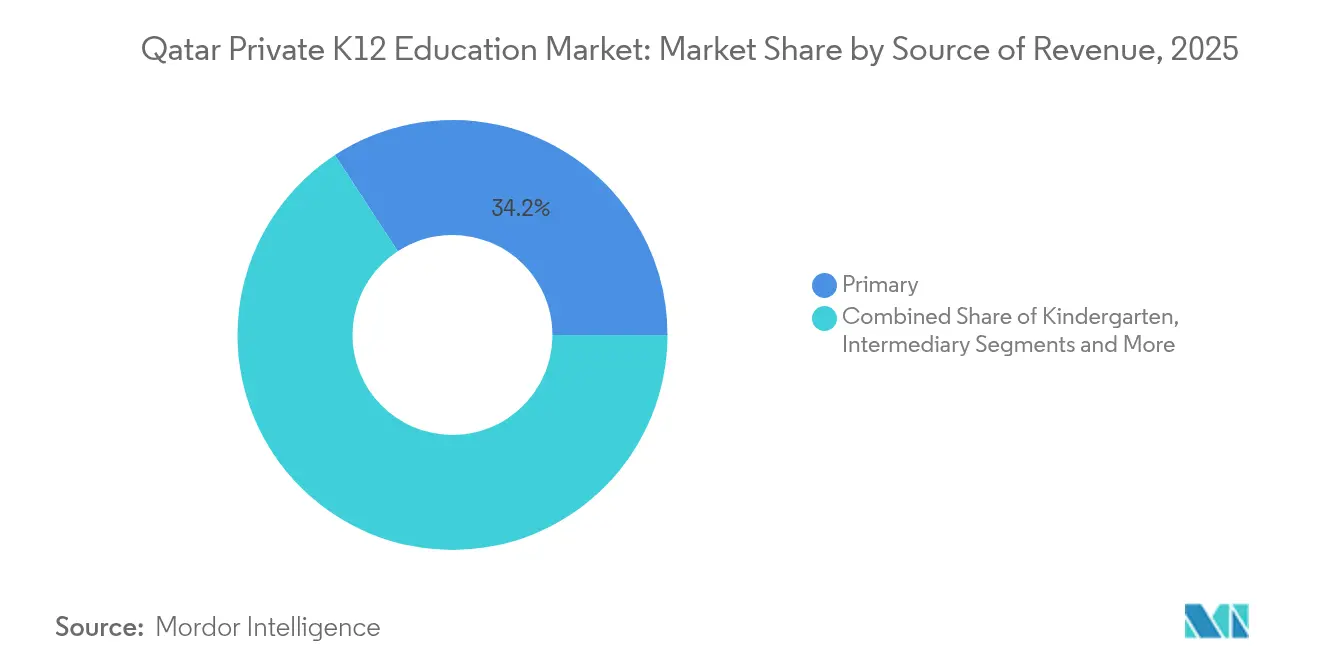

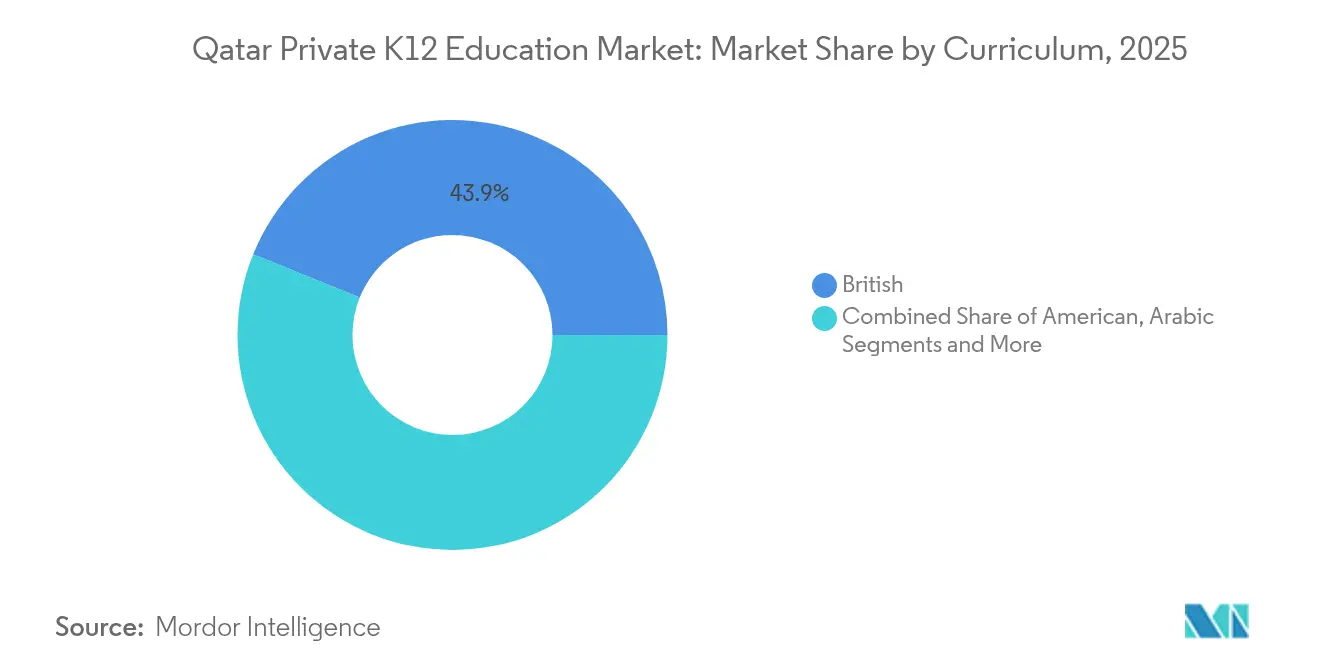

Esta saludable trayectoria de crecimiento se deriva de la expansión demográfica, el aumento de los flujos de expatriados y el respaldo político integrado en la Visión Nacional de Catar 2030.[1]Ministerio de Educación y Educación Superior de Catar, "Estadísticas Anuales de Educación," MOEHE.gov.qa El sólido impulso en las matriculaciones refleja un aumento del 85,40% en la población desde 2008, con los expatriados generando el 75% de los nacimientos vivos y registrando un crecimiento interanual del 24,30% en 2024. La educación primaria ostenta actualmente la mayor participación en los ingresos con un 34,74%, mientras que la educación secundaria exhibe la CAGR de segmento más rápida con un 6,29% hasta 2030. Los planes de estudios británicos dominan con una participación del 44,33%, aunque los programas americanos se están expandiendo rápidamente a una CAGR del 8,24% a medida que las familias buscan vías hacia universidades estadounidenses. Geográficamente, el Municipio de Doha ostenta una participación del 63,24%, aunque el Municipio de Al Wakrah se expande a una CAGR del 9,16% a medida que los nuevos corredores residenciales liberan la demanda.

Conclusiones Clave del Informe

- Por fuente de ingresos, la educación primaria representó el 34,21% de la participación del mercado de educación privada K-12 de Catar en 2025, y se proyecta que la educación secundaria se expanda a una CAGR del 6,05% hasta 2031.

- Por plan de estudios, los programas británicos representaron el 43,88% del tamaño del mercado de educación privada K-12 de Catar en 2025, mientras que se prevé que los planes de estudios americanos crezcan a una CAGR del 8,1% hasta 2031.

- Por nacionalidad, los estudiantes expatriados representaron el 81,22% de la participación del mercado K-12 de Catar en 2025, mientras que se espera que los estudiantes locales crezcan más rápidamente con una CAGR del 6,92% durante 2026–2031.

- Por región, el Municipio de Doha lideró con el 62,58% de la participación del mercado de educación privada K-12 de Catar en 2025; el Municipio de Al Wakrah está en camino de registrar la CAGR regional más alta con un 8,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Educación Privada K-12 de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la población expatriada impulsa la demanda de planes de estudios internacionales | +2.8% | A nivel nacional, concentrado en Doha y Al Rayyan | Mediano plazo (2-4 años) |

| La Visión Nacional de Catar 2030 respaldada por el gobierno fomenta la inversión privada | +2.1% | Nacional, con zonas prioritarias en Education City y zonas francas | Largo plazo (≥ 4 años) |

| Los mayores ingresos de los hogares sostienen la asequibilidad de las matrículas premium | +1.7% | Municipio de Doha y Municipio de Al Wakrah | Corto plazo (≤ 2 años) |

| La búsqueda de competencia multilingüe vinculada a las vías hacia universidades globales | +1.9% | A nivel nacional, más fuerte en las comunidades de expatriados | Mediano plazo (2-4 años) |

| Marcos de Asociación Público-Privada que otorgan el 100% de propiedad extranjera en zonas francas | +1.3% | Zonas Francas de Catar y áreas de inversión designadas | Largo plazo (≥ 4 años) |

| Plazas K-12 financiadas por empresas para atraer talento industrial post-FIFA | +0.8% | Zonas industriales y distritos corporativos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Población Expatriada Impulsa la Demanda de Planes de Estudios Internacionales

Los no nacionales representaron el 75% de los nacimientos vivos y registraron un crecimiento del 24,30% en 2024, superando a los nacionales con un 20,90%[2]Gulf Times Staff, "Los expatriados registran un crecimiento superior a la media nacional en nacimientos vivos," GulfTimes.com. . La presión sobre las matriculaciones es aguda en los programas británicos y americanos a medida que el grupo de edad de 15 a 24 años crece un 8,50%, presagiando una mayor demanda en secundaria. Con 241.332 estudiantes ya en escuelas privadas, de los cuales 48.319 son nacionales cataríes, los operadores reconocen el atractivo intercultural de los programas con estándares internacionales de referencia. Las reubicaciones corporativas que alimentan la expansión del GNL y la logística de Catar aceleran aún más la ocupación de plazas. Las listas de espera que superan los 4.800 estudiantes en un solo campus indio subrayan la capacidad no satisfecha. En consecuencia, los operadores continúan acelerando las expansiones y los horarios de doble turno para capturar la creciente demanda liderada por extranjeros.

La Visión Nacional de Catar 2030 Respaldada por el Gobierno Fomenta la Inversión Privada

El Estado destinó USD 4.910 millones, o el 9% de su presupuesto de 2023, a educación y ha reservado canalizaciones de Asociación Público-Privada por valor de USD 1.100 millones para construir 45 nuevas escuelas públicas.[3]Departamento de Comercio de los Estados Unidos, "Catar – Educación, Formación y Equipamiento," Trade.gov Las directrices políticas tienen como objetivo duplicar la matriculación preescolar al 88% para 2030, creando nuevo espacio de oportunidad para los operadores de jardines de infantes. Los inversores extranjeros obtienen el 100% de la propiedad en los campus de zonas francas, reciben servicios públicos subsidiados y disfrutan de concesiones de terrenos que mejoran las tasas internas de retorno de los proyectos. El Programa de Vales Educativos reduce los costos de bolsillo para las familias cataríes, ampliando la base premium accesible. Los proyectos de gran intensidad de capital ahora superan los obstáculos regulatorios más rápidamente a medida que el Ministerio agiliza las aprobaciones, reforzando la visibilidad del flujo de proyectos tanto para las cadenas nacionales como internacionales.

Los Mayores Ingresos de los Hogares Sostienen la Asequibilidad de las Matrículas Premium

Los ingresos de hidrocarburos elevan los ingresos disponibles, lo que permite a las familias financiar cuotas anuales que pueden superar los QR 80.000 (USD 22.000) por hijo. Los enclaves de expatriados adinerados en Lusail, West Bay y Al Wakrah sustentan la demanda de campus de nivel superior equipados con piscinas olímpicas y auditorios con capacidad para 700 personas. Los paquetes corporativos para ingenieros y profesionales de finanzas incluyen subsidios K-12, reduciendo la sensibilidad al precio. Los mandatos regulatorios para limitar las clases a 30 estudiantes aumentan los costos por alumno, aunque los operadores mantienen la disciplina de margen a través de estructuras de tarifas escalonadas. El equilibrio entre el posicionamiento premium y la eficiencia operativa sigue siendo central para las estrategias de rentabilidad a mediano plazo.

La Búsqueda de Competencia Multilingüe Vinculada a las Vías hacia Universidades Globales

Los padres valoran las credenciales que garantizan el ingreso directo a las universidades de primer nivel en el extranjero. Los planes de estudios británicos mantienen su primacía a través de las estructuras GCSE y A-Level, mientras que los programas americanos ganan impulso a medida que aumentan las solicitudes a universidades estadounidenses. Los estudios obligatorios de árabe e islámicos para los titulares de pasaportes árabes obligan a las escuelas a integrar materias locales sin diluir los estándares extranjeros. Las asociaciones con instituciones como el MIT y The Juilliard School enriquecen las vías de STEM y artes, diferenciando a las escuelas de alto nivel. Las actividades de enriquecimiento interdisciplinario, incluidos los desafíos de sostenibilidad respaldados por UNICEF, ayudan a los estudiantes a cultivar competencias globales valoradas por las oficinas de admisiones de todo el mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las altas matrículas presionan a las familias de ingresos medios | -1.4% | A nivel nacional, más agudo en la educación secundaria | Corto plazo (≤ 2 años) |

| Los límites regulatorios al tamaño de las clases elevan los costos operativos | -0.9% | Nacional, afectando a todas las escuelas privadas con licencia | Mediano plazo (2-4 años) |

| Escasez de profesores de STEM bilingües ante la atracción de los megaproyectos saudíes | -1.8% | A nivel nacional, crítico en matemáticas y ciencias | Mediano plazo (2-4 años) |

| La saturación de escuelas premium en Doha desencadena guerras de descuentos | -1.1% | Segmento premium del Municipio de Doha | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Altas Matrículas Presionan a las Familias de Ingresos Medios

Las cuotas anuales que superan los QR 80.000 (USD 22.000) ejercen presión sobre los expatriados de ingresos medios, especialmente aquellos con varios hijos. El límite de 30 estudiantes por clase eleva los ratios de personal y el consumo de servicios públicos, lo que obliga a las escuelas a subir las tarifas o recortar centros de costos. Cinco de las principales escuelas indias respondieron introduciendo turnos de tarde para atender a las familias con mayor sensibilidad al precio, una iniciativa que cubrió 4.800 plazas en lista de espera. Los programas de vales reducen los costos para los hogares cataríes, pero excluyen a muchos expatriados, manteniendo las brechas de asequibilidad. Como medida defensiva, los operadores de nivel medio agrupan el transporte escolar y las actividades extracurriculares a tarifas subsidiadas para defender los volúmenes.

Escasez de Profesores de STEM Bilingües ante la Atracción de los Megaproyectos Saudíes

Los megaproyectos de Arabia Saudita atraen al talento de STEM bilingüe con paquetes lucrativos, restringiendo la oferta de educadores en Catar. El programa de becas Tomouh del Ministerio ofrece estipendios mensuales de QR 25.200 (USD 6.930) para formar a profesores locales, aunque persisten las brechas a corto plazo. Las cadenas privadas reclutan a nivel mundial, absorbiendo mayores costos de reubicación e introduciendo desarrollo profesional en el lugar de trabajo para reducir la rotación. Los programas de intercambio de profesores de Qatar Foundation con universidades europeas ayudan a paliar las carencias de competencias, aunque la ampliación lleva años. Las escuelas que aseguren canalizaciones estables de profesores de matemáticas e informática obtendrán ventaja competitiva a medida que los planes de estudios tecnológicos se amplíen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Ingresos: La Educación Primaria Ancla el Impulso de Crecimiento

La educación primaria capturó el 34,21% de la participación del mercado de educación privada K-12 de Catar en 2025, beneficiándose de las normas de escolarización obligatoria y la demografía favorable. Sin embargo, se prevé que los grados de secundaria registren una CAGR del 6,05% hasta 2031 a medida que los grupos de expatriados de mayor edad permanezcan más tiempo y se centren en la preparación universitaria. Se espera que el tamaño del mercado de educación privada K-12 de Catar para la educación secundaria se amplíe en términos absolutos en más de USD 400 millones durante el horizonte de previsión, generando contribuciones de margen desproporcionadas para los operadores que ofrecen vías de preparación para A-Level, Bachillerato Internacional y SAT. La demanda de jardines de infantes se alinea con los objetivos políticos que apuntan a una participación preescolar del 88%, impulsando la rápida concesión de licencias de guarderías en Al Wakrah y Al Rayyan. Los segmentos de ciclo medio, como los grados intermedios, permiten cambios de plan de estudios, y las escuelas emplean módulos de enriquecimiento en programación, inteligencia emocional y alfabetización en árabe para retener a los estudiantes durante los años de transición. La presión de capacidad sigue siendo más intensa en los grados inferiores, lo que lleva a los campus indios a adoptar modelos de doble turno que añaden casi 2.000 plazas incrementales por escuela. Los operadores capaces de aprovechar la tecnología para el aprendizaje personalizado registran una mayor retención en secundaria, maximizando así el valor de la matrícula a lo largo de la vida del estudiante.

La expansión del segundo ciclo subraya un enfoque estratégico en los años de mayor matrícula. La expansión de Qatar Foundation de la red de la Escuela Tariq Bin Ziad hacia bloques preparatorios y de secundaria ejemplifica la inversión en los grados donde la intensidad de las tarifas alcanza su punto máximo. La adopción del Programa de Años Medios del Bachillerato Internacional a partir del grado 6 amplía las opciones de credenciales internacionales y mejora el valor de marca. A medida que la competencia digital se convierte en un requisito fundamental del Ministerio, los proveedores que ofrecen campamentos de programación y laboratorios de robótica experimentan un aumento de ingresos vinculado a la integración curricular. En paralelo, el Programa de Vales Educativos protege a los nacionales cataríes de los aumentos de tarifas, fomentando una matriculación sostenida hasta el grado 12.

Por Plan de Estudios: La Dominancia Británica Persiste en Medio de la Aceleración Americana

Los programas británicos representaron el 43,88% del tamaño del mercado de educación privada K-12 de Catar en 2025, apoyándose en la arraigada confianza de los padres en el rigor del GCSE y el A-Level. Los planes de estudios americanos, aunque menores, se proyecta que crezcan un 8,1% anual, impulsados por las transferencias corporativas multinacionales y las crecientes ambiciones de matriculación en universidades estadounidenses. La participación del mercado de educación privada K-12 de Catar de los programas CBSE sigue siendo sólida entre la diáspora india de 750.000 personas, y la acreditación QNSA de cinco años de DPS Modern Indian School en 2025 señala una elevación de la calidad en ese segmento. Los programas árabes satisfacen los imperativos culturales y regulatorios, con escuelas de doble corriente que integran los estudios islámicos de manera fluida junto al contenido del IGCSE. Las vías emergentes de francés y alemán atienden al personal de embajadas y a las multinacionales energéticas, ampliando la diversidad lingüística. Los nuevos participantes de nivel superior, como el campus de Qetaifan Island North de GSM, planean albergar tanto programas británicos como de Bachillerato Internacional bajo un mismo techo, reflejando el apetito de los padres por la optatividad curricular. Los ciclos de acreditación están cada vez más sincronizados con las expectativas del mercado, y las escuelas que obtienen validaciones internacionales de diez años pueden justificar primas de matrícula más elevadas.

Las directrices regulatorias estipulan la instrucción básica en árabe e islámicos para los titulares de pasaportes árabes hasta el año 9, lo que obliga a los diseñadores curriculares a integrar estas materias sin sobrecargar los horarios de los estudiantes. La incorporación de tecnología en los planes de estudio, como los módulos obligatorios de robótica, diferencia a las escuelas con visión de futuro. Los operadores que mantienen acuerdos de articulación transnacional con universidades extranjeras crean propuestas de valor a largo plazo atractivas para las familias con movilidad global.

Por Nacionalidad: El Legado Post-Copa del Mundo Acelera la Participación Nacional

Los alumnos extranjeros representaron el 81,22% de la matriculación en escuelas privadas en 2025 en 334 instituciones con licencia, reflejando la considerable fuerza laboral expatriada del país. Implementado en 2008, el sistema de vales de matrícula de Catar proporciona subsidios financieros para las familias cataríes, facilitando el acceso a la educación privada para una parte significativa de los niños locales. El Programa de Desarrollo de Escuelas de Asociación Público-Privada entregará ocho nuevos campus anuales hasta 2027, cada uno diseñado con disposiciones de sostenibilidad y accesibilidad que superan los estándares de acreditación del Ministerio. La infraestructura post-Copa del Mundo mantiene activos los proyectos de construcción y turismo, sosteniendo el número de expatriados y, por tanto, los ingresos por matrículas. Estas dinámicas permiten a los operadores diversificar los planes de estudios mientras satisfacen los requisitos obligatorios de estudios islámicos y lengua árabe.

Se proyecta que la matriculación nacional se expanda a una CAGR del 6,92% hasta 2031 a medida que aumenten los valores de los vales y se amplíe la elegibilidad, haciendo la educación premium más accesible para los cataríes. La Visión Nacional de Catar 2030 posiciona la educación como pieza central de la diversificación económica, canalizando fondos públicos hacia la formación de profesores y las mejoras en STEM que elevan la calidad escolar. La Education City del país, que alberga campus de sucursales de las principales universidades globales, proporciona vías aspiracionales que animan a los padres de escuelas privadas a mantener el gasto en K-12. Los megaproyectos en curso de expansión del GNL y desarrollo de ciudades inteligentes continúan atrayendo a ingenieros y directivos, preservando la demanda de los expatriados incluso a medida que crece la participación catarí. En conjunto, estos impulsores crean un modelo de doble segmento que sustenta la resiliencia del mercado a largo plazo.

Análisis Geográfico

El Municipio de Doha controló el 62,58% del mercado de educación privada K-12 de Catar en 2025, aprovechando su centralidad económica y más de 140 campus internacionales concentrados en West Bay, Education City y Lusail. Sin embargo, las limitaciones de espacio y la saturación de escuelas premium impulsan la expansión a lo largo del corredor sur, ayudando a Al Wakrah a registrar una CAGR líder del 8,97% hasta 2031. Se proyecta que el tamaño del mercado de educación privada K-12 de Catar para Al Wakrah se más que duplique, impulsado por los enlaces de autopista al Aeropuerto Internacional Hamad y las nuevas viviendas frente al mar.

Al Rayyan disfruta de una demanda derivada a medida que los planes de vivienda gubernamentales atraen a jóvenes familias cataríes que buscan proximidad a los recintos de los estadios. El Municipio de Al Khor y Al Thakhira alberga campus de empresas conjuntas como Al Khor International School que sirven a los complejos de GNL, mostrando un modelo financiado por empleadores capaz de escalar rápidamente. La categoría Resto de Catar sigue siendo poco penetrada, pero está en condiciones de beneficiarse de las inversiones logísticas de la Visión 2030 que mejoran los tiempos de desplazamiento escolar.

Los patrones de crecimiento reflejan el despliegue de infraestructuras. El metro de Doha mejora la superposición de zonas de captación, aunque la competencia de precios se intensifica a medida que los operadores ofrecen becas y transporte incluido para mantener la ocupación. En Al Wakrah, la disponibilidad de terrenos permite campus amplios con academias deportivas y espacios de creación, alineándose con las crecientes expectativas de los expatriados de ingresos medios. El desequilibrio entre oferta y demanda persiste en los distritos rurales del norte, apuntando a futuros modelos de micro-campus e híbridos de aprendizaje electrónico.

Panorama Competitivo

El mercado de educación privada K-12 en Catar está moderadamente concentrado, con los cinco grupos escolares más grandes —Qatar Foundation Schools, GEMS Education, Nord Anglia Education y dos actores regionales— representando conjuntamente una parte significativa de la matriculación de estudiantes. Qatar Foundation Schools se beneficia del apoyo gubernamental, sólidas asociaciones de investigación y experiencia en instrucción en dos idiomas. GEMS Education opera una red de escuelas con planes de estudios británicos y americanos, mientras que Nord Anglia Education se distingue por incorporar programas globales como los desafíos de sostenibilidad de UNICEF. Aunque el mercado favorece a las organizaciones grandes y bien financiadas debido a los elevados requisitos de capital y las estrictas normas de concesión de licencias, los proveedores de nicho más pequeños continúan teniendo éxito al centrarse en áreas como la educación para necesidades especiales o los entornos de aprendizaje en un solo idioma.

Los movimientos estratégicos muestran un giro hacia construcciones de nivel superior, fusiones y adquisiciones para ganar escala, y asociaciones tecnológicas. El campus de Qetaifan Island North de GSM, que abrirá en 2026, ejemplifica la inversión en instalaciones experienciales que justifican cuotas anuales de cinco cifras. Qatar Foundation está expandiendo la Escuela Tariq Bin Ziad hacia los grados de secundaria, capturando ingresos a lo largo del ciclo de vida y reforzando la excelencia bilingüe. Los operadores indios aumentan la capacidad mediante la adopción de doble turno y ampliaciones de campus para contrarrestar la sobredemanda. Al mismo tiempo, la escasez de talento impulsa a las cadenas a firmar pactos de contratación global y lanzar academias de profesores internas, salvaguardando la calidad de la instrucción.

Los segmentos de espacio en blanco incluyen la provisión para necesidades especiales y el enriquecimiento en STEM. Las academias Warif y Renad de Qatar Foundation señalan una creciente priorización de la educación inclusiva. Los concursos de robótica para estudiantes con discapacidades muestran una integración incipiente de la tecnología educativa. La escalabilidad de la plataforma depende de la adopción digital, aunque el gasto de capital para los laboratorios de tecnología de la información y la comunicación sigue siendo manejable en comparación con la infraestructura deportiva, lo que favorece a los participantes de nivel medio. En general, la diferenciación depende de la amplitud de los planes de estudios, la calidad del profesorado y los ecosistemas de asociación. [4]Ministerio de Educación y Educación Superior de Catar, "Al-Hidaya para Niñas Organiza una Competición de Robots Educativos," MOEHE.gov.qa

Líderes de la Industria de Educación Privada K-12 de Catar

GEMS Education

Nord Anglia Education

Doha College

Sherborne Qatar

King's College Doha

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DPS Modern Indian School obtuvo la acreditación QNSA de cinco años, elevando los estándares en el segmento CBSE.

- Diciembre de 2024: Noble International School inauguró un nuevo campus para atender la creciente demanda de los expatriados indios.

- Octubre de 2024: Qatar Foundation acordó expandir la red de la Escuela Tariq Bin Ziad con bloques preparatorios y de secundaria dedicados.

- Agosto de 2024: La Escuela Tariq Bin Ziad inauguró un ala preparatoria que ofrece el Programa de Años Medios del Bachillerato Internacional.

Alcance del Informe del Mercado de Educación Privada K-12 de Catar

Un análisis de antecedentes exhaustivo del mercado de Educación Privada K-12 de Catar, que cubre las tendencias actuales del mercado, las restricciones, el análisis de inversiones e información detallada sobre los diversos segmentos y el panorama competitivo de la industria educativa.

| Jardín de Infantes |

| Primaria |

| Intermedia |

| Secundaria |

| Americano |

| Británico |

| Árabe |

| CBSE |

| Otro Plan de Estudios |

| Estudiantes Expatriados |

| Estudiantes Locales |

| Municipio de Doha |

| Municipio de Al Rayyan |

| Municipio de Al Wakrah |

| Municipio de Al Khor y Al Thakhira |

| Resto de Catar |

| Por Fuente de Ingresos | Jardín de Infantes |

| Primaria | |

| Intermedia | |

| Secundaria | |

| Por Plan de Estudios | Americano |

| Británico | |

| Árabe | |

| CBSE | |

| Otro Plan de Estudios | |

| Por Nacionalidad | Estudiantes Expatriados |

| Estudiantes Locales | |

| Por Región (Catar) | Municipio de Doha |

| Municipio de Al Rayyan | |

| Municipio de Al Wakrah | |

| Municipio de Al Khor y Al Thakhira | |

| Resto de Catar |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el sector de educación privada K-12 de Catar en 2026 y qué CAGR se espera hasta 2031?

El sector generó USD 3.240 millones en 2026 y se prevé que alcance USD 5.310 millones en 2031, reflejando una CAGR del 10,34%.

¿Qué formato de plan de estudios capta la mayor participación entre las escuelas privadas de Catar?

Los programas británicos lideran con una participación del 43,88% en 2025, respaldados por las consolidadas vías del GCSE y el A-Level que resuenan entre las familias expatriadas.

¿Qué área geográfica muestra el crecimiento más rápido en la matriculación de estudiantes?

El Municipio de Al Wakrah se expande a una CAGR del 8,97% hasta 2031 a medida que las nuevas viviendas y los enlaces de transporte atraen a familias más allá del núcleo de Doha.

¿Cuáles son los principales incentivos regulatorios para los inversores extranjeros que ingresan a la educación privada K-12 de Catar?

Los marcos de Asociación Público-Privada otorgan el 100% de propiedad extranjera en zonas francas, proporcionan servicios públicos subsidiados y agilizan la concesión de licencias, reduciendo las barreras para el desarrollo de campus a gran escala.

¿Qué tan significativa es la escasez de profesores y qué materias se ven más afectadas?

La competencia de los megaproyectos saudíes ha restringido la oferta, especialmente de educadores de STEM bilingües en matemáticas, física e informática, creando presión de contratación en todo Catar.

Última actualización de la página el: