Tamaño y Cuota del Mercado de Educación Privada K 12 de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

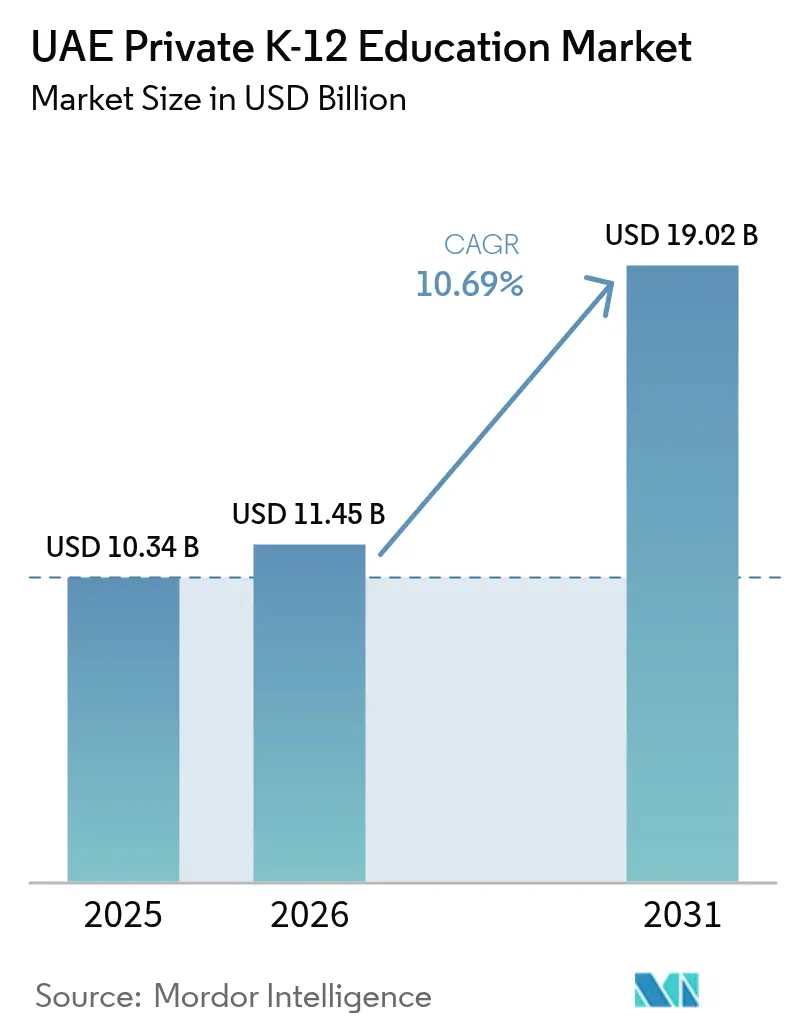

| Tamaño del mercado en el año base (2025) | 10.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.69% CAGR |

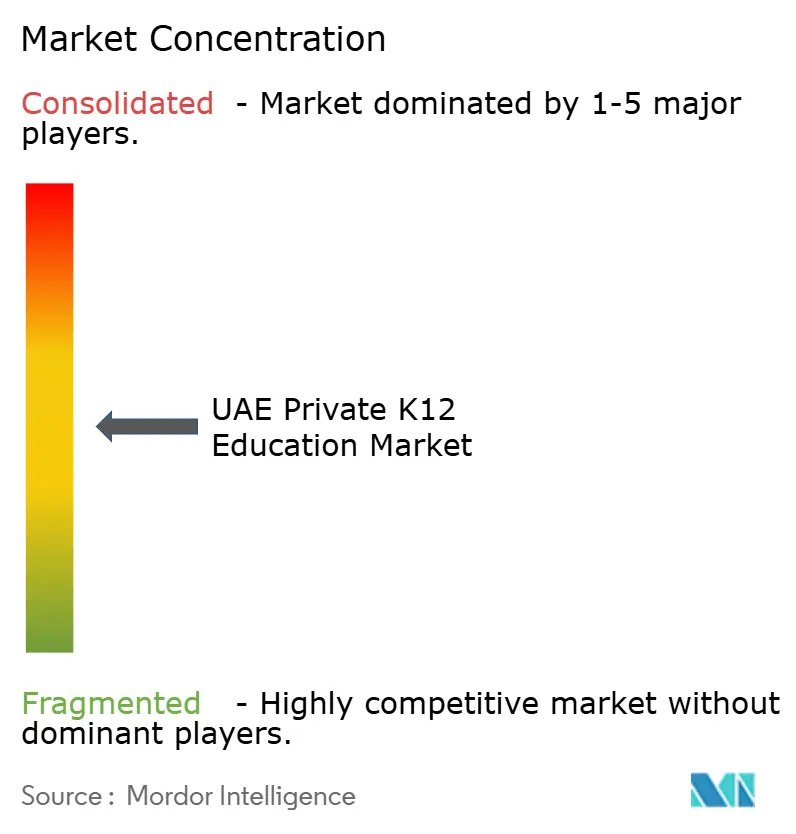

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Educación Privada K 12 de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del Mercado de Educación Privada K 12 de los Emiratos Árabes Unidos fue valorado en USD 10,34 mil millones en 2025 y se estima que crecerá desde USD 11,45 mil millones en 2026 hasta alcanzar USD 19,02 mil millones en 2031, a una CAGR del 10,69% durante el período de previsión (2026-2031).

La sólida expansión está impulsada por la sostenida afluencia de expatriados, las políticas de privatización alineadas con la Visión 2030 y el aumento de los ingresos disponibles que permiten a las familias optar por opciones de escolarización premium. La demanda es más pronunciada en Dubái, donde un riguroso régimen de garantía de calidad bajo la Autoridad del Conocimiento y el Desarrollo Humano (KHDA) continúa atrayendo a operadores internacionales al tiempo que mantiene la diversidad de planes de estudio.

En todo el mercado de educación privada K 12 de los Emiratos Árabes Unidos, las ampliaciones de capacidad en los primeros años, la rápida adopción de la tecnología educativa (EdTech) y las autorizaciones de propiedad extranjera en zonas francas educativas han elevado aún más la confianza de los inversores, evidenciada por múltiples inyecciones de capital de nueve cifras procedentes de gestores de activos globales. Aun así, la inflación de las tasas de matrícula y las limitaciones regulatorias de honorarios plantean desafíos de asequibilidad para los hogares de ingresos medios, lo que lleva a los operadores a explorar propuestas de aprendizaje combinado y de nivel medio que equilibren el costo con la calidad.

Conclusiones Clave del Informe

- Por geografía, Dubái concentró el 57,63% de la cuota de ingresos en 2025, mientras que Ajmán se proyecta que se expandirá a una CAGR del 9,97% hasta 2031.

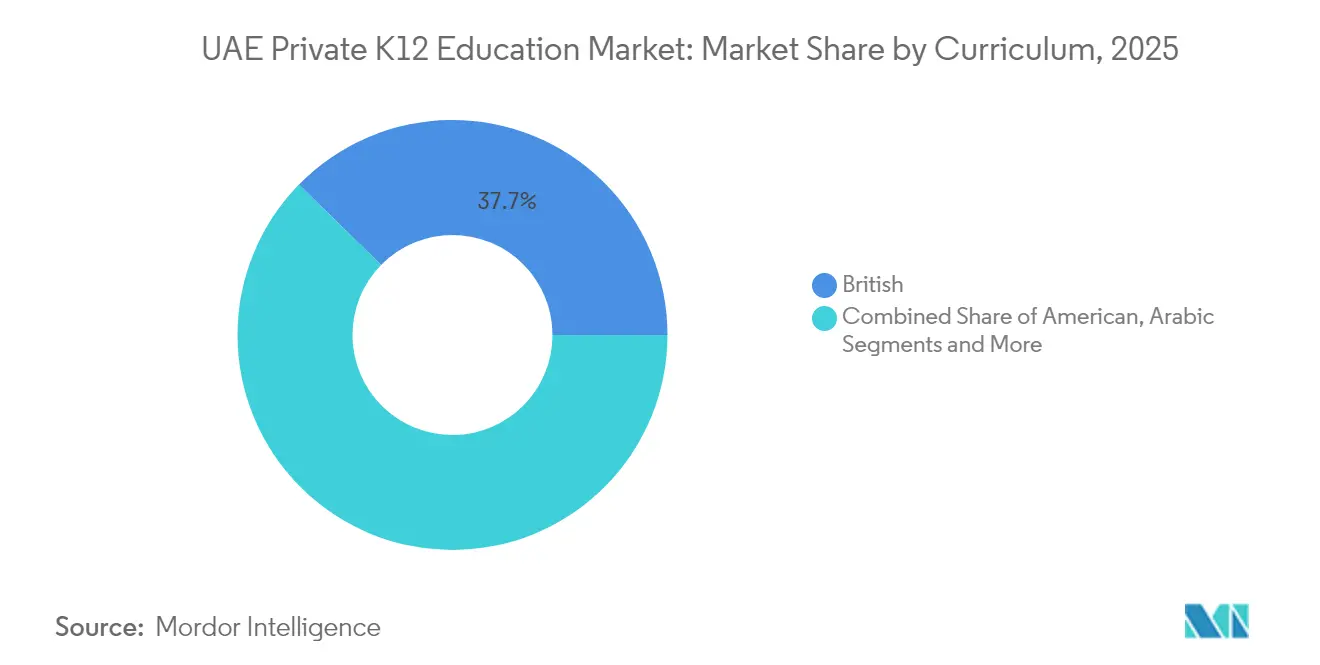

- Por plan de estudios, el plan de estudios británico capturó el 37,66% de la cuota del mercado de educación privada K 12 de los Emiratos Árabes Unidos en 2025, y se prevé que el plan de estudios CBSE registre una CAGR del 7,61% entre 2026 y 2031.

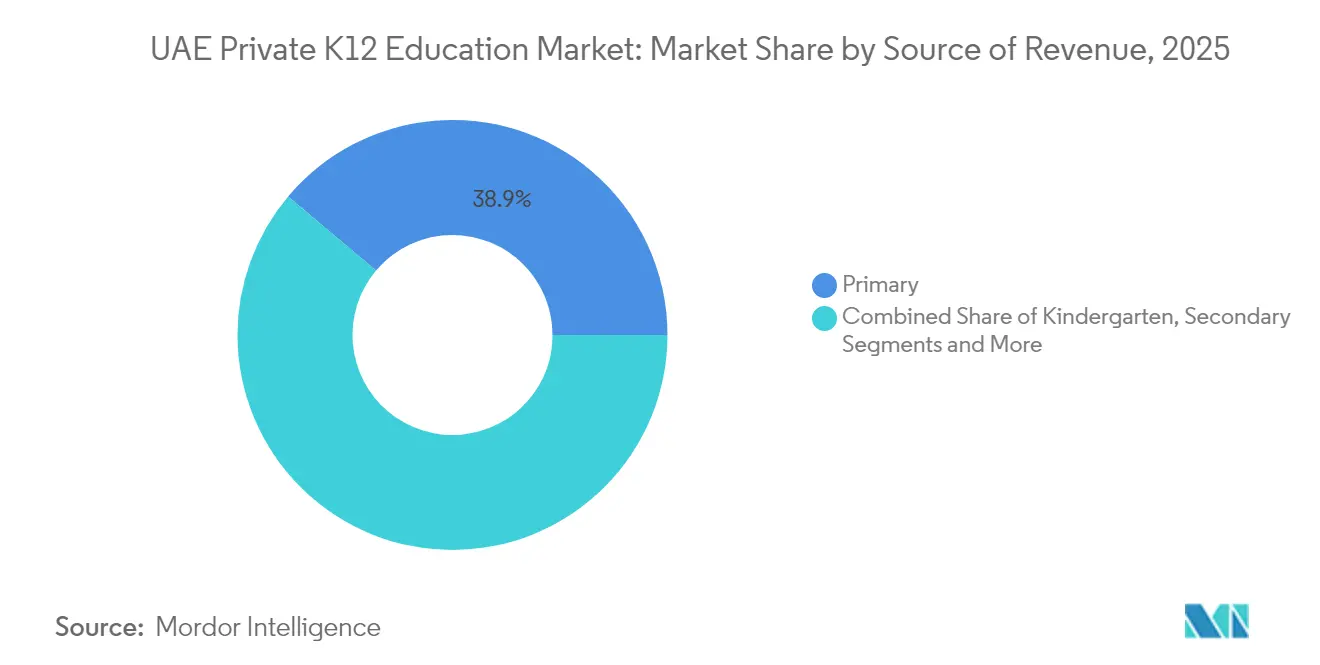

- Por fuente de ingresos, el segmento de primaria representó el 38,85% del tamaño del mercado de educación privada K 12 de los Emiratos Árabes Unidos en 2025, mientras que el jardín de infantes avanza a una CAGR del 10,88% hasta 2031.

- Por nacionalidad, los estudiantes expatriados dominaron el panorama, representando el 90,55% de la cuota del mercado K 12 de los Emiratos Árabes Unidos en 2025; sin embargo, se proyecta que el tamaño del mercado K 12 para estudiantes locales se expanda a una CAGR del 9,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Educación Privada K 12 de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población de familias expatriadas y premiumización | +2.8% | Dubái, Abu Dabi, Sharjah | Mediano plazo (2-4 años) |

| Agenda de privatización gubernamental y alineación con la Visión 2030 | +2.1% | A nivel de los Emiratos Árabes Unidos, con liderazgo de Dubái | Largo plazo (≥ 4 años) |

| Aumento de los ingresos disponibles y preferencia por planes de estudio internacionales | +1.9% | Segmentos premium de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Rápida adopción de la tecnología educativa (EdTech) que mejora la propuesta de valor | +1.4% | Dubái, Abu Dabi, con extensión a los Emiratos del Norte | Corto plazo (≤ 2 años) |

| Expansión de la oferta escolar de mercado medio por operadores consolidados | +1.6% | Sharjah, Emiratos del Norte y distritos exteriores de Dubái | Mediano plazo (2–4 años) |

| Apoyo político a la inversión privada en educación | +1.3% | A nivel de los Emiratos Árabes Unidos, especialmente en zonas francas y centros educativos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población de Familias Expatriadas y Premiumización

La matrícula en escuelas privadas de Dubái aumentó un 6% en el año académico 2024-25 hasta 387.441 estudiantes en 227 instituciones, lo que subraya el efecto de atracción de una fuerza laboral expatriada diversificada. Los segmentos premium avanzaron aún más rápido, con Taaleem Holdings reportando un aumento de matrícula interanual del 18,80% que ahora genera el 87,42% de sus ingresos operativos. Las asignaciones de terrenos que totalizan más de 1,5 millones de pies cuadrados para nuevos campus proporcionaron 10.000 plazas adicionales para estudiantes en 2024, lo que señala una planificación proactiva de capacidad por parte del Establecimiento del Fondo del Conocimiento. [1]Establecimiento del Fondo del Conocimiento, "El Establecimiento del Fondo del Conocimiento mira hacia el futuro con un fuerte crecimiento," kf.gov.ae Los expatriados de ingresos más altos que se trasladan al mercado de educación privada K 12 de los Emiratos Árabes Unidos priorizan los planes de estudio internacionales que ofrecen titulaciones reconocidas a nivel mundial. Las reubicaciones corporativas también impulsan la tendencia de premiumización, ya que los empleadores multinacionales a menudo subvencionan los paquetes de matrícula para atraer talento. Esta dinámica demográfica sustenta la demanda sostenida de escuelas con planes de estudio británicos y estadounidenses, incluso cuando los programas asiáticos emergentes ganan terreno.

Agenda de Privatización Gubernamental y Alineación con la Visión 2030

El impulso de las políticas públicas sigue siendo sólido, con la estrategia Educación 33 de Dubái que apunta a 100 nuevas escuelas privadas y 49.000 plazas asequibles para 2033. El apoyo federal es visible en la asignación presupuestaria de AED 989,2 millones al Ministerio de Educación en 2024, que crea infraestructura complementaria que permite el crecimiento privado. Las regulaciones de las zonas francas que permiten el 100% de propiedad extranjera animan a marcas reconocidas como Harrow School y Reigate Grammar School a ingresar al mercado de educación privada K 12 de los Emiratos Árabes Unidos a través de franquicias o contratos de gestión. La Visión 2030 enmarca la educación como pilar de una economía basada en el conocimiento, alineando los objetivos gubernamentales con las estrategias de expansión de los operadores. La simplificación de las licencias y los incentivos de arrendamiento de terrenos reducen las barreras de entrada y acortan los plazos de construcción. A largo plazo, se espera que este entorno político eleve la penetración de mercado de las cadenas escolares organizadas y mejore los estándares de calidad a nivel nacional.

Aumento de los Ingresos Disponibles y Preferencia por Planes de Estudio Internacionales

Dubái aprobó un aumento de las tasas de matrícula del 2,35% para 2025-26 basado en el Índice de Costo Educativo, otorgando a los operadores premium un margen de fijación de precios limitado pero constante. Las asignaciones de matrícula por parte de los empleadores también sostienen el poder adquisitivo de los hogares; el plan «Get Future Ready» de AED 200 millones de Emirates NBD ejemplifica el apoyo corporativo a los beneficios educativos que mantienen la matrícula incluso durante la volatilidad económica.[2]Emirates NBD, "Aprendizaje y Desarrollo | Mejora tus habilidades y prepárate para el futuro," emiratesnbd.com El plan de estudios británico mantiene su liderazgo con el 37% de las matrículas en Dubái, mientras que los programas estadounidenses tienen el 14%, lo que refleja la preferencia de los expatriados por titulaciones con validez global. El mercado de educación privada K 12 de los Emiratos Árabes Unidos continúa atrayendo a familias indias que buscan escuelas CBSE, y las 107 sedes universitarias del consejo en los Emiratos Árabes Unidos marcan su mayor presencia en el extranjero. El aumento de los ingresos refuerza así una inclinación del consumidor hacia planes de estudio consolidados que se ajustan a los requisitos de admisión universitaria en los países de origen.

Rápida Adopción de la Tecnología Educativa (EdTech) que Mejora la Propuesta de Valor

Alef Education registró ingresos de AED 759 millones en 2024 y obtuvo extensiones de contrato con la autoridad educativa de Abu Dabi hasta 2033, lo que ilustra la escala comercial alcanzable a través de soluciones de aprendizaje digital. Las exposiciones GESS Dubái muestran un mayor interés en herramientas de inteligencia artificial (IA), realidad aumentada (AR) y análisis de datos, ya que las escuelas del mercado de educación privada K 12 de los Emiratos Árabes Unidos buscan diferenciación instruccional.[3]The Young Vision, "GESS Dubái 2024 destacará la tecnología educativa (EdTech)," theyoungvision.com La próxima Escuela de Investigación e Innovación de GEMS Education contará con laboratorios avanzados de robótica e inteligencia artificial, lo que demuestra cómo los campus premium convierten el liderazgo tecnológico en poder de fijación de precios. Los marcos regulados de la KHDA para la evaluación del aprendizaje a distancia garantizan estándares mínimos para los modelos híbridos y en línea, promoviendo la confianza entre los padres que consideran opciones combinadas. La integración de la tecnología educativa (EdTech) también agiliza los flujos de trabajo administrativos, lo que podría aliviar las presiones de los límites de honorarios al reducir los costos operativos con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de las tasas de matrícula que supera el crecimiento salarial | -1.6% | Segmentos de ingresos medios de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Regulaciones de límites de honorarios de la KHDA/ADEK | -1.2% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Alta rotación de docentes y costos de contratación | -1.0% | A nivel nacional; más agudo en escuelas de segundo nivel | Mediano plazo (2–4 años) |

| Tendencia de padres hacia modelos híbridos y de educación en el hogar | -0.8% | Zonas urbanas con alta concentración de expatriados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación de las Tasas de Matrícula que Supera el Crecimiento Salarial

Aunque la KHDA limitó los aumentos de tasas para 2025-26 al 2,35%, los incrementos acumulados siguen ejerciendo presión sobre los presupuestos de las familias con varios hijos. Iniciativas asequibles como GEMS Founders Dubai South, con tarifas anuales a partir de AED 27.300, responden directamente a esta brecha entre costos e ingresos. Los empleadores continúan ampliando los programas de asignación de matrícula, aunque la cobertura varía y a menudo deja a las familias de mandos intermedios con protección insuficiente. Como resultado, la demanda se está desplazando hacia escuelas de mercado medio que equilibran calidad y asequibilidad dentro del mercado de educación privada K 12 de los Emiratos Árabes Unidos. Las fluctuaciones económicas en los países de origen de los expatriados añaden otra capa de incertidumbre a la planificación de los hogares. La tensión persistente en materia de asequibilidad puede frenar el crecimiento del segmento premium a menos que los operadores diversifiquen los precios o mejoren los programas de becas.

Regulaciones de Límites de Honorarios de la KHDA/ADEK

El Índice de Costo Educativo de la KHDA vincula los ajustes anuales de honorarios a los movimientos del costo operativo, limitando el potencial de ingresos para los operadores a pesar del aumento de los costos de insumos. Las normas de ADEK en Abu Dabi solo permiten aumentos excepcionales del 15% cuando las escuelas demuestran pérdidas financieras y mantienen una matrícula del 80%, estableciendo un alto listón para la aprobación. [4]KHDA, "El Índice de Costo Educativo se fijó en el 2,6 por ciento para 2024-25," khda.gov.ae La divulgación obligatoria de todos los cargos a través de hojas informativas de honorarios agudiza aún más la sensibilidad de los padres a los precios. Las cadenas más pequeñas del mercado de educación privada K 12 de los Emiratos Árabes Unidos enfrentan cargas de cumplimiento desproporcionadas, particularmente en materia de documentación y preparación para auditorías. Mantener la calidad educativa bajo estrictos controles de honorarios exige eficiencias operativas que pueden aplazar mejoras intensivas en capital. A largo plazo, los límites persistentes podrían acelerar la consolidación a medida que las ventajas de escala se vuelven críticas para la estabilidad de los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Ingresos: Los Primeros Años Impulsan el Impulso del Crecimiento

El jardín de infantes y la escolarización primaria dominan los flujos de ingresos dentro del mercado de educación privada K 12 de los Emiratos Árabes Unidos. En 2025, el segmento primario aportó una cuota de ingresos del 38,85%, lo que refleja su amplia base de matrícula y su carácter obligatorio para la mayoría de las familias expatriadas. Se prevé que el jardín de infantes, aunque más pequeño, genere una CAGR del 10,88% entre 2026 y 2031, la más alta entre todas las etapas, impulsada por una mayor concienciación de los padres sobre los resultados del aprendizaje en la primera infancia. La adquisición por parte de Taaleem Holdings de Kids First Group, asegurando una participación del 95% en guarderías, corrobora la convicción institucional en el potencial de crecimiento de los primeros años. Las nuevas incorporaciones de capacidad del Establecimiento del Fondo del Conocimiento añadieron miles de plazas preescolares en 2024, asegurando que la oferta siga el ritmo de la afluencia de expatriados más jóvenes. Los empleadores en sectores de rápido crecimiento ahora incluyen la educación en la primera infancia en los paquetes de reubicación familiar, lo que refuerza la resiliencia de la matrícula en jardín de infantes.

La expansión de los primeros años también se beneficia del énfasis de Educación 33 de Dubái en el desarrollo integral del niño, que prescribe ratios alumno-docente obligatorios que atraen a los padres preocupados por la calidad. Los operadores aprovechan oportunidades de venta cruzada al ofrecer una progresión fluida desde la guardería hasta las clases de primaria en el mismo campus, lo que aumenta el valor de por vida por estudiante dentro del mercado de educación privada K 12 de los Emiratos Árabes Unidos. Los subsidios corporativos orientados a los criterios ambientales, sociales y de gobernanza (ESG) enfocados en la participación femenina en la fuerza laboral incentivan aún más la inversión en guarderías propias o asociadas. La educación secundaria retiene una cuota del 35,05% a medida que las familias se comprometen con diplomas internacionales, aunque su crecimiento es más estable que la explosiva trayectoria del jardín de infantes. Los programas intermedios (de secundaria inferior) representan el 8,28% de los ingresos y actúan como puente que asegura la retención antes de los exámenes de alto impacto. En general, el cambio en la combinación hacia cohortes más jóvenes sitúa a los operadores para garantizar una mayor duración de la matrícula y flujos de caja recurrentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Plan de Estudios: El Dominio Británico Enfrenta el Desafío del CBSE

El modelo británico continúa siendo el ancla del mercado de educación privada K 12 de los Emiratos Árabes Unidos con una cuota del 37,66% en 2025, respaldado por su alineación con las vías de admisión universitaria del Reino Unido y una considerable base de expatriados de la Mancomunidad de Naciones. Los programas americanos siguen con una cuota del 30,72%, preferidos por los nacionales emiratíes que buscan ingresar a universidades de Estados Unidos. La CAGR prevista del 7,61% del CBSE lo convierte en el plan de estudios de más rápido crecimiento en medio de la profundización de los lazos económicos entre India y los Emiratos Árabes Unidos y una diáspora india que supera los 3,5 millones. Las 107 escuelas de los Emiratos Árabes Unidos del consejo representan su mayor presencia en el extranjero, lo que demuestra el potencial de escalabilidad. Los operadores lanzan cada vez más campus con doble plan de estudios para diversificar el riesgo y captar múltiples segmentos demográficos. Los programas francés, alemán y de Bachillerato Internacional representan colectivamente el 4,43%, sirviendo a comunidades específicas y añadiendo al atractivo multicultural del mercado.

La KHDA y ADEK garantizan la paridad de calidad entre los planes de estudio, exigiendo inspecciones periódicas que publican calificaciones transparentes influyentes en la toma de decisiones de los padres. Las aprobaciones recientes favorecen las expansiones británicas, con cinco de las seis nuevas escuelas de Dubái para 2024-25 siguiendo los marcos del Reino Unido. No obstante, el impulso del CBSE es evidente en Sharjah y los Emiratos del Norte, donde la sensibilidad al precio se cruza con un alto rigor académico. La elección del plan de estudios también influye en las estructuras de honorarios per cápita, con los programas británico y de Bachillerato Internacional alcanzando precios premium en el mercado de educación privada K 12 de los Emiratos Árabes Unidos, mientras que el CBSE sigue siendo competitivamente asequible. A mediano plazo, la rivalidad entre los sistemas educativos del Reino Unido e India probablemente se intensificará, impulsando a los operadores a innovar en torno a ofertas complementarias como itinerarios de prácticas globales y especializaciones en ciencias, tecnología, ingeniería y matemáticas (STEM).

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Nacionalidad: La Matrícula Emiratí se Acelera a Pesar del Dominio Expatriado

Los niños expatriados representaron el 90,55% de la matrícula en escuelas privadas en 2025, lo que subraya la posición de Dubái y Abu Dabi como el mayor centro mundial de estudiantes K 12 que siguen planes de estudio británico, indio y americano. La demanda está impulsada por visas de Residencia Dorada a largo plazo y una economía diversificada que atrae a profesionales globales en tecnología, finanzas y logística. Los operadores privados abrieron 10 campus adicionales para el año académico 2024-25, elevando la base de matrícula de Dubái a 387.441 estudiantes en 227 escuelas privadas. El Decreto-Ley Federal N.º 18 de 2020 obliga a cada escuela privada a incorporar módulos de estudios sociales emiratíes y de lengua árabe, garantizando la preservación cultural incluso dentro de los programas de estudio globales. Estas políticas en conjunto ofrecen una doble promesa de acreditación internacional para las familias expatriadas y refuerzo de la identidad nacional para los locales.

La matrícula local está ganando impulso; se proyecta que los estudiantes emiratíes se expandirán a una CAGR del 9,63% entre 2026 y 2031. La estrategia Educación 33 de la KHDA otorga becas basadas en el mérito en escuelas premium. El Programa de Estudiantes Distinguidos de Dubái reduce aún más las barreras de matrícula para los nacionales de alto rendimiento, al tiempo que exige la enseñanza del árabe en los primeros años para fortalecer la competencia lingüística. El aumento de la riqueza de los hogares proveniente de sectores no petroleros permite a las familias emiratíes elegir campus internacionales que antes eran patrimonio exclusivo de los expatriados. Las vías de residencia a largo plazo convierten a muchos hogares expatriados en consumidores permanentes de educación, lo que refuerza la estabilidad general del mercado. Como resultado, los programas bilingües que combinan credenciales del Bachillerato Internacional o Bachillerato Avanzado (A-Level) con la cultura de los Emiratos Árabes Unidos están escalando rápidamente para captar ambos segmentos.

Análisis Geográfico

Dubái representó el 57,63% de los ingresos de 2025 en el mercado de educación privada K 12 de los Emiratos Árabes Unidos, impulsado por su papel como centro empresarial global y su bien consolidado modelo de gobernanza de la KHDA. Abu Dabi contribuyó con la segunda cuota dominante, aprovechando el empleo en el sector gubernamental y de hidrocarburos para sostener el crecimiento del segmento premium. Sharjah capturó el 9,41%, posicionándose como una alternativa calidad-precio con atractivo patrimonial cultural. La rápida urbanización en Ajmán se tradujo en la CAGR proyectada más alta del país, del 9,97% para 2026-2031, apoyada por costos inmobiliarios más bajos que se traducen en tarifas asequibles. Ras Al Jaima, Fujairah y Umm Al Quwain ofrecen colectivamente un potencial de crecimiento del 7,90% a medida que los proyectos de turismo y manufactura atraen a nuevos residentes.

El apoyo político regional refuerza la diversificación geográfica. El plan Educación 33 de Dubái contempla 100 nuevas escuelas para 2033, mientras que las 39 políticas actualizadas de ADEK mejoran la transparencia y la calidad en los campus de Abu Dabi. El desarrollo Masaar de Sharjah albergará un campus de Reigate Grammar de 42.000 m² que abrirá en 2027, destacando las ambiciones del emirato del norte de atraer marcas internacionales. Las estructuras de zonas francas en Ras Al Jaima ofrecen arrendamientos de terrenos a largo plazo y capital extranjero al 100%, lo que atrae a operadores que buscan oportunidades en nuevos mercados sin la supervisión de la KHDA. La mejora de los corredores de transporte acorta los tiempos de desplazamiento, haciendo viable la escolarización entre emiratos para las familias. En conjunto, estos factores podrían reequilibrar gradualmente la cuota de matrícula alejándola de Dubái hacia centros emergentes, aunque se espera que Dubái mantenga una clara primacía durante el horizonte de previsión.

Panorama Competitivo

El mercado de educación privada K 12 de los Emiratos Árabes Unidos muestra una concentración moderada, con los principales grupos escolares que poseen una participación significativa en la matrícula total y los ingresos. GEMS Education lidera el sector y recientemente ha asegurado una financiación importante para respaldar sus planes de expansión. SABIS continúa priorizando la estandarización en su red de escuelas, mientras que Aldar Education aprovecha sus capacidades inmobiliarias para construir campus educativos integrados de uso mixto. Taaleem Holdings está consolidando su posición en el mercado premium a través de nuevos desarrollos escolares y adquisiciones estratégicas como la guardería Kids First. Innoventures Education se dirige a zonas desatendidas en Sharjah y los Emiratos del Norte para atraer a más familias expatriadas sensibles al precio.

La diferenciación estratégica depende cada vez más de la tecnología y las métricas de calidad docente. La extensión del contrato de 10 años de Alef Education con la autoridad de Abu Dabi ejemplifica la viabilidad de las soluciones de aprendizaje digitales en contextos de colaboración público-privada. Los operadores también innovan a través de modelos híbridos que combinan plataformas en línea con instalaciones físicas para ampliar la captación sin un gasto de capital proporcional. Los obstáculos de los límites de honorarios aceleran los programas de eficiencia de costos, incluyendo centros de servicios compartidos y adquisición masiva de recursos de aprendizaje. Al mismo tiempo, las escuelas premium justifican tarifas más altas invirtiendo en laboratorios de inteligencia artificial, estudios de robótica y servicios de orientación universitaria que se traducen en historias de éxito de antiguos alumnos.

El capital global continúa fluyendo hacia el mercado de educación privada K 12 de los Emiratos Árabes Unidos. Dubai Holding se unió a una oferta de USD 14,5 mil millones por Nord Anglia en marzo de 2025, lo que señala el apetito por construir carteras transcontinentales. La adquisición por parte de Cognita de la Escuela de Habla Inglesa de Al Ain subraya el atractivo de las adquisiciones complementarias regionales que ofrecen acceso instantáneo al mercado. Las políticas de zonas francas que permiten la plena propiedad extranjera y la repatriación de dividendos atraen a operadores internacionales que valoran la claridad regulatoria. De cara al futuro, se espera que las fusiones y adquisiciones se intensifiquen, particularmente en torno a las cadenas de mercado medio que pueden escalarse mediante sistemas estandarizados y aprovisionamiento centralizado.

Líderes de la Industria de Educación Privada K 12 de los Emiratos Árabes Unidos

GEMS Education

SABIS Education Services

Aldar Education

Taaleem Holdings

Innoventures Education

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Taaleem Holdings firmó un Contrato de Compraventa para adquirir una participación del 95% en Kids First Group, ampliando su cartera de educación infantil temprana.

- Marzo de 2025: Dubai Holding participó en un consorcio de USD 14,5 mil millones para adquirir Nord Anglia, lo que supone un importante movimiento de expansión global.

- Marzo de 2025: GEMS Education anunció un plan de inversión en crecimiento de USD 300 millones para desarrollar nuevas escuelas y actualizar las instalaciones existentes.

- Enero de 2025: GEMS Education confirmó un campus premium de USD 100 millones en Dubái con infraestructura avanzada de tecnología educativa (EdTech).

Alcance del Informe del Mercado de Educación Privada K 12 de los Emiratos Árabes Unidos

Este informe proporciona un análisis de antecedentes exhaustivo del mercado de educación privada K 12 de los Emiratos Árabes Unidos, que abarca las tendencias actuales del mercado, las restricciones, el análisis de inversiones, información detallada sobre los distintos segmentos y el panorama competitivo de la industria educativa.

El mercado está segmentado por geografía, fuente de ingresos y plan de estudios. Por geografía, el mercado se segmenta a su vez en la Región Norte, la Región Oeste, la Región Sur y la Región Este. Por fuente de ingresos, el mercado se segmenta a su vez en jardín de infantes, primaria, intermedia y secundaria. Por plan de estudios, el mercado se segmenta a su vez en americano, británico, árabe/emiratí, indio y otros planes de estudio. El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Jardín de Infantes |

| Primaria |

| Intermedia |

| Secundaria |

| Americano |

| Británico |

| Árabe |

| CBSE |

| Otro Plan de Estudios |

| Estudiantes Expatriados |

| Estudiantes Locales |

| Abu Dabi |

| Dubái |

| Sharjah |

| Resto de los Emiratos Árabes Unidos |

| Por Fuente de Ingresos | Jardín de Infantes |

| Primaria | |

| Intermedia | |

| Secundaria | |

| Por Plan de Estudios | Americano |

| Británico | |

| Árabe | |

| CBSE | |

| Otro Plan de Estudios | |

| Por Nacionalidad | Estudiantes Expatriados |

| Estudiantes Locales | |

| Por Ciudad | Abu Dabi |

| Dubái | |

| Sharjah | |

| Resto de los Emiratos Árabes Unidos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de educación privada K 12 de los Emiratos Árabes Unidos en 2026?

El mercado está valorado en USD 11,45 mil millones en 2026 y se prevé que alcance USD 19,02 mil millones en 2031.

¿Cuál es la CAGR proyectada para la educación privada K 12 de los Emiratos Árabes Unidos entre 2026 y 2031?

Se espera que la tasa de crecimiento anual compuesta sea del 10,69% durante el período de previsión.

¿Qué emirato lidera en ingresos de escuelas privadas?

Dubái lidera con una cuota de mercado del 57,63%, respaldado por un sólido marco regulatorio de la KHDA y planes de estudio diversos.

¿Qué plan de estudios está creciendo más rápido en las escuelas privadas de los Emiratos Árabes Unidos?

El plan de estudios CBSE muestra el mayor impulso con una CAGR prevista del 7,61% hasta 2031.

¿Qué factores están impulsando la inversión en escuelas privadas de los Emiratos Árabes Unidos?

Los impulsores clave incluyen el crecimiento de la población expatriada, las iniciativas de privatización de la Visión 2030 y la rápida adopción de la tecnología educativa (EdTech).

¿Cuán concentrado es el panorama competitivo?

Los cinco principales operadores controlan aproximadamente el 50% de los ingresos, otorgando al mercado una puntuación de concentración moderada de 6.

Última actualización de la página el: