Tamaño y Participación del Mercado de Bombas de Calor en Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

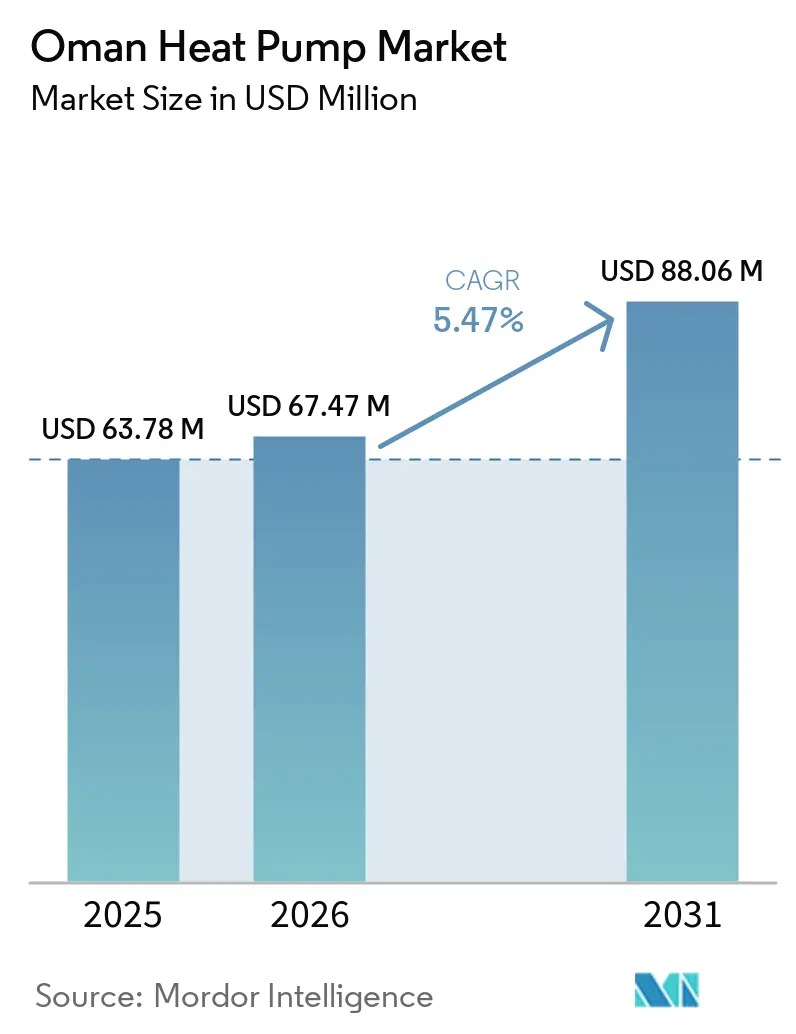

| Tamaño del mercado en el año base (2025) | 63.78 Millones de dólares |

| Tamaño del Mercado (2026) | 67.47 Millones de dólares |

| Tamaño del Mercado (2031) | 88.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

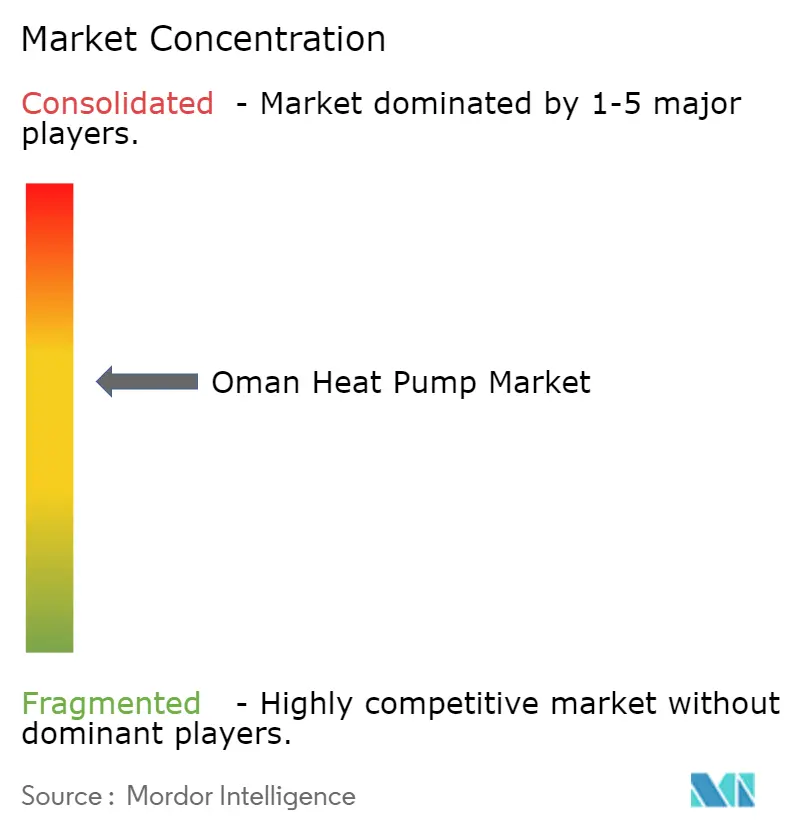

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Omán por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Omán se expanda desde USD 63,78 millones en 2025 y USD 67,47 millones en 2026 hasta USD 88,06 millones en 2031, registrando una CAGR del 5,47% entre 2026 y 2031. Las recientes reformas de las tarifas eléctricas, el auge de la construcción hotelera y el despliegue de redes de enfriamiento de distrito están redefiniendo la economía de los usuarios finales, lo que lleva a los promotores a sopesar la eficiencia del ciclo de vida frente al costo inicial. Los vientos favorables de política vinculados a la Visión Omán 2040 y la Enmienda de Kigali están orientando a los compradores comerciales hacia sistemas de bajo potencial de calentamiento global y refrigerantes naturales, incluso cuando el gas natural subsidiado aún modera la adopción industrial. Las marcas globales están fortaleciendo su presencia local en servicios, mientras que el financiamiento de las Empresas de Servicios Energéticos (ESCO) está ampliando la demanda de modernización. En conjunto, estas fuerzas posicionan al mercado de bombas de calor en Omán para un crecimiento constante respaldado por políticas que alinean el desarrollo intensivo en enfriamiento con el cronograma de neutralidad de carbono del sultanato.

Conclusiones Clave del Informe

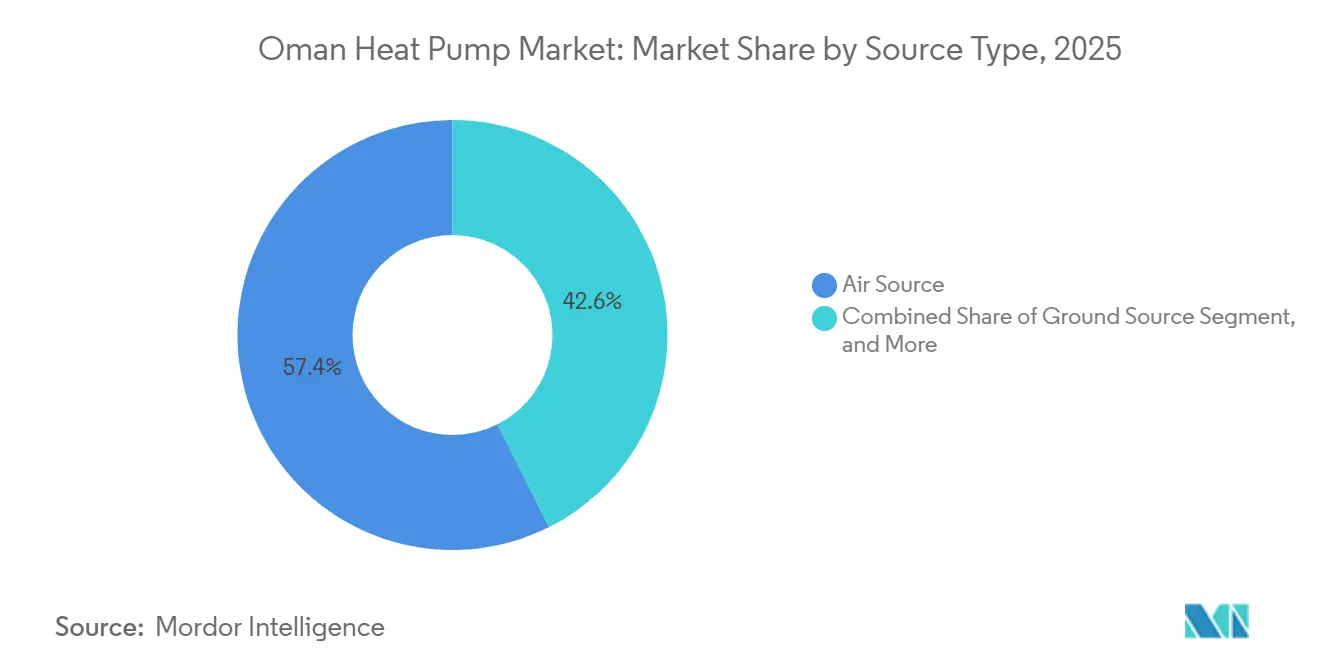

- Por tipo de producto, los sistemas de fuente de aire lideraron con una participación de ingresos del 57,42% en 2025, mientras que las configuraciones de fuente de agua avanzan a una CAGR del 6,31% hasta 2031.

- Por tecnología, los sistemas aire a aire representaron el 54,76% de las instalaciones en 2025, mientras que se proyecta que las unidades agua a agua registren la CAGR más rápida del 6,02% hasta 2031.

- Por aplicación, el agua caliente doméstica y sanitaria representó el 44,61% de la demanda en 2025; se prevé que el enfriamiento de espacios se expanda a una CAGR del 6,06% hasta 2031.

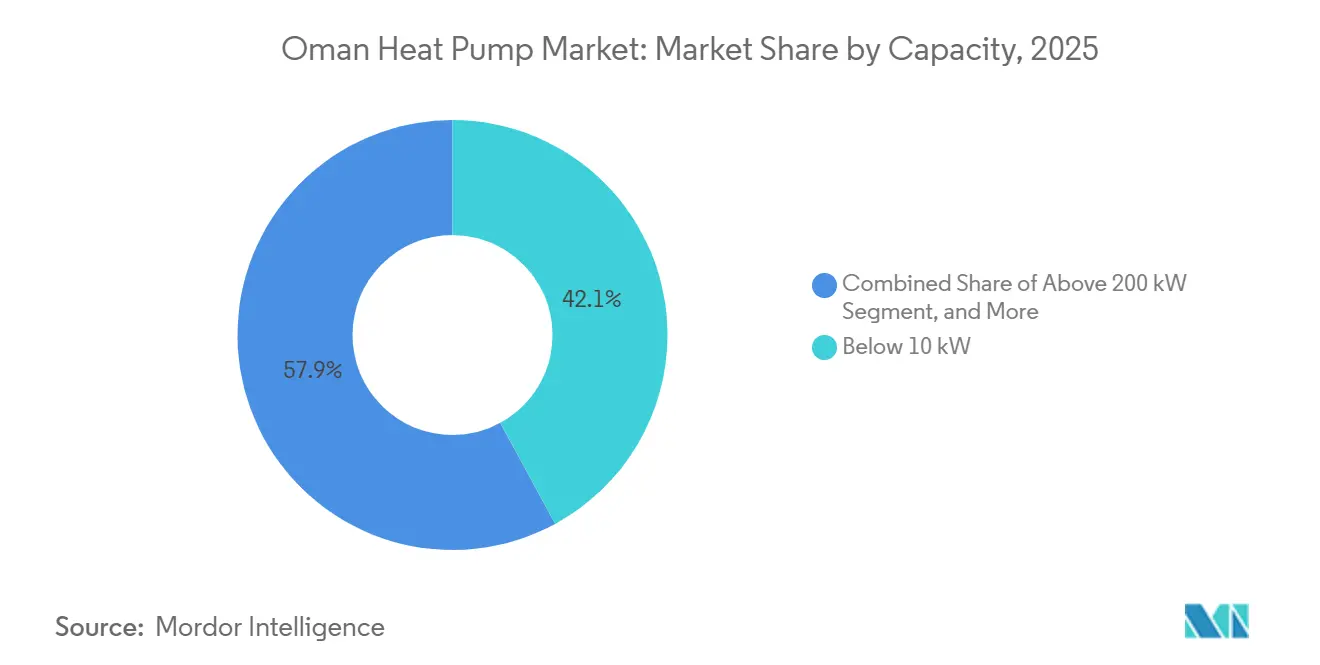

- Por capacidad, las unidades de menos de 10 kilovatios capturaron el 42,08% de la participación del mercado de bombas de calor en Omán en 2025, mientras que las unidades de 50 kilovatios a 200 kilovatios están destinadas a crecer a un ritmo anual del 5,86%.

- Por instalación, las nuevas construcciones representaron el 61,13% del tamaño del mercado de bombas de calor en Omán en 2025, aunque las modernizaciones se expanden a una CAGR del 6,11% hasta 2031.

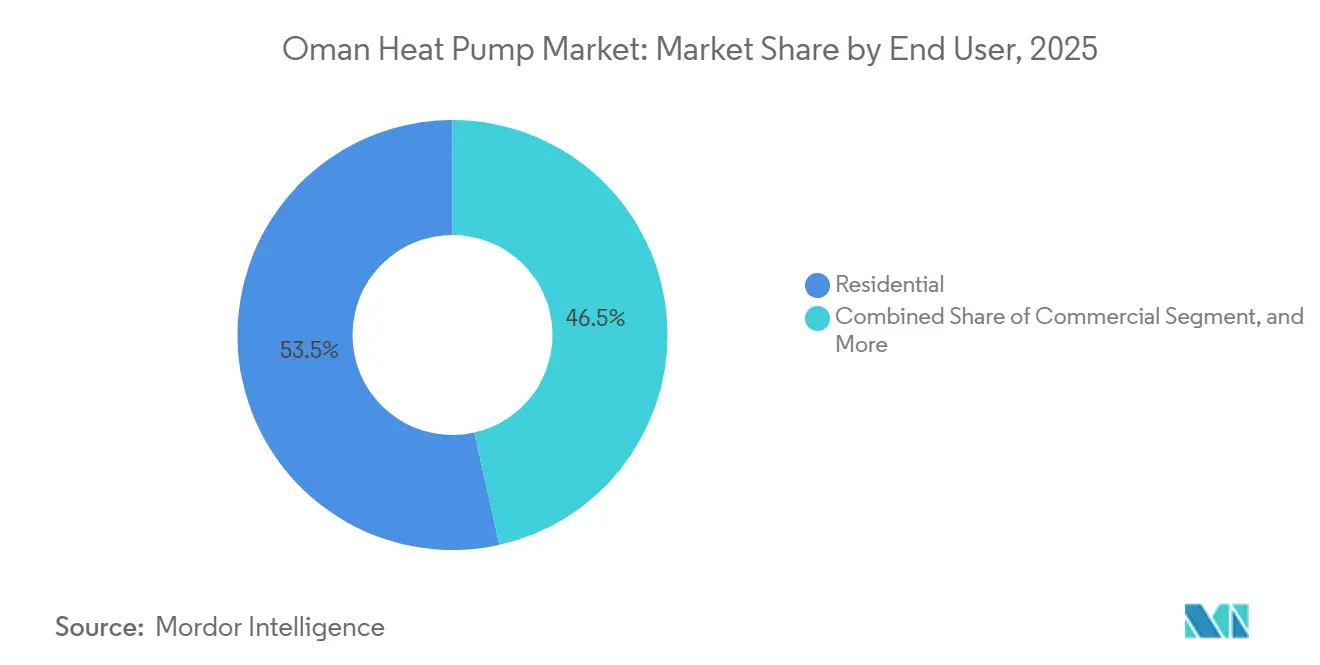

- Por usuario final, el segmento residencial mantuvo el 53,49% de los ingresos de 2025, mientras que el segmento industrial registra la perspectiva de CAGR más alta del 5,86%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas de Descarbonización Industrial bajo la Visión Omán 2040 | +1.2% | Zonas industriales de Sohar, Duqm y Mascate | Largo plazo (≥ 4 años) |

| Auge de la Construcción Hotelera que Impulsa la Demanda de HVAC | +1.5% | Mascate, Salalah, corredores de turismo costero | Mediano plazo (2-4 años) |

| Integración con Edificios Inteligentes y Plataformas de Gestión Energética IoT | +0.8% | Edificios comerciales y gubernamentales de Mascate | Mediano plazo (2-4 años) |

| Aumento de las Tarifas Eléctricas que Eleva el Enfoque en el Costo Total de Propiedad | +1.3% | Usuarios comerciales e industriales a nivel nacional | Corto plazo (≤ 2 años) |

| Despliegue de Redes de Enfriamiento de Distrito en la ZEE de Duqm con Bombas de Calor de Fuente de Agua de Mar | +0.9% | Duqm, con extensión a Sohar y Mascate | Largo plazo (≥ 4 años) |

| Modernizaciones de la Armada Real que Crean Proyectos de Referencia en el Sector Defensa | +0.4% | Instalaciones de defensa en todo el país | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Descarbonización Industrial bajo la Visión Omán 2040

La Visión Omán 2040 establece un objetivo de energía renovable del 30% para 2030 y la neutralidad de carbono para 2050, creando un marco vinculante que eleva la recuperación de calor electrificada en los centros petroquímicos y de desalinización. Menos del 10% de los sitios de industria pesada empleaban la captura de calor residual en 2024, dejando un margen considerable para las bombas de calor industriales de 10 MW a 50 MW que ahora ofrecen los proveedores globales.[1]Atlas Copco, "Bombas de Calor," atlascopco.com El piloto inaugural de SuperESCO en las Refinerías OQ promete 22,5 GWh de ahorros anuales y 9,4 kt de reducción de CO₂, demostrando un modelo de pago a partir de ahorros que elimina la fricción del capital inicial. A medida que el Ministerio de Energía y Minerales se prepara para escalar el programa, los compradores industriales obtienen una plantilla probada que vincula los objetivos de cumplimiento con tasas internas de retorno atractivas. Estas dinámicas convierten a las unidades de gran capacidad en una vía creíble para reducciones profundas de carbono en las industrias de procesos de Omán.

Auge de la Construcción Hotelera que Impulsa la Demanda de HVAC

Veintisiete proyectos hoteleros que totalizan 4.709 habitaciones avanzaron en la cartera en el segundo trimestre de 2025, y enero de 2026 vio inauguraciones destacadas como el trío Hilton y el Four Seasons Marina Bandar A'Rawdha. Los promotores especifican estructuras de agua helada dimensionadas para futuras modernizaciones de agua caliente con bombas de calor, reduciendo los costos de calefacción auxiliar hasta en un 75% frente a los elementos de resistencia. Las tarifas comerciales aumentaron un 18% en 2025, por lo que los operadores ahora se centran en el costo total de propiedad, favoreciendo unidades con coeficientes de rendimiento superiores a 4,0 que califican para depreciación acelerada. Las bombas de calor aire a agua de alto ambiente también suministran simultáneamente enfriamiento y agua caliente doméstica, reduciendo la huella de las salas de máquinas en los complejos turísticos con limitaciones de espacio. Estos factores económicos consolidan al sector hotelero como el canal más inmediato para productos de alta eficiencia.

Integración con Edificios Inteligentes y Plataformas de Gestión Energética IoT

Plataformas conectadas a la nube como SyncOS de Syncrow, lanzada en julio de 2025, agrupan flujos de datos de HVAC, iluminación y cargas de enchufes, logrando reducciones del 22% en la demanda máxima durante los pilotos en Mascate.[2]Syncrow, "Lanzamiento de SyncOS," syncrow.com Siemens Demand Flow logró un ahorro energético anual del 36% en la Universidad Alemana de Tecnología en Omán al modular la puesta en marcha de los enfriadores mediante algoritmos de aprendizaje automático.[3]Universidad Alemana de Tecnología en Omán, "Eficiencia Energética y Sostenibilidad," gutech.edu.om Las modernizaciones gubernamentales ahora exigen sensores IoT de protocolo abierto, creando una pila de referencia que los propietarios privados replican cada vez más. El mantenimiento predictivo mejora el tiempo de actividad y reduce a la mitad los gastos de reparación de emergencia, fortaleciendo el caso de negocio para la integración de bombas de calor de alta capacidad. Los desafíos de bloqueo de proveedor persisten, aunque la adopción de plataformas abiertas está aumentando a medida que los propietarios de edificios buscan interoperabilidad entre marcas.

Aumento de las Tarifas Eléctricas

Los precios de la electricidad industrial subieron entre un 12% y un 15% cuando los subsidios se redujeron en enero de 2025, presionando a los usuarios intensivos en energía a reexaminar la economía del enfriamiento.[4]Times of Oman, "Omán anuncia nueva estructura de tarifas eléctricas vigente desde enero de 2025," timesofoman.com Las bombas de calor con relaciones de eficiencia energética de 4,0 a 5,0 superan a los enfriadores convencionales en aproximadamente un 60%, lo que se traduce en períodos de recuperación de la inversión de seis años en modernizaciones gubernamentales financiadas por ESCO. El suministro eléctrico alcanzó los 38.711 GWh en 2023 y se aproximará a una capacidad de 20,3 GW para 2030, aunque la eficiencia del lado de la demanda sigue sin aprovecharse en relación con el potencial técnico.[5]Autoridad de Omán para la Regulación de Servicios Públicos, "Estadísticas del Sector Eléctrico 2023," apsr.om Los calendarios de tarifas prospectivos aumentan la incertidumbre, por lo que la cobertura mediante sistemas de alto rendimiento está ganando atención a nivel directivo, catalizando ciclos de adquisición acelerados en oficinas, centros comerciales y centros logísticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital Inicial para Usuarios Residenciales de Pequeña Escala | -0.9% | Villas y pequeños comercios a nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Calificados y Técnicos de Servicio | -0.7% | Ciudades rurales y secundarias | Mediano plazo (2-4 años) |

| Arancel de Importación del Cinco Por Ciento más Altos Costos de Flete para Unidades Voluminosas | -0.5% | Todos los segmentos excepto los artículos del TLC con EE. UU. | Corto plazo (≤ 2 años) |

| Los Precios Subsidiados del Gas Natural Socavan el Caso de Negocio Industrial | -1.1% | Zonas petroquímicas y de manufactura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial para Usuarios Residenciales de Pequeña Escala

Las unidades de menos de 10 kilovatios se venden al por menor por entre USD 3.000 y USD 8.000, una prima del 150% al 200% sobre los aires acondicionados tipo split, lo que disuade a los hogares de ingresos medios a pesar de los ahorros en el ciclo de vida a 20 años. Los productos de préstamos verdes son escasos y los modelos ESCO del lado del consumidor están ausentes, por lo que la adopción depende del autofinanciamiento. Las tarifas residenciales, aunque más altas que los niveles anteriores a 2025, siguen siendo insuficientemente punitivas para garantizar períodos de recuperación atractivos para los hogares que consumen menos de 10.000 kWh anuales. Los fabricantes ahora promueven paquetes híbridos de enfriamiento y calentamiento de agua que reducen el costo instalado hasta en un 30%, aunque la penetración aún está por debajo del 5% de las ventas anuales de HVAC residencial. Sin mecanismos de crédito o reembolsos, la adopción generalizada en los hogares seguirá siendo moderada.

Escasez de Instaladores Calificados y Técnicos de Servicio

Los sistemas complejos de fuente de agua y de tierra requieren carga de refrigerante, equilibrado hidrónico y puesta en marcha de controladores inteligentes más allá del alcance de los mecánicos típicos de aires acondicionados tipo split. Solo 150 técnicos omaníes se unieron a una iniciativa de capacitación regional de 2.500 personas en 2025, lo que ilustra la limitada capacidad local.[6]Johnson Controls, "Iniciativa de Capacitación en HVAC para Oriente Medio," johnsoncontrols.com Los programas del Instituto Nacional de Capacitación enfrentan cuellos de botella en la inscripción, ya que los técnicos certificados obtienen primas salariales mínimas sobre la mano de obra general de HVAC. Kafa'a capacitó a 56 profesionales para obtener credenciales de la Asociación de Ingenieros de Energía, pero la demanda supera con creces la oferta. Hasta que surja un marco de licencias y mejoren las señales salariales, la escasez de instaladores limitará la difusión de sistemas complejos, especialmente fuera de Mascate y Salalah.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Las Zonas Costeras Favorecen las Configuraciones de Fuente de Agua

Las bombas de calor de fuente de agua, aunque con una base instalada menor, crecen a una CAGR del 6,31% a medida que Duqm y Sohar despliegan circuitos de agua de mar que mantienen temperaturas de entrada de 24 °C a 30 °C, permitiendo coeficientes de rendimiento superiores a 4,0 en comparación con 3,1 para las unidades de fuente de aire que soportan picos de verano de 50 °C. Los sistemas de fuente de aire aún mantuvieron el 57,42% de los ingresos de 2025 gracias a su rápida instalación y adecuación para modernizaciones en villas de Mascate y ciudades del interior donde el agua subterránea es escasa.

Los grandes operadores petroquímicos ahora prueban unidades híbridas aire a agua combinadas con módulos de flujo de refrigerante variable, proporcionando temperaturas de descarga superiores a 80 °C para procesos de limpieza en sitio y pasteurización. La fuente de tierra sigue siendo una opción especializada en campus institucionales dispuestos a absorber costos de perforación de USD 150 a USD 250 por metro que ofrecen una vida útil del pozo de 25 años y un mantenimiento anual mínimo. La ratificación de la Enmienda de Kigali por parte de Omán está acelerando el cambio del R-410A al R-32 y al propano, con unidades de propano que registran ganancias de eficiencia del 15% en pilotos regionales, aunque las revisiones del código de construcción para la seguridad contra incendios aún están pendientes.

Por Tecnología: Aire a Agua Gana Terreno en Multifamiliares y Hotelería

La tecnología aire a aire representó el 54,76% de las instalaciones de 2025, prosperando en pequeñas oficinas y modernizaciones de sistemas tipo split donde no hay conductos. Las unidades agua a agua anclan los nodos de enfriamiento de distrito como Innovation Park Muscat, cuya planta de 10.000 RT aprovecha el almacenamiento térmico para reducir un 30% las facturas de electricidad.

Los módulos aire a agua están desplazando los bastidores separados de enfriadores y calderas en los hoteles, mejorando la eficiencia del sistema del edificio completo hasta en un 25% mientras recuperan espacio en la sala de máquinas para servicios generadores de ingresos. La fuente de tierra a agua sigue siendo marginal pero instructiva; Siemens Demand Flow en la Universidad Alemana de Tecnología modula la temperatura del pozo con datos de ocupación en tiempo real, logrando un ahorro anual del 36% y una reducción de 642 t-CO₂. Se espera que el Código de Construcción de Omán de 2025, que pasa de prueba voluntaria a estado obligatorio para 2030, endurezca los umbrales mínimos de Relación de Eficiencia Energética, favoreciendo implícitamente los diseños de bombas de calor basados en agua y de alta temperatura.

Por Capacidad: Las Unidades de Rango Medio Sirven a las Modernizaciones Comerciales

La banda de 50 kilovatios a 200 kilovatios, aunque menor en número de envíos, ya suministra aproximadamente una cuarta parte de los kilovatios-hora instalados y se expande a un ritmo anual del 5,86% dentro del mercado de bombas de calor en Omán. Proyectos como la sede del Fondo de Pensiones de Servicios Civiles en Mascate dependen de cuatro enfriadores modulares que totalizan 5.120 kilovatios, cada uno equipado con kits de alto ambiente que mantienen los coeficientes de rendimiento estables durante los picos de verano de 48 °C. Los propietarios comerciales eligen estos paquetes de rango medio porque las grúas o los ascensores de servicio pueden colocarlos en las azoteas sin cierres de calles, reduciendo el tiempo de instalación en dos semanas en comparación con las máquinas de gran tonelaje individuales. Los contratistas de servicios energéticos superponen la monitorización remota, lo que permite a los operadores modular la puesta en marcha una vez que la humedad nocturna disminuye, lo que comprime aún más los períodos de recuperación.

Las unidades de menos de 10 kilovatios retienen el 42,08% de la participación del mercado de bombas de calor en Omán en villas y tiendas de conveniencia, aunque el crecimiento de la penetración se desacelera a medida que las tarifas hacen que la economía del ciclo de vida sea menos atractiva para los hogares que consumen menos de 10.000 kWh. Los sistemas de más de 200 kilovatios siguen siendo un nicho con menos del 10% de las ventas unitarias, pero los estudios de viabilidad en torno a los clústeres petroquímicos de Sohar y Duqm los mantienen visibles en los modelos de demanda futura del mercado de bombas de calor en Omán. Los clientes industriales continúan evaluando diseños de turbocompresores que alcanzan 50 megavatios térmicos, pero el gas subsidiado modera la conversión a corto plazo. Los pilotos ESCO que verificaron 22,5 GWh de ahorros anuales en campus de refinerías ilustran no obstante que las instalaciones a escala pueden superar el umbral de tasa interna de retorno del 15% cuando se combinan con contratos de rendimiento.

Por Aplicación: El Enfriamiento de Espacios Supera la Demanda de Agua Caliente

Los sistemas de agua caliente doméstica y sanitaria representaron el 44,61% de la demanda de 2025 dentro del tamaño del mercado de bombas de calor en Omán, reflejando el legado del país de calentadores de resistencia eléctrica en hoteles y torres multifamiliares. Las unidades de Rheem y Ariston con coeficientes de rendimiento superiores a 4,0 reemplazan esos elementos con activos de 20 años que reducen el gasto en servicios públicos hasta en un 75%, lo que resuena entre los operadores hoteleros afectados por un aumento de tarifas del 18% en 2025. La modernización del Ministerio de Vivienda demostró que combinar calentadores de agua con bombas de calor y controles inteligentes produjo un período de recuperación verificado de seis años incluso sin reembolsos.

Se proyecta que la demanda de enfriamiento de espacios aumente a una CAGR del 6,06%, convirtiéndola en el vector de crecimiento más rápido del mercado de bombas de calor en Omán. Megaproyectos como la Gran Ciudad Azul, valorada en USD 18.000-20.000 millones, incorporan estructuras de agua helada dimensionadas para futuras actualizaciones aire a agua que pueden generar simultáneamente agua caliente de proceso. La calefacción industrial y de procesos sigue siendo inferior al 8% de las unidades, pero genera la mayor cantidad de consultas entrantes de plantas de desalinización que se esfuerzan por elevar las temperaturas de alimentación de salmuera con recuperación de calor residual. La calefacción de espacios se mantiene insignificante porque los mínimos invernales rondan los 18 °C excepto en los interiores de gran altitud, por lo que los proveedores rara vez almacenan modelos europeos de doble modo.

Por Usuario Final: El Segmento Industrial se Acelera con el Financiamiento ESCO

Los clientes residenciales preservaron una participación de ingresos del 53,49% del mercado de bombas de calor en Omán en 2025, anclada en villas de propietarios que valoran el funcionamiento silencioso y los termostatos Wi-Fi. La adopción se estanca a medida que el impacto del precio supera los ahorros a largo plazo, una dinámica que subraya por qué los analistas del sector clasifican la industria de bombas de calor en Omán como sensible a las políticas más que puramente elástica al precio.

Los edificios comerciales, que abarcan oficinas y centros comerciales, elevaron su participación a aproximadamente el 38%, mientras que el segmento industrial, aunque aún por debajo del 9%, registra la trayectoria de crecimiento más pronunciada del 5,86% gracias a los pilotos SuperESCO. El programa de refinería de OQ Alternative Energy ilustra cómo los contratos de ahorros verificados permiten a los tesoreros corporativos registrar activos fuera de balance, una estructura que ahora se replica en carteras gubernamentales. El mercado de bombas de calor en Omán encuentra, por tanto, su impulso más confiable donde el cambio de combustible se alinea con la acumulación de créditos de carbono y los objetivos de sostenibilidad corporativa.

Por Instalación: Los Proyectos de Modernización Desbloquean el Parque de Edificios Existentes

La integración en nuevas construcciones se mantuvo dominante con el 61,13% del tamaño del mercado de bombas de calor en Omán durante 2025, porque los contratistas podían optimizar las tuberías y los montantes eléctricos antes de la entrega. Los promotores de Sultan Haitham City especificaron plomería de cabezal fusionado que facilita la futura integración de bombas de calor de fuente de agua una vez que las tomas de agua de mar estén en línea.

La actividad de modernización, que se expande a un ritmo del 6,11% anual, convierte el parque antiguo en un pozo de demanda para el mercado de bombas de calor en Omán. El contrato de energía HASA que redujo el consumo energético ministerial en un 39% en seis años consolida la confianza de los inversores en la mecánica de pago a partir de ahorros. Las auditorías energéticas en la Universidad Sultan Qaboos revelaron una posible reducción del 37,6%, la mayor parte de la cual proviene del dimensionamiento correcto de los enfriadores y la adición de variadores de frecuencia, ambos complementarios a las modernizaciones con bombas de calor. A medida que Kafa'a certifica a más profesionales, el rigor de medición y verificación mejora, desbloqueando préstamos comerciales para propietarios de tamaño mediano.

Análisis Geográfico

La Gobernación de Mascate concentra aproximadamente el 55% de las instalaciones dentro del mercado de bombas de calor en Omán porque alberga el mayor número de torres de categoría A y habitaciones de hotel. La humedad costera combinada con temperaturas máximas de 50 °C desafía el rendimiento de la fuente de aire, por lo que los diseñadores adoptan circuitos de agua de mar que mantienen las temperaturas de entrada del agua cerca de los 28 °C, mejorando la eficiencia del sistema en aproximadamente un 30%. La torre del Fondo de Pensiones de Servicios Civiles de Mascate demostró una redundancia de cuatro enfriadores que mantiene la elevación del compresor bajo control durante las horas de carga máxima. El cumplimiento del código también comienza antes en Mascate, donde las aprobaciones municipales ya se alinean con el próximo Código de Construcción de Omán de carácter obligatorio.

Dhofar, anclada por Salalah, ahora asegura el 15% del mercado de bombas de calor en Omán. El complejo turístico de USD 208 millones y una nueva planta de fabricación de RO 4,62 millones (USD 12,0 millones) que puede ensamblar 70.000 unidades anuales estimulan la demanda local y acortan los ciclos de entrega. El microclima más fresco de Salalah permite que los sistemas de fuente de aire mantengan coeficientes de rendimiento superiores a 3,5 incluso en verano, lo que reduce la dependencia de las variantes de fuente de agua. Dado que la planta obtuvo el Sello de Estandarización del Golfo, los ingenieros en el conjunto de Oriente Medio y África ven a Dhofar como un emergente centro de exportación, integrando aún más el mercado de bombas de calor en Omán en las cadenas de suministro regionales.

Los corredores industriales de Sohar y Duqm juntos tienen aproximadamente el 20% de participación y forman la frontera de crecimiento del mercado de bombas de calor en Omán. Los sitios petroquímicos allí evalúan bombas de calor de turbocompresor que suministran de 10 MW a 50 MW térmicos a hasta 300 °C de descarga, con el objetivo de aprovechar el calor residual de los compresores y la salmuera de desalinización. Los despliegues de enfriamiento de distrito en la Zona Económica Especial de Duqm ya integran diseños de fuente de agua de mar que logran coeficientes de rendimiento superiores a 4,0, ofreciendo un laboratorio viviente para los clústeres industriales costeros. Las regiones interiores como Nizwa e Ibri se sitúan colectivamente cerca del 10% de participación, obstaculizadas por la limitada densidad de instaladores y los mayores costos de flete, aunque los programas de capacitación bajo Kafa'a erosionan lentamente las brechas de capacidad.

Panorama Competitivo

Cinco marcas globales, Daikin, Mitsubishi Electric, LG Electronics, Carrier Global y Trane Technologies, tienen una participación combinada de alrededor del 60% al 65% en el mercado de bombas de calor en Omán, lo que produce un perfil de concentración moderada. Cada proveedor combina exhibiciones en salas de exposición con equipos técnicos en sitio, lo que permite a los ingenieros consultores presenciar el rendimiento de volumen de refrigerante variable en las condiciones costeras de 48 °C de Mascate. La sala de exposición de LG en Mascate en 2026 acelera las especificaciones de licitación para unidades de flujo de refrigerante variable de alto ambiente, mientras que Daikin Solution Plaza funciona también como academia de capacitación que certifica a los instaladores en las mejores prácticas de optimización de carga.

La competencia ahora depende menos de la diferenciación de hardware y más de las carteras de servicios energéticos integrados que reflejan las normas de financiamiento ESCO dentro de la industria de bombas de calor en Omán. Johnson Controls empaqueta garantías de rendimiento con gemelos digitales que comparan la operación del edificio con pares internacionales. El centro de monitorización remota de Trane en Dubái absorbe la telemetría de Mascate y envía instrucciones correctivas, reduciendo el tiempo de inactividad no programado en un 40%. Atlas Copco busca ventaja de primer movimiento en la recuperación de calor de procesos, presentando diseños de turbocompresores que podrían desplazar a las calderas de gas natural una vez que los subsidios disminuyan.

Los actores locales siembran nichos de espacio en blanco. Engineering Industries Company, al inaugurar su fábrica en Salalah, se posiciona para atender pedidos de entrega rápida y evitar los aranceles de importación del cinco por ciento que aún se aplican a la mayoría de los equipos de origen asiático. Syncrow, una empresa emergente de Mascate, se alía con los operadores de plantas de agua helada para superponer análisis predictivos sobre los sistemas de gestión de edificios heredados, un enfoque que eleva la fidelización para cualquier marca de hardware que gane la licitación del enfriador. A medida que el Código de Construcción de Omán endurece los umbrales de eficiencia, la adopción de refrigerantes naturales probablemente separará a los ganadores de los rezagados, con las carteras basadas en propano dando a los primeros adoptantes un margen de cumplimiento.

Líderes de la Industria de Bombas de Calor en Omán

Daikin Industries Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Universidad de Sohar emitió una licitación que cubre el diseño, suministro, instalación, prueba y puesta en marcha de un sistema HVAC de 17.457 m² para su edificio del Centro de Innovación Fase I, señalando aún más la demanda institucional del mercado de bombas de calor en Omán.

- Febrero de 2026: Oman Observer informó que el Ministerio de Energía y Minerales escalará el programa SuperESCO tras el piloto de OQ Alternative Energy que registró 22,5 GWh de ahorros anuales y 9,4 kt de reducción de CO₂.

- Enero de 2026: Engineering Industries Company inició la producción en su planta de aire acondicionado de OMR 4,62 millones (USD 12,0 millones) en la Zona Franca de Salalah, añadiendo una capacidad anual de 70.000 unidades y apuntando a exportaciones al Consejo de Cooperación del Golfo.

- Enero de 2026: LG Electronics abrió una sala de exposición dedicada a aire acondicionado comercial en Mascate, exhibiendo soluciones de flujo de refrigerante variable adaptadas a los climas de alto ambiente del Golfo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Omán como los ingresos por ventas de nuevas unidades instaladas de bombas de calor de aire, agua y suelo con una potencia nominal de hasta un megavatio que proporcionan refrigeración, calefacción o agua caliente sanitaria en locales residenciales, comerciales, industriales e institucionales del Sultanato. Quedan fuera de este marco los sistemas integrados en grandes enfriadoras o plantas de refrigeración urbana y los refrigeradores portátiles.

Quedan excluidos los equipos cuya función principal sea la climatización por compresión de vapor sin inversión de la bomba de calor.

Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Tierra

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Tierra a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Enfriamiento de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a contratistas de calefacción, ventilación y aire acondicionado de Omán, directores de distribuidores en Mascate y Sohar, promotores inmobiliarios y responsables políticos que supervisan los objetivos energéticos de Vision 2040. En estas conversaciones se pusieron a prueba las hipótesis sobre volúmenes de importación, se validaron los costes típicos de instalación y se calibraron los factores desencadenantes de la adopción en los distintos niveles de viviendas y grupos de industrias ligeras.

Investigación documental

Empezamos con datos normativos de organismos como la Autoridad de Regulación de los Servicios Públicos de Omán, los archivos de tarifas del Grupo Nama, los boletines de permisos de construcción del Ministerio de Vivienda y Urbanismo, las facturas comerciales de UN Comtrade y las proyecciones de población del Centro Nacional de Estadística e Información. El contexto del mercado se enriqueció con los informes de la asociación comercial Gulf HVAC Society, los artículos revisados por expertos sobre las cargas climáticas del Golfo y las listas de precios de los instaladores que circulan en los portales abiertos de los fabricantes. Para verificar las huellas corporativas y los valores de los envíos, los analistas recurrieron a D&B Hoovers y Dow Jones Factiva. Las fuentes citadas ilustran la mezcla; otras fuentes públicas y de suscripción han servido de base para las comprobaciones cruzadas a lo largo del estudio.

Dimensionamiento y previsión del mercado

Una construcción descendente parte de los inventarios de viviendas y locales comerciales, los días-grado de máxima refrigeración y los índices de penetración de la tecnología basados en tarifas, que luego se monetizan mediante precios medios de venta respaldados por datos aduaneros. Una selección de datos ascendentes de los envíos de los grandes distribuidores y de las facturas de los instaladores muestreadas actúan como barandillas que ajustan los totales cuando las desviaciones superan el cinco por ciento. Las variables clave son la construcción de nuevas viviendas, el porcentaje de retroadaptación en los segmentos subvencionados con electricidad, la evolución de los precios unitarios de venta al público, las primas tarifarias en los periodos punta y la aceptación de los descuentos de Visión 2040. Las proyecciones quinquenales se basan en un suavizado exponencial combinado con un análisis de escenarios que refleja las bandas de precios de la electricidad y las oscilaciones del ciclo de la construcción.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares en dos fases, tras la cual las anomalías con respecto a las estadísticas de importación o las previsiones del sector eléctrico dan lugar a nuevas revisiones. Los informes se renuevan cada doce meses, con actualizaciones a mitad de ciclo cuando las reformas de las subvenciones o las revisiones de los códigos de construcción modifican sustancialmente los insumos.

Por qué la línea de base de la bomba de calor Oman de Mordor es fiable

Las cifras publicadas suelen divergir porque los editores adoptan diferentes cortes geográficos, combinaciones tecnológicas o cadencias de actualización.

Entre las principales causas de las deficiencias se encuentran la ampliación de los ámbitos regionales, la omisión de la elasticidad arancelaria o la utilización de aproximaciones de envíos no verificadas. Mordor combina el seguimiento de políticas específicas de cada país con auditorías de envíos y actualiza el modelo anualmente, de modo que los usuarios reciben cifras ancladas a variables actuales sobre el terreno en lugar de medias regionales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 63,8 millones de dólares (2025) | Inteligencia de Mordor | - |

| 42 millones de dólares (2024) | Consultoría regional A | Excluye las unidades que funcionan con agua y las que funcionan con tierra; omite el segmento de modernización. |

| 669,1 millones de dólares (2024) | Diario profesional B | Abarca todo Oriente Medio; trata los volúmenes saudíes como sustitutos de Omán sin ajuste arancelario. |

En resumen, el disciplinado alcance nacional de Mordor, su transparencia variable y su cadencia de actualización anual ofrecen una base de referencia equilibrada que los responsables de la toma de decisiones pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bombas de calor en Omán para 2031?

Se prevé que el tamaño del mercado de bombas de calor en Omán alcance USD 88,06 millones para 2031, expandiéndose a una CAGR del 5,47% desde 2026.

¿Qué segmento de capacidad crece más rápido?

Las unidades con potencia entre 50 kilovatios y 200 kilovatios avanzan a un ritmo anual del 5,86% a medida que las modernizaciones comerciales se aceleran.

¿Qué impulsa la adopción industrial de bombas de calor en Omán?

El financiamiento SuperESCO alineado con los objetivos de descarbonización de la Visión Omán 2040 permite a las refinerías y sitios petroquímicos instalar bombas de calor de más de 10 MW sin capital inicial.

¿Cómo influyen las tarifas eléctricas en las decisiones de compra?

El aumento de tarifas industriales del 12% al 15% en 2025 agudizó el enfoque en el costo total de propiedad, impulsando a los propietarios de edificios hacia sistemas con coeficientes de rendimiento superiores a 4,0.

¿Qué geografía fuera de Mascate muestra una fuerte demanda futura?

La Zona Económica Especial de Duqm está emergiendo como un foco de alto crecimiento debido a las redes de enfriamiento de distrito que favorecen los diseños de bombas de calor de fuente de agua de mar.

¿Qué restricción limita más la adopción residencial?

Una prima de precio inicial del 150% al 200% sobre los aires acondicionados tipo split, combinada con la escasez de productos de préstamos verdes, continúa desacelerando las conversiones en los hogares.

Última actualización de la página el: