Tamaño y Participación del Mercado de Transporte Público

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

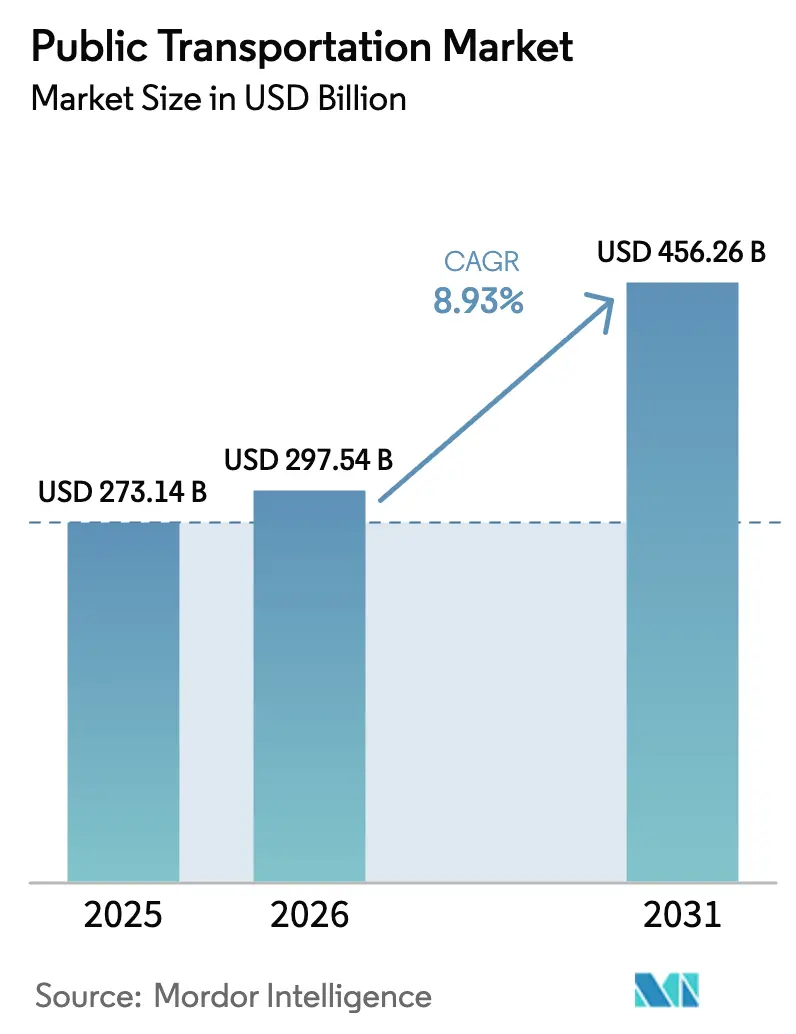

| Tamaño del Mercado (2026) | 297.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 456.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.93% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

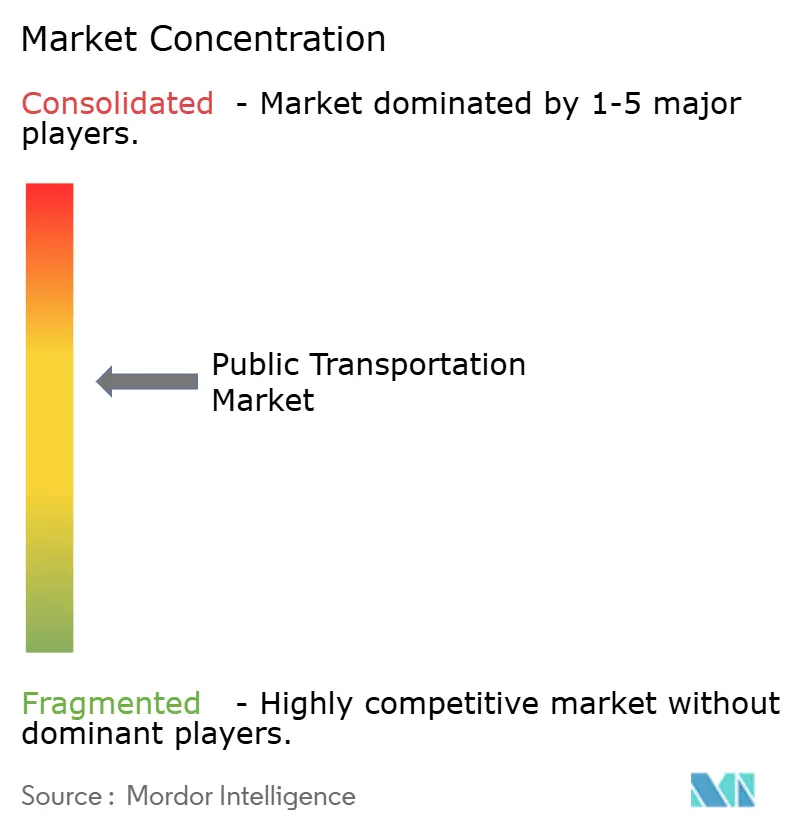

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Público por Mordor Intelligence

El tamaño del mercado de transporte público fue valorado en USD 273,14 mil millones en 2025 y se estima que crecerá desde USD 297,54 mil millones en 2026 hasta alcanzar USD 456,26 mil millones en 2031, a una CAGR del 8,93% durante el período de previsión (2026-2031). La expansión está arraigada en la aceleración de la urbanización, los firmes mandatos de autobuses de cero emisiones (ZEB) y la rápida digitalización de los sistemas de tarifas. Las políticas climáticas soberanas y subnacionales se están traduciendo en canales de adquisición plurianuales para flotas de vehículos eléctricos de batería, mientras que el desarrollo de metros en Asia-Pacífico y los megaproyectos del Consejo de Cooperación del Golfo añaden escala a las inversiones en redes. Los integradores tecnológicos que agrupan software, material rodante e infraestructura energética obtienen ventajas claras a medida que las agencias buscan soluciones de electrificación llave en mano. Sin embargo, las brechas de financiamiento y la gobernanza fragmentada moderan las adiciones de capacidad a corto plazo, convirtiendo la eficiencia del capital y la fiabilidad del servicio en los diferenciadores competitivos del mercado de transporte público.

Conclusiones Clave del Informe

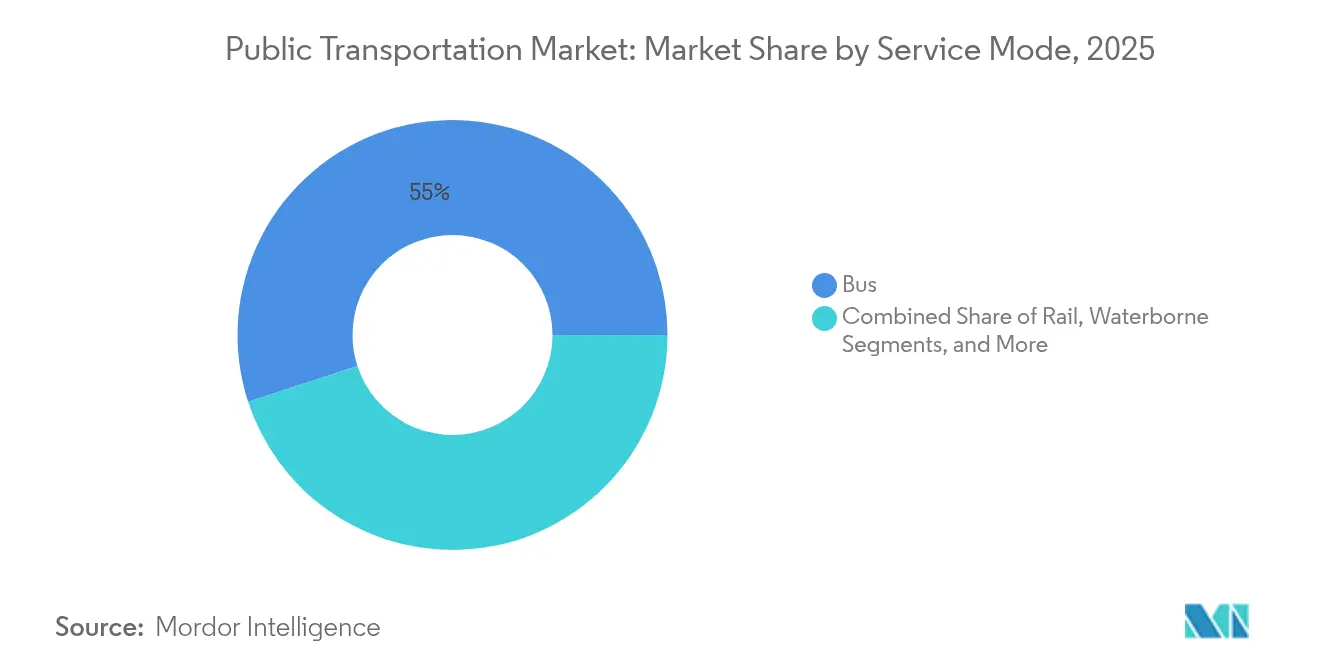

- Por modo de servicio, las operaciones de autobús representaron el 55,02% de la participación del mercado de transporte público en 2025, mientras que el teleférico aéreo está previsto que crezca a una CAGR del 12,26% hasta 2031.

- Por método de emisión de billetes, los billetes de papel y las tarjetas inteligentes mantuvieron una participación del 61,18% en 2025; los pagos basados en cuenta y de circuito abierto avanzan a una CAGR del 13,68% hasta 2031.

- Por tipo de tren de potencia, los sistemas diésel mantuvieron el 85,05% de la participación del tamaño del mercado de transporte público en 2025, aunque los autobuses eléctricos de batería se están expandiendo a una CAGR del 26,74%.

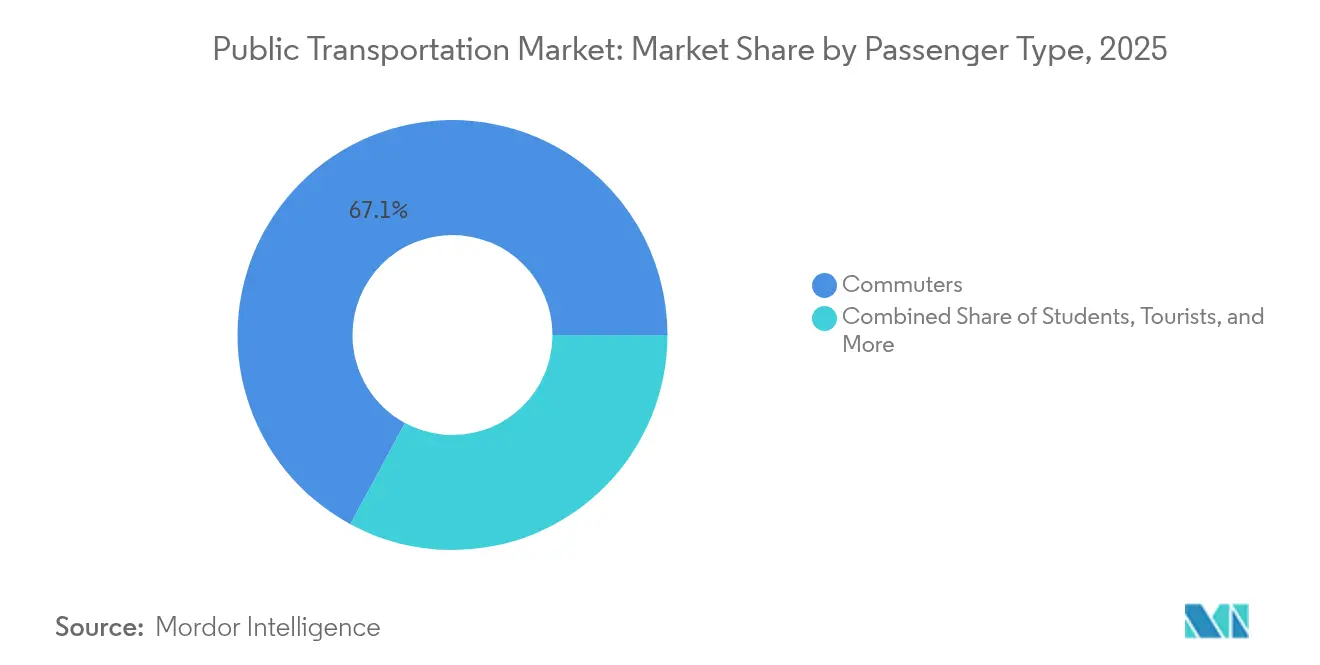

- Por tipo de pasajero, los viajeros habituales representaron el 67,12% del total de pasajeros en 2025, mientras que el segmento turístico se expande a una CAGR del 9,48%.

- Por canal de distribución, el canal fuera de línea representó el 77,45% de la participación del mercado de transporte público en 2025, mientras que el canal en línea está previsto que crezca a una CAGR del 12,39% hasta 2031.

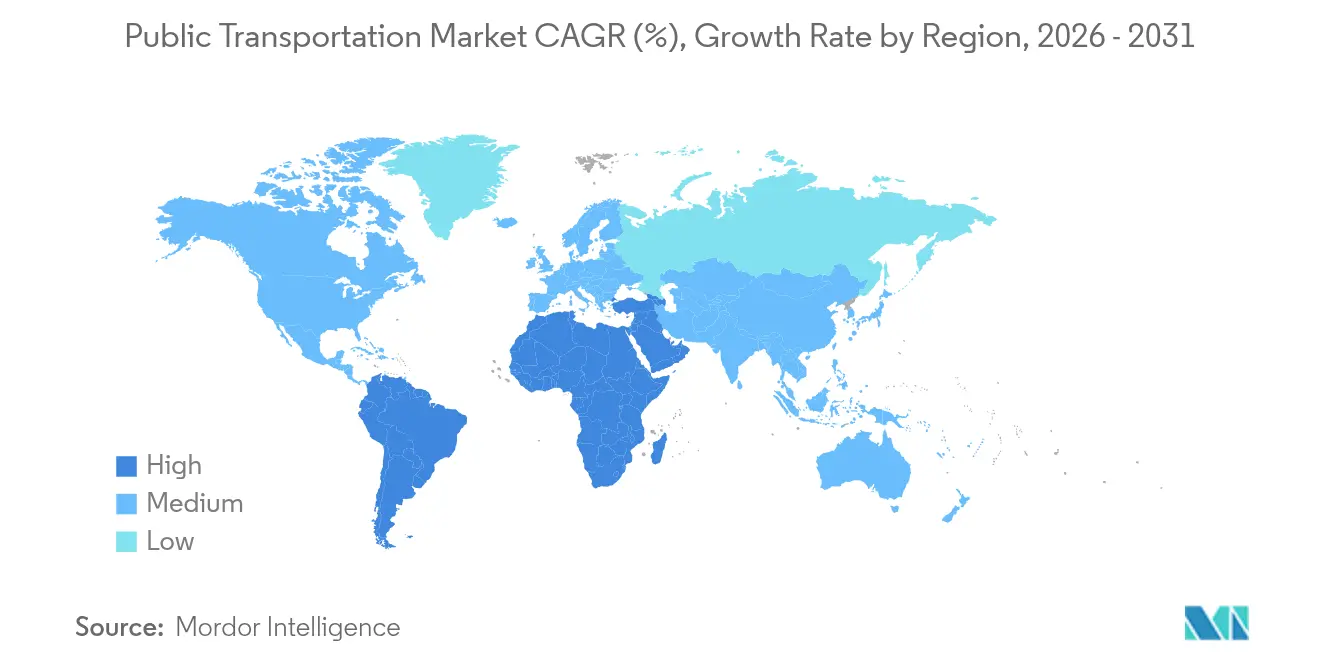

- Por geografía, Asia-Pacífico lideró con el 40,10% de la participación del mercado de transporte público en 2025, mientras que Oriente Medio es la región de más rápido crecimiento con una CAGR del 9,66%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte Público

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y Concentración de Densidad de Población | +2.1% | Global, con mayor impacto en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Objetivos Climáticos Gubernamentales y Mandatos ZEB | +1.8% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| El Pago Digital de Tarifas y la Adopción de ABT Reducen los OPEX | +1.2% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Paquetes de Estímulo para la Recuperación de Pasajeros Pospandemia de COVID | +0.9% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Programas Corporativos de Movilidad como Beneficio | +0.7% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Expansión del Microtransporte a Demanda Optimizado por IA | +0.8% | América del Norte y la UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Aumento de la Densidad

Las ciudades con más de 7.000 habitantes por kilómetro cuadrado alcanzan ratios de recuperación de ingresos por tarifas superiores al 40%, lo que permite operaciones sostenibles sin subsidios profundos. El plan de infraestructura plurianual de São Paulo ilustra cómo las megaciudades canalizan la densidad hacia corredores de tránsito a gran escala que reconfiguran los patrones de desplazamiento [1]Gobierno Municipal de São Paulo, "Métricas de Rendimiento del BRT," prefeitura.sp.gov.br. Las sólidas circunscripciones metropolitanas ahora presionan por la financiación del transporte público por encima de la expansión de autopistas, incluso cuando las zonas rurales ven recortes en el servicio. A largo plazo, la concentración demográfica sigue siendo el viento de cola estructural para el mercado de transporte público.

Objetivos Climáticos Gubernamentales y Mandatos ZEB

La norma de Tránsito Limpio Avanzado de California obliga a que el 100% de las adquisiciones de autobuses sean de cero emisiones para 2029, un modelo que ya ha sido replicado por 15 estados adicionales de EE. UU. que cubren el 40% de la demanda de flota nacional. En paralelo, la Directiva de Vehículos Limpios de la Unión Europea establece cuotas escalonadas de autobuses limpios que aumentan hasta el 32,5% para 2030. Dichos mandatos anulan los análisis tradicionales de costo-beneficio y obligan a las agencias a establecer contratos de suministro a largo plazo, comprimiendo los plazos de entrega de los fabricantes y reordenando el campo competitivo en el mercado de transporte público.

Pago Digital de Tarifas y Despliegue de ABT

Transport for London redujo los costos de recaudación de tarifas en un 30% e incrementó el número de pasajeros en un 8% tras migrar a la emisión de billetes por cuenta basada en contacto sin contacto. Las agencias que implementan sistemas de circuito abierto eliminan los gastos de medios físicos, transfieren el riesgo financiero a los procesadores de pago y obtienen datos en tiempo real para la gestión de la demanda. Los primeros adoptantes utilizan la capacidad liberada para personalizar los precios según la duración del viaje o la hora del día, aumentando la utilización del sistema sin ampliar el tamaño de la flota.

Estímulo Pospandemia de COVID para la Recuperación de Pasajeros

Los paquetes federales de recuperación inyectaron USD 69.500 millones en las agencias de tránsito de EE. UU., amortiguando las pérdidas de tarifas y financiando la expansión del servicio. La financiación de extensión a través de la Ley de Inversión en Infraestructura y Empleo asegura los presupuestos operativos a corto plazo, pero el vencimiento de las subvenciones de emergencia plantea un precipicio fiscal. Las agencias que canalizaron el estímulo hacia mejoras de capital en lugar de costos operativos están ahora mejor posicionadas para mantener el impulso del mercado de transporte público.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para la Electrificación de Flotas y la Carga | -1.4% | Global, más grave en mercados en desarrollo | Mediano plazo (2-4 años) |

| Gobernanza Fragmentada y Ciclos de Adquisición Lentos | -0.8% | Global, particularmente agudo en sistemas federales | Largo plazo (≥ 4 años) |

| Brecha de Ingresos por Tarifas frente a la Inflación de los Costos Operativos | -1.1% | Global, más grave en sistemas dependientes de tarifas | Corto plazo (≤ 2 años) |

| Competencia de las Superaplicaciones de Movilidad | -0.6% | Mercados urbanos a nivel global, liderados por Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para la Electrificación de Flotas y la Carga

Los autobuses eléctricos cuestan 2,5 veces más que sus equivalentes diésel, mientras que las mejoras en la carga de los depósitos pueden superar USD 1 millón por instalación. El programa de Metropolitan Transportation Authority sitúa los costos totales en torno a USD 4,2 millones por vehículo cuando se incluye la infraestructura. Las regiones en desarrollo enfrentan restricciones adicionales de fiabilidad de la red eléctrica, lo que las obliga a instalar soluciones de energía redundantes que estiran los presupuestos de capital y ralentizan la transición en el mercado de transporte público.

Gobernanza Fragmentada y Adquisición Lenta

Los 27 operadores del Área de la Bahía de San Francisco ilustran cómo la autoridad dispersa alarga los plazos de los proyectos hasta tres años, erosiona las economías de escala y ata a las agencias a sistemas de tarifas incompatibles. Las disposiciones federales de compra en América y las extensas revisiones ambientales añaden mayor complejidad, retrasando los ciclos de reemplazo de flotas y los despliegues de infraestructura que son vitales para cumplir los plazos ZEB.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Servicio: El Dominio del Autobús Enfrenta la Disrupción del Teleférico Aéreo

Los servicios de autobús representaron el 55,02% de la participación de mercado en 2025, lo que refleja su rentabilidad y flexibilidad de rutas en comparación con la infraestructura ferroviaria fija. Los corredores dedicados de tránsito rápido en autobús que elevan las velocidades en hora punta en un 35% en São Paulo demuestran cómo la priorización enfocada de carriles puede aumentar la capacidad sin grandes desembolsos en ferroviario pesado. Los autobuses de larga distancia e interurbanos ceden participación en trayectos largos donde las líneas de tren de alta velocidad dominan ahora los corredores de más de 300 kilómetros, especialmente en la costa oriental de China. Sin embargo, el modo de teleférico aéreo se expande a una CAGR del 12,26% hasta 2031, impulsado por la creciente urbanización, la necesidad de soluciones de transporte sostenibles y la creciente popularidad del turismo en diversas ubicaciones.

Emerge una combinación creciente de modelos de contrato. Las agencias municipales mantienen el control estratégico de las rutas, mientras que los franquiciados privados proporcionan vehículos, conductores y mantenimiento en acuerdos basados en disponibilidad. Esta estructura de activos ligeros permite a las ciudades más pequeñas incorporarse al mercado de transporte público sin asumir un riesgo elevado en el balance. Los fabricantes de autobuses responden agrupando el arrendamiento de baterías, la carga en depósito y la telemática en paquetes de suscripción que suavizan los impactos de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Emisión de Billetes: La Adopción Digital Construye Inteligencia de Red

Los billetes de papel tradicionales y las tarjetas inteligentes mantuvieron el 61,18% de la participación de mercado en 2025, pero los sistemas de pago basados en cuenta y de circuito abierto crecen a una CAGR del 13,68% a medida que las agencias de tránsito adoptan la tecnología sin contacto. Los sistemas de circuito abierto proporcionan datos de liquidación en tiempo real que permiten a las agencias ajustar los intervalos dinámicamente durante eventos de máxima afluencia, una funcionalidad no posible con los medios heredados. Para los pasajeros sin cuenta bancaria, las agencias se asocian con cadenas minoristas para cargar créditos digitales, garantizando la accesibilidad mientras se cierran las lagunas en el manejo de efectivo. Las tarjetas de banda magnética se eliminan gradualmente para 2027 bajo los estándares actualizados de seguridad de pagos, lo que permite a las agencias retirar los lectores de torniquetes de mantenimiento intensivo y reasignar mano de obra a funciones de atención al cliente.

Los períodos de emisión de billetes híbridos crean picos de gasto transitorios a medida que los operadores ejecutan sistemas paralelos para evitar excluir a los usuarios dependientes del efectivo. Una vez que la migración supera el umbral del 70%, las agencias generalmente cierran los almacenes de papel y recuperan los costos incrementales en dos ejercicios fiscales. Con el tiempo, los datos generados por la emisión de billetes digitales sirven como columna vertebral para plataformas integradas de movilidad como servicio que conectan autobuses, ferroviario, servicios de transporte compartido y flotas de micromovilidad en un único planificador de viajes.

Por Tipo de Tren de Potencia: El Impulso Eléctrico de Batería Construye Eficiencias de Escala

La base instalada del diésel garantiza su participación del 85,05% en el tamaño del mercado de transporte público hoy en día, pero el canal de adquisición futuro se inclina fuertemente hacia las unidades eléctricas de batería. Las agencias establecen acuerdos de compra plurianuales para asegurar los limitados espacios de fabricación, comprimiendo los tiempos de entrega para los compradores que se comprometen con mayores volúmenes. Los costos operativos de los vehículos eléctricos de batería caen de manera constante a medida que los precios por kilovatio-hora disminuyen y el frenado regenerativo reduce el mantenimiento. Los trenes de potencia híbridos siguen siendo transitorios, ofreciendo a los operadores ahorros de combustible del 25-30% sin desembolsos en infraestructura de carga, aunque los valores de reventa de los vehículos híbridos se deprecian más rápidamente ante los inminentes plazos de cumplimiento ZEB. Los sistemas de pila de combustible se prueban en campo en inviernos nórdicos y canadienses donde la autonomía de la batería se ve afectada, mientras que las flotas de GNC se reducen a regiones con gas de bajo costo y regímenes fiscales favorables.

Las cadenas de suministro luchan por mantener el ritmo de la demanda de materias primas. Las restricciones en el abastecimiento de níquel y cobalto imponen esperas de 18 meses para los autobuses eléctricos de batería frente a seis meses para los diésel. Las agencias contrarrestan esto escalonando las adquisiciones en tramos, haciendo coincidir las mejoras de los depósitos con ventanas de entrega escalonadas para evitar activos varados. La innovación en financiamiento también aparece a medida que los arrendadores de material rodante ofrecen contratos de pago por uso que alinean los compromisos de capital con los flujos de ingresos por pasajeros.

Por Tipo de Pasajero: La Base de Viajeros Habituales Ancla el Volumen, los Turistas Superan el Crecimiento

Los viajeros habituales contribuyeron con el 67,12% del número de pasajeros de 2025 y siguen siendo el impulsor de volumen de referencia para la programación entre semana. Los programas corporativos de movilidad como beneficio amplían los subsidios de tránsito dentro de las hojas de ruta de sostenibilidad de las empresas Fortune 500 y ayudan a suavizar las cargas máximas de afluencia promoviendo horarios de trabajo flexibles. El número de pasajeros turistas avanza a una CAGR del 9,48% a medida que las ciudades integran enlaces ferroviarios a aeropuertos y distritos de entretenimiento en campañas de marketing de destino más amplias.

Los estudiantes constituyen un amortiguador anticíclico. Los abonos semestrales con descuento fidelizan a los usuarios jóvenes en el uso habitual del transporte público, estableciendo una base de renta vitalicia para el crecimiento futuro de los viajeros habituales. Los pasajeros de edad avanzada y con discapacidad impulsan a las agencias hacia vehículos de piso bajo y señalización táctil, elevando los costos operativos per cápita pero atrayendo flujos de reembolso federal vinculados a los mandatos de accesibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas en Línea Redefinen la Participación del Cliente

Los canales fuera de línea y en las instalaciones mantuvieron el 77,45% de la participación de mercado en 2025, abarcando máquinas expendedoras de billetes en estaciones, asociaciones minoristas y centros de atención al cliente, pero los canales en línea se expanden a una CAGR del 12,39% a medida que las aplicaciones móviles y las plataformas web reducen los costos de distribución. Los canales digitales permiten alertas en tiempo real, comparación de viajes y monederos de valor almacenado, mejorando la satisfacción del usuario al tiempo que reducen los cuellos de botella en las colas.

Donde la penetración de teléfonos inteligentes es baja, las agencias se asocian con tiendas de conveniencia para vender créditos digitales, ampliando el alcance sin volver a los tókenes de papel. Las preocupaciones de equidad persisten: las agencias mantienen ventanillas físicas mínimas para atender a los usuarios de efectivo y a las personas con discapacidad visual. Con el tiempo, los perfiles unificados basados en cuenta permiten a los pasajeros obtener ventajas de fidelización y transferirse sin problemas entre servicios de autobús, ferroviario y movilidad compartida.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,10% del mercado de transporte público en 2025 y continúa dominando en virtud de su incomparable cartera de proyectos. Solo China entregó más de 300 kilómetros de nuevas líneas de metro en 14 ciudades en 2024, utilizando la infraestructura como estabilizador macroeconómico. La red de India superó la marca de los 1.000 kilómetros, con ciudades de segundo nivel como Kanpur adoptando paquetes de metro llave en mano que comprimen los ciclos de diseño a operación. Sin embargo, los niveles de deuda municipal están aumentando; los gobiernos locales dependen cada vez más de la captura del valor del suelo y de vehículos de propósito especial para mantener los proyectos fuera del balance, un riesgo que podría ralentizar las expansiones si el número de pasajeros no alcanza las proyecciones. Japón muestra reformas de estaciones adaptadas a la edad avanzada bajo el programa libre de barreras de JR East, estableciendo un referente de diseño para las sociedades que envejecen rápidamente.

Oriente Medio representa la geografía de más rápido crecimiento, registrando una CAGR del 9,66% hasta 2031. El Metro de Riad de Arabia Saudita, con un valor de USD 25.000 millones, seis líneas sin conductor y 176 estaciones, ilustra la escala de la transformación en curso. Los gobiernos del CCG destinan USD 140.000 millones para una columna vertebral ferroviaria transGolfo que conecta Kuwait con Omán, buscando la diversificación del flete y clústeres de turismo integrado. Turquía aprovecha los fondos de preadhesión de la UE para las extensiones del metro de Estambul, mientras que el tren ligero de Tel Aviv en Israel avanza hacia la finalización de la red a pesar de los vientos en contra geopolíticos. La volatilidad del precio del petróleo sigue siendo el principal riesgo. La repriorización presupuestaria durante las caídas de precios podría aplazar los pedidos de material rodante y paralizar la electrificación de los depósitos, inyectando incertidumbre cíclica en el mercado de transporte público.

América del Norte y Europa se centran en modernizar los activos heredados en lugar de nuevas construcciones. Estados Unidos canaliza USD 20.500 millones de la Ley de Inversión en Infraestructura y Empleo hacia trabajos de buen estado de conservación, como la Fase II de la Segunda Avenida del Subterráneo de Nueva York y la Extensión de la Línea Roja de Chicago. Los fondos de cohesión de la Unión Europea ayudan a las ciudades de Europa del Este a añadir redes de tranvía, mientras que Europa Occidental reemplaza las flotas diésel con ofertas ZEB y actualiza la señalización al Control de Trenes Basado en Comunicaciones. La base de pasajeros madura impulsa a las agencias a enfatizar la puntualidad, la accesibilidad y la participación digital, en lugar del crecimiento bruto de la capacidad.

Panorama Competitivo

El mercado de transporte público muestra una fragmentación moderada con picos de consolidación regional. Los gigantes estatales dominan Asia-Pacífico, como China Railway Group Limited y MTR Corporation, aunque los modelos mixtos público-privados se afianzan en Europa y América del Norte. La adquisición de RATP Dev Transit London por parte de FirstGroup amplía su presencia en el Reino Unido y le otorga acceso inmediato a las licitaciones de Transport for London [3]FirstGroup Plc, "Adquisición de RATP Dev Transit London," firstgroupplc.com. Los operadores aprovechan las fusiones para distribuir los costos de electrificación entre flotas más grandes y negociar precios de vehículos con descuentos por volumen.

Los actores tecnológicos establecidos y los nativos de software compiten ahora por los roles de integrador de sistemas. Siemens Mobility obtuvo un contrato con Deutsche Bahn para digitalizar corredores ferroviarios, incorporando mantenimiento predictivo basado en IA y operaciones autónomas. Via Transportation Inc. escala algoritmos de transporte a demanda a más de 500 municipios, monetizando suscripciones de software en lugar de operar flotas. Estos modelos de activos ligeros permiten una entrada rápida en ciudades de tamaño mediano que no pueden permitirse plataformas de despacho propias completas.

Los mercados de capitales recompensan a los operadores que aíslan el riesgo de electrificación mediante bonos verdes y arrendamiento de baterías. La adquisición de USD 85 millones de Keolis de las líneas de negocio de Pacific Western Transportation diversifica los ingresos hacia el paratránsito y los servicios de transporte para empleados, demostrando una estrategia de cobertura frente a los volúmenes cíclicos de viajeros habituales [4]Keolis Canada, "Compra de las Líneas de Pacific Western Transportation," keolis.ca. A medida que los mandatos ZEB se hacen efectivos, los fabricantes de equipos originales forman asociaciones llave en mano, agrupando autobuses, cargadores y mejoras de depósitos en acuerdos de servicio a largo plazo que transfieren la exposición al valor residual fuera de las agencias de tránsito. La intensidad competitiva se centra, por tanto, en las ofertas integradas en lugar de en la licitación por precio unitario.

Líderes del Sector del Transporte Público

Deutsche Bahn AG

Keolis SA

Régie Autonome des Transports Parisiens (RATP)

Transdev Group SA

MTR Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Beep Inc. comenzó a operar el servicio de lanzadera autónoma NAVI de la Autoridad de Transporte de Jacksonville, el primero a nivel nacional en circular por vías públicas.

- Febrero de 2025: Metropolitan Transportation Authority firmó un pedido de USD 1.100 millones con New Flyer por 265 autobuses eléctricos de batería, incluyendo cargadores de depósito y una década de soporte de mantenimiento.

- Diciembre de 2024: La Administración Federal de Tránsito finalizó los estándares uniformes de accesibilidad para las instalaciones peatonales en los derechos de paso públicos.

- Octubre de 2024: El Departamento de Transporte de EE. UU. elevó los beneficios de tránsito para los empleados federales a USD 325 por mes, cubriendo a 2,2 millones de trabajadores.

Alcance del Informe Global del Mercado de Transporte Público

El transporte público incluye cualquier forma de transporte, como autobuses, trenes, bicicletas, subterráneos y motocicletas, que están disponibles para el público en general para ayudarles a desplazarse de un punto a otro. Las principales características del transporte público incluyen la eficiencia, la apertura y la accesibilidad.

El mercado de transporte público está segmentado por canal de distribución (en línea, fuera de línea), por tipo (carretera, ferroviario, otros tipos), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Autobús | Autobús Urbano |

| Tránsito Rápido en Autobús (BRT) | |

| Autocar / Interurbano | |

| Ferroviario | Metro / Subterráneo |

| Tren Ligero / Tranvía | |

| Tren de Cercanías | |

| Acuático | Ferry |

| Taxi Acuático | |

| Teleférico Aéreo / Otros |

| Billete de Papel |

| Tarjeta de Banda Magnética |

| Tarjeta Inteligente sin Contacto |

| Billete Móvil / QR |

| Pagos Basados en Cuenta y de Circuito Abierto |

| Diésel |

| Híbrido |

| Eléctrico de Batería |

| Eléctrico de Pila de Combustible |

| GNC / GNL |

| Viajeros Habituales |

| Estudiantes |

| Personas de Edad Avanzada y con Discapacidad |

| Turistas |

| Otros |

| En Línea |

| Fuera de Línea / En las Instalaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modo de Servicio | Autobús | Autobús Urbano | |

| Tránsito Rápido en Autobús (BRT) | |||

| Autocar / Interurbano | |||

| Ferroviario | Metro / Subterráneo | ||

| Tren Ligero / Tranvía | |||

| Tren de Cercanías | |||

| Acuático | Ferry | ||

| Taxi Acuático | |||

| Teleférico Aéreo / Otros | |||

| Por Método de Emisión de Billetes | Billete de Papel | ||

| Tarjeta de Banda Magnética | |||

| Tarjeta Inteligente sin Contacto | |||

| Billete Móvil / QR | |||

| Pagos Basados en Cuenta y de Circuito Abierto | |||

| Por Tipo de Tren de Potencia | Diésel | ||

| Híbrido | |||

| Eléctrico de Batería | |||

| Eléctrico de Pila de Combustible | |||

| GNC / GNL | |||

| Por Tipo de Pasajero | Viajeros Habituales | ||

| Estudiantes | |||

| Personas de Edad Avanzada y con Discapacidad | |||

| Turistas | |||

| Otros | |||

| Por Canal de Distribución | En Línea | ||

| Fuera de Línea / En las Instalaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de transporte público?

El mercado de transporte público se sitúa en USD 297,54 mil millones en 2026 y se prevé que ascienda a USD 456,26 mil millones en 2031.

¿Qué región tiene la mayor participación del mercado de transporte público?

Asia-Pacífico lidera con el 40,10% de la participación del mercado de transporte público debido a la extensa expansión del metro y del tránsito rápido en autobús.

¿A qué velocidad crece el segmento de autobuses eléctricos de batería?

Los autobuses eléctricos de batería se expanden a una CAGR del 26,74%, convirtiéndolos en el tren de potencia de más rápido crecimiento dentro del mercado de transporte público.

¿Cuáles son las principales restricciones que enfrenta la electrificación de flotas?

Los elevados costos iniciales de los vehículos, las costosas mejoras en la carga de los depósitos y las restricciones de capacidad de la red eléctrica reducen la velocidad de adopción.

Última actualización de la página el: