Tamanho e Participação do Mercado de Transporte Público

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

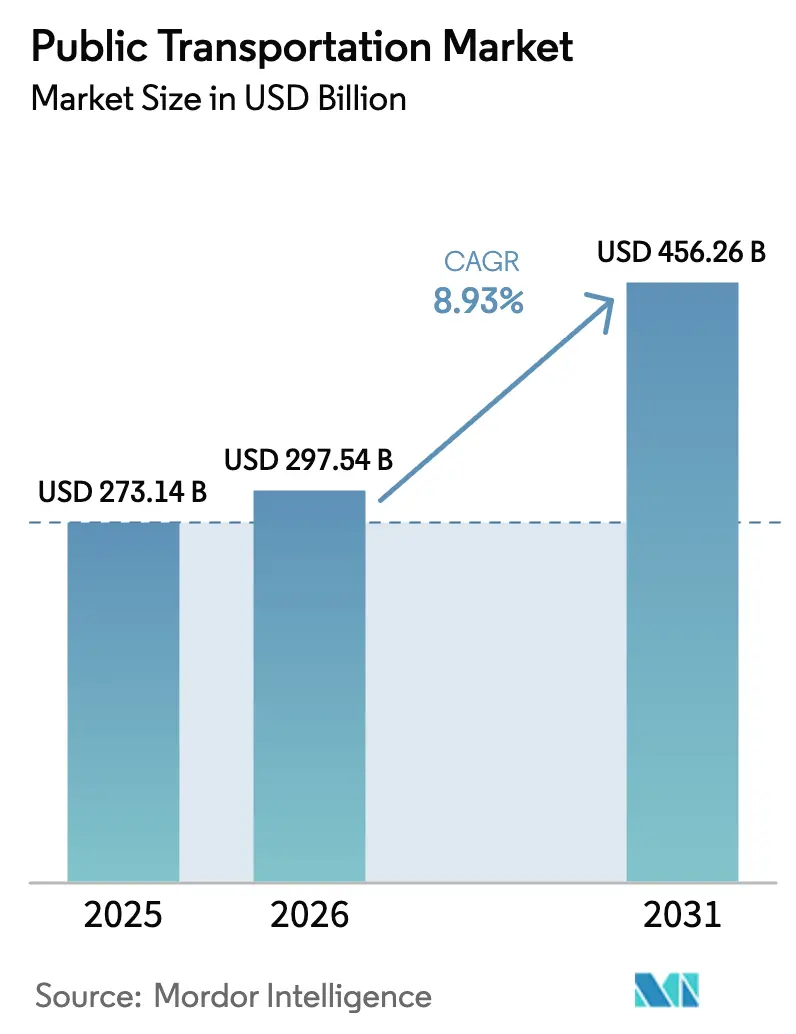

| Tamanho do Mercado (2026) | 297.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 456.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.93% CAGR |

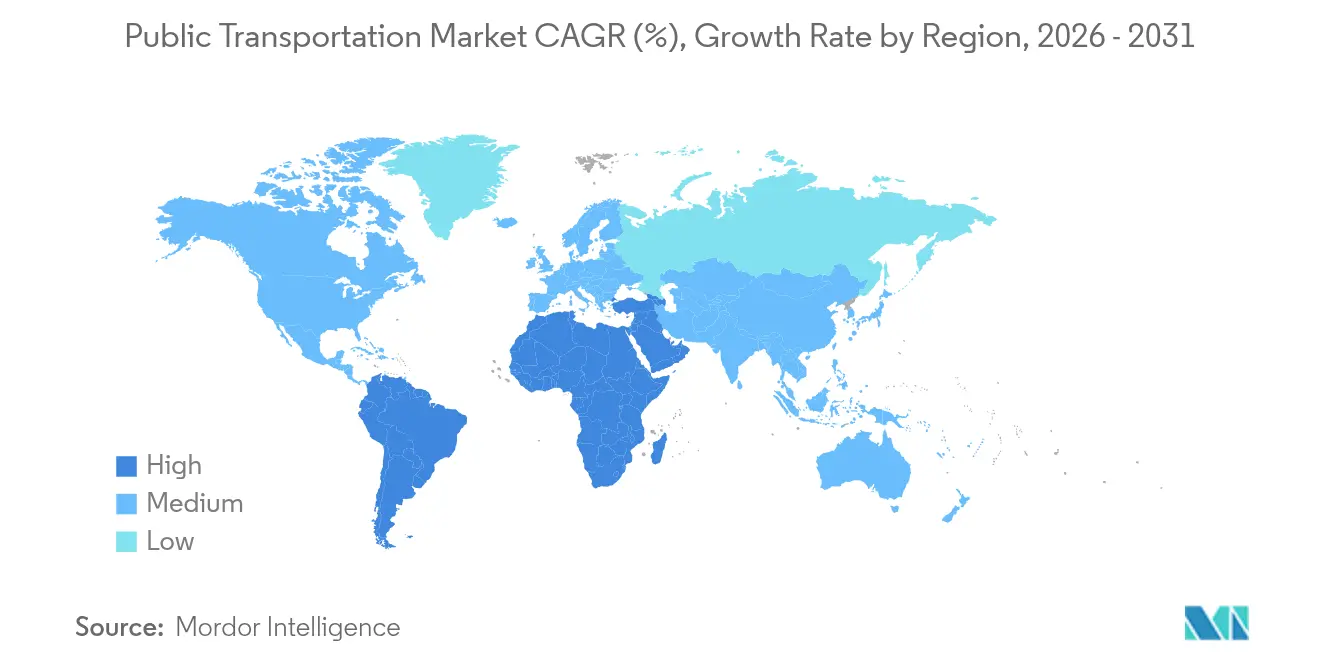

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

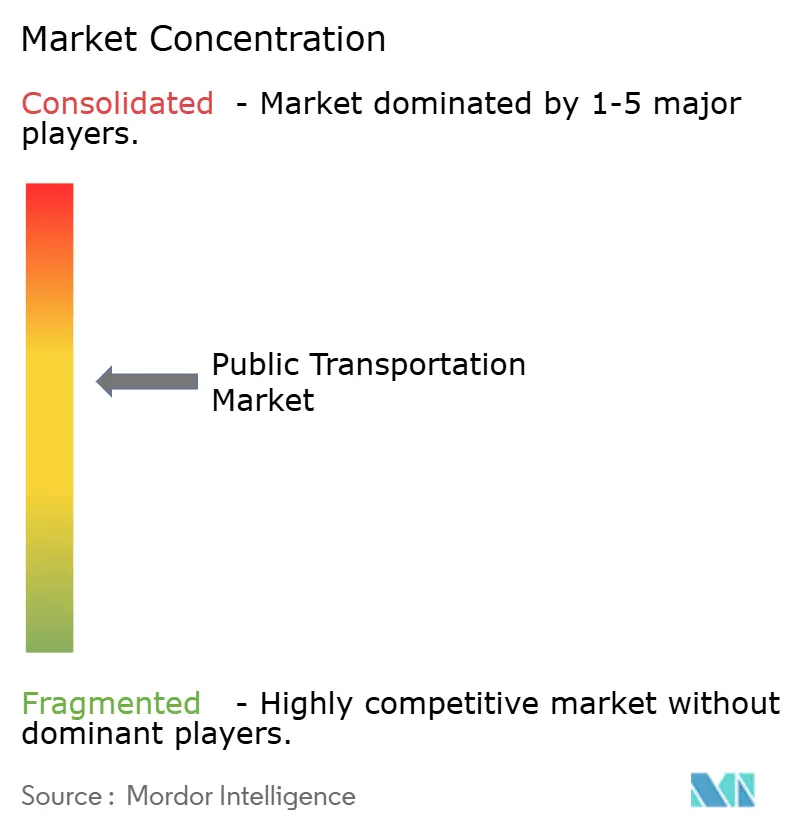

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Público por Mordor Intelligence

O tamanho do mercado de transporte público foi avaliado em USD 273,14 bilhões em 2025 e estima-se que cresça de USD 297,54 bilhões em 2026 para atingir USD 456,26 bilhões até 2031, a um CAGR de 8,93% durante o período de previsão (2026-2031). A expansão está enraizada na aceleração da urbanização, em mandatos firmes de ônibus de emissão zero (ZEB) e na rápida digitalização dos sistemas de tarifação. As políticas climáticas soberanas e subnacionais estão se traduzindo em pipelines de aquisição plurianuais para frotas elétricas a bateria, enquanto a expansão do metrô na Ásia-Pacífico e os megaprojetos do Conselho de Cooperação do Golfo adicionam escala aos investimentos em redes. Os integradores de tecnologia que agrupam software, material rodante e infraestrutura de energia obtêm vantagens claras à medida que as agências buscam soluções de eletrificação completas. As lacunas de financiamento e a governança fragmentada, no entanto, moderam as adições de capacidade de curto prazo, tornando a eficiência de capital e a confiabilidade do serviço os diferenciadores competitivos no mercado de transporte público.

Principais Conclusões do Relatório

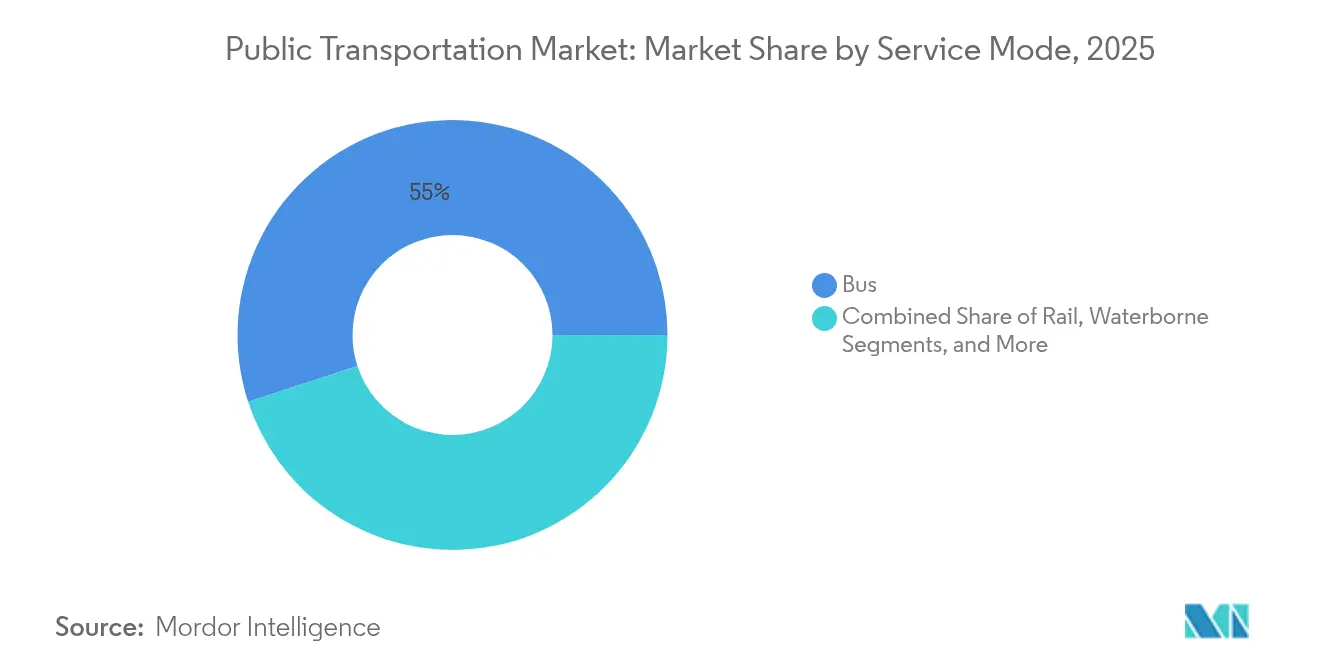

- Por modo de serviço, as operações de ônibus responderam por 55,02% da participação do mercado de transporte público em 2025, enquanto o teleférico aéreo deve crescer a um CAGR de 12,26% até 2031.

- Por método de bilhetagem, bilhetes de papel e cartões inteligentes mantiveram 61,18% de participação em 2025; os pagamentos baseados em conta e de circuito aberto estão avançando a um CAGR de 13,68% até 2031.

- Por tipo de trem de força, os sistemas a diesel detinham 85,05% da participação do tamanho do mercado de transporte público em 2025, mas os ônibus elétricos a bateria estão escalando a um CAGR de 26,74%.

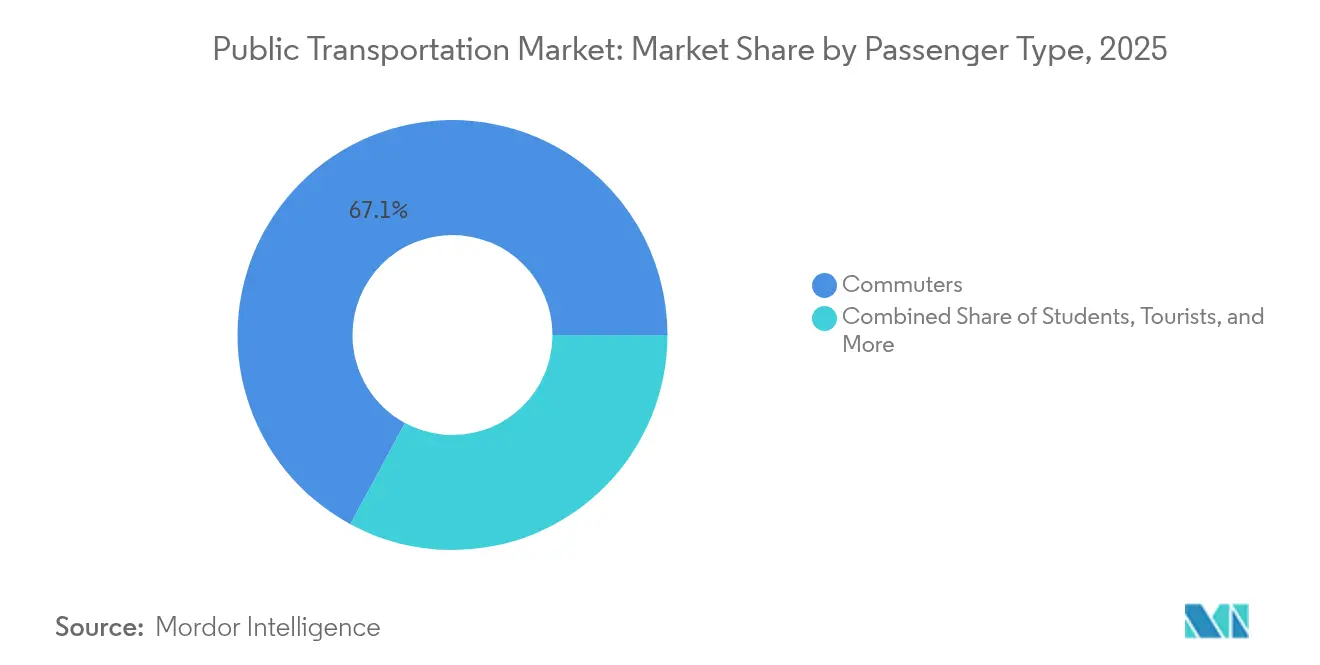

- Por tipo de passageiro, os passageiros regulares representaram 67,12% do total de passageiros em 2025, enquanto o segmento de turistas está se expandindo a um CAGR de 9,48%.

- Por canal de distribuição, o canal offline respondeu por 77,45% da participação do mercado de transporte público em 2025, enquanto o canal online deve crescer a um CAGR de 12,39% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 40,10% de participação do mercado de transporte público em 2025, enquanto o Oriente Médio é a região de crescimento mais rápido com um CAGR de 9,66%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Transporte Público

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concentração de Urbanização e Densidade Populacional | +2.1% | Global, com maior impacto na Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Metas Climáticas Governamentais e Mandatos ZEB | +1.8% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| A Adoção de Pagamento de Tarifa Digital e ABT Reduz o OPEX | +1.2% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Pacotes de Estímulo para Recuperação de Passageiros Pós-COVID | +0.9% | América do Norte e União Europeia principalmente | Curto prazo (≤ 2 anos) |

| Programas de Mobilidade Corporativa como Benefício | +0.7% | Global, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Expansão de Microtransporte Sob Demanda Otimizado por IA | +0.8% | América do Norte e União Europeia, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Urbanização e Aumento da Densidade

Cidades com mais de 7.000 habitantes por quilômetro quadrado alcançam índices de recuperação de tarifas superiores a 40%, viabilizando operações sustentáveis sem subsídios elevados. O plano de infraestrutura plurianual de São Paulo ilustra como as megacidades canalizam a densidade para corredores de transporte em larga escala que reformulam os padrões de deslocamento [1]Prefeitura Municipal de São Paulo, "Métricas de Desempenho do BRT," prefeitura.sp.gov.br. Fortes circunscrições metropolitanas agora fazem lobby por financiamento de transporte à frente da expansão de rodovias, mesmo com áreas rurais enfrentando redução de serviços. No longo prazo, a concentração demográfica permanece o vento favorável estrutural para o mercado de transporte público.

Metas Climáticas Governamentais e Mandatos ZEB

A regra de Trânsito Limpo Avançado da Califórnia obriga 100% das aquisições de ônibus de emissão zero até 2029, um modelo já replicado por 15 estados adicionais dos EUA que cobrem 40% da demanda nacional de frota. Em paralelo, a Diretiva de Veículos Limpos da União Europeia estabelece cotas escalonadas de ônibus limpos que chegam a 32,5% até 2030. Tais mandatos substituem as análises tradicionais de custo-benefício e forçam as agências a firmar contratos de fornecimento de longo prazo, comprimindo os prazos de entrega dos fabricantes e reordenando o campo competitivo no mercado de transporte público.

Pagamento de Tarifa Digital e Implantação de ABT

A Transport for London reduziu os custos de arrecadação de tarifas em 30% e aumentou o número de passageiros em 8% após migrar para a bilhetagem por conta baseada em pagamento sem contato. As agências que implantam sistemas de circuito aberto eliminam despesas com mídia física, transferem o risco financeiro para os processadores de pagamento e desbloqueiam dados em tempo real para o gerenciamento da demanda. Os primeiros adotantes utilizam a capacidade liberada para personalizar preços por extensão de viagem ou horário do dia, aumentando a utilização do sistema sem expandir o tamanho da frota.

Estímulo Pós-COVID para Recuperação de Passageiros

Os pacotes federais de recuperação injetaram USD 69,5 bilhões nas agências de transporte dos EUA, amortecendo as perdas de tarifas e subsidiando a expansão do serviço. O financiamento de extensão por meio da Lei de Investimento em Infraestrutura e Empregos assegura os orçamentos operacionais de curto prazo, mas o vencimento das subvenções de emergência representa um abismo fiscal. As agências que canalizaram o estímulo para melhorias de capital em vez de custos operacionais estão agora mais bem posicionadas para sustentar o impulso do mercado de transporte público.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Eletrificação de Frota e Carregamento | -1.4% | Global, mais severo em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Governança Fragmentada e Ciclos Lentos de Aquisição | -0.8% | Global, particularmente agudo em sistemas federais | Longo prazo (≥ 4 anos) |

| Lacuna de Receita de Tarifas versus Inflação de Custos Operacionais | -1.1% | Global, mais severo em sistemas dependentes de tarifas | Curto prazo (≤ 2 anos) |

| Concorrência de Superaplicativos de Mobilidade | -0.6% | Mercados urbanos globalmente, liderados pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Eletrificação de Frota e Carregamento

Os ônibus elétricos custam 2,5 vezes o equivalente a diesel, enquanto as atualizações de carregamento em depósito podem ultrapassar USD 1 milhão por local. O programa da Metropolitan Transportation Authority coloca os custos totais próximos a USD 4,2 milhões por veículo quando a infraestrutura está incluída. As regiões em desenvolvimento enfrentam restrições adicionais de confiabilidade da rede elétrica, obrigando-as a instalar soluções de energia redundantes que sobrecarregam os orçamentos de capital e retardam a transição no mercado de transporte público.

Governança Fragmentada e Aquisição Lenta

Os 27 operadores da Área da Baía de São Francisco ilustram como a autoridade dispersa prolonga os cronogramas dos projetos em até três anos, corrói as economias de escala e prende as agências em sistemas de tarifas incompatíveis. As disposições de compra nos EUA e as longas análises ambientais acrescentam complexidade adicional, atrasando os ciclos de substituição de frota e as implantações de infraestrutura que são vitais para cumprir os prazos ZEB.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Serviço: A Dominância do Ônibus Enfrenta a Disrupção do Teleférico Aéreo

Os serviços de ônibus comandaram 55,02% de participação de mercado em 2025, refletindo sua relação custo-benefício e flexibilidade de rotas em comparação com a infraestrutura ferroviária fixa. Corredores dedicados de trânsito rápido por ônibus que aumentam as velocidades no horário de pico em 35% em São Paulo provam como a priorização focada de faixas pode elevar a capacidade sem grandes investimentos em ferrovias. Ônibus de longa distância e intermunicipais cedem participação em trajetos longos onde as linhas de trem de alta velocidade agora dominam corredores acima de 300 quilômetros, especialmente na costa leste da China. No entanto, o modo de teleférico aéreo está se expandindo a um CAGR de 12,26% até 2031, impulsionado pela crescente urbanização, pela necessidade de soluções de transporte sustentáveis e pela crescente popularidade do turismo em diversos locais.

Uma combinação crescente de modelos contratuais emerge. As agências municipais mantêm o controle estratégico das rotas, enquanto os franqueados privados fornecem veículos, motoristas e manutenção em acordos baseados em disponibilidade. Essa estrutura de ativos leves permite que cidades menores ingressem no mercado de transporte público sem carregar pesado risco no balanço patrimonial. Os fabricantes de ônibus respondem agrupando leasing de bateria, carregamento em depósito e telemática em pacotes de assinatura que suavizam os impactos de capital.

Por Método de Bilhetagem: A Adoção Digital Constrói Inteligência de Rede

Os bilhetes de papel tradicionais e os cartões inteligentes mantiveram 61,18% de participação de mercado em 2025, mas os sistemas de pagamento baseados em conta e de circuito aberto estão crescendo a um CAGR de 13,68% à medida que as agências de transporte adotam a tecnologia sem contato. Os sistemas de circuito aberto fornecem dados de liquidação em tempo real que permitem às agências ajustar os intervalos dinamicamente durante eventos de pico, uma funcionalidade não possível com mídias legadas. Para passageiros sem conta bancária, as agências fazem parceria com redes de varejo para carregar créditos digitais, garantindo acessibilidade enquanto fecham brechas no manuseio de dinheiro. Os cartões de tarja magnética são eliminados até 2027 sob padrões atualizados de segurança de pagamento, permitindo que as agências aposentem os leitores de catracas de manutenção intensiva e realocem mão de obra para funções de atendimento ao cliente.

Os períodos de bilhetagem híbrida criam picos de despesas de transição à medida que os operadores executam sistemas paralelos para evitar a exclusão de usuários dependentes de dinheiro. Uma vez que a migração ultrapassa o limite de 70%, as agências normalmente fecham os armazéns de estoque de papel e recuperam os custos incrementais em dois exercícios fiscais. Com o tempo, o volume de dados da bilhetagem digital serve como espinha dorsal para plataformas integradas de mobilidade como serviço que unem ônibus, ferrovias, caronas compartilhadas e frotas de micromobilidade em um único planejador de viagens.

Por Tipo de Trem de Força: O Impulso Elétrico a Bateria Constrói Eficiências de Escala

A base instalada do diesel garante sua participação de 85,05% no tamanho do mercado de transporte público hoje, mas o pipeline de aquisições futuras se inclina fortemente para unidades elétricas a bateria. As agências firmam acordos de compra plurianuais para garantir vagas limitadas de fabricação, comprimindo os prazos de entrega para compradores que se comprometem com volumes maiores. Os custos operacionais dos elétricos a bateria caem continuamente à medida que os preços por quilowatt-hora diminuem e a frenagem regenerativa reduz a manutenção. Os trens de força híbridos permanecem transitórios, oferecendo aos operadores economia de combustível de 25-30% sem investimentos em infraestrutura de carregamento, mas os valores de revenda do estoque híbrido estão se depreciando mais rapidamente em meio aos iminentes prazos de conformidade ZEB. Os sistemas de célula de combustível são testados em campo nos invernos nórdicos e canadenses, onde a autonomia da bateria sofre, enquanto as frotas de GNC se restringem a regiões com gás de baixo custo e regimes fiscais favoráveis.

As cadeias de suprimentos lutam para acompanhar a demanda por matérias-primas. As restrições de fornecimento de níquel e cobalto impõem esperas de 18 meses para ônibus elétricos a bateria versus seis meses para diesel. As agências contra-atacam escalonando as aquisições em tranches, combinando as atualizações de depósito com janelas de entrega escalonadas para evitar ativos ociosos. A inovação em financiamento também aparece à medida que os arrendadores de material rodante oferecem contratos de pagamento por uso que alinham os compromissos de capital com os fluxos de receita de passageiros.

Por Tipo de Passageiro: A Base de Passageiros Regulares Ancora o Volume, Turistas Superam o Crescimento

Os passageiros regulares contribuíram com 67,12% do total de passageiros de 2025 e permanecem o principal impulsionador de volume para a programação de dias úteis. Os programas corporativos de mobilidade como benefício expandem os subsídios de transporte nos roteiros de sustentabilidade das empresas da Fortune 500 e ajudam a suavizar as cargas de pico ao promover horários de trabalho flexíveis. O número de passageiros turistas avança a um CAGR de 9,48% à medida que as cidades integram ligações ferroviárias a aeroportos e distritos de entretenimento em campanhas de marketing de destino mais amplas.

Os estudantes formam um amortecedor anticíclico. Os passes semestrais com desconto fidelizam os jovens usuários ao uso habitual do transporte, estabelecendo uma base de anuidade para o crescimento futuro de passageiros regulares. Os passageiros idosos e com deficiência pressionam as agências por veículos de piso baixo e sinalização tátil, elevando os custos operacionais per capita, mas atraindo fluxos de reembolso federal vinculados a mandatos de acessibilidade.

Por Canal de Distribuição: Plataformas Online Redefinem o Engajamento do Cliente

Os canais offline e presenciais mantiveram 77,45% de participação de mercado em 2025, abrangendo máquinas de bilhetes nas estações, parcerias de varejo e centros de atendimento ao cliente, mas os canais online estão se expandindo a um CAGR de 12,39% à medida que aplicativos móveis e plataformas web reduzem os custos de distribuição. Os canais digitais permitem alertas em tempo real, comparação de viagens e carteiras de valor armazenado, melhorando a satisfação do usuário enquanto reduzem os gargalos de filas.

Onde a penetração de smartphones é baixa, as agências fazem parceria com lojas de conveniência para vender créditos digitais, ampliando o alcance sem retornar aos tokens de papel. As preocupações com equidade permanecem: as agências mantêm janelas físicas mínimas para atender usuários de dinheiro e deficientes visuais. Com o tempo, perfis unificados baseados em conta permitem que os passageiros acumulem benefícios de fidelidade e transitem perfeitamente entre ônibus, ferrovias e serviços de mobilidade compartilhada.

Análise Geográfica

A Ásia-Pacífico detinha 40,10% do mercado de transporte público em 2025 e continua a dominar em virtude de seu incomparável pipeline de projetos. Somente a China entregou mais de 300 quilômetros de novas linhas de metrô em 14 cidades em 2024, usando a infraestrutura como estabilizador macroeconômico. A rede da Índia ultrapassou a marca de 1.000 quilômetros, com cidades de segundo nível como Kanpur adotando pacotes de metrô completos que comprimem os ciclos de projeto à operação. Ainda assim, os níveis de dívida municipal estão aumentando; os governos locais dependem cada vez mais da captura de valor do solo e de veículos de propósito especial para manter os projetos fora do balanço patrimonial, um risco que poderia retardar as expansões caso o número de passageiros fique abaixo das projeções. O Japão apresenta reformas de estações adaptadas para idosos sob o programa sem barreiras da JR East, estabelecendo um padrão de design para sociedades que envelhecem rapidamente.

O Oriente Médio representa a geografia de crescimento mais rápido, registrando um CAGR de 9,66% até 2031. O Metrô de Riad da Arábia Saudita, de USD 25 bilhões, com seis linhas sem motorista e 176 estações, ilustra a escala da transformação em curso. Os governos do Conselho de Cooperação do Golfo destinam USD 140 bilhões para uma espinha dorsal ferroviária trans-Golfo ligando o Kuwait a Omã, buscando diversificação de carga e clusters de turismo integrado. A Turquia aproveita os fundos de pré-adesão da União Europeia para extensões do metrô de Istambul, enquanto o trem leve de Tel Aviv, em Israel, avança em direção à conclusão da rede apesar dos ventos contrários geopolíticos. A volatidade do preço do petróleo permanece o principal risco. A repriorização orçamentária durante quedas de preços poderia adiar pedidos de material rodante e paralisar a eletrificação de depósitos, injetando incerteza cíclica no mercado de transporte público.

A América do Norte e a Europa concentram-se na modernização de ativos legados em vez de novas construções. Os Estados Unidos canalizam USD 20,5 bilhões da Lei de Investimento em Infraestrutura e Empregos para trabalhos de bom estado de conservação, como a Fase II da Segunda Avenida do Metrô de Nova York e a Extensão da Linha Vermelha de Chicago. Os fundos de coesão da União Europeia ajudam as cidades da Europa Oriental a adicionar redes de bonde, enquanto a Europa Ocidental substitui frotas a diesel por ofertas ZEB e atualiza a sinalização para o Controle de Trem Baseado em Comunicações. A base madura de passageiros pressiona as agências a enfatizar pontualidade, acessibilidade e engajamento digital, em vez do crescimento bruto de capacidade.

Cenário Competitivo

O mercado de transporte público apresenta fragmentação moderada com picos de consolidação regional. Gigantes estatais dominam a Ásia-Pacífico, como China Railway Group Limited e MTR Corporation, mas modelos público-privados mistos ganham força na Europa e na América do Norte. A aquisição da RATP Dev Transit London pela FirstGroup amplia sua presença no Reino Unido e concede acesso imediato às licitações da Transport for London [3]FirstGroup Plc, "Aquisição da RATP Dev Transit London," firstgroupplc.com. Os operadores aproveitam as fusões para distribuir os custos de eletrificação em frotas maiores e negociar preços de veículos com descontos por volume.

Os titulares de tecnologia e os nativos de software agora competem por funções de integrador de sistemas. A Siemens Mobility garantiu um contrato com a Deutsche Bahn para digitalizar corredores ferroviários, incorporando manutenção preditiva baseada em IA e operações autônomas. A Via Transportation escala algoritmos sob demanda para mais de 500 municípios, monetizando assinaturas de software em vez de operar frotas. Esses modelos de ativos leves permitem entrada rápida em cidades de médio porte que não podem arcar com plataformas de despacho internas completas.

Os mercados de capitais recompensam os operadores que isolam o risco de eletrificação por meio de títulos verdes e leasing de bateria. A aquisição de USD 85 milhões da Keolis das linhas de negócios da Pacific Western Transportation diversifica a receita em paratransporte e ônibus de funcionários, demonstrando uma estratégia de hedge contra volumes cíclicos de passageiros regulares [4]Keolis Canada, "Compra das Linhas da Pacific Western Transportation," keolis.ca. À medida que os mandatos ZEB se intensificam, os fabricantes de equipamentos originais formam parcerias completas, agrupando ônibus, carregadores e atualizações de depósito em acordos de serviço de longo prazo que transferem a exposição ao valor residual das agências de transporte. A intensidade competitiva, portanto, centra-se em ofertas integradas em vez de licitações por preço unitário.

Líderes do Setor de Transporte Público

Deutsche Bahn AG

Keolis SA

Régie Autonome des Transports Parisiens (RATP)

Transdev Group SA

MTR Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Beep Inc. começou a operar o serviço de ônibus autônomo NAVI da Jacksonville Transportation Authority, o primeiro em âmbito nacional a circular em vias públicas.

- Fevereiro de 2025: A Metropolitan Transportation Authority assinou um pedido de USD 1,1 bilhão com a New Flyer para 265 ônibus elétricos a bateria, incluindo carregadores de depósito e uma década de suporte de manutenção.

- Dezembro de 2024: A Administração Federal de Trânsito finalizou padrões uniformes de acessibilidade para instalações de pedestres em vias públicas.

- Outubro de 2024: O Departamento de Transportes dos EUA elevou os benefícios de transporte para funcionários federais para USD 325 por mês, cobrindo 2,2 milhões de trabalhadores.

Escopo do Relatório Global do Mercado de Transporte Público

O transporte público inclui qualquer forma de transporte, como ônibus, trens, bicicletas, metrôs e motocicletas, que estão disponíveis ao público em geral para ajudá-los a se deslocar de um ponto a outro. As principais características do transporte público incluem eficiência, abertura e acessibilidade.

O mercado de transporte público é segmentado por canal de distribuição (online, offline), por tipo (rodoviário, ferroviário, outros tipos), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Ônibus | Ônibus Urbano |

| Trânsito Rápido por Ônibus (BRT) | |

| Ônibus de Longa Distância / Intermunicipal | |

| Ferroviário | Metrô / Subterrâneo |

| Trem Leve / Bonde | |

| Trem de Passageiros Suburbano | |

| Aquaviário | Balsa |

| Táxi Aquático | |

| Teleférico Aéreo / Outros |

| Bilhete de Papel |

| Cartão de Tarja Magnética |

| Cartão Inteligente sem Contato |

| Bilhete Móvel / QR |

| Pagamentos Baseados em Conta e de Circuito Aberto |

| Diesel |

| Híbrido |

| Elétrico a Bateria |

| Elétrico a Célula de Combustível |

| GNC / GNL |

| Passageiros Regulares |

| Estudantes |

| Idosos e Pessoas com Deficiência |

| Turistas |

| Outros |

| Online |

| Offline / Presencial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modo de Serviço | Ônibus | Ônibus Urbano | |

| Trânsito Rápido por Ônibus (BRT) | |||

| Ônibus de Longa Distância / Intermunicipal | |||

| Ferroviário | Metrô / Subterrâneo | ||

| Trem Leve / Bonde | |||

| Trem de Passageiros Suburbano | |||

| Aquaviário | Balsa | ||

| Táxi Aquático | |||

| Teleférico Aéreo / Outros | |||

| Por Método de Bilhetagem | Bilhete de Papel | ||

| Cartão de Tarja Magnética | |||

| Cartão Inteligente sem Contato | |||

| Bilhete Móvel / QR | |||

| Pagamentos Baseados em Conta e de Circuito Aberto | |||

| Por Tipo de Trem de Força | Diesel | ||

| Híbrido | |||

| Elétrico a Bateria | |||

| Elétrico a Célula de Combustível | |||

| GNC / GNL | |||

| Por Tipo de Passageiro | Passageiros Regulares | ||

| Estudantes | |||

| Idosos e Pessoas com Deficiência | |||

| Turistas | |||

| Outros | |||

| Por Canal de Distribuição | Online | ||

| Offline / Presencial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de transporte público?

O mercado de transporte público está em USD 297,54 bilhões em 2026 e prevê-se que suba para USD 456,26 bilhões até 2031.

Qual região detém a maior participação do mercado de transporte público?

A Ásia-Pacífico lidera com 40,10% de participação do mercado de transporte público devido à extensa expansão do metrô e do trânsito rápido por ônibus.

Qual é a velocidade de crescimento do segmento de ônibus elétrico a bateria?

Os ônibus elétricos a bateria estão se expandindo a um CAGR de 26,74%, tornando-os o trem de força de crescimento mais rápido no mercado de transporte público.

Quais são as principais restrições que enfrenta a eletrificação de frotas?

Os altos custos iniciais dos veículos, as caras atualizações de carregamento em depósito e as restrições de capacidade da rede elétrica reduzem a velocidade de adoção.

Página atualizada pela última vez em: