Tamaño y Participación del Mercado de Sistemas de Servicio al Pasajero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

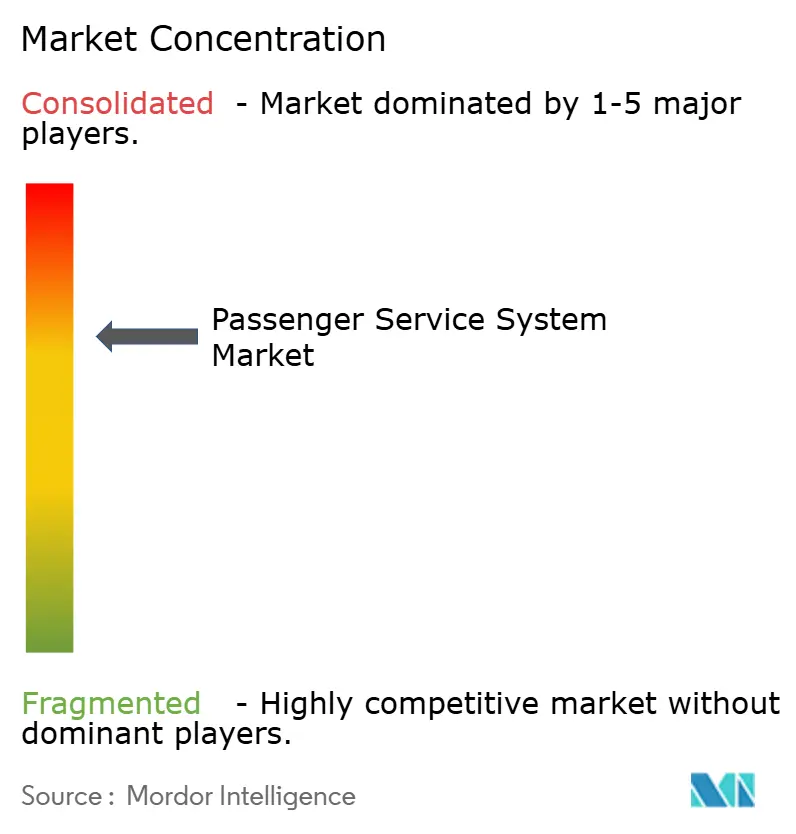

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Servicio al Pasajero por Mordor Intelligence

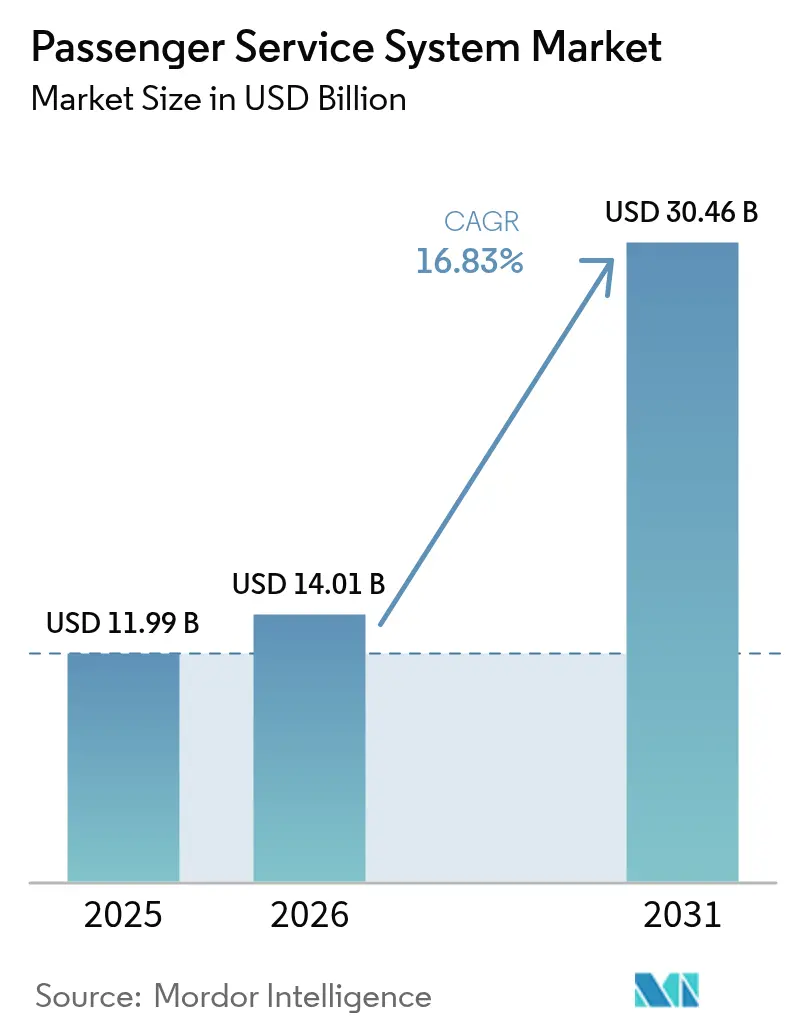

El tamaño del mercado de Sistemas de Servicio al Pasajero fue valorado en USD 11,99 mil millones en 2025 y se estima que crecerá desde USD 14,01 mil millones en 2026 hasta alcanzar USD 30,46 mil millones en 2031, a una CAGR del 16,83% durante el período de previsión (2026-2031). Esta vigorosa expansión refleja la acelerada transición de las aerolíneas hacia arquitecturas nativas en la nube, plataformas de comercialización impulsadas por inteligencia artificial y gestión de ofertas y pedidos. Las aerolíneas están destinando parte del presupuesto tecnológico de USD 37 mil millones liberado en 2024 hacia actualizaciones de próxima generación del mercado de Sistemas de Servicio al Pasajero que reducen los gastos de infraestructura heredada y desbloquean flujos de ingresos dinámicos. Los transportistas de servicio completo dependen de migraciones a gran escala para modernizar aplicaciones vinculadas a mainframes, mientras que los transportistas de bajo costo lideran implementaciones ágiles que acortan el tiempo de comercialización de nuevos productos auxiliares. A nivel regional, los operadores establecidos en América del Norte continúan liderando la estandarización en torno a IATA ONE Order, aunque las aerolíneas de Asia-Pacífico aportan el mayor incremento de volumen y la mayor tasa de adopción de nuevos sistemas. La intensidad competitiva aumenta a medida que los especialistas nacidos en la nube integran APIs modulares en las implementaciones existentes del mercado de Sistemas de Servicio al Pasajero, lo que impulsa a los proveedores tradicionales a invertir fuertemente en I+D y alianzas estratégicas con proveedores de hiperescala.

Conclusiones Clave del Informe

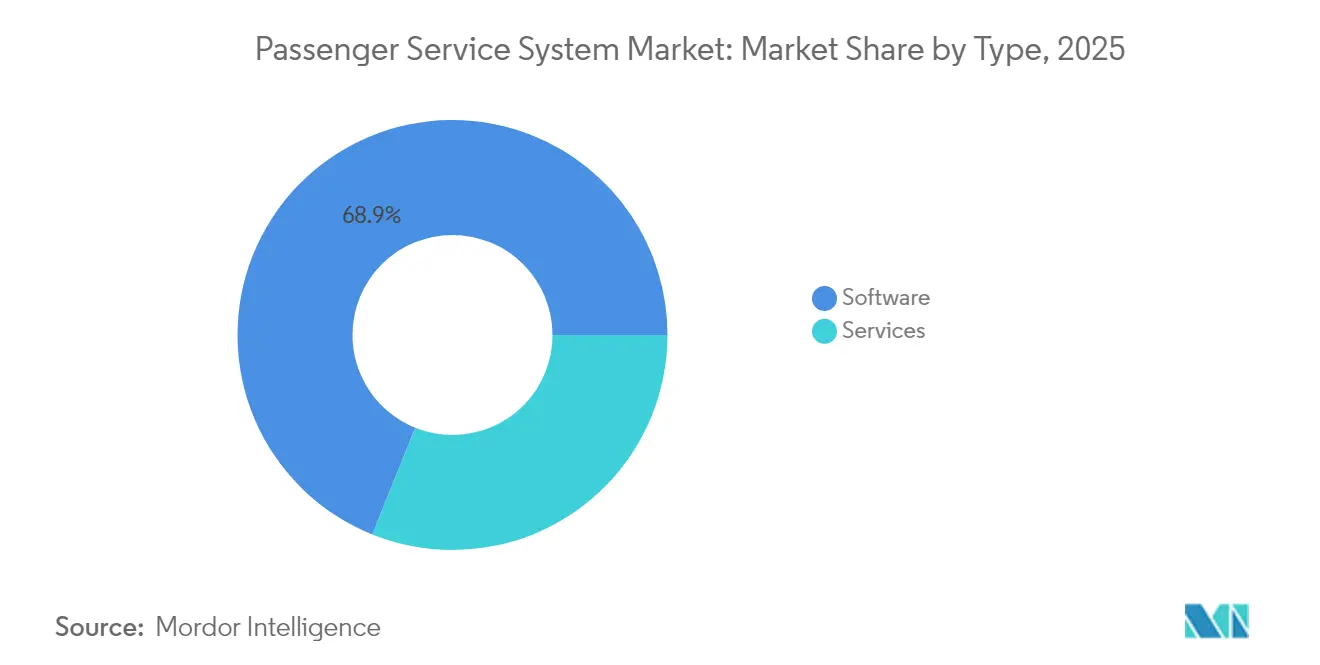

- Por tipo, el software representó el 68,92% de la participación del mercado de Sistemas de Servicio al Pasajero en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 17,98% hasta 2031.

- Por implementación, los modelos en la nube representaron el 52,88% del tamaño del mercado de Sistemas de Servicio al Pasajero en 2025 y se espera que se expandan a una CAGR del 18,35% hasta 2031.

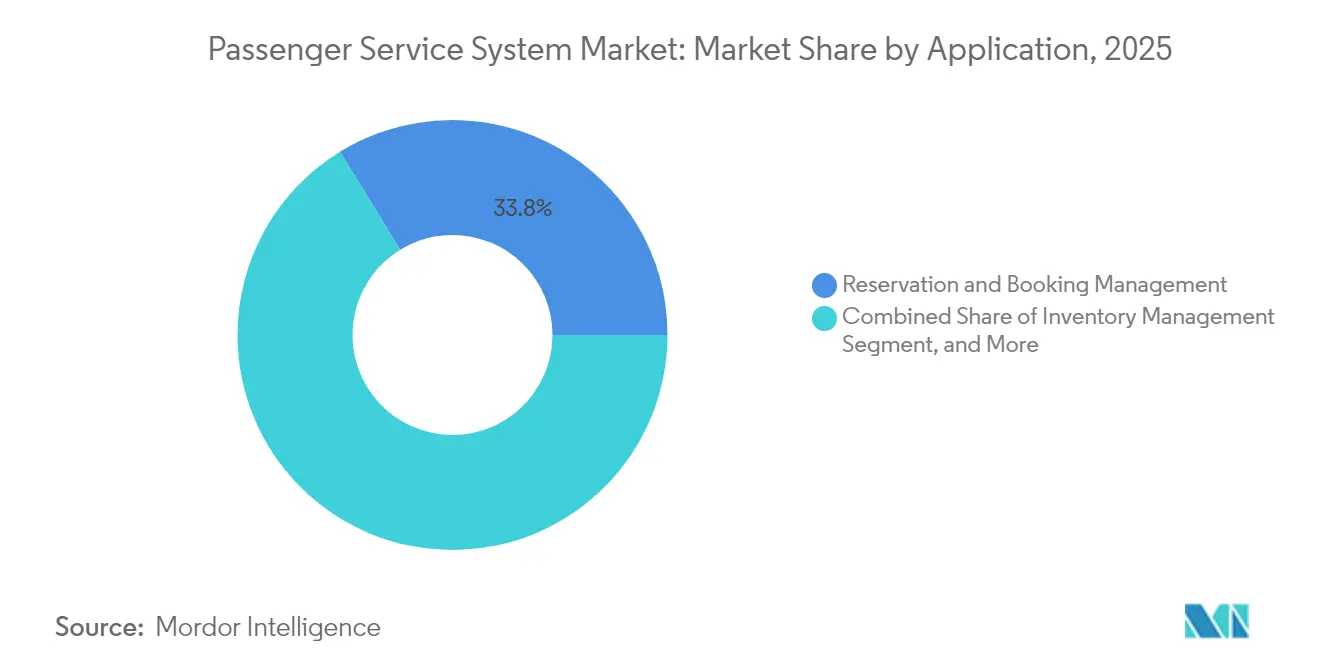

- Por aplicación, la gestión de reservas y contratación capturó el 33,76% de la participación del mercado de Sistemas de Servicio al Pasajero en 2025; se prevé que la gestión de fidelización crezca a una CAGR del 17,71% durante el mismo período.

- Por tipo de aerolínea, los transportistas de servicio completo dominaron con una participación de ingresos del 39,88% en 2025, mientras que los transportistas de bajo costo avanzan a una CAGR del 19,42% hasta 2031.

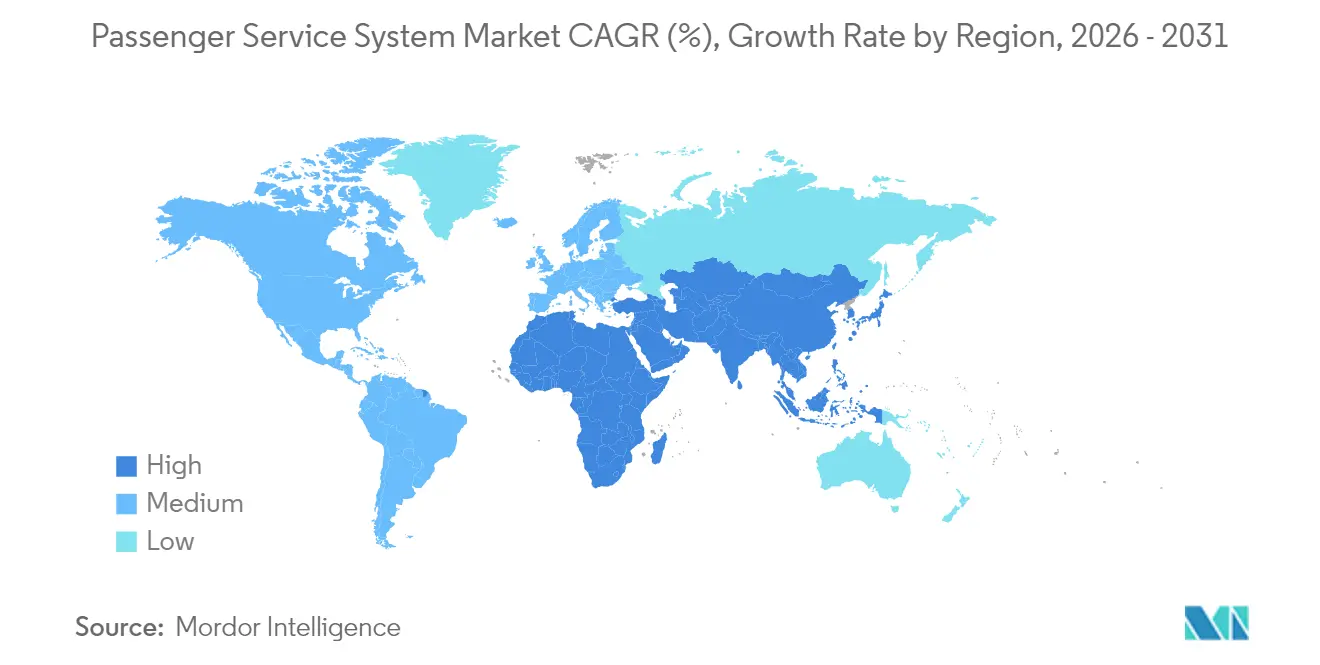

- Por geografía, América del Norte concentró el 33,15% de los ingresos de 2025, pero Asia-Pacífico es la región de mayor crecimiento con una CAGR del 18,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Servicio al Pasajero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de pasajeros de transporte aéreo | +4.2% | Global – Asia-Pacífico lidera | Mediano plazo (2-4 años) |

| Rápida adopción de la nube en los sistemas de TI de las aerolíneas | +3.8% | América del Norte y UE, Asia-Pacífico en proceso de alcanzar | Corto plazo (≤ 2 años) |

| Creciente apetito por la comercialización de ingresos auxiliares | +3.1% | Global – liderado por transportistas de bajo costo | Mediano plazo (2-4 años) |

| Mandatos para una experiencia omnicanal fluida del pasajero | +2.7% | UE a la vanguardia, adopción mundial | Largo plazo (≥ 4 años) |

| IATA ONE Order acelerando las actualizaciones integrales de los Sistemas de Servicio al Pasajero | +2.4% | Global – primeros adoptantes en Oriente Medio | Largo plazo (≥ 4 años) |

| Fin de vida útil de CUTE/CUPPS en aeropuertos impulsando APIs modernas de Sistemas de Servicio al Pasajero | +1.0% | Aeropuertos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Pasajeros de Transporte Aéreo

Se proyecta que el número global de pasajeros alcanzará los 5.200 millones en 2025, ejerciendo una carga sin precedentes sobre las arquitecturas de reserva heredadas. La migración de United Airlines desde mainframes de 50 años de antigüedad hacia una plataforma habilitada por Amazon Bedrock muestra cómo los transportistas traducen ahora registros complejos de nombres de pasajeros en objetos en lenguaje natural que escalan de forma elástica [1]Amazon Web Services, "United Airlines utiliza Amazon Bedrock para modernizar sistemas heredados," aws.amazon.com. Aeropuertos de Asia-Pacífico como el Suvarnabhumi de Bangkok y el de Phuket tienen como objetivo superar los 130 millones de pasajeros, lo que impulsa programas de infraestructura alineados con los Sistemas de Servicio al Pasajero por valor de USD 18 mil millones. Los mayores volúmenes de viajes multiplican las solicitudes de transacciones, obligando a las aerolíneas a adoptar implementaciones de mercado de Sistemas de Servicio al Pasajero nativas en la nube capaces de orquestación de inventario en tiempo real y precios dinámicos.

Rápida Adopción de la Nube en los Sistemas de TI de las Aerolíneas

El noventa y cinco por ciento de las aerolíneas sitúa la migración a la nube como una prioridad principal del director de información, citando reducciones del 40% en el costo total de propiedad y ciclos de lanzamiento más rápidos una vez que desaparecen las dependencias de los mainframes. Sabre completó la retirada de su mainframe propietario en favor de Google Cloud, eliminando USD 100 millones en costos operativos anuales al tiempo que desbloquea microservicios para ofertas personalizadas. La asociación de Delta Air Lines con AWS equipa sus algoritmos de gestión de ingresos con capacidad de cómputo bajo demanda para decisiones de precios a nivel de asiento. En conjunto, estos movimientos confirman que las aerolíneas que adoptan marcos de mercado de Sistemas de Servicio al Pasajero nativos en la nube obtienen agilidad mensurable y potencial de mejora de márgenes.

Creciente Apetito por la Comercialización de Ingresos Auxiliares

Los ingresos auxiliares superaron los USD 118 mil millones en 2024. Transportistas como Ryanair generan más del 30% de sus ingresos totales a partir de complementos de pago, lo que hace necesarias actualizaciones del mercado de Sistemas de Servicio al Pasajero para soportar la agrupación impulsada por inteligencia artificial y las ventas adicionales en tiempo real. AirBaltic registró un aumento del 6% en los ingresos por asiento tras implementar precios auxiliares dinámicos basados en aprendizaje automático. Virgin Atlantic seleccionó posteriormente el sistema operativo de ingresos de FLYR para extender ofertas personalizadas a través de canales móviles, quioscos y agentes [2]FLYR, "Virgin Atlantic selecciona FLYR para la optimización de ingresos auxiliares," flyr.com. Los módulos modernos de Sistemas de Servicio al Pasajero ahora integran motores de recomendación y segmentación granular de clientes, lo que permite a las aerolíneas ajustar los márgenes en equipaje, asientos y servicios prioritarios sin interrumpir el flujo de reservas principal.

IATA ONE Order Acelerando las Actualizaciones Integrales de los Sistemas de Servicio al Pasajero

ONE Order reemplaza los procesos fragmentados basados en registros de nombres de pasajeros con pedidos de registro único, simplificando la liquidación, el servicio y el análisis. Riyadh Air está iniciando operaciones directamente en SabreMosaic, evitando la complejidad heredada y logrando una comercialización centrada en el viajero desde el primer día. British Airways está implementando Amadeus Nevio para convertir los flujos de trabajo centrados en vuelos en ofertas modulares vinculadas a la gestión unificada de pedidos. Los primeros adoptantes reportan tiempos de servicio más cortos, una contabilidad de ingresos más limpia y menores costos de middleware, lo que impulsa a muchos transportistas de red hacia reajustes integrales del mercado de Sistemas de Servicio al Pasajero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de licencia y migración | -2.1% | Global – los transportistas más pequeños son los más afectados | Mediano plazo (2-4 años) |

| Dependencia de mainframes heredados entre transportistas de primer nivel | -1.8% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Crecientes normas de soberanía de datos | -1.3% | China, zonas RGPD de la UE | Mediano plazo (2-4 años) |

| Escasez de talento en integración de Capacidad de Nueva Distribución | -0.9% | Déficit global de STEM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Licencia y Migración

La modernización integral de los Sistemas de Servicio al Pasajero puede superar los USD 100 millones para un transportista importante, lo que disuade a muchos operadores regionales de abandonar los contratos heredados. Las aerolíneas suelen escalonar las migraciones a lo largo de 3 a 5 años para contener los impactos en el flujo de caja, aunque aún enfrentan gastos de operación dual durante los períodos de transición. Los operadores más pequeños tienen dificultades para negociar condiciones favorables con los proveedores dominantes, perpetuando la dependencia de proveedores en todo el mercado de Sistemas de Servicio al Pasajero. Los modelos de gastos operativos en la nube compensan parte de la carga de capital, pero las tarifas de licencia para módulos sofisticados de gestión de ofertas y pedidos siguen siendo un obstáculo hasta que los volúmenes de transacciones escalen suficientemente.

Dependencia de Mainframes Heredados entre Transportistas de Primer Nivel

Los grandes transportistas dependen de bases de código escritas en COBOL y TPF durante la década de 1960, con el 30% de sus ingenieros de soporte que se espera se jubilen dentro de esta década. La reconfiguración de plataformas conlleva riesgos operativos: el tiempo de inactividad puede dejar varados a millones de pasajeros y costar a los transportistas varios millones de dólares en penalizaciones. En consecuencia, algunas aerolíneas posponen las actualizaciones, cediendo agilidad a rivales más nuevos que implementan soluciones de mercado de Sistemas de Servicio al Pasajero con prioridad en la nube. El impulso del mercado sigue favoreciendo la modernización, pero la dependencia de los mainframes ralentiza la curva de adopción general y suprime el retorno de la inversión a corto plazo para las iniciativas digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Desbloquean una Modernización Rápida

Las cifras del tamaño del mercado de Sistemas de Servicio al Pasajero subrayan la contribución de ingresos del software del 68,92% en 2025. Las aerolíneas continúan renovando licencias principales para plataformas como Amadeus Altéa y SabreSonic, aunque cada vez más agrupan consultoría y asistencia para la migración en compromisos de servicio plurianuales. La CAGR del 17,98% del segmento de servicios se debe a que los transportistas demandan diseño de arquitectura en la nube, mapeo de esquemas de Capacidad de Nueva Distribución y entrenamiento de modelos de inteligencia artificial más allá de la mera implementación. Los transportistas de primer nivel ahora estructuran asociaciones que combinan bases de código compartidas con equipos de DevOps de los proveedores, transfiriendo conocimiento que acelera los lanzamientos de funcionalidades.

El cambiante mix de adquisiciones pone de relieve un giro hacia contratos basados en resultados medibles por el incremento de ingresos auxiliares o la reducción del tiempo de inactividad. Los proveedores responden empaquetando servicios gestionados con acuerdos de nivel de servicio de tiempo de actividad y ciclos de optimización continua. Como resultado, los ingresos por software crecen de manera constante, pero la diferenciación impulsada por los servicios marca el ritmo competitivo. Las aerolíneas que aseguran un soporte de integración de alta calidad comprimen los plazos de migración y desbloquean ventajas de primer movimiento en la comercialización dinámica, ventajas que repercuten en el mercado más amplio de Sistemas de Servicio al Pasajero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: Los Modelos en la Nube Dominan los Nuevos Contratos

Las implementaciones en la nube representaron el 52,88% de la participación del mercado de Sistemas de Servicio al Pasajero en 2025 y lideran con una CAGR del 18,35%. Los transportistas prefieren modelos de suscripción alineados con gastos operativos que escalan con los volúmenes de billetes y evitan las costosas actualizaciones de centros de datos con uso intensivo de capital. La asociación estratégica de Sabre con Google Cloud permite a las aerolíneas conectarse a APIs de inteligencia artificial en lenguaje natural sin aprovisionar infraestructura local. United Airlines reporta tiempos de respuesta inferiores a un segundo para búsquedas de itinerarios complejos tras refactorizar su motor de compras en AWS, demostrando el potencial operativo accesible únicamente a través de recursos de hiperescala.

Las instalaciones locales persisten principalmente entre los transportistas transatlánticos heredados sujetos a inversiones históricas y estrictas normas de residencia de datos. Incluso aquí surgen implementaciones híbridas: los núcleos transaccionales permanecen locales por razones de latencia, mientras que las previsiones y la personalización se ejecutan en la nube. La creciente proporción de contratos en la nube indica que las futuras actualizaciones del mercado de Sistemas de Servicio al Pasajero adoptarán por defecto arquitecturas de microservicios, lo que permitirá a las aerolíneas activar nuevos módulos —fidelización, gestión de interrupciones, informes de sostenibilidad— mediante simples activaciones de API en lugar de extensas reescrituras de código.

Por Aplicación: La Gestión de Fidelización Acelera la Diversificación de Ingresos

La gestión de reservas y contratación representó el 33,76% de los ingresos de 2025, aunque los sistemas de fidelización registran la CAGR más rápida del 17,71% a medida que las aerolíneas pivotan desde tarifas transaccionales hacia una monetización orientada a las relaciones. Philippine Airlines adoptó Amadeus Loyalty Management para ofrecer propuestas dirigidas que van más allá de los vuelos hacia hoteles, transporte terrestre y asociaciones financieras. La integración completa permite el canje y la acumulación en tiempo real, elevando el valor de vida del cliente y fortaleciendo las ventas a través de canales directos.

Las aplicaciones de facturación, embarque e inventario maduran de forma incremental, incorporando biometría y algoritmos de asignación de inteligencia artificial. Los módulos emergentes rastrean el consumo de combustible de aviación sostenible para cumplir con las obligaciones de informes de criterios ambientales, sociales y de gobernanza. Dentro de esta suite diversificada, la gestión de fidelización está posicionada para ocupar una mayor porción del tamaño del mercado de Sistemas de Servicio al Pasajero a medida que los transportistas extraen datos de comportamiento granulares para paquetes hiperpersonalizados, paquetes que superan en rentabilidad a la comercialización básica de asientos y equipaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aerolínea: Los Transportistas de Bajo Costo Establecen el Referente de Agilidad

Los transportistas de servicio completo concentraron el 39,88% de los ingresos globales en 2025, aprovechando su escala para financiar implementaciones multinube. Sin embargo, los transportistas de bajo costo registran una CAGR del 19,42% porque sus estructuras ágiles adoptan implementaciones desde cero libres de deuda técnica. Proveedores como Radixx y Hitit ofrecen soluciones llave en mano que pueden configurarse en meses, lo que permite a los transportistas de bajo costo lanzar servicios auxiliares premium como seguridad prioritaria o accesos diurnos a salas VIP.

Los modelos híbridos difuminan las etiquetas tradicionales: los transportistas del Golfo combinan tarifas desagregadas con complementos de lujo, exigiendo flexibilidad de los Sistemas de Servicio al Pasajero para alternar entre comercialización en paquetes y à la carte. Los operadores chárter y regionales dependen de plataformas compartidas para distribuir costos, externalizando a menudo completamente a especialistas en servicios gestionados. Esta convergencia en las propuestas de servicio obliga al mercado de Sistemas de Servicio al Pasajero a ofrecer motores de reglas configurables que permitan a una aerolínea alternar entre características de transportista de bajo costo y de servicio completo sin comprometer la integridad de las reservas.

Análisis Geográfico

América del Norte controló el 33,15% de los ingresos globales en 2025, impulsada por la adopción temprana de plataformas nativas en la nube y programas de inversión sostenida como la hoja de ruta de modernización de USD 1.700 millones de Southwest. Los transportistas aprovechan la sólida infraestructura regional de hiperescala para implementar gestión de interrupciones mejorada con inteligencia artificial, precios dinámicos y embarque biométrico en extensas redes domésticas. Sin embargo, la profunda personalización en torno a los remanentes de mainframes ralentiza la adopción plena de ONE Order, requiriendo estrategias de migración escalonadas que moderan las ganancias de agilidad a corto plazo. El mercado de Sistemas de Servicio al Pasajero experimenta ahora una trayectoria de doble velocidad en la región: los grandes operadores heredados avanzan lentamente hacia arquitecturas modulares mientras que los nuevos participantes saltan directamente a los modelos de gestión de ofertas y pedidos.

Asia-Pacífico es el mercado de mayor crecimiento, registrando una CAGR del 18,97% a medida que los gobiernos invierten más de USD 18 mil millones en mejoras aeroportuarias que incorporan interfaces estandarizadas de CUPPS y CUSS. La creciente demanda de ocio de la clase media en expansión y la agresiva ampliación de flotas crean un terreno fértil para plataformas digitales desde cero. Aerolíneas como Riyadh Air, Vietravel y Akasa optan por plataformas nativas en la nube desde su inicio, evitando el lastre de los mainframes que enfrentan otros. El auge del transporte de bajo costo en la región también fomenta una sofisticada comercialización de ingresos auxiliares, canalizando más transacciones hacia el mercado de Sistemas de Servicio al Pasajero de lo que el crecimiento de asientos por sí solo indicaría.

Europa sigue siendo un laboratorio de innovación crítico gracias a los estrictos marcos de protección de datos y derechos de los pasajeros que impulsan la funcionalidad omnicanal y de criterios ambientales, sociales y de gobernanza. La adopción de Nevio por parte de British Airways pone de relieve un énfasis continental en la convergencia de ofertas y pedidos, mientras que la participación mayoritaria planificada de Air France-KLM en SAS señala una mayor consolidación y armonización de plataformas. Mientras tanto, Oriente Medio y partes de África atraen atención por los lanzamientos de aerolíneas liderados por el Estado equipados con plataformas en la nube completamente nuevas que evitan los obstáculos heredados. En conjunto, estas dinámicas refuerzan un mercado de Sistemas de Servicio al Pasajero multipolar en el que la madurez regulatoria, los ciclos de inversión y la demografía de los pasajeros determinan la velocidad de adopción y el enfoque funcional.

Panorama Competitivo

El mercado de Sistemas de Servicio al Pasajero exhibe una consolidación moderada: Amadeus, Sabre y SITA representan colectivamente aproximadamente el 70% de los ingresos globales, beneficiándose de profundas huellas de integración y contratos a largo plazo. Cada uno destina sumas significativas a I+D —Amadeus por sí solo asignó EUR 1.400 millones en 2024— para transformar el código monolítico en servicios en la nube modulares. El desarrollo conjunto de Sabre con Google Cloud incorpora inteligencia artificial generativa en los flujos de trabajo de comercialización, lo que permite a los transportistas diseñar microservicios a medida sobre bases multiinquilino seguras[5]Sabre, "Sabre y Google Cloud profundizan su colaboración," sabre.com.

La competencia se intensifica a medida que los nuevos participantes respaldados por capital de riesgo ofrecen módulos especializados que se conectan a los Sistemas de Servicio al Pasajero existentes a través de APIs abiertas. FLYR obtuvo USD 30 millones para comercializar un sistema operativo de ingresos basado en inteligencia artificial que optimiza los servicios auxiliares y las tarifas en tiempo real. El motor de precios de inteligencia artificial generativa de Fetcherr ayuda a los transportistas a elevar los ingresos por kilómetro de asiento disponible recalibrando constantemente las tarifas en función de señales de demanda en vivo. Estos líderes de nicho se centran estrictamente en dominios de valor añadido donde pueden superar a los operadores establecidos de amplio alcance, obligando a los grandes proveedores a abrir sus ecosistemas o arriesgarse a perder participación.

Las alianzas estratégicas se multiplican: SITA colabora con aeropuertos en biometría, mientras que Hitit se asocia con operadores regionales que requieren implementaciones de bajo impacto. Las aerolíneas adoptan cada vez más estrategias de múltiples proveedores —Sistema de Servicio al Pasajero principal de un proveedor importante, gestión de ingresos de un actor de nicho, orquestación de pagos de una empresa de tecnología financiera— para evitar la dependencia de un único proveedor y acelerar la innovación. Esta combinación aumenta la flexibilidad de cambio, pero también amplifica la complejidad de la gestión de la integración, reforzando así la demanda de orquestadores capaces de unir servicios dispares en experiencias de viajero coherentes en el mercado de Sistemas de Servicio al Pasajero en expansión.

Líderes de la Industria de Sistemas de Servicio al Pasajero

Amadeus IT Group SA

Sabre Corporation

Société Internationale de Télécommunications Aéronautiques (SITA) N.V.

Hitit Bilgisayar Hizmetleri A.Ş.

Lufthansa Systems GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Air France-KLM Group anunció planes para elevar su participación en SAS al 60,5% con el fin de ampliar su presencia nórdica y armonizar las capacidades de los Sistemas de Servicio al Pasajero en la red ampliada.

- Junio de 2025: Vietravel Airlines renovó su acuerdo de Sistemas de Servicio al Pasajero de cinco años con Sabre, reafirmando la plataforma Radixx como columna vertebral de su crecimiento.

- Mayo de 2025: Delta Air Lines y Korean Air invirtieron conjuntamente USD 550 millones por una participación accionaria del 25% en WestJet, abriendo una vía hacia la alineación de Sistemas de Servicio al Pasajero de múltiples transportistas en rutas transpacíficas.

- Abril de 2025: BermudAir completó una implementación completa de Radixx, lo que permitió a la empresa emergente ejecutar procesos de gestión de ofertas y pedidos desde el día de su lanzamiento.

Alcance del Informe Global del Mercado de Sistemas de Servicio al Pasajero

El mercado de sistemas de servicio al pasajero está segmentado por software y servicios. Los módulos básicos ofrecidos en el software son el sistema de reservas, la gestión de inventario y el sistema de control de salidas. El modelo de implementación depende de la escala de adopción y la infraestructura necesaria para soportarlo.

El mercado de sistemas de servicio al pasajero está segmentado por tipo (software, servicio), implementación (local, nube) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Local |

| Nube |

| Gestión de Reservas y Contratación |

| Gestión de Inventario |

| Facturación y Embarque |

| Gestión de Fidelización |

| Otros |

| Transportista de Servicio Completo |

| Transportista de Bajo Costo |

| Transportista Híbrido |

| Operador Chárter y Regional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo | Software | ||

| Servicios | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Aplicación | Gestión de Reservas y Contratación | ||

| Gestión de Inventario | |||

| Facturación y Embarque | |||

| Gestión de Fidelización | |||

| Otros | |||

| Por Tipo de Aerolínea | Transportista de Servicio Completo | ||

| Transportista de Bajo Costo | |||

| Transportista Híbrido | |||

| Operador Chárter y Regional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Sistemas de Servicio al Pasajero para 2031?

Se espera que el mercado alcance USD 30,46 mil millones en 2031 sobre la base de una CAGR del 16,83%.

¿Qué modelo de implementación se expande más rápidamente?

La implementación en la nube lidera con una CAGR del 18,35% a medida que las aerolíneas migran desde infraestructuras locales con uso intensivo de capital.

¿Por qué son importantes los transportistas de bajo costo para el crecimiento del mercado?

Los transportistas de bajo costo adoptan plataformas nativas en la nube sin restricciones heredadas, impulsando una CAGR del 19,42% y presionando a los proveedores para ofrecer funcionalidades ágiles y modulares.

¿Cómo impacta la gestión de fidelización en la rentabilidad de las aerolíneas?

Las plataformas avanzadas de fidelización permiten la personalización en tiempo real, impulsando las ventas auxiliares y respaldando la CAGR más rápida del 17,71% dentro de los segmentos de aplicación.

Última actualización de la página el: