Taille et part du marché des transports en commun

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

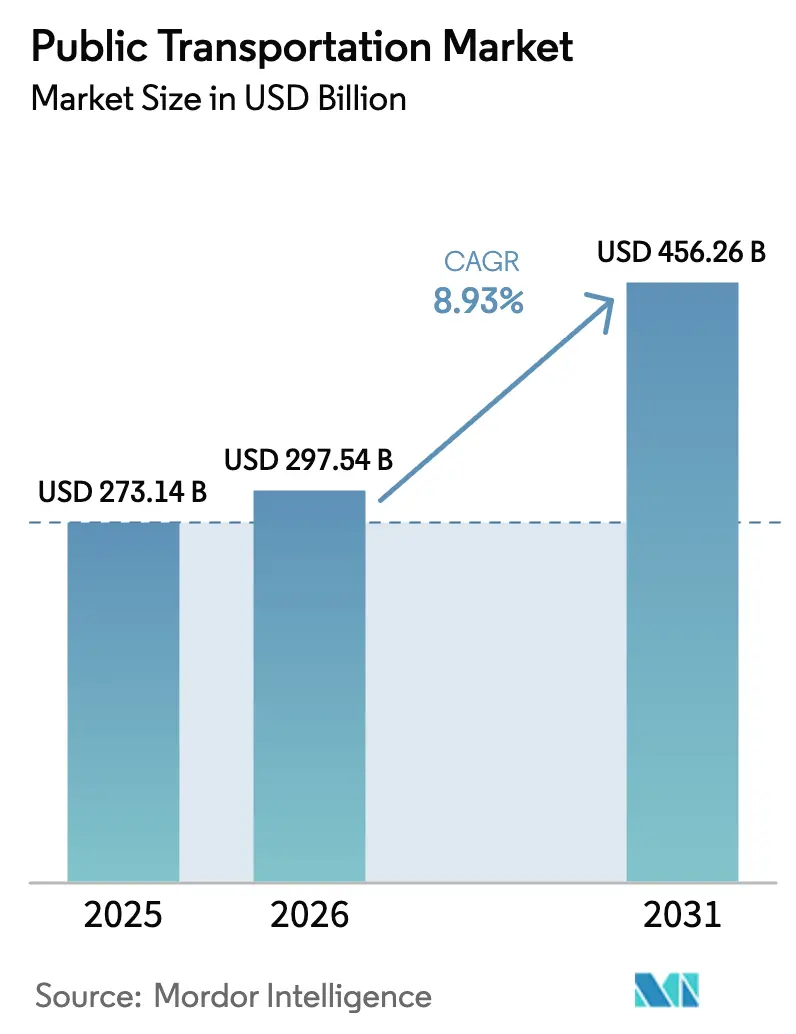

| Taille du Marché (2026) | 297.54 Milliards de dollars |

| Taille du Marché (2031) | 456.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.93% CAGR |

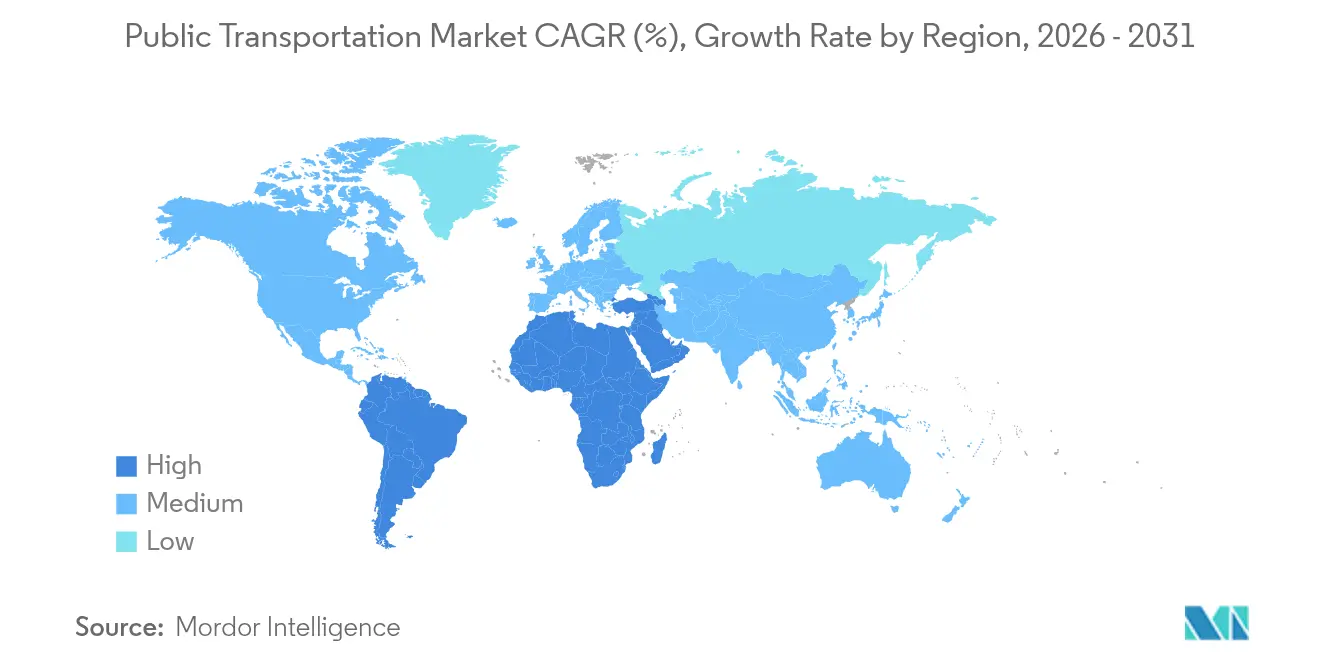

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

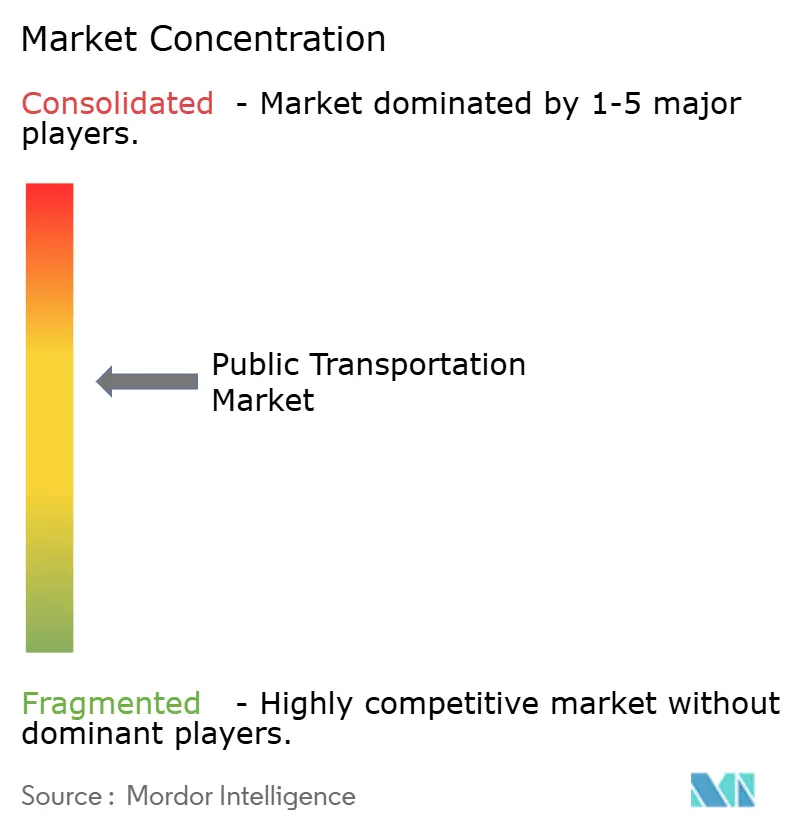

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transports en commun par Mordor Intelligence

La taille du marché des transports en commun était évaluée à 273,14 milliards USD en 2025 et devrait croître de 297,54 milliards USD en 2026 pour atteindre 456,26 milliards USD d'ici 2031, à un CAGR de 8,93 % au cours de la période de prévision (2026-2031). Cette expansion est ancrée dans l'accélération de l'urbanisation, les mandats fermes en matière de bus à zéro émission (BZE) et la numérisation rapide des systèmes tarifaires. Les politiques climatiques souveraines et infranationales se traduisent par des pipelines de passation de marchés pluriannuels pour les flottes électriques à batterie, tandis que le développement des métros en Asie-Pacifique et les mégaprojets du Conseil de coopération du Golfe ajoutent de l'envergure aux investissements dans les réseaux. Les intégrateurs technologiques qui regroupent logiciels, matériel roulant et infrastructure énergétique acquièrent des avantages évidents, car les agences recherchent des solutions d'électrification clés en main. Les lacunes de financement et la gouvernance fragmentée tempèrent toutefois les ajouts de capacité à court terme, faisant de l'efficacité du capital et de la fiabilité du service les facteurs de différenciation concurrentielle sur le marché des transports en commun.

Points clés du rapport

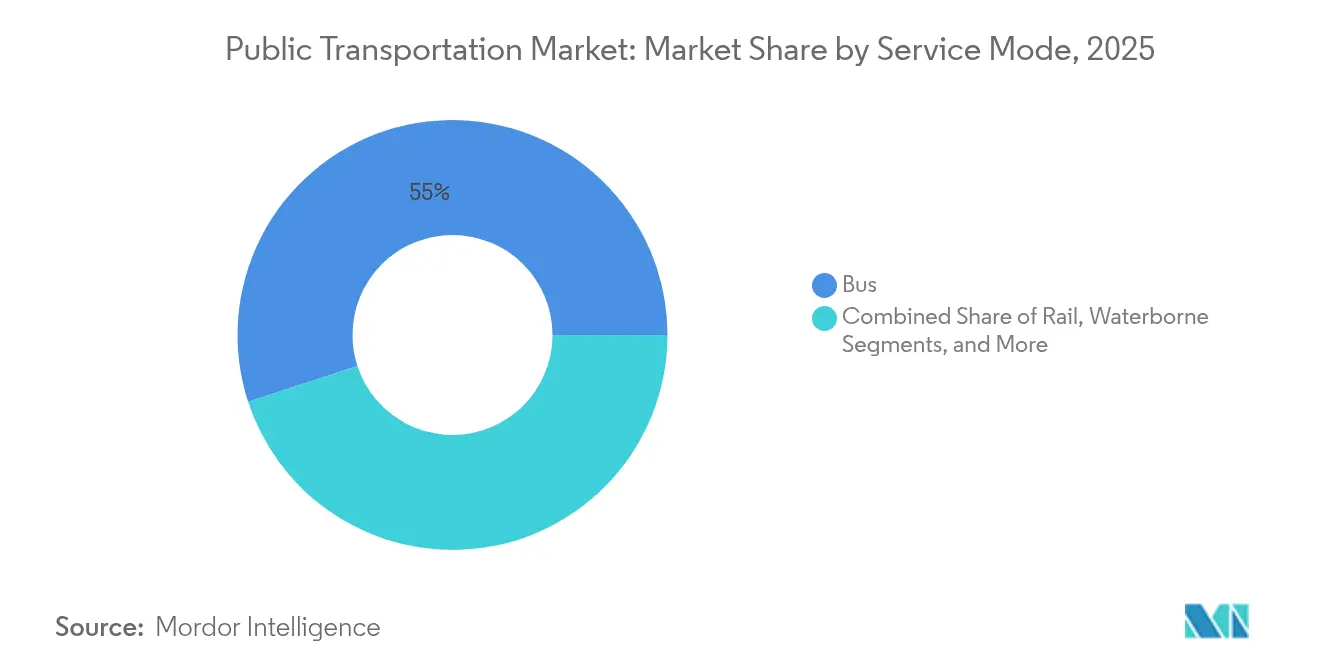

- Par mode de service, les opérations de bus représentaient 55,02 % de la part du marché des transports en commun en 2025, tandis que le téléphérique aérien devrait croître à un CAGR de 12,26 % jusqu'en 2031.

- Par méthode de billetterie, les billets papier et les cartes à puce ont conservé une part de 61,18 % en 2025 ; les paiements basés sur les comptes et en boucle ouverte progressent à un CAGR de 13,68 % jusqu'en 2031.

- Par type de groupe motopropulseur, les systèmes diesel détenaient 85,05 % de la taille du marché des transports en commun en 2025, mais les bus électriques à batterie se développent à un CAGR de 26,74 %.

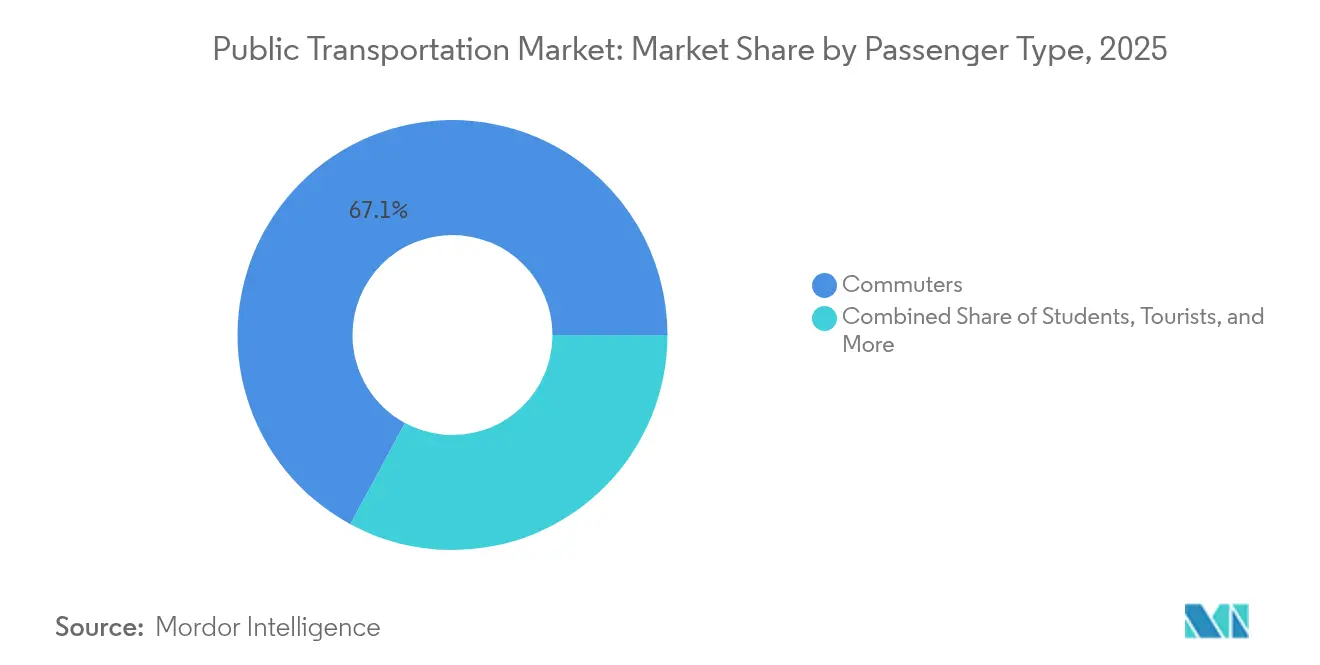

- Par type de passager, les navetteurs représentaient 67,12 % de la fréquentation totale en 2025, tandis que le segment touristique se développe à un CAGR de 9,48 %.

- Par canal de distribution, le canal hors ligne représentait 77,45 % de la part du marché des transports en commun en 2025, tandis que le canal en ligne devrait croître à un CAGR de 12,39 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 40,10 % de la part du marché des transports en commun en 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR de 9,66 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des transports en commun

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation et concentration de la densité de population | +2.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Objectifs climatiques gouvernementaux et mandats BZE | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le paiement tarifaire numérique et l'adoption de la billetterie basée sur les comptes réduisent les OPEX | +1.2% | Mondial, dirigé par les marchés développés | Court terme (≤ 2 ans) |

| Programmes de relance de la reprise de la fréquentation post-COVID | +0.9% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Programmes de mobilité d'entreprise en tant qu'avantage | +0.7% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion des micro-transports à la demande optimisés par l'IA | +0.8% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et densité croissante

Les villes abritant plus de 7 000 habitants par kilomètre carré atteignent des taux de recouvrement des recettes tarifaires supérieurs à 40 %, permettant des opérations durables sans subventions importantes. Le plan d'infrastructure pluriannuel de São Paulo illustre comment les mégapoles canalisent la densité vers de grands corridors de transit qui remodèlent les habitudes de déplacement [1]Gouvernement municipal de São Paulo, "Indicateurs de performance du BRT," prefeitura.sp.gov.br. De solides circonscriptions métropolitaines font désormais pression pour le financement des transports en commun avant l'expansion des autoroutes, même si les zones rurales voient leurs services réduits. À long terme, la concentration démographique reste le vent arrière structurel du marché des transports en commun.

Objectifs climatiques gouvernementaux et mandats BZE

La règle Advanced Clean Transit de Californie impose 100 % d'achats de bus à zéro émission d'ici 2029, un modèle déjà reproduit par 15 États américains supplémentaires couvrant 40 % de la demande nationale de flotte. Parallèlement, la directive sur les véhicules propres de l'Union européenne fixe des quotas progressifs de bus propres atteignant 32,5 % d'ici 2030. De tels mandats supplantent les analyses coûts-avantages traditionnelles et contraignent les agences à s'engager dans des contrats d'approvisionnement à long terme, comprimant les délais de livraison des fabricants et réorganisant le champ concurrentiel sur le marché des transports en commun.

Paiement tarifaire numérique et déploiement de la billetterie basée sur les comptes

Transport for London a réduit ses coûts de collecte tarifaire de 30 % et augmenté sa fréquentation de 8 % après être passé à la billetterie sans contact basée sur les comptes. Les agences déployant des systèmes en boucle ouverte éliminent les dépenses liées aux supports physiques, transfèrent le risque financier aux prestataires de paiement et débloquent des données en temps réel pour la gestion de la demande. Les premiers adoptants utilisent la capacité libérée pour adapter les tarifs en fonction de la longueur du trajet ou de l'heure de la journée, augmentant l'utilisation du système sans agrandir la flotte.

Relance post-COVID pour la reprise de la fréquentation

Les programmes de relance fédéraux ont injecté 69,5 milliards USD dans les agences de transport américaines, amortissant les pertes tarifaires et finançant l'expansion des services. Le financement de prolongation via la loi sur l'investissement dans les infrastructures et l'emploi sécurise les budgets opérationnels à court terme, mais l'expiration des subventions d'urgence représente une falaise fiscale. Les agences qui ont canalisé les fonds de relance vers des améliorations d'investissement plutôt que vers des coûts opérationnels sont désormais mieux positionnées pour maintenir l'élan du marché des transports en commun.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé pour l'électrification de la flotte et la recharge | -1.4% | Mondial, le plus sévère dans les marchés en développement | Moyen terme (2-4 ans) |

| Gouvernance fragmentée et cycles d'approvisionnement lents | -0.8% | Mondial, particulièrement aigu dans les systèmes fédéraux | Long terme (≥ 4 ans) |

| Écart entre les recettes tarifaires et l'inflation des coûts opérationnels | -1.1% | Mondial, le plus sévère dans les systèmes dépendants des tarifs | Court terme (≤ 2 ans) |

| Concurrence des super-applications de mobilité | -0.6% | Marchés urbains mondiaux, dirigés par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour l'électrification de la flotte et la recharge

Les bus électriques coûtent 2,5 fois plus cher que leurs équivalents diesel, tandis que les mises à niveau des infrastructures de recharge en dépôt peuvent dépasser 1 million USD par site. Le programme de Metropolitan Transportation Authority place les coûts globaux près de 4,2 millions USD par véhicule lorsque l'infrastructure est incluse. Les régions en développement font face à des contraintes supplémentaires de fiabilité du réseau électrique, les obligeant à installer des solutions d'alimentation redondantes qui étendent les budgets d'investissement et ralentissent la transition sur le marché des transports en commun.

Gouvernance fragmentée et approvisionnement lent

Les 27 opérateurs de la région de la baie de San Francisco illustrent comment une autorité dispersée allonge les délais des projets jusqu'à trois ans, érode les économies d'échelle et enferme les agences dans des systèmes tarifaires incompatibles. Les dispositions fédérales d'achat en Amérique et les longues études environnementales ajoutent une complexité supplémentaire, retardant les cycles de remplacement des flottes et les déploiements d'infrastructures essentiels pour respecter les délais BZE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de service : la domination des bus face à la disruption du téléphérique aérien

Les services de bus commandaient 55,02 % de la part de marché en 2025, reflétant leur rentabilité et leur flexibilité d'itinéraire par rapport aux infrastructures ferroviaires fixes. Les couloirs dédiés au bus à haut niveau de service qui augmentent les vitesses aux heures de pointe de 35 % à São Paulo prouvent comment une priorisation ciblée des voies peut augmenter la capacité sans investissements lourds dans le rail. Les autocars et les bus interurbains cèdent des parts sur les longues distances là où les lignes à grande vitesse dominent désormais les corridors au-delà de 300 kilomètres, notamment sur la côte est de la Chine. Cependant, le mode téléphérique aérien se développe à un CAGR de 12,26 % jusqu'en 2031, porté par l'urbanisation croissante, le besoin de solutions de transport durables et la popularité croissante du tourisme dans divers endroits.

Un mélange croissant de modèles contractuels émerge. Les agences municipales conservent le contrôle stratégique des itinéraires, tandis que les franchisés privés fournissent les véhicules, les conducteurs et la maintenance dans le cadre d'accords basés sur la disponibilité. Cette structure allégée en actifs permet aux petites villes de rejoindre le marché des transports en commun sans supporter de lourds risques au bilan. Les fabricants de bus répondent en regroupant la location de batteries, la recharge en dépôt et la télématique dans des forfaits d'abonnement qui lissent les impacts sur le capital.

Par méthode de billetterie : l'adoption numérique construit l'intelligence du réseau

Les billets papier traditionnels et les cartes à puce ont maintenu une part de marché de 61,18 % en 2025, mais les systèmes de paiement basés sur les comptes et en boucle ouverte croissent à un CAGR de 13,68 % à mesure que les agences de transport adoptent la technologie sans contact. Les systèmes en boucle ouverte fournissent des données de règlement en temps réel qui permettent aux agences d'ajuster dynamiquement les fréquences lors des événements de pointe, une fonctionnalité impossible avec les supports traditionnels. Pour les usagers non bancarisés, les agences s'associent à des chaînes de distribution pour charger des crédits numériques, garantissant l'accessibilité tout en comblant les lacunes liées à la manipulation des espèces. Les cartes à bande magnétique sont progressivement supprimées d'ici 2027 en vertu des normes de sécurité des paiements mises à jour, permettant aux agences de retirer les lecteurs de tourniquets nécessitant une maintenance intensive et de redéployer la main-d'œuvre vers des rôles de service à la clientèle.

Les périodes de billetterie hybride créent des pics de dépenses transitoires lorsque les opérateurs font fonctionner des systèmes parallèles pour éviter d'exclure les utilisateurs dépendants des espèces. Une fois la migration passée le seuil de 70 %, les agences ferment généralement les entrepôts de stocks papier et récupèrent les coûts supplémentaires en deux exercices fiscaux. Au fil du temps, les données issues de la billetterie numérique servent de colonne vertébrale aux plateformes intégrées de mobilité en tant que service qui relient les bus, le rail, les covoiturages et les flottes de micro-mobilité dans un seul planificateur de voyage.

Par type de groupe motopropulseur : l'élan de l'électrique à batterie construit des économies d'échelle

La base installée du diesel garantit sa part de 85,05 % de la taille du marché des transports en commun aujourd'hui, mais le pipeline d'approvisionnement futur penche fortement vers les unités électriques à batterie. Les agences s'engagent dans des accords d'achat pluriannuels pour sécuriser des créneaux de fabrication limités, comprimant les délais de livraison pour les acheteurs qui s'engagent sur des volumes plus importants. Les coûts opérationnels des véhicules électriques à batterie baissent régulièrement à mesure que les prix du kilowattheure diminuent et que le freinage régénératif réduit la maintenance. Les groupes motopropulseurs hybrides restent transitoires, offrant aux opérateurs 25 à 30 % d'économies de carburant sans dépenses d'infrastructure de recharge, mais les valeurs de revente des stocks hybrides se déprécient plus rapidement face aux délais imminents de conformité BZE. Les systèmes à pile à combustible sont testés sur le terrain dans les hivers nordiques et canadiens où l'autonomie des batteries souffre, tandis que les flottes GNC se réduisent aux régions disposant de gaz à faible coût et de régimes fiscaux favorables.

Les chaînes d'approvisionnement peinent à suivre la demande en matières premières. Les contraintes d'approvisionnement en nickel et en cobalt imposent des délais d'attente de 18 mois pour les bus électriques à batterie contre six mois pour le diesel. Les agences répondent en échelonnant les achats par tranches, en faisant correspondre les mises à niveau des dépôts aux fenêtres de livraison échelonnées pour éviter les actifs échoués. L'innovation en matière de financement apparaît également avec des bailleurs de matériel roulant proposant des contrats de paiement à l'utilisation qui alignent les engagements en capital sur les flux de revenus liés à la fréquentation.

Par type de passager : la base principale des navetteurs ancre le volume, les touristes dépassent la croissance

Les navetteurs ont contribué à 67,12 % de la fréquentation de 2025 et restent le moteur de volume de base pour la planification des jours de semaine. Les programmes de mobilité d'entreprise en tant qu'avantage élargissent les subventions de transport au sein des feuilles de route de durabilité des entreprises du Fortune 500 et contribuent à lisser les charges de pointe en promouvant des horaires de travail flexibles. La fréquentation touristique progresse à un CAGR de 9,48 % à mesure que les villes intègrent des liaisons ferroviaires vers les aéroports et les quartiers de divertissement dans des campagnes de marketing de destination plus larges.

Les étudiants constituent un amortisseur anticyclique. Les abonnements semestriels à tarif réduit fidélisent les jeunes utilisateurs aux transports en commun, constituant une base de rente pour la croissance future des navetteurs. Les personnes âgées et les personnes handicapées poussent les agences vers des véhicules à plancher bas et une signalisation tactile, augmentant les coûts opérationnels par habitant mais attirant des flux de remboursement fédéraux liés aux mandats d'accessibilité.

Par canal de distribution : les plateformes en ligne redéfinissent l'engagement client

Les canaux hors ligne et sur site ont maintenu une part de marché de 77,45 % en 2025, englobant les distributeurs automatiques de billets en gare, les partenariats de distribution et les centres de service à la clientèle, mais les canaux en ligne se développent à un CAGR de 12,39 % à mesure que les applications mobiles et les plateformes web réduisent les coûts de distribution. Les canaux numériques permettent des alertes en temps réel, la comparaison de trajets et des portefeuilles à valeur stockée, améliorant la satisfaction des utilisateurs tout en réduisant les goulots d'étranglement liés aux files d'attente.

Là où la pénétration des smartphones est faible, les agences s'associent à des épiceries pour vendre des crédits numériques, élargissant leur portée sans revenir aux jetons papier. Les préoccupations en matière d'équité demeurent : les agences maintiennent des guichets physiques minimaux pour servir les utilisateurs en espèces et les malvoyants. Au fil du temps, les profils unifiés basés sur les comptes permettent aux usagers de bénéficier d'avantages de fidélité et de transférer de manière transparente entre les services de bus, de rail et de mobilité partagée.

Analyse géographique

L'Asie-Pacifique détenait 40,10 % du marché des transports en commun en 2025 et continue de dominer grâce à son pipeline de projets inégalé. La Chine seule a livré plus de 300 kilomètres de nouvelles lignes de métro dans 14 villes en 2024, utilisant les infrastructures comme stabilisateur macroéconomique. Le réseau indien a dépassé la barre des 1 000 kilomètres, avec des villes de niveau 2 telles que Kanpur adoptant des packages de métro clés en main qui compressent les cycles de conception à l'exploitation. Néanmoins, les niveaux d'endettement municipal augmentent ; les gouvernements locaux s'appuient de plus en plus sur la capture de la valeur foncière et les véhicules à usage spécial pour maintenir les projets hors bilan, un risque qui pourrait ralentir les expansions si la fréquentation est inférieure aux projections. Le Japon présente des rénovations de gares adaptées aux personnes âgées dans le cadre du programme sans barrières de JR East, établissant un référentiel de conception pour les sociétés vieillissant rapidement.

Le Moyen-Orient représente la géographie à la croissance la plus rapide, affichant un CAGR de 9,66 % jusqu'en 2031. Le métro de Riyad en Arabie saoudite, d'une valeur de 25 milliards USD, avec six lignes sans conducteur et 176 stations, illustre l'ampleur de la transformation en cours. Les gouvernements du CCG consacrent 140 milliards USD à une épine dorsale ferroviaire transgolfe reliant le Koweït à Oman, cherchant à diversifier le fret et à créer des clusters touristiques intégrés. La Turquie tire parti des fonds de pré-adhésion de l'UE pour les extensions du métro d'Istanbul, tandis que le tramway léger de Tel Aviv en Israël progresse vers l'achèvement du réseau malgré les vents contraires géopolitiques. La volatilité des prix du pétrole reste le principal risque. La repriorisation budgétaire lors des baisses de prix pourrait différer les commandes de matériel roulant et bloquer l'électrification des dépôts, injectant une incertitude cyclique sur le marché des transports en commun.

L'Amérique du Nord et l'Europe se concentrent sur la modernisation des actifs existants plutôt que sur de nouvelles constructions. Les États-Unis canalisent 20,5 milliards USD de la loi sur l'investissement dans les infrastructures et l'emploi vers des travaux de remise en bon état tels que la phase II de la Second Avenue Subway de New York et l'extension de la ligne Rouge de Chicago. Les fonds de cohésion de l'Union européenne aident les villes d'Europe de l'Est à ajouter des réseaux de tramway, tandis que l'Europe occidentale remplace les flottes diesel par des offres BZE et met à niveau la signalisation vers le contrôle des trains basé sur les communications. La base de fréquentation mature pousse les agences à mettre l'accent sur la ponctualité, l'accessibilité et l'engagement numérique, plutôt que sur la croissance brute de la capacité.

Paysage concurrentiel

Le marché des transports en commun présente une fragmentation modérée avec des pics de consolidation régionale. Les géants d'État dominent l'Asie-Pacifique, tels que China Railway Group Limited et MTR Corporation, mais des modèles mixtes public-privé s'imposent en Europe et en Amérique du Nord. L'acquisition de RATP Dev Transit London par FirstGroup élargit son empreinte au Royaume-Uni et lui donne un accès immédiat aux appels d'offres de Transport for London [3]FirstGroup Plc, "Acquisition de RATP Dev Transit London," firstgroupplc.com. Les opérateurs tirent parti des fusions pour répartir les coûts d'électrification sur des flottes plus importantes et négocier des prix de véhicules avec des remises sur volume.

Les acteurs technologiques établis et les entreprises natives du numérique se disputent désormais les rôles d'intégrateur de systèmes. Siemens Mobility a décroché un contrat avec Deutsche Bahn pour numériser les corridors ferroviaires, intégrant la maintenance prédictive basée sur l'IA et les opérations autonomes. Via Transportation Inc. étend ses algorithmes à la demande à plus de 500 municipalités, monétisant les abonnements logiciels plutôt qu'en exploitant des flottes. Ces modèles allégés en actifs permettent une entrée rapide dans les villes de taille moyenne qui ne peuvent pas se permettre des plateformes de répartition entièrement internes.

Les marchés de capitaux récompensent les opérateurs qui isolent le risque d'électrification par le biais d'obligations vertes et de location de batteries. L'acquisition par Keolis des lignes d'activité de Pacific Western Transportation pour 85 millions USD diversifie les revenus vers le paratransit et les navettes d'entreprise, démontrant une stratégie de couverture contre les volumes cycliques de navetteurs [4]Keolis Canada, "Achat des lignes de Pacific Western Transportation," keolis.ca. À mesure que les mandats BZE se font sentir, les équipementiers forment des partenariats clés en main, regroupant bus, chargeurs et mises à niveau des dépôts dans des accords de service à long terme qui transfèrent l'exposition à la valeur résiduelle hors des agences de transport. L'intensité concurrentielle se concentre donc sur les offres intégrées plutôt que sur les appels d'offres au prix unitaire.

Leaders du secteur des transports en commun

Deutsche Bahn AG

Keolis SA

Régie Autonome des Transports Parisiens (RATP)

Transdev Group SA

MTR Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Beep Inc. a commencé à exploiter le service de navette autonome NAVI de la Jacksonville Transportation Authority, le premier à l'échelle nationale à circuler sur des voies publiques.

- Février 2025 : Metropolitan Transportation Authority a signé une commande de 1,1 milliard USD avec New Flyer pour 265 bus électriques à batterie, incluant des chargeurs de dépôt et une décennie de support de maintenance.

- Décembre 2024 : La Federal Transit Administration a finalisé des normes d'accessibilité uniformes pour les installations piétonnes dans les emprises publiques.

- Octobre 2024 : Le Département américain des transports a relevé les avantages de transport en commun des employés fédéraux à 325 USD par mois, couvrant 2,2 millions de travailleurs.

Portée du rapport mondial sur le marché des transports en commun

Les transports en commun comprennent toute forme de transport, tels que les bus, les trains, les vélos, les métros et les motos, qui sont accessibles au grand public pour les aider à se déplacer d'un point à un autre. Les principales caractéristiques des transports en commun comprennent l'efficacité, l'ouverture et l'accessibilité.

Le marché des transports en commun est segmenté par canal de distribution (en ligne, hors ligne), par type (routier, ferroviaire, autres types), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bus | Bus urbain |

| Bus à haut niveau de service (BRT) | |

| Autocar / Interurbain | |

| Rail | Métro / Souterrain |

| Rail léger / Tramway | |

| Train de banlieue | |

| Transport par voie navigable | Ferry |

| Taxi nautique | |

| Téléphérique aérien / Autre |

| Billet papier |

| Carte à bande magnétique |

| Carte à puce sans contact |

| Billet mobile / QR |

| Paiements basés sur les comptes et en boucle ouverte |

| Diesel |

| Hybride |

| Électrique à batterie |

| Électrique à pile à combustible |

| GNC / GNL |

| Navetteurs |

| Étudiants |

| Personnes âgées et personnes handicapées |

| Touristes |

| Autres |

| En ligne |

| Hors ligne / Sur site |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode de service | Bus | Bus urbain | |

| Bus à haut niveau de service (BRT) | |||

| Autocar / Interurbain | |||

| Rail | Métro / Souterrain | ||

| Rail léger / Tramway | |||

| Train de banlieue | |||

| Transport par voie navigable | Ferry | ||

| Taxi nautique | |||

| Téléphérique aérien / Autre | |||

| Par méthode de billetterie | Billet papier | ||

| Carte à bande magnétique | |||

| Carte à puce sans contact | |||

| Billet mobile / QR | |||

| Paiements basés sur les comptes et en boucle ouverte | |||

| Par type de groupe motopropulseur | Diesel | ||

| Hybride | |||

| Électrique à batterie | |||

| Électrique à pile à combustible | |||

| GNC / GNL | |||

| Par type de passager | Navetteurs | ||

| Étudiants | |||

| Personnes âgées et personnes handicapées | |||

| Touristes | |||

| Autres | |||

| Par canal de distribution | En ligne | ||

| Hors ligne / Sur site | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des transports en commun ?

Le marché des transports en commun s'élève à 297,54 milliards USD en 2026 et devrait atteindre 456,26 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des transports en commun ?

L'Asie-Pacifique est en tête avec 40,10 % de la part du marché des transports en commun grâce à l'expansion extensive des métros et des bus à haut niveau de service.

À quelle vitesse le segment des bus électriques à batterie se développe-t-il ?

Les bus électriques à batterie se développent à un CAGR de 26,74 %, ce qui en fait le groupe motopropulseur à la croissance la plus rapide sur le marché des transports en commun.

Quels sont les principaux freins à l'électrification des flottes ?

Les coûts initiaux élevés des véhicules, les mises à niveau coûteuses des infrastructures de recharge en dépôt et les contraintes de capacité du réseau électrique réduisent la vitesse d'adoption.

Dernière mise à jour de la page le: