Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de Austria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

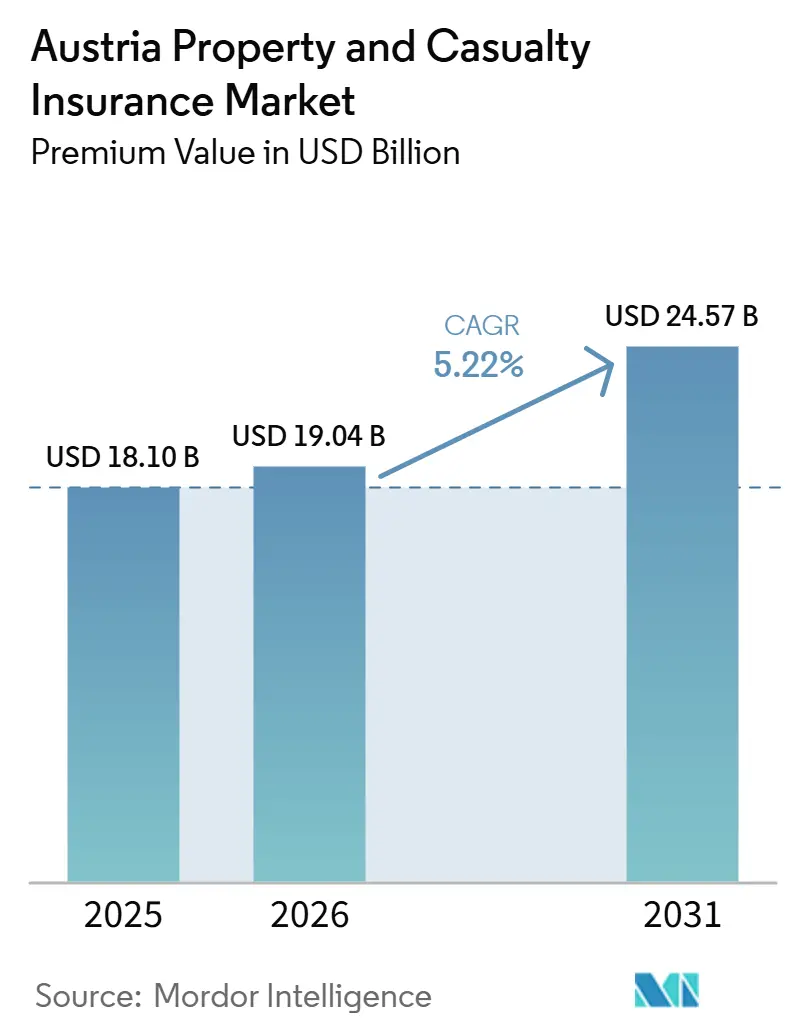

| Tamaño del mercado en el año base (2025) | 18.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

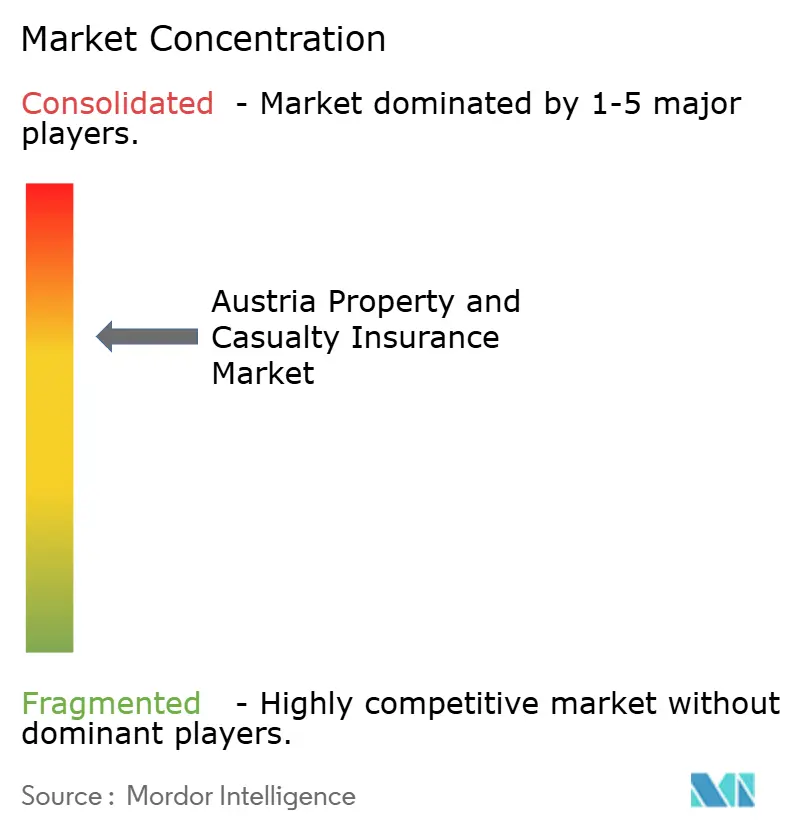

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de Austria por Mordor Intelligence

Se espera que el tamaño del mercado de seguros de propiedad y accidentes en Austria, en términos de valor de primas, crezca de 18.100 millones de USD en 2025 a 19.040 millones de USD en 2026, y se prevé que alcance los 24.570 millones de USD para 2031, con una CAGR del 5,22% durante el período 2026-2031.

Sin embargo, la tasa de crecimiento desafía el pronóstico del Banco Nacional de Austria de un crecimiento real del PIB de –0,1% y una inflación del 2,9% en 2025. Tres fuerzas estructurales impulsan el crecimiento. En primer lugar, la reconstrucción tras las inundaciones de Europa Central de septiembre de 2024 generó pérdidas domésticas de entre 550 y 650 millones de EUR (594–702 millones de USD) y llevó el fondo federal de catástrofes a 1.000 millones de EUR (1.080 millones de USD). En segundo lugar, las aseguradoras de automóviles están reajustando precios ante la colisión entre la inflación de costes y un impuesto anual de 35 EUR (38 USD) sobre los vehículos de nueva matriculación, mientras que los vehículos eléctricos de batería permanecen exentos. En tercer lugar, los canales digitales y de bancaseguros están creciendo a tasas de doble dígito, reflejando la adopción más amplia a nivel europeo. El mayor riesgo climático, los mandatos de sostenibilidad de la UE y la Ley de Resiliencia Operativa Digital están presionando a los actores a innovar, incluso cuando los bajos rendimientos de reinversión y la competencia de precios liderada por agregadores pesan sobre los márgenes. Por lo tanto, el mercado de seguros de propiedad y accidentes en Austria equilibra los vientos en contra macroeconómicos con los vientos a favor en productos y canales.

Conclusiones Clave del Informe

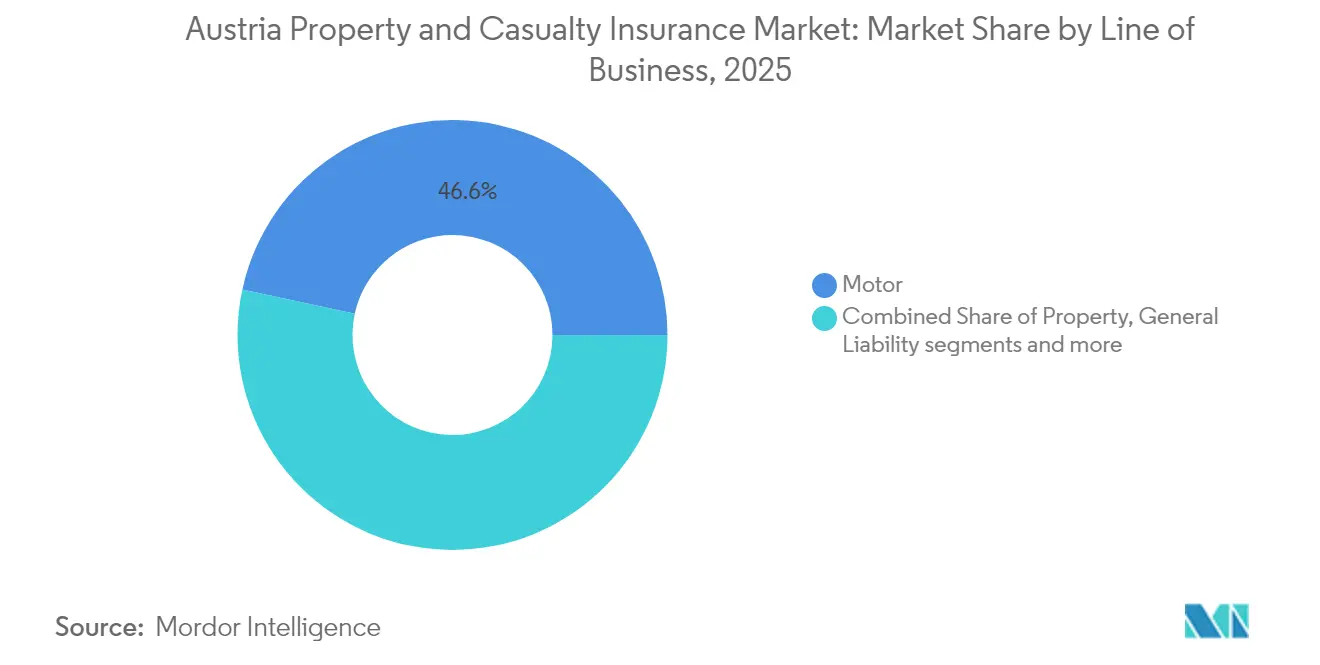

- Por línea de negocio, el motor mantuvo el liderazgo con el 46,60% de la participación del mercado de seguros de propiedad y accidentes de Austria en 2025, mientras que se proyecta que la propiedad comercial se expanda a una CAGR del 6,63% hasta 2031.

- Por tipo de cliente, los tomadores individuales representaron el 62,40% de los ingresos en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 6,11% hasta 2031.

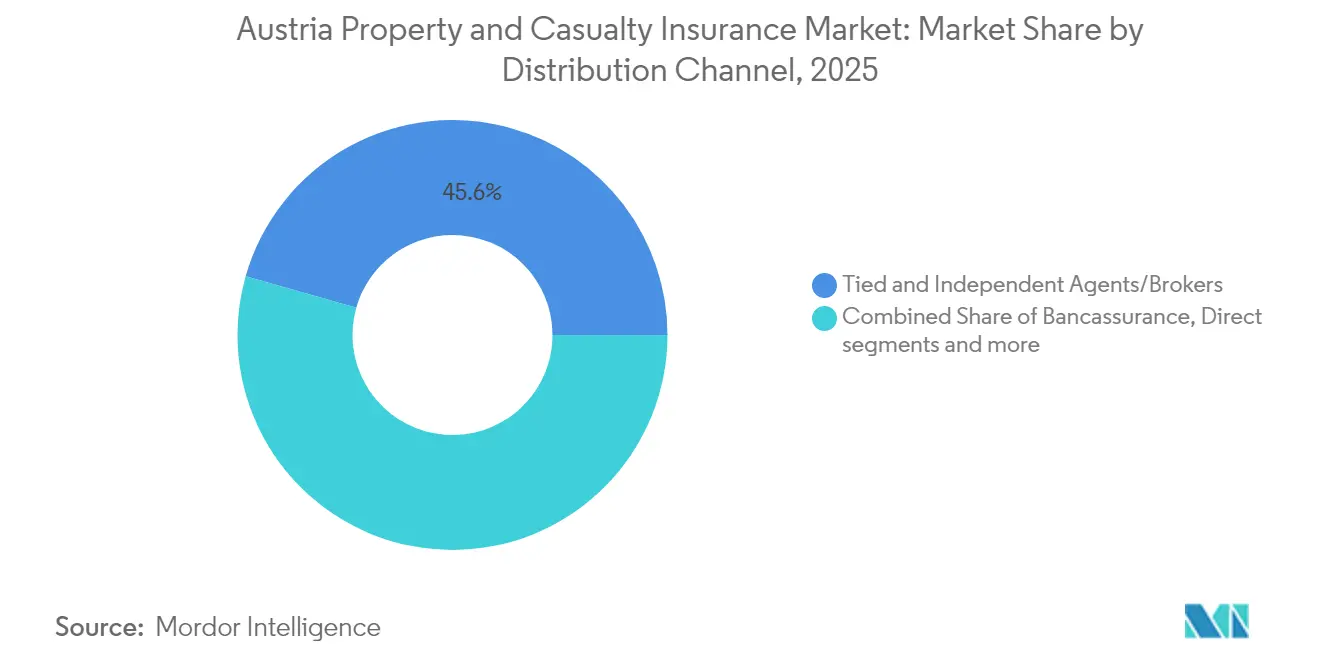

- Por canal de distribución, los agentes y corredores representaron el 45,60% de la prima de 2025; los agregadores digitales y en línea están escalando a una CAGR del 11,05% hasta 2031.

- Por región, Viena concentró el 31,85% del tamaño del mercado de seguros de propiedad y accidentes de Austria en 2025, mientras que Vorarlberg crece a la CAGR líder del mercado del 7,25%.

- Vienna Insurance Group y UNIQA juntos controlaron más de la mitad de la prima directa en 2024, lo que subraya un panorama competitivo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de Austria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la exposición a catástrofes naturales incrementa la demanda de cobertura de propiedad | +1.2% | A nivel nacional, con foco en Baja Austria y Viena | Corto plazo (≤ 2 años) |

| Los costes de reparación de automóviles impulsados por la inflación empujan el crecimiento de las primas | +0.9% | A nivel nacional, con foco urbano | Mediano plazo (2–4 años) |

| Los canales digitales y de bancaseguros amplían el alcance del mercado | +0.7% | A nivel nacional, con ganancias en Viena, Salzburgo y Tirol | Mediano plazo (2–4 años) |

| La ola de renovación del «Pacto Verde» de la UE impulsa las líneas de propiedad | +0.8% | A nivel nacional, con énfasis en Viena, Alta Austria y Estiria | Largo plazo (≥ 4 años) |

| Las normas de sostenibilidad corporativa impulsan la demanda de responsabilidad civil | +0.5% | A nivel nacional, con clusters corporativos en Viena y Alta Austria | Largo plazo (≥ 4 años) |

| El auge de la movilidad eléctrica crea nichos de seguros específicos para vehículos eléctricos | +0.4% | A nivel nacional, con adopción temprana en Viena, Salzburgo y Vorarlberg | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Exposición a Catástrofes Naturales Incrementa la Demanda de Cobertura de Propiedad

La catástrofe de inundaciones de 2024 expuso vulnerabilidades, con casi 5.000 intervenciones de emergencia en Baja Austria y una intensidad de precipitaciones un 15% superior a la de hace cuatro décadas, según un reciente estudio de Nature[1]Equipo Editorial de Nature, "Extremos Crecientes en Europa Central," nature.com . El aumento del fondo de catástrofes a EUR 1.000 millones (USD 1.080 millones) confirma la aceptación oficial de que la compensación posterior al evento es insuficiente. Las aseguradoras están recalibrando los precios basados en el riesgo, presionando por esquemas obligatorios de catástrofes naturales e introduciendo soluciones paramétricas de inundación. El Instituto Austriaco de Investigación Económica sostiene que la cobertura obligatoria distribuiría el riesgo de manera más equitativa y profundizaría el mercado de seguros de propiedad y accidentes de Austria.

Los Costes de Reparación de Automóviles Impulsados por la Inflación Empujan el Crecimiento de las Primas

Los vehículos modernos incorporan costosos sensores y sistemas de asistencia al conductor que elevan la gravedad de los siniestros. El Automóvil Club Austriaco señala un impuesto anual de EUR 35 (USD 38) sobre las nuevas matriculaciones a partir de 2025, mientras que las perspectivas de inflación elevan los costes de los repuestos. El informe de 2024 de UNIQA muestra que las primas de automóviles crecen más rápido que la exposición, lo que ilustra el poder de fijación de precios a pesar de la presión de costes[2]UNIQA Group, "Informe Anual 2024," uniqagroup.com . La adopción de vehículos eléctricos introduce el riesgo de sustitución de baterías, que puede superar los EUR 10.000 (USD 10.800), lo que lleva a las aseguradoras a lanzar condicionados específicos para vehículos eléctricos de batería.

Los Canales Digitales y de Bancaseguros Amplían el Alcance del Mercado

La Autoridad Europea de Seguros y Pensiones de Jubilación constata que los canales en línea ya capturan el 20% de las nuevas pólizas de automóviles europeas, y Austria sigue una tendencia similar [3]Autoridad Europea de Seguros y Pensiones de Jubilación, "Informe de Mercado de Digitalización 2024," eiopa.europa.eu. La recuperación de préstamos de Erste Group impulsa el potencial de venta cruzada, mientras que el análisis FRISS de UNIQA redujo USD 21 millones en pérdidas por fraude y mejora los tiempos de tramitación de siniestros. El cumplimiento de la Ley de Resiliencia Operativa Digital está catalizando actualizaciones de procesos de extremo a extremo, permitiendo la suscripción directa que mejora la experiencia del cliente y reduce los índices de costes.

La Ola de Renovación de Edificios del «Pacto Verde» de la UE Impulsa las Líneas de Propiedad

La Directiva 2024/1275 establece objetivos de cero emisiones para 2050, mientras que la ley de vivienda de Austria asigna EUR 1.000 millones (USD 1.080 millones) en subvenciones para 2024-2026 con integración fotovoltaica[4]Parlamento Austriaco, "Ley de Subsidio de Vivienda 2024," parlament.gv.at. Las renovaciones aumentan los capitales asegurados y crean demanda de cobertura para bombas de calor, energía solar en tejados y sistemas de monitorización digital. La exposición a la responsabilidad civil de los evaluadores de eficiencia energética impulsa la demanda de responsabilidad civil profesional, ampliando el mercado de seguros de propiedad y accidentes de Austria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los persistentemente bajos rendimientos de reinversión comprimen los márgenes de suscripción | –0.8% | A nivel nacional | Mediano plazo (2–4 años) |

| La intensificación de la competencia de precios a través de agregadores en línea | –0.6% | A nivel nacional, centros urbanos | Corto plazo (≤ 2 años) |

| Requisitos de capital más estrictos de Solvencia II e IFRS 17 | –0.4% | A nivel nacional | Mediano plazo (2–4 años) |

| La litigiosidad por inflación social eleva la gravedad de los siniestros | –0.3% | A nivel nacional, especialmente Viena | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Persistentemente Bajos Rendimientos de Reinversión Comprimen los Márgenes de Suscripción

Incluso a medida que el Banco Central Europeo endurece su política monetaria, las aseguradoras encuentran sus tasas de reinversión de cartera estancadas por debajo del 2%. Esta limitación sobre los ingresos de inversión estrecha los márgenes de suscripción, particularmente en años marcados por pérdidas significativas por catástrofes naturales. Un ejemplo claro es UNIQA, que reportó un ratio combinado del 93,6% en 2024, dejando escaso margen para fluctuaciones. En un intento por contrarrestar la presión sobre los rendimientos, las aseguradoras se inclinan cada vez más hacia activos alternativos, como la deuda de infraestructuras y los bonos verdes. Sin embargo, estas alternativas conllevan mayores riesgos crediticios e imponen cargos de capital adicionales bajo Solvencia II, lo que tensiona aún más el panorama financiero.

La Intensificación de la Competencia de Precios a Través de Agregadores en Línea

Las plataformas de agregadores están transformando sectores de alto volumen, como el seguro de automóviles y el del hogar, donde el precio reina ahora en las decisiones del consumidor. Este cambio ejerce una mayor presión sobre los márgenes de las aseguradoras, impulsándolas hacia una espiral descendente implacable. En 2023, la Autoridad Federal de Competencia de Austria subrayó su compromiso con las políticas pro-competencia al imponer multas por un total de 51,2 millones de euros (USD 55,3 millones). En consecuencia, los intermediarios más pequeños se enfrentan a una amenaza creciente de desintermediación, lo que cataliza una rápida consolidación en los canales de distribución y reduce la influencia de los agentes tradicionales en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Negocio: La Propiedad Comercial Crece con Fuerza Mientras el Motor Mantiene su Escala

Las primas de propiedad comercial siguen una CAGR del 6,63%, impulsadas por la financiación de renovaciones de la UE, mientras que el motor retiene el 46,60% de la participación del mercado de seguros de propiedad y accidentes de Austria. Las revisiones tarifarias vinculadas a la inflación refuerzan los ingresos del motor, mientras que la actividad constructiva, la conciencia sobre inundaciones y las instalaciones fotovoltaicas sostienen la demanda de propiedad. Las instalaciones solares requieren cobertura para fallos de inversores y riesgo de incendio, ampliando los endosos auxiliares. Las líneas de accidentes y salud no vida crecen de manera constante a medida que el envejecimiento demográfico aumenta los complementos de accidentes personales. Los seguros marítimos, de aviación y de transporte se benefician del estatus de Austria como centro logístico.

Se proyecta que la participación de la propiedad comercial en el tamaño del mercado de seguros de propiedad y accidentes de Austria alcance el 12,88% en 2031. Los pasaportes de renovación exigidos por la Directiva 2024/1275 introducen exposición a la responsabilidad civil profesional, y las aseguradoras ofrecen soluciones combinadas de todo riesgo para contratistas y pérdida de beneficios por retraso en el inicio. Los disparadores paramétricos para precipitaciones y nivel de ríos se agrupan con la indemnización tradicional para acortar los tiempos de tramitación de siniestros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: El Impulso de las Pymes Reduce la Brecha con los Particulares

Los tomadores individuales siguen representando el 62,40% de la prima de 2025, anclados por las líneas obligatorias de MTPL, hogar y responsabilidad civil privada. Sin embargo, la prima de las pymes se expande a una CAGR del 6,11%, respaldada por la inversión digital y verde de la UE que exige cobertura de responsabilidad civil cibernética y medioambiental. Las grandes corporaciones enfrentan un mayor riesgo de divulgación, lo que impulsa el aumento de límites en la responsabilidad civil por daños medioambientales, mientras que el sector público aprovecha el fondo de catástrofes de EUR 1.000 millones (USD 1.080 millones) para coasegurar la infraestructura municipal.

El portal digital de UNIQA orientado a las pymes reduce el tiempo de cotización a minutos, demostrando que la calidad del servicio digital puede superar al precio por sí solo. Los socios de bancaseguros utilizan datos de transacciones para rellenar previamente las propuestas, aumentando las tasas de conversión tanto en los segmentos de pymes como en el minorista.

Por Canal de Distribución: La Velocidad Digital Supera el Alcance de los Canales Tradicionales

Los agentes y corredores suscriben el 45,60% de la prima, pero los agregadores en línea crecen a una CAGR del 11,05% y se prevé que superen el 15% de participación en 2031. Los bancaseguros se benefician del repunte hipotecario de Erste Group; la incorporación de préstamos canaliza ofertas de pólizas de propiedad con puntuación integrada de riesgo climático. Los centros de llamadas de aseguradoras directas siguen siendo esenciales para los riesgos comerciales complejos, pero integran la peritación por vídeo para una evaluación más rápida de los siniestros.

El mercado de seguros de propiedad y accidentes de Austria depende cada vez más de intercambios habilitados por API que admiten cotizaciones en tiempo real. El panel de corredores de VIG integra tareas del ciclo de vida de las pólizas, mejorando la productividad de los agentes y reforzando su posición de liderazgo. La presión de los agregadores obliga a las aseguradoras a perfeccionar la segmentación de suscripción y refinar los precios basados en el riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Viena domina el mercado de seguros de propiedad y accidentes de Austria. Su papel como centro regulatorio y corporativo ancla la demanda en las líneas de propiedad, responsabilidad civil y especialidad. La densa infraestructura urbana genera altos valores asegurados, y la ciudad alberga un cluster de empresas emergentes de tecnología aseguradora que ofrecen productos integrados y paramétricos. La proximidad regulatoria acelera las aprobaciones piloto de nuevos condicionados.

Vorarlberg registra las primas más bajas pero crece más rápido. Los trabajadores transfronterizos adquieren coberturas combinadas de responsabilidad civil Austria-Suiza, mientras que las pymes buscan protección cibernética multijurisdiccional. Las coberturas de flota de uso personalizado fijan precios por kilómetros recorridos tanto en zonas de ingresos en euros como en francos suizos.

Alta Austria y Estiria contribuyen con una participación significativa en las primas, con la industria pesada actualizándose para cumplir los objetivos de descarbonización. Las aseguradoras diseñan coberturas integrales que combinan todo riesgo de construcción, pérdida de beneficios por retraso en el inicio y garantías de rendimiento para instalaciones de bombas de calor y energía solar, reforzando el mercado de seguros de propiedad y accidentes de Austria.

Tirol y Salzburgo contribuyen moderadamente a la participación en primas, con foco en hostelería, responsabilidad civil de estaciones de esquí y rescate alpino. La volatilidad estacional impulsa disparadores paramétricos por déficit de nieve. Carintia y Burgenland registran USD 1.000 millones, con la banda ancha rural y las subvenciones para edificios verdes apoyando la demanda de seguros específicos. El fondo de catástrofes de EUR 1.000 millones (USD 1.080 millones) iguala la exposición provincial a catástrofes naturales.

Panorama Competitivo

El mercado de seguros de propiedad y accidentes de Austria está moderadamente concentrado. Vienna Insurance Group (VIG) y UNIQA concentran más de la mitad de la prima, mientras que Allianz, Generali y Zurich se sitúan más atrás, situando la participación de los cinco primeros cerca de las tres cuartas partes del mercado.

La activa presencia de Generali en las líneas de seguros de propiedad y accidentes le permite subsidiar cruzadamente la innovación austriaca. Allianz pilota tarifas telemáticas de pago según la conducción, mientras que Zurich se centra en la emisión de programas multinacionales alineados con las normas de divulgación de la UE. Las mutuas regionales como Oberösterreichische Versicherung se apoyan en el servicio local de siniestros, pero la presión de los agregadores desafía la adecuación de sus tarifas.

La tecnología es la frontera competitiva. El despliegue de FRISS por parte de UNIQA ahorró USD 21 millones en fraude en dos años y ganó un premio Celent. El panel de corredores de VIG integra el primer aviso de siniestro, la emisión de pólizas y el análisis, aumentando la productividad de ventas de los agentes. Las aseguradoras más pequeñas sin presupuestos digitales se asocian con empresas de tecnología aseguradora para productos de marca blanca. KPMG advierte que la Ley de Sanciones 2024 aumentará los costes de cumplimiento, lo que probablemente acelerará las fusiones.

Las oportunidades de espacio en blanco incluyen coberturas de garantía de baterías, protección paramétrica contra inundaciones y garantías de rendimiento vinculadas a criterios ambientales, sociales y de gobernanza. La industria de seguros de propiedad y accidentes de Austria innova así dentro de un panorama concentrado pero dinámico.

Líderes de la Industria de Seguros de Propiedad y Accidentes de Austria

Vienna Insurance Group (Wiener Städtische)

UNIQA Insurance Group

Allianz Österreich

Generali Versicherung

Zurich Österreich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: UNIQA se unió a la Alianza Eurapco, vinculando aseguradoras que suscriben EUR 48.500 millones (USD 52.400 millones) anuales.

- Febrero de 2025: Austria promulgó la Ley de Sanciones 2024, extendiendo las verificaciones de sanciones a las aseguradoras a partir de enero de 2026.

- Diciembre de 2024: El programa de vivienda del Gobierno destinó EUR 1.000 millones (USD 1.080 millones) para construcción asequible y renovación.

- Mayo de 2024: La UE adoptó la Directiva 2024/1275 que exige edificios de cero emisiones para 2050. Se espera que la ola de renovación de edificios del «Pacto Verde» de la UE impulse las líneas de Propiedad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de daños (P&C) de Austria como el total de primas brutas emitidas procedentes de coberturas de no vida que protegen activos físicos, vehículos de motor, exposiciones de responsabilidad civil y riesgos de accidentes y salud complementaria, suscritas por aseguradoras autorizadas en el país. La línea de base agrupa, por tanto, los ramos de automóviles, propiedad, responsabilidad civil general, accidentes y salud (no vida), transporte marítimo, aviación y transporte terrestre, tal como se comunican a la Autoridad del Mercado Financiero (FMA).

Exclusión del alcance: las cesiones de reaseguro, los productos de vida, pensiones y fondos de salud puros quedan fuera del modelo.

Descripción general de la segmentación

- Por Línea de Negocio

- Motor

- MTPL

- Casco

- Propiedad Residencial

- Propiedad Comercial e Industrial

- Responsabilidad Civil General

- Accidentes y Salud (no vida)

- Marítimo, Aviación y Transporte

- Motor

- Por Tipo de Cliente

- Particulares / Líneas Personales

- Pequeñas y Medianas Empresas

- Grandes Corporaciones

- Sector Público

- Por Canal de Distribución

- Agentes y Corredores Vinculados e Independientes

- Bancaseguros

- Directo (Sucursal y Centro de Llamadas)

- Agregadores Digitales y en Línea

- Programas de Afinidad y Asociación

- Por Región

- Viena

- Baja Austria

- Alta Austria

- Estiria

- Tirol

- Salzburgo

- Carintia

- Vorarlberg

- Burgenland

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas con directores de suscripción, federaciones de corredores y consultores actuariales en Viena, Graz e Innsbruck, seguidas de encuestas a compradores entre propietarios de flotas de pymes y tomadores de seguros de hogar. Estos diálogos permitieron clarificar los movimientos tarifarios, las tasas de adopción digital y los supuestos de pérdidas por catástrofes que los datos secundarios por sí solos no podían capturar.

Investigación documental

Recopilamos datos fundamentales de los informes anuales de la FMA, las series de primas de Statistics Austria, la Asociación Austriaca de Seguros, las publicaciones macroeconómicas de Eurostat y revistas académicas especializadas en riesgo climático. Los estados financieros de las compañías, las divulgaciones de la Bolsa de Valores de Viena y los medios de comunicación empresariales de reconocido prestigio enriquecieron los análisis competitivos. Para dimensionar los flujos por canal y la inflación de siniestros, nuestros analistas también extrajeron ratios principales de D&B Hoovers, Dow Jones Factiva y Questel patent analytics para la actividad insurtech. Las fuentes citadas ilustran la amplitud del trabajo; se consultaron numerosos registros públicos adicionales para su corroboración.

Dimensionamiento del mercado y previsiones

La construcción top-down parte de las primas brutas de la FMA, que se desglosan por ramo, canal y región utilizando patrones de tasas de penetración derivados del parque de viviendas, el número de vehículos matriculados, los datos del censo de pymes, la frecuencia de siniestros y los ratios de pérdidas por NatCat. Comprobaciones bottom-up selectivas —prima media de automóvil × parque de vehículos o cobertura de arrendador × parque de alquiler— validan los totales de cada segmento antes de los ajustes. Los principales impulsores del modelo incluyen las matriculaciones de vehículos nuevos, el índice de producción en construcción, el IPC de consumo para reparación de vehículos, la tendencia de pérdidas aseguradas por NatCat, la emisión digital de pólizas y el PIB a precios corrientes. Las previsiones a cinco años combinan proyecciones ARIMA para indicadores macroeconómicos con análisis de escenarios referenciados por expertos para eventos climáticos.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza frente a conjuntos de primas independientes, rangos comparativos del sector y ratios de siniestralidad del año anterior. Los revisores sénior analizan las anomalías, y las cifras se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales (p. ej., pérdidas por inundaciones o cambios regulatorios) antes de la entrega final al cliente.

Por qué la línea de base de seguros de daños (P&C) de Austria de Mordor se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir. Las diferencias generalmente se originan en qué riesgos se contabilizan, si los accidentes y la salud se incluyen dentro de P&C, y si las cifras se expresan en términos netos o brutos.

Los principales factores de divergencia aquí son la amplitud del alcance, el año de conversión de divisas y la cadencia de actualización. Varios estudios externos se centran únicamente en automóviles y propiedad, excluyen accidentes y salud, y congelan los tipos de cambio en niveles de 2023, mientras que nuestro equipo reporta la cesta completa de no vida en euros de 2025 convertidos a dólares de año constante.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 18,10 bn (2025) | Mordor Intelligence | - |

| USD 5,60 bn (2024) | Global Consultancy A | El alcance reducido omite accidentes y salud; sin ajuste por inflación. |

| USD 5,37 bn (2024) | Industry Journal B | Utiliza primas netas; excluye coberturas de afinidad intermediadas; tipo de cambio desactualizado. |

La comparación muestra que cuando se aplican primas de alcance completo, macrodeflactores actualizados y validación combinada, la línea de base equilibrada de Mordor se erige como el punto de partida más fiable para las decisiones de estrategia, fijación de precios y asignación de capital.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguros de propiedad y accidentes de Austria?

El mercado de seguros de propiedad y accidentes de Austria se sitúa en USD 19,04 mil millones en 2026 y se proyecta que alcance USD 24,57 mil millones en 2031, creciendo a una CAGR del 5,22%.

¿Qué línea de negocio se expande más rápido?

La propiedad comercial crece a una CAGR del 6,63%, impulsada por los mandatos de renovación de la UE y la mayor conciencia sobre inundaciones.

¿Qué importancia tienen los canales digitales?

Los agentes y corredores suscriben actualmente el 45,60% de la prima, pero los agregadores en línea crecen a una CAGR del 11,05% y se espera que superen el 15% de participación en 2031.

¿Por qué están aumentando las primas de automóviles?

Los costes de reparación impulsados por la inflación, un impuesto de EUR 35 (USD 38) sobre los vehículos nuevos y los costosos componentes electrónicos están elevando las primas, mientras que los vehículos eléctricos de batería siguen exentos de impuestos.

Última actualización de la página el: