Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

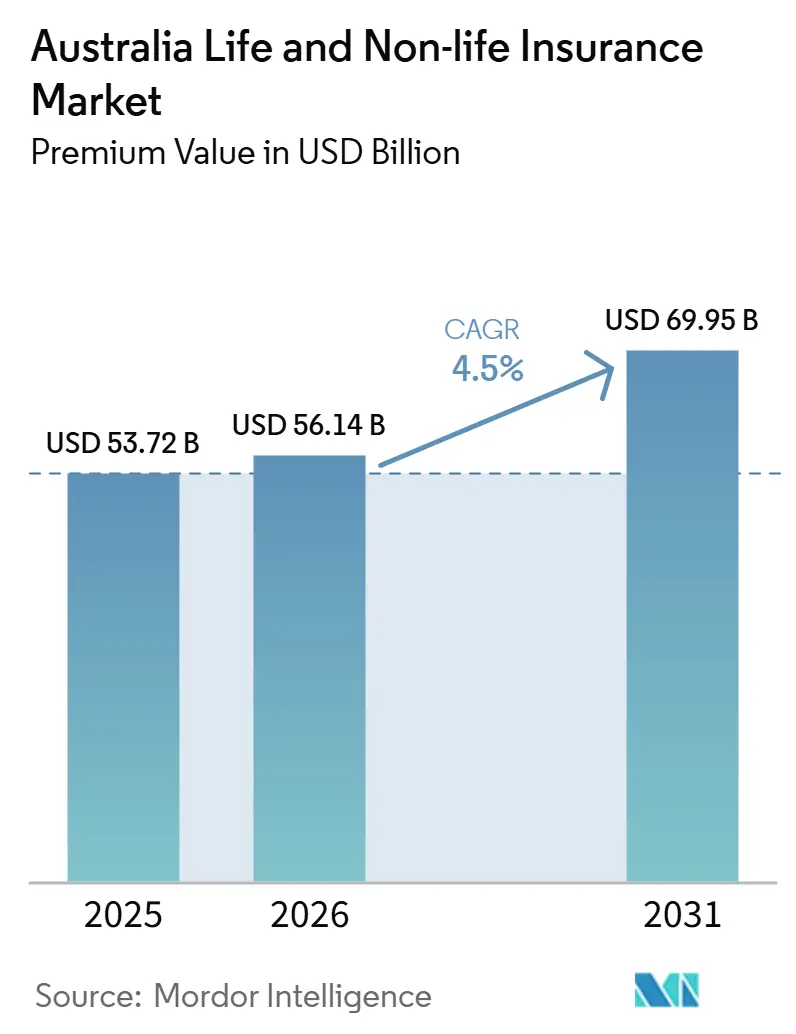

| Tamaño del mercado en el año base (2025) | 53.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 56.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Australia por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Vida y No Vida de Australia, en términos de valor de primas, aumente de USD 53,72 mil millones en 2025 a USD 56,14 mil millones en 2026 y alcance USD 69,95 mil millones para 2031, creciendo a una CAGR del 4,5% durante el período 2026-2031.

El crecimiento persiste a pesar de las mayores pérdidas por catástrofes, los rendimientos de inversión moderados y los costos de cumplimiento posteriores a la Comisión Real, dado que las aseguradoras están digitalizando los sistemas centrales, incorporando cobertura en las transacciones cotidianas y perfeccionando la fijación de precios del riesgo climático. Las pólizas de motor obligatorias, la cobertura de vida vinculada a la jubilación y la creciente conciencia sobre el riesgo corporativo sustentan los volúmenes de primas, mientras que la suscripción mediante IA generativa y el análisis de catástrofes en tiempo real protegen los márgenes.

Conclusiones Clave del Informe

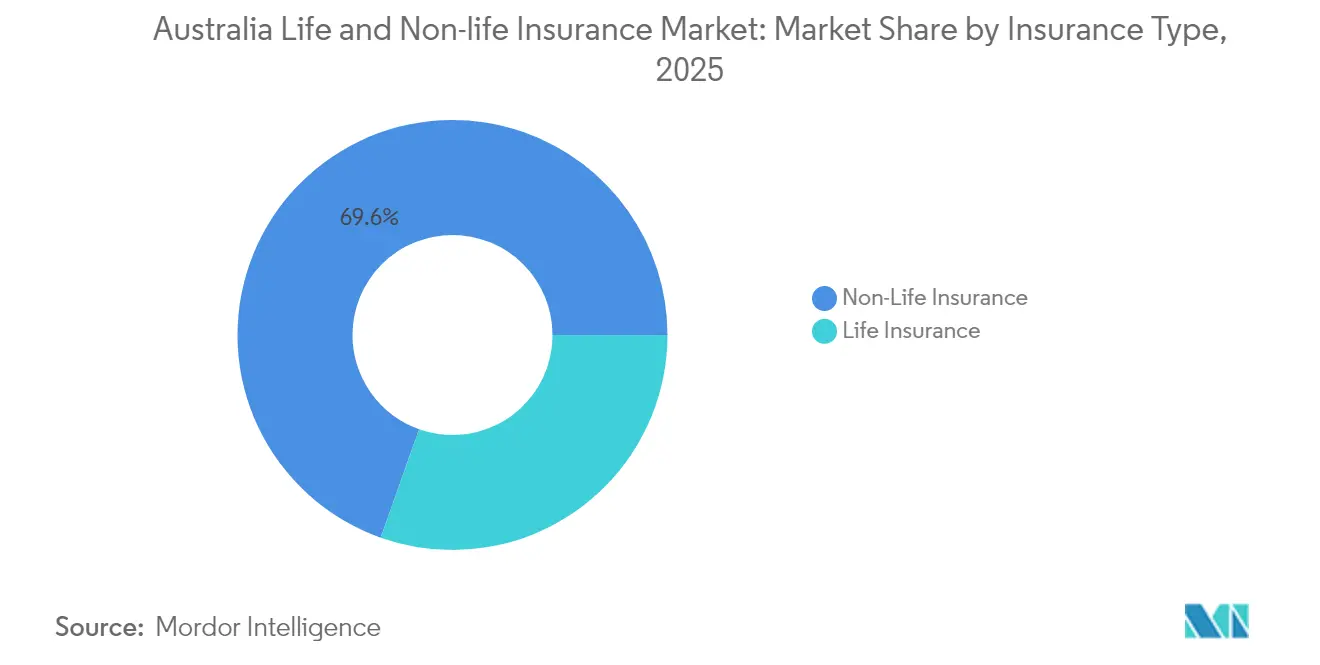

- Por tipo de seguro, los productos no vida representaron el 69,58% de la participación en los ingresos del mercado de seguros de vida y no vida de Australia en 2025; el seguro de vida colectivo, impulsado por los fondos de jubilación obligatorios, se expande a una CAGR del 5,72%.

- Por canal de distribución, los corredores captaron el 34,92% de la participación del mercado de seguros de vida y no vida de Australia en 2025, mientras que las plataformas digitales avanzan más rápidamente con una CAGR del 4,55%.

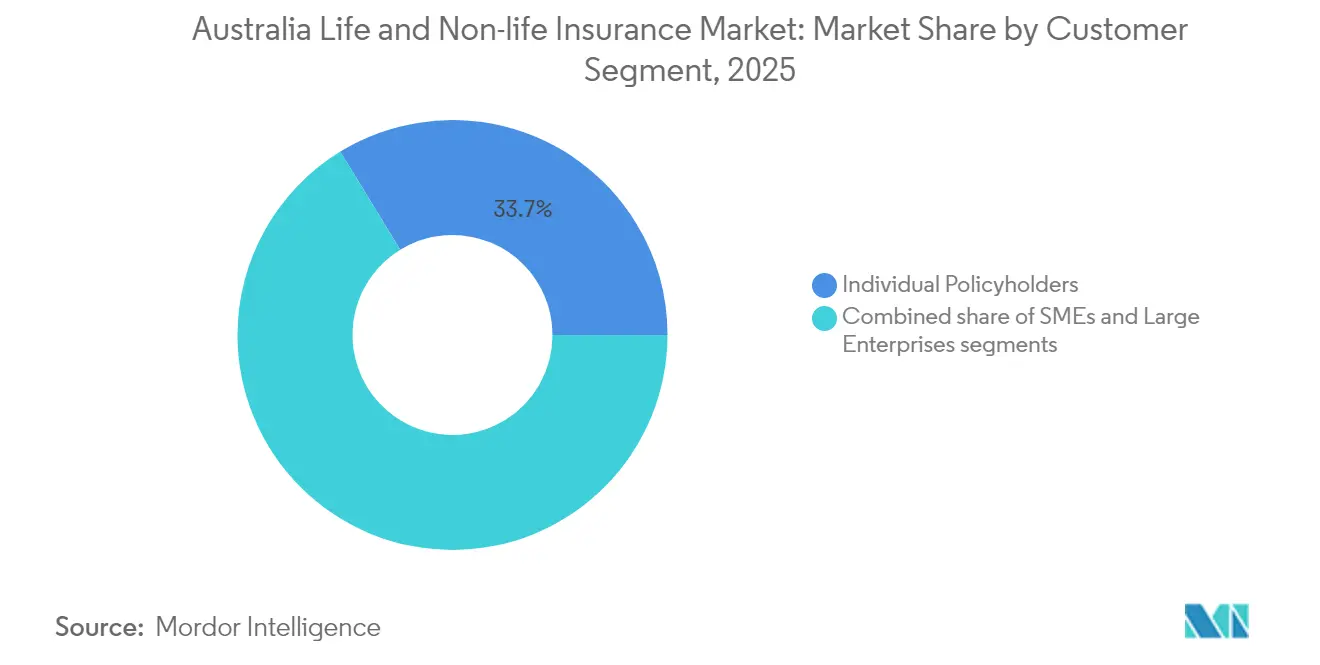

- Por segmento de clientes, las grandes empresas registraron una CAGR del 5,41% hasta 2031, superando el crecimiento de los tomadores de pólizas individuales. Al mismo tiempo, los tomadores de pólizas individuales contribuyeron con el 33,74% del mercado.

- Por frecuencia de prima, los contratos de prima única representaron el 28,15% del tamaño del mercado de seguros de vida y no vida de Australia en 2025, mientras que las primas regulares mostraron un crecimiento del 4,53% para el período de pronóstico.

- Por región, Nueva Gales del Sur generó el 34,22% del total de primas en 2025, mientras que se proyecta que Victoria crecerá a una CAGR del 5,27% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y brecha en el ahorro para la jubilación | +1.2% | Nacional, más pronunciado en Nueva Gales del Sur y Victoria | Largo plazo (≥ 4 años) |

| Las catástrofes vinculadas al clima incrementan la adopción de seguros no vida | +0.8% | Nacional, agudo en Queensland y Nueva Gales del Sur | Mediano plazo (2-4 años) |

| La reforma de la jubilación impulsa la cobertura de vida colectiva | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Seguros integrados a través de ecosistemas fintech | +0.6% | Centros urbanos en expansión hacia áreas regionales | Corto plazo (≤ 2 años) |

| Microseguros paramétricos para segmentos rurales y agrícolas | +0.4% | Australia rural, Queensland, Australia Occidental | Largo plazo (≥ 4 años) |

| Suscripción impulsada por IA y productos personalizados | +0.7% | Nacional, adopción temprana en las principales ciudades | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Brecha en el Ahorro para la Jubilación

El grupo de mayores de 65 años en Australia crece un 3,2% anual hasta 2030, elevando los riesgos de longevidad y gasto sanitario. La investigación de TAL muestra que el 62% de los prejubilados se siente financieramente no preparado para la jubilación, amplificando la demanda de productos de vida, trauma y financiación de cuidados para personas mayores[1]TAL Services Limited, "Informe de Preparación para la Jubilación de los Australianos 2024," tal.com.au. Los saldos de jubilación crean un canal de distribución cautivo para las pólizas colectivas que inscriben automáticamente a los miembros y agilizan la suscripción. Los actores están incorporando cláusulas adicionales por deterioro cognitivo, prestaciones en efectivo para cuidados de larga duración y características similares a las rentas vitalicias, posicionando el mercado de seguros de vida y no vida de Australia como piedra angular de la planificación de ingresos post-jubilación. Las herramientas de participación digital impulsan revisiones de pólizas en torno a cumpleaños clave, reduciendo las tasas de caducidad y ampliando la cobertura entre los jubilados. A largo plazo, la demografía favorable añade aproximadamente 1,2 puntos porcentuales a la CAGR prevista, compensando la compresión de márgenes derivada de los bajos rendimientos.

Las Catástrofes Vinculadas al Clima Incrementan la Adopción de Seguros No Vida

La severidad de los desastres naturales se ha intensificado; Suncorp Group absorbió USD 756 millones en costos por siniestros durante el ejercicio fiscal 2024, muy por encima de lo previsto[2]Suncorp Group, "Presentación para Inversores del Ejercicio Fiscal 2024," suncorpgroup.com.au. El Banco de la Reserva advierte que el 4% de las viviendas no están aseguradas y el 7% están infraaseguradas, lo que lleva a los reguladores a destacar las brechas de asequibilidad climática. Las aseguradoras combinan ahora radar en tiempo real, sensores IoT y modelos de granizo a nivel de suburbio para fijar el precio de los riesgos del hogar según el tipo de techo y la elevación. Las coberturas paramétricas contra ciclones pagan en días mediante activadores de velocidad del viento, restaurando la confianza en las regiones de alto riesgo y apoyando la base de primas del mercado de seguros de vida y no vida de Australia. Los reaseguradores recompensan la mitigación basada en datos con retenciones más bajas, liberando capital para el crecimiento en los ramos de estratos, pymes y agricultura. El impulsor contribuye con un incremento estimado de 0,8 puntos porcentuales a la CAGR del mercado hasta 2030.

La Reforma de la Jubilación Impulsa la Cobertura de Vida Colectiva

Las enmiendas parlamentarias exigen que la cobertura de vida y de incapacidad total y permanente por defecto refleje el salario y la edad de los miembros, ampliando las sumas aseguradas en 16 millones de cuentas de fondos de jubilación. La selección de TAL por parte de AMP Limited como socio de seguro por defecto canaliza a millones de miembros hacia un único portal digital de reclamaciones[3]AMP Ltd., "TAL Designado Socio de Seguro por Defecto," amp.com.au. La escala del seguro de vida colectivo reduce los ratios de gastos por miembro, permitiendo límites de prestaciones más altos sin incrementos de prima, lo que impulsa el mercado de seguros de vida y no vida de Australia hacia flujos de caja más estables. La suscripción automatizada simplificada elimina la fricción de las preguntas de salud, aumentando la penetración entre los grupos más jóvenes que históricamente carecían de cobertura. TAL pagó USD 2,65 mil millones en reclamaciones en 2024, evidenciando el papel de red de seguridad social del sector. Las reformas añaden aproximadamente 0,9 puntos porcentuales a la CAGR prevista.

Seguros Integrados a Través de Ecosistemas Fintech

Los bancos, las aplicaciones de transporte por demanda y las plataformas de compra ahora y pago después integran protección en el momento del pago, reduciendo los costos de adquisición hasta en un 40% frente a los canales tradicionales. La alianza de Commonwealth Bank con Hollard inserta cotizaciones de dispositivos, motor y viaje en su aplicación móvil con 7,8 millones de usuarios. Las empresas insurtech como Qikio co-crean pólizas de motor de marca blanca con aseguradoras establecidas para captar a los nativos digitales sensibles al precio. La distribución impulsada por API alimenta datos de comportamiento en motores de inteligencia artificial, mejorando la segmentación del riesgo al tiempo que profundiza la fidelización del cliente dentro del mercado de seguros de vida y no vida de Australia. El éxito inicial en los paquetes de garantía extendida de electrónica se está extendiendo a los ramos de accidentes personales y microsalud. Este mecanismo impulsa la CAGR del mercado en 0,6 puntos porcentuales a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los bajos rendimientos de los tipos de interés presionan la rentabilidad | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Reclamaciones fraudulentas y liquidaciones prolongadas | -0.5% | Nacional, mayor en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Déficit de confianza posterior a la Comisión Real | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Restricciones de privacidad de datos en la fijación de precios basada en datos de salud | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Bajos Rendimientos de los Tipos de Interés Presionan la Rentabilidad

El rendimiento del bono del Estado australiano a 10 años ha rondado el 3%, comprimiendo los diferenciales en las carteras garantizadas heredadas. Las aseguradoras de vida tienen dificultades para reinvertir los activos que vencen por encima de los umbrales de cobertura de pasivos, erosionando los márgenes de solvencia. Los fondos de inversión ligados a unidades con bajo consumo de capital y las coberturas de solo protección están desplazando a los productos de dotación tradicionales dentro del mercado de seguros de vida y no vida de Australia. Sin embargo, los tomadores de pólizas que buscan rendimiento recurren a los fondos cotizados en bolsa (ETF), reduciendo las asignaciones de ahorro discrecional a los productos de vida. Para defender el margen, los actores incrementan los cargos por riesgo, reprician el negocio de término renovable y trasladan el excedente a estrategias de crédito privado que añaden complejidad y prolongan los ciclos de aprobación de productos, recortando la CAGR del mercado.

Reclamaciones Fraudulentas y Liquidaciones Prolongadas

La base de datos de reclamaciones de la Comisión Australiana de Valores e Inversiones (ASIC) muestra que las investigaciones de reclamaciones de vida se extienden en promedio 18 meses, con el 8% de las reclamaciones denegadas, lo que genera escrutinio mediático. La mayor sospecha eleva las investigaciones manuales, inflando los ratios de gastos en 120 puntos básicos en algunos ramos. En el ramo de motor, los accidentes simulados y los presupuestos de reparación inflados aumentan la frecuencia de las reclamaciones de daños materiales, lo que lleva a las aseguradoras a implementar detección de fraude impulsada por inteligencia artificial. Sin embargo, los estatutos de privacidad restringen la amplitud de los conjuntos de datos, ralentizando el entrenamiento de algoritmos y prolongando los tiempos de evaluación. La frustración de los clientes alimenta las tasas de caducidad y daña las puntuaciones de Promotor Neto, recortando aproximadamente 0,5 puntos porcentuales de la CAGR del mercado de seguros de vida y no vida de Australia hasta que maduren marcos de adjudicación más rápidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Dominio del Seguro No Vida en Medio de la Reinvención del Sector de Vida

El negocio no vida captó el 69,58% del mercado de seguros de vida y no vida de Australia en 2025, ya que los ramos de motor de terceros obligatorio, propiedad y responsabilidad civil comercial anclan las primas. La fijación de precios en respuesta a catástrofes permite a los suscriptores restablecer las tarifas cada 12 meses, preservando el margen de suscripción incluso cuando aumenta la volatilidad de los siniestros. El tamaño del mercado de seguros de vida y no vida de Australia para los productos no vida creció un 5,88% en 2025 gracias a las pólizas de hogar retarifadas tras sucesivos eventos de inundación. La realineación del sector de vida se centra en los esquemas colectivos que redujeron los ratios de gastos en 35 puntos básicos gracias a la escala, impulsando una CAGR del 5,72%. Las reclamaciones por salud mental representan ahora el 18% de los pagos de vida de Zurich Australia, lo que impulsa límites de prestaciones y asociaciones de rehabilitación basadas en el valor que reducen la severidad.

En paralelo, la recién denominada Acenda, surgida de la fusión de MLC Life Insurance y Resolution Life por parte de Nippon Life, integra lagos de datos en 2 millones de pólizas para la venta cruzada de cláusulas adicionales de trauma y protección de ingresos, aumentando la persistencia dentro del mercado de seguros de vida y no vida de Australia. Los reaseguradores, atraídos por el intercambio transparente de datos, ofrecen alivio de cuota parte que libera capital doméstico para la innovación de productos. En el horizonte de pronóstico, se espera que el seguro no vida mantenga su liderazgo, aunque se proyecta que el seguro de vida añada USD 5,63 mil millones en nuevas primas a través de contratos híbridos de inversión y protección que atraen a los acumuladores de patrimonio que buscan protección frente a caídas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Disrupción Digital Desafía la Hegemonía de los Corredores

Los corredores representaron el 34,92% del mercado de seguros de vida y no vida de Australia en 2025, dominando las colocaciones comerciales complejas como directores y funcionarios o crédito comercial. La profundidad de las relaciones, la experiencia en redacción a medida y la capacidad de apoyo en reclamaciones mantienen baja la rotación entre los clientes del mercado medio. Sin embargo, los portales digitales capturan ahora el 22% de las primas de líneas personales y registran una CAGR del 4,55%. Los ratios de gastos netos del canal directo promedian el 23%, aproximadamente 600 puntos básicos por debajo del negocio de motor vendido a través de corredores, lo que atrae la inversión de las aseguradoras hacia aplicaciones de autoservicio y coberturas de uso.

La banca integrada, las afinidades con minoristas y las integraciones en superaplicaciones refuerzan el cambio en el mercado de seguros de vida y no vida de Australia. El piloto de Commonwealth Bank en 2024 integró protección de dispositivos justo a tiempo en su API de carrito de compras, triplicando la adopción en comparación con las derivaciones en sucursal. La consolidación de corredores contrarresta la fuga digital; la adquisición de PSC por parte de Ardonagh por USD 1,45 mil millones aporta escala, análisis compartido y plataformas propias de colocación electrónica. Los corredores con visión de futuro equipan a los asesores con motores de asesoramiento de riesgos impulsados por inteligencia artificial, combinando el consejo humano con información basada en datos para defender su relevancia.

Por Segmento de Clientes: El Crecimiento Empresarial Supera al Mercado Individual

Las grandes corporaciones están expandiendo sus primas a una CAGR del 5,41% a medida que aumenta la demanda de directores y funcionarios, ciberseguros y responsabilidad medioambiental bajo regímenes de divulgación y criterios ambientales, sociales y de gobernanza (ESG) más estrictos. El Régimen de Responsabilidad Financiera que entró en vigor en marzo de 2025 eleva los límites de exposición personal de los ejecutivos, desencadenando un incremento del 12% en los límites contratados, lo que aumenta el tamaño del mercado de seguros de vida y no vida de Australia para la responsabilidad civil comercial. Los tomadores de pólizas individuales siguen representando el 33,74% del total de primas; sin embargo, el aumento de los costos del seguro de hogar, un 10% anual en los códigos postales expuestos a ciclones, frena las tasas de renovación.

Las pymes se encuentran entre las brechas de asequibilidad y concienciación, especialmente en ciberseguros. La plataforma Cylo de Insurance Australia Group (IAG), respaldada por la capacidad de CGU, ofrece paquetes de ciberseguros a precio fijo que reducen los textos de cobertura de 50 a 12 páginas, aumentando la conversión entre las microempresas del 7% al 15%. El sector de seguros de vida y no vida de Australia también está pilotando primas de pago según el crecimiento vinculadas a bandas de ingresos, aliviando el estrés de flujo de caja en las empresas emergentes. Esta segmentación granular permite a los suscriptores reprimar trimestralmente, alineando la exposición al riesgo con los modelos de negocio dinámicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Frecuencia de Prima: Los Productos de Prima Única Reflejan la Incertidumbre Económica

Los contratos de prima única representaron el 28,15% del mercado de seguros de vida y no vida de Australia en 2025, una participación inflada por los jubilados que prefieren la certeza de un pago único al cristalizar los saldos de jubilación. Las gamas de productos incluyen planes funerarios de emisión inmediata y coberturas únicas de transferencia de patrimonio. Por el contrario, el negocio de prima regular demuestra una CAGR del 4,53% impulsada por el seguro de vida colectivo deducido de la nómina y las pólizas de motor financiadas mensualmente. La participación del mercado de seguros de vida y no vida de Australia de los contratos híbridos que permiten a los tomadores de pólizas cambiar entre débitos anuales y mensuales sin penalizaciones ha escalado al 6%, señalando una futura adopción generalizada.

El motor de modificación en tiempo real de TAL ahora recalcula los cambios de frecuencia en menos de 10 minutos, reduciendo el tiempo administrativo de los asesores en un 65%. Las empresas emergentes experimentan con microdébitos vinculados a kilómetros conducidos o calorías quemadas, reflejando los patrones de flujo de caja de los trabajadores de la economía colaborativa. Las aseguradoras prefieren las primas recurrentes para una planificación de capital predecible, pero cada vez más agrupan descuentos de fidelidad para los clientes de prima única con el fin de asegurar la persistencia cuando arrecian los vientos económicos adversos.

Análisis Geográfico

Nueva Gales del Sur generó el 34,22% del conjunto de primas del mercado de seguros de vida y no vida de Australia en 2025, impulsado por el clúster financiero de Sídney, 8,2 millones de residentes y los altos valores inmobiliarios que inflan las sumas aseguradas. El riesgo de inundación costera exige modelos sofisticados de catástrofes; las aseguradoras aprovechan los datos de elevación lidar para segmentar el riesgo calle por calle, controlando los ratios de siniestralidad incluso cuando aumenta la frecuencia de los siniestros. La densidad de líneas comerciales no tiene rival, con directores ejecutivos que contratan mayores límites de directores y funcionarios tras la entrada en vigor del Régimen de Responsabilidad Financiera.

Victoria es el estado de más rápido crecimiento, registrando una CAGR del 5,27% hasta 2031 gracias a los flujos de población, los megaproyectos de infraestructura y las subvenciones proactivas de resiliencia climática que permiten coberturas paramétricas. El ecosistema tecnológico de Melbourne impulsa la adopción de pólizas de ciberseguros e indemnización profesional, mientras que las colaboraciones público-privadas abren entornos de prueba para prototipos de insurtech. Los reguladores estatales agilizan las aprobaciones de productos, acortando el tiempo de comercialización de las coberturas innovadoras y atrayendo flujos de capital que amplían el tamaño del mercado de seguros de vida y no vida de Australia para los ramos especializados.

El cinturón de ciclones de Queensland empuja las primas por encima de los umbrales de asequibilidad, pero sigue siendo un nodo de crecimiento vital porque la minería, la agroindustria y el turismo requieren coberturas a medida. Los pilotos de seguro de índice de rendimiento de cultivos del CSIRO (Organización de Investigación Científica e Industrial de la Mancomunidad) proporcionan a los agricultores pagos rápidos por sequía, ejemplificando la innovación paramétrica que expande el mercado de seguros de vida y no vida de Australia en las zonas rurales. Mientras tanto, los subsidios gubernamentales para la modernización de elevación de viviendas están vinculados a la certificación verificada por las aseguradoras, incentivando a los tomadores de pólizas hacia comportamientos de reducción del riesgo y estabilizando las futuras trayectorias de primas de hogar.

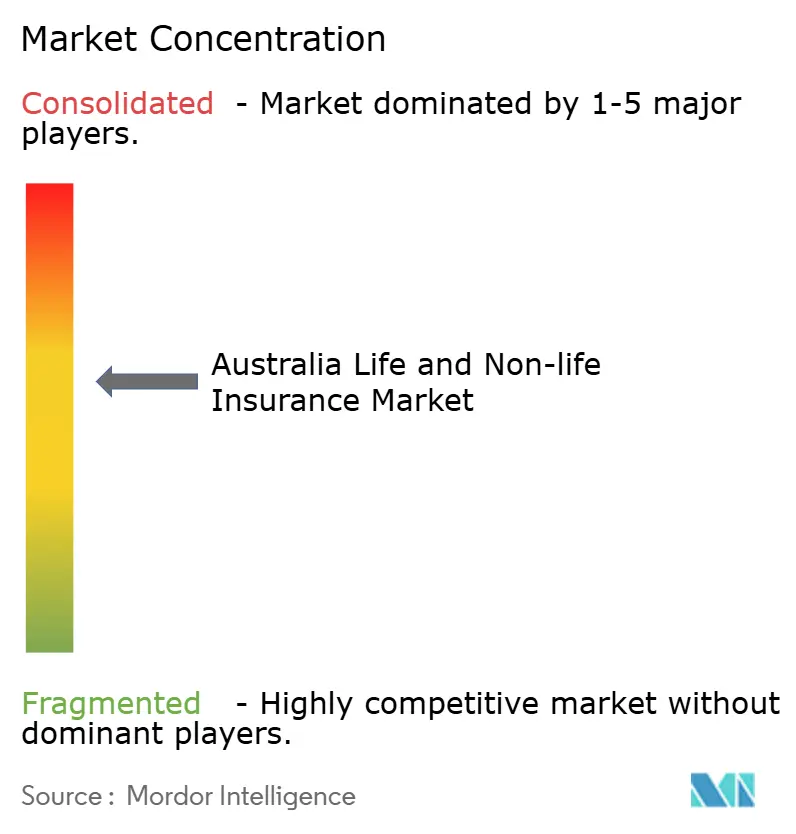

Panorama Competitivo

Los cinco principales actores de Australia, Suncorp Group, Insurance Australia Group (IAG), Allianz Australia, QBE Insurance Group y AIA Group, controlan aproximadamente la mayoría del total de primas brutas emitidas, otorgando al mercado un perfil de concentración moderada. La consolidación estratégica sigue siendo intensa; la adquisición por parte de Insurance Australia Group (IAG) del 90% del brazo de suscripción de RACQ por USD 538,7 millones añade USD 819 millones a su base de primas y profundiza la penetración en Queensland. La compra de RAA General Insurance por parte de Allianz Australia por USD 263,3 millones asegura una posición dominante en los segmentos de motor y hogar de Australia Meridional.

Las inversiones en tecnología diferencian a los ganadores. Suncorp Group migró la administración de pólizas a una suite en la nube de bajo código, permitiendo ciclos de desarrollo de productos de 48 horas que redujeron los costos operativos de TI en un 22%. La asociación de TAL con Microsoft integra el Servicio Azure OpenAI en el triaje de reclamaciones, reduciendo el tiempo medio de decisión de 28 días a 4 horas. Las empresas insurtech como Qikio, CFC y Honey Insurance atraen a los millennials con fijación de precios de riesgo gamificada y emisión digital instantánea, erosionando los segmentos de líneas personales que los actores establecidos dominaron durante mucho tiempo.

Los nichos especializados como el ciberseguro, la agricultura paramétrica y la cobertura de vida inclusiva con salud mental siguen siendo fragmentados; ningún actor tiene más del 15% de participación, creando potencial de crecimiento en terreno virgen. Las aseguradoras cultivan alianzas de ecosistema con bancos, minoristas y operadoras de telecomunicaciones para ampliar el alcance de distribución. La intensidad del cumplimiento normativo aumenta tras la Comisión Real; las aseguradoras con marcos de gobernanza sólidos convierten la supervisión en capital de marca, mientras que los suscriptores más pequeños enfrentan costos de servicio crecientes, empujándolos hacia modelos de agencia de gestión de seguros o de fronting dentro del mercado de seguros de vida y no vida de Australia.

Líderes del Sector de Seguros de Vida y No Vida de Australia

Insurance Australia Group (IAG)

Suncorp Group

QBE Insurance Group

Allianz Australia

AIA Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2024: Nippon Life fusionó MLC Life Insurance y Resolution Life Australasia para formar Acenda, una nueva entidad que ahora atiende a 2 millones de clientes, ofreciendo una amplia gama de seguros de vida y servicios financieros.

- Octubre de 2024: Macquarie estableció una instalación de cautiva de alquiler, que agrega primas por un valor de USD 1,6 mil millones, ofreciendo a las empresas una solución innovadora de gestión de riesgos.

- Julio de 2024: TAL inició una colaboración de tres años en inteligencia artificial generativa con Microsoft, con el objetivo de mejorar la eficiencia operativa y la experiencia del cliente a través de soluciones avanzadas impulsadas por inteligencia artificial.

- Julio de 2024: CFC reforzó su capacidad de ciberseguros en Australia con la adquisición de Solution Underwriting, fortaleciendo su posición en el mercado de ciberseguros y ampliando su oferta de productos.

- Junio de 2024: TAL introdujo cotizaciones de modificación en tiempo real para su producto Accelerated Protection, permitiendo a los clientes realizar ajustes instantáneos en sus pólizas con mayor flexibilidad y comodidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de vida y no vida de Australia como el total de primas brutas suscritas por aseguradoras autorizadas que cubren riesgos de vida, así como líneas de propiedad, motor, responsabilidad civil, salud y otras líneas generales para tomadores de pólizas residentes. Las coberturas de vida en superannuation grupal se contabilizan a nivel de prima, mientras que el reaseguro entrante y las sucursales en el extranjero quedan fuera del alcance.

Las exclusiones del alcance incluyen tratados de reaseguro independientes, estructuras cautivas, planes de beneficio mutuo de cooperativas de crédito y fondos gubernamentales de compensación por accidentes.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Individual

- Colectivo

- Seguro No Vida

- Incendio

- Motor

- Marino

- Salud

- Otros Seguros No Vida

- Seguro de Vida

- Por Canal de Distribución

- Directo

- Corredores

- Bancos

- Digital / En Línea

- Otros Canales

- Por Segmento de Clientes

- Tomadores de Pólizas Individuales

- Pequeñas y Medianas Empresas (pymes)

- Grandes Empresas

- Por Frecuencia de Prima

- Prima Regular

- Prima Única

- Por Región

- Nueva Gales del Sur

- Victoria

- Queensland

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de suscripción, directores de corretaje, fundadores de insurtech y consultores actuariales en Nueva Gales del Sur, Victoria, Queensland y Australia Occidental. Estas conversaciones validaron las tasas de penetración, las primas promedio, los márgenes de comisión y el ritmo regulatorio probable, lo que nos ayudó a ajustar los hallazgos de escritorio y calibrar los pesos de los escenarios.

Investigación de escritorio

Los analistas comenzaron con fuentes públicas de primer nivel, como la Autoridad Australiana de Regulación Prudencial (Australian Prudential Regulation Authority), la Oficina Australiana de Estadísticas (Australian Bureau of Statistics), el Banco de la Reserva de Australia (Reserve Bank of Australia), el Consejo de Seguros de Australia (Insurance Council of Australia) y la Asociación Internacional de Supervisores de Seguros (International Association of Insurance Supervisors), para establecer los fondos de primas, las tendencias de siniestros, la solvencia y los factores macroeconómicos. Los informes de las empresas, las presentaciones para inversores y las actas de comités parlamentarios permitieron clarificar los cambios estratégicos, las acciones de fijación de precios y la intención regulatoria. Las divisiones de primas por producto, canal y estado se refinaron aún más mediante los valores de envíos aduaneros de vehículos de motor, datos de aprobaciones de viviendas, datos demográficos del censo y bases de datos de pérdidas por incendios forestales. Algunas bases de datos de pago seleccionadas, en particular D&B Hoovers para los estados financieros de las aseguradoras y Dow Jones Factiva para el flujo de operaciones, cubrieron las brechas restantes. Las fuentes aquí enumeradas son ilustrativas; se revisaron muchos materiales adicionales antes de finalizar las cifras.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de las divulgaciones de primas de APRA, reconstruidas en vida y cada clase de no vida, luego ajustadas por cesiones al exterior antes de convertirlas a dólares estadounidenses constantes de 2024. Los resultados se someten a pruebas de estrés frente a instantáneas de abajo hacia arriba, como la prima de aseguradoras muestreadas multiplicada por el precio de venta promedio, los registros de vehículos de motor por estado y el número de viviendas. Las variables clave que alimentan el modelo incluyen el envejecimiento de la población, el ingreso disponible per cápita, las ventas de vehículos nuevos, las aprobaciones de construcción y los índices de pérdidas por catástrofes; sus trayectorias se pronostican mediante regresión multivariante combinada con análisis de escenarios guiado por expertos. Cuando las muestras de abajo hacia arriba divergen, las brechas se asignan al segmento con la corroboración primaria más débil.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, verificaciones de varianza frente a publicaciones trimestrales de APRA y una aprobación de nivel superior. Los informes se actualizan cada doce meses, con revisiones intermedias activadas por eventos climáticos materiales, cambios regulatorios o anuncios de fusiones, lo que garantiza que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base de seguros de vida y no vida de Australia de Mordor merece confianza

Las estimaciones publicadas suelen diferir; las definiciones, los tipos de cambio, la frecuencia de actualización y la inclusión de coberturas grupales influyen en los totales.

Los principales factores de divergencia incluyen si se contabilizan las primas de vida en superannuation grupal, si el reaseguro entrante se deduce, el año de la moneda utilizado y si se toma un promedio móvil de cinco años o una instantánea de un solo año para las catástrofes. Mordor adopta un alcance consistente, aplica moneda constante y actualiza anualmente, por lo que nuestra línea de base de 2025 se mantiene tanto vigente como comparable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 53,72 B (2025) | Mordor Intelligence | - |

| USD 51,38 B (2025) | Regional Consultancy A | Excluye aseguradoras exclusivamente digitales y utiliza el promedio de catástrofes del año anterior |

| USD 49,14 B (2024) | Global Consultancy B | Utiliza tipo de cambio spot, omite primas de vida grupal y actualiza bienalmente |

La comparación muestra que, si bien las cifras se agrupan estrechamente, las elecciones de alcance y actualización explican la varianza restante. El enfoque disciplinado y actualizado anualmente de Mordor, anclado en variables transparentes, ofrece a los tomadores de decisiones una línea de base equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de seguros de vida y no vida de Australia para 2031?

Se proyecta que alcanzará USD 69,95 mil millones.

¿Qué segmento crece más rápidamente dentro del mercado?

El seguro de vida colectivo, respaldado por las reformas de la jubilación, se expande a una CAGR del 5,72%.

¿Cómo están transformando los canales digitales la distribución?

Las plataformas en línea e integradas registran una CAGR del 4,55% al reducir los costos de adquisición y ofrecer propuestas personalizadas en el punto de necesidad.

¿Qué tecnologías utilizan las aseguradoras para gestionar el riesgo climático?

El modelado de granizo en tiempo real, los sensores IoT y los activadores paramétricos permiten una fijación de precios dinámica y pagos más rápidos por catástrofes.

¿Cómo afectan los bajos tipos de interés a las aseguradoras de vida?

Los rendimientos moderados de los bonos comprimen los diferenciales de inversión en los productos garantizados, impulsando un cambio hacia ofertas de inversión ligada a unidades y de solo protección.

Última actualización de la página el: