Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Austria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 28.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.41% CAGR |

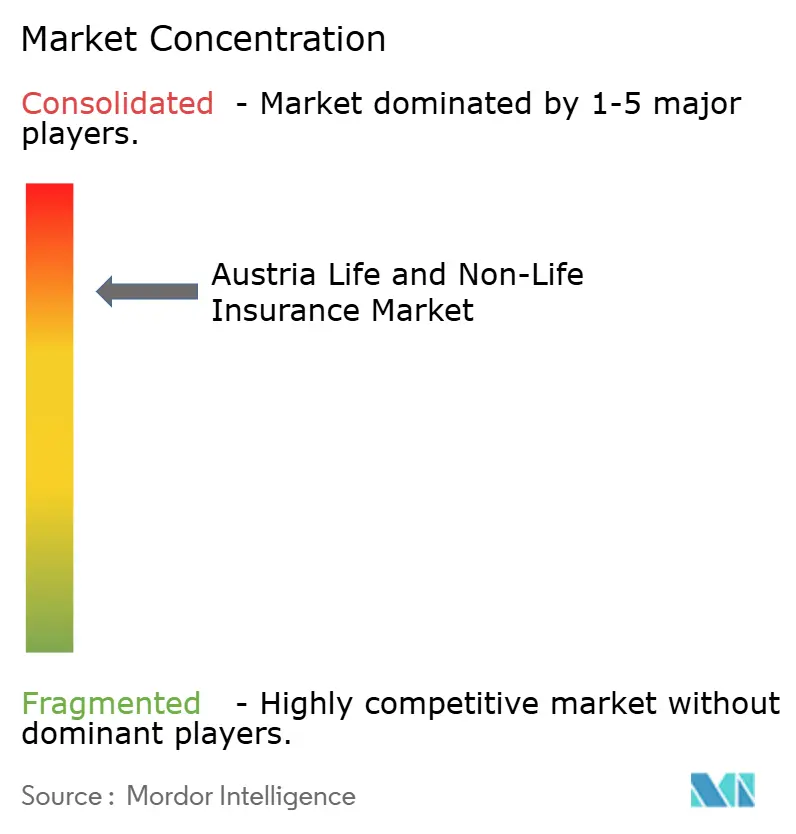

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Austria por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Vida y No Vida de Austria, en términos de valor de primas, aumente de 28,54 mil millones de USD en 2025 a 31,51 mil millones de USD en 2026 y alcance los 51,69 mil millones de USD para 2031, creciendo a una CAGR del 10,41% durante el período 2026-2031.

El mercado de seguros de vida y no vida de Austria se encuentra en una trayectoria de crecimiento sostenido. Este crecimiento está impulsado por una mayor conciencia sobre las amenazas cibernéticas, el incremento de las pérdidas patrimoniales relacionadas con el clima y la creciente preocupación por las brechas en los ingresos de jubilación. La Autoridad del Mercado Financiero (FMA) ejerce una estricta supervisión de solvencia, garantizando que el sector cuente con una sólida ratio de solvencia promedio del 261%. Esto no solo refuerza la confianza de los inversores, sino que también fortalece las capacidades de suscripción. El mercado disfruta de una relación simbiótica entre bancos y aseguradoras, respaldada por la adopción generalizada de la banca digital y los incentivos fiscales para los productos de vida vinculados a unidades de cuenta. Estos factores amplían colectivamente el acceso e incrementan la adopción. Al mismo tiempo, a medida que los mandatos de pruebas de estrés climático se vuelven más frecuentes, se registra un aumento en la demanda de herramientas sofisticadas de fijación de precios de riesgo. Si bien las aseguradoras lidian con presiones sobre la rentabilidad derivadas de rendimientos persistentemente bajos y fluctuaciones en los siniestros inducidas por el clima, muchas están recurriendo a la IA para el procesamiento de reclamaciones y perfeccionando sus análisis de riesgo climático para mantener una ventaja competitiva.

Conclusiones Clave del Informe

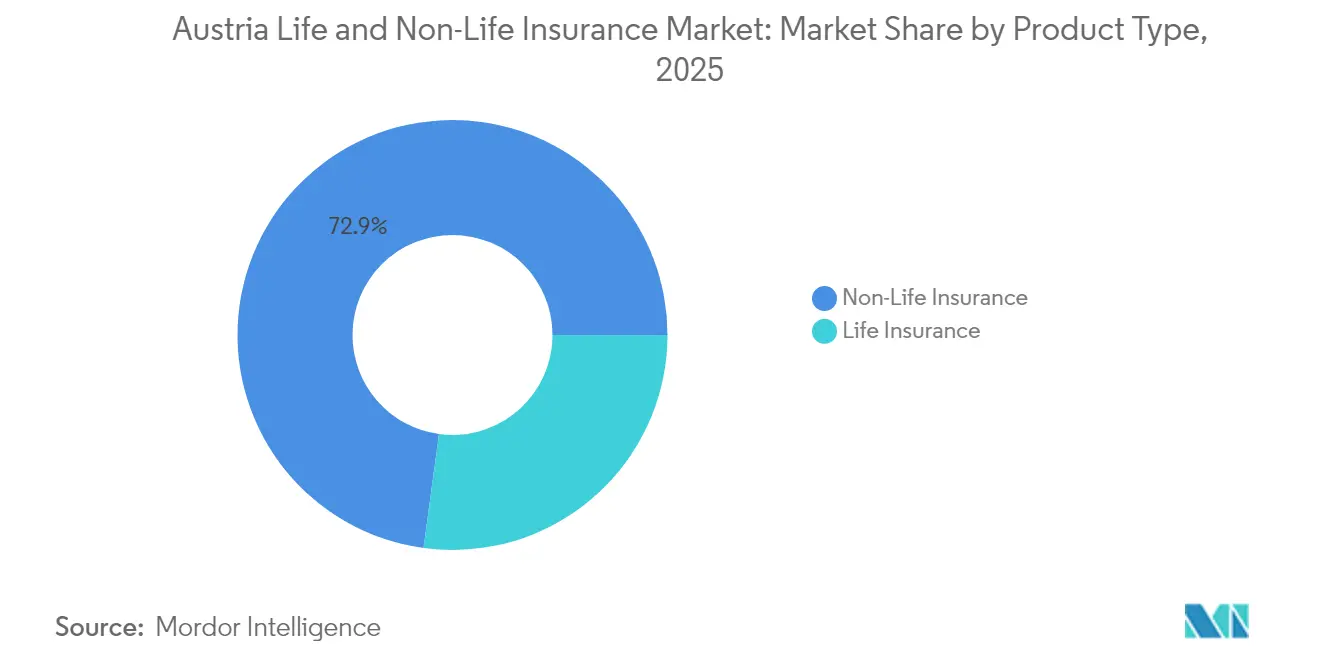

- Por tipo de producto, los seguros de no vida lideraron con el 72,85% de la cuota del mercado de seguros de Austria en 2025, mientras que se prevé que las rentas vitalicias y los productos de pensiones se expandan a una CAGR del 5,72% hasta 2031.

- Por canal de distribución, los corredores independientes mantuvieron una cuota del 36,65% del tamaño del mercado de seguros de Austria en 2025; los canales directos en línea avanzan a una CAGR del 9,22% hasta 2031.

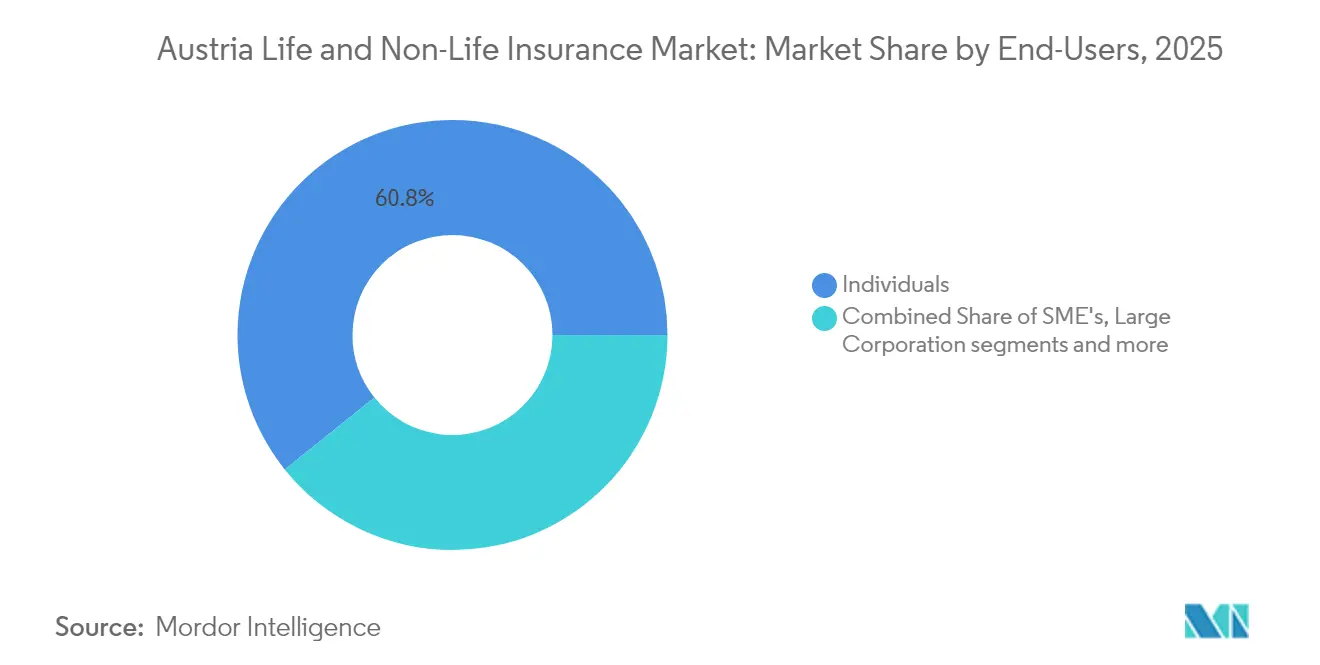

- Por usuario final, los particulares representaron el 60,75% de las primas en 2025, mientras que las pymes registraron la CAGR más rápida del 7,11% hasta 2031.

- Por tipo de prima, las primas regulares dominaron con una cuota del 79,85% en 2025; los contratos de prima única están previstos para crecer a una CAGR del 4,07%.

- Por geografía, Viena concentró una cuota del 33,12% en 2025; el Tirol es la provincia de más rápido crecimiento con una CAGR del 5,93%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Austria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente brecha de pensiones por el rápido envejecimiento de la población | +2.1% | Nacional, concentrado en Viena y Baja Austria | Largo plazo (≥ 4 años) |

| Aumento de eventos de granizo, inundaciones y avalanchas en los Alpes | +1.8% | Regiones alpinas: Tirol, Salzburgo, Vorarlberg, Estiria | Mediano plazo (2-4 años) |

| Aplicación del RGPD en toda la UE y conciencia sobre el riesgo cibernético en las pymes | +1.6% | Nacional, concentrado en centros de negocios | Corto plazo (≤ 2 años) |

| Incentivos fiscales gubernamentales para pólizas vinculadas a unidades de cuenta e indexadas | +1.4% | Nacional, mayor captación en Viena y Alta Austria | Corto plazo (≤ 2 años) |

| Alta penetración de la banca digital | +1.2% | Centros urbanos: Viena, Graz, Linz, Salzburgo | Mediano plazo (2-4 años) |

| Expansión de la flota de movilidad eléctrica que impulsa las primas de responsabilidad civil de automóviles y de casco | +0.9% | Nacional, adopción temprana en Viena y las provincias occidentales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente brecha de pensiones por el envejecimiento de la población

En 2022, el 34,7% de la población de Austria tenía 55 años o más, una cifra que se proyecta que alcanzará el 41,2% en 2050. Este cambio demográfico está ampliando la brecha entre las pensiones estatutarias y lo que constituye un ingreso de jubilación adecuado. Como resultado, existe una creciente demanda de productos privados de vida y rentas vitalicias. A partir de enero de 2024, las reformas de políticas, como los incentivos mejorados de aplazamiento y la reducción de los impuestos sobre la nómina en los ingresos de jubilación parcial, están impulsando a los hogares a complementar los beneficios públicos con el ahorro privado. Si bien el gasto público en pensiones representa el 13% del PIB, solo cubre el 48% del ingreso neto promedio. Este déficit ha impulsado a las rentas vitalicias a convertirse en el segmento de más rápido crecimiento en los seguros de vida, impulsando el crecimiento de primas a largo plazo en el mercado de seguros de Austria.

Eventos de granizo, inundaciones y avalanchas en los Alpes que elevan la cobertura de hogares y agrícola

En Austria, la demanda de seguros para el hogar, la propiedad y el sector agrícola está aumentando, impulsada por eventos climáticos alpinos cada vez más severos. En particular, las tormentas de supercélula de 2024 causaron daños de entre USD 22 y 25 millones en una extensión de 66.000 hectáreas. En respuesta a estos desafíos relacionados con el clima, las aseguradoras no solo están elevando los precios de las pólizas, sino que también están recurriendo a soluciones paramétricas para liquidaciones de siniestros más rápidas. Además, las pruebas de estrés climático regulatorias, ordenadas por la Autoridad del Mercado Financiero (FMA), han revelado brechas de cobertura. Esta revelación ha llevado a una mayor captación de pólizas y al aumento de las sumas aseguradas. Como resultado de estos cambios impulsados por el clima, el crecimiento de las primas de no vida está en aumento, impulsando la expansión general del mercado de seguros de Austria.

Incentivos fiscales gubernamentales para pólizas vinculadas a unidades de cuenta e indexadas

En Austria, los incentivos fiscales gubernamentales están haciendo que los productos de seguros vinculados a unidades de cuenta e indexados sean más atractivos que las inversiones directas, impulsando el crecimiento en los mercados de seguros de vida y no vida. En 2023, las pólizas vinculadas a unidades de cuenta repuntaron con una rentabilidad neta mediana del 9%, recuperando las pérdidas del año anterior y reforzando la confianza del consumidor[1]Autoridad Europea de Seguros y Pensiones de Jubilación, "Informe de Tendencias del Consumidor 2024," eiopa.europa.eu. Una resolución fundamental del Tribunal de Justicia de la Unión Europea sobre las devoluciones de impuestos de retención ahora permite a las aseguradoras extranjeras reducir los costos de los productos, mejorando su competitividad en precios. Además, el gasto nacional sin precedentes de Austria en investigación y desarrollo está catalizando el auge de las herramientas de asesoramiento basadas en tecnología financiera, simplificando la transición del ahorro de los hogares hacia los seguros de vida. En conjunto, estas dinámicas están ampliando el mercado y consolidando el crecimiento de primas a largo plazo.

Alta penetración de la banca digital que acelera las ventas directas y de bancaseguros

El sólido panorama de la banca digital de Austria no solo está impulsando el crecimiento de las ventas directas de seguros, sino que también está reforzando el sector de bancaseguros, lo que lleva a un aumento en los mercados de seguros de vida y no vida. El gasto diario registra transacciones con tarjeta en un 39% y pagos en línea en un 21%, lo que lleva a los bancos y aseguradoras a aprovechar estas vías digitales para ofrecer coberturas integradas[2]Banco Central Europeo, "Estudio sobre las Actitudes de Pago de los Consumidores en la Zona Euro (SPACE) 2024," ecb.europa.eu. En 2023, los bancos lograron un notable retorno sobre el capital del 15,7%, con muchos integrando productos de seguros directamente en sus aplicaciones móviles. Al mismo tiempo, las aseguradoras están aprovechando los chatbots impulsados por inteligencia artificial y los motores de cotización en tiempo real, lo que resulta en un aumento significativo del crecimiento de primas en línea. Esta sinergia digital no solo está mejorando las interacciones con los clientes, sino que también está amplificando la densidad de primas y fortaleciendo el impulso general del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de bajos rendimientos en la Eurozona que socava la rentabilidad de los productos de vida garantizados | −1.9% | Nacional, afectando a todas las aseguradoras de vida | Largo plazo (≥ 4 años) |

| Alta saturación del mercado y competencia de precios | −1.3% | Nacional, intensificado en Viena y centros urbanos | Mediano plazo (2-4 años) |

| Carga de capital y presentación de informes de Solvencia II que eleva los costos de cumplimiento para las aseguradoras medianas | −0.8% | Nacional, afectando desproporcionadamente a las aseguradoras más pequeñas | Largo plazo (≥ 4 años) |

| Cambio del consumidor impulsado por la inflación hacia franquicias más altas y el autoseguro para riesgos menores | −0.6% | Nacional, más pronunciado en áreas rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entorno de bajos rendimientos en la Eurozona que socava la rentabilidad de los productos de vida garantizados

El mercado de seguros de vida y no vida de Austria enfrenta desafíos derivados del persistente clima de bajos rendimientos de la Eurozona. Este entorno ha estado erosionando constantemente la rentabilidad de los productos de vida garantizados. A pesar de las recientes subidas de las tasas de política monetaria, los rendimientos de las inversiones en renta fija aún están por debajo de los niveles de garantía heredados que se encuentran en numerosos contratos de vida. Este déficit está limitando los posibles ingresos por inversiones. En respuesta a estos desafíos, el FMI ha abogado por una correspondencia más estricta entre activos y pasivos[3]Fondo Monetario Internacional, "Informe de Consulta del Artículo IV de Austria 2024," imf.org. Esta recomendación no solo ha incrementado los costos de cobertura, sino que también ha llevado a las aseguradoras a reducir la emisión de nuevas pólizas garantizadas. En consecuencia, se observa una notable caída en la demanda de productos de dotación tradicionales y el crecimiento en el sector de seguros de vida está experimentando una desaceleración.

Alta saturación del mercado y competencia de precios que comprime los márgenes de no vida

El mercado de seguros de vida y no vida de Austria enfrenta saturación y una feroz competencia de precios, especialmente en el segmento de no vida. Cinco grandes actores dominan, representando alrededor del 80% de las primas de no vida. Esta concentración fomenta un entorno oligopólico donde los precios agresivos erosionan los márgenes. En 2024, las principales aseguradoras como VIG y UNIQA enfrentaron siniestros provocados por el clima, lo que elevó sus ratios combinados por encima del 93% y puso de relieve la presión financiera. A pesar de que las empresas invierten en automatización y análisis predictivo para ganar eficiencia, los precios persistentemente bajos en áreas clave, especialmente en seguros de automóviles y del hogar, continúan reduciendo la rentabilidad general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La primacía de los seguros de no vida sustenta el conjunto de primas

Las líneas de no vida generaron el 72,85% del total de primas en 2025, confirmando la dependencia del mercado de seguros de Austria en las coberturas de automóviles obligatorias y los riesgos patrimoniales expuestos al clima. La cuota del 31,8% del segmento de automóviles se beneficia de la aplicación del registro de vehículos y del crecimiento de las flotas de movilidad eléctrica. Las pérdidas por granizo y inundaciones en los Alpes impulsan el endurecimiento de las tarifas de propiedad y amplían las sumas aseguradas, mientras que los segmentos de responsabilidad civil, accidentes y viajes mantienen contribuciones estables. La sublínea de rentas vitalicias y pensiones, con una CAGR del 5,72%, es el líder del segmento de vida a medida que el envejecimiento se acelera. Los contratos de vida entera y de dotación quedan rezagados porque el lastre de las tasas garantizadas erosiona los rendimientos relativos. Los nuevos productos vinculados a unidades de cuenta aprovechan los beneficios fiscales y las herramientas de asesoramiento digital para captar a los ahorradores que se alejan de los depósitos bancarios.

De cara al futuro, se espera que el tamaño del mercado de seguros de no vida de Austria se amplíe en términos absolutos incluso a medida que el crecimiento de los seguros de vida se acelera, manteniendo una combinación de primas diversificada. El aumento de los pagos vinculados al clima impulsa la innovación en coberturas paramétricas y microcobertura. Mientras tanto, las directrices de inversión alineadas con los criterios ESG desplazan las carteras de las aseguradoras hacia los bonos verdes, orientando el diseño de productos hacia características vinculadas a la sostenibilidad que resuenan entre los asegurados más jóvenes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La fortaleza del asesoramiento se encuentra con la velocidad digital

Los corredores controlaron el 36,65% de las primas brutas emitidas en 2025, manteniendo la confianza de los clientes comerciales complejos y de alto patrimonio que exigen coberturas a medida. A pesar de su liderazgo, los socios bancarios aprovechan la alta adopción de la banca digital para integrar ofertas de seguros, impulsando los ingresos de bancaseguros. Los canales directos en línea, los de más rápido crecimiento con una CAGR del 9,22%, capitalizan la transparencia de precios y la emisión instantánea de pólizas, penetrando en líneas estandarizadas como automóviles, viajes y cobertura de dispositivos. Los agregadores y las interfaces de programación de aplicaciones de seguros integrados amplían el alcance hacia el comercio electrónico y las aplicaciones de movilidad.

La intensa inversión digital de los operadores establecidos respalda estrategias omnicanal que combinan el asesoramiento de los corredores con los portales de autoservicio. Como resultado, el tamaño del mercado de seguros de Austria para los canales directos probablemente se duplicará durante el período de pronóstico, captando un crecimiento incremental especialmente entre los consumidores nativos digitales. Los corredores tradicionales responden desplegando herramientas de asesoramiento automatizado y alertas de renovación basadas en datos para preservar la retención.

Por Usuario Final: Dominio de los hogares con espacio en blanco para las pymes

Los particulares contribuyeron con el 60,75% de las primas en 2025, lo que refleja una alta penetración en las líneas personales y la conciencia sobre la brecha de pensiones. Las pólizas obligatorias de automóviles y las de propietarios de viviendas ampliamente contratadas sostienen los ingresos base, mientras que el envejecimiento demográfico impulsa la demanda de rentas vitalicias y coberturas de cuidados a largo plazo. Los productos de ciberseguridad y robo de identidad ganan terreno entre los hogares digitalmente activos.

Las pymes, aunque más pequeñas, son el grupo de más rápida expansión con una CAGR del 7,11%. Solo un tercio cuenta con protección contra riesgos cibernéticos a pesar de un aumento en los incidentes de violación de datos, lo que señala un potencial sin explotar. Los fondos de recuperación de la UE destinados a la digitalización de las pymes canalizan recursos hacia el gasto en mitigación de riesgos, ampliando la oportunidad para las aseguradoras. Las grandes corporaciones mantienen una cuota estable a través de programas complejos y estructuras cautivas, pero el crecimiento incremental radica en cerrar las brechas de protección de las pymes en todo el mercado de seguros de Austria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Prima: Estabilidad del flujo de caja recurrente frente a la oportunidad de suma única

Los contratos de pago regular representaron el 79,85% de las primas en 2025, proporcionando a las aseguradoras flujos de caja predecibles y apoyando la resiliencia de la ratio de solvencia. Las deducciones automáticas de nómina y la facturación de tipo suscripción reducen las tasas de caducidad. Los contratos de prima única, aunque con una cuota de solo el 20,15%, están ganando terreno a una CAGR del 4,07% a medida que los jubilados convierten las indemnizaciones por despido y los ahorros en rentas vitalicias de suma única.

Las tasas de interés más altas, aunque aún bajas, aumentan el atractivo de los pagos de rentas vitalicias inmediatas, y la planificación de la transferencia de patrimonio impulsa la demanda de seguros de vida de prima única entre los hogares adinerados. Para las aseguradoras, el creciente volumen de sumas únicas mejora los márgenes de nuevos negocios y amplía los activos invertibles, equilibrando los perfiles de flujo de caja dentro del mercado de seguros de Austria.

Análisis Geográfico

Viena concentró el 33,12% de las primas del mercado de seguros de Austria en 2025 y sigue siendo el ancla del sector gracias a su concentración de sedes multinacionales, embajadas y residentes de alto patrimonio. Los elevados valores de las propiedades comerciales y los altos ingresos per cápita sustentan importantes carteras de seguros de automóviles, del hogar, cibernéticos y de líneas financieras. El papel líder de la ciudad en las finanzas de Europa Central y Oriental (ECO) canaliza las colocaciones de seguros transfronterizos a través de cautivas y acuerdos de fronting con sede en Viena. Las iniciativas de salud digital del sector público muestran la capacidad de Viena para pilotar soluciones de seguros habilitadas por la tecnología e inspirar la innovación de políticas a nivel nacional.

Se prevé que el Tirol registre la expansión provincial más rápida con una CAGR del 5,93% hasta 2031. La infraestructura centrada en el turismo, las exposiciones a avalanchas e inundaciones y la revisión de precios de riesgo climático de los activos de las zonas de esquí se traducen en el aumento de las primas de propiedad e interrupción de negocio. La provincia también se beneficia de las inversiones en ecomovilidad que crean nuevas coberturas de flotas de automóviles y responsabilidad civil. El vecino Salzburgo refleja la combinación turística del Tirol, pero la combina con la demanda de seguros del patrimonio cultural que protege los sitios históricos de alto valor.

Baja Austria y Alta Austria combinan el peso industrial con las cadenas de suministro agrícolas y de automoción. Alta Austria alberga grandes plantas de fabricación cuyas necesidades de seguros de cadena de suministro contribuyen al crecimiento estable de las líneas comerciales. El clúster automovilístico de Estiria y sus universidades de investigación fomentan los riesgos de fabricación avanzada que requieren soluciones de seguros a medida, mientras que Vorarlberg y Carintia enfrentan una mayor volatilidad de pérdidas por tormentas que impulsa la contratación de coberturas de propiedad. El auge de la energía eólica en Burgenland genera segmentos especializados de seguros de energías renovables. En conjunto, la diversidad regional garantiza que el mercado de seguros de Austria mantenga una combinación equilibrada de riesgos corporativos urbanos y exposiciones climáticas alpinas, distribuyendo los catalizadores de crecimiento más allá de la capital.

Panorama Competitivo

El mercado de seguros de Austria está concentrado en torno a cinco grupos. Vienna Insurance Group (VIG) encabeza el grupo tanto en los segmentos de seguros de vida como de no vida, manteniendo una ratio de solvencia del 261% y operando en 30 mercados de Europa Central y Oriental. UNIQA ocupa el segundo lugar con una cobertura de solvencia del 265%, centrándose en las ventas digitales omnicanal y la expansión selectiva en Europa Central y Oriental. Generali Austria aprovecha el análisis de datos a nivel de grupo para perfeccionar la selección de riesgos. Allianz y ERGO completan el top cinco, modernizando cada uno el manejo de siniestros mediante herramientas de aprendizaje automático.

Los movimientos estratégicos ilustran una carrera armamentista en tecnología y sostenibilidad. VIG amplió su motor interno de detección de fraude mediante inteligencia artificial en 2024, reduciendo el tiempo medio de gestión de siniestros en un 18%. La hoja de ruta "3.0 Growing Impact" de UNIQA destina USD 650 millones hasta 2028 para la renovación del sistema digital central y las inversiones en bonos verdes. ERGO Austria se orientó hacia la captación digital directa para reducir la dependencia de los bancaseguros y lanzó microcoberturas modulares integradas en los procesos de pago del comercio electrónico. Allianz introdujo endosos de resiliencia climática para pólizas de propiedad en zonas alpinas de alto riesgo, combinando incentivos de primas con aplicaciones de asesoramiento en mitigación.

El seguro cibernético es el principal espacio en blanco. Solo un tercio de las empresas cuenta con cobertura, aunque los incidentes cibernéticos superaron los 60.000 en 2022. VIG se asoció con una agencia gestora de seguros cibernéticos europea para acelerar la experiencia en suscripción, mientras que UNIQA invirtió en una empresa emergente de ciberseguridad con sede en Viena para combinar servicios de prevención de riesgos con pólizas. Todos los grandes grupos cumplen con las directrices de ESG y riesgo climático de la FMA, integrando el análisis de escenarios en las decisiones de reservas y asignación de capital que configuran la diferenciación competitiva en el mercado de seguros de Austria.

Líderes del Sector de Seguros de Vida y No Vida de Austria

Vienna Insurance Group

UNIQA Insurance Group AG

Allianz Österreich

Generali Versicherung AG

Grazer Wechselseitige Versicherung (GRAWE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: El Gobierno puso fin a la exención fiscal MVSt sobre los vehículos eléctricos, introduciendo impuestos anuales vinculados a la potencia que podrían moderar el crecimiento de las primas de automóviles impulsado por la movilidad eléctrica.

- Enero de 2025: La Autoridad del Mercado Financiero implementó las normas actualizadas de la UE sobre protección del consumidor de seguros, endureciendo los requisitos de gobernanza de productos y divulgación.

- Diciembre de 2024: UNIQA publicó un plan estratégico, "UNIQA 3.0 Growing Impact 2025-2028", que enfatiza la inversión digital y en ESG.

- Agosto de 2024: El Informe Nacional de Investigación y Tecnología confirmó un gasto récord en investigación y desarrollo de USD 17.600 millones (3,34% del PIB), impulsando la innovación en tecnología de seguros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado austriaco de seguros de vida y no vida comprende todas las primas emitidas para pólizas de vida (a término, de vida entera, vinculadas a unidades, de renta vitalicia y contratos colectivos) y ramos de no vida (automóvil, propiedad, responsabilidad civil, coberturas complementarias de accidentes/salud, marítimo, aviación, tránsito, crédito, cibernético y viaje) recaudadas por aseguradoras autorizadas que operan en Austria, independientemente del canal de distribución. Se incluyen las pólizas emitidas por sucursales extranjeras pero contabilizadas en el mercado local, mientras que las transacciones puramente de reaseguro quedan excluidas.

Exclusión del alcance: las primas de reaseguro no están dentro del alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Seguro de Vida

- Seguro de Vida a Término

- Seguro de Vida Entera / Dotación

- Seguro Vinculado a Unidades de Cuenta e Indexado

- Rentas Vitalicias y Productos de Pensiones

- Seguro de Vida Colectivo y Beneficios para Empleados

- Seguro de No Vida

- Automóviles (Responsabilidad Civil y Casco)

- Propiedad (Hogar, Comercial, Ingeniería)

- Responsabilidad Civil General

- Accidentes y Salud Complementaria

- Seguro de Viaje

- Seguro Marítimo, de Aviación y de Tránsito

- Crédito y Caución

- Seguro Cibernético

- Seguro de Vida

- Por Canal de Distribución

- Agentes Vinculados

- Corredores Independientes

- Bancaseguros

- Directo (En Línea y Centros de Llamadas)

- Agregadores y Portales de Comparación

- Tecnología de Seguros / Asociaciones de Seguros Integrados

- Por Usuario Final

- Particulares

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Corporaciones y Entidades Públicas

- Por Tipo de Prima

- Prima Única

- Prima Regular

- Por Geografía (Provincias Federales)

- Viena

- Baja Austria

- Alta Austria

- Estiria

- Tirol

- Salzburgo

- Carintia

- Vorarlberg

- Burgenland

Metodología de investigación detallada y validación de datos

Investigación primaria

Varias entrevistas guiadas con directores de suscripción, federaciones de corredores, fundadores de insurtech y estadísticos de VVO en Viena, Graz e Innsbruck nos ayudaron a validar los desgloses de primas, los precios de venta promedio y los supuestos de adopción de canales digitales. Las encuestas electrónicas de seguimiento con gerentes de finanzas de pymes cubrieron las brechas en la demanda emergente de seguros cibernéticos y de flotas.

Investigación documental

Nuestros analistas comenzaron con fuentes oficiales de acceso libre, como la Asociación Austriaca de Seguros (VVO), Eurostat, las estadísticas de Solvencia II de EIOPA y las tablas de pensiones de la OCDE, que proporcionan flujos de primas, ratios de penetración e indicadores de solvencia. Los informes públicos de las principales aseguradoras austriacas, las publicaciones regulatorias de la FMA y los proyectos de ley parlamentarios sobre incentivos fiscales para el ahorro vinculado a unidades aportaron señales regulatorias prospectivas. Para enriquecer la inteligencia a nivel empresarial, accedimos a conjuntos de datos de pago como D&B Hoovers (tendencias de balances) y Dow Jones Factiva (lanzamientos de operaciones y productos). Estas fuentes ilustrativas, entre otras varias consultadas, establecen la base factual.

Dimensionamiento del mercado y previsiones

La construcción descendente comenzó con las primas brutas emitidas de 2024 publicadas por VVO, convertidas a USD y luego desglosadas por ramo, distribución y usuario final mediante tasas de penetración, ratios de siniestralidad y filtros demográficos. Se superpusieron verificaciones ascendentes selectivas —resúmenes de agentes muestreados y fondos de comisiones de bancaseguros— para conciliar los totales. Las variables clave que impulsan el modelo incluyen el crecimiento de la renta disponible, las matriculaciones de vehículos nuevos, los inicios de construcción de viviendas, el índice de envejecimiento de la población y la frecuencia de pérdidas por catástrofes. Las previsiones hasta 2030 emplean regresión multivariante vinculada a esos factores, con superposiciones de escenarios basadas en el sentimiento de los expertos. Las brechas de datos en provincias más pequeñas se cubrieron mediante medias móviles de tres años ancladas a las divulgaciones trimestrales de la FMA.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: verificaciones de varianza frente a las series históricas de VVO, comparaciones con modelos de referencia y aprobación de analistas sénior. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos regulatorios o macroeconómicos materiales, lo que garantiza que los clientes reciban nuestra visión más actualizada.

Por qué la línea de base de Mordor para el mercado austriaco de seguros de vida y no vida merece confianza

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes definiciones de prima, horizontes de previsión y bases de divisas.

Los principales factores de divergencia incluyen: (1) algunos estudios citan únicamente las primas brutas emitidas de nueve meses o excluyen las coberturas complementarias de salud; (2) otros ajustan las primas a euros constantes pero aplican tipos de cambio estáticos; (3) los ciclos de actualización varían, por lo que los repuntes de pérdidas por granizo de 2024 se capturan en su totalidad o se omiten por completo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 28,54 B (2025) | Mordor Intelligence | - |

| USD 8,93 B (2024) | Regional Consultancy A | Trata los reembolsos de prima única de vida como depósitos de ahorro y omite los ramos cibernético y de viaje |

| USD 20,10 B (2023) | Trade Journal B | Utiliza el tipo de cambio histórico promedio, excluye las comisiones de corredores y solo considera la muestra de VVO de nueve meses |

En resumen, al seleccionar primas locales de año completo, actualizaciones de tipos de cambio en tiempo real y una verificación cruzada combinada descendente y ascendente, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de seguros de Austria entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 10,41%, pasando de USD 31,51 mil millones en 2026 a USD 51,69 mil millones en 2031.

¿Qué línea de producto domina actualmente las primas en el mercado de seguros de Austria?

Los seguros de no vida lideran con una cuota del 72,85%, impulsados principalmente por las coberturas de automóviles y propiedad.

¿Qué tan significativo es el crecimiento del seguro cibernético en Austria?

Las primas cibernéticas están creciendo a una CAGR del 18,42% a medida que aumenta la conciencia de las pymes sobre la responsabilidad por violación de datos y las multas del RGPD.

¿Por qué están ganando impulso las rentas vitalicias en Austria?

El envejecimiento demográfico y los incentivos de la reforma de pensiones amplían la brecha de ingresos de jubilación, orientando a los hogares hacia los productos privados de rentas vitalicias.

Última actualización de la página el: