Tamaño y Cuota del Mercado de Hidrógeno Líquido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 194.31 kilotones |

| Volumen del Mercado (2031) | 314.58 kilotones |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

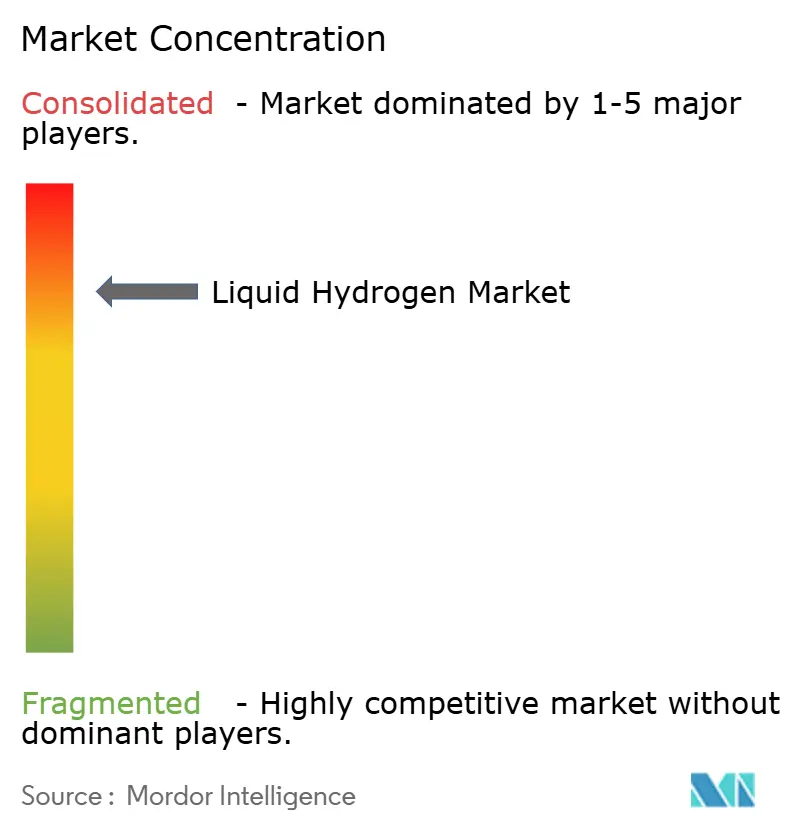

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrógeno Líquido por Mordor Intelligence

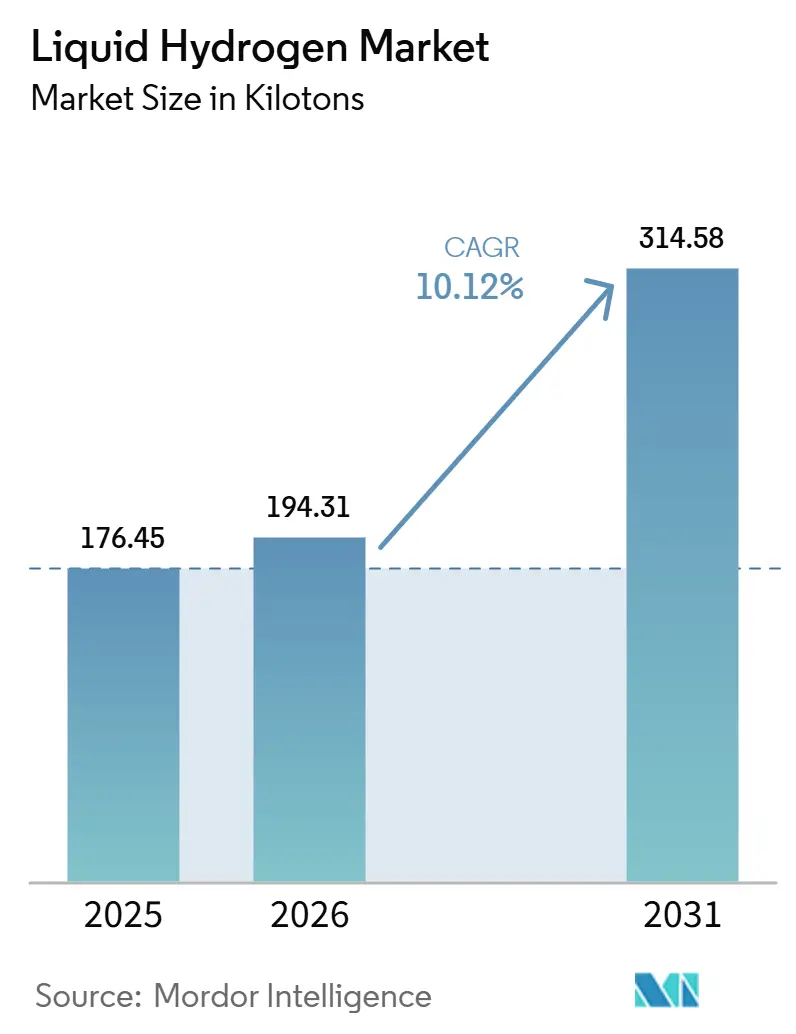

El tamaño del Mercado de Hidrógeno Líquido se estimó en 176,45 kilotones en 2025 y se estima que crecerá desde 194,31 kilotones en 2026 hasta alcanzar 314,58 kilotones en 2031, a una CAGR del 10,12% durante el período de pronóstico (2026-2031). Un ritmo creciente de lanzamientos vinculado al programa Artemis de la NASA, el acelerado despliegue de camiones de celda de combustible para uso intensivo y los proyectos de licuefacción a escala de gigavatios en Asia-Pacífico se están alineando para impulsar el crecimiento en volumen. La demanda se amplifica aún más por las estaciones de repostaje a escala de depósito que permiten un rango de 1.000 km para los vehículos de celda de combustible de hidrógeno (FCEV), mientras que los avances en almacenamiento de evaporación cero reducen las pérdidas operativas a menos del 0,1% por día. Las estrategias de cadena de valor integrada se están volviendo esenciales, ya que los activos de producción, licuefacción y distribución deben avanzar en paralelo con los requisitos de movilidad y aeroespacial en el sector downstream. Sin embargo, el mercado de hidrógeno líquido enfrenta vientos en contra derivados de la escasez de helio, los licuefactores de alta intensidad eléctrica y la economía de las estaciones de pequeña escala, incluso cuando los avances en la conversión orto-para y los criotanques compuestos prometen ganancias de eficiencia de gran magnitud.

Conclusiones Clave del Informe

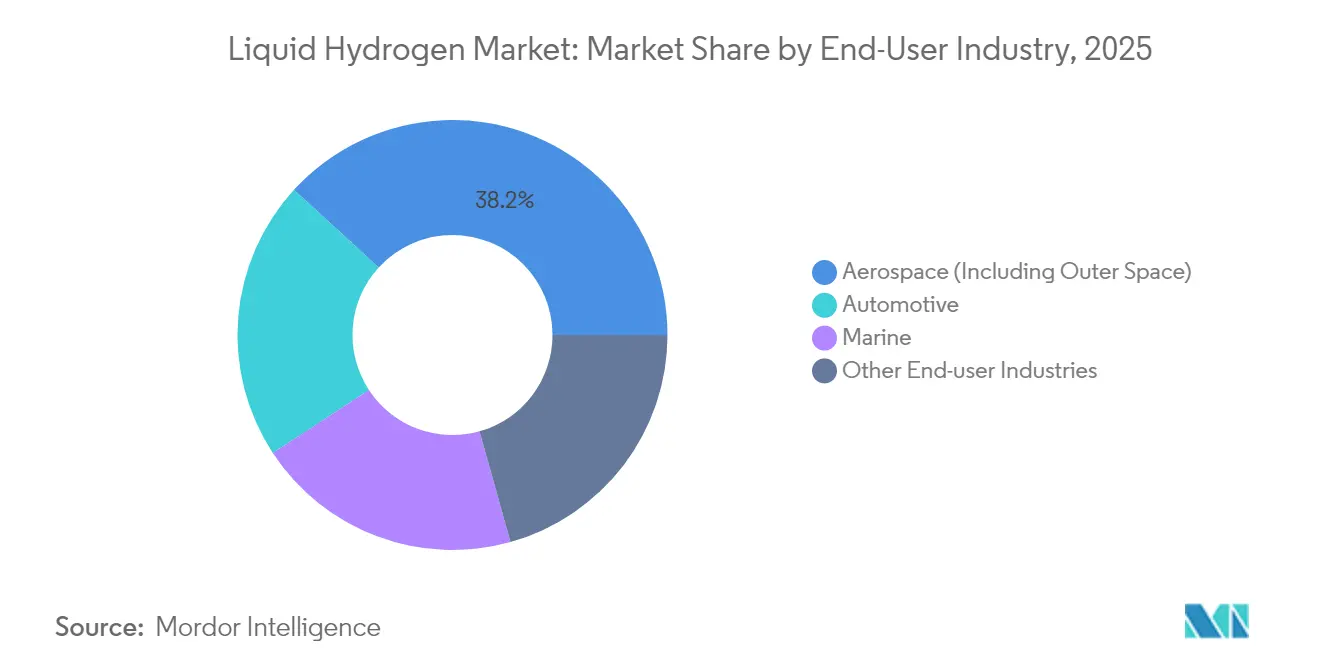

- Por industria de usuario final, el sector aeroespacial representó el 38,20% del tamaño del mercado de hidrógeno líquido en 2025, mientras que el sector automotriz avanza a una CAGR del 13,05% hasta 2031.

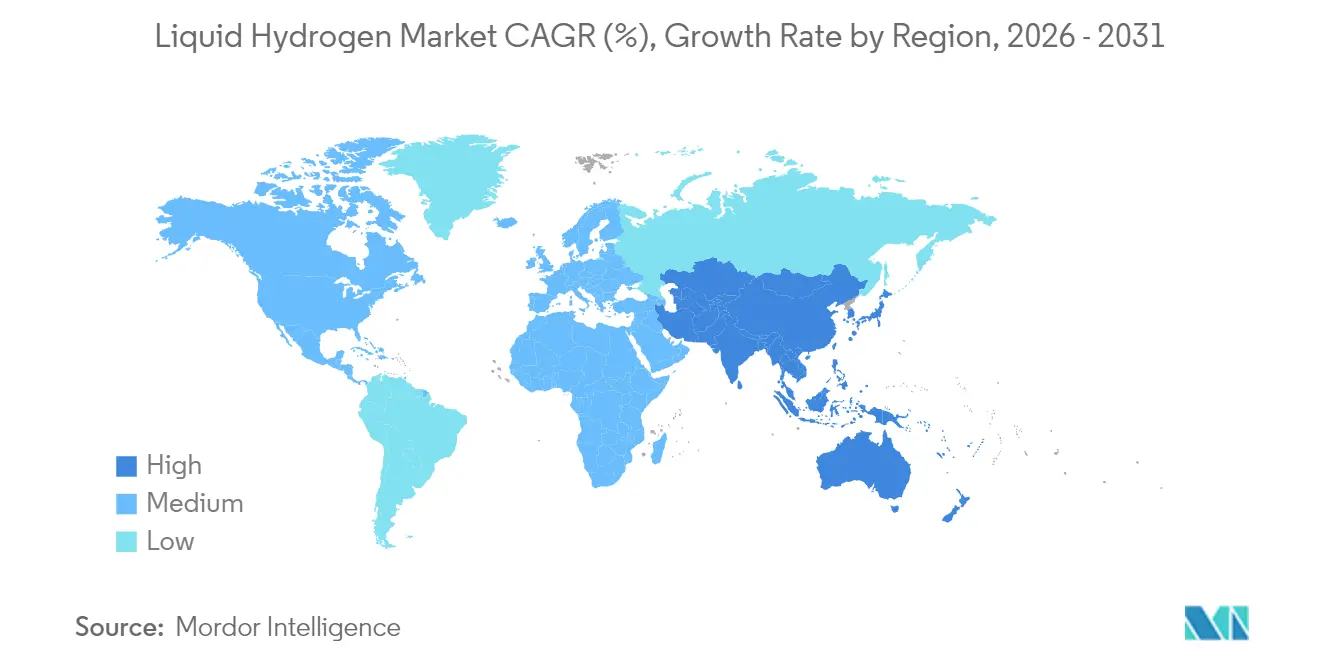

- Por geografía, América del Norte representó el 42,10% de la participación del mercado de hidrógeno líquido en 2025, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 11,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hidrógeno Líquido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Ritmo de Lanzamientos y Programas de Misiones Lunares Post-Artemis | +2.8% | América del Norte, con efecto expansivo hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue Comercial de Camiones FCEV que Requieren Repostaje de HL₂ a Escala de Depósito | +2.1% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Entrada en Operación de Licuefactores a Escala de Gigavatio en Asia-Pacífico | +1.9% | Núcleo de APAC, con efecto expansivo hacia las cadenas de suministro globales | Mediano plazo (2-4 años) |

| Reducción de Costos en Paquetes de Conversión Catalítica Orto-Para | +1.4% | Global | Largo plazo (≥ 4 años) |

| Avances en Tanques Criogénicos de Carbono Compuesto | +1.2% | Global, con adopción temprana en aeroespacial y automotriz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ritmo de Lanzamientos y Programas de Misiones Lunares Post-Artemis

La agenda Artemis de la Administración Nacional de Aeronáutica y del Espacio (NASA) ha redefinido la logística de propelente líquido al demostrar que la tecnología de almacenamiento sin evaporación reduce la pérdida de propelente en un 98% durante el almacenamiento multimensual en el espacio. Los principales actores aeroespaciales incorporan ahora estos hallazgos en las arquitecturas de servicio de satélites, creando una demanda secundaria de sistemas avanzados de hidrógeno líquido. La Agencia Espacial Europea (ESA) tiene como objetivo desplegar un marco comparable de almacenamiento sin evaporación para su puerta de enlace lunar en 2027, ampliando la demanda geográfica. Los proveedores privados de lanzamiento están co-ubicando licuefactores cerca de las plataformas para cubrir el riesgo de suministro, un movimiento que acelera la expansión de capacidad regional. En conjunto, el aumento de las misiones civiles y comerciales está consolidando la visibilidad a largo plazo para el mercado de hidrógeno líquido.

Despliegue Comercial de Camiones FCEV que Requieren Repostaje de HL₂ a Escala de Depósito

Los ensayos del Mercedes-Benz GenH2 con Air Products validaron la superioridad del hidrógeno líquido para camiones de Clase 8 al registrar autonomías de 1.000 km y repostajes en menos de 15 minutos[1]Air Products, "Resultados de los Ensayos del Camión Mercedes-Benz GenH2," airproducts.com . Las licitaciones de flotas en Europa ya estipulan capacidad de hidrógeno líquido a escala de depósito, mientras que TEAL Mobility planea 100 estaciones de repostaje para 2030, cada una diseñada para carga de alto rendimiento. La construcción de corredores para transporte pesado está generando una demanda en cascada de módulos de licuefacción de 20 a 40 toneladas por día. A medida que los operadores buscan la paridad con el diésel, el mercado de hidrógeno líquido se beneficia de las ganancias en el costo total de propiedad vinculadas a una mayor densidad de energía gravimétrica.

Entrada en Operación de Licuefactores a Escala de Gigavatio en Asia-Pacífico

La planta de Anyang en China, con una capacidad de 23.000 toneladas por año, señala el paso de la región de la dependencia de importaciones al superávit exportador. El Cinturón de Hidrógeno de la Costa Oeste de Corea del Sur añade un complejo integrado de 7.800 millones de USD que abarca electrólisis, licuefacción y terminales de exportación marítima. Japón respalda múltiples proyectos programados para entrar en operación entre 2026 y 2028 con el fin de sincronizarse con su próxima ola de despliegues de FCEV. El efecto de agrupamiento reduce el costo de entrega por debajo de 2,50 USD/kg, desplazando a las alternativas de hidrógeno comprimido y reforzando la posición competitiva del mercado de hidrógeno líquido.

Reducción de Costos en Paquetes de Conversión Catalítica Orto-Para

Los catalizadores de nueva generación de Mn₃O₄ y CoO reducen la energía de conversión en un 15-20%, recortando hasta 0,50 USD/kg del costo de producción a escala. Los sistemas bimetálicos de Fe-Co añaden estabilidad térmica, ampliando la vida útil del catalizador y reduciendo el tiempo de inactividad. Los prototipos de refrigeración magnetocalórica indican ganancias de eficiencia del 20-50% frente a las líneas de base de ciclo de helio, con comercialización prevista para 2028. Estos avances influyen directamente en el CAPEX y OPEX de los licuefactores, reforzando el impulso de la industria del hidrógeno líquido hacia la paridad de costos con los combustibles incumbentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Pérdidas por Evaporación en Estaciones de Pequeña Huella | -1.8% | Global, con especial incidencia en redes de repostaje distribuido | Corto plazo (≤ 2 años) |

| Suministro Global Limitado de Helio para Bombas y Sellos de HL₂ | -1.2% | Global, con impacto agudo en regiones dependientes del helio importado | Mediano plazo (2-4 años) |

| La Alta Intensidad Eléctrica de la Licuefacción Encarece el LCOH del H₂ Verde | -0.9% | Global, con mayor impacto en regiones con altos costos de electricidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Pérdidas por Evaporación en Estaciones de Pequeña Huella

Los caudales inferiores a 200 kg/día suelen sufrir una evaporación diaria del 2-3%, erosionando la economía unitaria[2]NASA, "Desafíos de las Estaciones de HL₂ a Pequeña Escala," nasa.gov . Si bien existen arquitecturas sin evaporación, la prima en CAPEX resulta prohibitiva para estaciones de bajo tráfico. El sistema de reciclaje de vapor de Toyota ofrece una mitigación, pero añade complejidad operativa. Como resultado, los desarrolladores prefieren modelos de concentración y distribución radial con licuefacción centralizada, pero eso limita la cobertura rural y eleva los costos de transporte, frenando la dispersión a corto plazo del mercado de hidrógeno líquido.

Suministro Global Limitado de Helio para Bombas y Sellos de HL₂

Los fabricantes de bombas criogénicas dependen del helio de ultra alta pureza para sellos que operan a -256 °C; sin embargo, la escasez global elevó los precios hasta 3 × los niveles normales entre 2019 y 2023. Los plazos de entrega para bombas de 600 kg/h alcanzan ahora entre 6 y 12 meses, paralizando los cronogramas de proyectos. La recuperación de helio en circuito cerrado y el preenfriamiento con nitrógeno contribuyen a mitigar la situación, pero requieren capital incremental. La persistente volatilidad del helio introduce una prima de riesgo en la cadena de suministro que pesa sobre los despliegues de licuefactores dentro del mercado de hidrógeno líquido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Sector Aeroespacial Mantiene su Participación, el Sector Automotriz se Acelera

El sector aeroespacial retuvo el 38,20% de la demanda de 2025, respaldado por los manifiestos de lanzamiento de Artemis, Starship y la puerta de enlace lunar de la ESA. Las especificaciones de almacenamiento de larga duración para depósitos en órbita se están trasladando al servicio comercial de satélites, manteniendo al sector aeroespacial como el ancla principal del mercado de hidrógeno líquido. Las inversiones paralelas en redundancia de licuefactores terrestres cerca de las plataformas de lanzamiento consolidan aún más el consumo de volumen. Los requisitos de pureza absoluta de la propulsión de cohetes también establecen el estándar técnico para el procesamiento en la cadena ascendente, elevando indirectamente los estándares de calidad en otros sectores.

Por el contrario, el sector automotriz registra una CAGR del 13,05% hasta 2031, impulsado por camiones de clase GenH2, la cartera Xcient de Hyundai y los conjuntos de pilas de combustible Nikola-Bosch. Los operadores de depósitos reportan paridad de carga útil frente al diésel y autonomías sostenidas de 1.000 km, inclinando las ecuaciones de coste total de propiedad hacia el hidrógeno líquido. Para 2028, se proyecta que el tamaño del mercado de hidrógeno líquido atribuido al transporte de carga pesada rivalice con los volúmenes del sector aeroespacial en América del Norte. El próximo protocolo J-2601-5 de la SAE para el repostaje criogénico de vehículos pesados establecerá un estándar global de dispensación que podría desbloquear la interoperabilidad entre múltiples fabricantes de equipos originales y acelerar el escalado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 42,10% del volumen de 2025, lo que refleja los ciclos de adquisición de la Administración Nacional de Aeronáutica y del Espacio (NASA), los créditos del Estándar de Combustibles de Baja Intensidad de Carbono (LCFS) de California y el financiamiento de los H2Hubs del Departamento de Energía. Las líneas de electrolizadores de varios gigavatios a lo largo de la Costa del Golfo se están asociando con la infraestructura petroquímica existente, ofreciendo opciones de almacenamiento en cavernas de sal que complementan los tanques criogénicos sobre el suelo. El mercado de hidrógeno líquido en la región también se ve impulsado por el estándar de seguridad de los Estándares Federales de Seguridad de Vehículos de Motor (FMVSS) de julio de 2025, que codificó las regulaciones de vehículos de HL₂, reduciendo el riesgo en la planificación de producción de los fabricantes de equipo original.

Asia-Pacífico está posicionada para el mayor crecimiento compuesto con una CAGR del 11,12% hasta 2031, impulsada por el megaproyecto de Anyang en China y el Cinturón de Hidrógeno de la Costa Oeste de Corea del Sur valorado en 7.800 millones de USD. Los grandes transportistas en desarrollo por parte de HD KSOE y Kawasaki establecen rutas de exportación marítima hacia Japón y Singapur, creando un ecosistema de refuerzo mutuo. Los aranceles de alimentación respaldados por el gobierno para la electrólisis impulsada por energías renovables reducen el costo de entrega, mientras que los fabricantes de camiones domésticos planean una producción de 20.000 unidades FCEV para 2029, profundizando los compromisos de consumo. Estos desarrollos reequilibran colectivamente la capacidad global del mercado de hidrógeno líquido hacia el Oriente.

La expansión de Europa se centra en el proyecto ENHANCE de Air Liquide dotado con 110 millones de EUR y el plan de la red IPCEI Hy2Infra que conecta 2.700 km de corredores de hidrógeno para 2029. Palancas de política como las cuotas de transporte de la Directiva de Energías Renovables III (RED III) y los objetivos de Pacto Verde Europeo (Fit-for-55) aceleran la adopción en la aviación, el transporte marítimo y la descarbonización del acero. Aunque la región está rezagada en licuefactores a escala de gigavatio, una red de terminales de importación y proyectos de craqueo de amoníaco a hidrógeno posiciona a Europa como un destino de alta demanda para la industria del hidrógeno líquido. América del Sur y Oriente Medio y África permanecen en etapa incipiente, pero muestran promesa, en particular los conceptos de exportación de Omán a Europa respaldados por la tecnología de transporte criogénico de GasLog.

Panorama Competitivo

El mercado de hidrógeno líquido está moderadamente consolidado, con Air Liquide, Linde y Air Products aprovechando carteras de extremo a extremo que abarcan desde la producción hasta el despacho. Su profundo conocimiento en ingeniería criogénica y los ciclos de licuefacción patentados ofrecen economías de escala que disuaden a los nuevos participantes. Los grandes actores están regionalizando sus huellas de suministro —Air Liquide en Amberes, Linde en Texas, Air Products en Róterdam— para cubrir el riesgo logístico y cumplir con los mandatos de contenido local.

Empresas especializadas como Kawasaki Heavy Industries, Hylium y Verne están ganando cuota al enfocarse en aplicaciones de nicho: Kawasaki en transportistas marítimos, Hylium en apoyo terrestre a aeronaves y Verne en distribución criocomprimida. Su agilidad permite ciclos de prototipado más rápidos, pero a menudo dependen de asociaciones de fabricación por contrato con actores establecidos para producciones de alto volumen. Los registros de propiedad intelectual muestran un aumento en refrigeradores magnetocalóricos y revestimientos de tanques compuestos, lo que señala una cartera de investigación y desarrollo disruptiva que podría reconfigurar las curvas de costos para la industria del hidrógeno líquido.

Estratégicamente, las alianzas se están multiplicando: TEAL Mobility de TotalEnergies-Air Liquide apunta a 100 estaciones europeas, mientras que el dúo Kawasaki-McDermott combina la capacidad de ingeniería, procura y construcción (EPC) con el conocimiento en embarcaciones para cadenas de suministro marinas integradas. El interés en fusiones y adquisiciones está creciendo en torno a la propiedad intelectual de recuperación de helio y los módulos de licuefacción de bajo OPEX, lo que apunta a una ola de consolidación orientada a reducir las brechas tecnológicas. En general, los cinco principales actores controlan aproximadamente el 80% de la capacidad de licuefacción instalada, lo que respalda una puntuación de concentración de mercado de 8.

Líderes de la Industria de Hidrógeno Líquido

Air Liquide

Linde PLC

Iwatani Corporation

Air Products and Chemicals, Inc.

Messer SE and Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hidrogenii, una empresa conjunta de Plug Power Inc. y Olin Corporation, puso en servicio una planta de licuefacción de hidrógeno de 15 toneladas por día (TPD) en St. Gabriel, Luisiana. El proyecto es una parte clave de la estrategia de Plug Power Inc. para construir una red nacional de hidrógeno verde y aumenta su capacidad total de producción de hidrógeno a 40 TPD.

- Diciembre de 2024: Air Liquide recibió una subvención de 110 millones de euros del Fondo de Innovación Europeo para su proyecto ENHANCE en el puerto de Amberes-Brujas, Bélgica, que tiene como objetivo producir y distribuir hidrógeno bajo en carbono y renovable derivado del amoníaco. Reemplazar el gas natural con amoníaco para producir hidrógeno gaseoso y líquido permitiría al proyecto reducir las emisiones de CO₂ en más de 300.000 toneladas por año.

Alcance del Informe Global del Mercado de Hidrógeno Líquido

La forma licuada del hidrógeno es transparente, no tóxica y no tiene color, olor ni sabor. En condiciones ambientales, la molécula de hidrógeno es extremadamente pequeña (aproximadamente 14 veces más ligera que el aire) y tiene una alta tasa de difusión y flotabilidad.

El Mercado de Hidrógeno Líquido está Segmentado por Industria de Usuario Final (Automotriz, Aeroespacial, Marina y Otras Industrias de Usuario Final). El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 11 países de todo el mundo. El informe ofrece el tamaño del mercado y los pronósticos para el mercado de hidrógeno líquido en volumen (toneladas) para todos los segmentos anteriores.

| Tanques Criogénicos |

| Remolques de Tubos de Alta Presión |

| Aeroespacial (Incluido el Espacio Exterior) |

| Automotriz |

| Marina |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Distribución | Tanques Criogénicos | |

| Remolques de Tubos de Alta Presión | ||

| Por Industria de Usuario Final | Aeroespacial (Incluido el Espacio Exterior) | |

| Automotriz | ||

| Marina | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hidrógeno líquido en 2026?

El tamaño del mercado de hidrógeno líquido es de 194,31 kilotones en 2026 y se proyecta que alcance los 314,58 kilotones para 2031.

¿Cuál es la tasa de crecimiento del mercado de hidrógeno líquido?

El mercado de hidrógeno líquido está creciendo a una CAGR del 10,12% durante el período de pronóstico (2026-2031).

¿Cuál es la industria de usuario final de más rápido crecimiento?

El sector automotriz avanza a una CAGR del 13,05% hasta 2031, impulsado por el despliegue de camiones de celda de combustible para transporte pesado.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 11,12% gracias a los licuefactores a escala de gigavatio en China y Corea del Sur.

Última actualización de la página el: